Marktgröße und Marktanteil für Cybersicherheit als Dienstleistung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

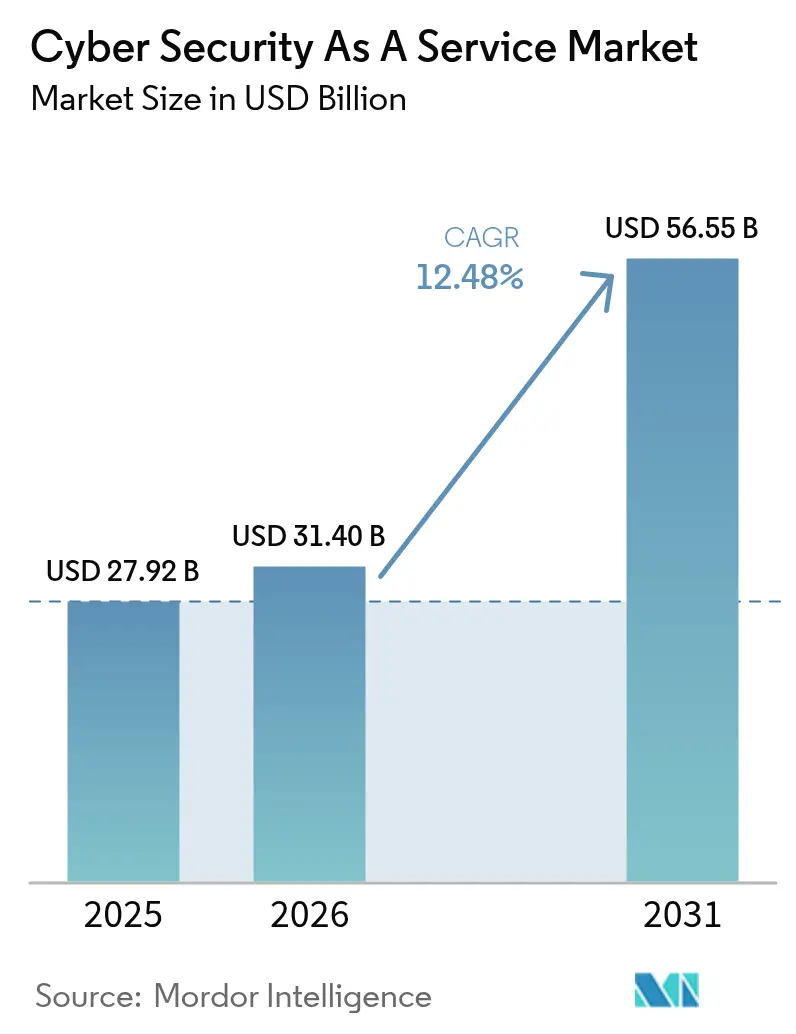

| Marktgröße (2026) | 31.4 Milliarden US-Dollar |

| Marktgröße (2031) | 56.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

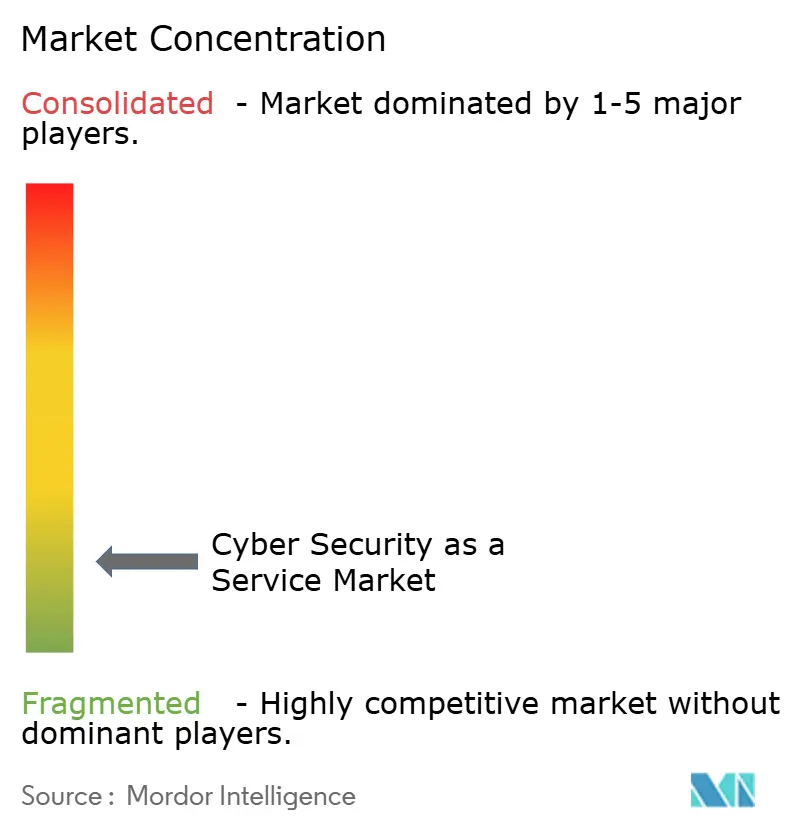

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Cybersicherheit als Dienstleistung von Mordor Intelligence

Die Größe des Cybersecurity als Service Marktes wird voraussichtlich von 27,92 Milliarden USD im Jahr 2025 auf 31,4 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,48 % über den Zeitraum 2026–2031 einen Wert von 56,55 Milliarden USD erreichen. Steigende Kosten durch Datenschutzverletzungen, die 2024 durchschnittlich 4,88 Millionen USD pro Vorfall betrugen, sowie der Bedarf an spezialisiertem Fachwissen angesichts einer Qualifikationslücke von 4 Millionen Fachkräften treiben Organisationen dazu, externe Sicherheitspartner hinzuzuziehen.[1]IBM, "Kosten von Datenschutzverletzungen: Der Business Case für Security AI Automation," IBM.com Großunternehmen treiben die Ausgaben nach wie vor an, doch kleine und mittlere Unternehmen beschleunigen die Dienstleistungsadoption, da Cloud- und Remote-Work-Modelle die Angriffsflächen vergrößern. Verschärfte regulatorische Anforderungen durch Rahmenwerke wie NIS2 sowie wachsende Anforderungen der Cyberversicherung verankern eine 24/7-Bedrohungsüberwachung in den zentralen Governance-Praktiken. Der Wettbewerbsdruck hat sich intensiviert, da plattformgetriebene Anbieter Fähigkeiten durch wegweisende Transaktionen konsolidieren, während Cloud-Hyperscaler nativen Schutz tiefer in ihre Ökosysteme einweben.

Wichtigste Erkenntnisse des Berichts

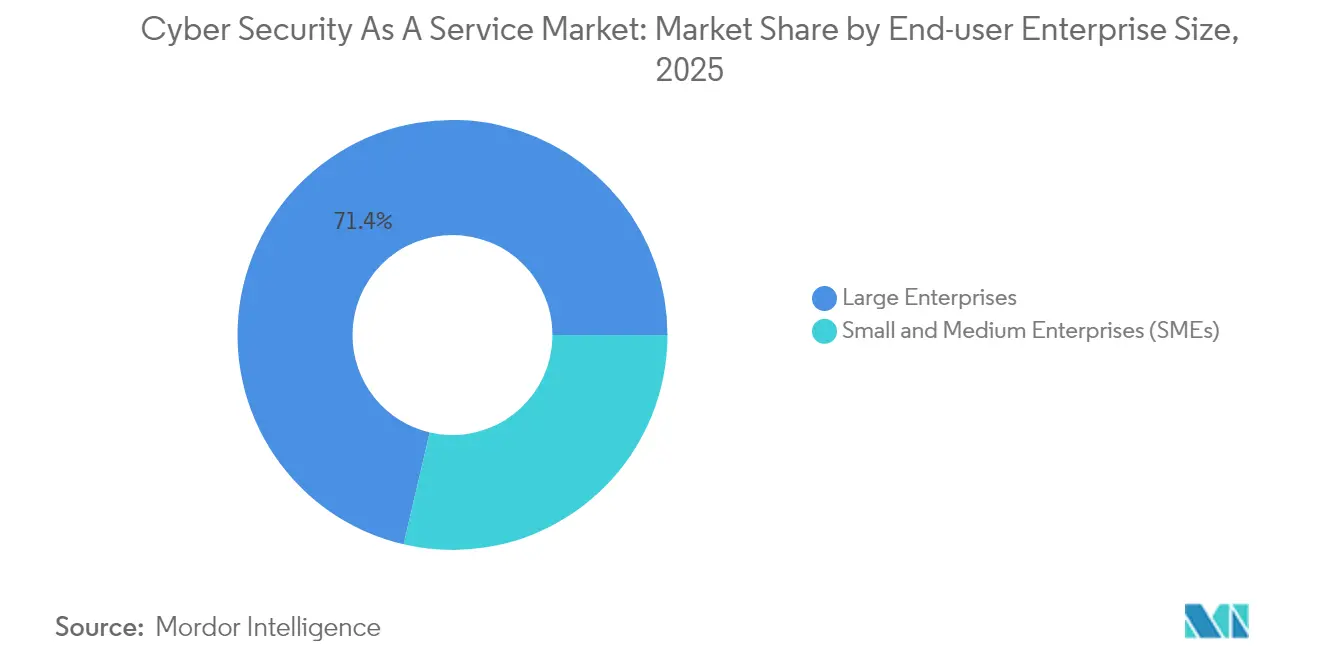

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 71,35 % am Cybersecurity als Service Markt, während KMU bis 2031 voraussichtlich mit einer CAGR von 13,98 % wachsen werden.

- Nach Servicemodell führte Managed Detection and Response im Jahr 2025 mit einem Anteil von 29,10 %; SOC als Service verzeichnet bis 2031 eine CAGR von 16,95 %.

- Nach Sicherheitstyp entfiel im Jahr 2025 ein Anteil von 30,85 % der Größe des Cybersecurity als Service Marktes auf Risiko- und Schwachstellenbewertung, während Bedrohungsintelligenz und Analysen auf einem CAGR-Kurs von 14,35 % liegen.

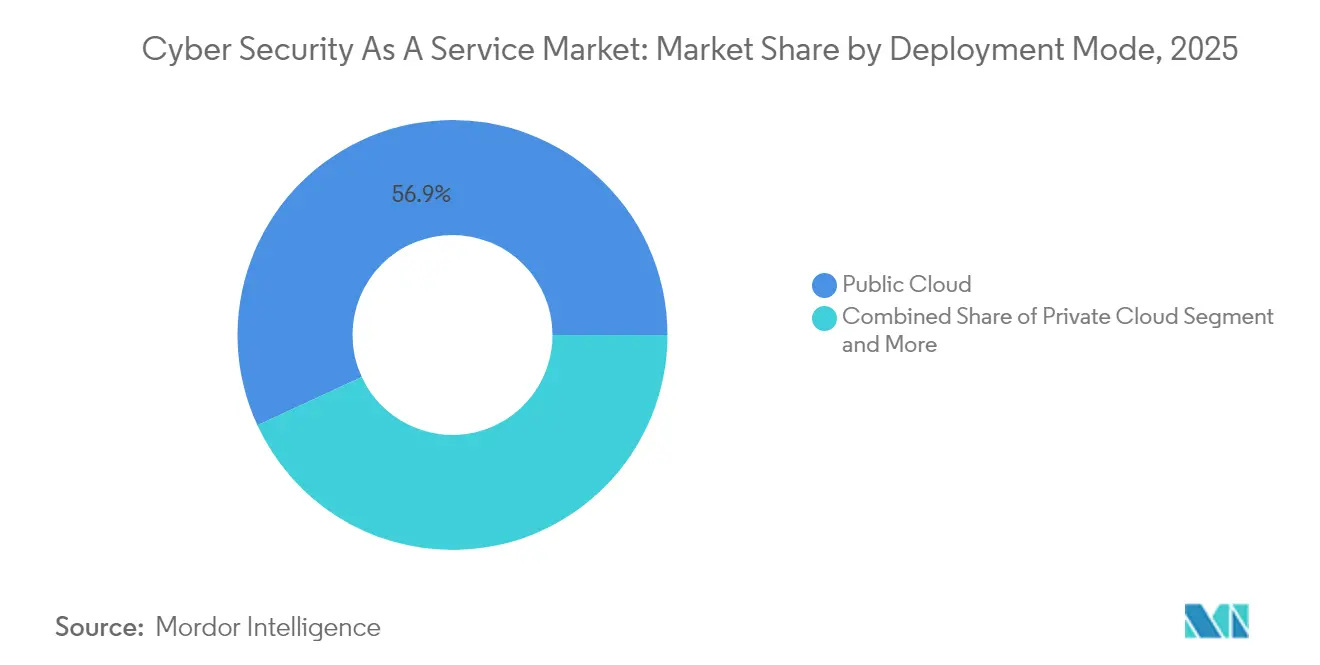

- Nach Bereitstellungsmodus erzielte die Public Cloud im Jahr 2025 einen Umsatzanteil von 56,90 %; die Hybrid Cloud expandiert bis 2031 mit einer CAGR von 12,62 %.

- Nach Endnutzerbranche verzeichnete BFSI im Jahr 2025 einen Anteil von 24,40 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 13,55 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 34,10 %; für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 14,95 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Cybersicherheit als Dienstleistung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten und Häufigkeit von Datenschutzverletzungen | +3.2% | Global, höchste Werte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| KMU-Nachfrage angesichts des Cyber-Fachkräftemangels | +2.8% | Global, stark im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Angriffsflächen durch Cloud und Fernarbeit | +2.5% | Global, konzentriert in digital reifen Regionen | Kurzfristig (≤ 2 Jahre) |

| Cyber-Versicherungsklauseln mit Pflicht zur Überwachung | +1.9% | Kernmärkte Nordamerika und EU, Ausdehnung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Identitätszentrierte Sicherheit für API/M2M | +1.7% | Frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| NIS2 24×7-SOC-Anforderungen | +1.4% | EU primär mit Ausstrahlungseffekten in andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten und Häufigkeit von Datenschutzverletzungen treiben die Dienstleistungsannahme an

Die durchschnittlichen Kosten von Datenschutzverletzungen stiegen im Jahr 2024 auf USD 4,88 Millionen, ein Anstieg von 10 % gegenüber dem Vorjahr, was Vorstände unter Druck setzt, kontinuierliche Überwachungs- und schnelle Eindämmungsdienstleistungen zu finanzieren.[2]SecurityWeek, "Kosten einer Datenschutzverletzung im Jahr 2024: USD 4,88 Millionen, laut neuester IBM-Studie," SecurityWeek.com Datenschutzverletzungen im Gesundheitswesen kosteten USD 9,77 Millionen und machten 79 % der gemeldeten Vorfälle aus, während KI- und automatisierungsgestützte Organisationen USD 2,2 Millionen einspartenn und die Eindämmungszeit um 54 Tage verkürzten. Da 70 % der von Datenschutzverletzungen betroffenen Unternehmen erhebliche Betriebsunterbrechungen erleiden, erheben regulatorische Rahmenwerke wie ISO 27001 die Echtzeiterkennung und -reaktion zur Basisanforderung.

KMU-Nachfrage nach Cybersicherheit beschleunigt sich inmitten der Fachkräftekrise

KMU sind Ziel von 43 % aller Cyberangriffe, doch 18 % verfügen noch immer über keine formalen Schutzmaßnahmen; weitere 44 % verlassen sich auf grundlegende Tools.[3]OECD, "KMU-Digitalisierung zur Bewältigung von Schocks und Übergängen," OECD.org Da 60 % der betroffenen KMU innerhalb von sechs Monaten schließen, passen Dienstleistungsanbieter abonnementbasierte Angebote an, die eine 24/7-SOC-Überwachung, Compliance-Beratung und Cyber-Versicherungsvermittlung bündeln. Staatliche Programme wie das britische Cyber Essentials und kostengünstige SOC-Bundles zu Preisen ab USD 10.000 pro Monat erweitern die adressierbare Nachfrage.

Cloud-Migration erweitert Angriffsflächen und Dienstleistungsanforderungen

Einundneunzig Prozent der Organisationen berichten von blinden Flecken durch fragmentierte Toolsets, und 54 % nennen Komplexität als ihre größte Cloud-Daten-Herausforderung.[4]Palo Alto Networks, "Statusbericht zur Cloud-nativen Sicherheit 2024," PaloAltoNetworks.com Maschinenidentitäten überwiegen menschliche Identitäten in KI-gesteuerten Umgebungen inzwischen im Verhältnis 40:1, was identitätszentrierte Sicherheit zu einem strategischen Gebot erhebt. Anbieter, die eine einheitliche Sichtbarkeit über hybride Umgebungen bieten, gewinnen Marktanteile, insbesondere dort, wo Compliance-Rahmenwerke eine kontinuierliche Kontrollvalidierung vorschreiben.

Entwicklung der Cyber-Versicherung macht kontinuierliche Überwachung zwingend erforderlich

Versicherer knüpfen die Policenberechtigung zunehmend an den Nachweis einer 24/7-Überwachung, Multi-Faktor-Authentifizierung und Incident-Response-Playbooks. Obwohl die US-amerikanischen Cyber-Versicherungsraten im vierten Quartal 2024 um 5 % gesunken sind, verschärften Versicherer die technischen Voraussetzungen, was Organisationen zu Managed-Detection-and-Response-Verträgen mit eingebetteten Breach-Response-Retainern treibt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datensouveränität und Anbieterabhängigkeit | -1.8% | Kernmärkte EU und asiatisch-pazifischer Raum, regulatorische Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Sichtbarkeitslücken in Multi-Cloud-Umgebungen | -1.5% | Global, besonders stark in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Gezielte Angriffe auf die MSSP-Lieferkette | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Talentkosteninflation schmälert Margen | -0.9% | Hauptsächlich Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsbedenken schaffen Herausforderungen bei der Dienstleistungserbringung

NIS2 verpflichtet 350.000 europäische Einrichtungen dazu, die Überwachung der Lieferkette zu verschärfen, und zwingt Anbieter, Telemetriedaten innerhalb der EU zu hosten, um Anforderungen an die Datenresidenz zu erfüllen. Ähnliche Vorschriften in Singapur und Indien zwingen globale MSSPs dazu, Infrastruktur regional zu replizieren, was den Investitionsaufwand erhöht und den Austausch von Bedrohungsintelligenz erschwert. Unternehmen, die eine Anbieterabhängigkeit befürchten, fordern zunehmend vertragliche Ausstiegsklauseln und auf offenen Standards basierende Telemetrie, um Wechselhürden zu mindern.

Sichtbarkeitslücken in Multi-Cloud-Umgebungen beeinträchtigen die Dienstleistungseffektivität

Fragmentierte Tools hinterlassen bei 91 % der Unternehmen blinde Flecken, und 64 % berichten nach überstürzten Cloud-Migrationen von mehr Datenschutzverletzungen. Dienstleistungspartner ohne einheitliche Telemetrie haben Schwierigkeiten, die Richtlinienkonsistenz über AWS, Azure, Google Cloud und On-Premise-Umgebungen hinweg durchzusetzen. Anbieter, die Cloud-native Anwendungsschutzplattformen mit älteren SIEM-Daten integrieren, gewinnen Aufträge, indem sie eine durchgängige Sichtbarkeit demonstrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße der Endnutzer: Dominanz von Großunternehmen trifft auf KMU-Beschleunigung

Großunternehmen machten im Jahr 2025 einen Anteil von 71,35 % am Cybersecurity als Service Markt aus, getrieben durch Budgets, die mehrschichtige MDR-, Bedrohungsjagd- und Compliance-Orchestrierungsengagements unterstützen. Vertragswerte übersteigen regelmäßig 500.000 USD pro Jahr für eine ganzheitliche Abdeckung, die Incident-Response-Retainer und die Abstimmung mit der Cyberversicherung umfasst. Das KMU-Segment wird jedoch voraussichtlich mit einer CAGR von 13,98 % wachsen, angetrieben durch schlüsselfertige SOC als Service-Pakete und regulatorische Programme, die NIS2-Verpflichtungen auf kleinere Lieferkettenpartner ausweiten.

Kosteneffiziente Cloud-Bereitstellungsmodelle, Pauschalpreisabonnements und versicherungsgebundene Rabatte senken die Einstiegshürden für KMU, insbesondere im asiatisch-pazifischen Raum, wo die Cloud-Akzeptanz bei kleinen und mittleren Unternehmen stark zunimmt. Anbieter, die sprachlich lokalisierte Dashboards und Compliance-Vorlagen anbieten, gewinnen überproportionale Marktanteile bei Erstkäufern von Managed Security Services.

Nach Servicemodell: MDR-Führerschaft inmitten des SOC-Dienstleistungsbooms

Managed Detection and Response hielt im Jahr 2025 einen Anteil von 29,10 % an der Größe des Cybersecurity als Service Marktes, was die Präferenz der Unternehmen für proaktive Bedrohungsjagd in Verbindung mit schneller Behebung widerspiegelt. Das Plattformmodell von CrowdStrike veranschaulicht den Wettbewerbsvorteil, der durch die Konvergenz von Endpunkt-, Identitäts- und Cloud-Telemetrie erzielt wird. SOC als Service expandiert mit einer CAGR von 16,95 %, unterstützt durch KI-gesteuerte Triage und nutzungsbasierte Lizenzierung, die bei ressourcenbeschränkten Organisationen Anklang findet.

Identität als Service gewinnt ebenfalls an Bedeutung, da der Maschine-zu-Maschine-Datenverkehr in KI-Workflows explodiert und Unternehmen dazu veranlasst, das Lebenszyklusmanagement von Anmeldeinformationen auszulagern. Schwachstellentests und Compliance-Bewertungen bleiben grundlegend, doch die Differenzierung hängt nun von kontinuierlichen Validierungsfähigkeiten ab, die direkt auf Versicherungs- und Vorstandsebene-Risikokennzahlen abgestimmt sind.

Nach Sicherheitstyp: Führerschaft bei der Risikobewertung verlagert sich in Richtung Intelligence-Analyse

Risiko- und Schwachstellenbewertung kontrollierte im Jahr 2025 30,85 % des Umsatzes, angetrieben durch obligatorische Basisprüfungen nach ISO 27001, SOC 2 und sektoralen Vorschriften wie DORA für Finanzinstitute. Bedrohungsintelligenz und -analyse ist jedoch mit einer CAGR von 14,35 % der am schnellsten wachsende Bereich, da anspruchsvolle Angreifer KI-gestützte Angriffsmethoden einsetzen. Organisationen, die KI-eingebettete Analysen einsetzen, berichten von um USD 2,2 Millionen niedrigeren Kosten bei Datenschutzverletzungen, was den ROI für prädiktive Abwehr unterstreicht.

Kontinuierliche Überwachungs- und Verschlüsselungsdienstleistungen gewinnen stetig an Bedeutung, da Versicherer Prämienrabatte an den Nachweis einer Rund-um-die-Uhr-Überwachung und des Schutzes ruhender Daten knüpfen. Identitätsmanagement, Incident-Response und zentralisierte Protokollierungsdienstleistungen ergänzen mehrschichtige Angebote, die darauf ausgelegt sind, Verweilzeit-Lücken zu schließen, die global derzeit im Durchschnitt bei 258 Tagen liegen.

Nach Bereitstellungsmodus: Dominanz der Public Cloud steht vor Hybrid-Herausforderung

Die Public Cloud erzielte im Jahr 2025 einen Anteil von 56,90 % am Cybersecurity als Service Markt, begünstigt durch Hyperscaler, die native Sicherheitstools in umfassendere IaaS-Verträge bündeln. Die Hybrid Cloud wird jedoch voraussichtlich mit einer CAGR von 12,62 % wachsen, da Souveränitätsregeln und latenzempfindliche Workloads Unternehmen dazu zwingen, sensible Daten lokal zu speichern und gleichzeitig Cloud-Analysen zu nutzen.

Anbieter mit cloudagnostischen Steuerungsebenen, die Protokolle über Kubernetes-Cluster und Legacy-Rechenzentren hinweg normalisieren, differenzieren sich. Private Cloud bleibt in regulierten Branchen wie dem Gesundheitswesen unverzichtbar, wo die Kosten durch Datenschutzverletzungen durchschnittlich 9,77 Millionen USD betragen und Verschlüsselungsvorschriften lokales Hosting vorantreiben.

Nach Endnutzerbranche: BFSI-Führerschaft wird durch den Boom im Gesundheitswesen herausgefordert

BFSI-Unternehmen hielten im Jahr 2025 24,40 % des Umsatzes, angetrieben durch strenge DORA-Standards und überdurchschnittliche Kosten von Datenschutzverletzungen in Höhe von USD 6,08 Millionen. Banken und Versicherer setzen auf mehrschichtige MDR-, Betrugsanalytik- und Policy-as-Code-Kontrollen, um auf Vorstandsebene Resilienzparameter zu erfüllen. Das Gesundheitswesen ist mit einer CAGR von 13,55 % auf dem Weg zur schnellsten Expansion, da die Häufigkeit von Ransomware-Angriffen und regulatorische Bußgelder zunehmen; HIPAA-bezogene Strafen und Schwachstellen bei Medizingeräten begründen das Auslagern an auf diesen Sektor spezialisierte MSSPs.

IT- und Telekommunikationsbetreiber nutzen ihr internes Fachwissen, um Dienstleistungsangebote mitzuentwickeln, während Behörden der 24/7-SOC-Direktive von NIS2 nachkommen. Fertigungs-, Einzelhandels- und Energieunternehmen beschaffen zunehmend identitätszentrierte und OT-fokussierte Überwachung, da digitale Zwillinge und IIoT-Implementierungen den Perimeter erweitern.

Geografieanalyse

Nordamerika erzielte 2025 34,10 % des Umsatzes, gestützt durch die weltweit höchsten Kosten von Datenschutzverletzungen – US-amerikanische Organisationen zahlen USD 9,8 Millionen pro Vorfall – sowie durch strenge SEC-Offenlegungsvorschriften, die kontinuierliche Erkennung und Berichterstattung priorisieren. Das Ausgabenwachstum bleibt solide, da Vorstände Einzelplattform-Anbieter bevorzugen, die Tool-Überschneidungen reduzieren und die Prüfungsbereitschaft vereinfachen. Wagniskapital finanziert weiterhin KI-zentrierte Disruptoren und erhält ein lebendiges Partnerökosystem aufrecht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und schreitet bis 2031 mit einer CAGR von 14,95 % voran, da Unternehmen eilig Multi-Cloud-Migrationen und Online-Zahlungskanäle absichern. Indiens Technologieausgaben sollen 2025 INR 5 Billionen (USD 60,4 Milliarden) erreichen und die Nachfrage nach Hybrid-Cloud-Sicherheitsberatung ankurbeln, während der regionale Cyber-Versicherungsmarkt fast 50 % jährlich wächst. Lokale Vorschriften – vom Cybersecurity Act Singapurs bis zum Gesetz zum Schutz personenbezogener Daten Chinas – beschleunigen den Aufbau lokaler SOCs, die globale Bedrohungsintelligenz mit inländischer Datenverarbeitung verbinden.

Europa verzeichnet eine stetige Expansion, getragen von NIS2, das die obligatorische 24/7-SOC-Abdeckung auf rund 350.000 kritische Einrichtungen ausdehnt. Die Sensibilität hinsichtlich der Datensouveränität begünstigt Anbieter, die regionale Clouds betreiben und datenschutzverbessernde Technologien unterstützen. Wirtschaftliche Anreize entstehen, da Versicherer Prämien für Organisationen senken, die die Einhaltung der ENISA-Leitlinien nachweisen, und so die Dienstleistungsnutzung im Mittelstandssegment und bei Großunternehmen weiter verankern.

Wettbewerbslandschaft

Der Cybersecurity als Service Markt weist eine moderate Konzentration auf. Führende Anbieter verfolgen die Plattformkonsolidierung; Palo Alto Networks allein tätigte seit 2018 17 Akquisitionen, die in seinem 25 Milliarden USD schweren CyberArk-Deal gipfelten, der Netzwerk-, Cloud- und Identitätsbereiche zusammenführt. Diese Breite spricht Käufer an, die die Anzahl ihrer Anbieter reduzieren und einheitliche Richtlinien-Engines erreichen möchten.

Cloud-Hyperscaler verschärfen den Wettbewerb, indem sie nativen Schutz – Microsoft Defender, AWS GuardDuty und Google Cloud Security Command Center – in umfassendere Verbrauchsverpflichtungen einbetten. Ihre Skalierung setzt unabhängige MSSPs beim Preis unter Druck, doch Spezialisten reagieren mit branchenspezifischem Fachwissen, Zero-Trust-Konzepten und tiefgreifender SOC-Automatisierung, um ihre Margen zu verteidigen. KI-Fähigkeiten prägen nun die Differenzierung; Organisationen, die automatisierte Bedrohungseingrenzung einsetzen, verkürzten ihre Reaktionszyklen im Jahr 2024 um 54 Tage.

Chancen in weißen Flecken bestehen weiterhin im Gesundheitswesen und in der Sicherheit von OT-Umgebungen. Unternehmen wie Fortinet berichten von einem annualisierten Wachstum von 32 % beim ARR für Sicherheitsoperationen, was die Nachfrage nach konvergierten Netzwerk-plus-SOC-Angeboten signalisiert. Aufstrebende Innovatoren wie Wiz ziehen Angebote in Milliardenhöhe an, indem sie das Cloud-native Posture Management verfeinern, was beweist, dass auch für disruptive Neueinsteiger Raum besteht, selbst wenn etablierte Anbieter durch Fusionen und Übernahmen skalieren.

Marktführer im Bereich Cybersicherheit als Dienstleistung

-

Armor Defense, Inc.

-

McAfee Inc.

-

IBM Corporation

-

Forcepoint LLC

-

FireEye Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Datenschutzverletzung bei DISA Global Solutions betraf über 3,3 Millionen Personen und verdeutlichte das Lieferkettenrisiko innerhalb von Managed-Services-Beziehungen.

- März 2025: IBM änderte Umsatzkategorien und fasste Identitätssicherheit unter seinem Automatisierungssegment zusammen, um die Nachfrage nach integrierten Plattformen widerzuspiegeln.

- Mai 2025: Kyndryl verzeichnete Vertragsabschlüsse im Geschäftsjahr in Höhe von USD 18,2 Milliarden, 46 % höher als im Vorjahr, wobei Sicherheit ein herausragendes Geschäftsfeld darstellte.

- Juli 2025: Palo Alto Networks einigte sich auf die Übernahme von CyberArk für USD 25 Milliarden, dem größten Cybersicherheits-Buyout in der Geschichte.

Umfang des globalen Marktberichts für Cybersicherheit als Dienstleistung

Cyber-Sicherheit bezieht sich auf präventive Techniken, die zum Schutz und zur Absicherung des Informationssystems einer Organisation vor Cyber-Kriegsführung, Spionage und Terrorismus eingesetzt werden. Heutzutage lagern Unternehmen ihre Cyber-Sicherheit aus, was als Cyber-Sicherheit als Dienstleistung (CSaaS) bezeichnet wird. Bei CSaaS überwacht ein Team unabhängiger Experten kontinuierlich das Systemverhalten der Organisation auf ungewöhnliche Aktivitäten, warnt vor Bedrohungen und hält die Systeme auf dem neuesten Stand und gesichert.

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Managed Detection and Response (MDR) |

| SOC als Dienstleistung |

| Identitäts- und Zugriffsmanagement als Dienstleistung |

| Schwachstellen- und Penetrationstests als Dienstleistung |

| Compliance- und Risikobewertung als Dienstleistung |

| Datenverlustprävention als Dienstleistung |

| Risiko- und Schwachstellenbewertung |

| Bedrohungsintelligenz und -analyse |

| Prüfung und Protokollierung |

| Kontinuierliche Überwachung und Verschlüsselung |

| Identitäts- und Zugriffsmanagement |

| Incident-Response und Notfallwiederherstellung als Dienstleistung |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Energie und Versorgung |

| Einzelhandel und E-Commerce |

| Fertigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Servicemodell | Managed Detection and Response (MDR) | ||

| SOC als Dienstleistung | |||

| Identitäts- und Zugriffsmanagement als Dienstleistung | |||

| Schwachstellen- und Penetrationstests als Dienstleistung | |||

| Compliance- und Risikobewertung als Dienstleistung | |||

| Datenverlustprävention als Dienstleistung | |||

| Nach Sicherheitstyp | Risiko- und Schwachstellenbewertung | ||

| Bedrohungsintelligenz und -analyse | |||

| Prüfung und Protokollierung | |||

| Kontinuierliche Überwachung und Verschlüsselung | |||

| Identitäts- und Zugriffsmanagement | |||

| Incident-Response und Notfallwiederherstellung als Dienstleistung | |||

| Nach Bereitstellungsmodus | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Energie und Versorgung | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Marktes für Cybersicherheit als Dienstleistung im Jahr 2026 und welchen Wert wird er voraussichtlich bis 2031 erreichen?

Die Ausgaben beliefen sich im Jahr 2026 auf USD 31,4 Milliarden und sollen bis 2031 bei einer CAGR von 12,48 % auf USD 56,55 Milliarden steigen.

Wie schnell wächst die Nachfrage von kleinen und mittleren Unternehmen?

Das KMU-Segment soll bis 2031 mit einer CAGR von 13,98 % wachsen und damit jede andere Kundengruppe übertreffen, da Fachkräftemangel und regulatorischer Druck die Auslagerung beschleunigen.

Welches Servicemodell hat derzeit den größten Umsatzanteil?

Managed Detection and Response führt mit 29,10 % des globalen Umsatzes im Jahr 2025, was die Präferenz von Unternehmen für proaktives Threat-Hunting und schnelle Behebung widerspiegelt.

Warum beeinflussen Versicherer den Kauf von Managed-Security-Dienstleistungen?

Versicherer verlangen zunehmend 24/7-Überwachung, Multi-Faktor-Authentifizierung und Incident-Response-Playbooks als Voraussetzung für eine Deckung, was Organisationen zu gebündelten MDR- und SOC-als-Dienstleistung-Verträgen treibt.

Welche Region ist bis 2031 auf dem Weg zur schnellsten Expansion?

Der asiatisch-pazifische Raum soll eine CAGR von 14,95 % verzeichnen, angetrieben durch eine rasche Cloud-Nutzung, steigende Technologiebudgets in Märkten wie Indien und das schnell wachsende Cyber-Versicherungsökosystem der Region.

Seite zuletzt aktualisiert am: