Kryotherapie-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

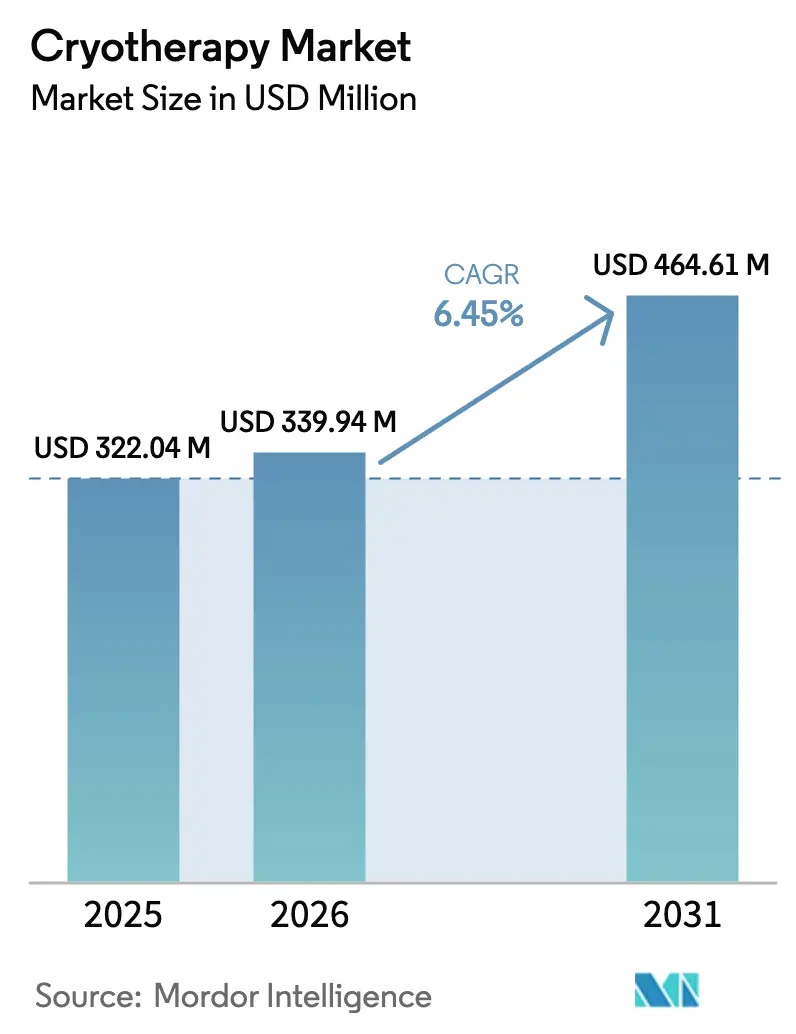

| Marktgröße (2026) | 339.94 Millionen US-Dollar |

| Marktgröße (2031) | 464.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kryotherapie-Marktanalyse von Mordor Intelligence

Die Größe des Kryotherapie-Marktes wird voraussichtlich von 322,04 Millionen USD im Jahr 2025 auf 339,94 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 464,61 Millionen USD erreichen, was einer CAGR von 6,45 % über den Zeitraum 2026–2031 entspricht.

Die beschleunigte Ablösung von Flüssigstickstoffkammern durch vollständig elektrische Systeme hat begonnen, die Kostenstrukturen neu zu gestalten, da Kliniken wiederkehrende Gaslieferungen und Belüftungsnachrüstungen einsparen.[1]CryoBuilt Team, "Polaris Electric Chamber Cuts Five-Year Cost 60%," CryoBuilt, cryobuilt.com Fitnessclub-Installationen, mobile Mietflotten und Heimgeräte erweitern den Zugang über sportmedizinische Kliniken hinaus und schaffen neue Nachfrage nach verbrauchsmaterialarmer Hardware und Software-Abonnements. Erstattungen für Onkologie und Schmerzmanagement in Nordamerika bieten einen medizinischen Weg für die lokalisierte Kryoablation, während ästhetisch ausgerichtete Spot-Kühlgeräte in Selbstzahlerkanälen florieren.[2]American Medical Association, "CPT 64624 for Cryoneurolysis," AMA, ama-assn.org Die Wettbewerbsdynamik betont KI-gestützte Temperaturregelung und Durchsatzoptimierung anstelle von immer niedrigeren Kammertemperaturen, was auf eine Verlagerung hin zu datenreichen Nutzererlebnissen hindeutet.

Wichtigste Erkenntnisse des Berichts

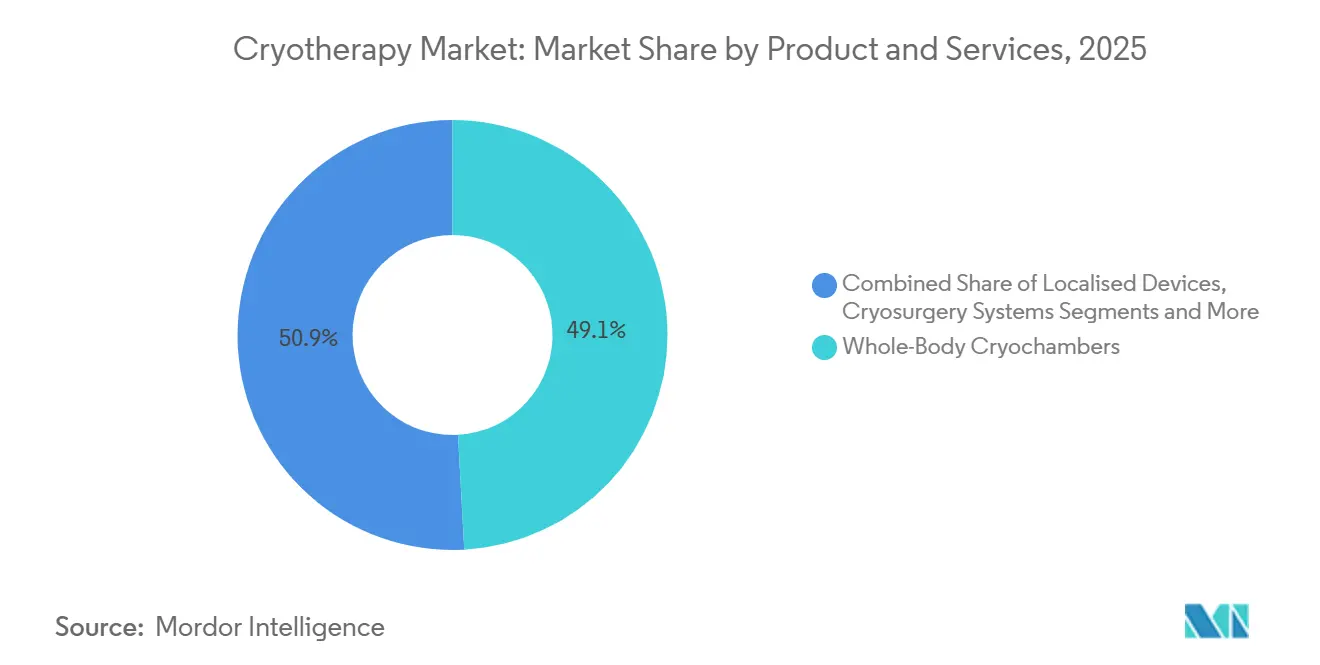

- Nach Produkt und Dienstleistungen führten Ganzkörper-Kryokammern im Jahr 2025 mit einem Umsatzanteil von 49,13 %; Hybrid- und Mobileinheiten werden voraussichtlich bis 2031 die höchste CAGR von 10,63 % erzielen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,45 % auf die Sportregeneration, während Dermatologie und Ästhetik bis 2031 voraussichtlich mit einer CAGR von 9,24 % wachsen wird.

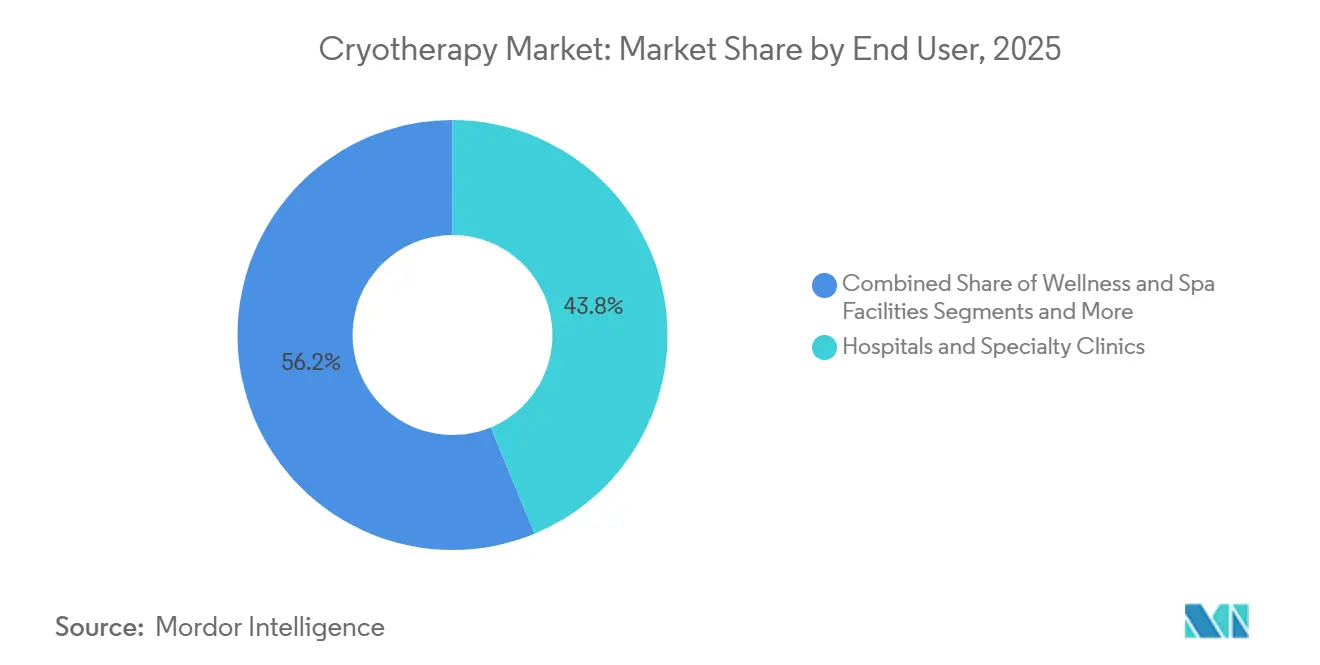

- Nach Endnutzer hielten Krankenhäuser und Fachkliniken im Jahr 2025 einen Ausgabenanteil von 43,76 %; Heimgeräte und Direktverbrauchergeräte werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,53 % wachsen.

- Nach Technologie dominierten Flüssigstickstoffsysteme im Jahr 2025 mit einem Umsatzanteil von 56,84 %, während vollständig elektrische Plattformen bis 2031 die höchste CAGR von 8,23 % erzielen dürften.

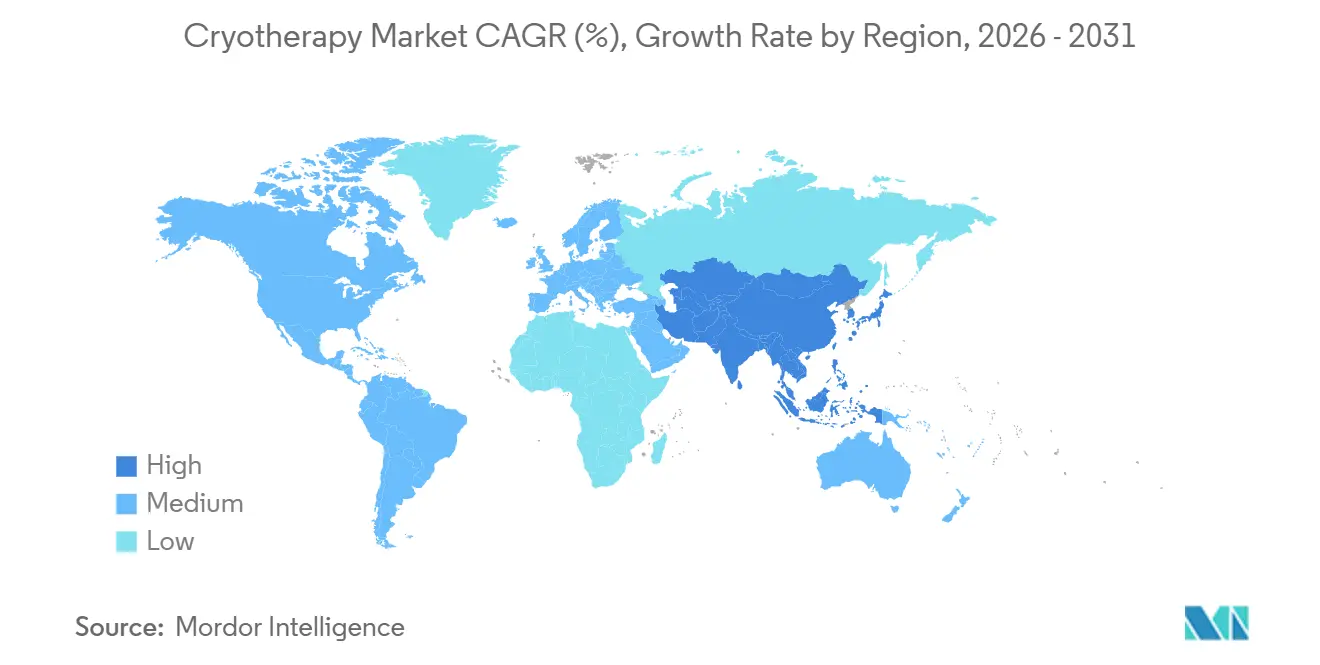

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,83 %; für den asiatisch-pazifischen Raum wird im Prognosezeitraum die höchste CAGR von 7,74 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Kryotherapie-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel von Flüssigstickstoff zu vollständig elektrischen Kryosystemen senkt Kosten | 1.2% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung in wichtigen Regionen | 0.9% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Verbesserter Kryozugang in Fitnessclubs | 0.8% | Nordamerika, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Kammern steigern den Durchsatz | 0.6% | Global, konzentriert in Premium- Kliniken | Mittelfristig (2–4 Jahre) |

| Wachstum des Mietmarktes mit mobilen Kryovans | 0.7% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Fettreduktion fördert die Kryoadoption | 1.0% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel von Flüssigstickstoff zu vollständig elektrischen Kryosystemen senkt Kosten

Kliniken, die auf elektrische Kammern umsteigen, eliminieren wöchentliche Dewar-Lieferungen, senken die mit der Druckgaslagerung verbundenen Versicherungsprämien und erfüllen die Netto-Null-Vorgaben in der Europäischen Union und Kalifornien. CryoBuilts elektrische Polaris-Kammer demonstrierte eine Reduzierung der Fünfjahresbetriebskosten um 60 % im Vergleich zu Stickstoffmodellen. Der Übergang beschleunigt sich in Regionen mit instabiler Gaslogistik und ermöglicht neuen Betreibern in Südostasien und Lateinamerika den Einstieg in den Kryotherapie-Markt ohne spezialisierte Lieferketten. Facility-Manager bevorzugen elektrische Einheiten auch deshalb, weil sie die OSHA-Anforderungen für Sauerstoffmonitore umgehen. Insgesamt fügen diese Verschiebungen der prognostizierten CAGR 1,2 Prozentpunkte hinzu, indem sie die bedienbare Veranstaltungsbasis erweitern und die Ersatznachfrage steigern.

Ausweitung der Erstattung in wichtigen Regionen

Die Amerikanische Ärztevereinigung führte 2024 den CPT 64624 ein, der die Abrechnung von Kryoneurolyseleistungen legitimiert und Kapitalinvestitionen in Schmerzkliniken anregt. Die deutschen Versicherer begannen 2025 im Rahmen von Pilotprogrammen, die Ganzkörperkryotherapie bei rheumatoider Arthritis zu erstatten, was einen europäischen Präzedenzfall schafft. Obwohl die US-amerikanischen Zentren für Medicare & Medicaid-Dienste die Ganzkörperkryotherapie weiterhin als experimentell einstufen,[3]Zentren für Medicare- und Medicaid-Dienste, "Deckungsentscheidung für Ganzkörperkryotherapie (E0218)," CMS, cms.gov lenkt die teilweise Erstattung Investitionen in lokalisierte medizinische Geräte, die von Verfahrensgebühren profitieren. Langfristig könnte eine konsistente Kostenträgeranerkennung fast 1 Prozentpunkt in die globale CAGR einbringen, insbesondere wenn sich mehr Kostenträger auf Indikationen bei chronischen Schmerzen einigen.

Verbesserter Kryozugang in Fitnessclubs

Premium-Fitnessstudioketten fügen dreiminütige Kryositzungen in Mitgliedschaften ein, um höhere monatliche Gebühren zu sichern und Zusatzausgaben für Regenerationsdienstleistungen zu fördern. Equinox installierte 2025 Kryokammern in 12 US-amerikanischen Clubs und bündelte unbegrenzte Sitzungen in 300-USD-Pakete, die wellnessorientierte Verbraucher ansprechen, die bisher eigenständige Kliniken gemieden haben. Ähnliche Einführungen in Seoul und Tokio erweitern die Bekanntheit unter Büroangestellten. Der Clubweg normalisiert die Kryotherapie als routinemäßige Regeneration statt als Spezialtherapie, steigert das Sitzungsvolumen und unterstützt eine Auswirkung von +0,8 % auf die CAGR durch die Gewinnung neuer Nutzer.

KI-gestützte Kammern steigern den Durchsatz

Das CryoStar-System von MECOTEC erfasst die Hauttemperatur und moduliert die Kühlintensität dynamisch, wodurch die Zyklusvarianz um 40 % reduziert und die stündliche Kundenkapazität verdoppelt wird. Automatisierte Protokolle erleichtern ISO-9001-Audits und stärken die Akzeptanz in Krankenhäusern. Obwohl KI-Kammern derzeit einen Aufpreis haben, sinken die Komponentenkosten mit der Verbreitung von Edge-KI-Chips. Ein höherer Durchsatz steigert den Umsatz pro Quadratmeter, was Kettenbetreiber zur Aufrüstung anregt und die CAGR um 0,6 % nach oben treibt.

Hemmfaktorenauswirkungsanalyse des Kryotherapie-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gaspreise erhöhen Risiken | -0.8% | Europa, asiatisch-pazifische Regionen abhängig von LNG-Importen | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Versicherer aufgrund fehlender Standardbenchmarking-Studie | -0.6% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Zölle beeinflussen die Kosten mobiler Kammern | -0.5% | Nordamerika, importabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Kosten begrenzen die Einführung in kleinen Kliniken | -0.7% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gaspreise erhöhen Risiken

Die europäischen Stickstoff-Spotpreise stiegen Ende 2025 auf über 50 EUR pro MWh, was die Margen in umsatzstarken Sportkliniken erodierte und zu aufgeschobenen Käufen von stickstoffbetriebenen Systemen führte. Betreiber überarbeiteten ihre Break-even-Analysen und verzögerten Ersatzzyklen, bis elektrische Alternativen erschwinglich werden. Ähnliche Volatilität auf den asiatisch-pazifischen LNG-Märkten belastet die Budgets in Japan und Südkorea. Diese Bedingungen reduzieren das kurzfristige Wachstum um 0,8 Prozentpunkte.

Widerstand der Versicherer aufgrund fehlender Standardbenchmarking-Studie

Die Amerikanische Akademie für Physikalische Medizin und Rehabilitation hob die große Variation bei Sitzungsprotokollen hervor, was die Bewertung durch Versicherer erschwert. Ohne Konsensleitlinien stufen Kostenträger die Ganzkörperkryotherapie als experimentell ein. Die Unsicherheit zwingt Kliniken in Selbstzahlermodelle, was das Volumen bei preissensiblen Bevölkerungsgruppen begrenzt und die CAGR langfristig um 0,6 Punkte drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Kryotherapie-Markts

Nach Produkt und Dienstleistungen:

Hybrideinheiten gewinnen mit wachsenden MietflottenGanzkörper-Kryokammern generierten fast die Hälfte des Umsatzes im Jahr 2025, doch Hybrid- und Mobileinheiten werden mit einer CAGR von 10,63 % übertreffen, da Mietbetreiber anhängerbasierte Systeme zu Veranstaltungen und Unternehmensgeländen schicken. Die Verschiebung diversifiziert den Kryotherapie-Markt, da Kunden ohne Kapitalbudget weiterhin Sitzungen auf Abruf bereitstellen können.

Der Umsatz mit Verbrauchsmaterialien schrumpft, da der Sektor auf Elektrobetrieb umstellt, aber Software-Abonnements wachsen, wenn Betreiber Cloud-Dashboards zur Planung von Sitzungen, Verfolgung der Auslastung und Dokumentation der Sicherheitskonformität nutzen. Lokalisierte Geräte halten einen Anteil von etwa 18 %, angetrieben durch die Nutzung in der Dermatologie für ästhetische Spot-Behandlungen. Kryochirurgiesysteme, die hauptsächlich in der Onkologie eingesetzt werden, verzeichnen eine stetige Akzeptanz in interventionellen Radiologieabteilungen. Zubehör, einschließlich Stickstoff-Dewars und Thermohandschuhe, nimmt im Gleichschritt mit dem elektrischen Übergang ab, sodass Anbieter durch die Bündelung von Wartungsverträgen und Analyseplattformen absichern. Der sich verändernde Mix bedeutet, dass Kammerformfaktoren, nicht Temperaturen, den Wettbewerbsvorteil definieren, was ein Plattformwettbewerb im gesamten Kryotherapie-Markt intensiviert.

Nach Anwendung:

Ästhetik übertrifft traditionelle RegenerationDie Sportregeneration behielt im Jahr 2025 einen Anteil von 33,45 % an der Kryotherapie-Marktgröße dank Eliteteams und Hochschulprogrammen. Dermatologie und Ästhetik fügen jedoch schneller Sitzungen hinzu und wachsen bis 2031 jährlich um 9,24 % aufgrund der Sichtbarkeit in sozialen Medien und Finanzierungsplänen.

Schmerzmanagementkliniken setzen Kryoneurolysesonden unter CPT 64624 ein, aber Erstattungslücken begrenzen landesweite Einführungen. Die Nutzung in der Onkologie weitet sich aus, da bildgeführte Kryoablation den Kollateralgewebeschaden verringert und eine stetige Geräteplatzierung in Tertiärkrankenhäusern unterstützt. Wellness- und Gewichtsmanagement-Kioske bleiben fragmentiert, sind aber in Luxusresorts sichtbar, die Kryotherapie als Stoffwechselbooster positionieren. Die Anwendungslandschaft zeigt eine Sättigungssättigung im Profisport, sodass Betreiber Amateursportler, Schönheitssuchende und chronische Schmerzpatienten umwerben, um den Kryotherapie-Markt zu vergrößern.

Nach Endnutzer:

Heimgeräte stören KlinikmodelleKrankenhäuser und Fachkliniken kontrollierten 43,76 % der Ausgaben im Jahr 2025, gestützt durch erstattungsfähige Kryoneurolyseleistungen und Onkologiefälle. Heimgeräte, die unter 5.000 USD positioniert sind, verzeichnen eine zweistellige CAGR, da wohlhabende Verbraucher Gebühren pro Besuch umgehen.

Sport- und Fitnesszentren integrieren Kryotherapie in Premium-Mitgliedschaften, was die Abwanderung in gesättigten Großstadtfitnessstudios verringert. Zieldestinations-Wellnessresorts kuratieren mehrtägige Entgiftungspakete mit Kälteexposition, Achtsamkeit und Infusionstherapie. Die Demokratisierung der Hardware zwingt Kliniken zur Differenzierung durch geführte Protokolle, biometrische Dashboards und Integration mit elektronischen Gesundheitsakten, was dem Kryotherapie-Marktanteilskalkül Datenresonanz verleiht.

Nach Technologie:

Elektrische Systeme erodieren den Vorsprung von StickstoffFlüssigstickstoffsysteme bewahrten im Jahr 2025 einen Umsatzanteil von 56,84 %, sehen sich jedoch mit Abnutzung konfrontiert, da elektrische Kammern reifen. Elektrische Einheiten sparen monatlich 800–1.200 USD an Gas und umgehen OSHA-Belüftungsvorschriften, was die adressierbare Kryotherapie-Marktgröße auf städtische Boutique-Studios ausweitet.

Anwender, die Temperaturen unter -140 °C bevorzugen, werden in Forschungs- und Eliteleistungslabors an Stickstoffsystemen festhalten. CO₂-Spot-Geräte bleiben eine Nische, sind aber in der Dermatologie unverzichtbar, da sie minimale Raumvorbereitung erfordern und nur 2.000–5.000 USD kosten. Regulatorische Anreize wie das Blaue-Engel-Ökolabel in Deutschland und der California Title 24 Energiecode fördern die elektrische Einführung und zeichnen eine gemessene, aber unaufhaltsame Verschiebung im Kryotherapie-Markt vor.

Geografische Analyse

Kryotherapie-Markt in Nordamerika

Nordamerika erzielte im Jahr 2025 37,83 % des weltweiten Umsatzes, wobei die Vereinigten Staaten aufgrund der Nachfrage aus dem Profisport und der frühen medizinischen Kostenerstattung 85 % dieses Anteils ausmachten. Kanada und Mexiko bleiben kleinere, aber stabile Märkte, die Selbstzahlermodelle in Toronto, Vancouver, Monterrey und Mexiko-Stadt unterstützen. Die FDA-Zulassung des ProSense-Systems von IceCure für gutartige Brusttumore signalisiert regulatorischen Rückenwind für die minimal-invasive Kryoablation.

Kryotherapie-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird den Kryotherapie-Markt bis 2031 mit einer Rate von 7,74 % ausbauen, da chinesische Inlandshersteller europäische Importe um 30–40 % unterbieten. Japan profitiert von der alternden Bevölkerung und der Nachfrage nach nicht-pharmakologischer Schmerzlinderung, trotz fehlender Kostenerstattung. Indiens Cricket-Akademien sowie Privatkliniken in Mumbai und Bangalore kaufen Kammern für professionelle und wohlhabende Freizeitsportler. Südkorea tendiert im Gangnam-Viertel Seouls zur Ästhetik, während Australien den Schwerpunkt auf die Sportregeneration in Sydney und Melbourne legt. Fragmentierte Vorschriften und kulturelle Präferenzen für traditionelle Heilmittel verlangsamen die Verbreitung, doch wachsendes Mittelklasseeinkommen und steigende Sportbeteiligung erweitern die Nutzerbasis.

Kryotherapie-Markt in EMEA und Südamerika

In Europa führte Deutschland, unterstützt durch gesetzliche Krankenversicherer, die Kryotherapie-Abdeckung für rheumatoide Arthritis pilotierten. Frankreichs Thalassotherapie-Spas und die Kliniken der Premier League im Vereinigten Königreich verzeichnen eine robuste Nachfrage. Italien und Spanien gewinnen jeweils Nutzer aus den Bereichen Ästhetik und Sportrehabilitation hinzu. Der Nahe Osten und Afrika hielten gemeinsam einen Anteil von etwa 6 %, dominiert von Luxus-Wellnesszentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Südamerikas Anteil von 5 % konzentriert sich auf Brasilien und Argentinien, wo Privatkliniken orthopädische Stationen ausstatten. Zusammengenommen verdeutlichen diese regionalen Profile unterschiedliche Adoptionskurven, jedoch eine konvergierende Präferenz für elektrische, datenreiche Hardware im Kryotherapie-Markt.

Wettbewerbslandschaft

Der Kryotherapie-Markt ist mäßig konzentriert. Marktführer verfolgen vertikale Integration, da Boston Scientific Sondenzulieferer für die onkologische Ablation übernimmt. Medtronics Kryoablationslinie trug im Geschäftsjahr 2025 180 Millionen USD zum Umsatz bei und nutzte dabei Krankenhausbeziehungen und verfahrensbasierte Abrechnung.

Herausforderer konzentrieren sich auf elektrische Systeme, die die Stickstofflogistik eliminieren. CryoBuilt und JUKA betonen Nachhaltigkeitsbotschaften, um ökozertifizierte Einrichtungen anzusprechen. Patenttrends steuern auf KI-gesteuerte Temperaturalgorithmen und modulare Kammern zu, die zwischen Ganzkörper- und lokalisiertem Modus wechseln. Heimgeräte unter 5.000 USD bleiben ein weißer Fleck, in dem etablierte Anbieter nur begrenzt präsent sind. Mobile Flottenoperatoren kultivieren Nischeneinnahmen bei Sportveranstaltungen und betrieblichen Wellness-Aktivierungen und stärken damit eine dienstleistungsorientierte Schicht innerhalb der Kryotherapie-Branche.

Die technologische Differenzierung konzentriert sich nun auf Nutzererlebnismerkmale – biometrisches Tracking, Smartphone-Konnektivität und EHR-Export – anstatt auf immer kältere Temperaturen. Krankenhäuser verlangen ISO-konforme Protokolle, während Verbrauchersegmente gamifizierte Regenerationsmetriken wünschen. Regulatorische Divergenz erhält zwei strategische Spuren aufrecht: Medizinische Geräte streben FDA- oder CE-Zulassung an, und Wellnessmarken nutzen Selbstzahlerkanäle, unterstützt durch Influencer-Marketing. Der Konsolidierungsdruck steigt wahrscheinlich im medizinischen Segment, da die Compliance-Belastungen zunehmen, aber niedrige Eintrittsbarrieren halten die Wellnessseite fragmentiert und bewahren die Wettbewerbsvielfalt im Kryotherapie-Markt.

Führende Unternehmen der Kryotherapie-Branche

Zimmer MedizinSysteme GmbH

MECOTEC GmbH

Cryomed s.r.o

Impact Cryotherapy Inc.

CRYO Science

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Kryotherapie-Marktbericht erfasste Unternehmen

- Art of Cryo

- Boston Scientific

- Brymill Cryogenic Systems

- The Cooper Companies

- Cryo Innovations

- CRYO Science

- CryoAction

- CryoBuilt Inc.

- Cryomed s.r.o.

- CRYONiQ

- Grand Cryo

- IceCure Medical

- Impact Cryotherapy Inc.

- JUKA

- KRION

- MECOTEC GmbH

- Medtronic plc (Cryoablation)

- Metrum CryoFlex

- Vacuactivus

- Zimmer MedizinSysteme

Jüngste Branchenentwicklungen im Kryotherapie-Markt

- Januar 2026: VeCura ReSculpt wurde in Hyderabad eingeführt und kombiniert nicht-chirurgische Körperformung mit Ganzkörperkryotherapie.

- November 2025: CryoTherapeutics ging eine Partnerschaft mit SpectraWAVE und der Stiftung für Herz-Kreislauf-Forschung für die klinische ICECAP-Studie zur Behandlung von Koronarplaques ein.

- September 2025: Bonphul Air Products stellte Bonphul Cryogen vor, das erste in Indien hergestellte Kryotherapiesystem für klinische und Wellness-Kunden.

Berichtsumfang des globalen Kryotherapie-Marktes

Gemäß dem Umfang des Berichts ist Kryotherapie, oder Kältetherapie,

eine therapeutische Technik, die extrem niedrige Temperaturen einsetzt, um Gewebeläsionen zu behandeln, Entzündungen zu reduzieren, Schmerzen zu lindern und abnormales Gewebe wie Tumore zu zerstören.

Der Kryotherapie-Marktbericht ist segmentiert nach Produkt und Dienstleistungen, Anwendung, Endnutzer, Technologie und Geografie. Nach Produkt und Dienstleistungen ist der Markt segmentiert in Ganzkörper-Kryokammern, lokalisierte Geräte, Kryochirurgiesysteme, Hybrid-/Mobileinheiten, Zubehör und Verbrauchsmaterialien sowie Software und Dienstleistungen. Nach Anwendung ist der Markt segmentiert in Sportregeneration, Schmerzmanagement, Onkologie (Kryoablation), Dermatologie & Ästhetik sowie Wellness & Gewichtsmanagement. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser & Fachkliniken, Sport- & Fitnesszentren, Wellness- & Spa-Einrichtungen sowie Heimgebrauch/Direktverbraucher. Nach Technologie ist der Markt segmentiert in Flüssigstickstoffsysteme, vollständig elektrische Systeme und CO₂-Spot-Therapiegeräte. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Ganzkörper-Kryokammern |

| Lokalisierte Geräte |

| Kryochirurgiesysteme |

| Hybrid- / Mobileinheiten |

| Zubehör und Verbrauchsmaterialien |

| Software und Dienstleistungen |

| Sportregeneration |

| Schmerzmanagement |

| Onkologie (Kryoablation) |

| Dermatologie & Ästhetik |

| Wellness & Gewichtsmanagement |

| Krankenhäuser & Fachkliniken |

| Sport- & Fitnesszentren |

| Wellness- & Spa-Einrichtungen |

| Heimgebrauch / Direktverbraucher |

| Flüssigstickstoffsysteme |

| Vollständig elektrische Systeme |

| CO₂-Spot-Therapiegeräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistungen | Ganzkörper-Kryokammern | |

| Lokalisierte Geräte | ||

| Kryochirurgiesysteme | ||

| Hybrid- / Mobileinheiten | ||

| Zubehör und Verbrauchsmaterialien | ||

| Software und Dienstleistungen | ||

| Nach Anwendung | Sportregeneration | |

| Schmerzmanagement | ||

| Onkologie (Kryoablation) | ||

| Dermatologie & Ästhetik | ||

| Wellness & Gewichtsmanagement | ||

| Nach Endnutzer | Krankenhäuser & Fachkliniken | |

| Sport- & Fitnesszentren | ||

| Wellness- & Spa-Einrichtungen | ||

| Heimgebrauch / Direktverbraucher | ||

| Nach Technologie | Flüssigstickstoffsysteme | |

| Vollständig elektrische Systeme | ||

| CO₂-Spot-Therapiegeräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die globalen Kryotherapie-Umsätze bis 2031 wachsen?

Der Kryotherapie-Markt wird voraussichtlich mit einer CAGR von 6,45 % von 2026 bis 2031 wachsen und 464,61 Millionen USD erreichen.

Welche Technologie ersetzt Flüssigstickstoffkammern?

Vollständig elektrische Systeme wachsen mit einer CAGR von 8,23 %, da sie Gaskosten eliminieren und Nachhaltigkeitsvorgaben erfüllen.

Welches Segment hält heute den größten Kryotherapie-Marktanteil?

Ganzkörper-Kryokammern führten im Jahr 2025 mit einem Anteil von 49,13 %.

Wo ist das regionale Wachstum nach Nordamerika am stärksten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,74 % prognostiziert, gestützt durch kostengünstigere Inlandshersteller in China.

Sind Heimkryotherapiegeräte für Verbraucher wirtschaftlich rentabel?

Ja, Geräte mit einem Preis unter 5.000 USD können sich nach 30–50 Sitzungen im Vergleich zu Klinikgebühren amortisieren.

Was ist der wichtigste Erstattungsmeilenstein für die Kryoneurolyseleistung?

Der AMA CPT 64624, eingeführt im Jahr 2024, ermöglicht es US-amerikanischen Anbietern, Medicare und privaten Versicherern für periphere Nervenkryoablation Rechnung zu stellen.

Seite zuletzt aktualisiert am: