Marktgröße und Marktanteil für urologische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

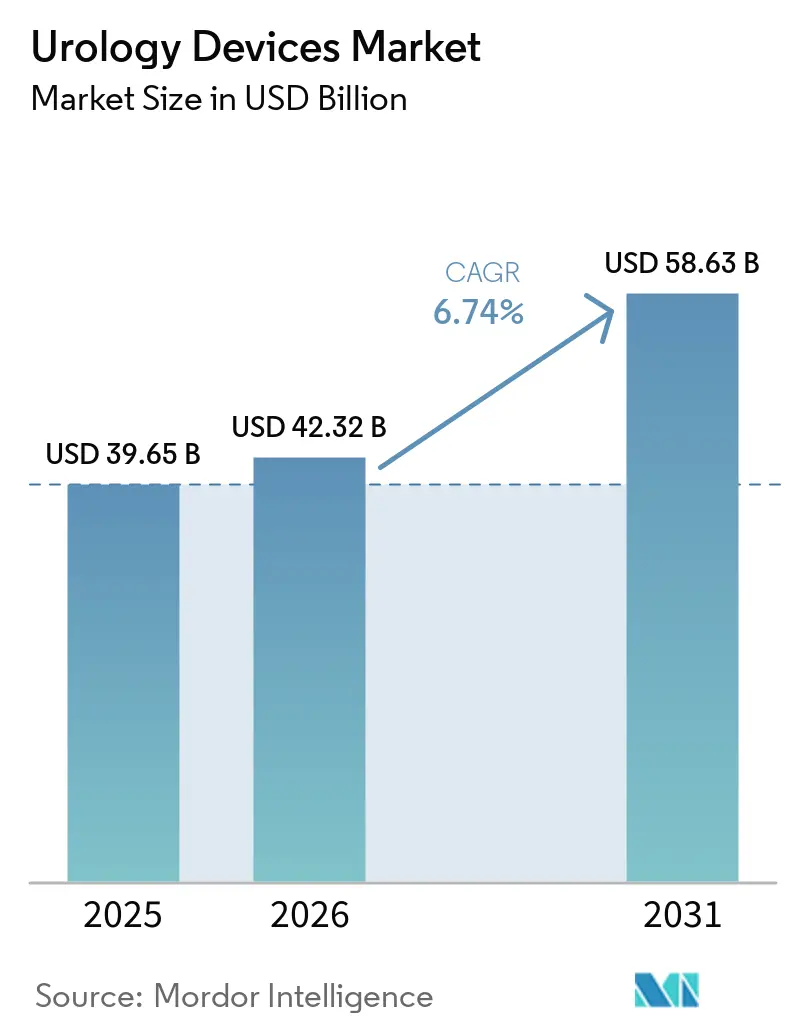

| Marktgröße (2026) | 42.32 Milliarden US-Dollar |

| Marktgröße (2031) | 58.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für urologische Geräte von Mordor Intelligence

Die Marktgröße für urologische Geräte wird für 2025 auf 39,65 Milliarden USD, für 2026 auf 42,32 Milliarden USD und bis 2031 auf 58,63 Milliarden USD prognostiziert, mit einer CAGR von 6,74 % von 2026 bis 2031.

Die steigende Lebenserwartung vergrößert die Patientenbasis für urologische Erkrankungen, während minimal-invasive und robotergestützte Technologien die Genesungszeiten verkürzen und die Eingriffszahlen erhöhen. Heimbasierte Dialyse und Selbstkatheterisierung verlagern Behandlungen aus Krankenhäusern heraus, und Einweggeräte senken Infektionsrisiken, die einst das ambulante Wachstum einschränkten. Robotik, Thulium-Faserlaser und KI-gestützte Bildgebungssysteme rechtfertigen Premiumpreise, und Regulierungsbehörden in den Vereinigten Staaten und Europa beschleunigen die Zulassungen für bahnbrechende Plattformen wie die Stoßwellenlithotripsie und KI-gestützte Robotersysteme. Vor diesem Hintergrund zieht der Markt für urologische Geräte weiterhin Investitionen an, auch wenn die Risikofinanzierung im breiteren Medizintechnikbereich zurückgeht.

Wichtigste Erkenntnisse des Berichts

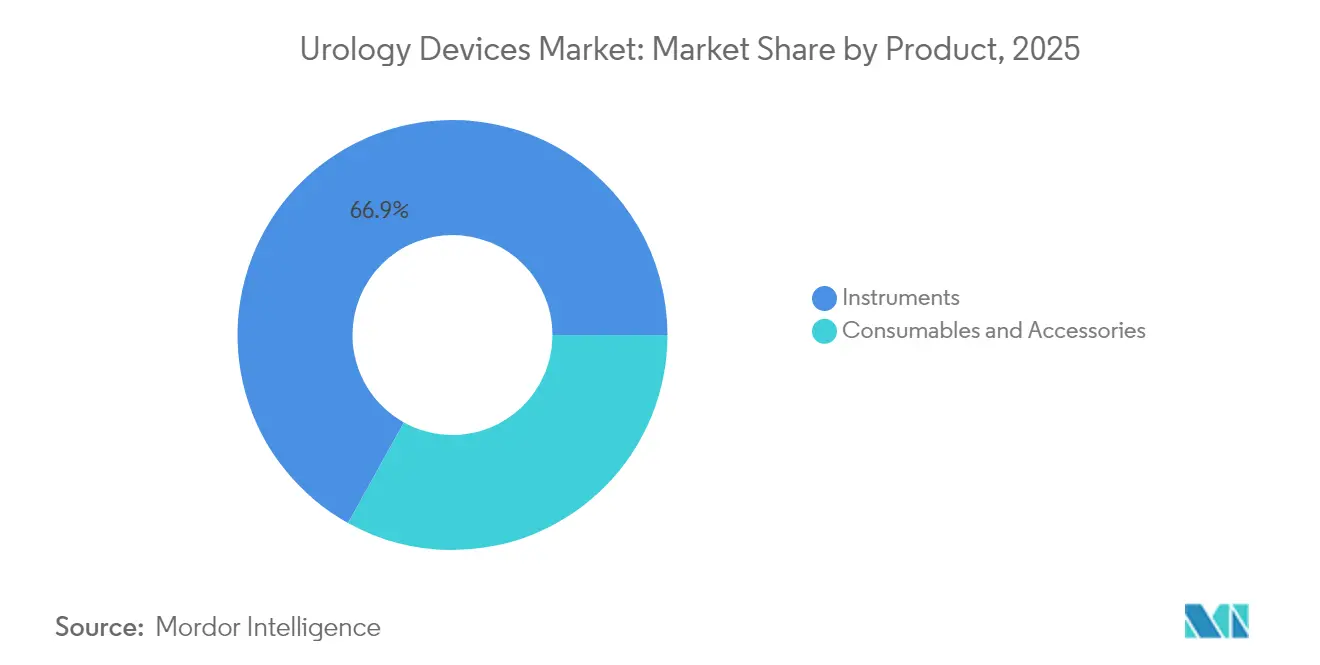

- Nach Produktkategorie entfielen im Jahr 2025 66,92 % des Umsatzanteils auf Instrumente; Verbrauchsmaterialien und Zubehör verzeichnen bis 2031 eine CAGR von 8,27 %.

- Nach Technologie hielten minimal-invasive Chirurgiegeräte im Jahr 2025 einen Anteil von 45,71 % am Markt für urologische Geräte, während robotergestützte urologische Chirurgiesysteme bis 2031 voraussichtlich mit einer CAGR von 10,31 % wachsen werden.

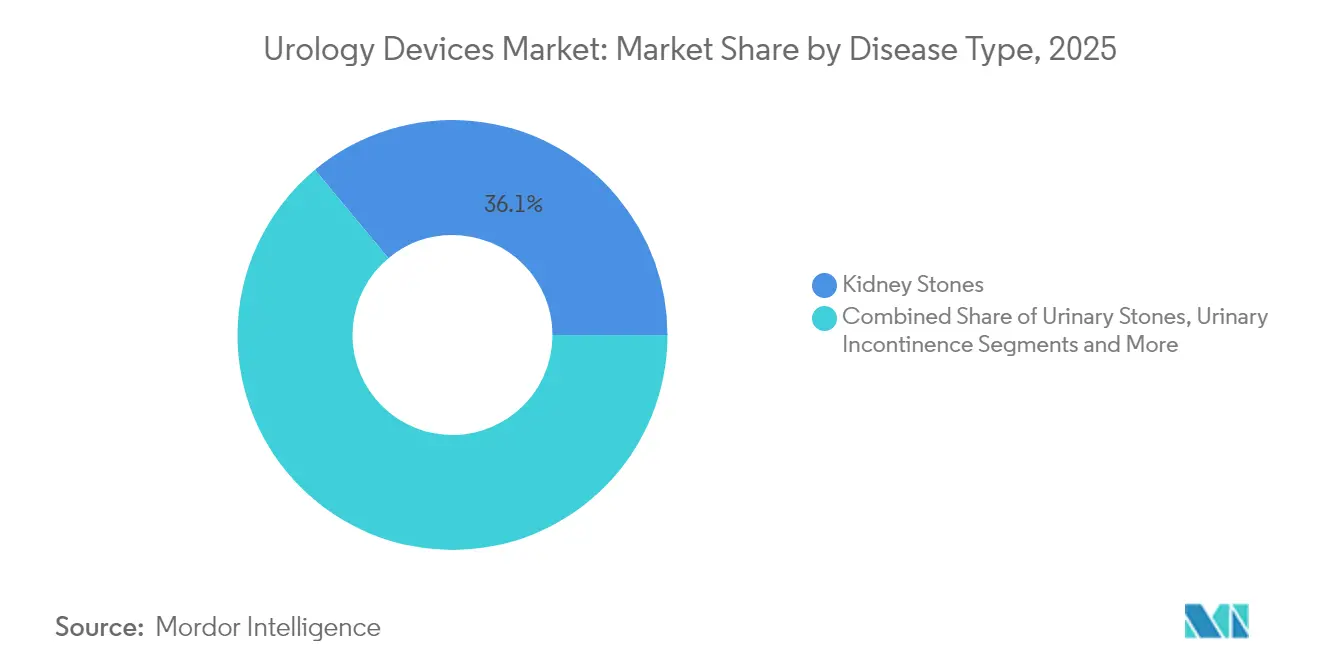

- Nach Krankheit entfielen im Jahr 2025 36,05 % der Marktgröße für urologische Geräte auf das Management von Nierensteinen, während Lösungen für Harninkontinenz voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 67,98 % an der Marktgröße für urologische Geräte, wobei ambulante Operationszentren mit einer CAGR von 8,44 % bis 2031 das stärkste Wachstum verzeichnen.

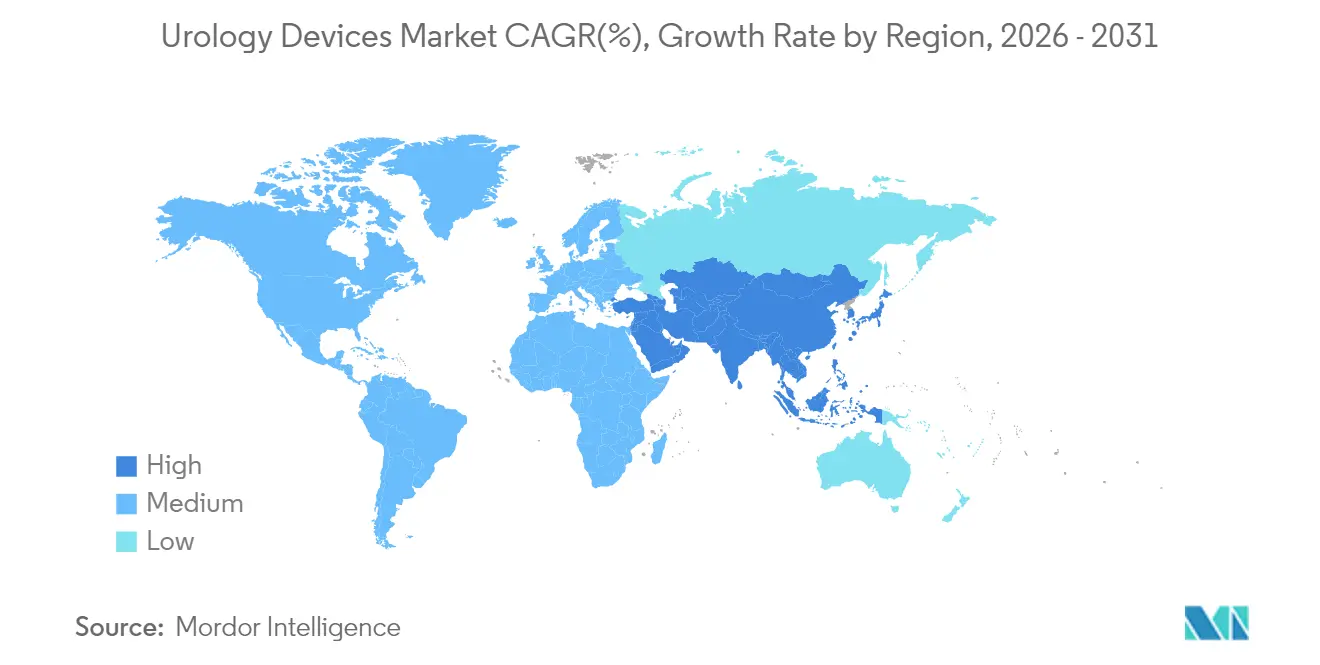

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,76 % bei urologischen Geräten; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,86 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für urologische Geräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Inzidenz urologischer Erkrankungen | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der minimal-invasiven und robotergestützten Chirurgie | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Präferenz für Einweg-Endoskope und -Katheter | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bildgebung und Navigation zur Verbesserung des Verfahrensdurchsatzes | +1.0% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Heimbasierte Dialyse und Selbstkatheterisierung durch Tele-Urologie ermöglicht | +0.8% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inzidenz urologischer Erkrankungen

Nierensteine betreffen etwa 40 Millionen Männer in den Vereinigten Staaten und begründen eine anhaltende Nachfrage nach Lithotripsie-Geräten und Einweg-Ureterskopen. Die benigne Prostatahyperplasie betrifft letztendlich 8 von 10 Männern und verbreitert die adressierbare Basis für minimal-invasive Behandlungen. Harninkontinenz betrifft etwa 30 Millionen Erwachsene und fördert die Akzeptanz von Neuromodulationsimplantaten. Da diese Erkrankungen wiederholte oder lebenslange Eingriffe erfordern, bieten sie wiederkehrende Einnahmequellen, die den Markt für urologische Geräte über Konjunkturzyklen hinweg stabilisieren.

Wachsende geriatrische Bevölkerung

Die steigende Lebenserwartung erhöht den Anteil älterer Erwachsener, die häufig mit multifaktoriellen urologischen Problemen vorstellig werden. Gesundheitssystemplaner verlagern Eingriffe von stationären Stationen in ambulante Einrichtungen, um Kostendruck zu bewältigen und gleichzeitig dem Bedarf älterer Patienten nach kürzeren Aufenthalten gerecht zu werden. Hersteller reagieren darauf, indem sie Geräte entwickeln, die für eine gebrechliche Physiologie geeignet sind und die Überwachung zu Hause unterstützen, was die langfristige Expansion des Marktes für urologische Geräte stärkt.

Technologische Fortschritte in der minimal-invasiven und robotergestützten Chirurgie

Robotersysteme wie Medtronics Hugo-Plattform erzielten im Expand-URO-Trial eine chirurgische Erfolgsrate von 98,5 %, was Leistungsgewinne veranschaulicht, die Kostenträger dazu bewegen, Premiumerstattungen zu genehmigen. Thulium-Faserlaser verkürzen die Lithotripsiezeiten um 20 %, und in Konsolen eingebettete KI-Module unterstützen die Echtzeit-Gewebeerkennung. Infolgedessen kaufen Krankenhäuser neue Kapitalausstattung auch in Phasen stagnierender Budgets, was den Markt für urologische Geräte ankurbelt.

Präferenz für Einweg-Endoskope und -Katheter

Einweg-Ureterskope von Cook Medical eliminieren Aufbereitungskosten und senken das Kreuzinfektionsrisiko – Faktoren, die die Akzeptanz während und nach COVID-19 beschleunigt haben. Wirtschaftliche Modelle, die Arbeits-, Sterilisations- und Rechtskosten berücksichtigen, zeigen zunehmend Nettoeinsparungen auf, was ambulanten Zentren ermöglicht, die Verfahrenspreise wettbewerbsfähig zu halten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für urologische Geräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge globale Zulassungs- und Anforderungen an die Marktüberwachung nach der Zulassung | −0.8% | Global | Langfristig (≥ 4 Jahre) |

| Hohe Kapital- und Verfahrenskosten für fortschrittliche Systeme | −0.6% | Global | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkunststoffe und PFAS-Beschichtungen | −0.5% | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Urologen und Pflegepersonal in Schwellenmärkten | −0.4% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Zulassungs- und Anforderungen an die Marktüberwachung nach der Zulassung

Die bevorstehenden Änderungen der Qualitätssystemverordnung der FDA richten sich nach ISO 13485, zwingen Hersteller jedoch dazu, Dokumentations- und Auditpraktiken nachzurüsten, was die Compliance-Kosten erhöht.[1]Federal Register, "Medizinprodukte; Änderungen der Qualitätssystemverordnung," federalregister.gov Die Marktüberwachung nach der Zulassung gemäß 21 CFR Part 822 erfordert langfristige Nachfolgestudien, eine Belastung, die kleine Innovatoren am stärksten trifft.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "21 CFR Part 822 – Marktüberwachung nach der Zulassung," FDA, ecfr.gov Ähnlich verschärfte Regelungen von ANVISA und der EU verzögern Markteinführungen und verlangsamen das Tempo, mit dem der Markt für urologische Geräte neue Marktteilnehmer aufnehmen kann.

Hohe Kapital- und Verfahrenskosten für fortschrittliche Systeme

Roboteroperationssäle, fortschrittliche Laser und KI-Workstations erfordern Kapitalbudgets im siebenstelligen Bereich zuzüglich Wartungsverträgen. Kleinere Krankenhäuser in Lateinamerika und Südostasien müssen häufig auf aufgearbeitete Geräte oder Finanzierungsprogramme zurückgreifen, was die Marktdurchdringung mittelfristig verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für urologische Geräte

Nach Produkt:

Instrumente führen, während Verbrauchsmaterialien zulegenInstrumente machen im Jahr 2025 66,92 % des Marktes für urologische Geräte aus, da Robotersysteme, Dialysemaschinen und Thulium-Laser erhebliche Vorabinvestitionen erfordern. Verbrauchsmaterialien und Zubehör wachsen mit einer CAGR von 8,27 %, da Einweg-Ureterskope und -Katheter vorhersehbare Nachbestellungszyklen erzeugen. Endoskopische Visualisierungstürme, Lithotripter und urodynamische Wagen verankern Kapitalbudgets, doch die Umsatzprediktabilität verlagert sich nun zu Einwegprodukten, die für jeden Eingriff benötigt werden. Die Unterkategorie der Instrumente bleibt entscheidend, wenn Einrichtungen hochkomplexe Operationen anstreben, die integrierte Bildgebung und Navigation erfordern. Dialysekonsolen wie die Fresenius 5008X, die für die Hochvolumen-Hämodiafiltration zugelassen ist, veranschaulichen, wie schrittweise Upgrades die Ersatznachfrage aufrechterhalten. Auf der Seite der Verbrauchsmaterialien differenzieren biologisch abbaubare Ureterstents und antimikrobielle Beschichtungen Marken, ohne zusätzliche Aufbereitungsbelastungen zu erzeugen.

In diesem Zusammenhang ist die Marktgröße für urologische Geräte im Bereich Verbrauchsmaterialien auf dem Weg, einen größeren Umsatzanteil zu gewinnen, insbesondere in Regionen, in denen die Transparenz der Kosten pro Eingriff die Käuferpräferenz bestimmt. Instrumente werden den absoluten Wert weiterhin dominieren, aber ihre Wachstumsrate wird hinter der von Zubehör zurückbleiben, da Budgetausschüsse die Genehmigungszyklen für große Kapitalausgaben verlängern. Einrichtungen, die ältere Holmium-YAG-Laser besitzen, setzen diese zunehmend für Fälle mit geringerer Akuität ein, während sie frisches Kapital für Thulium-Plattformen bereitstellen, was ein Hantelausgabenmuster innerhalb des Marktes für urologische Geräte verstärkt.

Nach Technologie:

Robotik steigt steil an, während KI-Integration sich beschleunigtMinimal-invasive Chirurgiegeräte hielten im Jahr 2025 einen Anteil von 45,71 % an der Marktgröße für urologische Geräte, doch Robotersysteme verzeichnen mit einer CAGR von 10,31 % die steilste Kurve. Neue Marktteilnehmer wie Medtronics Hugo erweitern die Kundenauswahl über Intuitive Surgical hinaus und senken durch modulare Komponenten die Adoptionsschwellen. KI-Module legen Computer-Vision auf Optiken, übersetzen Videofeeds in umsetzbare Hinweise und helfen dabei, Lernkurven zu verkürzen. Die Stoßwellenlithotripsie, die über kompakte Ultraschallemitter verabreicht wird, erweitert das nicht-invasive Instrumentarium weiter und könnte traditionelle Stoßwellensysteme im nächsten Jahrzehnt verdrängen.

Mit Blick auf die Zukunft ermöglicht die additive Fertigung patientenspezifische Implantate wie biologisch abbaubare Ureterstents mit kontrollierten Freisetzungsprofilen. Die Integration von Bildgebungs-KI und Roboterarmen soll Teilschritte wie den Kelchzugang bei der perkutanen Nephrolithotomie automatisieren und Effizienz-Benchmarks verfeinern. Die Konvergenz dieser Modalitäten sollte die Gesamtdurchdringung vertiefen und die Preissetzungsmacht im gesamten Markt für urologische Geräte schützen.

Nach Krankheit:

Nierensteine dominieren, während Inkontinenz zulegtNierensteineingriffe machten im Jahr 2025 36,05 % des krankheitsbezogenen Umsatzes aus, was auf hohe Rezidivraten zurückzuführen ist, die wiederholte Lithotripsie oder Ureterskopie erfordern. Innovationen wie die portable Stoßwellenlithotripsie erhöhen die Behandlungszugänglichkeit durch den Wegfall von Anästhesie, was die Fallzahlen weiter steigern könnte. Harninkontinenz ist das am schnellsten wachsende Segment mit einer CAGR von 8,38 %, gestützt durch günstige klinische Daten für miniaturisierte Neuromodulationsimplantate und eine wachsende Bereitschaft der Patienten, Behandlung zu suchen.

Die benigne Prostatahyperplasie bleibt eine große installierte Basis für chirurgische und gerätebasierte Therapien, die nun durch einen AMA-CPT-Kategorie-I-Code für Aquablation ergänzt wird, der 2026 in Kraft tritt. Urologische Krebserkrankungen entwickeln sich in Richtung fokaler Therapie unter KI-gestützter Bildgebungsführung, während das Beckenorganprolaps von leichteren Netzstrukturen profitiert, die darauf abzielen, Zugfestigkeit und Biokompatibilität in Einklang zu bringen. Zusammen diversifizieren diese Verschiebungen die Einnahmekanäle innerhalb des Marktes für urologische Geräte.

Nach Endnutzer:

Krankenhäuser dominieren, während ambulante Operationszentren an Boden gewinnenKrankenhäuser und Kliniken hielten im Jahr 2025 67,98 % des globalen Umsatzes, da sie komplexe rekonstruktive und onkologische Fälle beherbergen, die auf umfassende Unterstützungsleistungen angewiesen sind. Ambulante Operationszentren wachsen am schnellsten mit einer CAGR von 8,44 %, dank niedrigerer Gemeinkosten, die mit den Präferenzen der Kostenträger für standortneutrale Erstattungen übereinstimmen. Die Volumina diagnostischer Zystoskopien in ambulanten Operationszentren sind stetig gestiegen, da Infektionskontrollprotokolle Einrichtungen mit optimierten Arbeitsabläufen bevorzugen.

Häusliche Pflegeumgebungen stellen eine aufkommende Grenze dar, da portable Dialyse- und Selbstkatheterisierungssets regulatorische Unterstützung gewinnen. Dialyseketten erproben auch Hub-and-Spoke-Telemonitoring, um Personalengpässe mit lückenhafter ländlicher Versorgung in Einklang zu bringen. Da sich klinische Verantwortlichkeiten ausweiten, wird der Markt für urologische Geräte Einnahmen auf eine breitere Palette von Versorgungseinrichtungen verteilen.

Geografische Analyse

Markt für urologische Geräte in Nordamerika

Nordamerika hielt im Jahr 2025 einen globalen Marktanteil von 38,76 %, bedingt durch ein robustes Erstattungssystem, schnelle regulatorische Zulassungswege und eine fest etablierte installierte Basis an Roboterplattformen. Das Breakthrough Device Program der FDA beschleunigt den Zugang zu Technologien wie der Stoßwellenlithotripsie und ermöglicht eine frühzeitige Umsatzgenerierung, die wiederum in F&E-Budgets zurückfließt. Die Vereinigten Staaten verlagern zudem Routinediagnostik in ambulante Einrichtungen und eröffnen Herstellern neue Vertriebskanäle für kompakte Endoskopietürme. Kanada und Mexiko erzielen inkrementelles Wachstum durch grenzüberschreitende Einkaufsvereinbarungen, die Gerätespezifikationen standardisieren und Beschaffungszyklen verkürzen.

Markt für urologische Geräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,86 % bis 2031 das stärkste Wachstum. Alternde Bevölkerungen in China, Japan und Südkorea steigern die Nachfrage nach Eingriffen, während Reformen im öffentlichen Sektor Kapitalbudgets für fortschrittliche Laser- und Bildgebungssysteme freischalten. Olympus wählte Südkorea für die Markteinführung der nächsten Generation von BPH-Geräten – ein Zeichen dafür, dass multinationale Unternehmen die Region als Testmarkt für Premiumtechnologien betrachten. Rückgänge bei der Risikofinanzierung haben die Bewertungen gesenkt, was Konsolidierungen begünstigen könnte, die kapitalstarken Bestandsunternehmen helfen, regionale Marktpräsenzen aufzubauen.

Markt für urologische Geräte in EMEA und Südamerika

Europa ist ein reifer, jedoch politisch geprägter Markt, in dem Umweltgesetzgebung die Materialauswahl kurzfristig verändern kann. Das erwartete PFAS-Verbot stellt Lieferanten von ePTFE-basierten Kathetern und Gefäßprothesen vor Herausforderungen und treibt die beschleunigte Erforschung fluorfreier Beschichtungen voran. Deutschland, Frankreich und Italien bleiben die wichtigsten Nachfrageankerpunkte, doch Krankenhäuser gewähren hier bei hochvolumigen Verbrauchsmaterialien erhebliche Rabatte, was Anbieter dazu zwingt, Margen aus Mehrwertdienstleistungen zu erzielen. Südamerika weist punktuelle Wachstumspotenziale auf, angeführt von Brasilien, wo die E-Kennzeichnungsinitiative der ANVISA die Lokalisierungskosten senken und die Compliance für Exporteure erleichtern könnte. Der Nahe Osten investiert stark in Fachkliniken, während viele afrikanische Staaten kostengünstige Dialyse- und Katheterisierungslösungen priorisieren – dies bietet abgestufte Chancen für den Markt für urologische Geräte.

Wettbewerbslandschaft

Der Markt für urologische Geräte ist mäßig fragmentiert, wobei technologische Differenzierung die Skalierung als wichtigste Quelle des Wettbewerbsvorteils übertrifft. Boston Scientifics Übernahme von Axonics für 3,7 Milliarden USD erweitert seinen Fußabdruck in der sakralen Neuromodulation und unterstreicht, wie größere Konzerne sich durch Akquisitionen in wachstumsstarke Nischen einkaufen. Strykers Angebot von 4,9 Milliarden USD für Inari Medical veranschaulicht eine ähnliche Logik bei der Querbestäubung im peripheren Gefäßbereich und erweitert Lösungsportfolios für überlappende Chirurgenkunden.

Roboterchirurgie bleibt ein zentrales Schlachtfeld. Intuitive Surgical beherrscht weiterhin eine dominante installierte Basis, doch Medtronic nutzt krankenhausweite Einkaufsbeziehungen, um seine Hugo-Systeme zu platzieren, oft gebündelt mit Energiegeräten und Klammergeräten. PROCEPT BioRobotics differenziert sich durch Wasserstrahl-Gewebeablation und KI-gestützte Planung und bietet Ergebnisdaten, die bei wertorientierten Beschaffungsteams Anklang finden. Verbrauchsmaterialanbieter konkurrieren bei Infektionskontrolle und ergonomischem Design; Cook Medicals Einweg-Ureterskop und Teleflexs UroLift 2 sind Beispiele für schnelle Aktualisierungszyklen, die helfen, Konten zu halten.

Strategische Partnerschaften mit Softwarespezialisten liefern Computer-Vision- und maschinelle Lernschichten, die Hardwareanbieter nicht einfach intern aufbauen können. Krankenhäuser fordern zunehmend Interoperabilität, was Anbieter dazu veranlasst, offene APIs zu veröffentlichen. Parallel dazu drängen Nachhaltigkeitsverpflichtungen Unternehmen dazu, Verpackungen neu zu gestalten, was allmählich zu einem Kaufkriterium neben Preis und Leistung im Markt für urologische Geräte wird.

Marktführer für urologische Geräte

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

Olympus Corporation

Fresenius Medical Care AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für urologische Geräte

- Baxter

- Boston Scientific

- Beckton Dickinson

- Cook Group

- Stryker

- Fresenius

- Intuitive Surgical

- Karl Storz

- Medtronic

- Olympus

- Coloplast

- Teleflex

- Cardinal Health

- Siemens Healthineers

- Dornier MedTech

- Richard Wolf

- Lumenis

- ConvaTec Group plc

- Terumo

- HuiZhou MIMED Co. Ltd.

Analyse der Unternehmen im Markt für urologische Geräte lesen

Aktuelle Branchenentwicklungen im Markt für urologische Geräte

- Mai 2025: Avvio Medical behandelte seine ersten Patienten mit einer nicht-invasiven Nierensteinbehandlung, die Fragmentierungsverfahren in ambulante Kliniken verlagern könnte.

- April 2025: Medtronic meldete eine Erfolgsrate von 98,5 % in seinem Expand-URO-Trial und unterstützt damit den breiteren Rollout des robotergestützten Chirurgiesystems Hugo.

- Februar 2025: Neusperas ultra-mini Neuromodulationsimplantat erfüllte die Goldstandard-Endpunkte für die Inkontinenztherapie und validierte miniaturisierte leitungslose Formate.

- Dezember 2024: Teleflex veröffentlichte das UroLift-2-System mit erweiterter Gewebekontrolle und erweiterte die BPH-Indikationen auf Prostatadrüsen bis zu 100 g.

Markt für urologische Geräte Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für urologische Geräte als alle Kapitalausstattungen und Einwegzubehörteile, die Erkrankungen des Harntrakts und des männlichen Fortpflanzungssystems diagnostizieren, behandeln oder überwachen. Zu den im Modell erfassten Geräten gehören Dialysemaschinen, Endoskope und Kameras, Laser- oder Stoßwellenlithotripter, urodynamische Tester, Roboterchirurgiekonsolen, Katheter, Stents und andere zweckgebundene Verbrauchsmaterialien.

Ausschluss aus dem Umfang: Pharmazeutika, allgemeine chirurgische Einwegprodukte und ausschließlich nephrologische Implantate liegen außerhalb dieser Bewertung.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Instrumente

- Dialysegeräte

- Endoskope und Endovisionssysteme

- Laser und Lithotripsie-Geräte

- Roboterchirurgiesysteme

- Urodynamische Systeme

- Bildgebungs- und Navigationsgeräte

- Blasenmanagementgeräte

- Sonstige Instrumente

- Verbrauchsmaterialien und Zubehör

- Dialyseverbrauchsmaterialien

- Führungsdrähte und Harnkatheter

- Stents (Ureter- und Urethrastents)

- Biopsie-Geräte

- Einweg-Ureterskope

- Kontinenzversorgungsprodukte

- Sonstige Verbrauchsmaterialien und Zubehör

- Instrumente

- Nach Technologie

- Minimal-invasive Chirurgiegeräte

- Robotergestützte urologische Chirurgiesysteme

- KI-gestützte Bildgebung und Navigation

- 3D-gedruckte und patientenspezifische Implantate

- Sonstige aufkommende Technologien

- Nach Krankheit

- Nierenerkrankungen

- Urologischer Krebs und BPH

- Harnsteine (Urolithiasis)

- Beckenorganprolaps

- Harninkontinenz

- Sonstige Erkrankungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Dialysezentren

- Ambulante Operationszentren

- Häusliche Pflegeumgebungen

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten praktizierende Urologen, Biomediziningenieure, Beschaffungsmanager und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten typische Ersatzzyklen, Preisspannen und Trends im Eingriffsmix, die Sekundärdaten allein nicht klären konnten.

Desk-Research

Wir begannen mit offenen Datensätzen von Behörden wie der Weltgesundheitsorganisation, FDA MAUDE, Eurostat, UN Comtrade und der Nationalen Nierenstiftung und ergänzten diese um Krankenhausauslastungszahlen der Amerikanischen Urologischen Vereinigung und Leitlinien der Europäischen Vereinigung für Urologie. Jahrbücher von Handelsverbänden, Unternehmens-10-Ks und aktuelle Patentanmeldungen, auf die über Questel zugegriffen wurde, lieferten Hinweise zur Technologiediffusion. Zur Größenbestimmung der Unternehmensumsätze griffen wir auf D&B Hoovers zurück und überprüften den Nachrichtenfluss auf Dow Jones Factiva. Diese Quellen sind zwar repräsentativ, aber nicht erschöpfend; viele weitere Veröffentlichungen flossen in unsere Desk-Research ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt nationale Eingriffszahlen, Dialyseanmeldungen und Nierensteinoperationszahlen in Gerätenachfragepools um, die dann mit stichprobenartigen Durchschnittspreis-mal-Volumen-Hochrechnungen ausgewählter Anbieter abgeglichen werden, um die Gesamtwerte zu verfeinern. Schlüsselvariablen wie die Prävalenz von Nierenversagen, die Inzidenz von Urolithiasis, das Wachstum der alternden Bevölkerung, die Erholung elektiver Eingriffe und regulatorische Zulassungen treiben sowohl das Basisjahr als auch den Ausblick an. Multivariate Regression, informiert durch den Konsens unseres Expertengremiums zu Krankenhauskapitalbudgets und Durchschnittspreis-Gleitpfaden, untermauert die Prognose für 2025–2030. Wo Bottom-up-Schätzungen einkommensschwache Märkte unterrepräsentieren, füllen proportionale Handelsdaten die Lücke.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung werden Modellausgaben auf Anomalien gegenüber Importwerten, Versicherungsanspruchstrends und Fachliteratur geprüft. Jede Abweichung über voreingestellte Bandbreiten hinaus löst eine erneute Kontaktaufnahme mit den Quellen aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Rückrufen oder Leitlinienänderungen.

Wie die Marktgröße für Urologiegeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Produktkörbe, Preisanker und Aktualisierungsrhythmen wählen. Unsere disziplinierte Umfangsauswahl und unser Dual-Pfad-Modellierungsansatz helfen Kunden, sich auf eine kohärente Basislinie zu verlassen.

Zu den wichtigsten Abweichungstreibern gehören, ob Verbrauchsmaterialien gezählt werden, ob ausschließlich nephrologische Hardware einbezogen wird, das gewählte Währungsjahr und wie weit die Primärvalidierung geht, bevor Zahlen eingefroren werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 39,65 Mrd. USD (2025) | ||

| 17,61 Mrd. USD (2025) | Regionale Unternehmensberatung A | Schließt Verbrauchsmaterialien und Heimdialyseverbrauchsmaterialien aus; begrenzte Abdeckung des asiatisch-pazifischen Raums |

| 36,8 Mrd. USD (2024) | Globale Unternehmensberatung B | Umfasst nephrologische Kapitalausstattung, älteres Basisjahr, statische Währungsumrechnung |

| 39,03 Mrd. USD (2025) | Fachzeitschrift C | Stützt sich auf einen einzigen Top-down-Durchlauf mit minimalen Primärinterviews |

Der Vergleich zeigt, dass Zahlen schwanken, wenn sich Umfang oder Validierungstiefe ändern. Durch die Kombination transparenter Annahmen mit kontinuierlichem Feldfeedback liefert Mordor Intelligence eine ausgewogene, reproduzierbare Basislinie, auf die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für urologische Geräte?

Der Markt für urologische Geräte beläuft sich im Jahr 2026 auf 42,32 Milliarden USD und wird bis 2031 voraussichtlich 58,63 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Instrumente wie Robotersysteme und Dialysemaschinen erzielten im Jahr 2025 einen Umsatzanteil von 66,92 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 8,86 % aufgrund alternder Bevölkerungen und steigender Gesundheitsinvestitionen.

Warum gewinnen Einweggeräte an Beliebtheit?

Sie reduzieren das Infektionsrisiko und eliminieren Sterilisationskosten, was sie für ambulante Zentren attraktiv macht.

Welche Technologie treibt das Wachstum bei chirurgischen Eingriffen voran?

Roboterchirurgieplattformen in Kombination mit KI-gestützter Bildgebung treiben eine CAGR von 10,31 % im Robotersegment an.

Wie wirken sich Umweltvorschriften auf Gerätmaterialien aus?

Ein bevorstehendes europäisches Verbot von PFAS-Verbindungen veranlasst Hersteller, fluorfreie Alternativen für Katheter und Prothesen zu suchen.

Seite zuletzt aktualisiert am: