Marktgröße und Marktanteil für kaltes Plasma im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.19 Milliarden US-Dollar |

| Marktgröße (2031) | 6.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

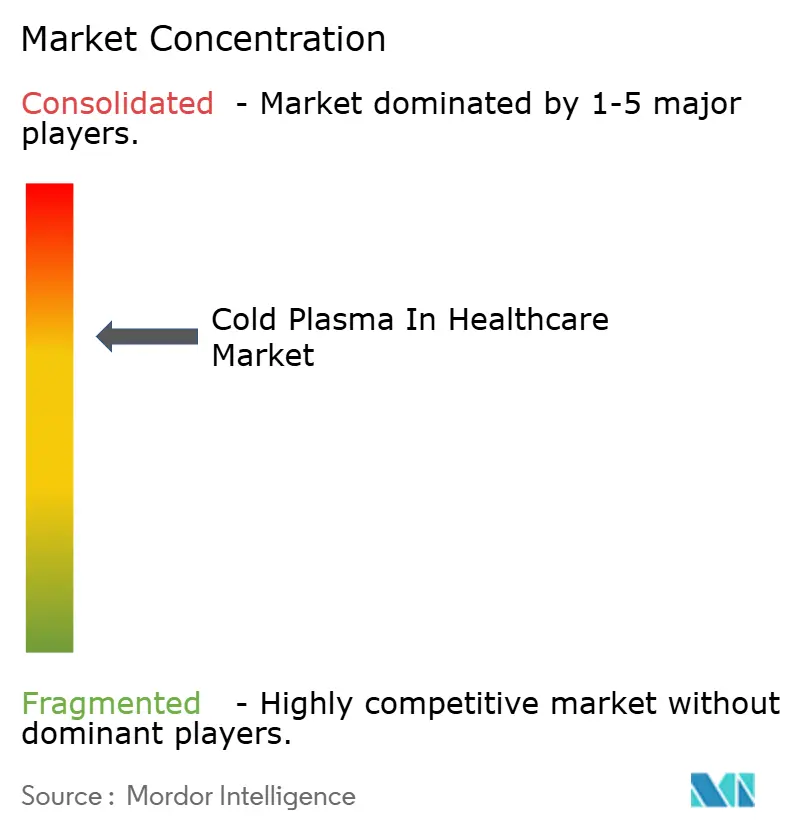

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kaltes Plasma im Gesundheitswesen von Mordor Intelligence

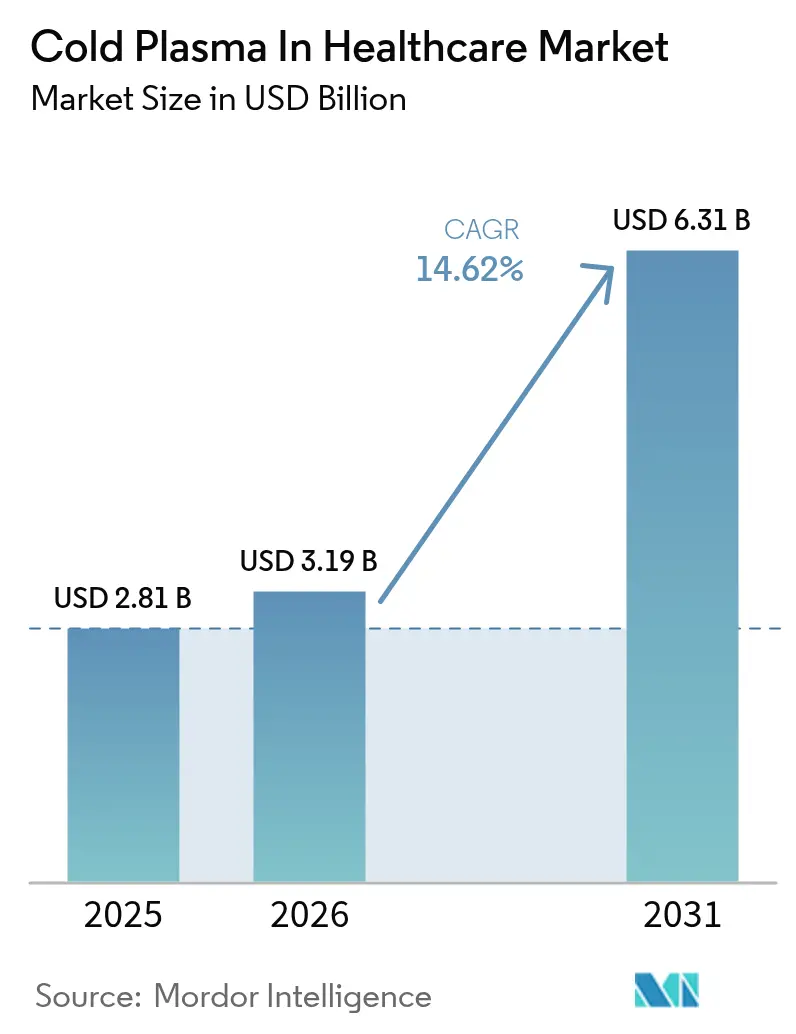

Die Marktgröße für kaltes Plasma im Gesundheitswesen soll von 2,81 Milliarden USD im Jahr 2025 auf 3,19 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,31 Milliarden USD erreichen, mit einer CAGR von 14,62 % über 2026–2031.

Die zunehmende klinische Dringlichkeit bei chronischen Wunden, der steigende Antibiotika-Widerstand und die Einführung von Erstattungscodes für atmosphärische Systeme in Deutschland und Japan beschleunigen die Akzeptanz. Der Geräteverkauf dominierte das frühe Wachstum, doch wiederkehrende Software-Abonnements und verfahrensgebundene Dienstleistungen gestalten nun die Wirtschaftlichkeit des Lebenszeitwerts um. Die Heliumknappheit verlagert die technischen Entscheidungen hin zu Hochfrequenzplattformen, die mit Umgebungsluft betrieben werden, während beschleunigte Zulassungsverfahren in Japan und den Vereinigten Staaten die Kommerzialisierungszyklen verkürzen. Die Wettbewerbsintensität bleibt moderat, da kein Anbieter einen zweistelligen globalen Marktanteil hält, was Raum für neue Marktteilnehmer lässt, die Fertigung und klinische Evidenz gleichzeitig skalieren können.

Wichtigste Erkenntnisse des Berichts

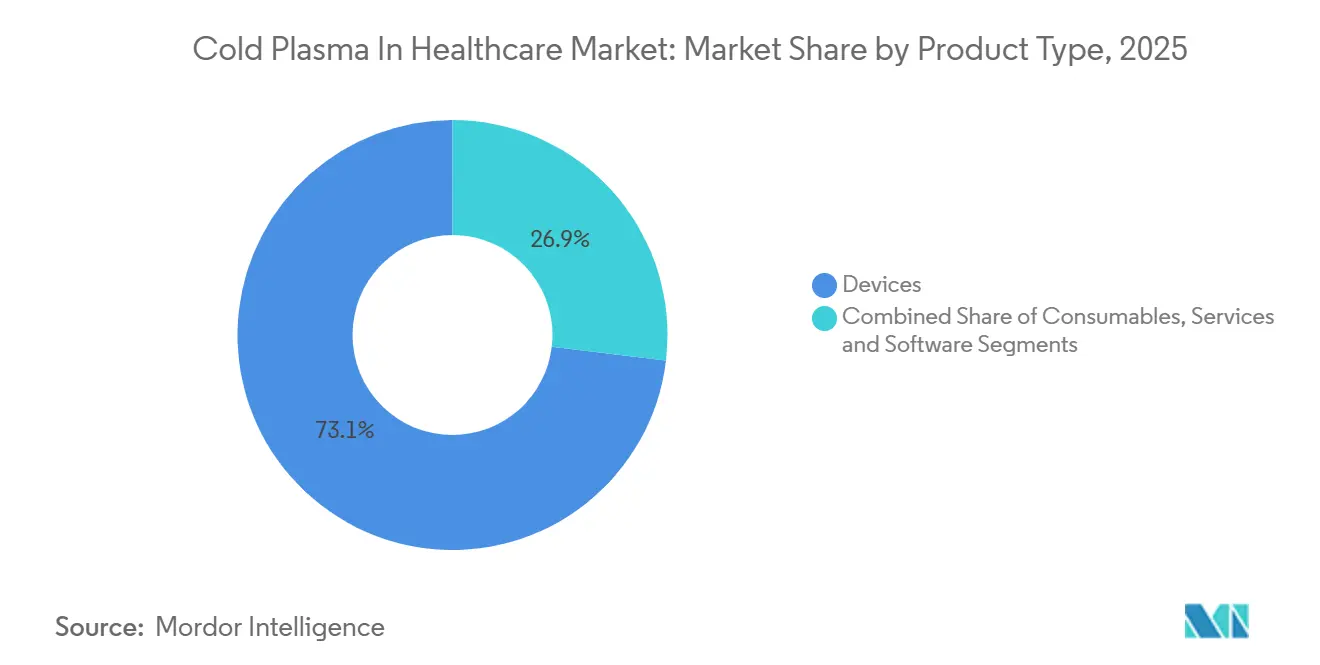

- Nach Produkttyp führten Geräte mit einem Marktanteil von 73,11 % am Markt für kaltes Plasma im Gesundheitswesen im Jahr 2025, während Dienstleistungen und Software bis 2031 das schnellste Wachstum mit einer CAGR von 18,57 % verzeichnen sollen.

- Nach Gerätetechnologie hielten Plasmastrahlgeneratoren im Jahr 2025 einen Umsatzanteil von 41,57 % an der Marktgröße für kaltes Plasma im Gesundheitswesen, und Hochfrequenz-CAP-Systeme sollen zwischen 2026 und 2031 mit einer CAGR von 17,35 % wachsen.

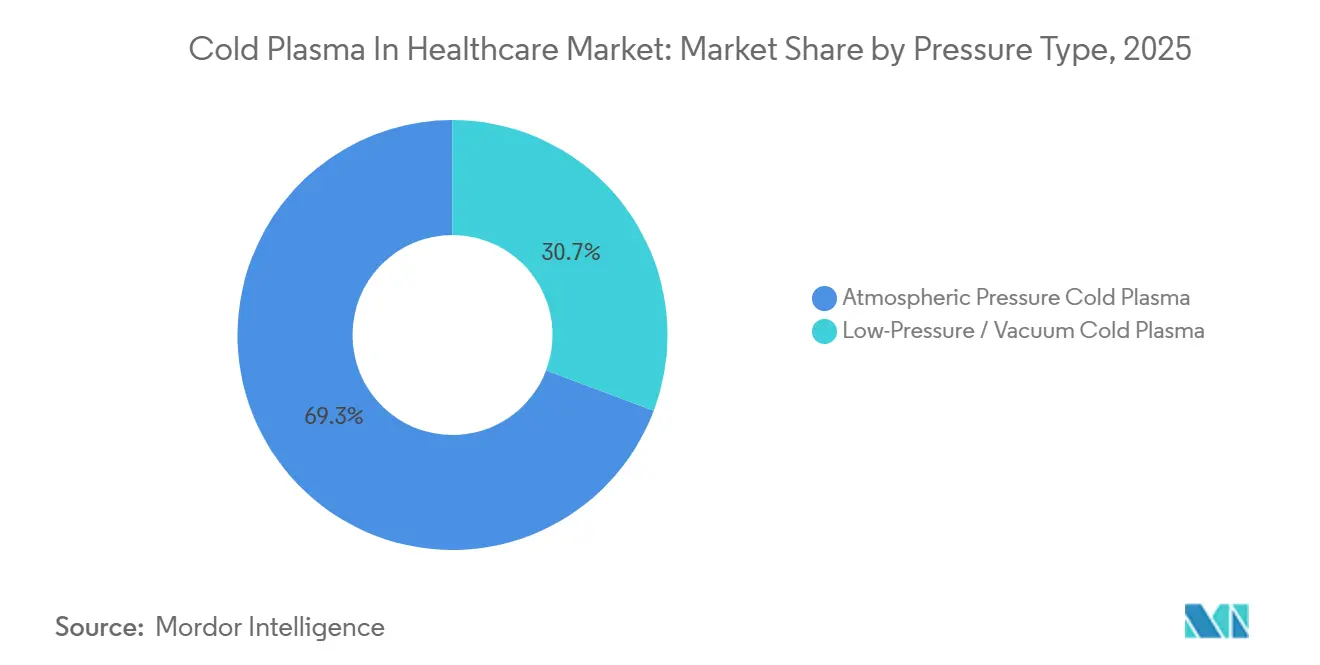

- Nach Drucktyp entfielen im Jahr 2025 69,26 % der Marktgröße für kaltes Plasma im Gesundheitswesen auf atmosphärische Systeme, während Niederdruckkammern bis 2031 eine CAGR von 17,93 % verzeichnen sollen.

- Nach Anwendung hielt die Heilung chronischer Wunden im Jahr 2025 einen Marktanteil von 30,74 % am Markt für kaltes Plasma im Gesundheitswesen, und die chirurgische Onkologieablation soll bis 2031 mit einer CAGR von 18,55 % wachsen.

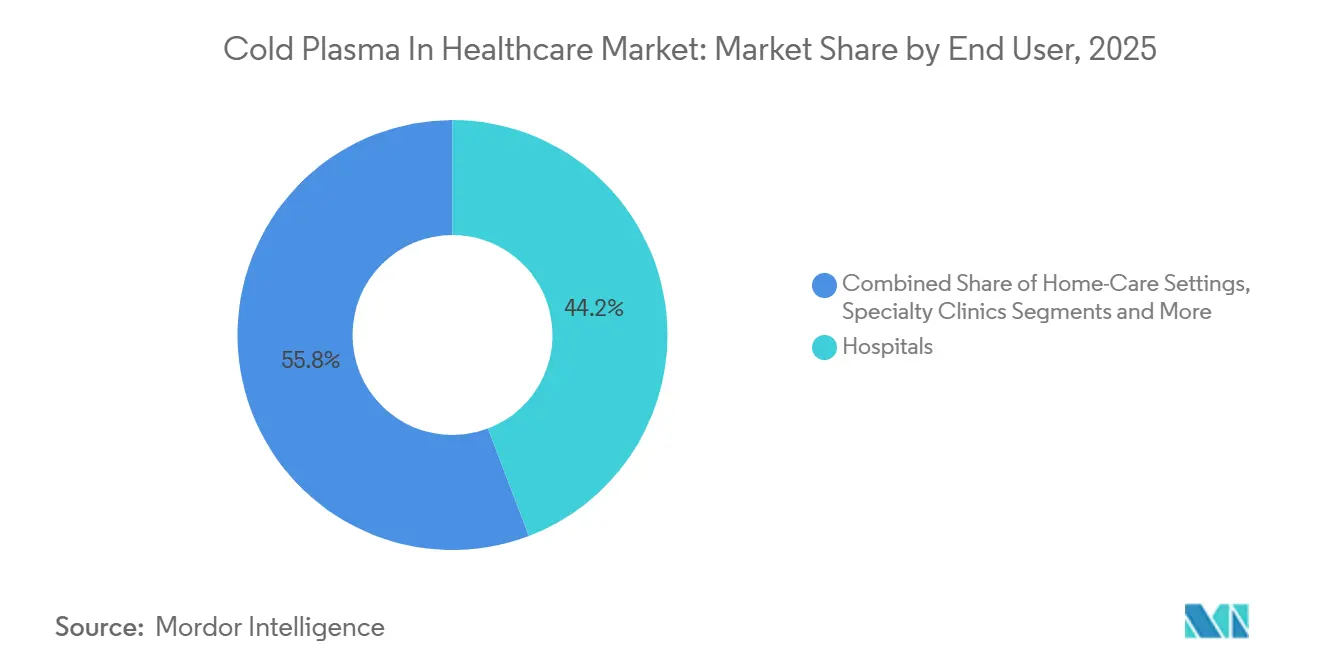

- Nach Endnutzer erwirtschafteten Krankenhäuser im Jahr 2025 44,22 % des Umsatzes; ambulante chirurgische Zentren sind auf dem Weg zu einer CAGR von 19,63 % bis 2031.

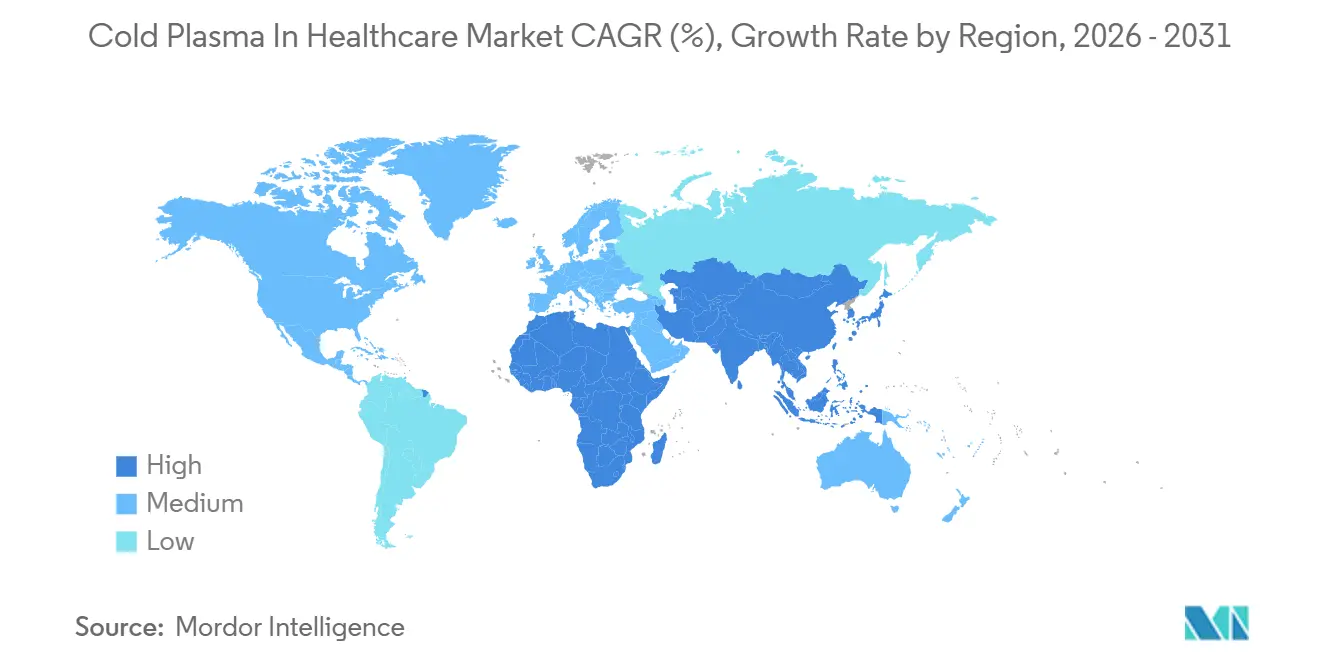

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,62 %, während der asiatisch-pazifische Raum mit einer CAGR von 16,83 % über 2026–2031 als die am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kaltes Plasma im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz chronischer Wunden und diabetischer Geschwüre | +2.5% | Global, konzentriert in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Antibiotikaresistente Infektionen steigern die Nachfrage nach nicht-thermischer Sterilisation | +2.3% | Global, akut in nordamerikanischen und EU-Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Krankenhausübernahme von atmosphärischem CAP zur Infektionskontrolle | +2.0% | Nordamerika und Europa; aufkommend im GCC und in Südkorea | Mittelfristig (2–4 Jahre) |

| Günstige Zulassungen und Erstattungspilotprojekte | +1.8% | Deutschland, Frankreich, Vereinigtes Königreich; Pilotprojekte in Kanada, Australien | Kurzfristig (≤ 2 Jahre) |

| Plasmaaktivierte Hydrogel-Verbände für nachhaltige ROS-Freisetzung | +1.5% | Nordamerika und EU-Forschungszentren; frühe Studien in Japan | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Dosiskontrollmodule | +1.2% | Nordamerika, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Wunden und diabetischer Geschwüre

Diabetische Fußgeschwüre betreffen 4 %–25 % der Menschen mit Diabetes und treten in 65 % der Fälle innerhalb von fünf Jahren erneut auf, was allein in England eine wöchentliche Fallzahl von 60.000–75.000 Behandlungen erzeugt.[1]Samuel Ugwueze, „Diabetische Fußgeschwüre: Ein umfassender Überblick”, Nationales Zentrum für biotechnologische Informationen, ncbi.nlm.nih.gov Diese schwer heilenden Wunden gehen 80 % der nicht-traumatischen Amputationen voraus und kosten 8.600–13.500 USD pro Patient und Jahr. Kaltes Plasma erzeugt reaktive Sauerstoff- und Stickstoffspezies bei hautverträglichen Temperaturen, beschleunigt die Granulation und senkt gleichzeitig den Antibiotikaeinsatz von 23 % auf 4 % in der POWER-Studie. Akademische Gruppen in Sheffield und Adelaide bestätigten 2024, dass plasmaaktivierte Hydrogele Biofilme innerhalb von 24 Stunden beseitigen und dabei die Feuchtigkeitsbalance aufrechterhalten.[2]Tom Jenkins, „Plasmaaktivierte Hydrogeltherapie könnte die Behandlung chronischer Wunden revolutionieren”, Universität Sheffield, sheffield.ac.uk Da die Diabetesprävalenz steigt, integrieren Krankenhäuser Plasmaprotokolle in multidisziplinäre Fußkliniken.

Zunehmende antibiotikaresistente Infektionen fördern die Nachfrage nach nicht-thermischer Sterilisation

Die Weltgesundheitsorganisation führt jährlich 1,27 Millionen Todesfälle auf bakterielle Resistenz zurück, wobei 42 % der Escherichia-coli-Isolate nun Cephalosporinen der dritten Generation widerstehen. Kaltes Plasma bietet einen medikamentenfreien Weg, indem es bakterielle Membranen und DNA in weniger als einer Minute zerstört. Eine Studie aus dem Jahr 2024 zeigte 3- bis 5-log-Reduktionen bei multiresistenten Pseudomonas und Acinetobacter auf Krankenhausoberflächen und übertraf damit chemische Desinfektionsmittel, die 10 Minuten benötigen.[3]IEEE, „Kaltes atmosphärisches Plasma zur Oberflächendekontamination”, IEEE Xplore, ieeexplore.ieee.org Das japanische Gesundheitsministerium genehmigte Plasma Care im selben Jahr zur Raumdekontamination und bestätigte damit die Technologie als Ergänzung zu chemischen Tüchern. Infektionskontrollausschüsse bündeln Plasmaeinheiten nun mit UV-C- und HEPA-Maßnahmen in Intensivpflegeeinrichtungen.

Wachsende Akzeptanz von atmosphärischem CAP in Infektionskontrollprotokollen von Krankenhäusern

Atmosphärische Geräte vermeiden kostspielige Vakuumkammern und ermöglichen es dem Personal, Systeme ohne Bauarbeiten in Operationssäle oder Isolierstationen zu fahren. Im Jahr 2025 empfahl das Robert Koch Institut CAP als Ergänzung zur Schlussreinigung nach Ausbrüchen carbapenemresistenter Organismen und verwies dabei auf eine 99,9%ige sporozide Wirksamkeit in 90 Sekunden. Südkorea zertifizierte 2024 zwei Modelle zur Sterilisation chirurgischer Instrumente und erweiterte damit den Einsatz über Forschungslabore hinaus. Da CAP schonend für wärmeempfindliche Endoskope und Robotergeräte ist, sehen Krankenhäuser es als Alternative zu Ethylenoxid- und Wasserstoffperoxidmethoden, die Sicherheits- und Materialverträglichkeitsgrenzen aufweisen. Krankenhäuser am Golf erproben CAP zur Kontrolle luftgetragener Krankheitserreger, obwohl Ozonexpositionsgrenzen derzeit einer ISO-Überprüfung unterzogen werden.

Günstige regulatorische Zulassungen und Erstattungspilotprojekte

Der Gemeinsame Bundesausschuss (G-BA) nahm kaltes Plasma im vierten Quartal 2024 in seinen EBM-Gebührenplan auf und vergab Codes – PlasmaDerm Flex (35,21 EUR), Plasma Care (20,29 EUR) und kINPen MED (29,83 EUR) – vorbehaltlich der Sammlung von Daten aus der realen Welt. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) ließ das MIRARI-System 2024 für dermale Wunden zu und schuf damit ein Präzedenzgerät, das künftige 510(k)-Anträge erleichtert. Kanada und Australien erproben ähnliche Erstattungsrahmen, während Japan die Überprüfungen der Klasse III für Handstrahler auf zehn Monate verkürzte. Diese Maßnahmen verlagern die Akzeptanz von diskretionären Investitionsbudgets hin zu kostenträgerfinanzierten Verfahrenserlösen und beschleunigen die Krankenhausbeschaffung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Geräte und Edelgas-Verbrauchsmaterialien | −1.8% | Global; akut in Indien, Brasilien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten klinischen Protokollen und großen randomisierten kontrollierten Studien | −1.5% | Global; schränkt die Kostenträgerakzeptanz in Nordamerika und der EU ein | Mittelfristig (2–4 Jahre) |

| Multidisziplinäre, langwierige Regulierungswege | −1.2% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Heliumversorgungsvolatilität erhöht die Betriebskosten für Strahlgeräte | −1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Kaltplasmasysteme und Edelgas-Verbrauchsmaterialien

Einstiegsatmosphärische Einheiten kosten 12.000–25.000 USD, und Niederdruckkammern übersteigen 150.000 USD, was viele öffentliche Krankenhäuser überfordert. Helium kostet nach dem US-Reserveverkauf nun 80–120 USD pro Zylinder, was die Verbrauchsmaterialien pro Verfahren auf 15–25 USD anhebt. Argonmischungen sind günstiger, erfordern jedoch höhere Spannung und liefern ein engeres antimikrobielles Spektrum. Leasing- und Pay-per-Use-Verträge in Deutschland und dem Vereinigten Königreich entstehen, um Investitionsausgaben in Betriebsausgaben umzuwandeln, doch die Akzeptanz in preissensiblen Märkten hinkt noch hinterher.

Mangel an standardisierten klinischen Protokollen und begrenzte groß angelegte randomisierte kontrollierte Studien

Die POWER-Studie bewies die Wirksamkeit, verwendete jedoch unterschiedliche Expositionszeiten und schloss ischämische Geschwüre aus, was die Metaanalyse erschwert. Das CMS verweigerte 2024 die nationale Kostenübernahme mit Verweis auf kurze Nachbeobachtungszeiträume und unzureichende Daten zur Kosteneffizienz. Das IQWiG forderte Kopf-an-Kopf-Studien gegen Silberschäume und verzögerte damit die breitere deutsche Erstattung. Die Internationale Gesellschaft für Plasmamedizin hat Entwurfsrichtlinien, doch kein ISO-Ausschuss hat Leistungsbenchmarks finalisiert, sodass Hersteller Einstellungen selbst zertifizieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen überholen Hardware, da KI-Plattformen monetarisieren

Geräte erfassten 2025 73,11 % des Marktes für kaltes Plasma im Gesundheitswesen, da Krankenhäuser die installierten Basen für Wundversorgung und Sterilisation erweiterten. Verbrauchsmaterialien wie Einwegelektroden und Gaspatronen trieben 18 % des Umsatzes an und banden Kunden an proprietäre Lieferketten. Dienstleistungen und Software besaßen nur 9 %, skalieren jedoch mit einer CAGR von 18,57 %, da Predictive-Analytics-Module für 500–1.200 USD pro Monat verkauft werden. Diese Verschiebung erhöht den wiederkehrenden Umsatz und dämpft die Hardwarepreiserosion.

Die Marktgröße für kaltes Plasma im Gesundheitswesen, die mit Dienstleistungen verbunden ist, wird sich weiter ausdehnen, sobald plasmaaktivierte Verbände nach 2027 kommerzielle Volumina erreichen. Der Elektrodenaustausch alle 200–500 Zyklen und Gaspatronen pro 30–40 Verfahren fügen stabile Nachmarktströme hinzu. Cloud-Dashboards, die RONS-Exposition, Gewebeimpedanz und Heilungskurven dokumentieren, erfüllen die MDR-Rückverfolgbarkeitsregeln und unterstützen ergebnisbasierte Erstattungsverträge.

Nach Gerätetechnologie: Hochfrequenz-CAP gewinnt, da Heliumkosten die Strahlökonomie untergraben

Plasmastrahlen erzielten 2025 41,57 % des Umsatzes dank handlicher Ergonomie, doch Heliumengpässe drängen Betreiber zu Hochfrequenzeinheiten, die nur Umgebungsluft benötigen. Hochfrequenzsysteme sollen mit einer CAGR von 17,35 % wachsen, unterstützt durch RKI-Richtlinien, die eine 99,9%ige sporozide Abtötung in 90 Sekunden belegen. Mikrowellen-CAP besetzt eine 12%ige Nische für große Instrumentenchargen, erfordert jedoch elektromagnetische Abschirmung.

Piezoelektrische Strahlen ermöglichen akkubetriebene Tragbarkeit, die 2024 vom japanischen Regulierer beschleunigt wurde. DBD-Rolle-zu-Rolle-Arrays sind noch vorkommerziell, könnten aber die Herstellung plasmaaktivierter Verbände transformieren. Da gasfreie Umsatzgewinne höhere Investitionskosten ausgleichen, schließen Hochfrequenzanbieter die Leistungs-Preis-Lücke und gewinnen Marktanteile von Strahlinkumbenten.

Nach Drucktyp: Atmosphärische Dominanz verdeckt den Nischenanstieg bei Niederdruck

Atmosphärische Systeme hielten 2025 einen Umsatzanteil von 69,26 %, da sie direkt ans Krankenbett gefahren werden können und für neue deutsche Erstattungscodes qualifizieren. Sie werden die Volumenführung behalten, doch Niederdruckkammern sind auf eine CAGR von 17,93 % eingestellt, da Implantatehersteller eine Sub-Torr-Gleichmäßigkeit anstreben, die die Osseointegration verbessert.

Niederdruckeinheiten erzielen eine 6-log-Bakterienabtötung in fünf Minuten auf Titankomponenten und erfüllen damit die ISO-5832-Oberflächenenergieziele. Obwohl Kammern mehr kosten und dedizierte Räume benötigen, integrieren orthopädische Originalgerätehersteller sie inline, um die Implantat-Ausreißfestigkeit um bis zu 40 % zu erhöhen. Krankenhäuser bleiben der atmosphärischen Tragbarkeit treu, insbesondere in ambulanten Zentren, denen der Platz für Vakuumpumpen fehlt.

Nach Anwendung: Onkologische Ablation entwickelt sich zur Wachstumsgrenze mit hohem Potenzial

Die Heilung chronischer Wunden dominierte 2025 mit einem Anteil von 30,74 %, da diabetische Geschwüre endemisch bleiben. Die chirurgische Onkologieablation, obwohl damals nur 8 %, ist auf eine CAGR von 18,55 % eingestellt, da Studien selektive Apoptose ohne kollateralen Wärmeschaden bestätigen. Frühe Arbeiten zeigen, dass Plasma die Chemotherapiedosierung um ein Drittel reduzieren kann, wenn es mit Doxorubicin kombiniert wird.

Hämostaseanwendungen nutzen CAP, um Fibrin innerhalb von 20 Sekunden zu vernetzen und übertreffen dabei topisches Thrombin in der Laparoskopie. Zahn- und Dermatologienischen fügen zusammen weitere 20 % hinzu und profitieren von der Fähigkeit des Plasmas, Biofilme zu stören und Talgdrüsen zu modulieren. Plasmaaktivierte Flüssigkeiten befinden sich noch in Pilotphasen, versprechen jedoch häusliche Pflegebequemlichkeit, sobald Rolle-zu-Rolle-Arrays Verbände in großem Maßstab liefern.

Nach Endnutzer: Ambulante chirurgische Zentren nutzen Tragbarkeit und geringere Gemeinkosten

Krankenhäuser hielten 2025 44,22 % der Ausgaben, stehen jedoch unter Margendruck, da Kostenträger chronische Pflegeepisoden in Einrichtungen mit geringerer Akuität lenken. Ambulante chirurgische Zentren sollen eine CAGR von 19,63 % verzeichnen, da Handstückmodelle unter 15.000 USD in die Budgets ambulanter chirurgischer Zentren und Dermatologiefallzahlen passen.

Dedizierte Wundversorgungszentren erfassten 2025 16 % der Marktgröße für kaltes Plasma im Gesundheitswesen, indem sie 50–100 Patienten pro Woche behandelten, was die Geräteamortisation beschleunigt. Spezialisierte Onkologiekliniken nutzen Plasma für experimentelle Glioblastomtherapie unter Krankenhausausnahmeregelungen. Die Heimversorgung bleibt mit 3 % noch in den Anfängen, aber CE-gekennzeichnete Verbrauchergeräte wie PlasmaDerm @home signalisieren künftige direkte Patientenkanäle, sobald Regulierungsbehörden Regeln für die Fernnutzung entwickeln.

Geografische Analyse

Nordamerika kontrollierte 2025 39,62 % des Umsatzes, verankert durch FDA-Zulassungen. Doch das Fehlen einer Medicare-weiten Kostenübernahme dämpft den Krankenhausausbau und verlagert den Schwerpunkt auf Pilotprojekte privater Kostenträger und Software-Abonnements. Die Heliumrationierung drängt Käufer zu Umgebungsluft-Hochfrequenzmodellen, und die Margen für Strahlanbieter werden dünner.

Europa erzielte einen Anteil von 32 %, gestützt durch Deutschlands neue Codes und RKI-Richtlinien. Finanzierungen von Niterra Ventures skalieren die Gerätekapazität, während Heimversorgungspilotprojekte die Rezidivreduktion bei diabetischen Geschwüren testen. Das britische NICE erarbeitet Leitlinien für 2026, und Spanien und Italien führen Forschungsprotokolle durch, bis die Kostenträgerpositionen reifen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 16,83 % bis 2031. Japans PMDA beschleunigte Handstrahler und genehmigte Plasma Care zur Raumdesinfektion, während China die Klasse-III-Onkologieregeln finalisiert. Indiens öffentlicher Sektor kämpft mit Investitionsausgaben, aber private Krankenhausgruppen in Städten der ersten Kategorie übernehmen atmosphärische Einheiten. Südkorea genehmigte zwei Sterilisationsmodelle, und Australien erprobt die Erstattung in Wundkliniken in New South Wales.

Wettbewerbslandschaft

Der Markt für kaltes Plasma im Gesundheitswesen weist ein mittleres Fragmentierungsprofil auf. Vertikal integrierte Akteure wie Apyx Medical und Relyon Plasma verkaufen Hardware, Verbrauchsmaterialien und Servicepakete, während Komponentenspezialisten Plasmamodule an Implantat- und Pharma-Originalgerätehersteller lizenzieren. Neoplas Meds Kapitalzufluss von 18 Millionen USD finanziert die Skalierung von kINPen MED, und CINOGY zielt mit Kits unter 1.100 USD auf das Heimsegment ab.

KI-Software entwickelt sich zu einem Differenzierungsmerkmal. Anbieter, die Dosismetriken und Heilungskurven protokollieren, erfüllen die MDR-Rückverfolgbarkeit und gewinnen ergebnisbasierte Verträge. Patentanmeldungen konzentrieren sich auf Rolle-zu-Rolle-Arrays und piezoelektrische Miniaturgeräte, was einen Schwenk weg von heliumintensiven Strahlen widerspiegelt. Die Heliumpreisinflation drückte die Renuvion-Margen im vergangenen Jahr um sechs Punkte, was Apyx veranlasste, Stickstoffchemien trotz eines 20%igen Wirksamkeitsnachteils zu erkunden.

Steigende Dienstleistungsabonnements stabilisieren den Cashflow und heben Bewertungen an, während der Hardwarepreiswettbewerb zunimmt, da Umgebungsluft-Hochfrequenzeinheiten zur Ware werden. Markteintrittsbarrieren bleiben in regulatorischen Dossiers und der Finanzierung klinischer Evidenz bestehen, Bereiche, in denen gut kapitalisierte Unternehmen den Vorsprung noch ausbauen können.

Marktführer im Bereich kaltes Plasma im Gesundheitswesen

Neoplas med GmbH

terraplasma medical GmbH

Apyx Medical

US Medical Innovations

ADTEC Plasma Technology Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der Iran eröffnete seine größte Kaltplasma-Wundklinik im Al-Zahra-Medizinzentrum und signalisierte damit nationale Unterstützung für nicht-invasive Therapien.

- Januar 2026: Neoplas Med stellte eine Argonstrahlplattform vor, die eine gleichmäßigere Heilung und weniger Komplikationen in der Routinepraxis verspricht.

- Januar 2026: Der Leipziger Veterinärkongress präsentierte EquCellpen- und PetCellpen-Geräte und veranschaulichte damit den Übergang des Plasmas in die Veterinärmedizin.

Berichtsumfang des globalen Marktes für kaltes Plasma im Gesundheitswesen

Gemäß dem Berichtsumfang ist kaltes Plasma, oder kaltes atmosphärisches Plasma (CAP), ein nicht-thermisches, ionisiertes Gas, das bei nahezu Raumtemperatur erzeugt wird und eine sichere, nicht-invasive Wechselwirkung mit biologischen Geweben ermöglicht, während es als Sterilisationsmittel dient und die Wundheilung unterstützt.

Der Bericht über den Markt für kaltes Plasma im Gesundheitswesen ist segmentiert nach Produkttyp, Gerätetechnologie, Drucktyp, Anwendung, Endnutzer und Geografie. Nach Produkttyp ist der Markt in Geräte, Verbrauchsmaterialien sowie Dienstleistungen und Software segmentiert. Nach Gerätetechnologie ist der Markt in Hochfrequenz-CAP, Mikrowellen-CAP, piezoelektrischen Handstrahl und DBD-Rolle-zu-Rolle-Arrays segmentiert. Nach Drucktyp ist der Markt in atmosphärische und Niederdrucksysteme segmentiert. Nach Anwendung ist der Markt in Heilung chronischer Wunden, chirurgische Onkologieablation, Hämostase, Zahnheilkunde, Dermatologie, Sterilisation und Desinfektion von Instrumenten und Oberflächen, plasmaaktivierte Flüssigkeiten und Hydrogele sowie Implantatoberflächenfunktionalisierung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren, Wundversorgungszentren, Spezialkliniken, Forschungsinstitute und Heimversorgung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geräte | Plasmastrahlgeneratoren |

| Dielektrische Barriereentladungseinheiten | |

| Mikrowellen-CAP-Systeme | |

| Niederdruck-Hochfrequenzkammern | |

| Verbrauchsmaterialien | Einweg-Gaspatronen |

| Plasmaaktivierte Verbände und Pflaster | |

| Ersatzelektroden und Düsen | |

| Dienstleistungen und Software | KI-gesteuerte Dosiskontrollplattformen |

| Installations- und Wartungsverträge |

| Hochfrequenz-CAP |

| Mikrowellen-CAP |

| Piezoelektrischer Handstrahl |

| DBD-Rolle-zu-Rolle-Arrays |

| Atmosphärisches Kaltplasma |

| Niederdruck- / Vakuum-Kaltplasma |

| Heilung chronischer Wunden |

| Chirurgische Onkologieablation |

| Hämostase und Blutgerinnung |

| Zahnheilkunde und Mundpflege |

| Dermatologie und Ästhetik |

| Sterilisation und Desinfektion von Instrumenten und Oberflächen |

| Plasmaaktivierte Flüssigkeiten und Hydrogele |

| Implantatoberflächenfunktionalisierung |

| Krankenhäuser (stationär) |

| Ambulante chirurgische Zentren |

| Dedizierte Wundversorgungszentren |

| Spezialkliniken (Dermatologie / Onkologie) |

| Forschungs- und akademische Institute |

| Heimversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Geräte | Plasmastrahlgeneratoren |

| Dielektrische Barriereentladungseinheiten | ||

| Mikrowellen-CAP-Systeme | ||

| Niederdruck-Hochfrequenzkammern | ||

| Verbrauchsmaterialien | Einweg-Gaspatronen | |

| Plasmaaktivierte Verbände und Pflaster | ||

| Ersatzelektroden und Düsen | ||

| Dienstleistungen und Software | KI-gesteuerte Dosiskontrollplattformen | |

| Installations- und Wartungsverträge | ||

| Nach Gerätetechnologie | Hochfrequenz-CAP | |

| Mikrowellen-CAP | ||

| Piezoelektrischer Handstrahl | ||

| DBD-Rolle-zu-Rolle-Arrays | ||

| Nach Drucktyp | Atmosphärisches Kaltplasma | |

| Niederdruck- / Vakuum-Kaltplasma | ||

| Nach Anwendung | Heilung chronischer Wunden | |

| Chirurgische Onkologieablation | ||

| Hämostase und Blutgerinnung | ||

| Zahnheilkunde und Mundpflege | ||

| Dermatologie und Ästhetik | ||

| Sterilisation und Desinfektion von Instrumenten und Oberflächen | ||

| Plasmaaktivierte Flüssigkeiten und Hydrogele | ||

| Implantatoberflächenfunktionalisierung | ||

| Nach Endnutzer | Krankenhäuser (stationär) | |

| Ambulante chirurgische Zentren | ||

| Dedizierte Wundversorgungszentren | ||

| Spezialkliniken (Dermatologie / Onkologie) | ||

| Forschungs- und akademische Institute | ||

| Heimversorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für kaltes Plasma im Gesundheitswesen im Jahr 2031?

Der Markt soll bis 2031 einen Wert von 6,31 Milliarden USD erreichen und ab 2026 mit einer CAGR von 14,62 % wachsen.

Welches Segment wächst am schnellsten im globalen Bereich des kalten Plasmas?

Dienstleistungen und Software sollen mit einer CAGR von 18,57 % wachsen, da Krankenhäuser KI-gesteuerte Dosiskontrollplattformen übernehmen.

Wie beeinflusst die Heliumknappheit die Technologieentscheidungen?

Steigende Heliumkosten drängen Anbieter zu Hochfrequenzgeräten, die Umgebungsluft ionisieren, trotz höherer Anfangspreise.

Warum ist der asiatisch-pazifische Raum die attraktivste Wachstumsregion?

Japans beschleunigte Zulassungen und Chinas Onkologiewege, kombiniert mit einer wachsenden diabetischen Bevölkerung, stützen eine regionale CAGR von 16,83 %.

Welche klinischen Belege unterstützen die plasmabasierte Wundversorgung?

Die randomisierte POWER-Studie und Folgestudien zeigten schnellere Wundverschlussraten und reduzierten Antibiotikaeinsatz bei diabetischen Fußgeschwüren.

Seite zuletzt aktualisiert am: