Biohacking-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.86 Milliarden US-Dollar |

| Marktgröße (2031) | 87.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

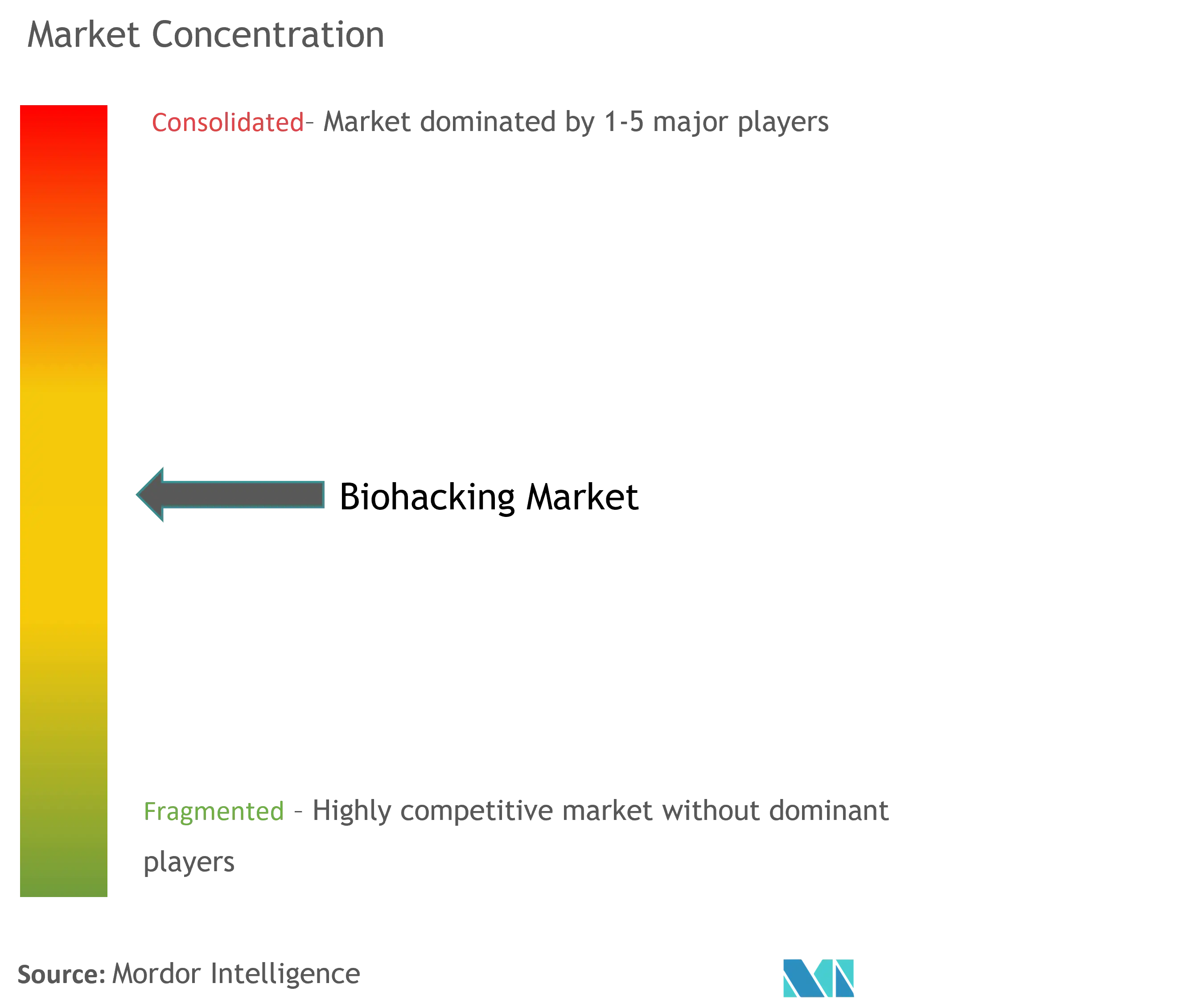

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biohacking-Marktanalyse von Mordor Intelligence

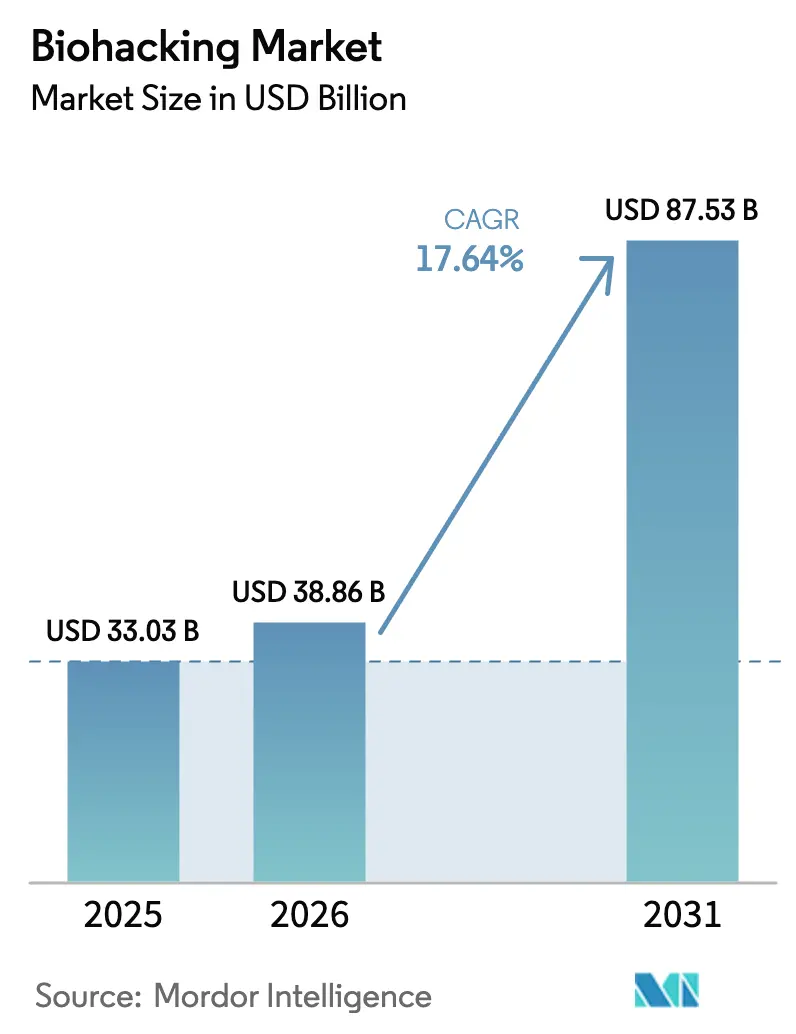

Die Biohacking-Marktgröße im Jahr 2026 wird auf 38,86 Milliarden USD geschätzt, ausgehend von einem Wert von 33,03 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 87,53 Milliarden USD, wachsend mit einer CAGR von 17,64 % im Zeitraum 2026–2031. Das Nachfragewachstum spiegelt eine Verlagerung von der ärztezentrierten Versorgung hin zur selbstgesteuerten Leistungsoptimierung wider, die durch erschwingliche Gentests, verbrauchergerechte Biosensoren und KI-gestütztes Coaching ermöglicht wird. Mainstream-Wearables haben die kontinuierliche Glukose-, Herzfrequenzvariabilitäts- und Schlafphasenüberwachung normalisiert, während sinkende Reagenzienpreise es Hobbyanwendern nun ermöglichen, CRISPR-Demonstrationen für weniger als 2 USD pro Kit durchzuführen. Rasche Risikokapitalzuflüsse in Start-ups zur menschlichen Augmentierung haben die Innovationspipeline von passiver Datenprotokollierung bis hin zu aktiven biologischen Modifikationsgeräten erweitert. Betriebliche Gesundheitsprogramme integrieren biometrische Plattformen, um Fehlzeiten und Gesundheitskosten zu senken, was die Unternehmensnachfrage beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Tragbare Geräte mit einem Biohacking-Marktanteil von 35,70 % im Jahr 2025, während Gen-Editierungs-Kits mit einer prognostizierten CAGR von 17,88 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Biohacking-Typ entfiel auf Nutrigenomik ein Anteil von 29,75 % am Biohacking-Marktvolumen im Jahr 2025, und DIY-Biologie schreitet mit einer CAGR von 18,15 % bis 2031 voran.

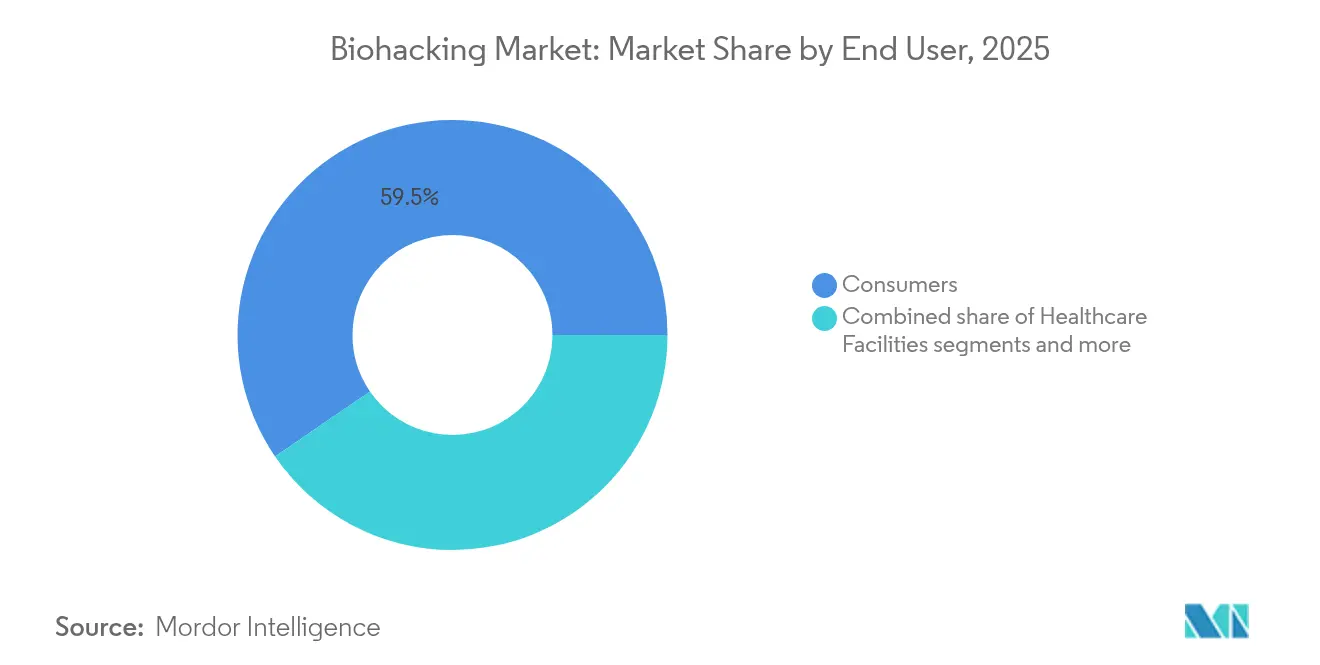

- Nach Endnutzer hielten Verbraucher im Jahr 2025 einen Nachfrageanteil von 59,55 %; Forschungs- und Akademische Institute weisen mit einer CAGR von 18,71 % bis 2031 die schnellste Expansion auf.

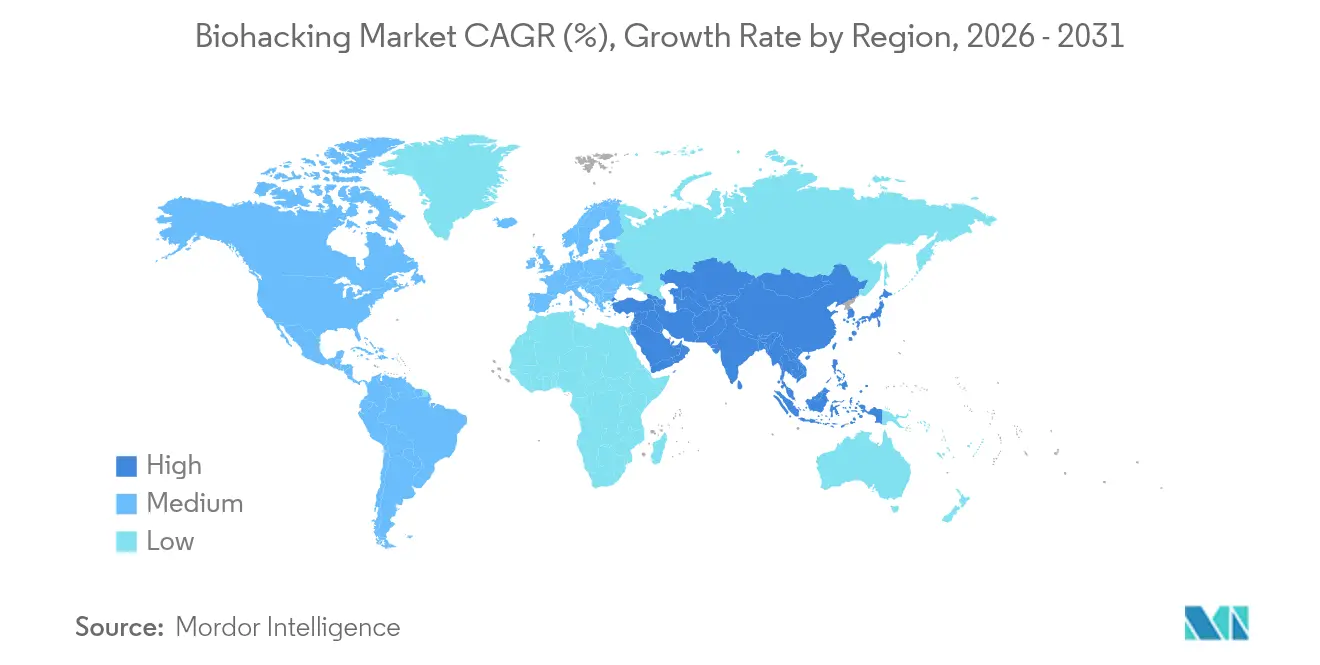

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,75 %, während für den asiatisch-pazifischen Raum eine CAGR von 19,24 % zwischen 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biohacking-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-Akzeptanz von Verbraucher-Wearables | +4.2% | Global, angeführt von Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalzuflüsse in Start-ups zur menschlichen Augmentierung | +3.8% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Gentestings-Kits | +2.9% | Global, mit schnellster Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Betriebliche Gesundheitsprogramme, die biometrisches Tracking einsetzen | +2.1% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Open-Source-Bio-Protokollbibliotheken & DIY-Labore | +1.4% | Global, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Militärische Forschung & Entwicklung zur Verbesserung der menschlichen Leistungsfähigkeit | +1.1% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Akzeptanz von Verbraucher-Wearables

Verbraucher-Wearables haben sich von einfachen Schrittzählern zu Multisensor-Gesundheitsplattformen entwickelt, die in der Lage sind, das Herz auf EKG-Niveau zu überwachen und den Glukosewert kontinuierlich zu messen – exemplarisch dafür steht Abbotts Lingo, das auf der CES 2025 mit dem Hauptpreis ausgezeichnet wurde. Apples kommendes KI-gesteuertes „Project Mulberry” unterstreicht das Engagement der großen Technologieunternehmen für proaktives Gesundheitscoaching mittels Geräteeigener Analytik anstelle von Cloud-Verarbeitung zum Schutz der Privatsphäre. Ingenieure der Universität Hongkong haben kürzlich organische elektrochemische Transistoren demonstriert, die Modelle des maschinellen Lernens direkt im Sensor selbst ausführen und so Datenleckrisiken weiter minimieren. Kontinuierliche Biosensorik kombiniert mit Edge-KI verlagert die Bioüberwachung von der passiven Datenerfassung hin zu Echtzeit-Empfehlungen im geschlossenen Regelkreis und erweitert die Nutzerbasis über frühe Anwender hinaus. Da sich die Preise denen konventioneller Smartwatches annähern, gewinnt der Biohacking-Markt einen Massenmarkteinstiegspunkt.

Risikokapitalzuflüsse in Start-ups zur menschlichen Augmentierung

Finanzierungsmuster zeigen eine Verlagerung von Lifestyle-Wearables hin zu klinisch verwertbaren Verbesserungswerkzeugen. Elemind sicherte sich 2024 12 Millionen USD zur Kommerzialisierung von Neuromodulations-Stirnbändern, die auf Schlafoptimierung und kognitive Resilienz abzielen. Term Sheets von Hauptpartnern betonen zunehmend proprietäre Datensätze und algorithmisches geistiges Eigentum anstelle von Commodity-Hardware, was den Investorenglauben widerspiegelt, dass der verteidigungsfähige Wert in longitudinalen multimodalen Biometrien liegt. Mega-Runden in Nordamerika strahlen auf sekundäre Zentren wie Singapur und Berlin aus und säen regionale Innovationscluster. Die Verbindung zwischen Leistungssteigerung und Präventivgesundheit positioniert den Biohacking-Markt für gemischte Erstattungsmodelle, die Eigenausgaben mit Arbeitgeberzuschüssen kombinieren. Da Exits über SPACs und Unternehmensverkäufe reifen, sollte das Kapitalrecycling aufeinanderfolgende Kohorten von Start-ups finanzieren.

Sinkende Kosten für Gentestungs-Kits

CRISPR-Bildungs-Kits kosten im Einzelhandel knapp 2 USD – ein zehnfacher Rückgang in drei Jahren –, was die Demonstration der Genombearbeitung in Schulklassen demokratisiert. Kommerzielle Direct-to-Consumer-Tests analysieren nun mehr als 70 ernährungsbezogene Gene für personalisierte Ernährungsberatung zu Preisen unter 150 USD, was die Tarife von 2023 um 40 % unterbietet. Skaleneffekte spiegeln Moore'sche Kurven bei Sequenzierungsreagenzien wider und senken die Einstiegshürden für nutrigenomische Abonnementdienste, die Mahlzeitenplanung mit kontinuierlicher metabolischer Telemetrie bündeln. Kaliforniens Regel von 2025, die Sicherheitsetiketten auf DIY-CRISPR-Kits vorschreibt, veranschaulicht die adaptive Haltung der Regulierungsbehörden: Bildungsnutzung ermöglichen und gleichzeitig Leitplanken für nicht überwachte Selbstexperimentierung signalisieren. Die Integration von Genotyp- mit tragbaren Phänotyp-Daten treibt Präzisionsprotokolle voran, die den adressierbaren Biohacking-Markt erweitern.

Betriebliche Gesundheitsprogramme, die biometrisches Tracking einsetzen

Arbeitgeber wechseln von einheitlichen Untersuchungen zu kontinuierlichem biometrischem Engagement mithilfe von handgelenk-, arm- oder ohrbasierter Sensorik, die mit KI-Dashboards verbunden ist. Pilotprojekte bei Fortune-100-Einzelhändlern berichten von einer Reduzierung der Arbeitsunfälle um 20 % nach der Einführung von Bewegungsanalyse-Wearables für Lagerpersonal, während selbstversicherte Technologieunternehmen zweistellige Rückgänge bei kardiometabolischen Leistungsansprüchen durch die Motivation von Hochrisikobeschäftigten zu Lebensstiländerungen anführen. Samsungs Enterprise-Mobility-Abteilung stellt sichere Container bereit, die persönliche und betriebliche Gesundheitsdaten trennen, und erleichtert damit HIPAA-verwandte Datenschutzbedenken. Da Wellness-Zuschüsse in angespannten Arbeitsmärkten zum Standard werden, stützt sich die Programmdifferenzierung auf wissenschaftlich validierte Biohacking-Interventionen wie kontinuierliche Glukoseverlaufsalarme anstelle generischer Schrittzählwettbewerbe. Allerdings drängen Gewerkschaften auf algorithmische Transparenz, um eine diskriminierende Nutzung biometrischer Bewertungen zu verhindern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit bei der menschlichen Augmentierung | -2.7% | Global, am restriktivsten in Europa | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken rund um kontinuierliche Biometrie | -1.9% | Europa & Nordamerika, global zunehmend | Kurzfristig (≤ 2 Jahre) |

| Biorisiko bei CRISPR-Experimenten zu Hause | -1.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ethischer Widerstand gegen elektive Implantate | -0.8% | Europa & Nordamerika, kultureller Widerstand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bei der menschlichen Augmentierung

Die Medizinprodukteverordnung der Europäischen Union klassifiziert neuronale Schnittstellen als Klasse-III-Geräte und schreibt mehrjährige klinische Studien sowie eine Marktüberwachung nach dem Inverkehrbringen vor, die die Kommerzialisierungszeiträume gegenüber weniger strengen Regionen um bis zu fünf Jahre verlängern. Kaliforniens neues Gesetz, das Verbraucherwarnhinweise auf DIY-Genbearbeitungs-Kits vorschreibt, deutet auf einen Flickenteppich des US-amerikanischen Ansatzes hin, der die Compliance-Kosten für den zwischenstaatlichen E-Commerce wahrscheinlich erhöhen wird. Die Internationale Gesellschaft für Stammzellforschung empfiehlt nun die Kennzeichnung kommerzieller CRISPR-Werkzeuge, um In-vivo-Selbstexperimentierung zu entmutigen, was auf eine breitere professionelle Skepsis hinweist. Unvorhersehbare Genehmigungsverfahren schrecken Frühphaseninvestoren davon ab, invasive Augmentierungsgeräte zu finanzieren, und lenken Kapital in Richtung risikoärmerer Software-Schichten. Marktinkumbenten sichern sich durch gleichzeitige Einreichungen in mehreren Jurisdiktionen ab, was die Regulierungsbudgets in die Höhe treibt.

Datenschutzbedenken rund um kontinuierliche Biometrie

Verbraucher-Wearables erfassen minutengenaue Vitaldaten, die häufig außerhalb des HIPAA-Schutzes liegen und eine Grauzone für Versicherer und Werbetreibende schaffen. Eine von Fachleuten begutachtete Studie ergab, dass 42 % der US-amerikanischen Krankenversicherer bereits von Wearables generierte Daten in die Policenpreisgestaltung einbeziehen, was Diskriminierungsbefürchtungen schürt. Nur 15 % der getesteten Geräte verwendeten Ende-zu-Ende-Verschlüsselung für die Datenübertragung, was Nutzer potenziellen Datenlecks aussetzte. Europäische DSGVO-Beschränkungen schreiben explizite Einwilligungsanforderungen und Datenportabilitätsrechte vor, was die Integrationshürden für globale Plattformen erhöht. Erhöhte Datenschutzerwartungen verlangsamen die Akzeptanz bei risikobewussten Verbrauchern trotz anerkannter gesundheitlicher Vorteile und schränken die adressierbare Basis des Biohacking-Marktes kurzfristig ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wearables dominieren, während Gen-Editierung beschleunigt

Tragbare Geräte beanspruchten 35,70 % des Biohacking-Marktanteils im Jahr 2025, was die Massenakzeptanz von Smartwatches und armbasierten kontinuierlichen Glukosemonitoren widerspiegelt, die von der medizinischen Diabetologie in den Mainstream-Wellness-Bereich gewechselt haben. Gen-Editierungs-Kits sind zwar eine Nische, werden aber voraussichtlich eine CAGR von 17,88 % erzielen – die höchste in der Kategorie –, da kostengünstige CRISPR-Reagenzien Pädagogen- und Hobbyanwenderkreise erreichen. Das Biohacking-Marktvolumen für Gen-Editierungsprodukte wird bis 2031 voraussichtlich 5,35 Milliarden USD übersteigen, wenn das aktuelle Finanzierungsmomentum anhält. Parallel dazu veranschaulichen intelligente Implantate wie der batterielose Schmerzbehandlungs-Neurostimulator der University of Southern California die künftige Migration von externen Wearables zu eingebetteten Therapeutika.

Das Wettbewerbsfeld konvergiert auf integrierte Ökosysteme, die Sensoren, Cloud-Analytik und personalisierte Interventionen zusammenführen. Kontinuierliche Keton-, Laktat- und Cortisol-Sensoren, die sich in der Entwicklung befinden, zielen darauf ab, die Datendichte über Herzfrequenz und Glukose hinaus zu erweitern und die Plattformstickiness zu erhöhen. Etablierte Medizingeräteunternehmen nutzen ihr regulatorisches Know-how, um klinische Assets für den rezeptfreien Verkauf umzuetikettieren, während Start-ups agile Entwicklungszyklen nutzen, um Firmware und Algorithmen wöchentlich zu iterieren. Konsolidierungsdruck könnte entstehen, sobald die Komponentenkommoditisierung die Hardware-Margen erodiert, was die Wertschöpfung zu Abonnement-Insights verlagert, die aggregierte biometrische Datenbanken auswerten. Produktebene-Interoperabilitätsstandards werden die Akzeptanzkurven beeinflussen, da Verbraucher einheitliche Dashboards gegenüber fragmentierten App-Silos bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Biohacking-Typ: Nutrigenomik führt, während DIY-Biologie aufsteigt

Nutrigenomik entfiel auf 29,75 % des Umsatzes im Jahr 2025, unterstützt durch zweistelliges Wachstum bei Direct-to-Consumer-Speicheltestkits, die die Auswahl von Mikronährstoffen und die Mahlzeitenplanung lenken. DIY-Biologie wird voraussichtlich jährlich um 18,15 % wachsen, angetrieben durch Open-Hardware-Zentrifugen und cloudbasierte Protokollrepositorien, die die Einstiegshürden für Experimente auf Garagenniveau senken. Das Biohacking-Marktvolumen für DIY-Biologie-Werkzeuge könnte sich bis 2031 verdreifachen, wenn Versicherungserstattungen für validierte Heimtests entstehen. Grinder-Subkultur-Implantate – RFID-Chips, magnetische Fingerkuppen – bleiben ein sichtbarer, aber kleiner Anteil, begrenzt durch begrenzte klinische Validierung. Quantified-Self-Tracking setzt seine stetige Expansion fort, da Software-Plattformen mehrjährige persönliche Datensätze in umsetzbare longitudinale Baselines synthetisieren.

Synergien zwischen den Kategorien verstärken die Akzeptanz. Nutrigenomische Berichte synchronisieren sich zunehmend mit kontinuierlichen Glukosemonitoren, um glykämische Belastungsreaktionen Mahlzeit für Mahlzeit zu überprüfen, was Wiederholungstestumsätze antreibt. Community-Labore fungieren auch als Showrooms, in denen Anfänger praktische Erfahrungen sammeln, bevor sie kommerzielle Kits kaufen, was die Bildungs- und Einzelhandelskanäle verschwimmen lässt. Unterdessen haben Ethik-Risikoausschüsse in führenden DIY-Zentren ISO-ähnliche Sicherheitsaudits eingeführt, um externe Regulierung vorwegzunehmen, das öffentliche Vertrauen zu stärken und verantwortungsvolles Wachstum des Biohacking-Marktes zu fördern.

Nach Endnutzer: Verbraucherprimat mit institutioneller Beschleunigung

Verbraucher generierten 59,55 % der Nachfrage im Jahr 2025, da die Wellness-Kultur personalisierte Daten gegenüber allgemeinen Ratschlägen priorisierte. Forschungs- und Akademische Institute, die heute umsatzmäßig noch im mittleren Zehnerprozentbereich liegen, weisen mit einer CAGR von 18,71 % bis 2031 die höchste Wachstumsrate auf, was auf eine breite wissenschaftliche Akzeptanz von Biohacking-Methoden hindeutet. Krankenhaussysteme pilotieren die geschlossene Regelkreis-Stoffwechselüberwachung, um diabetische Wiederaufnahmen zu reduzieren – ein früher Hinweis auf klinische Akzeptanz. Das Biohacking-Marktvolumen im Bereich der Beschaffung durch Hochschulen wird voraussichtlich nach 2027 das Verbraucherwachstum übertreffen, wenn Fördergelder mit Mandaten zur Präzisionsgesundheit in Einklang gebracht werden.

Die Wechselwirkung zwischen Verbraucher- und institutionellen Sphären beschleunigt die Produktvalidierung. Universitäten liefern unabhängige Wirksamkeitsstudien, die Verbrauchermarketingaussagen stärken, während aggregierte Verbraucherdatensätze große Kohorten für akademische Explorationsanalytik bereitstellen. Unternehmen erweitern Wellness-Initiativen auf Angehörige und verbessern so die Stückökonomie über Mitarbeiter hinaus. On-Premise-Datenföderationen adressieren Datenschutzregeln, indem sie sensible Biometrien innerhalb institutioneller Firewalls halten, und schaffen einen parallelen Kanal neben direkten Consumer-Cloud-Modellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika kontrollierte 41,75 % des Umsatzes im Jahr 2025, gestützt durch FDA-Schnellverfahren für rezeptfreie Biosensoren und reichliche Risikokapitalcluster in Kalifornien und Massachusetts. Politischer Pragmatismus – Nachweisschwellen niedriger als bei therapeutischen Geräten, aber höher als bei Unterhaltungselektronik – hat einen vorhersehbaren Weg für Wellness-Technologien geschaffen. Allerdings könnten aufkommende Regeln auf Bundesstaatsebene für Gen-Editierungs-Kits die inländischen Compliance-Regime fragmentieren und Plattformanbieter dazu veranlassen, modulare Regulierungs-Kernel mit bundesstaatsspezifischen Schaltern zu entwickeln.

Europa verbindet Förderanreize mit strengen Datenschutzstandards. Horizont-Europa-Zuschüsse finanzieren translationale Wearables, doch die DSGVO-Durchsetzung verpflichtet zu Datenminimierungsarchitekturen, die Fixkosten erhöhen – eine Einstiegshürde für ressourcenbeschränkte Start-ups. Der Europäische Gerichtshof hat bereits entschieden, dass kontinuierliches Herzfrequenz-Streaming sensitive Gesundheitsdaten darstellt, was AdTech-Monetisierungsmodelle einschränkt, die in Nordamerika üblich sind. Dennoch unterstützen hohe verfügbare Einkommen und eine öffentliche Gesundheitsorientierung Premium-Abonnementstufen, die auf präventive Langlebigkeit ausgerichtet sind.

Der asiatisch-pazifische Raum verzeichnet mit 19,24 % die schnellste CAGR, da Regierungen die Gesundheitsinfrastruktur digitalisieren und Mittelschichtbevölkerungen Langlebigkeit anstreben. Chinas strategischer Biotech-Plan weist Multimilliarden-Yuan-Budgets für Omik-Forschung und Sensorfertigung zu und beschleunigt die inländische Massenproduktion, die globale Preise unterbieten kann. Japan nutzt seinen Imperativ der alternden Gesellschaft, um KI-verknüpfte Exoskelette für die Seniorenmobilität zu pilotieren, was in günstige Erstattungspräzedenzfälle übersetzt wird. Indiens Digitalgesundheitsmission integriert Wearable-Daten in seinen nationalen Gesundheits-Stack und bietet Start-ups ein riesiges Testgelände. Die unterschiedliche regulatorische Reife in den ASEAN-Märkten ermöglicht es Unternehmen, risikobasierte Rollouts zu gestalten und aus frühen Pilotprojekten zu lernen, bevor sie nach Westen expandieren.

Wettbewerbslandschaft

Der Biohacking-Markt befindet sich in einem Stadium mäßiger Fragmentierung. Abbott und Dexcom nutzen ihre klinischen CGM-Erbschaften, um First-Mover-Verbraucher-Mindshare zu sichern und Sensor-Hardware mit Abonnement-Analytik zu bündeln. Technologiekonglomerate wie Apple und Alphabet integrieren Biosensorik in breitere Geräte-Ökosysteme und errichten Daten-Lock-in-Burggräben, die kleinere Konkurrenten nur schwer überwinden können. Neuralinks klinische Studie im Vereinigten Königreich demonstriert das Crossover zwischen medizinischen Neuroprothetika und leistungssteigernden Anwendungen und deutet auf potenzielle Verbraucher-Spin-offs hin.

Start-ups differenzieren sich durch vertikale Tiefe – Meisterschaft in einem einzigen Biomarker – oder horizontale Breite – Multi-Omik-Integrations-Dashboards. Patentanalysen zeigen steigende Ansprüche bei der drahtlosen Energieübertragung für subkutane Implantate und Verbundlern-Algorithmen, die rohe biometrische Daten auf dem Gerät belassen. Da sich Sensor-Hardware kommoditisiert, werden algorithmische Genauigkeit und longitudinale Datenqualität zu entscheidenden Kaufkriterien. Partnerschaften zwischen Sensorherstellern und KI-Analytik-Plattformen nehmen zu, mit dem Ziel, schlüsselfertige Erkenntnisse an Arbeitgeber und Versicherer zu liefern. Fusionen und Übernahmen werden voraussichtlich nach 2026 zunehmen, sobald sich kohortenbezogene Umsätze stabilisieren, wobei etablierte Medizintechnikunternehmen wahrscheinlich Nischen-KI-Spezialisten erwerben werden, um Plattformlücken zu schließen.

Biohacking-Branchenführer

Apple Inc.

Fitbit, Inc.

Nuanic

Health Via Modern Nutrition Inc

Thriveport, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Forscher der University of Southern California stellten ein drahtloses, KI-gesteuertes Implantat zur Behandlung chronischer Schmerzen vor, das ohne Batterien betrieben wird

- Mai 2025: Abbotts Lingo-Biowearable erhielt einen CES-2025-Innovationspreis dafür, medizinische Glukosesensorik für Wellness-Verbraucher zugänglich zu machen

Globaler Biohacking-Markt – Berichtsumfang

Gemäß dem Umfang ist Biohacking oder Body-Hacking die Praxis, RFID-Chip-Implantate, Sensoren, Magnete und andere technische Implantate unter die Haut zu setzen. Der Biohacking-Markt ist segmentiert nach Produkten (Gentechnik- und Genbearbeitungswerkzeuge, DIY-Biologie-Kits und Biohacking-Zubehör, Implantierbare Geräte und Wearables, Kognitive Verbesserung und Nootropika sowie Sonstige), Anwendungen (Medizinische Diagnostik und Überwachung, Biohacking für personalisierte Behandlungspläne, Kognitive Verbesserung für mentale Leistungsfähigkeit, Genetische Bearbeitung für personalisierte Gentherapien sowie Sonstige), Endnutzer (Pharmazeutische und Biotechnologieunternehmen, Forschungsinstitute und Akademische Zentren, Krankenhäuser und Gesundheitseinrichtungen sowie Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Tragbare Geräte |

| Intelligente Implantate |

| Gen-Editierungs-Kits |

| Nootropika & Nahrungsergänzungsmittel |

| Sensoren & Biomonitoring-Pflaster |

| Sonstige |

| Nutrigenomik |

| DIY-Biologie |

| Grinder (Implantierbar) |

| Quantified-Self-Tracking |

| Leistungspharmakologie |

| Sonstige |

| Verbraucher |

| Gesundheitseinrichtungen |

| Forschungs- & Akademische Institute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Tragbare Geräte | |

| Intelligente Implantate | ||

| Gen-Editierungs-Kits | ||

| Nootropika & Nahrungsergänzungsmittel | ||

| Sensoren & Biomonitoring-Pflaster | ||

| Sonstige | ||

| Nach Biohacking-Typ (Wert) | Nutrigenomik | |

| DIY-Biologie | ||

| Grinder (Implantierbar) | ||

| Quantified-Self-Tracking | ||

| Leistungspharmakologie | ||

| Sonstige | ||

| Nach Endnutzer (Wert) | Verbraucher | |

| Gesundheitseinrichtungen | ||

| Forschungs- & Akademische Institute | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau wird der Biohacking-Markt bis 2031 voraussichtlich erreichen?

Prognosen positionieren den Biohacking-Markt bei 87,53 Milliarden USD im Jahr 2031, basierend auf einer CAGR von 17,64 %.

Welche Produktkategorie dominiert derzeit den Absatz?

Tragbare Geräte führen mit 35,70 % des Umsatzes im Jahr 2025 dank der Mainstream-Akzeptanz von Smartwatches und kontinuierlichen Glukosemonitoren.

Welche Region wächst beim Biohacking am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 19,24 % expandieren und alle anderen Regionen übertreffen.

Warum gewinnen Gentestungs-Kits an Bedeutung?

Preispunkte unter 150 USD und erweiterte Genpanels machen personalisierte Ernährungs- und Gesundheitserkenntnisse für Massenmarktverbraucher zugänglich.

Was ist die größte regulatorische Hürde für Biohacking-Unternehmen?

Unklare Genehmigungsverfahren für Technologien zur menschlichen Verbesserung verursachen mehrjährige Verzögerungen und erhöhte Compliance-Kosten, insbesondere in Europa.

Seite zuletzt aktualisiert am: