Marktgröße und Marktanteil für terminale Niereninsuffizienz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.78 Milliarden US-Dollar |

| Marktgröße (2031) | 5.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für terminale Niereninsuffizienz von Mordor Intelligence

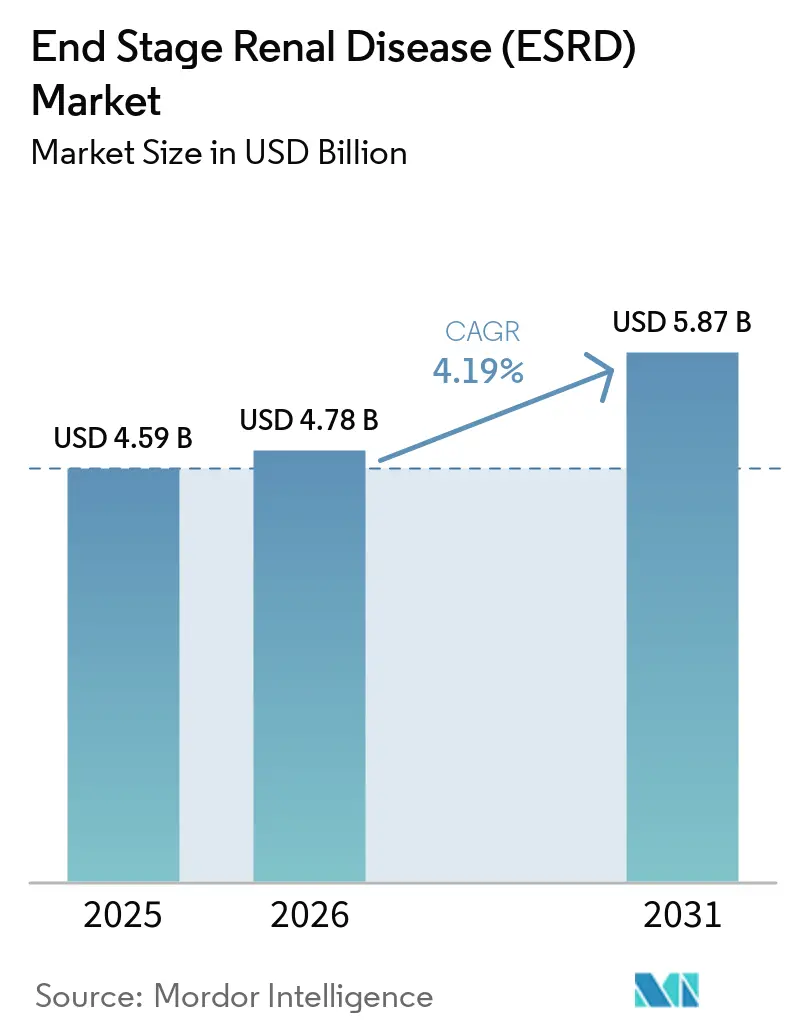

Die globale Marktgröße für terminale Niereninsuffizienz (ESRD) wird im Jahr 2026 auf USD 4,78 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von USD 4,59 Milliarden, wobei die Prognosen für 2031 USD 5,87 Milliarden ausweisen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 4,19 % wächst. Der Anstieg wird durch einen wachsenden Pool chronisch nierenkranker (CKD) Patienten, die Verlagerung hin zu patientenzentrierten Versorgungsmodellen sowie rasche Produktinnovationen in hochwertigen Geräte- und Pharmakategorien vorangetrieben. Die demografische Alterung verbindet sich mit Lebensstilerkrankungen wie Diabetes und Bluthochdruck, um die Inzidenzraten auf einem aufsteigenden Pfad zu halten, während öffentliche Kostenträger in Hocheinkommensländern ein immer breiteres Therapiespektrum erstatten. Heimbasierte Dialyse und Fernüberwachungsplattformen gewinnen an Bedeutung, da sie die Gesamtbehandlungskosten senken und die Lebensqualitätskennzahlen verbessern. Strategische Veräußerungen und Fusionen gestalten die Wettbewerbsgrenzen neu, während Unternehmen ihre Portfolios neu ausrichten, um sich auf technologiereiche Segmente zu konzentrieren, und die Forschung zu künstlichen Nieren eröffnet einen langfristigen Weg hin zu Alternativen für den Organersatz. Infolgedessen wandelt sich der ESRD-Markt von einem volumengetriebenen Modell, das von der stationären Dialyse dominiert wird, zu einem hybriden Ökosystem, das ambulante, häusliche und konservative Managementlösungen in Einklang bringt.

Wichtigste Erkenntnisse des Berichts

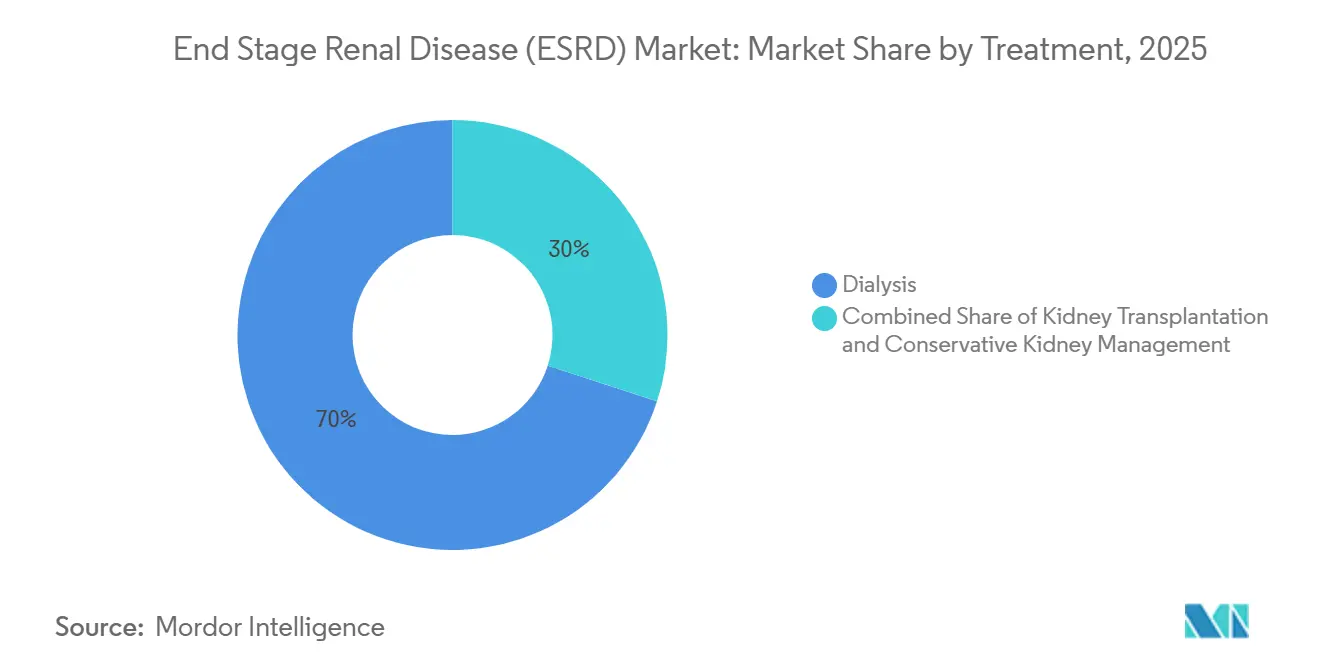

- Nach Behandlung führte die Dialyse mit einem ESRD-Marktanteil von 70,02 % im Jahr 2025, während das konservative Nierenmanagement bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen wird.

- Nach Diagnose entfielen im Jahr 2025 45,10 % des Umsatzes auf Bluttests, während die Bildgebung bis 2031 voraussichtlich mit einer CAGR von 9,42 % zulegen wird.

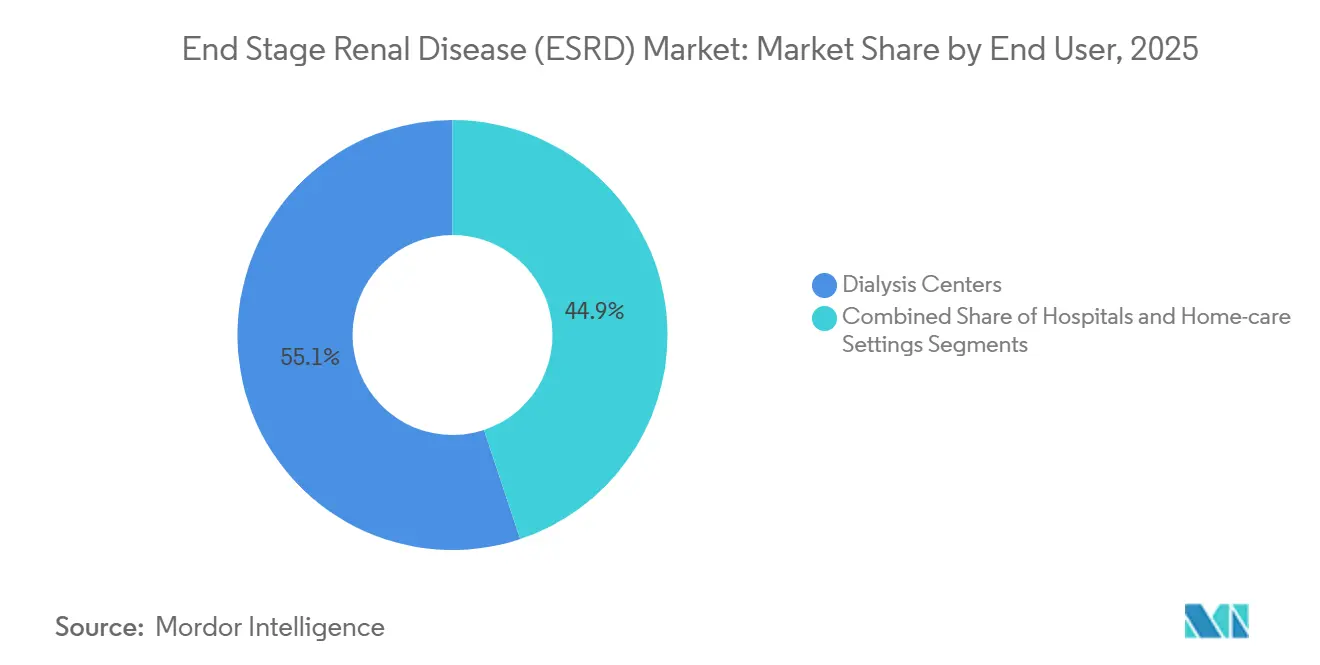

- Nach Endverbraucher hielten Dialysezentren im Jahr 2025 einen Umsatzanteil von 55,10 %, während häusliche Versorgungsumgebungen bis 2031 mit einer CAGR von 8,96 % voranschreiten.

- Nach Produkt entfielen im Jahr 2025 39,10 % des Umsatzes auf Hämodialysegeräte, während Transplantationsimmunsuppressiva bis 2031 voraussichtlich mit einer CAGR von 8,95 % expandieren werden.

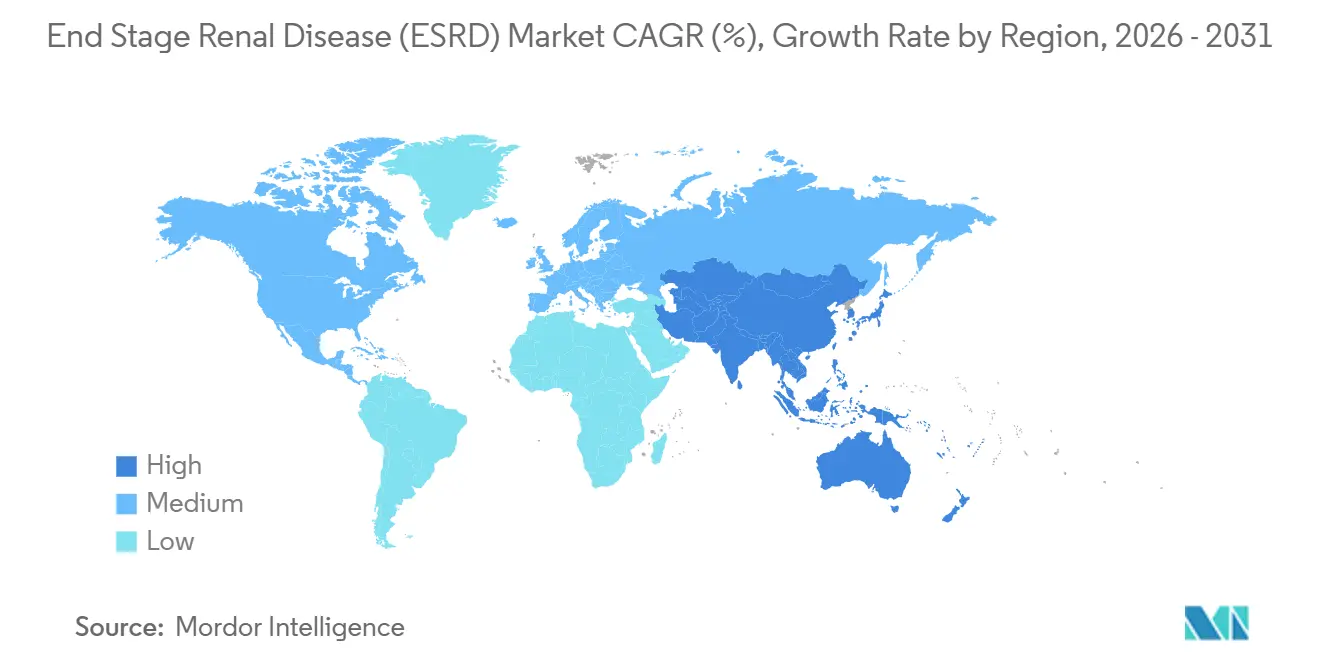

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Umsatzanteil von 35,20 %, und der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste regionale CAGR von 9,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Terminale Nierenerkrankung (ESRD)*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des CKD-Patientenpools (Alterung & Lebensstil) | +1.8% | Global, konzentriert in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Diabetes & Bluthochdruck | +1.2% | Global, stärkste Auswirkung in Asien-Pazifik & MEA | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung der Dialyseinfrastruktur | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte – High-Flux- & tragbare Hämodialyse | +0.7% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Erstattung für heimbasierte Dialyse | +0.5% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Dynamik in der Forschung und Entwicklung zu künstlichen Nieren & Xenotransplantationen | +0.3% | Nordamerika, begrenzte EU-Beteiligung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des CKD-Patientenpools durch demografische und lebensstilbedingte Konvergenz

Der steigende Anteil älterer Menschen und die anhaltende Verbreitung von Lebensstilerkrankungen vergrößern den CKD-Stamm, der letztendlich zur terminalen Niereninsuffizienz fortschreitet und damit den ESRD-Markt verbreitert. Einunddreißig Prozent der CKD-Fälle bleiben in der Primärversorgung undiagnostiziert, was verlorene Interventionsmöglichkeiten und eine jährliche Belastung von USD 6,7 Milliarden schafft. Die Prävalenz erreicht mit 50,94 % ihren Höhepunkt bei Patienten im Alter von 90 Jahren und älter, während die Inzidenzraten bei Männern die der Frauen übersteigen. KI-gestützte Biomarker-Panels und kontrastverstärkte Ultraschallinstrumente schließen diagnostische Lücken und ebnen den Weg für frühere Behandlungsbeginne, was ein nachhaltiges Wachstum im ESRD-Markt unterstützt.

Zunehmende Diabetes- und Bluthochdruckprävalenz als primäre ESRD-Katalysatoren

Diabetes und Bluthochdruck sind gemeinsam die Grundlage der meisten ESRD-Einweisungen und nehmen in den sich urbanisierenden Märkten des asiatisch-pazifischen Raums am schnellsten zu. Schlecht kontrollierte HbA1c-Werte beschleunigen das Fortschreiten der CKD und erfordern einen früheren Eintritt in den ESRD-Markt. Medtronics Symplicity Spyral renaler Denervationskatheter erhielt Ende 2024 den CMS-Status für vorübergehende Durchlaufzahlungen, was verdeutlicht, wie adjuvante Technologien für das Bluthochdruckmanagement mit renalen Versorgungspfaden in Einklang gebracht werden[1]Medtronic plc, "CMS gewährt vorübergehende Durchlaufzahlung für den Medtronic Symplicity Spyral renalen Denervationskatheter," Medtronic, news.medtronic.com.

Staatliche Infrastrukturinvestitionen beschleunigen den Zugang

Nationale Gesundheitssysteme steigern die Dialysekapazität durch Investitionszuschüsse und öffentlich-private Partnerschaften, insbesondere im asiatisch-pazifischen Raum und in MEA. Der Globale Atlas für Nierengesundheit der Internationalen Gesellschaft für Nephrologie (ISN) von 2023 stellt fest, dass Dialysetechnologie zwar in 98 % der Länder vorhanden ist, jedoch nur 32 % der Patienten in einkommensschwachen Volkswirtschaften eine Therapie erhalten, was ein beträchtliches adressierbares Segment für den ESRD-Markt hinterlässt. Japans Programme zur Wissenstransfer nach Südostasien ragen als replizierbare Modelle heraus.

Technologische Innovation bei High-Flux- und tragbarer Hämodialyse

High-Flux-Membranen verbessern die Mittelmolekül-Clearance und reduzieren kardiovaskuläre Ereignisse im Vergleich zu Low-Flux-Alternativen, was die Patientenpräferenz und die Klinikadoption stärkt. Klinische Studien zu tragbaren künstlichen Nieren, finanziert durch die Nationalen Gesundheitsinstitute (NIH), versprechen echte Mobilität, während United Therapeutics im Februar 2025 die FDA-Genehmigung zur Durchführung von Schwein-Mensch-Xenotransplantationsstudien erhielt. Diese Fortschritte erweitern die Behandlungsoptionen und heben den Technologiemix im gesamten ESRD-Markt an.

Hemmfaktorauswirkungsanalyse des Marktes für Terminale Nierenerkrankung (ESRD)*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Späte/unzureichende Diagnose von CKD | -0.8% | Global, stärkste Auswirkung in LMICs | Mittelfristig (2–4 Jahre) |

| Mangel an Spendernieren & Transplantationsrückstau | -0.6% | Global, akut in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Hohe Behandlungskostenbelastung in LMICs | -0.5% | Asien-Pazifik, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Personalmangel in Dialysekliniken | -0.4% | Nordamerika & Europa, entstehend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Späte und unzureichende CKD-Diagnose schränkt das Marktpotenzial ein

Systematische Screening-Defizite halten ein Drittel der CKD-Patienten bis in fortgeschrittene Stadien unentdeckt, was die Überweisung verzögert und die Raten für Notfallinitierungen erhöht. Diese späte Präsentation schränkt das Volumen frühzeitiger Interventionen ein, die wiederkehrende Umsätze im gesamten ESRD-Markt generieren, und treibt die Kosten des Gesundheitssystems aufgrund höherer Morbidität in die Höhe.

Nierentransplantationsmangel verursacht systemische Behandlungsengpässe

Mehr als 90.000 Patienten warten in den Vereinigten Staaten auf eine Niere mit durchschnittlichen Wartezeiten von fünf Jahren. Die Lücke fördert die langfristige Dialyseabhängigkeit, hält die Nachfrage aufrecht, schränkt jedoch den Zugang zu den überlegenen Überlebensvorteilen der Transplantation ein. Xenotransplantationsstudien markieren Fortschritte, aber eine kommerzielle Skalierung liegt noch Jahre entfernt, was die Kapazität eng hält und das Wachstum im ESRD-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Terminale Nierenerkrankung (ESRD)

Nach Behandlung:

Dialysedominanz inmitten des Aufkommens konservativer VersorgungDie Dialyse trug im Jahr 2025 70,02 % des Umsatzes im ESRD-Markt bei und behauptet trotz Erstattungsdrucks ihre zentrale Rolle. Das konservative Nierenmanagement ist die aufstrebende Alternative und expandiert mit einer CAGR von 8,88 % auf der Grundlage von Belegen, die eine vergleichbare Lebensqualität für gebrechliche ältere Kohorten zeigen. Hämodialyse und Peritonealdialyse teilen weiterhin den Modalitätenmix, wobei die Peritonealdialyse in Ländern mit „PD First”-Richtlinien an Boden gewinnt.

Konservative Versorgungsprogramme integrieren Symptomkontrolle, Ernährungsberatung und palliative Komponenten, die mit patientenzentrierten Zielen übereinstimmen und die Krankenhausnutzung verringern. Die Transplantationsbereitschaft bleibt durch Spendermangel gehemmt, obwohl von der FDA genehmigte Xenotransplantationsstudien die Behandlungshierarchie langfristig stören könnten. High-Flux-Dialysatoren und automatisierte Zykler erweitern die technischen Möglichkeiten, die der Modalitätswahl zugrunde liegen, und fügen Wertschichten im ESRD-Markt hinzu.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Diagnose:

Führungsstellung von Bluttests durch Bildgebungsinnovation herausgefordertBluttests generierten im Jahr 2025 45,10 % des Diagnoseumsatzes, da eGFR und Kreatinin die Eingangsmarker für das CKD-Staging bleiben. Bildgebungsinstrumente entwickeln sich am schnellsten mit einer CAGR von 9,42 %, angetrieben durch KI-Plattformen, die eine Genauigkeit von 97,41 % bei der Identifizierung von Nierenpathologien erreichen, was sie zu einer leistungsstarken Ergänzung des ESRD-Markt-Werkzeugkastens macht.

Kontrastverstärkter Ultraschall und niedrig dosiertes CT erkennen frühe strukturelle Veränderungen, bevor Labormarker ansteigen. Urintests und aufkommende Biomarker-Panels spielen weiterhin eine ergänzende Rolle. Die Integration von Bildgebungsergebnissen mit elektronischen Gesundheitsakten beschleunigt den klinischen Workflow und unterstützt die risikobasierte Patientenstratifizierung, was die Wertschöpfung im diagnostischen Ökosystem stärkt.

Nach Endverbraucher:

Transformation der Heimversorgung beschleunigt sichDialysezentren behielten im Jahr 2025 einen Umsatzbeitrag von 55,10 %, doch häusliche Versorgungsumgebungen sollen bis 2031 mit einer CAGR von 8,96 % wachsen, da Kostenträger dezentralisierte Behandlungen honorieren. Das ESRD-Behandlungswahlmodell der CMS knüpft die Erstattung an den Modalitätenmix und die Transplantationsnutzung und veranlasst Anbieter, Heimdialyse-Pipelines aufzubauen.

Fernüberwachungssysteme alarmieren Kliniker bei Flüssigkeitsverschiebungen und Blutdruckabweichungen und senken das Hospitalisierungsrisiko. Krankenhäuser behalten ihre Rolle bei der akuten Dialyse und komplexen Transplantationschirurgie, integrieren sich aber zunehmend in ambulante Netzwerke. Personalmangel in einrichtungsbasierten Einheiten stärkt die wirtschaftlichen Argumente für häusliche Modalitäten und hält die Dynamik im ESRD-Markt aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp:

Geräteführerschaft trifft auf ImmunsuppressivainnovationHämodialysegeräte machten im Jahr 2025 39,10 % des Umsatzes aus und stellen die Backbone-Hardware des ESRD-Marktes dar. Transplantationsimmunsuppressiva wachsen jedoch am schnellsten mit einer CAGR von 8,95 %, was den erneuerten Transplantationsoptimismus unterstreicht. Myhibbin und fortschrittliche Tacrolimus-Formulierungen verbessern das Transplantatüberleben und ermöglichen Transplantationen bei älteren und komorbiden Patienten.

Dialyse-Verbrauchsmaterialien wie Dialysatoren und AV-Sets liefern zuverlässige wiederkehrende Umsätze, während peritoneale Lösungen sich in Richtung glukoseschonender Chemikalien entwickeln. Gerätehersteller verfolgen kompakte, benutzerfreundliche Designs, die sowohl für Klinik- als auch für Heimumgebungen geeignet sind. Parallele Geräte- und Arzneimittelinnovation schafft segmentübergreifende Synergien, die den Produktmix im ESRD-Markt vertiefen.

Geografische Analyse

Markt für Terminale Nierenerkrankung (ESRD) in Nordamerika

Nordamerika repräsentierte im Jahr 2025 35,20 % des globalen Umsatzes, was auf eine robuste Medicare-Finanzierung zurückzuführen ist, die 67 % der Dialyseausgaben abdeckt. DaVita behandelte etwa 200.800 Patienten in 2.675 ambulanten Zentren und ermöglichte im Jahr 2023 8.000 Transplantationen, was die vorhandenen Skalenvorteile verdeutlicht. Die wertbasierte Beschaffung des CMS verändert die Anreize für Leistungserbringer und fördert die Diversifizierung der Behandlungsmodalitäten, während Personalengpässe die Einführung automatisierter Technologien und der Telenephrologie beschleunigen.

Markt für Terminale Nierenerkrankung (ESRD) im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,02 % bis 2031, angetrieben durch demografische Alterung, wachsende Gesundheitsversorgung und gezielte staatliche Investitionen in die Dialyseinfrastruktur. Japan behandelt 334.505 Dialysepatienten und exportiert Best-Practice-Protokolle nach Südostasien, was eine Wissensdiffusion demonstriert, die die regionale Kapazität erweitert. China sieht sich einer erheblichen CKD-Belastung gegenüber und setzt gemischte Erstattungsmodelle ein, um die Therapieinanspruchnahme zu fördern, was die Expansionsaussichten für den Markt für Terminale Nierenerkrankung (ESRD) stärkt.

Markt für Terminale Nierenerkrankung (ESRD) in EMEA und Südamerika

Europa, der Nahe Osten und Afrika sowie Südamerika weisen heterogene Wachstumsprofile auf. Europäische Märkte profitieren von universeller Erstattung und etablierten Kliniknetzwerken, stehen jedoch vor Kapazitätsengpässen durch alternde Bevölkerungen. Der ISN Global Kidney Health Atlas hebt hervor, dass nur 32 % der Patienten in einkommensschwachen Ländern innerhalb der MEA-Region trotz technischer Verfügbarkeit Zugang zur Dialyse haben, was eine Finanzierungslücke aufzeigt. Südamerika entwickelt Versorgungsmodelle, die öffentliche Haushalte belasten, und in vielen Ländern übersteigen die Behandlungskosten nach wie vor das Pro-Kopf-Einkommen, was kostengünstige Geräte und Mikroversicherungen zu wichtigen Adoptionsfaktoren macht.

Wettbewerbslandschaft

Der ESRD-Markt weist eine moderate Konsolidierung auf, wobei führende Unternehmen in gezielte Wachstumssäulen investieren. Fresenius erzielte im dritten Quartal 2024 ein organisches Umsatzwachstum von 9 %, während Nebensparten rationalisiert wurden, um sich auf die Kerndialyse und Versorgungskoordination zu konzentrieren. Baxter veräußerte seine Nierenversorgungssparte für USD 3,8 Milliarden an Carlyle und startete Vantive als dediziertes Organ-Therapie-Unternehmen, das nun Ressourcen auf High-Flux-Hardware und cloudgestützte Konnektivität konzentriert[3]Vantive, "Baxters Nierenversorgung ist jetzt Vantive, ein neues eigenständiges Unternehmen für vitale Organersatztherapie," Vantive, vantive.com.

Wertbasierte Versorgung gestaltet die Strategie neu. InterWell Health, Cricket Health und Fresenius Health Partners fusionierten, um bis 2025 270.000 versicherte Leben und USD 11 Milliarden an Ausgaben zu verwalten, indem prädiktive Analytik mit koordinierten Versorgungspfaden kombiniert wurde. Kleinere Disruptoren wie Outset Medical und AWAK Technologies kämpfen um Anteile mit kompakten Hämodialysemaschinen und tragbaren künstlichen Nieren, die auf Heim- und Akutversorgungsnischen abzielen.

Technologische Differenzierung steht im Mittelpunkt. KI-gestützte Risikostratifizierung, automatisiertes Flüssigkeitsmanagement und Cloud-Telemetrie reduzieren ungeplante Hospitalisierungen und stärken die Anbieterökonomie. Regulatorische Meilensteine in der Xenotransplantation und bei bioartifiziellen Nieren ziehen Investorenkapital an und positionieren Innovatoren für künftige Kategorieleaderschaft, was die Wettbewerbsintensität im ESRD-Markt vertieft.

Marktführer der Branche für terminale Niereninsuffizienz

Nipro Corporation

Fresenius SE & Co. KGaA

Baxter International Inc

Medtronic PLC

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Terminale Nierenerkrankung (ESRD)

- Fresenius

- Baxter

- Nipro

- B. Braun

- Medtronic

- Asahi Kasei

- Nikkiso Co. Ltd.

- Beckton Dickinson

- STERIS plc (Cantel)

- Toray Medical Co. Ltd.

- Terumo

- DaVita

- Diaverum AB

- Satellite Healthcare

- U.S. Renal Care

- Rockwell Medical

- AWAK Technologies

- Outset Medical

- Quanta Dialysis Technologies

- Biocon Ltd. (Immunosuppressants)

Jüngste Branchenentwicklungen im Markt für Terminale Nierenerkrankung (ESRD)

- April 2025: Die Amerikanische Gesellschaft für Nephrologie stellte ein Pilotprogramm für Exzellenzzentren in der Heimdialyse vor, um Organisationen auszuzeichnen, die nationale Standards für häusliche Modalitäten erfüllen.

- August 2024: Baxter unterzeichnete eine endgültige Vereinbarung mit Carlyle zur Ausgliederung seiner Nierenversorgungssparte für USD 3,8 Milliarden, die anschließend in Vantive umbenannt wurde.

Globaler Berichtsumfang des Marktes für terminale Niereninsuffizienz

Terminales Nierenversagen, auch bekannt als terminale Niereninsuffizienz (ESRD), ist das endgültige, dauerhafte Stadium der chronischen Nierenerkrankung, in dem die Nieren nicht mehr unabhängig funktionieren können.

Der Markt für terminale Niereninsuffizienz ist segmentiert nach Behandlung (Nierentransplantation und Dialyse), Diagnose (Bluttest, Urintest, Bildgebungstest und sonstige Diagnosen) und Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest von Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und Rest von Asien-Pazifik), Naher Osten und Afrika (GCC, Südafrika und Rest des Nahen Ostens und Afrikas) und Südamerika (Brasilien, Argentinien und Rest von Südamerika)). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Nierentransplantation | |

| Dialyse | Hämodialyse |

| Peritonealdialyse | |

| Konservatives Nierenmanagement |

| Bluttests (eGFR, Kreatinin) |

| Urintests (ACR, Protein) |

| Bildgebung (Ultraschall, CT/MRT) |

| Sonstige Diagnoseverfahren |

| Krankenhäuser |

| Dialysezentren |

| Häusliche Versorgungsumgebungen |

| Hämodialysegeräte |

| Dialyse-Verbrauchsmaterialien (Dialysatoren, AV-Sets) |

| Peritonealdialyselösungen & -sets |

| Transplantationsimmunsuppressiva |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Behandlung | Nierentransplantation | |

| Dialyse | Hämodialyse | |

| Peritonealdialyse | ||

| Konservatives Nierenmanagement | ||

| Nach Diagnose | Bluttests (eGFR, Kreatinin) | |

| Urintests (ACR, Protein) | ||

| Bildgebung (Ultraschall, CT/MRT) | ||

| Sonstige Diagnoseverfahren | ||

| Nach Endverbraucher | Krankenhäuser | |

| Dialysezentren | ||

| Häusliche Versorgungsumgebungen | ||

| Nach Produkttyp | Hämodialysegeräte | |

| Dialyse-Verbrauchsmaterialien (Dialysatoren, AV-Sets) | ||

| Peritonealdialyselösungen & -sets | ||

| Transplantationsimmunsuppressiva | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle ESRD-Markt und wie schnell wächst er?

Die Marktgröße für terminale Niereninsuffizienz beträgt im Jahr 2026 USD 4,78 Milliarden und soll bis 2031 mit einer CAGR von 4,19 % auf USD 5,87 Milliarden expandieren.

Welche Behandlungsmodalität hält den größten ESRD-Marktanteil?

Die Dialyse behält die Führungsstellung mit einem ESRD-Marktanteil von 70,02 % im Jahr 2025, getrieben durch etablierte Erstattung und Infrastruktur.

Warum gewinnt die heimbasierte Dialyse an Dynamik?

Reformen der wertbasierten Vergütung und Fernüberwachungstechnologie senken das Hospitalisierungsrisiko und schaffen Anreize für Anbieter, geeignete Patienten in die Heimumgebung zu verlagern.

Welche Region soll im ESRD-Markt am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,02 % wachsen, bedingt durch demografische Verschiebungen, staatliche Investitionen und wachsende Krankenversicherungsabdeckung.

Wie gestalten technologische Innovationen künftige ESRD-Behandlungen?

High-Flux-Dialysatoren, tragbare künstliche Nieren und von der FDA genehmigte Xenotransplantationsstudien diversifizieren die therapeutischen Optionen und könnten Einschränkungen bei der Organverfügbarkeit lindern.

Seite zuletzt aktualisiert am: