Marktgröße und Marktanteil für Brachytherapiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

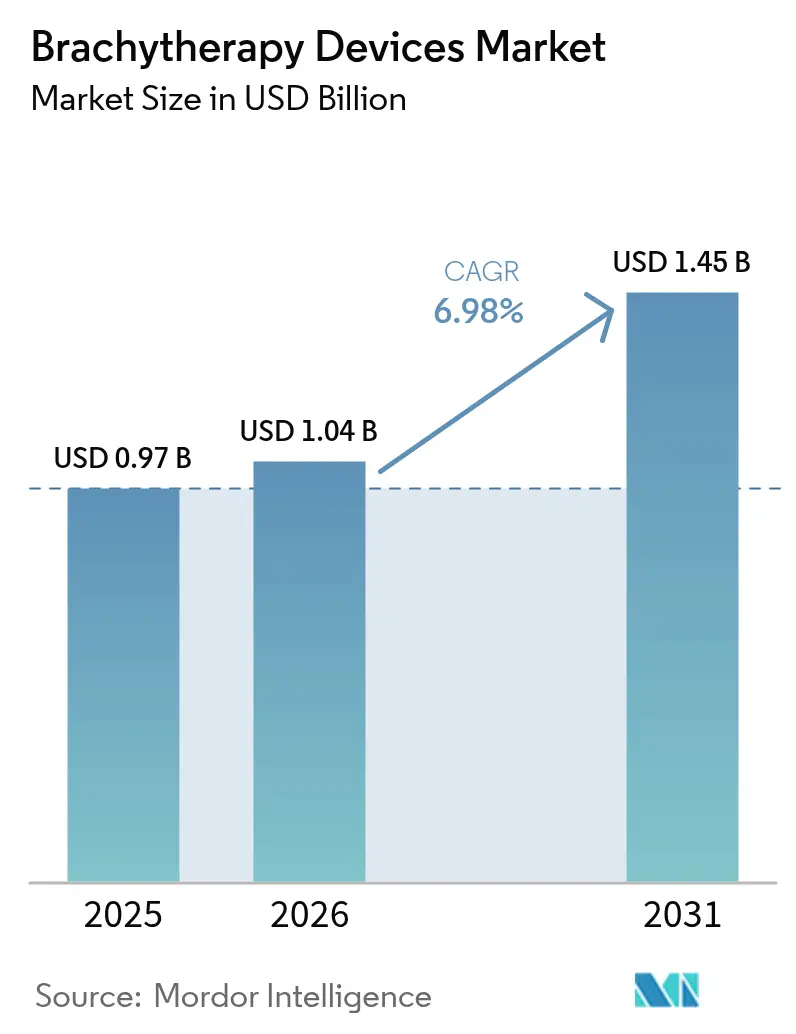

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

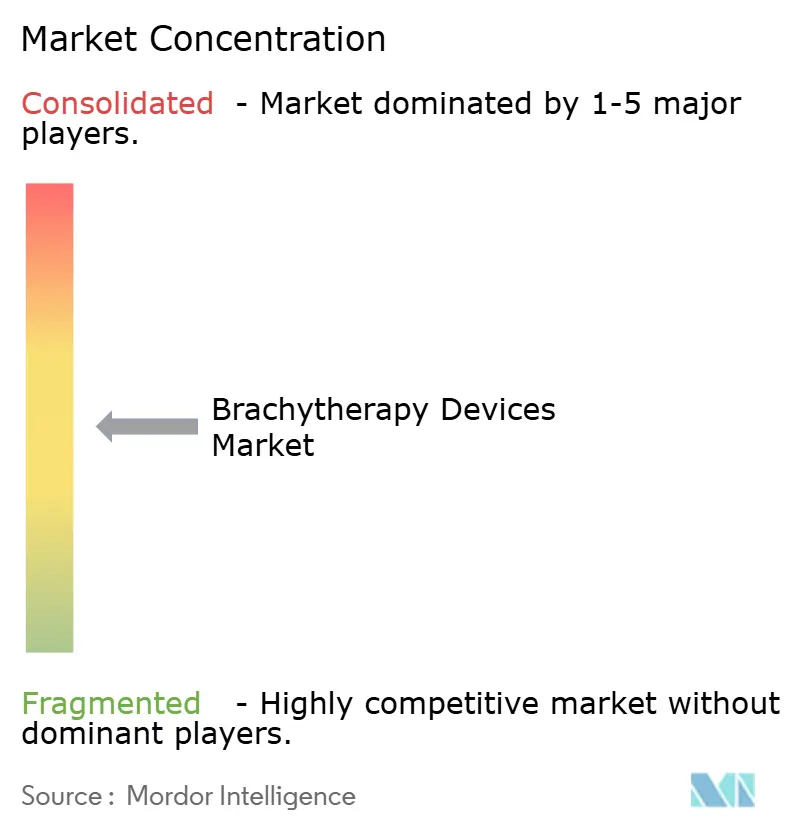

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brachytherapiegeräte von Mordor Intelligence

Die globale Marktgröße für Brachytherapiegeräte wurde im Jahr 2025 auf USD 0,97 Milliarden geschätzt und wird voraussichtlich von USD 1,04 Milliarden im Jahr 2026 auf USD 1,45 Milliarden bis 2031 wachsen, bei einer CAGR von 6,98 % während des Prognosezeitraums (2026–2031). Die zunehmende Krebsinzidenz, günstige Erstattungsregelungen für ambulante Hochdosisraten (HDR)-Verfahren und die rasche Einführung elektronischer Systeme stützen die Nachfrageentwicklung. Regierungs- und Kostenträgerprogramme, die den Zugang zur Strahlentherapie beschleunigen, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, fördern die Akzeptanz zusätzlich. Parallele Fortschritte bei der künstlichen Intelligenz (KI) für die Behandlungsplanung und elektronische Afterloading-Technologien verkürzen die Verfahrenszeiten, erweitern den Einsatz in der Gemeinschaftsversorgung und sichern die Versorgungskette mit Isotopen. Neuartige nanoskalige Radionuklidträger könnten organschonende Salvage-Optionen erschließen, das therapeutische Fenster erweitern und die Geräteersatzzyklen auf dem globalen Markt für Brachytherapiegeräte verlängern.

Wichtigste Erkenntnisse des Berichts

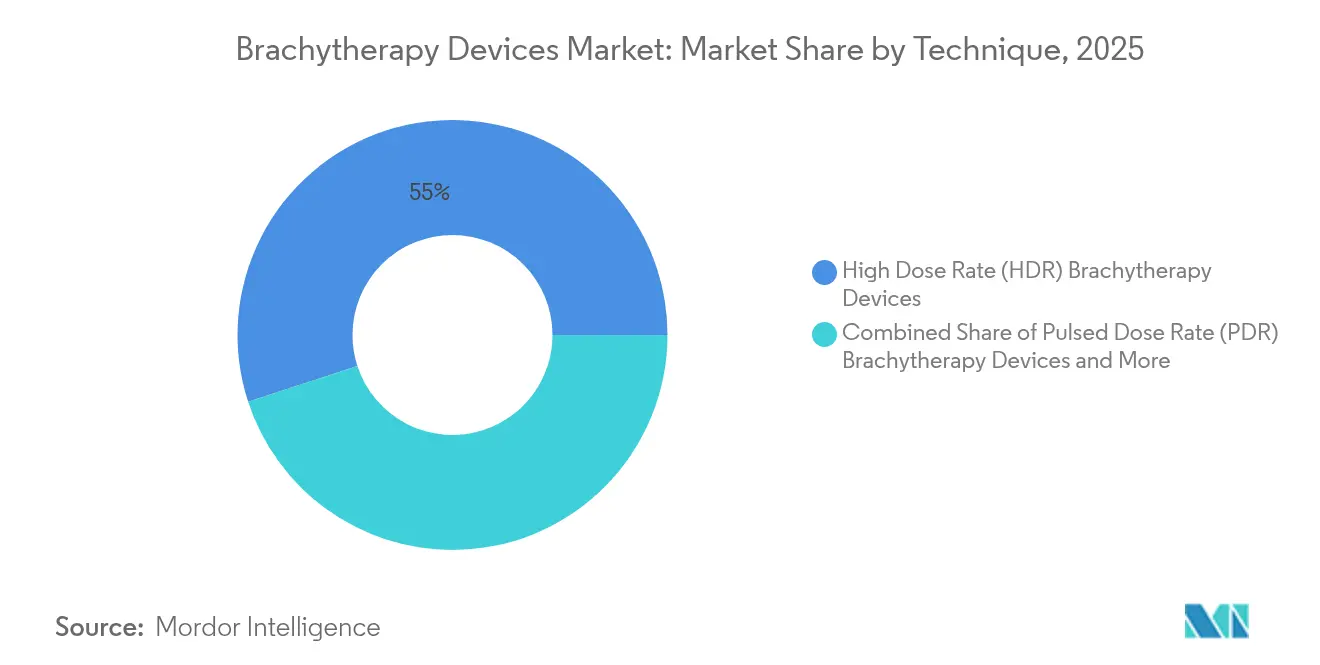

- Nach Technik hielt HDR im Jahr 2025 einen Anteil von 55,02 % am globalen Markt für Brachytherapiegeräte, während gepulste Dosisraten (PDR) bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2025 43,05 % der globalen Marktgröße für Brachytherapiegeräte auf Seeds; elektronische Brachytherapiesysteme sind bis 2031 auf eine CAGR von 14,39 % ausgerichtet.

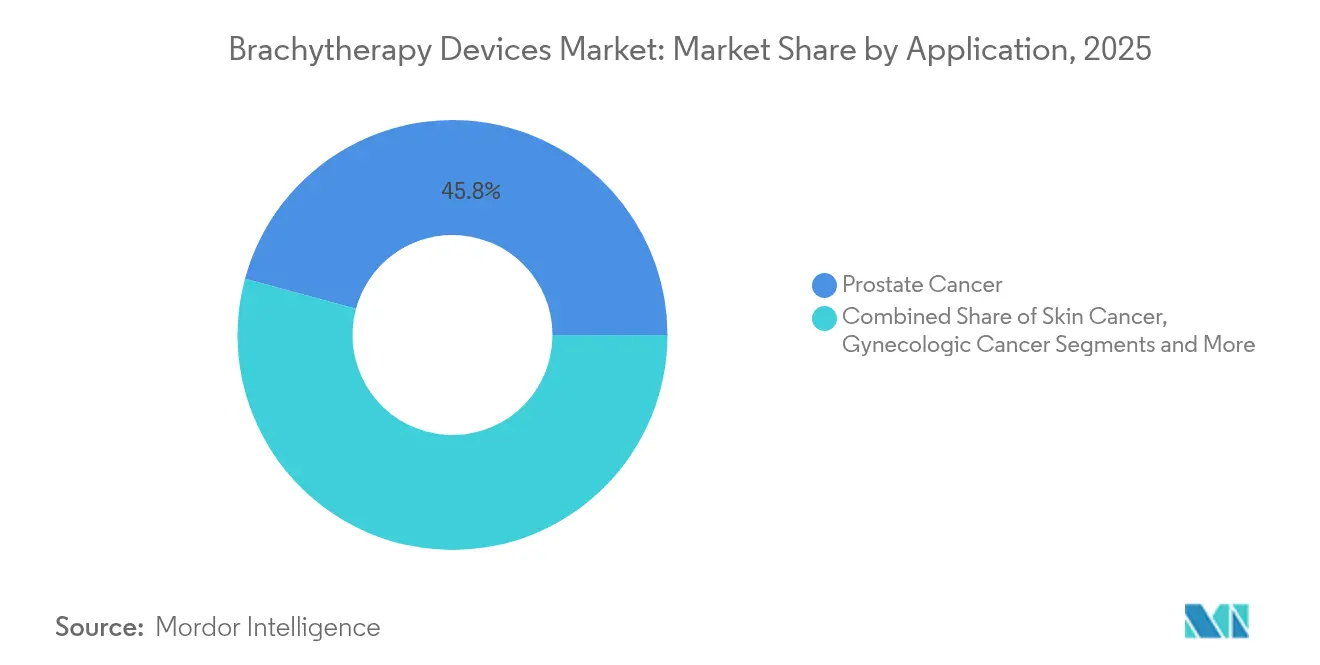

- Nach Anwendung führte Prostatakrebs im Jahr 2025 mit einem Umsatzanteil von 45,78 %; Hautkrebsbehandlungen werden voraussichtlich bis 2031 mit einer CAGR von 10,32 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 59,35 % der globalen Marktgröße für Brachytherapiegeräte auf Krankenhäuser, während ambulante Operationszentren im Prognosezeitraum eine CAGR von 9,24 % verzeichnen werden.

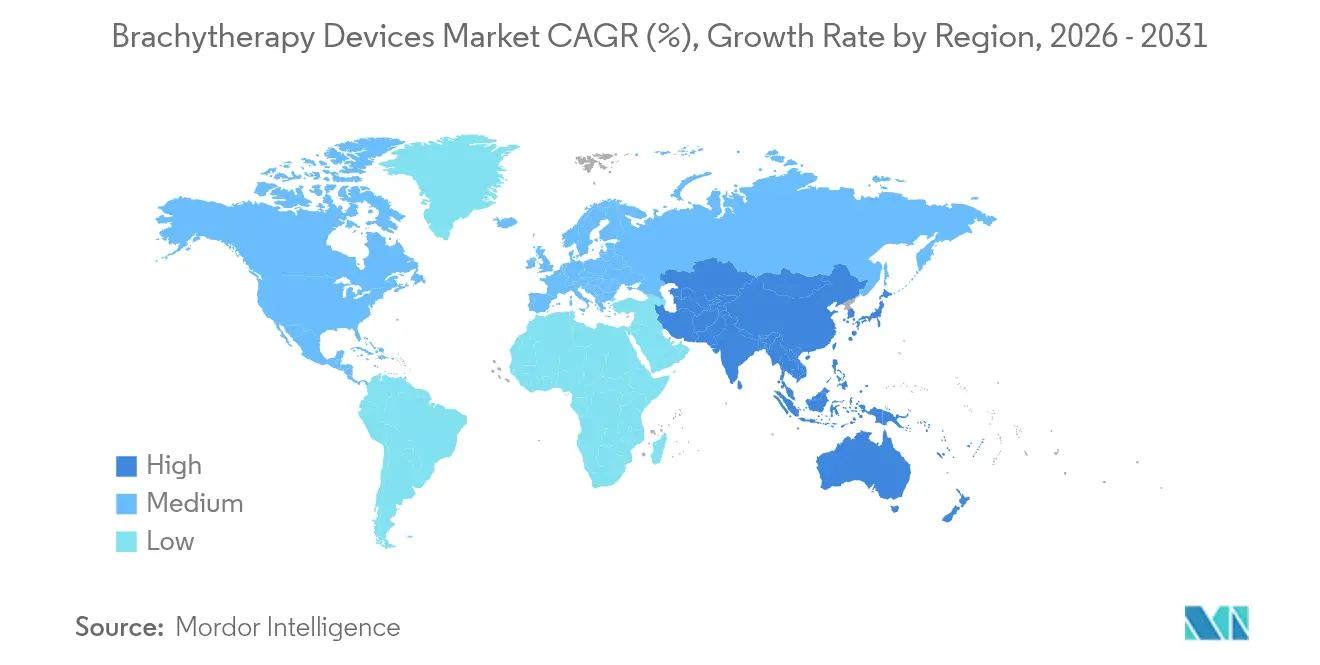

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,90 %, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 9,08 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Brachytherapie-Geräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Krebsinzidenz | +1.8% | Global, mit höchster Auswirkung in alternden Bevölkerungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende staatliche und kostenträgerseitige Initiativen zur Ausweitung des Zugangs zur Strahlentherapie | +1.2% | Global, insbesondere in aufstrebenden Märkten im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu HDR- und elektronischen Brachytherapiesystemen | +1.5% | Nordamerika und Europa führend, Einführung im asiatisch-pazifischen Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Erstattungsrückenwind für ambulante HDR-Verfahren | +0.9% | Nordamerika und Europa, mit selektiver Abdeckung in entwickelten Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Behandlungsplanung zur Verbesserung der Workflow-Effizienz | +0.8% | Zunächst Nordamerika und Europa, globale Expansion erwartet | Mittelfristig (2–4 Jahre) |

| Nanoskalige Radionuklidträger zur Ermöglichung organschonender Salvage-Therapie | +0.6% | Forschungszentren in Nordamerika und Europa, klinische Umsetzung ausstehend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Krebsinzidenz

Das anhaltende Wachstum der globalen Krebsdiagnosen begründet einen strukturellen Bedarf an präziser, lokalisierter Bestrahlung. Die American Cancer Society prognostiziert für 2025 2.041.910 neue Fälle in den USA, wobei Prostata-, Brust- und gynäkologische Krebserkrankungen die zentralen klinischen Anwendungsgebiete der Brachytherapie bilden. Da die alternden Bevölkerungen wachsen, schätzen Onkologen die hohe Konformität und die organerhaltenden Vorteile der Brachytherapie. Klinische Daten beim hepatozellulären Karzinom belegen Gesamtansprechraten von 98,5 % bei Hochdosisratenprotokollen, was auf Möglichkeiten zur Ausweitung auf weitere Krankheitsstellen hinweist. Epidemiologie und Ergebnisdaten zusammen stärken die langfristige Nachfrage auf dem globalen Markt für Brachytherapiegeräte.

Zunehmende staatliche und kostenträgerseitige Initiativen zur Ausweitung des Zugangs zur Strahlentherapie

Politische Entscheidungsträger betrachten die Gleichstellung beim Zugang zur Strahlentherapie als Priorität der öffentlichen Gesundheit. Das National Cancer Grid Indiens schließt einen nationalen Fehlbedarf von 53 Brachytherapieeinheiten durch indigene HDR-Plattformen, wie den Fernafterloader „Karknidon”, und senkt so die Anschaffungskosten. In den Vereinigten Staaten beschleunigt der TCET-Pfad (Transitional Coverage for Emerging Technologies) der Medicare-Behörde Entscheidungen zur Abdeckung von Durchbruchsgeräten und könnte jährlich fünf Brachytherapiekandidaten aufnehmen[1]Centers for Medicare & Medicaid Services, "Medicare-Programm; Übergangsabdeckung für aufkommende Technologien," Federal Register, federalregister.gov. Diese Maßnahmen erweitern die Patientenpools und reduzieren das Innovationsrisiko auf dem globalen Markt für Brachytherapiegeräte.

Technologischer Wandel hin zu HDR- und elektronischen Brachytherapiesystemen

Krebszentren migrieren zunehmend von dauerhaften Niedrigdosisraten-Implantaten zu HDR- und elektronischen Modalitäten, die die ambulante Versorgung unterstützen, den Abschirmbedarf reduzieren und Arbeitsabläufe optimieren. Die US-amerikanische FDA reguliert die elektronische Brachytherapie als Klasse II mit besonderen Kontrollen, was Zulassungen beschleunigt und gleichzeitig die Sicherheit gewährleistet. Mit der Übernahme von Xoft durch Elekta umfassen globale Portfolios nun eBx für Einrichtungen, in denen die Isotopenlogistik prohibitiv ist. Dieser Wandel erhöht den Durchsatz und stützt wiederkehrende Hardware- und Softwareeinnahmen auf dem globalen Markt für Brachytherapiegeräte.

Erstattungsrückenwind für ambulante HDR-Verfahren

Im Rahmen des US-amerikanischen Hospital Outpatient Prospective Payment System 2025 wird die Brachytherapiequelle C2645 mit USD 4,69 pro mm² erstattet, was günstige wirtschaftliche Bedingungen gegenüber stationären Aufenthalten aufrechterhält. Die Betonung wertbasierter Versorgung auf kosteneffektive Protokolle fördert HDR in ambulanten Operationszentren und katalysiert zweistellige Wachstumsbereiche auf dem globalen Markt für Brachytherapiegeräte.

Hemmfaktorenauswirkungsanalyse des Marktes für Brachytherapie-Geräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten Brachy-Onkologen und medizinischen Physikern | -1.4% | Global, am akutesten in aufstrebenden Märkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Ungleichmäßige Isotopenversorgungskette (Ir-192, I-125) und Exportkontrollen | -0.9% | Global, mit Versorgungskonzentration in wenigen Ländern, die Anfälligkeiten schafft | Mittelfristig (2–4 Jahre) |

| Rückläufige Nutzung angesichts des Wettbewerbs durch SBRT und robotergestützte Chirurgie | -0.7% | Hauptsächlich Nordamerika und Europa, zunehmend auch in entwickelten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei elektronischen Brachytherapiegeräten (Klasse III) | -0.5% | Nordamerika und Europa, mit Auswirkungen auf globale Produktentwicklungsstrategien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Brachy-Onkologen und medizinischen Physikern

Fünfzehn Prozent der US-amerikanischen medizinischen Physiker signalisieren Rentenabsichten innerhalb von 10 Jahren, während die Krebsinzidenz jährlich um 2 % steigt und so Personalengpässe verstärkt[2]American Society for Radiation Oncology, "Arbeitskräfte medizinischer Physiker," astro.org. Ausbildungsleiter nennen begrenzte Fallzahlen als Hindernisse für die praktische Exposition, was künftige Kompetenzen einschränkt. Australische und neuseeländische Auszubildende äußern ebenfalls Bedenken über schrumpfende Seed-Implantationsvolumina, was einen Kompetenzverlust ankündigt. Während Simulationsworkshops die Kompetenz steigern, bleibt die Talentpipeline ein limitierender Faktor für den globalen Markt für Brachytherapiegeräte.

Ungleichmäßige Isotopenversorgungskette und Exportkontrollen

Die meisten Ir-192- und I-125-Quellen stammen aus einer Handvoll Reaktoren, die Wartungsausfällen und Exportbeschränkungen unterliegen, was Krebszentren Terminunterbrechungen und Premiumpreisen aussetzt. Die Vereinigten Staaten importieren etwa 90 % der Rohisotope für die Nuklearmedizin, was geopolitische Abhängigkeiten unterstreicht. Die beschleunigerbasierte Produktion bietet Diversifizierungsmöglichkeiten, doch der kommerzielle Maßstab bleibt noch in den Anfängen. Versorgungsunsicherheit hemmt Beschaffungsentscheidungen auf dem globalen Markt für Brachytherapiegeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Brachytherapie-Geräte

Nach Technik:

HDR-Dominanz treibt die Workflow-Evolution voranHochdosisratensysteme sicherten sich im Jahr 2025 einen Anteil von 55,02 % am globalen Markt für Brachytherapiegeräte, was ihre Fähigkeit widerspiegelt, die Behandlung auf wenige Fraktionen zu verdichten und modernen ambulanten Wirtschaftlichkeitsanforderungen gerecht zu werden. Peer-reviewed-Daten auf dem ASTRO 2024 bestätigten Vorteile der Dosiseskalation ohne Kompromisse beim Gesamtüberleben in HDR- und Niedrigdosisraten (LDR)-Armen. Die Führungsposition des Segments bleibt in Prostata- und gynäkologischen Workflows verankert, doch Lungen-, Leber- und Kopf-Hals-Indikationen zeigen Akzeptanz und stützen Hardware-Erneuerungszyklen auf dem globalen Markt für Brachytherapiegeräte.

Die gepulste Dosisraten (PDR)-Technologie wird bis 2031 voraussichtlich eine CAGR von 8,88 % verzeichnen und verbindet LDR-Radiobiologie mit HDR-Infrastruktur, um die Flexibilität des Fallmix zu erweitern. KI-gestützte Planung gleicht die Qualität zwischen den Modalitäten an und flacht die Lernkurve für neue Anwender ab. LDR behält seine Relevanz bei dauerhaften Seed-Implantaten, bei denen die Einzel-Sitzungs-Bequemlichkeit mit den Patientenpräferenzen übereinstimmt. Die Diversifizierung der Techniken stellt sicher, dass Kliniker die Dosiskinetik an die Tumorbiologie anpassen, was das klinische Vertrauen stärkt und das Risiko der Modalitätssubstitution mindert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp:

Elektronische Systeme gestalten die Marktdynamik neuSeeds erfassten im Jahr 2025 einen Anteil von 43,05 % am globalen Markt für Brachytherapiegeräte, gestützt durch jahrzehntelange urologische Vertrautheit und optimierte Bestandsmodelle. Doch elektronische Brachytherapiesysteme (eBx) – frei von der Handhabung radioaktiver Quellen – sind auf dem Weg zu einer CAGR von 14,39 % bis 2031. Die globale Marktgröße für Brachytherapiegeräte im Bereich eBx wird voraussichtlich steigen, da der Betrieb ohne abgeschirmte Räume kleinere Krankenhäuser und ambulante Zentren in die Modalität einlädt, insbesondere für Haut- und Brustprotokolle.

Applikatoren und Afterloader stellen das mechanische Rückgrat von HDR- und PDR-Workflows dar und erhalten einen stetigen Ersatzbedarf aufrecht, da Fallzahlen und Dosisrateninnovationen sich weiterentwickeln. Behandlungsplanungssoftware, die zunehmend in Abonnementmodellen gebündelt wird, integriert Reinforcement-Learning-Skripte, die Planungsiterationen von Stunden auf Minuten reduzieren, was die Bindung an integrierte Anbieter stärkt und die Wechselkosten auf dem globalen Markt für Brachytherapiegeräte erhöht.

Nach Anwendung:

Führungsposition bei Prostatakrebs inmitten der DiversifizierungProstatakrebsverfahren hielten im Jahr 2025 einen Anteil von 45,78 % und verankern weiterhin die Volumina für Seeds und HDR-Boosts. Günstige Erstattungsregelungen, robuste Langzeitdaten zur biochemischen Kontrolle und zunehmende Übergänge von aktiver Überwachung zu fokaler Salvage-Therapie stützen die Basis. Hautkrebs verzeichnet die schnellste CAGR von 10,32 % bis 2031 und nutzt die Portabilität von eBx sowie eine wachsende ältere Bevölkerung mit nicht-melanozytären Läsionen. Die globale Marktgröße für Brachytherapiegeräte im Bereich Hautanwendungen ist heute noch vergleichsweise klein, bietet jedoch Skalierungspotenzial, da dermatologische Praxen die bürobasierte Strahlentherapie annehmen.

Die gynäkologische Onkologie stärkt sich durch MRT-geführte hybride interstitiell-intrakavitäre Techniken, während die beschleunigte partielle Brustbestrahlung ambulante Gewinne konsolidiert. Neuartige intratumorale Alpha-Emitter-Geräte, wie Alpha DaRT, schaffen Brückenköpfe bei schwierigen Kopf-Hals- und Glioblastom-Rezidiven. Die Anwendungsbreite reduziert die Abhängigkeit von einem einzelnen Krankheitsschwerpunkt und schafft Resilienz auf dem globalen Markt für Brachytherapiegeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Ambulante Zentren treiben die Ausweitung des Zugangs voranKrankenhäuser beherrschten im Jahr 2025 59,35 % der Nachfrage aufgrund ihrer umfassenden onkologischen Infrastruktur, internen Physikteams und Kapitalbudgets. Doch ambulante Operationszentren werden bis 2031 eine CAGR von 9,24 % verzeichnen, angetrieben durch die Präferenz der Kostenträger für kostengünstigere Standorte und die Einzel-Sitzungs-Bequemlichkeit von HDR. Der globale Marktanteil für Brachytherapiegeräte, der von ambulanten Operationszentren gehalten wird, wird durch die eigenständigen Zahlungssätze der Medicare-Behörde gestützt, die die Geräteabschreibung ausgleichen.

Spezialisierte Onkologiekliniken und akademische Zentren bleiben technologische Vorreiter, die KI-gestützte Workflows und Nanopartikelstudien erproben, die später in die Gemeinschaftspraxis einfließen. Da elektronische Systeme Tresorräume umgehen, können neue Marktteilnehmer Serviceleistungen mit moderatem Kapital erweitern und den verteilten Fußabdruck des globalen Marktes für Brachytherapiegeräte vergrößern.

Geografische Analyse

Markt für Brachytherapie-Geräte in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 44,90 %, da ausgereifte Erstattungsregelungen, eine frühe KI-Einführung und ein dichtes Netzwerk der Krebsversorgung die Eingriffszahlen aufrechterhalten. Bundesstaatliche Programme wie TCET beschleunigen den Marktzugang für bahnbrechende Brachytherapie-Geräte, während eine drohende Pensionierungsrate von 15 % bei Medizinphysikern die Personalkapazitäten herausfordert. Partnerschaften wie die zwischen Varian und Ballad Health veranschaulichen Bemühungen, Versorgungslücken im ländlichen Raum durch langfristige Geräte- und Serviceverträge zu schließen. Die Serviceerlöse der Anbieter aus diesen Vereinbarungen stützen die regionale Widerstandsfähigkeit des globalen Marktes für Brachytherapie-Geräte.

Markt für Brachytherapie-Geräte in Europa

Europa verzeichnet ein stetiges Wachstum durch evidenzbasierte Einführung und grenzüberschreitende Forschungskooperationen. Deutschland, Frankreich und das Vereinigte Königreich sind Vorreiter bei der MRT-geführten adaptiven Brachytherapie, während CE-zertifizierte Innovationen wie AngioDynamics' AlphaVac F18 85 rasch Verbreitung finden und die regulatorische Planbarkeit stärken. EU-geförderte Ausbildungsaustausche mit Asien fördern die Verbreitung bewährter Verfahren und unterstützen eine gleichmäßige Nutzung auf dem gesamten Kontinent. Der globale Markt für Brachytherapie-Geräte profitiert von der hohen Dichte klinischer Frühphasenstudien in Europa, die globale Kaufentscheidungen beeinflussen.

Markt für Brachytherapie-Geräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 9,08 % das stärkste Wachstum verzeichnen, da die onkologische Infrastruktur ausgebaut wird. Indien registriert jährlich nahezu 1 Million neue Krebsfälle und schließt eine Lücke von 53 Brachytherapie-Einheiten durch einheimische HDR-Plattformen. Japan betreibt 129 Ir-192-Fernafterloader und berichtet, dass 48 % der Zentren 3D-Planung einsetzen, was eine fortgeschrittene Praxisdurchdringung unterstreicht. Chinas provinzielle Gerätebeschaffungsprogramme und zentrale Erstattungsreformen erweitern den Patientenzugang, jedoch bleibt die Personalausstattung mit Medizinphysikern eingeschränkt. Die regionale Zusammenarbeit über die Vereinigung asiatischer Organisationen für Strahlenonkologie zielt darauf ab, die Behandlungsqualität zu verbessern und die Dynamik des globalen Marktes für Brachytherapie-Geräte aufrechtzuerhalten.

Wettbewerbslandschaft

Die globale Branche für Brachytherapiegeräte ist mäßig fragmentiert, wobei multinationale Unternehmen Hardware-Breite, Softwareintegration und Serviceumfang ausbalancieren, um Kundenbindung zu sichern. Elekta, Varian, Isoray und Eckert & Ziegler nutzen multimodale Portfolios, während regionale Innovatoren wie BRIT/-BARC mit kostenoptimierten HDR-Systemen für aufstrebende Märkte konkurrieren. Der Wettbewerbsdruck konzentriert sich auf KI-gestützte Planungssuiten, elektronische Afterloading-Plattformen und die Zuverlässigkeit der Isotopenversorgung.

Strategische Allianzen dominieren die Differenzierung. Elekta integriert die MIM Software von GE HealthCare, um Konturierungs- und Planungsoptimierungspipelines zu optimieren. Die Zusammenarbeit mit Azra AI automatisiert die Registrierungsextraktion und erschließt Möglichkeiten für ergebnisbasierte Vertragsgestaltung. Eckert & Zieglers Actinium-225-Ausbau diversifiziert die Einnahmen in die Versorgung mit Alpha-Therapie-Vorläufern und schafft Synergien mit der Herstellung von Brachytherapiequellen.

Fusionen und Übernahmen richten sich auf die Expansion in angrenzende onkologische Bereiche aus. Elektas Kauf von Xoft fügt elektronische Brachytherapie hinzu, während BDs geplante Trennung seiner Biosciences-Sparte Strahlentherapieassets in schärfere Wachstumsträger ausgliedern könnte. Anbieterstrategien kombinieren zunehmend Investitionsgüter mit Managed-Service-Modellen, sichern mehrjährige Erneuerungspipelines und stützen die Umsatztransparenz auf dem globalen Markt für Brachytherapiegeräte.

Marktführer für Brachytherapiegeräte

Carl Zeiss Meditec AG

Elekta AB

Becton, Dickinson and Company

Eckert & Ziegler BEBIG

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Brachytherapie-Geräte

- Accuray

- Argon Medical Devices

- Beckton Dickinson

- Carl Zeiss

- CIVCO Medical solutions

- Eckert & Ziegler

- Elekta

- iCAD Inc.

- IsoRay

- Siemens Healthineers

- Theragenics

- ViewRay Inc.

- Panacea Medical Technologies

- C4 Imaging LLC

- Mevion Medical Systems

- Source Production & Equipment Co.

- IBt Bebig Belgium

- Advanced Oncology Solutions

Analyse der Unternehmen im Markt für Brachytherapie-Geräte lesen

Jüngste Branchenentwicklungen im Markt für Brachytherapie-Geräte

- August 2024: Das Dr. Kamakshi Memorial Hospital eröffnete eine neue Flexitron HDR-Brachytherapieeinheit und erweiterte damit die Kapazität für präzise Krebsbehandlungen.

- Mai 2024: Das Artemis Hospital, Delhi NCR, startete ein dediziertes Brachytherapieprogramm, das minimalinvasive Bestrahlungsoptionen für verschiedene Tumorlokalisationen anbietet.

Berichtsumfang des globalen Marktes für Brachytherapiegeräte

Gemäß dem Berichtsumfang ist die Brachytherapie eine Form der internen Strahlentherapie, bei der radioaktives Material in den Körper des Patienten eingebracht wird, um Krebs zu behandeln. Der Markt für Brachytherapiegeräte ist segmentiert nach Technik (Hochdosisraten-Brachytherapiegeräte und Niedrigdosisraten-Brachytherapiegeräte), Anwendung (gynäkologischer Krebs, Prostatakrebs, Brustkrebs und weitere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

Überblick über die Segmentierung

| Hochdosisraten (HDR)-Brachytherapiegeräte |

| Niedrigdosisraten (LDR)-Brachytherapiegeräte |

| Gepulste Dosisraten (PDR)-Brachytherapiegeräte |

| Seeds |

| Applikatoren und Afterloader |

| Elektronische Brachytherapiesysteme |

| Software und Behandlungsplanungslösungen |

| Prostatakrebs |

| Gynäkologischer Krebs |

| Brustkrebs |

| Hautkrebs |

| Kopf- und Halskrebs |

| Sonstige |

| Krankenhäuser |

| Onkologiezentren und Fachkliniken |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technik | Hochdosisraten (HDR)-Brachytherapiegeräte | |

| Niedrigdosisraten (LDR)-Brachytherapiegeräte | ||

| Gepulste Dosisraten (PDR)-Brachytherapiegeräte | ||

| Nach Produkttyp | Seeds | |

| Applikatoren und Afterloader | ||

| Elektronische Brachytherapiesysteme | ||

| Software und Behandlungsplanungslösungen | ||

| Nach Anwendung | Prostatakrebs | |

| Gynäkologischer Krebs | ||

| Brustkrebs | ||

| Hautkrebs | ||

| Kopf- und Halskrebs | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Onkologiezentren und Fachkliniken | ||

| Ambulante Operationszentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Brachytherapiegeräte im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 1,04 Milliarden geschätzt und soll bis 2031 USD 1,45 Milliarden erreichen, was einer CAGR von 6,98 % entspricht.

Welches Techniksegment wächst am schnellsten?

Gepulste Dosisraten-Geräte werden bis 2031 mit einer CAGR von 8,88 % wachsen, da sie HDR-Präzision mit LDR-Radiobiologie verbinden.

Was treibt die Einführung in ambulanten Operationszentren voran?

Günstige ambulante Erstattungsregelungen, die Einzel-Sitzungs-Protokolle von HDR und elektronische Systeme, die ohne abgeschirmte Räume betrieben werden können, stützen eine CAGR von 9,24 % für ambulante Operationszentren.

Wie beeinflusst KI die Brachytherapie-Workflows?

Reinforcement-Learning- und Large-Language-Model-Tools reduzieren die Planungszeit von Stunden auf Minuten und erhalten dabei die Planqualität aufrecht, was den Personaldruck mindert und die Versorgung standardisiert.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 9,08 % verzeichnen, angetrieben durch den Ausbau der Infrastruktur, indigene HDR-Technologie und staatliche Initiativen zur Schließung von Behandlungslücken.

Seite zuletzt aktualisiert am: