Marktgröße und Marktanteil für Stoßwellentherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.13% CAGR |

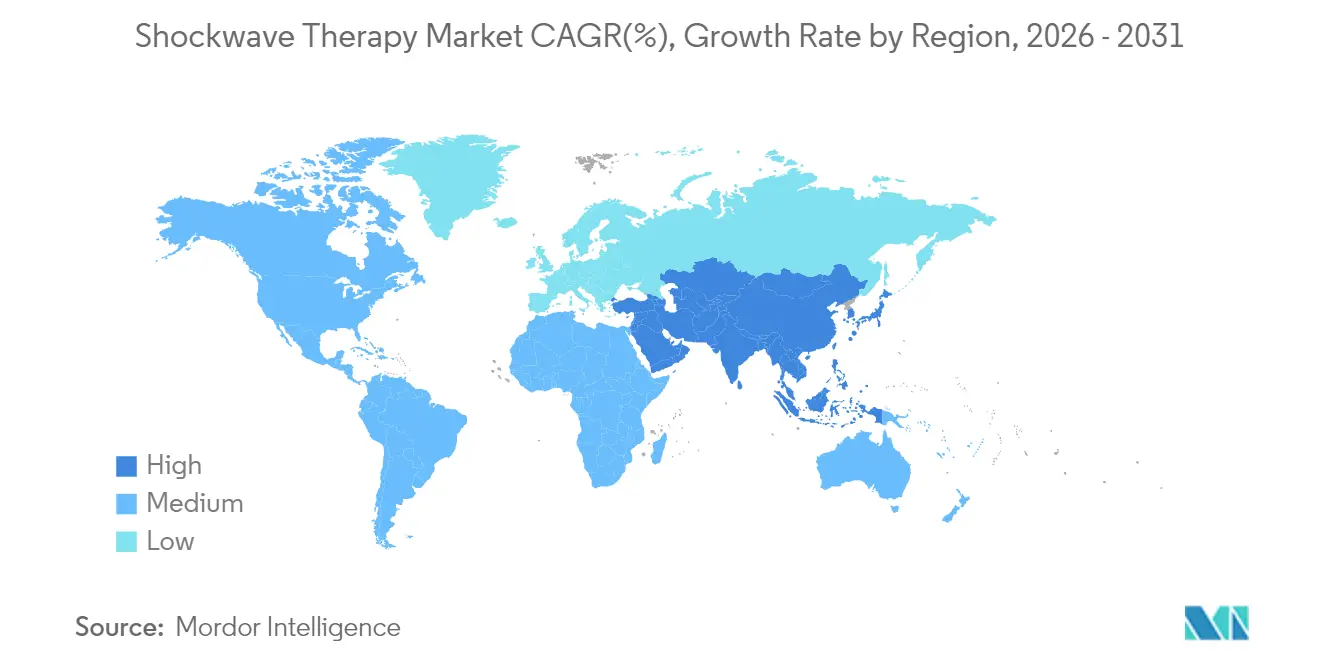

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stoßwellentherapie von Mordor Intelligence

Die Marktgröße für Stoßwellentherapie soll von 1,71 Milliarden USD im Jahr 2025 auf 1,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,13 % über 2026–2031 einen Wert von 2,89 Milliarden USD erreichen.

Die Nachfrage beschleunigt sich, da Krankenhäuser, Sportkliniken und Anbieter häuslicher Pflege nicht-invasive Schmerzlösungen einsetzen, die die Genesungszeit verkürzen und die Abhängigkeit von Opioiden reduzieren. Wachsende klinische Evidenz in den Bereichen Orthopädie, Kardiologie und Wundversorgung stärkt das Vertrauen der Ärzte, während die Klasse-II-Zulassung der FDA für chronische Wunden auf regulatorischen Rückenwind hindeutet. Die Übernahme von Shockwave Medical durch Johnson & Johnson für 13,1 Milliarden USD bestätigt das Interesse von Großunternehmen an der intravaskulären Lithotripsie und stärkt den Investorenoptimismus hinsichtlich der künftigen Größe des Marktes für Stoßwellentherapie. Wachsende geriatrische Bevölkerungsgruppen, insbesondere im asiatisch-pazifischen Raum, unterstützen langfristig das Prozedurvolumen, da altersbedingte Erkrankungen des Bewegungsapparats und des Gefäßsystems zunehmen.

Wichtigste Erkenntnisse des Berichts

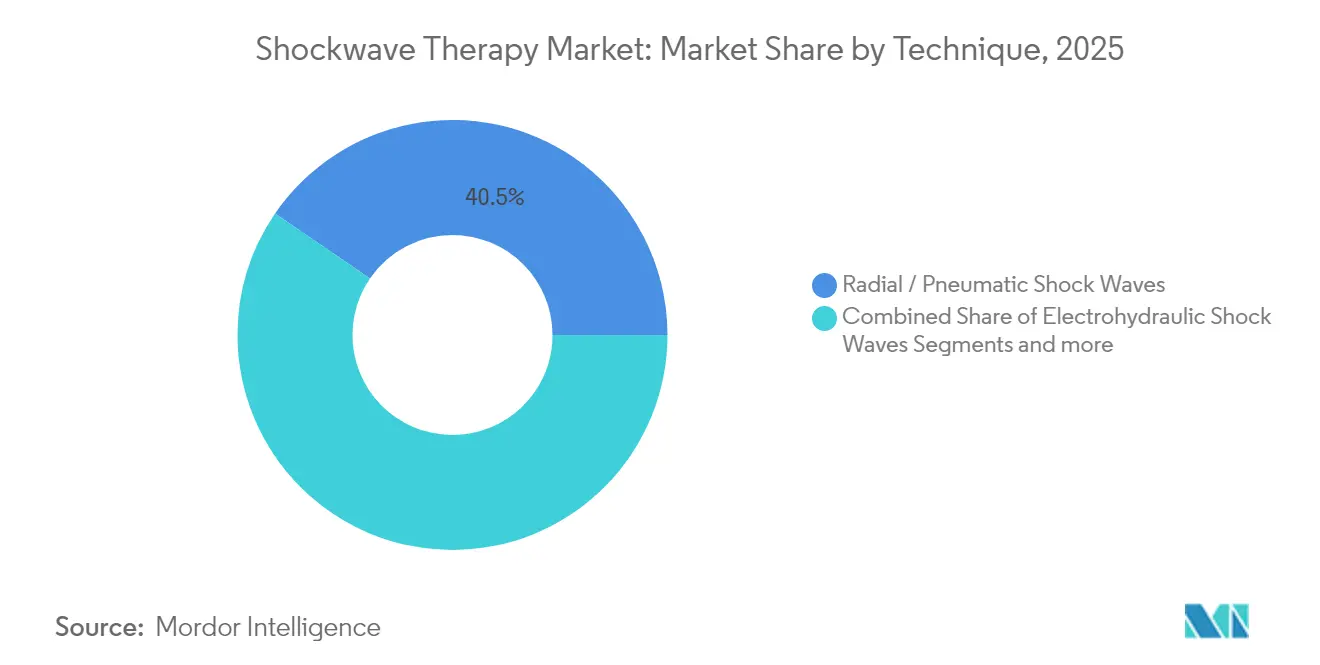

- Nach Technik führten radiale Stoßwellen im Jahr 2025 mit einem Umsatzanteil von 40,45 %; piezoelektrische Stoßwellen sind bis 2031 auf eine CAGR von 9,88 % ausgerichtet.

- Nach Anwendung hielt Orthopädie & Sportverletzungen im Jahr 2025 einen Marktanteil von 46,80 % am Markt für Stoßwellentherapie, während die Kardiologie bis 2031 jährlich um 12,95 % wachsen soll.

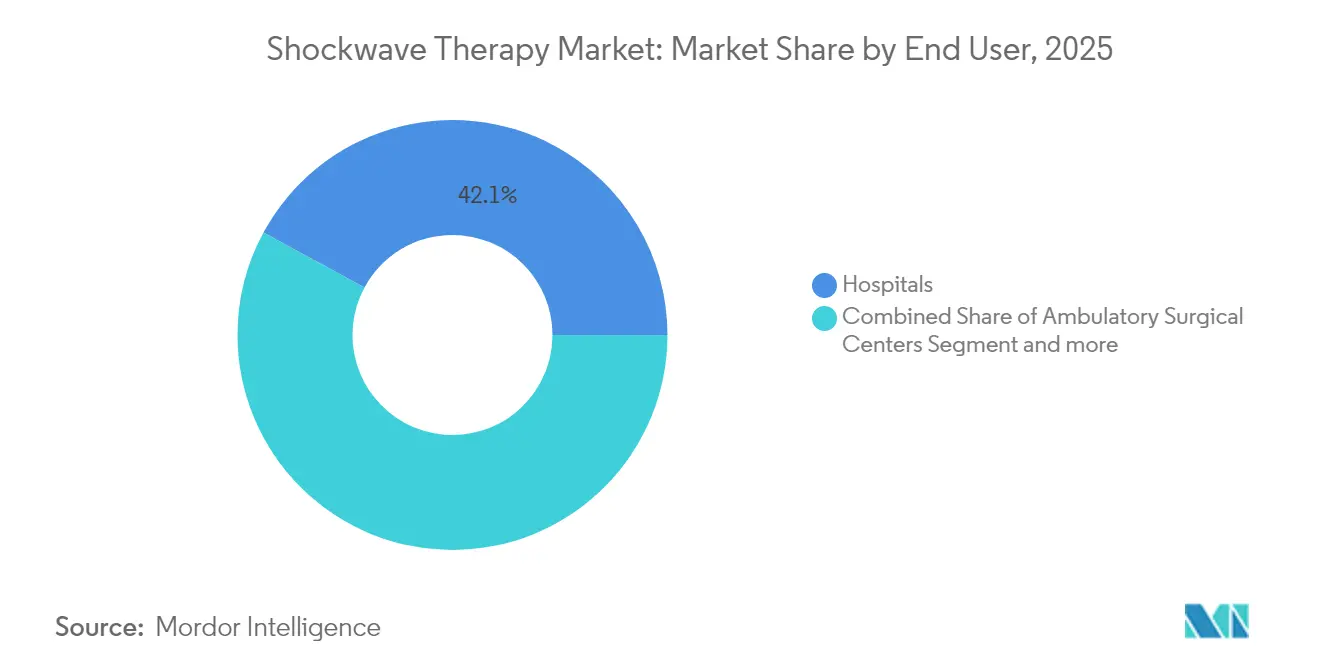

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 42,10 % der Marktgröße für Stoßwellentherapie; häusliche Pflegeumgebungen weisen die höchste prognostizierte CAGR von 14,35 % auf.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 35,30 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 11,22 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Stoßwellentherapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Erkrankungen des Bewegungsapparats & chronischen Schmerzerkrankungen | +2.1% | Global, Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum der geriatrischen Bevölkerung | +1.8% | Global, insbesondere asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach nicht-invasiven Alternativen zur Schmerzbehandlung | +1.6% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung in der Sportmedizin & Rehabilitationskliniken | +1.4% | Global, frühe Gewinne in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Synergistische Nutzung von ESWT mit Biologika | +0.9% | Fortgeschrittene Märkte in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung tragbarer kostengünstiger radialer Geräte für die Heimphysiotherapie | +1.2% | Global, schnellste Verbreitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Erkrankungen des Bewegungsapparats & chronischen Schmerzerkrankungen

Wachsende Fallzahlen von Plantarfasziitis, Rotatorenmanschettenerkrankungen und Tendinopathien üben anhaltenden Druck auf orthopädische Dienste aus. Metaanalysen bestätigen, dass die extrakorporale Stoßwellentherapie Schmerzen reduziert und die Funktion bei diesen Erkrankungen effektiver verbessert als die Standardphysiotherapie.[1]Redaktionsteam von BMC Sports Science Medicine and Rehabilitation, „Systematische Übersichtsarbeit zur Behandlung von Tendinopathien”, bmcsportsscimedrehabil.biomedcentral.comMechanistische Studien zeigen, dass akustische Impulse die Freisetzung von Wachstumsfaktoren wie BMP, TGF-β und VEGF auslösen, wodurch die Modalität eher als regenerativ denn als palliativ eingestuft wird.[2]Redaktionsbüro von Frontiers, „Stoßwellentherapie induziert die Expression von Wachstumsfaktoren”, frontiersin.org Gesundheitssysteme, die opioidschonende Strategien verfolgen, beziehen ESWT zunehmend in multimodale Schmerzpfade ein. Frühphasige Studien zur Rehabilitation bei Rückenmarksverletzungen und zur ästhetischen Haarwiederwachstumsförderung erweitern den adressierbaren Patientenpool und stärken die langfristige Perspektive des Marktes für Stoßwellentherapie.

Rasantes Wachstum der geriatrischen Bevölkerung

Die Bevölkerungsalterung steigert die Nachfrage nach Eingriffen, da viele ältere Patienten schlechte chirurgische Kandidaten sind, aber körperlich aktiv bleiben. Randomisierte Studien bei Kniegelenksarthrose berichten über eine signifikante Verbesserung des WOMAC-Scores nach fokussierter Stoßwellentherapie mit vernachlässigbaren unerwünschten Ereignissen. In der Kardiologie erweicht die intravaskuläre Lithotripsie verkalkte Plaques, die bei älteren Menschen häufig vorkommen, und verbessert die Gefäßcompliance ohne Hochdruckballons. Auf niedrigere Energieimpulse und längere Behandlungsintervalle zugeschnittene Protokolle erhöhen die Sicherheit für gebrechliche Patientengruppen. Die Integration in geriatrische Versorgungspfade steht im Einklang mit wertorientierten Modellen, die Mobilität und Selbstständigkeit betonen.

Steigende Nachfrage nach nicht-invasiven Alternativen zur Schmerzbehandlung

Kostenträger und Leistungserbringer bevorzugen nicht-pharmakologische Interventionen, die die Medikamentenabhängigkeit reduzieren. Die durch Mechanotransduktion induzierte Neovaskularisierung ermöglicht eine dauerhafte Gewebereparatur und unterscheidet ESWT von der analgetischen Maskierung. Große Versicherer wie Aetna erstatten die Therapie bei Kalkschulter, was auf wachsende Evidenz und erfolgreiche Lobbyarbeit hindeutet (aetna.com). Patientenzufriedenheitsumfragen belegen eine wahrgenommene funktionelle Verbesserung von 85 %, was Mundpropaganda-Empfehlungen unterstützt und die kurzfristige Umsatzpipeline für den Markt für Stoßwellentherapie stärkt. Sicherheitsprofile, die hauptsächlich auf vorübergehende Empfindlichkeit beschränkt sind, stehen in starkem Kontrast zu chirurgischen Komplikationen und fördern die Akzeptanz bei Klinikern.

Zunehmende Verbreitung in der Sportmedizin & Rehabilitationskliniken

Systematische Übersichtsarbeiten belegen die Wirksamkeit bei Plantarfasziitis, lateraler Epikondylitis und Hamstring-Tendinopathie und ermöglichen eine schnellere Rückkehr zum Sport für Athleten.[3]Redakteure des British Journal of Sports Medicine, „Extrakorporale Stoßwellentherapie bei Sportverletzungen”, bjsm.bmj.com Die Tragbarkeit vor Ort ermöglicht die Behandlung während des Trainings und minimiert Ausfallzeiten. Profiteams integrieren radiale Systeme in Verletzungspräventionsroutinen, während Studien an Pferden eine Erfolgsquote von 70–85 % bei der Behandlung von Sehnenverletzungen zeigen, was eine speziesübergreifende Validierung signalisiert. Die Kombination von ESWT mit Stammzellinjektionen differenziert Elite-Rehabilitationsprogramme weiter und erhält Premium-Preisgestaltung aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Stoßwellensysteme & Verfahren | -1.3% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte oder lückenhafte Erstattungsabdeckung | -1.1% | Nordamerika & EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von Direktverbraucher-Geräten zur erektilen Dysfunktion | -0.8% | Fortgeschrittene Märkte in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Bedienerabhängige Dosierung führt zu inkonsistenten Ergebnissen | -0.7% | Global, höhere Auswirkung in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Stoßwellensysteme & Verfahren

Klinikbetreiber sehen sich häufig mit Investitionskosten konfrontiert, die für professionelle Systeme den mittleren fünfstelligen USD-Bereich übersteigen. Wartung, Handstückaustausch und Schulungen erhöhen die Gesamtbetriebskosten weiter. Anbieter wirken dem mit Leasingplänen und Pay-per-Treatment-Modellen entgegen, dennoch bestehen Liquiditätsengpässe in kleineren Praxen fort. Tragbare Verbrauchergeräte wie das PulseWave MiniWave, das für 1 Million Impulse ausgelegt ist, signalisieren eine Verschiebung hin zu mehr Erschwinglichkeit. Kosteneffektivitätsstudien, die eine Vermeidung von Operationen bis zu 30 Monate nach der Therapie belegen, unterstützen eine breitere Beschaffung und mildern das Hemmnis im Laufe der Zeit.

Begrenzte oder lückenhafte Erstattungsabdeckung

Trotz wachsender Evidenz erstattet Medicare nur chronische Plantarfasziitis unter engen Kriterien. Die Richtlinien privater Kostenträger variieren stark und decken häufig die Konsultation ab, verweigern jedoch die Erstattung von Verfahrensgebühren, sodass Patienten mit Eigenkosten belastet werden. Die Einstufung als Klasse-III-Gerät in bestimmten Anwendungsfällen erfordert umfangreiche Evidenzdossiers, bevor die Abdeckung ausgeweitet wird. Standardisierte Ergebnisregister und Gesellschaftsleitlinien helfen Praktikern, für einheitliche Vergütungsrichtlinien einzutreten, was diesen Gegenwind schrittweise abschwächen und latente Nachfrage im Markt für Stoßwellentherapie erschließen sollte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Radiale Dominanz fördert Zugänglichkeit

Radiale Druckwellengeräte erzielten im Jahr 2025 einen Marktanteil von 40,45 % am Markt für Stoßwellentherapie, was ihre Erschwinglichkeit und den einfachen Arbeitsablauf widerspiegelt. Die Marktgröße für Stoßwellentherapie bei radialen Systemen soll sich stetig ausweiten, da tragbare Handgeräte den Einsatz in ambulanten und häuslichen Umgebungen ermöglichen. Piezoelektrische Plattformen weisen mit 9,88 % die schnellste CAGR auf, da präzise Fokussierung und tiefere Penetration komplexen orthopädischen und vaskulären Fällen zugutekommen. Elektromagnetische Emitter behalten eine treue Basis unter hochvolumigen Wirbelsäulen- und Sportzentren, während elektrohydraulische Einheiten, obwohl klinisch erprobt, schrittweise auf spezialisierte Lithotripsie-Einheiten beschränkt werden.

Die Geräteentwicklung betont Gewichtsreduzierung, digitale Touchscreens und KI-gestützte Dosierungsalgorithmen. Hersteller radialer Geräte integrieren App-basierte Protokolle, die Frequenz und Balkendruck in Echtzeit anpassen und so die Konsistenz zwischen den Bedienern verbessern. Fokussierte piezoelektrische Systeme fügen hochauflösende Bildgebung hinzu, um tiefe Läsionen zu lokalisieren und Wiederholungssitzungen zu reduzieren. Wettbewerbsfähige Preisgestaltung, Abonnement-Handstücke und gebündelte Serviceverträge unterstützen eine breitere Akzeptanz in Physiotherapieketten und stärken so die Mehrsegementerweiterung des Marktes für Stoßwellentherapie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Orthopädie steht vor Herausforderung durch die Kardiologie

Orthopädie & Sportverletzungen erzielten im Jahr 2025 einen Umsatzanteil von 46,80 %, gestützt durch jahrzehntelange randomisierte Studien und die Vertrautheit der Kliniker. Die Marktgröße für Stoßwellentherapie in der muskuloskelettalen Versorgung wird weiter wachsen, doch der relative Anteil wird sich verringern, da die invasive Lithotripsie an Dynamik gewinnt. Die CAGR der Kardiologie von 12,95 % wird durch intravaskuläre Systeme katalysiert, die verkalkte Plaques bei niedrigem Ballondruck fragmentieren und das Dissektionsrisiko reduzieren. Die Urologie bleibt stabil, da die Nierensteinzertrümmerung von stationären auf ambulante Zentren übergeht, während Leitlinien zur erektilen Dysfunktion im asiatisch-pazifischen Raum Niedrigintensitätsprotokolle befürworten, die das regionale Prozedurvolumen steigern.

Dermatologie und Ästhetik verzeichnen eine steigende Nachfrage nach Cellulite-Glättung und Haarwiederherstellung, obwohl der absolute Umsatz bescheiden bleibt. Die Veterinärmedizin trägt zur inkrementellen Diversifizierung bei, wobei Pferdesportbetriebe radiale Einheiten für Weichteilläsionen einsetzen. Aufkommende neurologische Studien zur Linderung von Spastizität nach Schlaganfall könnten nach 2028 neue Umsatzpools erschließen und die langfristige Breite des Marktes für Stoßwellentherapie festigen.

Nach Endnutzer: Dominanz der Krankenhäuser durch Innovation in der häuslichen Pflege herausgefordert

Krankenhäuser hielten im Jahr 2025 42,10 % des Umsatzes aufgrund integrierter Bildgebung, anästhesiologischer Unterstützung und Erstattungsvertrautheit. Spezialisierte Sportkliniken und ambulante chirurgische Zentren bieten durchsatzstarke Alternativen und bündeln ESWT mit regenerativen Injektionen für Premium-Pakete. Physiotherapieketten integrieren radiale Geräte in multimodale Rehabilitation und skalieren über Franchise-Standorte in Europa und Nordamerika.

Häusliche Pflegeumgebungen, gestützt durch von der FDA zugelassene Verbrauchergeräte, sollen eine CAGR von 14,35 % verzeichnen. Telemedizin-Plattformen überwachen patientenverabreichte Sitzungen über cloudverknüpfte Dosiszähler und Symptomtagebücher. Versicherungspilotprojekte, die Mietgebühren unter Codes für langlebige medizinische Geräte erstatten, sind im Gange und könnten häusliche Protokolle bis 2027 normalisieren. Diese Demokratisierung erweitert die Nutzerbasis, sichert den Verbrauchsmaterialumsatz und vertieft die Durchdringung des Marktes für Stoßwellentherapie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 35,30 % des globalen Umsatzes, da Orthopäden, Sportmediziner und Wundpflegepflegekräfte evidenzbasierte Protokolle einsetzen. Breakthrough-Device-Designierungen der FDA, wie die Focal One von EDAP TMS für Endometriose, beschleunigen die Portfoliodiversifizierung. Kardiovaskuläre Einsätze profitieren von einer starken Katheterlab-Infrastruktur, und Boston Scientific verzeichnete im ersten Quartal 2025 ein zweistelliges Wachstum bei IVL-Kathetern. Erstattungslücken bestehen fort, doch Pionierkliniken nutzen Ergebnisdaten, um lokale Abdeckung auszuhandeln und eine stetige Expansion im Markt für Stoßwellentherapie aufrechtzuerhalten.

Der asiatisch-pazifische Raum verzeichnet mit 11,22 % die schnellste CAGR, angetrieben durch alternde Bevölkerungen, steigendes verfügbares Einkommen und raschen Technologietransfer aus westlichen Märkten. Die chinesische Forschungsleistung rivalisiert mit den Vereinigten Staaten bei ESWT-Publikationen und fördert die heimische Geräteinnovation. Gesundheitsministerien in Japan und Südkorea finanzieren Pilotprogramme für das Management diabetischer Fußwunden, während Privatkrankenhäuser in Indien radiale Geräte für selbstzahlende sportmedizinische Dienstleistungen einsetzen. Gemeinschaftsunternehmen von Herstellern in Shenzhen und Seoul senken die Preispunkte und ermöglichen eine breitere Verbreitung in Krankenhäusern und Kliniken.

Europa hält eine robuste Nachfrage durch gut regulierte Medizinproduktewege und strenge Evidenzstandards aufrecht. Die öffentlichen Versicherer der Schweiz decken Prostata-HIFU ab und schaffen damit einen Präzedenzfall, der auf die Erstattung fokussierter ESWT übergreifen könnte. Deutsche Krankenkassen erstatten bis zu drei Plantarfasziitis-Sitzungen und unterstützen so ambulante Kliniken. Der Nahe Osten und Afrika, obwohl eine kleine Basis darstellend, zeigen wachsendes Interesse, da Golfstaaten Sport- und Wellnessinfrastruktur ausbauen. Lateinamerika gewinnt durch Fortbildungsmodule brasilianischer orthopädischer Gesellschaften an Dynamik, doch Währungsvolatilität und Importzölle dämpfen die unmittelbare Marktdurchdringung für Stoßwellentherapie.

Regulatorisches Umfeld

In den Vereinigten Staaten fallen Stoßwellentherapiegeräte je nach Verwendungszweck in mehrere FDA-Klassifizierungen. Extrakorporale Stoßwellengeräte zur Behandlung chronischer Wunden werden gemäß 21 CFR 878.4685 (Produktcode PZL) als Medizinprodukte der Klasse II reguliert, was einen 510(k)-basierten Zulassungsweg für freigegebene Wundversorgungssysteme und zugehöriges Zubehör unterstützt.

In Europa müssen Stoßwellentherapiesysteme, die als Medizinprodukte vermarktet werden, die Verordnung (EU) 2017/745 (MDR) einhalten, einschließlich einer Konformitätsbewertung gemäß den grundlegenden Sicherheits- und Leistungsanforderungen (GSPR) nach Anhang I. Klassifizierung und erforderlicher Nachweisumfang hängen von den geltend gemachten Zweckbestimmungen, der Invasivität und der Kontaktdauer ab. Bei Kombinationsangeboten aus Gerät und Arzneimittel bzw. Gerät und Biologikum, die die Stoßwellenabgabe mit Biologika in regenerativen Protokollen verbinden, erfolgt die FDA-Aufsicht über Kombinationsprodukte durch das Office of Combination Products, wobei der Primary Mode of Action (PMOA) das federführende Center (CDRH, CDER oder CBER) bestimmt und die integrierten Qualitätsmanagementanforderungen über alle Bestandteile hinweg prägt.

Wettbewerbslandschaft

Die Wettbewerbslandschaft vereint etablierte multinationale Konzerne mit agilen Herausforderern. EMS, Dornier MedTech und Storz Medical nutzen breite Kataloge, etablierte Meinungsführernetzwerke und globale Serviceteams, um ihren Krankenhausanteil zu halten. Die Übernahme von Shockwave Medical durch Johnson & Johnson für 13,1 Milliarden USD unterstreicht die strategische Absicht, kardiovaskuläre Nischen zu dominieren (jnj.com). Wettbewerber wie Boston Scientific und Medtronic erhöhen ihre Forschungs- und Entwicklungsbudgets, um ihren Anteil im wachstumsstarken Kardiologiesegment zu sichern.

Start-ups nutzen Portabilitätstrends. Unternehmen hinter dem PulseWave MiniWave sichern sich die FDA-Zulassung für den Verbrauchergebrauch, erschließen den Wellness-Kanal und veranlassen etablierte Anbieter, Heimmodelle schnell voranzutreiben. Patentanmeldungen konzentrieren sich auf intelligente Sensor-Handstücke, Energierückkopplungsschleifen und auf maschinellem Lernen basierende Dosierung, die eine engere Kontrolle der Ergebnisvariabilität verspricht. Weißer Fleck existiert in Neurologie, Veterinärmedizin und Ästhetik, wo begrenzte regulatorische Aufsicht kleineren Akteuren ermöglicht, frühe Marktpräsenz aufzubauen. Mittelgroße orthopädisch ausgerichtete Anbieter verfolgen regionale Distributorallianzen, um in Schwellenmärkte vorzudringen und Teile des Marktes für Stoßwellentherapie weiter zu fragmentieren.

Regulatorische Compliance, Servicereichweite und klinische Evidenzpipelines bestimmen die langfristige Positionierung. Unternehmen, die KI-Analytik, Telemonitoring und Erstattungsunterstützung bündeln, werden wahrscheinlich Premium-Preise erzielen und treue Kundenstämme aufbauen, was eine moderate Konsolidierung stärkt, aber Raum für spezialisierte Innovatoren lässt.

Marktführer im Bereich Stoßwellentherapie

EMS Electro Medical Systems SA

Olympus Corporation

Karl Storz SE & Co KG

Dornier MedTech GmbH

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Standardisierung von Protokollen und die Metrologie bleiben über muskuloskelettale, wundbezogene und aufkommende Indikationen hinweg eine klare Lücke mit unmittelbaren Auswirkungen auf Erstattungsdiskussionen und die Vergleichbarkeit zwischen mehreren Standorten. Im April 2026 wurde ein vorgeschlagenes einheitliches Rahmenwerk (OLTHEShockw) veröffentlicht, um zu vereinheitlichen, wie die Dosis der fokussierten extrakorporalen Stoßwellentherapie beschrieben und gemessen wird, und um die anhaltende Fragmentierung zwischen MPa und mJ/mm2 zu beheben, die zu bedienerabhängigen Ergebnissen und inkonsistentem Studiendesign beiträgt.

Die Geräteentwicklung konzentriert sich zudem auf verbesserte Präzision, Haltbarkeit und Anwendbarkeit bei der intravaskulären Lithotripsie, wo das Katheter-Crossing-Profil und die Lebensdauer des Emitters zentrale Leistungsbeschränkungen für die Behandlung verkalkter Läsionen darstellen. Patentveröffentlichungen im Januar 2026 beschrieben Katheteransätze, die auf höhere Schallleistung und längere Lebensdauer durch optimierte Zündspalt-Konfigurationen abzielen, und eine Anmeldung im April 2026 beschrieb Methoden zur näheren Positionierung von Stoßwellenemittern an der Zielläsion mittels expandierbarer Katheterkonzepte. Zusammen mit der Large-Cap-Konsolidierung im IVL-Bereich (Integration von Shockwave Medical durch Johnson & Johnson) deutet diese Kombination aus Standardisierungsarbeit und Geräteentwicklung auf einen kurzfristigen kommerziellen Schwerpunkt auf skalierbare Protokolle, besser wiederholbare Dosierung und Katheterdesigns der nächsten Generation für kardiologische Arbeitsabläufe hin, während sensible Segmente wie erektile Dysfunktion aufgrund begrenzter formaler Indikations- und Leitlinienunterstützung eingeschränkt bleiben.

Aktuelle Branchenentwicklungen

- April 2026: Ein führender IVL-Entwickler veröffentlichte ein vorgeschlagenes einheitliches Rahmenwerk namens OLTHEShockw, um zu vereinheitlichen, wie die Dosis in der fokussierten extrakorporalen Stoßwellentherapie beschrieben und gemessen wird. Das Rahmenwerk verankert die Standardisierung über Indikationen hinweg und legt eine gemeinsame Referenz für die Dosisangabe fest.

- April 2026: Ein führender IVL-Entwickler meldete Methoden zur näheren Positionierung von Stoßwellenemittern an der Zielläsion mittels expandierbarer Katheterkonzepte an. Die Anmeldung unterstreicht laufende Innovationen im Katheterdesign zur Verbesserung der Anwendbarkeit und des Energieeinsatzes in komplexen Gefäßanatomien.

- Januar 2026: Ein führender IVL-Entwickler veröffentlichte Patentoffenlegungen zu Katheteransätzen, die auf höhere Schallleistung und längere Emitterlebensdauer durch optimierte Zündspalt-Konfigurationen abzielen. Die Offenlegungen zeigen einen anhaltenden Fokus der Geräteentwicklung auf Haltbarkeit und Dosierungspräzision.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Stoßwellentherapie definiert als Umsätze, die aus Stoßwellentherapiesystemen für therapeutische Indikationen im Gesundheitswesen erzielt werden, zusammen mit zugehörigen Verbrauchsmaterialien, die für die Behandlung und den laufenden Betrieb der Systeme benötigt werden.

Umfangsausschlüsse: Dedizierte Systeme zur Nierenstein-Lithotripsie, Serviceverträge nach Ablauf der Garantie und als Stoßgeräte vermarktete Verbraucher-Perkussionsmassageprodukte werden in diesem Markt nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Technik

- Elektrohydraulische Stoßwellen

- Piezoelektrische Stoßwellen

- Radiale / Pneumatische Stoßwellen

- Elektromagnetische Stoßwellen

- Andere / Hybridtechniken

- Nach Anwendung

- Orthopädie & Sportverletzungen

- Kardiologie

- Urologie

- Dermatologie & Ästhetik

- Veterinärmedizin

- Neurologie & Schmerzbehandlung

- Nach Endnutzer

- Krankenhäuser

- Fach- & Sportmedizinkliniken

- Ambulante chirurgische Zentren

- Physiotherapie- & Rehabilitationszentren

- Häusliche Pflegeumgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung, wie die Stoßwellentherapie eingesetzt wird, wo sie verabreicht wird und welche Gerätetechnologien üblicherweise installiert sind, damit spätere Annahmen nicht von der tatsächlichen klinischen Praxis abweichen. Wir überprüfen öffentliche Quellen wie die FDA-Gerätedatenbanken, die US National Library of Medicine (ClinicalTrials.gov), Gesundheitsstatistiken der Weltgesundheitsorganisation und der OECD sowie relevante Leitlinienseiten medizinischer Fachgesellschaften, die typische Indikationen und Behandlungspfade erläutern.

Um diesen Kontext in Größenparameter umzuwandeln, werden breitere öffentliche Daten als unterstützende Signale verwendet, etwa Bevölkerungs- und Alterungsindikatoren der Weltbank sowie Indikatoren zur Kapazität des Gesundheitssystems, die von nationalen Gesundheitsministerien veröffentlicht werden. Unternehmensberichte, Investorenpräsentationen und glaubwürdige Presseinterviews helfen, Produktpositionierung, Preisspannen und Expansionsmuster nach Region zu validieren. Bei Bedarf ziehen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie Patentdatenbanken heran, um die Technologieakzeptanz und Aktivitäten in der Produktpipeline abzugleichen. Die oben genannten Quellen sind beispielhaft, und viele weitere Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Geräteherstellern, Vertriebspartnern, Kliniken- und Krankenhausabnehmern sowie klinischen Anwendern aus Orthopädie, Urologie, Sportmedizin und Rehabilitation erhoben. Da die Akzeptanz je nach Erstattung, Behandlungsort und Reife der installierten Basis variiert, decken wir APAC, EMEA und Amerika ab, um Nachfragesignale, Preisbewegungen und Nutzungsannahmen zu validieren, bevor die Modellergebnisse finalisiert werden.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | Führungskräfte (CXOs): 13 % | APAC: 45 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 29 % | EMEA: 30 % |

| Kleinere Anbieter: 20 % | Manager: 58 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-Down- und Bottom-Up-Ansatzes, bei dem die Behandlungsakzeptanz und die Kapazität der Versorgungsstandorte genutzt werden, um die adressierbare Nachfrage zu rekonstruieren, die dann nach Region in System- und Verbrauchsmaterialumsätze umgerechnet wird. Das Modell wird praxisnah gehalten, indem jeder Schritt an messbare Signale gekoppelt wird, damit es klar erklärt und bei sich ändernden Eingaben aktualisiert werden kann.

Zu den wichtigsten Eingaben zählen der Trend der installierten Basis für fokussierte und radiale Systeme, typische Behandlungen pro System nach Versorgungsumgebung, durchschnittliche Verkaufspreise und Rabattspannen für neue Systeme, Austauschzyklen und Anbindungsraten für Verbrauchsmaterialien (wie Spitzen und Applikatoren). Wir verfolgen zudem Nachfragetreiber wie die Fallzahlen muskuloskelettaler Patienten, das Wachstum von Physiotherapie- und Rehabilitationsketten sowie die Richtung von Leitlinien und Erstattung, sofern diese die Nutzung wesentlich verändert. Die Ergebnisse werden durch selektive Bottom-Up-Näherungen abgesichert, etwa stichprobenbasierte ASPs multipliziert mit geschätzten Einheitslieferungen aus Kanalprüfungen und Feedback von Vertriebspartnern, wobei Lücken durch konservative Bandbreiten behandelt werden, die nach Folgegesprächen eingeengt werden.

Für die Prognose wenden wir eine Szenarioanalyse an, die durch Expertenkonsens gestützt wird, wie schnell neue Indikationen, Portabilität und die Akzeptanz häuslicher Pflege in Nutzungsänderungen übersetzt werden. Die Annahmen werden regional anhand makroökonomischer Signale zu Gesundheitsausgaben und beobachteter Substitution zwischen elektrohydraulischen, piezoelektrischen, elektromagnetischen und radialen Plattformen einem Stresstest unterzogen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, einschließlich sichtbarer Installationsdynamik, Nutzungslogik nach Endnutzer und dem implizierten Umsatz pro System, damit Ausreißer frühzeitig erkannt werden können. Wenn eine Abweichung als wesentlich erscheint, wird der Treiber erneut überprüft, Umrechnungsfaktoren wie Behandlungen pro Gerät werden überarbeitet, und Quellen werden erneut kontaktiert, um zu bestätigen, ob die Veränderung struktureller oder vorübergehender Natur ist.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Eingaben, Berechnungen und Jahr-zu-Jahr-Veränderungen untersucht werden und die Erzählung an das angepasst wird, was die Zahlen zeigen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa Preisänderungen, regulatorische Veränderungen oder wichtige Produkteinführungen. Kurz vor der Auslieferung führt ein Analyst eine abschließende Überprüfung durch, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Marktgröße der Stoßwellentherapie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für die Stoßwellentherapie können weit voneinander abweichen, da die Abgrenzungen unterschiedlich gezogen werden und Annahmen wie Nutzung, Verbrauchsmaterialien und Preisgestaltung auf unterschiedlichen Zeitplänen aktualisiert werden. Die Vergleichstabelle macht diese Unterschiede besser erkennbar, insbesondere wenn Quellen unterschiedliche Basisjahre wählen.

Die Tabelle verweist auf einen häufigen Ursachenfaktor der Lücke, nämlich ob die Zählung auf therapeutische Stoßwellensysteme und erforderliches Zubehör beschränkt ist oder ob angrenzende Kategorien eingeschlossen werden. Im Modell von Mordor Intelligence umfasst der Markt therapeutische Systeme sowie benötigte Einweg-Spitzen und Software-Updates, und er schließt dedizierte Nierenstein-Lithotripter, Serviceverträge nach Ablauf der Garantie und rezeptfreie Perkussionsprodukte aus, was erklärt, warum einige veröffentlichte Gesamtwerte höher oder niedriger liegen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,71 Mrd. USD (2025) | |

| Globaler Marktforschungsverlag A | 2,29 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint einen breiteren Umsatzbereich rund um die Bereitstellung der Stoßwellentherapie zu erfassen, was den Ausgangswert im Vergleich zu einer Definition aus Systemen plus erforderlichen Verbrauchsmaterialien erhöhen kann. |

| Branchenforschungsgruppe B | 1,43 Mrd. USD (2024) | Wendet wahrscheinlich konservativere Akzeptanz- oder Nutzungsannahmen über Indikationen und Versorgungsstandorte hinweg an, was die implizierte Umsatzerfassung für dasselbe Jahr senken kann. |

Insgesamt erklärt sich der Großteil der Abweichung durch das, was gezählt wird und wann wichtige Eingaben aktualisiert werden, und nicht durch arithmetische Unterschiede. Unsere Methode bleibt nachvollziehbar an die Logik der installierten Basis, Behandlungen pro System und ASP-Bandbreiten gebunden, was die Schritte der Größenbestimmung wiederholbar und bei Aktualisierungen leichter überprüfbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Stoßwellentherapie?

Der Markt steht im Jahr 2026 bei 1,87 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 9,13 % über 2026–2031 einen Wert von 2,89 Milliarden USD zu erreichen.

Welches Techniksegment führt den Markt an?

Radiale Druckwellengeräte führen mit einem Umsatzanteil von 40,45 %, bevorzugt aufgrund ihrer Erschwinglichkeit und Benutzerfreundlichkeit.

Warum gilt die Kardiologie als die am schnellsten wachsende Anwendung?

Die intravaskuläre Lithotripsie behandelt verkalkte arterielle Läsionen effektiv und treibt die Kardiologie bis 2031 auf eine CAGR von 12,95 %.

Wie beeinflussen häusliche Pflegeumgebungen das Marktwachstum?

Von der FDA zugelassene tragbare Geräte ermöglichen es Patienten, die Therapie selbst anzuwenden, was eine CAGR von 14,35 % im Segment der häuslichen Pflege antreibt.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 11,22 %, unterstützt durch Investitionen im Gesundheitswesen, alternde Bevölkerungen und lokale Fertigung.

Seite zuletzt aktualisiert am: