Marktgröße und Marktanteil für Team-Collaboration-Tools

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

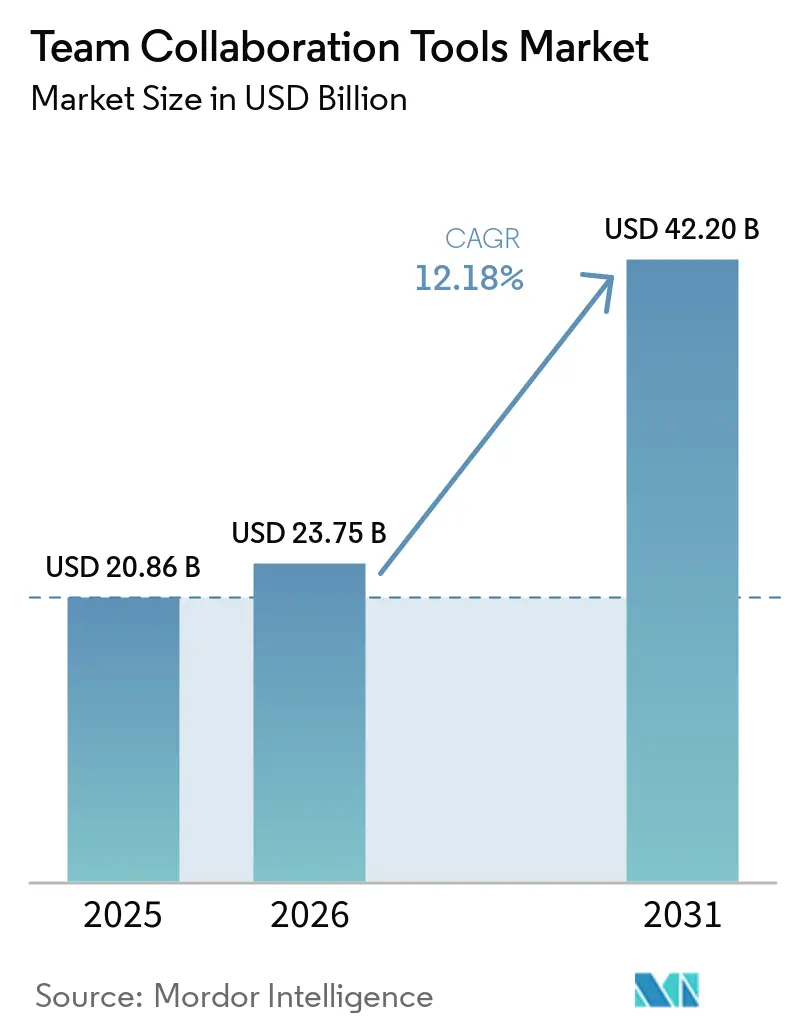

| Marktgröße (2026) | 23.75 Milliarden US-Dollar |

| Marktgröße (2031) | 42.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Team-Collaboration-Tools von Mordor Intelligence

Die Marktgröße für Team-Collaboration-Tools wird voraussichtlich von USD 20,86 Milliarden im Jahr 2025 auf USD 23,75 Milliarden im Jahr 2026 steigen und bis 2031 USD 42,2 Milliarden erreichen, mit einer CAGR von 12,18 % über den Zeitraum 2026–2031. Die Nachfrage wird durch den raschen Rollout generativer KI-Assistenten angetrieben, die Gespräche zusammenfassen, Inhalte übersetzen und Routineaufgaben automatisieren, was die Produktivität von Wissensarbeitern steigert, ohne den Personalbestand zu erweitern. Kostenempfindliche kleine und mittlere Unternehmen (KMU) skalieren die Einführung schneller als Großunternehmen, da modulare Pay-per-Seat-Preismodelle die Kaufzyklen verkürzen. Gleichzeitig gestalten Datensouveränitätsgesetze die Beschaffung um und drängen viele Organisationen zu hybriden Architekturen, die sensible Informationen auf lokalen Servern halten, während sie Cloud-KI für Produktivitätsgewinne nutzen. Anbieter reagieren mit souveränen Cloud-Regionen, produktinternen Einwilligungs-Workflows und strengeren Zero-Trust-Sicherheitskontrollen, die allesamt zusätzliche Dienstleistungserlösströme schaffen. Die Wettbewerbsdynamik konzentriert sich auf Ökosystem-Lock-in-Plattformen, die Chat, Meetings, Whiteboards und Arbeitsmanagement in einer einzigen Lizenz bündeln und Einzellösungen verdrängen, während Disruptoren, die offener integrieren, weiterhin Abteilungsbudgets gewinnen.

Wichtigste Erkenntnisse des Berichts

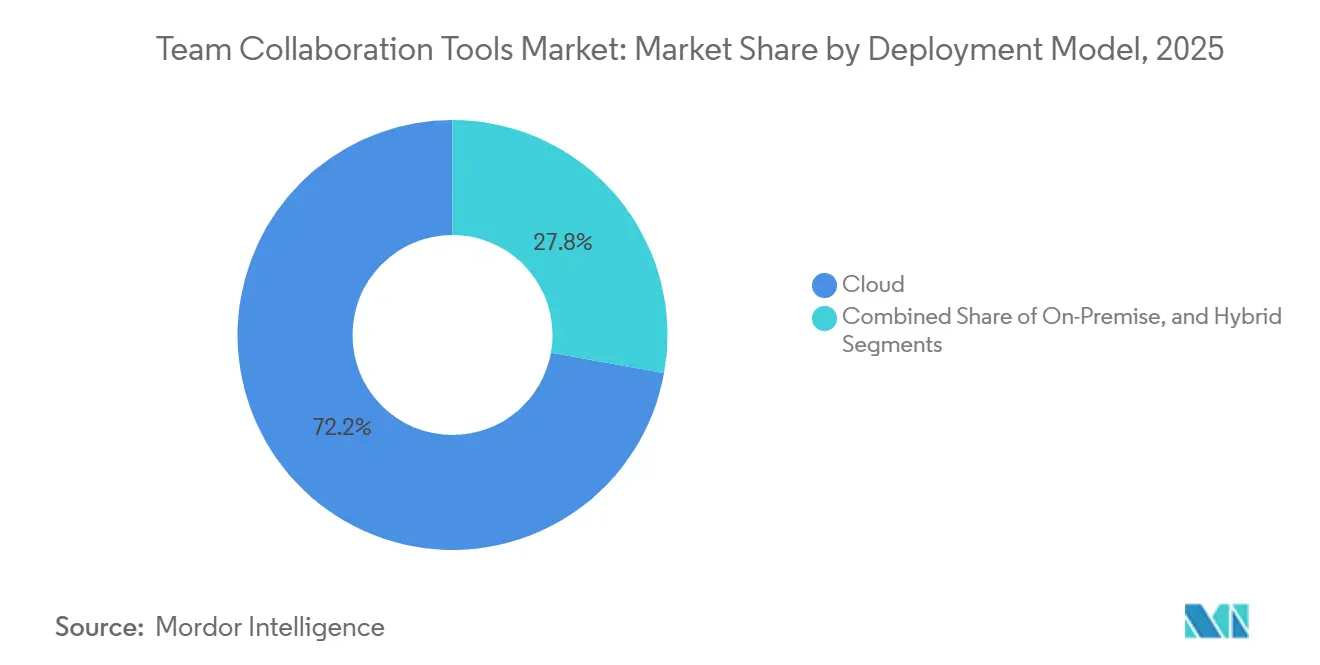

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 einen Marktanteil von 72,17 % am Markt für Team-Collaboration-Tools, während hybride Konfigurationen bis 2031 mit einer CAGR von 12,86 % voranschreiten.

- Nach Unternehmensgröße hielten KMU im Jahr 2025 einen Anteil von 58,58 % an den Ausgaben für Team-Collaboration-Tools, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 12,96 % wachsen.

- Nach Softwaretyp führten Kommunikations- und Koordinationstools mit einem Anteil von 41,29 % an der Marktgröße für Team-Collaboration-Tools im Jahr 2025, während Whiteboarding-Plattformen voraussichtlich das schnellste Wachstum mit einer CAGR von 12,73 % im Zeitraum 2026–2031 verzeichnen werden.

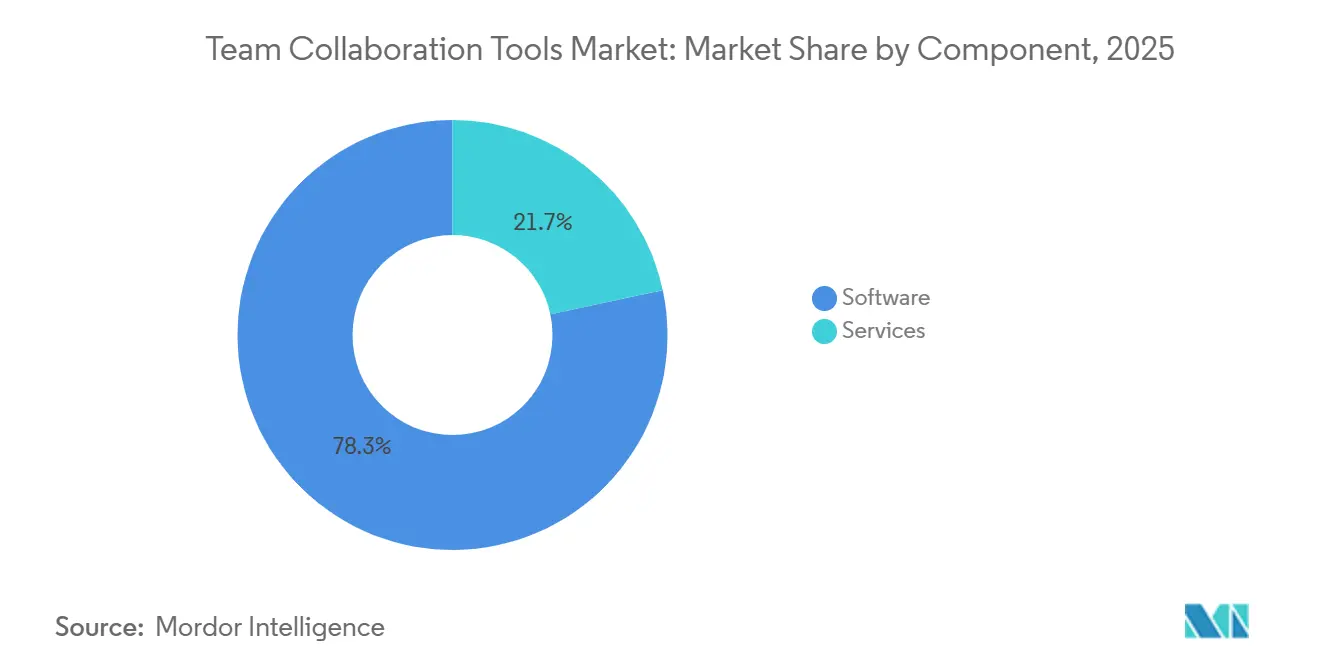

- Nach Komponente entfiel auf Software im Jahr 2025 ein Umsatzanteil von 78,33 %, doch Dienstleistungen werden aufgrund komplexer KI-Workflow-Implementierungen mit einer CAGR von 13,03 % steigen.

- Nach Endnutzerbranche entfiel auf Informationstechnologie und Telekommunikation im Jahr 2025 ein Anteil von 27,01 % an der Marktgröße für Team-Collaboration-Tools, während das Gesundheitswesen bis 2031 mit einer CAGR von 12,59 % voranschreitet.

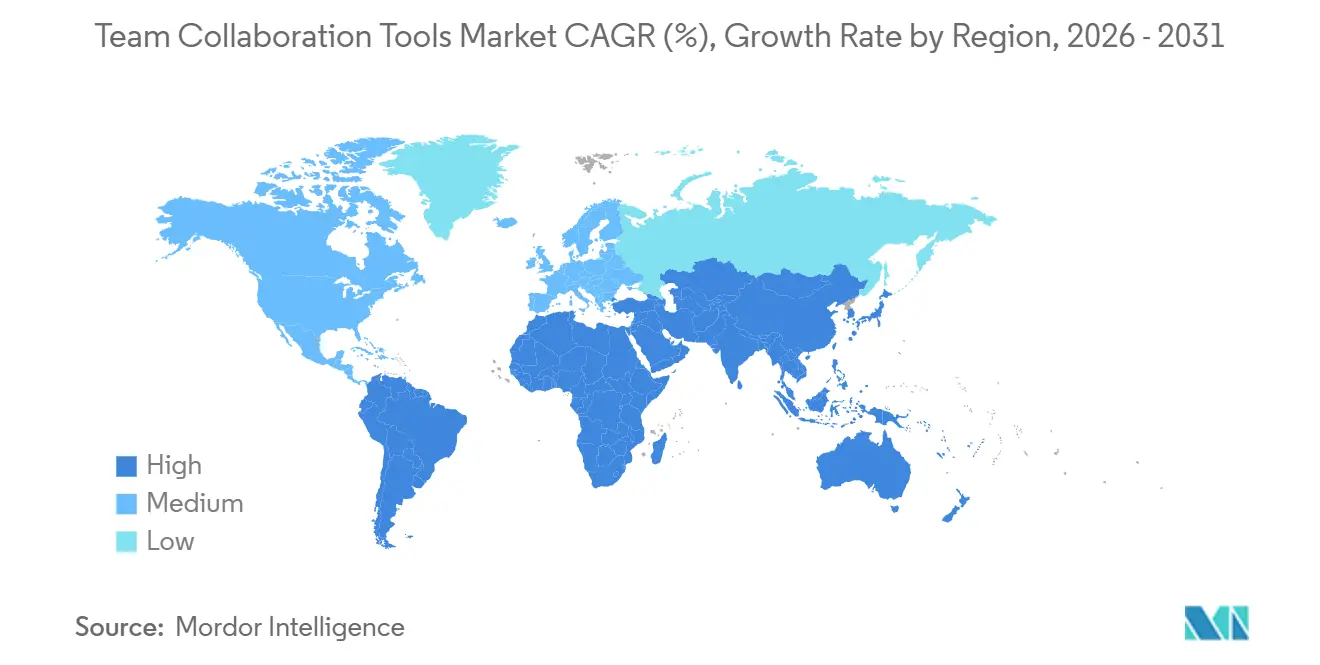

- Nach Geografie führte Nordamerika den Markt für Team-Collaboration-Tools mit einem Anteil von 39,29 % im Jahr 2025 an, während der asiatisch-pazifische Raum von 2026 bis 2031 mit einer CAGR von 13,22 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Team-Collaboration-Tools

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg hybrider und asynchroner Arbeitsmodelle | +2.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung der SaaS-Beschaffungszyklen bei KMU | +2.30% | Global, am stärksten in nordamerikanischen und asiatisch-pazifischen KMU-Segmenten | Kurzfristig (≤2 Jahre) |

| Generative-KI-Plug-ins zur Steigerung der Produktivität je Nutzer | +3.10% | Nordamerika und Europa als frühe Anwender, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Mitarbeitererfahrungs-Plattformen (EX) | +1.60% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| In-App-Workflow-Automatisierung zur Reduzierung von Kontextwechseln | +1.90% | Global, mit führender Unternehmenseinführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Kollaborationsanalysen zur Quantifizierung des ROI von Wissensarbeitern | +1.20% | Nordamerika und Europa, begrenzte Durchdringung in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg hybrider und asynchroner Arbeitsmodelle

Unternehmen gestalten digitale Arbeitsplätze neu, damit Mitarbeiter, die über 8–12 Zeitzonen verteilt sind, ohne endlose Live-Meetings zusammenarbeiten können. Asynchrone Funktionen wie Thread-Diskussionen, Videoclips und KI-generierte Zusammenfassungen sind zu unverzichtbaren Merkmalen geworden, die von 68 % der verteilten Teams als ausschlaggebend bei der Plattformauswahl genannt werden.[1]Slack Technologies, „The State of Work 2025”, slack.com Die Nutzung von Slack Clips verdreifachte sich zwischen dem ersten Quartal 2025 und dem ersten Quartal 2026, da Manager tägliche Stand-ups durch kurze Videoupdates ersetzten, die Kollegen auf Abruf ansehen konnten. Produktivitätsstudien zeigen, dass 81 % der Mitarbeiter in asynchronen Umgebungen sich effektiver fühlen, verglichen mit 52 % in meetingintensiven Umgebungen. Der Übergang zu einer dokumentationszentrierten Kultur erhöht jedoch den Schulungsbedarf, was wiederum das Wachstum der Dienstleistungserlöse fördert. Compliance-Rahmenwerke wie ISO 27001 beeinflussen nun die Toolauswahl, da asynchrone Aufzeichnungen Prüfungsstandards erfüllen müssen.[2]Internationale Organisation für Normung, „ISO 27001:2022”, iso.org

Beschleunigung der SaaS-Beschaffungszyklen bei KMU

Modulare Preisgestaltung hat Kaufentscheidungen für viele KMU von neun Monaten auf unter neunzig Tage verkürzt und ermöglicht den parallelen Test mehrerer Collaboration-Suiten.[3]Asana Inc., „Investor Presentation 2025”, asana.com Eine McKinsey-Studie aus dem Jahr 2025 ergab, dass Unternehmen, die modulare SaaS-Stacks einführten, ihre IT-Kosten um 18–22 % senkten.[4]McKinsey, „The State of AI 2025”, mckinsey.com Flexibilität bringt Komplexität mit sich: Unternehmen, die mehr als zehn Apps gleichzeitig nutzen, berichten von einer um 30 % höheren Mitarbeiterfrustration, was die Nachfrage nach Integrations-Hubs wie Workato ankurbelt, die Benachrichtigungen konsolidieren. Der Markt für Team-Collaboration-Tools spaltet sich daher auf, wobei KMU Geschwindigkeit schätzen, während Großunternehmen sich auf Governance konzentrieren.

Generative-KI-Plug-ins zur Steigerung der Produktivität je Nutzer

Frühe Anwender dokumentierten innerhalb eines Jahres nach der Aktivierung von KI-Copiloten, die in Collaboration-Apps eingebettet sind, Umsatzsteigerungen von 27 % und Kostensenkungen von 21 %. Microsoft-Forschungen zeigen, dass Copilot-Nutzer monatlich 4–6 Stunden zurückgewinnen, hauptsächlich durch automatisch generierte E-Mail-Entwürfe und Dokumentgliederungen. Zoom berichtet, dass 74 % der Führungskräfte täglich mindestens eine Stunde durch automatisierte Meeting-Zusammenfassungen einsparen. Dennoch haben nur 38 % der Unternehmen KI im Jahr 2025 für alle Mitarbeiter aktiviert, da Bedenken hinsichtlich Halluzinationen bestehen. Anbieter, die Konfidenzwerte und Quellenangaben anzeigen, sind am besten positioniert, um vorsichtige Branchen wie Finanzen und Gesundheitswesen zu gewinnen.

Wachsender Fokus auf Mitarbeitererfahrungs-Plattformen

Angespannte Arbeitsmärkte veranlassen Arbeitgeber, das digitale Engagement zu verbessern, was zur Konsolidierung von Chat-, Lern- und Wellness-Tools unter einheitlichen Erfahrungs-Hubs führt. Asanas KI-Teammitglieder priorisieren Aufgaben autonom und positionieren die Plattform als EX-Nervenzentrum statt als Projekttracker. Atlassians Rovo KI reduziert die Informationssuchzeit um bis zu 50 %, was in wissensintensiven Branchen von großem Nutzen ist. PwC stellte fest, dass Unternehmen mit hohen EX-Kennzahlen eine um 22 % niedrigere Fluktuation und eine um 18 % höhere Kundenzufriedenheit aufweisen. Der Aufbau dieser Hubs erfordert tiefe Integrationen mit HR- und Lernsystemen, was das schnellere Wachstum von Dienstleistungen im Vergleich zu Software erklärt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schatten-IT und Ausbreitung von Multi-Tool-Nutzung erhöhen die Gesamtbetriebskosten des CIO | -1.80% | Global, am akutesten in nordamerikanischen und europäischen Unternehmen | Kurzfristig (≤2 Jahre) |

| Zunehmende Anforderungen an Datensouveränität und Datenspeicherort | -2.10% | Europa (DSGVO, DORA), asiatisch-pazifischer Raum (China PIPL, Indien DPDP), aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei hyperscaligen Ökosystemen | -1.30% | Global, insbesondere Großunternehmen betreffend | Langfristig (≥4 Jahre) |

| Zunehmende Datenschutzklagen wegen Meeting-Transkripten und -Aufzeichnungen | -0.90% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schatten-IT und Ausbreitung von Multi-Tool-Nutzung erhöhen die Gesamtbetriebskosten des CIO

Die unbefugte Nutzung von Verbraucher-Apps erhöht die Unternehmens-Lizenzierungs-, Integrations- und Sicherheitskosten um bis zu 40 %. Im Durchschnitt betreiben Organisationen vierzehn Collaboration-Produkte, verwalten aber offiziell nur sechs, sodass acht in einer Grauzone inkonsistenter Richtliniendurchsetzung verbleiben. Jede zusätzliche Plattform verbraucht Budget für API-Wartung und Nutzersupport und lenkt Mittel von Innovationen ab. Anbieter bieten nun kuratierte Marktplätze an, auf denen Mitarbeiter vorab genehmigte Integrationen selbst installieren können, wobei der Schwerpunkt auf Governance-Rahmenwerken statt auf vollständiger Sperrung liegt.

Zunehmende Anforderungen an Datensouveränität und Datenspeicherort

Vorschriften wie die EU-DORA und Chinas PIPL verpflichten Anbieter zur lokalen Datenspeicherung, was die Infrastrukturausgaben um 30–50 % erhöht und globale Feature-Roadmaps fragmentiert. Indiens DPDP-Gesetz von 2024 fügt eine weitere Rechtsordnung hinzu, die eine landesinterne Speicherung und Löschrechte innerhalb von 30 Tagen erfordert. Regionale Spezialisten wie Cybozu und Zoho, die für Einzelland-Deployments konzipiert sind, gewinnen Marktanteile, da sie Compliance auf Code-Ebene einbetten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Architekturen gewinnen an Bedeutung

Hybride Lösungen expandierten bis 2031 mit einer CAGR von 12,86 %, dem schnellsten Wert unter den Bereitstellungstypen. Während Cloud dank niedriger Vorabkosten im Jahr 2025 weiterhin 72,17 % des Marktanteils für Team-Collaboration-Tools kontrollierte, veranlassten regulatorische Hürden Banken und Regierungen dazu, bestimmte Workloads vor Ort zu behalten. Microsoft berichtete, dass hybride Konfigurationen im Jahr 2026 34 % der neuen Teams-Unternehmensabschlüsse ausmachten, gegenüber 22 % im Vorjahr. Dieser wachsende Anteil an der Marktgröße für Team-Collaboration-Tools veranschaulicht, wie Organisationen souveräne Datenkontrolle mit cloudbasierten KI-Funktionen in Einklang bringen.

Die Nachfrage nach echter Datenmobilität treibt Anbieter dazu an, in Edge-Appliances und föderierte Identitätsdienste zu investieren, die es ermöglichen, dass Meeting-Aufzeichnungen auf lokaler Hardware gespeichert werden, während Transkriptionen in der öffentlichen Cloud verarbeitet werden. Kleinere Anbieter haben Schwierigkeiten, solche Dual-Stack-Entwicklungen zu finanzieren, was die Lücke zwischen hyperscaligen Plattformen und Nischenangeboten vergrößert. Da immer mehr Regionen Datenlokalisierungsgesetze verabschieden, wird Hybrid wahrscheinlich von der Ausnahme zur Regel werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU treiben das Mengenwachstum an

KMU hielten im Jahr 2025 einen Ausgabenanteil von 58,58 % und werden voraussichtlich Großunternehmen mit einer CAGR von 12,96 % übertreffen. Die Marktgröße für Team-Collaboration-Tools bei KMU steigt teilweise, weil funktionsmodulare SaaS-Stufen Kapitalausgabenhürden beseitigen. Flexible monatliche Lizenzierung ermöglicht es kleinen Unternehmen, drei oder vier Plattformen gleichzeitig zu testen, oft in Kombination von Slack-Messaging mit Asana-Aufgaben und Miro-Whiteboards.

Kosteneinsparungen können erheblich sein – McKinsey bezifferte IT-Ausgabenreduzierungen auf bis zu 22 % für modulare Anwender –, aber die Ausbreitung von Tools mindert diese Gewinne, wenn Integrationsrahmenwerke hinterherhinken. Anbieter, die KMU umwerben, liefern daher schlüsselfertige Automatisierungsvorlagen, die keine Programmierung erfordern. Großunternehmen hingegen priorisieren die Konsolidierung mit suite-artigen Produkten von Microsoft oder Atlassian und akzeptieren eine moderat langsamere Innovation im Gegenzug für Single-Vendor-Governance.

Nach Softwaretyp: Whiteboarding-Plattformen stören traditionelle Hierarchien

Kommunikations- und Koordinationssoftware führte im Jahr 2025 mit einem Anteil von 41,29 %, doch Whiteboarding- und Ideenfindungstools werden voraussichtlich bis 2031 mit einer CAGR von 12,73 % stark wachsen, da asynchrones Brainstorming Echtzeit-Meetings verdrängt. Die Marktgröße für Team-Collaboration-Tools im Bereich digitaler Arbeitsflächen wächst, weil Produktmanager, UX-Designer und agile Coaches unendliche Boards gegenüber statischen Präsentationsfolien bevorzugen.

Konvergenz verwischt Kategoriengrenzen: Slack fügte Canvas-Dokumente hinzu, Notion integrierte Datenbanken und Projektboards, während Miro nativen Video-Chat aufbaute. Funktionsüberschneidungen kommen Kunden zugute, indem sie die Lizenzanzahl reduzieren, zwingen Anbieter jedoch dazu, sich durch KI-gestützte Erkenntnisse, semantische Suche und vorgefertigte Workflow-Bibliotheken zu differenzieren, anstatt durch Kern-Chat- oder Videofunktionalität.

Nach Komponente: Dienstleistungserlöse spiegeln Implementierungskomplexität wider

Software dominierte im Jahr 2025 mit einem Umsatzanteil von 78,33 %, doch Dienstleistungen steigen mit einem Tempo von 13,03 %, da KI-Workflows, Single Sign-on und Compliance-Mapping die Deployment-Komplexität erhöhen. Unternehmen, die Microsoft Copilot implementierten, gaben zwischen USD 150.000 und USD 250.000 für Change-Management- und Prompt-Engineering-Curricula aus, was eine Verlagerung hin zu Beratungsausgaben verdeutlicht.

Der Marktanteil für Team-Collaboration-Tools bei Systemintegratoren steigt, da globale Beratungsunternehmen Multi-Regionen-Rollouts effizienter skalieren können als herstellereigene Professional-Services-Abteilungen. Folglich erzielen Plattformanbieter mit robusten Partnernetzwerken, wie Microsoft und Salesforce, indirektes Umsatzwachstum, da Integratoren auf ihren APIs aufbauen.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumssegment

Informationstechnologie und Telekommunikation behielten im Jahr 2025 die größte Zuteilung mit 27,01 %, doch das Gesundheitswesen verzeichnet bis 2031 die schnellste CAGR von 12,59 %. HIPAA-konforme Nachrichtenübermittlung, Telemedizin-Workflows und die Koordination klinischer Studien an mehreren Standorten unterstützen die Einführung. Die Marktgröße für Team-Collaboration-Tools in Krankenhäusern wächst, da Initiativen zur Fernpatientenüberwachung und digitalen Patientenaufnahme über die Pandemiezeit hinaus fortbestehen.

Banken und Versicherungen investieren ebenfalls stark aufgrund der operationellen Resilienzregeln der DORA, die unveränderliche Protokolle und granulare Zugriffskontrollen erfordern. Bildung, Einzelhandel und öffentlicher Sektor zeigen ein stetiges, aber geringeres Wachstum, das durch Budgets und Beschaffungszyklen eingeschränkt wird. Anbieter, die branchenspezifische Compliance einbetten können, wie TigerConnect im Gesundheitswesen, gewinnen Aufträge gegenüber generischen Plattformen mit Compliance-Add-ons.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,29 % des Umsatzes. Die Einführung von KI-Add-ons wie Microsoft Copilot und Slack AI überstieg bei Fortune-500-Unternehmen 40 %, doch das Gesamtwachstum verlangsamt sich auf eine CAGR von 11,8 %, da die Nutzerdurchdringung die Sättigung erreicht. Anbieter konzentrieren sich auf die Steigerung des durchschnittlichen Umsatzes pro Seat durch Premium-KI- und Governance-Module. Kanada und Mexiko wachsen etwas schneller als die Vereinigten Staaten, repräsentieren zusammen aber immer noch weniger als ein Sechstel der regionalen Ausgaben.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,22 %. Indiens DPDP-Gesetz fördert den Aufbau lokaler Rechenzentren und hilft dem inländischen Anbieter Zoho, etwa ein Fünftel des KMU-Segments zu sichern. China bleibt zwischen inländischen Suiten wie DingTalk und globalen Tools, die in PIPL-konformen abgeschotteten Partitionen betrieben werden, gespalten. Japans bescheidenere CAGR von 11,2 % spiegelt die kulturelle Präferenz für persönliche Interaktionen wider, obwohl Low-Code-Workflow-Builder von Cybozu ältere Unternehmen zu digitalen Prozessen drängen. Südostasiatische Länder verzeichnen ein Wachstum von fast 14 %, da Regierungen die Digitalisierung vorschreiben.

Europa hält 24–26 % der Marktgröße für Team-Collaboration-Tools und wächst mit einer CAGR von 11,5 %, stark geprägt durch die DSGVO und DORA. Deutschland, das Vereinigte Königreich und Frankreich tragen 60 % der kontinentalen Ausgaben bei und priorisieren Datenspeicherortgarantien gegenüber dem Preis. Osteuropäische Outsourcing-Hubs übernehmen Collaboration-Suiten schnell, um grenzüberschreitende Entwicklerteams zu verwalten. Der Nahe Osten und Afrika zusammen halten ein mittleres Wachstum von 12 %, angeführt von Smart-City-Programmen der Vereinigten Arabischen Emirate und der Digitalisierung des südafrikanischen Finanzsektors. Südamerika liegt mit einer CAGR von knapp 12 % leicht dahinter, wobei Brasilien den Löwenanteil ausmacht.

Wettbewerbslandschaft

Die fünf größten Anbieter Microsoft, Salesforce (Slack), Google, Atlassian und Zoom kontrollieren schätzungsweise 55–60 % des Umsatzes im Jahr 2026, was dem Markt für Team-Collaboration-Tools eine moderate Konzentration verleiht. Diese etablierten Anbieter bündeln Chat, Meetings, Inhalte und KI in Plattformabonnements, die die Wechselkosten erhöhen. Microsoft allein meldete im Jahr 2025 siebenundvierzig KI-Collaboration-Patente an, was die Absicht signalisiert, die Intelligenzschicht zu dominieren.

Herausforderer wie Notion, ClickUp und Miro wachsen jährlich um 15–20 % bei den Nutzern, indem sie disparate Workflows in einzelne Arbeitsflächen zusammenführen und für Abteilungen aggressiv preisen. Open-Source- oder selbst gehostete Optionen wie Basecamp ziehen datenschutzbewusste Kunden an, die Multi-Tenant-Clouds nicht vertrauen wollen. Vertikale Spezialisten, beispielsweise TigerConnect im Gesundheitswesen oder Symphony im Finanzbereich, sichern sich Positionen, wo regulatorische Nuancen wichtiger sind als Funktionsbreite.

Strategische Schwerpunkte drehen sich zunehmend um KI. Anbieter, die generative Funktionen in Kern-Workflows integrieren, erzielen eine deutlich höhere Nettoumsatzbindung als solche, die KI hinter zusätzlichen Gebühren verbergen. Die Compliance-Grundlage steigt, wobei 78 % der Unternehmenskäufer im Jahr 2025 Drittanbieter-Sicherheitszertifizierungen wie SOC 2 und ISO 27001 fordern. Infolgedessen gewichten Plattform-Roadmaps Sicherheits- und Datenschutz-Upgrades gleichwertig mit neuen Nutzerfunktionen.

Marktführer für Team-Collaboration-Tools

Microsoft Corporation

Slack Technologies Inc.

Smartsheet Inc.

Asana Inc.

Atlassian Corporation PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Atlassian veröffentlichte Rovo AI, einen generativen Assistenten, der die Suche über Jira, Confluence und Drittanbieter-Tools vereinheitlicht, nach einer sechsmonatigen Beta-Phase mit 500 Unternehmen.

- Dezember 2025: Slack führte Work Objects ein, eine strukturierte Datenschicht, die Workflow-Tracking in Chat-Kanäle einbettet und die Tool-Ausbreitung bei frühen Anwendern um ein Viertel reduziert.

- November 2025: Zoom kooperierte mit OpenAI, um GPT-4 in den KI-Begleiter für Echtzeit-Zusammenfassungen und Stimmungseinblicke zu integrieren, mit Fokus auf compliance-bewusste Branchen.

- Oktober 2025: Asana stellte KI-Teammitglieder vor, die Aufgaben autonom priorisieren und Hindernisse eskalieren, wodurch die Verwaltungszeit von Projektmanagern um bis zu 30 % reduziert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Team-Collaboration-Tools als cloudbasierte oder On-Premise-Software, die auf Lizenz- oder Abonnementbasis verkauft wird und es Gruppen ermöglicht, Nachrichten auszutauschen, Audio- oder Videomeetings abzuhalten, Dateien zu teilen und Aufgaben in einem einzigen digitalen Arbeitsbereich zu verfolgen, unabhängig von Standort oder Gerät.

Ausschluss aus dem Umfang: Eigenständige PBX-Hardware, dedizierte Konferenzanlagen und reine Dateisynchronisierungsdienstprogramme sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Softwaretyp

- Kommunikations- und Koordinationssoftware

- Konferenzsoftware

- Projekt- und Aufgabenmanagement-Suiten

- Whiteboarding- und Ideenfindungsplattformen

- Nach Komponente

- Software

- Dienstleistungen

- Nach Endnutzerbranche

- Informationstechnologie und Telekommunikation

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- Bildung

- Einzelhandel und E-Commerce

- Öffentlicher Sektor und Behörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktmanager bei führenden Plattformen, Chief Information Officers in Großunternehmen und Managed-Service-Partner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche bestätigten Abwanderungsraten, Feature-Attach-Raten und lokale Preisanpassungen, die Dokumente allein nicht hätten aufdecken können.

Sekundärforschung

Wir haben zunächst die globale digitale Belegschaft anhand von Breitbanddaten der Internationalen Fernmeldeunion, IKT-Nutzungserhebungen von Eurostat und Fernarbeitsstudien des Statistikamts der Vereinigten Staaten für Arbeit dimensioniert. Offene Veröffentlichungen der Software and Information Industry Association und der Asia Cloud Computing Association enthüllten Einführungsauslöser, und Unternehmenseinreichungen sowie D&B Hoovers und Dow Jones Factiva zeigten Umsatzaufteilungen und Preisspannen. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Datensätze flossen in unsere Evidenzbasis ein.

Ein zweiter Durchlauf sammelte Laptop- und Webcam-Lieferdaten, die Versorgungsengpässe in Schwellenländern aufzeigten und es uns ermöglichten, Seat-Annahmen an die tatsächliche Hardware-Verfügbarkeit zu knüpfen.

Marktgrößenbestimmung und Prognose

Wir konvertieren globale Wissensarbeiter in einen adressierbaren Seat-Pool, wenden verifizierte Durchdringungsquoten für Cloud-Suiten an und testen die Ergebnisse anhand selektiver Bottom-up-Anbieterumsatz-Rollups. Zu den Schlüsselvariablen gehören durchschnittliche monatliche Abonnementgebühren, Verbreitung von Hybridarbeit, mobile Breitbandreichweite, KI-Feature-Einführung und KMU-Cloud-Ausgaben. Ein multivariates Regressionsmodell erzeugt fünf Pfade, und unsere Analysten, geleitet durch vierteljährliche Primärgespräche, wählen die wahrscheinlichste Trajektorie, bevor sie etwaige Lücken ausgleichen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Analytikerprüfungen, bei denen Anomalien erneut abgefragt und korrigiert werden. Berichte werden jährlich aktualisiert, und bedeutende Ereignisse wie wegweisende Fusionen oder Preisanpassungen lösen Zwischenaktualisierungen aus.

Warum Mordors Ausgangsbasis für Team-Collaboration-Tools dauerhaftes Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen den Markt unterschiedlich abgrenzen, auf separaten Kalendern aktualisieren oder auf ungeprüfte Multiplikatoren zurückgreifen. Externe Studien setzen 2024-Werte zwischen etwa USD 18,60 Milliarden und USD 36,11 Milliarden an, während Mordor USD 23,75 Milliarden für 2025 ausweist. Unser disziplinierter Umfang und die jährliche Neukalibrierung halten die Varianz gering.

Zu den wichtigsten Unterschiedstreibern gehören, ob professionelle Dienstleistungen eingerechnet werden, ob Unified-Communication-Hardware gebündelt ist und welches Basisjahr der jeweilige Herausgeber bevorzugt.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 23,75 Mrd. (2025) | ||

| USD 36,11 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt Konferenz-Hardware und unternehmensweite soziale Netzwerke |

| USD 18,60 Mrd. (2024) | Forschungsverlag B | Schließt Implementierungsdienstleistungen und Freemium-Konversionen aus |

| USD 17,15 Mrd. (2021) | Regionales Unternehmen C | Verwendet eine Belegschaftsbasis aus der Zeit vor der Pandemie ohne Hybrid-Aufwertung |

Zusammengenommen zeigt der Vergleich, dass unser sorgfältig abgegrenzter Umfang, primär validierte Variablen und ein disziplinierter Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Team-Collaboration-Tools bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 42,2 Milliarden erreichen.

Wie schnell wird der Markt für Team-Collaboration-Tools zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er in diesem Zeitraum eine CAGR von 12,18 % verzeichnen wird.

Welches Bereitstellungsmodell expandiert am schnellsten?

Hybride Architekturen schreiten bis 2031 mit einer CAGR von 12,86 % voran, da Organisationen Cloud-KI mit Datensouveränität in Einklang bringen.

Warum übernehmen KMU Collaboration-Tools schneller als Großunternehmen?

Modulare Pay-per-Seat-Preisgestaltung verkürzt Beschaffungszyklen und ermöglicht es KMU, Lösungen kostengünstig zu erproben und schnell zu skalieren.

Welche Endnutzerbranche zeigt das höchste Wachstumspotenzial?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 12,59 %, da HIPAA-fähige Plattformen Telemedizin und klinische Studien an mehreren Standorten ermöglichen.

Welcher regionale Markt wächst am schnellsten?

Der asiatisch-pazifische Raum, angetrieben durch Datenspeicherortgesetze in Indien und China, expandiert bis 2031 mit einer CAGR von 13,22 %.

Seite zuletzt aktualisiert am: