Apothekenverwaltungssystem-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 116.45 Milliarden US-Dollar |

| Marktgröße (2031) | 236.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Apothekenverwaltungssystem-Marktanalyse von Mordor Intelligence

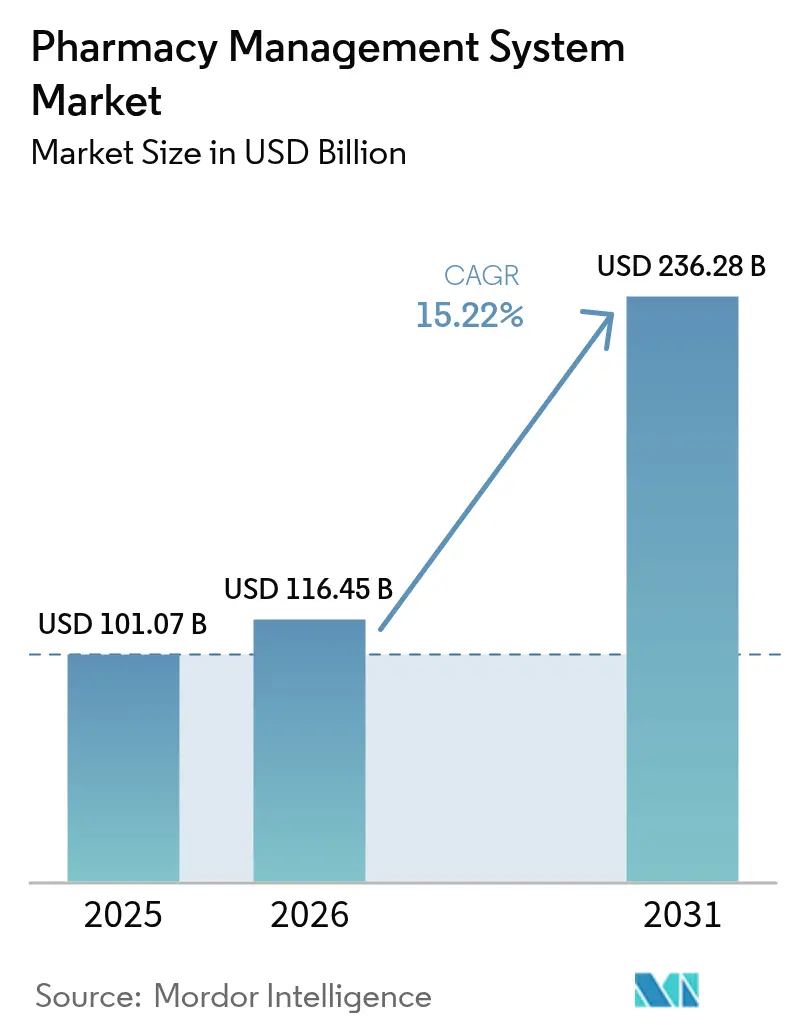

Die Apothekenverwaltungssystem-Marktgröße im Jahr 2026 wird auf USD 116,45 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 101,07 Milliarden, mit Prognosen für 2031 von USD 236,28 Milliarden, wachsend mit einer CAGR von 15,22 % über 2026–2031.

Der rasche Anstieg spiegelt eine umfassendere Transformation wider, bei der sich Apotheken von produktausgabenden Ausgabestellen zu digital vernetzten Versorgungszentren entwickeln. Die Nachfrage nach Cloud-Plattformen, die leicht skalierbar sind, nach integrierten Modulen, die strengere Sicherheitsvorschriften erfüllen, und nach Analysen, die dünne Margen durch Steigerung der betrieblichen Effizienz ausgleichen, nimmt zu. Der Wettbewerb dreht sich nun um technologische Tiefe statt um die Anzahl der Filialen, während die Patientenerwartungen an klinische Dienstleistungen jeden Anbieter dazu drängen, Arbeitsabläufe zu modernisieren. Nordamerika stellt die größte Umsatzbasis dar, während der Asien-Pazifik-Raum mit der steilsten Wachstumskurve aufwartet, da Regierungen neue digitale Infrastrukturen finanzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Cloud-Bereitstellung hielt der Apothekenverwaltungssystem-Markt im Jahr 2025 einen Marktanteil von 62,85 % und ist auf Kurs, sich bis 2031 mit einer CAGR von 17,18 % zu erweitern.

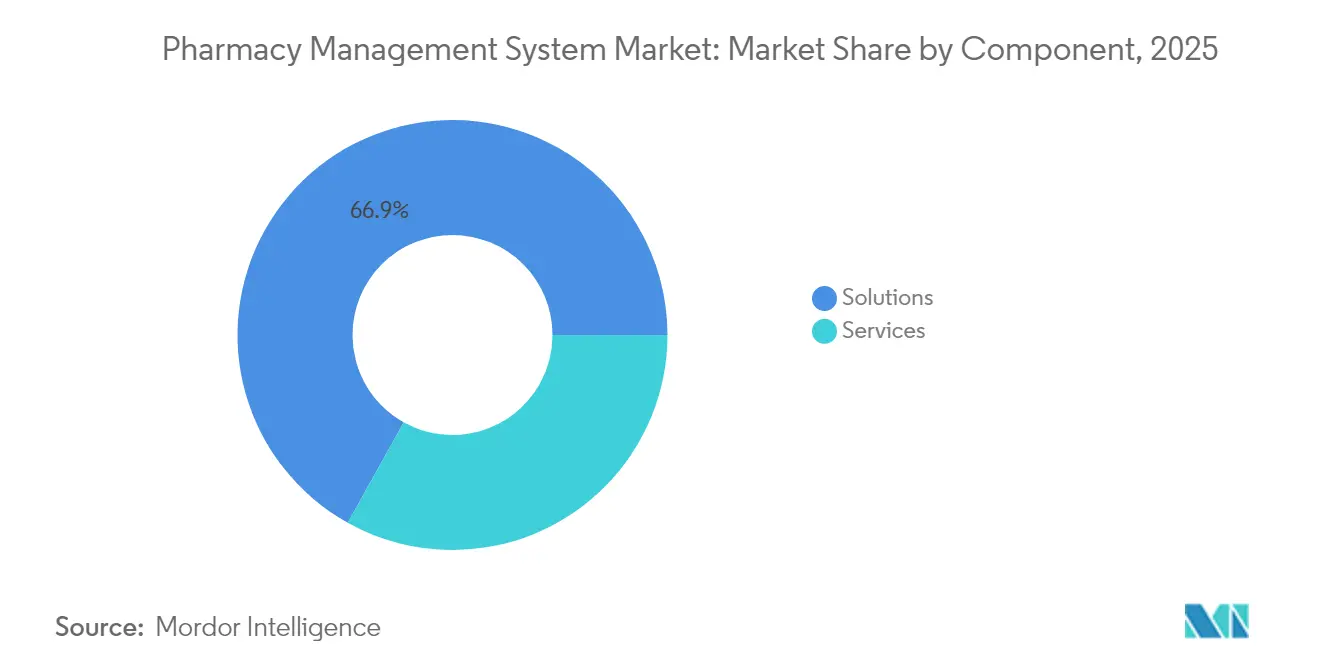

- Nach Lösungen entfiel im Jahr 2025 ein Marktanteil von 66,90 % auf die Apothekenverwaltungssystem-Marktgröße, während Dienstleistungen zwischen 2026 und 2031 eine CAGR von 16,05 % erzielen werden.

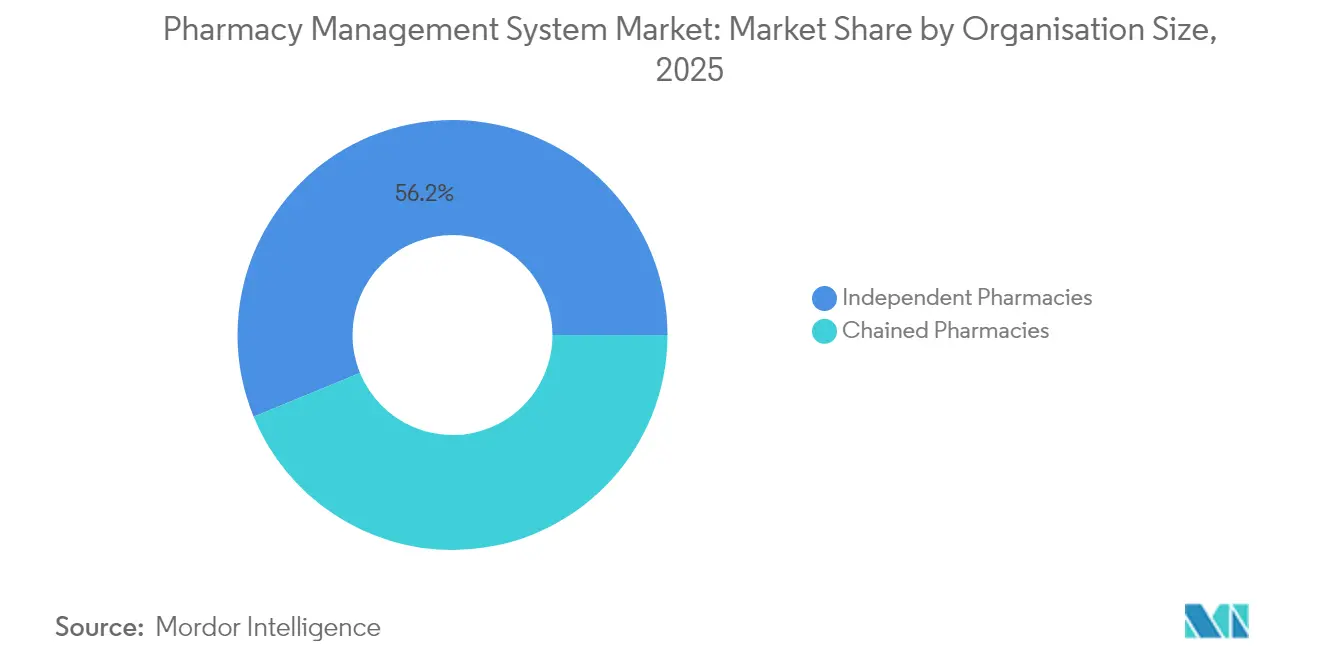

- Nach unabhängigen Apotheken kontrollierten diese im Jahr 2025 56,20 % des Apothekenverwaltungssystem-Marktanteils; Apothekenketten sind auf eine CAGR von 16,84 % bis 2031 ausgerichtet.

- Nach Einzel- und Gemeinschaftsstandorten führten diese mit einem Umsatzanteil von 43,95 % im Jahr 2025, während Langzeitpflege- und Fachapotheken mit einer CAGR von 14,96 % bis 2031 wachsen werden.

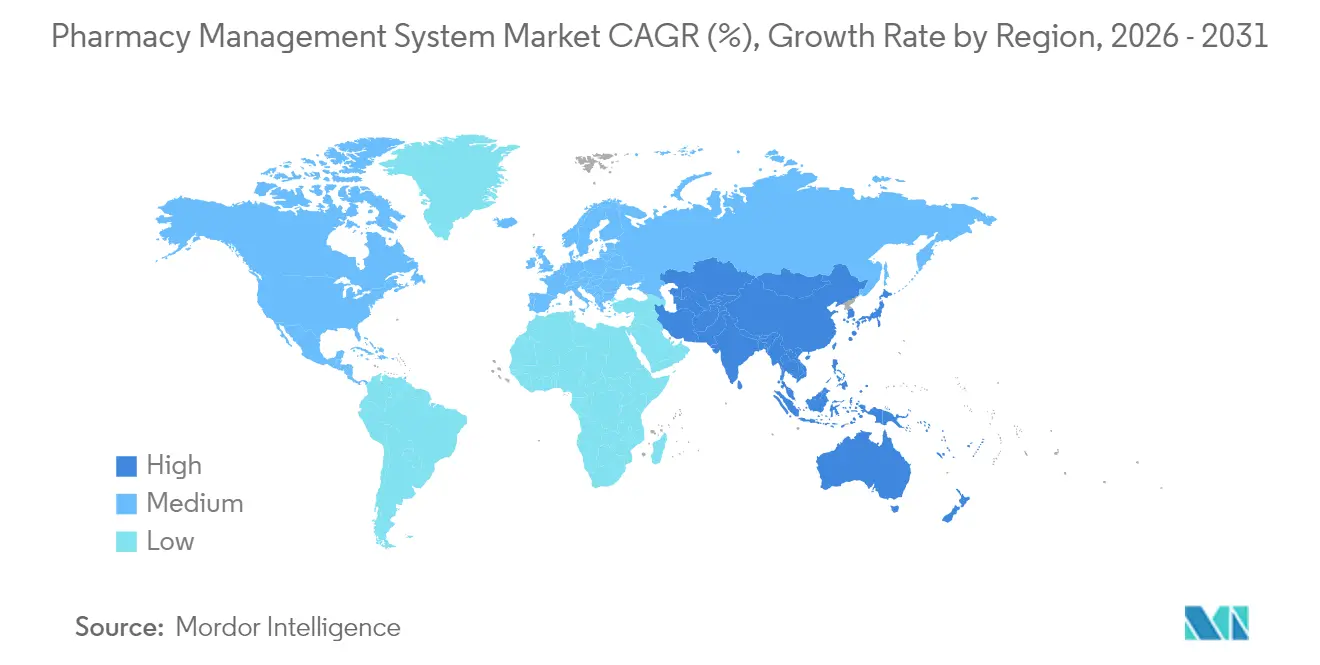

- Nach Nordamerika entfielen 40,55 % des Umsatzes im Jahr 2025 auf diese Region, der Asien-Pazifik-Raum wird jedoch voraussichtlich mit der schnellsten CAGR von 17,72 % im Zeitraum bis 2031 aufwarten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Apothekenverwaltungssystem-Markttrends und -einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Rezeptvolumina belasten Apotheker | +2.8% | Nordamerika und Europa, global zunehmend | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu Cloud-gehosteten Apothekenplattformen | +3.2% | Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Strenge globale Arzneimittelsicherheitsvorschriften | +2.1% | Global | Langfristig (≥4 Jahre) |

| Kosteneinsparungen durch KI-gestützte Bestandsoptimierung | +1.9% | Entwickelte Märkte zuerst | Mittelfristig (2–4 Jahre) |

| Integration von Pharmakogenomik-Modulen | +1.4% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Ausbau von Telematik-Apothekendienstleistungen | +1.8% | Ländliche und unterversorgte Gebiete | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rezeptvolumina belasten Apotheker

Die Ausgaben für verschreibungspflichtige Arzneimittel in den Vereinigten Staaten stiegen im Jahr 2024 um 10–12 %, wobei GLP-1-Mittel gegen Fettleibigkeit für mehr als 80 % des inkrementellen Umsatzes verantwortlich waren, was den täglichen Ausgabedruck verschärft. Umfragen zeigen, dass 61 % der Amerikaner Apotheken heute als geeignete Orte für die Primärversorgung betrachten, was die Aufgaben der Apotheker in die Bereiche Beratung und Impfung ausweitet. Unabhängige Filialen spüren die Belastung am stärksten, wobei im Jahr 2023 täglich eine schloss, weil Erstattungskürzungen und manuelle Arbeitsabläufe die Gewinne schmälerten. Automatisierte Ausgabe- und klinische Dokumentationsmodule innerhalb des Apothekenverwaltungssystem-Marktes beseitigen Routineaufgaben und ermöglichen es Apothekern, sich auf höherwertige Dienstleistungen zu konzentrieren. Anbieter, die fortschrittliche Workflow-Engines einsetzen, berichten von weniger Fehlern und kürzeren Wartezeiten, was die Patientenbindung verbessert.

Rascher Wandel hin zu Cloud-gehosteten Apothekenplattformen

Dreiundachtzig Prozent der pharmazeutischen Organisationen halten bereits Kernauslastungen in der Cloud, und die Cloud-Ausgaben des Sektors sollen bis 2030 auf USD 59,37 Milliarden ansteigen. Cloud-Architekturen unterstützen die Echtzeit-Datensynchronisierung über Ketten mit Tausenden von Filialen hinweg, eine Leistung, die lokale Server nur schwer erbringen können. Die Nachfrage nahm während der COVID-19-Pandemie zu, als Fernzugriffe und elastische Kapazitäten zu betrieblichen Notwendigkeiten und nicht zu optionalen Extras wurden. Moderne Cloud-Anbieter zertifizieren sich auch nach regionalen Datenschutzrahmen, was Bedenken hinsichtlich der Datensouveränität verringert, die die Einführung früher verzögerten. Da die Abonnementpreise die IT-Kosten mit dem Rezeptvolumen in Einklang bringen, treten sogar einzelne unabhängige Standorte in den Apothekenverwaltungssystem-Markt ein, um auf Unternehmensanalysen ohne Kapitalausgaben zugreifen zu können.

Strenge globale Arzneimittelsicherheitsvorschriften

Die US-amerikanische Drogenbehörde (Drug Enforcement Administration) warnt, dass Hacker nun DEA-Nummern stehlen und Tausende von Bestellungen fälschen, was Apotheken dazu zwingt, die Überwachung von kontrollierten Substanzen zu verschärfen. Das Büro des Nationalen Koordinators bildete eine Arbeitsgruppe für Apothekeninteroperabilität, um Prüfpfade und Datenaustauschstandards für jedes Ausgabesystem verbindlich zu machen. Parallele Schritte der Europäischen Arzneimittelagentur und der japanischen Arzneimittel- und Medizingeräteagentur (PMDA) begünstigen Plattformen, die Sicherheitsvorkehrungen über Grenzen hinweg harmonisieren. Diese aufeinander abgestimmten Mandate beschleunigen die Ausgaben für sichere E-Rezepte, Barcode-Verifizierung und Echtzeit-Ablenkungsüberwachung innerhalb des Apothekenverwaltungssystem-Marktes. Spezial- und Langzeitpflegebetreiber setzen auf Compliance-Dashboards, weil ihr hochwirksamer Arzneimittel-Mix sie höheren Strafen aussetzt.

Kosteneinsparungen durch KI-gestützte Bestandsoptimierung

Künstliche-Intelligenz-Engines helfen Apotheken, Lagerbestände durch intelligentere Nachfrageprognosen und optimale Nachbestellungsauslöser um 20 % zu reduzieren. Durch die Aufhellung von Rabattflüssen und Vertragsstufen senken KI-Tools auch die für 2024 gemeldete Differenz von USD 356 Milliarden zwischen Listen- und Nettoarzneimittelpreisen. Walgreens leitet nun 40 % seiner Rezepte durch automatisierte Mikro-Fulfillment-Hubs, was die Arbeitskosten senkt und gleichzeitig die Genauigkeit erhöht. Frühe Anwender gewinnen eine Absicherung gegen den Fachkräftemangel und den Erstattungsdruck, was Konkurrenten dazu veranlasst, prädiktive Module schnell einzubetten. Mit zunehmender Reife der KI vergrößern sich die Leistungsunterschiede zwischen Apotheken, die Daten nutzen, und solchen, die auf stapelbasierter Berichterstattung feststecken.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anbieterbindung an Altsysteme | -2.4% | Global, tief verankerte Installationen | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.9% | Stark regulierte Märkte | Kurzfristig (≤2 Jahre) |

| Hohe Anfangsinvestitionskosten für Automatisierung | -1.6% | Schwellenländer und unabhängige Apotheken | Kurzfristig (≤2 Jahre) |

| FHIR-Interoperabilitätslücken mit der nächsten Generation elektronischer Patientenaktensysteme | -1.3% | Entwickelte Mehrfachsystemregionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anbieterbindung an Altsysteme

Große Gesundheitssysteme verlassen sich oft auf maßgeschneiderte Lösungen, die Ausgabe-, Abrechnungs- und Formulardaten in proprietäre Formate einweben; ein Anbieterwechsel kann Millionen kosten und Monate der Umschulung erfordern [1]NEXTDC, „When Sustaining Growth is the Highest Business Priority,” nextdc.com . Unabhängige Filialen stehen vor anderen Hürden, wie begrenztem IT-Personal und der Angst vor Ausfallzeiten, die fragile Cashflows gefährden. Die Konsolidierung kann die Bindung vertiefen, wenn ein Erwerber offene APIs abschafft, wie Beobachter nach dem Kauf von Parata Systems durch BD für USD 1,548 Milliarden im Jahr 2024 feststellten. Cloud-Neuankömmlinge bauen diese Hindernisse schrittweise ab, indem sie Migrationswerkzeuge und nutzungsabhängige Konditionen anbieten, doch der vollständige Übergang bleibt langwierig, solange Altverträge laufen.

Zunehmende Bedenken hinsichtlich Cybersicherheit und Datenschutz

Pharmaunternehmen erlitten im Jahr 2024 einige der weltweit teuersten Datenpannen, und jede Kompromittierung erhöht das rechtliche Risiko für Ausgabestandorte, die geschützte Gesundheitsdaten übermitteln. Unabhängige Apotheken zögern, Daten in der Cloud zusammenzuführen, weil sie bezweifeln, die Anbietersicherheit überwachen zu können. HIPAA-Vorschriften verpflichten Eigentümer, jeden KI-Schluss im Zusammenhang mit der Patientenversorgung zu dokumentieren, was Governance-Schichten hinzufügt, die Einführungen verlangsamen. Anbieter reagieren mit inländischen Rechenzentren, Zero-Trust-Frameworks und kontinuierlichen Penetrationstests, doch viele Käufer entscheiden sich immer noch für Hybridbereitstellungen, die Effizienz gegen wahrgenommene Kontrolle eintauschen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Lösungen verankern Kernbetrieb

Lösungsprodukte generierten im Jahr 2025 66,90 % der Apothekenverwaltungssystem-Marktgröße, was den unverzichtbaren Bedarf an E-Rezept-Verarbeitung, Bestandskontrolle und Compliance-Tracking widerspiegelt. Die integrierten klinischen Prüfungen und die automatisierte finanzielle Abstimmung des Segments schützen vor Fehlern, die regulatorische Bußgelder auslösen können. Krankenhäuser und Ketten setzen Multi-Modul-Suiten ein, damit Apotheker auf höchstem Niveau arbeiten, während Systeme Routineeingaben übernehmen. Das Wachstum bei Dienstleistungen, das bis 2031 mit einer CAGR von 16,05 % erwartet wird, zeigt, dass Anwender zunehmend Konfiguration, Mitarbeiterschulung und verwaltetes Hosting suchen, sobald die Basissoftware in Betrieb ist.

Die Dienstleistungswelle signalisiert einen reifenden Markt, in dem die Optimierung lange nach der Inbetriebnahme andauert. Apotheken fordern Analyse-Optimierung, Sicherheits-Patching und Workflow-Neugestaltung, wenn neue Erstattungsregeln eintreffen. Berater betten Benchmark-Dashboards ein, die Füllraten, Wartezeiten und Zahler-Mix über Filialen hinweg vergleichen und Betreibern helfen, die Marge zu verteidigen. Anbieter, die Software und Beratungsunterstützung kombinieren, positionieren sich für beständigere Einnahmequellen und vertiefen ihren Anteil am Apothekenverwaltungssystem-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Kauf des Berichts verfügbar

Nach Bereitstellung – Cloud führt moderne Infrastruktur an

Cloud-Installationen besaßen 2025 einen Anteil von 62,85 % und werden bis 2031 die schnellste CAGR von 17,18 % erzielen, was unterstreicht, wie Elastizität, niedrigere Anfangskosten und nahtlose Updates den Komfort lokaler Hardware überwiegen. Ketten bevorzugen die Cloud, um Daten über Hunderte von Filialen hinweg zu standardisieren, während unabhängige Apotheken Abonnementmodelle begrüßen, die Investitionsausgaben in Betriebskosten umwandeln.

Lokale Installationen schrumpfen, da Cybersicherheitsminderung, Redundanz und Wartung Fähigkeiten erfordern, die kleine IT-Teams nicht bereitstellen können. Compliance-Prüfer bewerten Cloud-Systeme nun höher, weil Anbieter gehärtete Umgebungen pflegen, die nach mehreren Frameworks zertifiziert sind. Der Wandel verbessert die Echtzeit-Zusammenarbeit zwischen Verschreibern, Zahlern und Apothekern und vertieft die Akzeptanz des Apothekenverwaltungssystem-Marktes in allen geografischen Regionen.

Nach Organisationsgröße – Unabhängige behalten Skaleneffekte, Ketten überbieten das Wachstum

Unabhängige Apotheken beherrschten 56,20 % des Umsatzes im Jahr 2025, doch die Konsolidierung ist unvermeidlich, solange die Zahlererstattung hinter der Kosteninflation zurückbleibt und manuelle Aufgaben die Marge aufzehren. Im Jahr 2023 schloss täglich ein Inhaber, was die fragile Wirtschaftlichkeit offenbarte. Ketten begegnen den Gegenwind durch Masseneinkauf und gemeinsame Dienstleistungen, was ihnen hilft, eine CAGR von 16,84 % bis 2031 zu verzeichnen.

Genossenschaften und Einkaufsgruppen statten Einzelstandortbetreiber mit gemeinsamen Cloud-Instanzen aus, was die Einstiegshürden für den Apothekenverwaltungssystem-Markt senkt. Kettenbetreiber investieren derweil Kapital in Robotik, prädiktive Personalplanung und präventive Pflegeprogramme, die die Markenwahrnehmung verbessern. Die Kluft setzt Softwareanbieter unter Druck, abgestufte Angebote zu entwickeln – leichtgewichtig für kleine Geschäfte und unternehmenstauglich für mehrstaatige Netzwerke.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Kauf des Berichts verfügbar

Nach Endverbraucherindustrien – Einzelhandel dominiert weiterhin, Fachbereich wächst stark

Einzel- und Gemeinschaftsstandorte erwirtschafteten 43,95 % des Umsatzes im Jahr 2025 und bestätigen, dass Eckläden der erste Anlaufpunkt für alltägliche Beschwerden bleiben. Sie benötigen Kassensystem-, OTC-Katalog- und Impfmodule in einer einzigen Benutzeroberfläche, damit das Personal schnell zwischen Aufgaben wechseln kann. Langzeitpflege- und Fachanbieter, die mit einer CAGR von 14,96 % wachsen, fordern strenge Dosierungspläne, Kühlkettenüberwachung und zahlersspezifische Adhärenzberichte.

Therapien mit höherem Schweregrad erfordern engere Überwachung und klinische Notizerfassung innerhalb des Apothekenverwaltungssystem-Marktes. Anbieter integrieren nun Medikamentenverwaltungsaufzeichnungen mit Patientenaufklärung und Kuriervermittlung, um die Temperaturkontrolle zu gewährleisten. Krankenhausapotheken konzentrieren sich auf eine geschlossene Medikamentenverabreichung, die mit elektronischen Patientenakten verbunden ist, um unerwünschte Ereignisse zu reduzieren und Aufenthalte zu verkürzen.

Geografische Analyse

Die Dominanz Nordamerikas beruht auf reifen Versicherungsmärkten, erheblichen Kettenstandorten und Regulierungsbehörden, die elektronische Prüfungen bei jeder Ausgabe vorschreiben. US-amerikanische Initiativen zur Bekämpfung des Opioid-Missbrauchs fördern die Nutzung der Echtzeit-Rezeptüberwachung, während Kanadas allgemeine Krankenversicherung den Bedarf an kosteneffizienter Nachfüllkoordination hervorhebt. Jüngste Warnungen der Drogenbehörde (DEA) bezüglich Betrugs bei elektronischen Patientenaktensystemen (EHR) beschleunigen Investitionen in Prüfpfade und Mehrfaktor-Authentifizierung. Risikokapital fließt auch in KI-Start-ups, die Workflow-Entlastung versprechen, und vergrößert die Technologielücke zwischen modernen und veralteten Geschäften.

Der Asien-Pazifik-Raum verzeichnet die schnellste Entwicklung, da China, Indien und Indonesien die Primärversorgung ausbauen und Lieferketten digitalisieren. Nationale E-Health-Blueprints kanalisieren Subventionen in Cloud-fähige Software, damit ländliche Kliniken Aufzeichnungen mit städtischen Krankenhäusern teilen können. Japans rasch alternde Bevölkerung schärft den Fokus auf Medikamenten-Adhärenz-Apps, die mit Ausgabeplattformen integriert sind. Multinationale Ketten, die in Südostasien eintreten, bestehen auf Unternehmenssystemen, die ihre westlichen Aktivitäten widerspiegeln, was die Nachfrage innerhalb des Apothekenverwaltungssystem-Marktes ankurbelt.

Europa liegt zwischen diesen Extremen. Harmonisierte Leitlinien der Europäischen Arzneimittelagentur drängen Apotheken dazu, Seriennummern zu verfolgen und unerwünschte Ereignisse einheitlich über Grenzen hinweg zu melden. Der Brexit führt zu zusätzlicher Zolldokumentation, was britische Filialen dazu ermutigt, Nachschub und Regulierungsanmeldungen zu automatisieren. Skandinavische Märkte, die seit Langem frühe Anwender von E-Rezepten sind, rüsten nun auf KI-gestützte Prognosen auf, die höhere Arbeitskosten ausgleichen. Im gesamten Kontinent begünstigen Datenschutzvorschriften wie die DSGVO Anbieter, die eine feinkörnige Einwilligungsverwaltung anbieten.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Große Gesundheits-IT-Akteure wie McKesson, Omnicell und Oracle Health bündeln Ausgabe-, Lieferketten- und Analysefunktionen, um Unternehmensverträge zu halten. Mittelgroße Spezialisten wie ScriptPro konzentrieren sich auf Robotik, während RedSail Technologies unabhängige Apotheken mit Cloud-Kassensystemen und Adhärenzmodulen umwirbt. Technologischer Vorsprung überwiegt nun die Anzahl der Filialen; Käufer priorisieren KI-Entscheidungsunterstützung, offene APIs und Cybersicherheitsnachweise bei der Auswahl von Plattformen.

Die Konsolidierung beschleunigt sich, da Platzhirsche Nischeninnovatoren übernehmen. BDs Übernahme von Parata Systems für USD 1,548 Milliarden brachte robotergestützte Auftragserfüllung unter seinen Medikamentenmanagement-Schirm [4]Becton, Dickinson and Company, „10-K 2024,” bd.com. Innovaccers Kauf von Pharmacy Quality Solutions lieferte Leistungskennzahlen, die 95 % der Gemeinschaftsapotheken abdecken, und erweiterte wertbasierte Versorgungsanalysen. Die Private-Equity-Gruppe Sycamore Partners einigte sich auf den Erwerb von Walgreens Boots Alliance für USD 23,7 Milliarden, ein Schritt, der voraussichtlich Kapital in die Automatisierung von Tausenden von Filialen pumpen wird.

KI- und Cloud-Neuankömmlinge fordern etablierte Marken heraus. Asepha erhielt im Juli 2025 USD 4 Millionen, um maschinelle Lernmodelle zu verfeinern, die die Verifizierungszeit um 40 % reduzieren. PQS startete EQUIPP Copilot, um Leistungslücken in Echtzeit aufzuzeigen und Gemeinschaftsapotheken Einblicke zu verschaffen, die typischerweise größeren Ketten vorbehalten sind. Anbieter, die mit Zahlungsportalen, Telemedizin-Apps und Smartgerät-Sensoren zusammenarbeiten können, gewinnen Marktanteile, da sich die Gesundheitsversorgung konvergiert.

Marktführer im Apothekenverwaltungssystem-Sektor

McKesson Corporation

Cerner Corporation

Becton Dickinson and Co.

GE Healthcare Inc.

Omnicell, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Asepha erhielt USD 4 Millionen an Seed-Finanzierung, um KI-Tools zu beschleunigen, die Apothekenbetriebe rationalisieren.

- Mai 2025: PQS veröffentlichte EQUIPP Copilot, einen KI-Workflow-Optimierer für Apotheken.

- März 2025: Sycamore Partners bewegte sich darauf zu, Walgreens Boots Alliance in einem USD 23,7-Milliarden-Deal zu kaufen.

- Februar 2025: McKesson stimmte zu, PRISM Vision Holdings für rund USD 850 Millionen zu erwerben und damit seine Spezialleistungen für die Netzhautversorgung auszubauen.

- Januar 2025: LifeMD eröffnete eine angeschlossene Apotheke mit 22.500 Quadratfuß (ca. 2.090 m²), die täglich 5.000 Rezepte beliefern und jährlich USD 5 Millionen an Ausgaben einsparen kann.

Berichtsumfang des globalen Apothekenverwaltungssystem-Marktes

Ein Apothekenverwaltungssoftwaresystem ermöglicht es Apothekern, eine effiziente, professionelle und personalisierte Versorgung basierend auf den Bedürfnissen und Anforderungen des Patienten bereitzustellen und rationalisiert deren Arbeitsablauf.

Der Markt für Apothekenverwaltungssoftwaresysteme ist segmentiert nach Komponente (Lösungen (Bestandsverwaltung, Verwaltung von Bestellungen, Lieferkettenmanagement, regulatorische und Compliance-Informationen, klinische und administrative Leistung sowie sonstige Lösungen) und Dienstleistungen), Bereitstellung (Cloud-basiert und Vor-Ort), Organisationsgröße (unabhängige Apotheken und Apothekenketten) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Lösungen | Bestandsverwaltung |

| Verwaltung von Bestellungen | |

| Lieferkettenmanagement | |

| Regulatorische und Compliance-Informationen | |

| Klinische und administrative Leistung | |

| Sonstige Lösungen | |

| Dienstleistungen |

| Cloud-basiert |

| Vor-Ort |

| Unabhängige Apotheken |

| Apothekenketten |

| Krankenhausapotheken |

| Einzel-/Gemeinschaftsapotheken |

| Langzeitpflege- und Fachapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Komponente | Lösungen | Bestandsverwaltung |

| Verwaltung von Bestellungen | ||

| Lieferkettenmanagement | ||

| Regulatorische und Compliance-Informationen | ||

| Klinische und administrative Leistung | ||

| Sonstige Lösungen | ||

| Dienstleistungen | ||

| Nach Bereitstellung | Cloud-basiert | |

| Vor-Ort | ||

| Nach Organisationsgröße | Unabhängige Apotheken | |

| Apothekenketten | ||

| Nach Endverbraucherindustrien | Krankenhausapotheken | |

| Einzel-/Gemeinschaftsapotheken | ||

| Langzeitpflege- und Fachapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Apothekenverwaltungssystem-Markt und welches Wachstum wird erwartet?

Die Apothekenverwaltungssystem-Marktgröße beträgt im Jahr 2026 USD 116,45 Milliarden und soll bis 2031 bei einer CAGR von 15,22 % USD 236,28 Milliarden erreichen.

Welches Bereitstellungsmodell führt den Markt an?

Cloud-Plattformen führen mit einem Anteil von 62,85 % im Jahr 2025 und expandieren am schnellsten mit einer CAGR von 17,18 %, dank Skalierbarkeit und niedrigerer Anfangskosten.

Warum investieren unabhängige Apotheken trotz knapper Margen in Verwaltungssysteme?

Sie benötigen Automatisierung, um Erstattungskürzungen und Arbeitslastspitzen entgegenzuwirken; ohne Technologie riskieren Unabhängige die Schließung, wie die Schließungsrate von einer Filiale pro Tag in den Vereinigten Staaten im Jahr 2023 zeigt.

Welche Rolle spielt KI im Apothekenbetrieb?

KI reduziert Lagerinvestitionen um rund 20 %, automatisiert Fulfillment-Hubs und zeigt Adhärenzrisiken auf, was messbare Kosteneinsparungen und Serviceverbesserungen erzeugt.

Seite zuletzt aktualisiert am: