Größe und Marktanteil des indischen Marktes für den Export von Softwaredienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

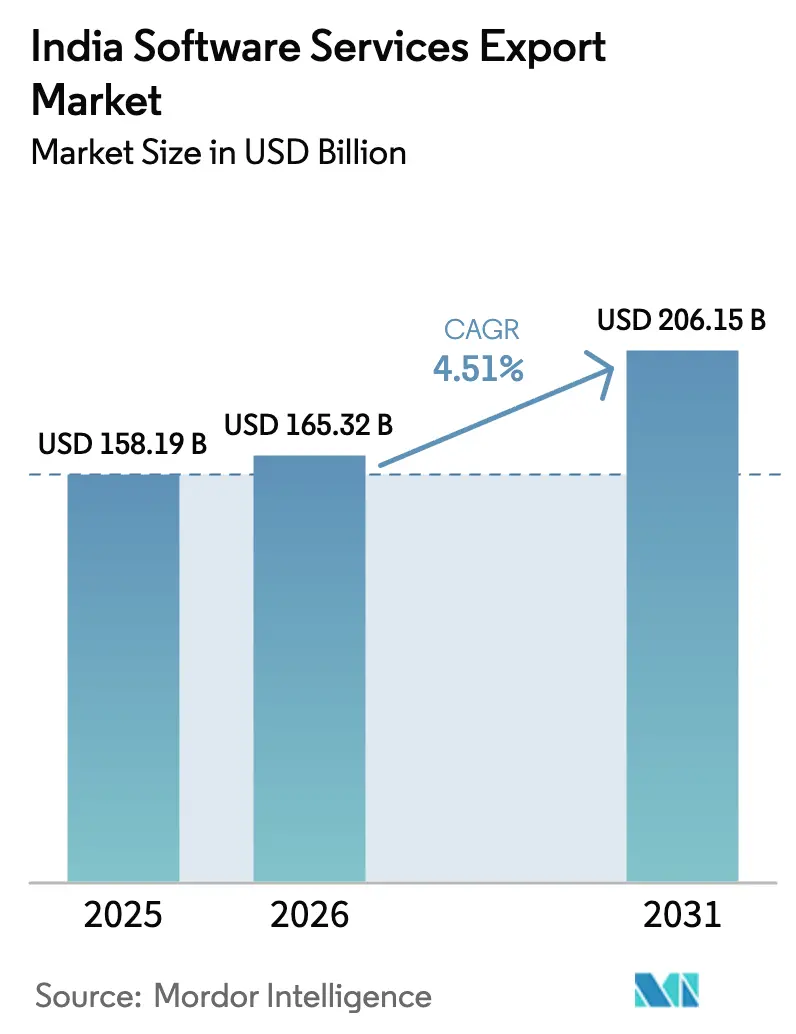

| Marktgröße im Basisjahr (2025) | 158.19 Milliarden US-Dollar |

| Marktgröße (2026) | 165.32 Milliarden US-Dollar |

| Marktgröße (2031) | 206.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für den Export von Softwaredienstleistungen durch Mordor Intelligence

Die Größe des indischen Marktes für den Export von Softwaredienstleistungen soll von USD 158,19 Milliarden im Jahr 2025 auf USD 165,32 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,51 % über den Zeitraum 2026–2031 USD 206,15 Milliarden erreichen. Das Wachstum beruht auf einem strukturellen Wandel von reinen Kostenarbitage-Verträgen hin zu wertorientierten Innovationspartnerschaften, bei denen indische Teams in die Produkt-Roadmaps und Governance-Strukturen der Kunden eingebettet werden. Die Nachfrage wird durch Indiens 55-prozentigen Anteil am globalen IT-Outsourcing, eine Belegschaft von mehr als 5 Millionen Fachkräften sowie 1.650 Global Capability Centers (GCCs) mit 1,6 Millionen Beschäftigten verstärkt. Makrokräfte wie die beschleunigte Übernahme von KI und maschinellem Lernen im Bank- und Versicherungsbereich, staatliche produktionsgebundene Anreize und eine anhaltend schwache Rupie stärken den Wettbewerbsvorteil indischer Anbieter bei mehrjährigen Verträgen zur digitalen Transformation. Gleichzeitig wenden sich mittelständische japanische Unternehmen zunehmend Nearshore-Partnerschaften mit Indien zu, da zweisprachige Personalbesetzung und Qualitäts-Governance reine Lohnüberlegungen zunehmend überwiegen.

Wichtigste Erkenntnisse des Berichts

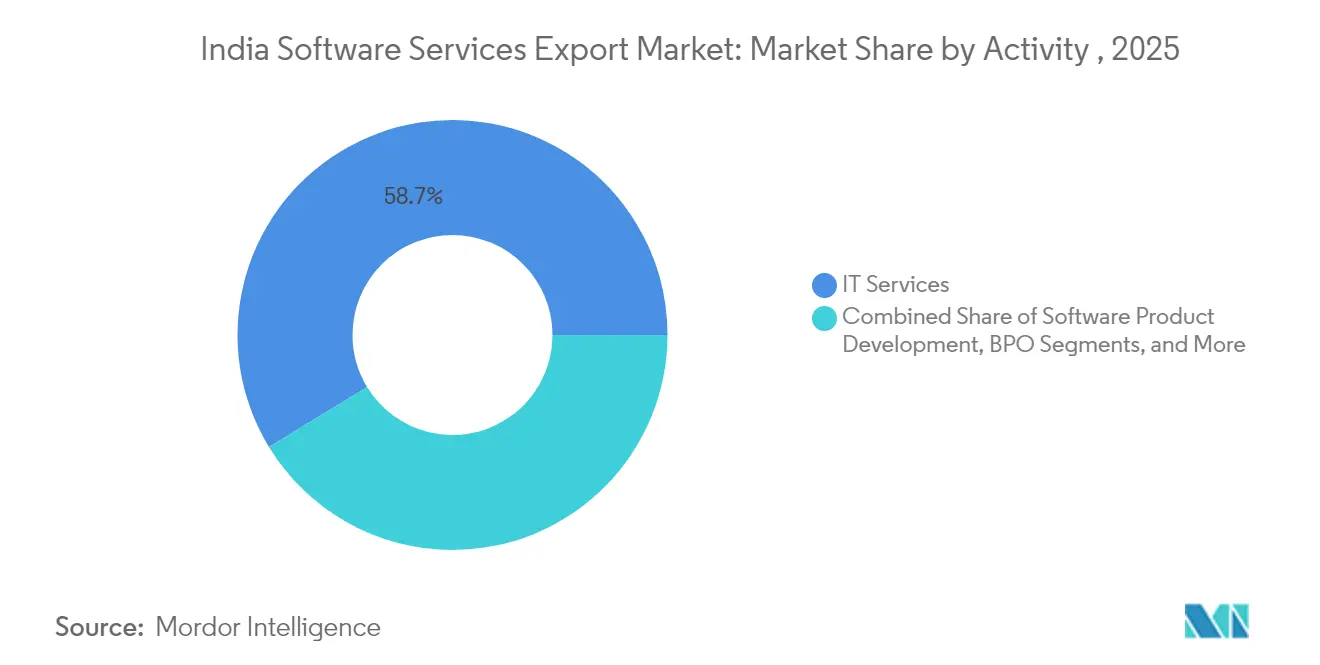

- Nach Aktivität entfielen im Jahr 2025 58,72 % des Marktanteils des indischen Marktes für den Export von Softwaredienstleistungen auf IT-Dienstleistungen, während die Softwareproduktentwicklung bis 2031 voraussichtlich mit einer CAGR von 5,71 % expandieren wird.

- Nach Servicebereitstellungsmodell hielt der Offshore-Bereich im Jahr 2025 63,78 % der Marktgröße des indischen Marktes für den Export von Softwaredienstleistungen; GCCs werden bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen.

- Nach Kundenbranche führte der BFSI-Sektor (Banken, Finanzdienstleistungen und Versicherungen) im Jahr 2025 mit einem Umsatzanteil von 32,85 %, während das Gesundheitswesen und die Biowissenschaften voraussichtlich mit einer CAGR von 5,15 % wachsen werden.

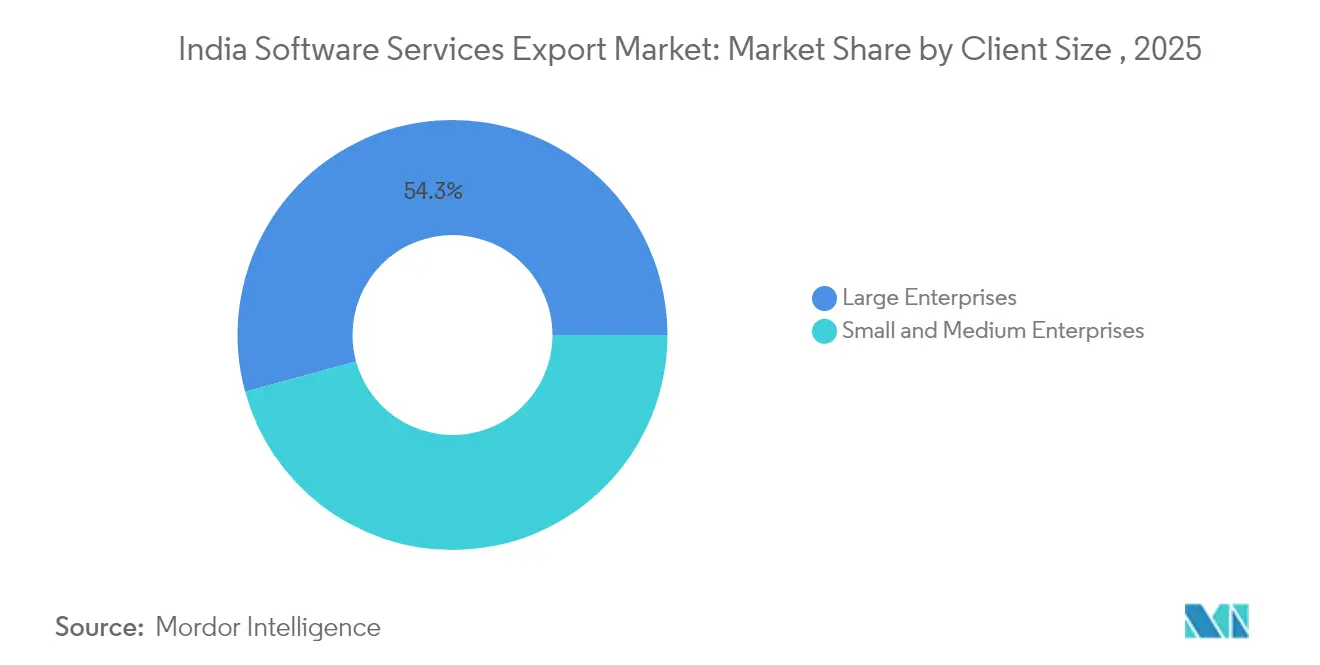

- Nach Kundengröße entfielen im Jahr 2025 54,25 % des Gesamtumsatzes auf Großunternehmen; KMU weisen mit einer CAGR von 6,82 % die stärksten Aussichten auf.

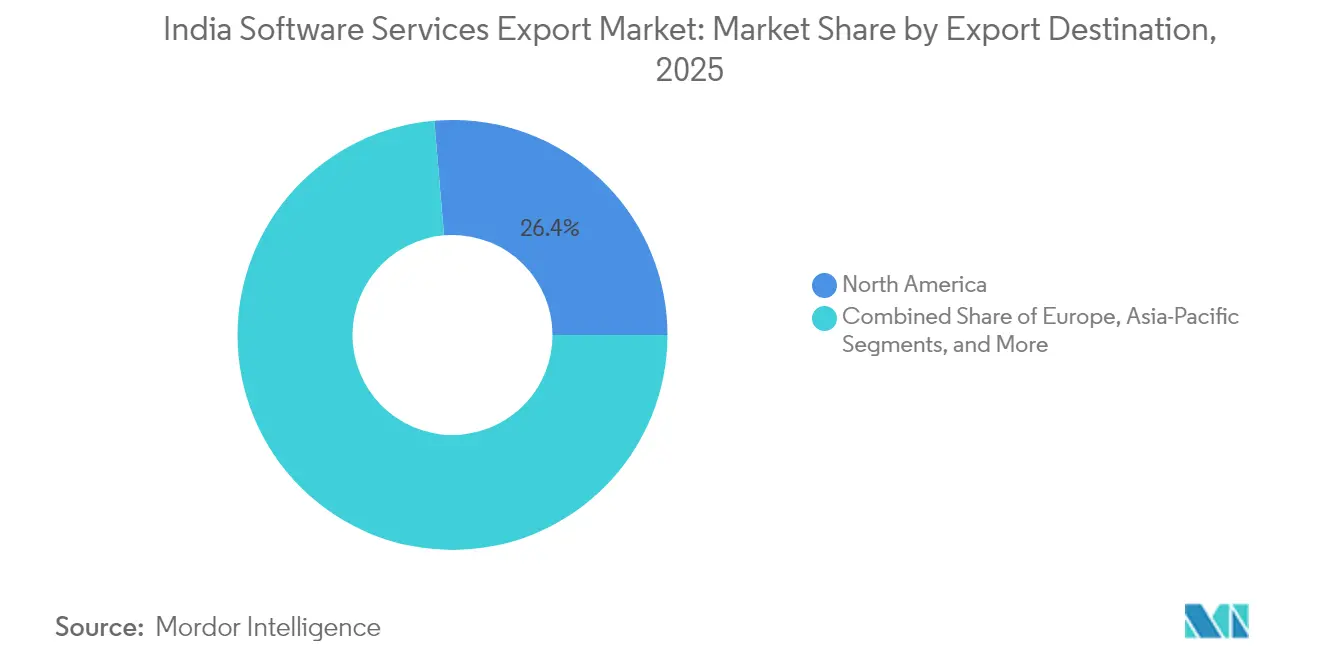

- Nach Exportziel behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 26,35 %, doch der Nahe Osten ist mit einer CAGR von 5,44 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für den Export von Softwaredienstleistungen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach kosteneffizienten Diensten zur digitalen Transformation | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Cloud-Migrations- und Managed-Services-Verträgen | +0.9% | Kernregionen Nordamerika und Asien-Pazifik, Ausstrahlungseffekte in den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize (Sonderwirtschaftszonen, Steuerbefreiungen, produktionsgebundene Anreize) zur Stärkung des IT-Exports | +0.7% | National, mit frühen Gewinnen in Bengaluru, Hyderabad, Chennai | Langfristig (≥ 4 Jahre) |

| Beschleunigte Übernahme von KI/ML durch BFSI- und Einzelhandelskunden | +0.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nearshore-Präferenz japanischer Mittelstandsunternehmen für Indien | +0.3% | Kernregion Asien-Pazifik, spezifisch für den Japan-Indien-Korridor | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfter Outsourcing-Anstieg im Bereich „Grünes Software-Engineering” | +0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach kosteneffizienten Diensten zur digitalen Transformation

Die Ausgaben der Unternehmen für Technologie steigen im Jahr 2025 um 11,2 % auf nahezu USD 160 Milliarden, und indische Anbieter realisieren komplexe Transformationen zu 40–60 % niedrigeren Kosten als lokale Teams. Käufer suchen heute nach strategischem Kompetenzaufbau statt nach einfacher Kostensenkung, was indischen Firmen ermöglicht, Premiumpreise für Spezialleistungen wie Cybersicherheit und Datenanalyse zu verlangen. Mehrjährige Engagements verbessern die Umsatzsichtbarkeit, während messbare ROI-Nachweise – Tata CLiQ steigerte die Konversionsrate um 11,3 % nach der Einführung einer Personalisierungslösung – erneutes Outsourcing begünstigen. [1]Ministerium für Elektronik und Informationstechnologie, "Indische E-Commerce-Website kombiniert Kunden- und Produktintelligenz zur Bereitstellung einer Personalisierungssuite für Kunden" indiaai.gov.in Mittelständische Anbieter profitieren am meisten, da sie Domänenkenntnis mit schlankeren Gemeinkosten verbinden, die globale Unternehmensberatungen nur schwer erzielen können. Insgesamt trägt dieser Treiber schätzungsweise 1,2 Prozentpunkte zur prognostizierten CAGR des indischen Marktes für den Export von Softwaredienstleistungen bei.

Ausweitung von Cloud-Migrations- und Managed-Services-Verträgen

Strategische Allianzen mit AWS, Azure und Google Cloud ermöglichen es indischen Anbietern, Migrationsgebühren zuzüglich 3- bis 5-jähriger Managed-Services-Annuitäten zu erzielen. Die exklusive globale Dienstleistungsvereinbarung von HCLTech für Nuance-Kunden unterstreicht diesen Wandel hin zu Cloud-nativen wiederkehrenden Umsätzen.[2]HCLTech, "HCLTech kooperiert mit Microsoft zur Neugestaltung von Kontaktzentren," hcltech.com Kompetenzen in den Bereichen Containerisierung, Mikrodienste und DevOps werden ausgebaut, und Zertifizierungspipelines skalieren über Städte der zweiten Kategorie, was die Talentbasis erweitert. Das Betriebsausgabenmodell spricht mittelständische Käufer an und vergrößert den gesamten adressierbaren Marktpool für indische Exporteure.

Staatliche Anreize zur Stärkung des IT-Exports

Das Programm produktionsgebundener Anreize, verbesserte Vorteile für Sonderwirtschaftszonen und wiederbelebte RoDTEP-Gutschriften reduzieren den Compliance-Aufwand und den Offshore-Gewinn-und-Verlust-Druck. Die USD-5-Milliarden-Zuweisung für lokale Elektronik zielt darauf ab, die vorgelagerte Lieferkette zu stärken, die Softwareexporte unterstützt. Die Ausweitung von BharatNet und Upgrades des nationalen Zahlungssystems senken die Engpässe in der digitalen Infrastruktur in Städten der zweiten Kategorie und verschaffen Neueinsteigern Kostenvorteile ohne Qualitätseinbußen.

Beschleunigte KI/ML-Übernahme durch BFSI- und Einzelhandelskunden

Die KI-Frameworks von TCS für BFSI klären regulierungskonforme Automatisierungspfade, während Indiens Fintech-Adoptionsrate von 87 % die Nachfrage nach Betrugsanalyse-, Robo-Advisory- und Risikobeurteilungstools verstärkt. Personalisierungs-Anwendungsfälle im Einzelhandel haben sich von Pilotprojekten zu unternehmensweiten Einführungen entwickelt; KI-Adoptionswerte zeigen Indien laut NASSCOM nun bei 2,47 auf einer 4-Punkte-Reifesskala.[3]NASSCOM, "Unternehmens-KI-Adoptionsindex 2025," nasscom.in Dieser Treiber erhält margenstärkere Dienstleistungslinien aufrecht und rechtfertigt Budgets für die Weiterqualifizierung von Talenten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb aus Vietnam, den Philippinen und Mittel- und Osteuropa | -0.8% | Global, insbesondere Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Talentabwanderung und Lohninflation in indischen Großstädten der ersten Kategorie | -0.6% | National, konzentriert in Bengaluru, Hyderabad, Chennai | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenlokalisierungs- und Lokalisierungsvorschriften | -0.4% | Europa und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| INR-Volatilitätsbedingte Währungsabsicherungskosten | -0.3% | Globale Auswirkung auf indische Exporteure | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb aus Vietnam, den Philippinen und Mittel- und Osteuropa

Vietnamesische Stundensätze von USD 1.000–3.500 unterbieten Indiens USD-800–4.200-Bandbreite, während die Fluktuation bei nahe 10–15 % verbleibt, gegenüber einer höheren Abwanderung in Bengaluru und Hyderabad. Mittel- und Osteuropa zieht EU-Kunden an, die kulturelle Nähe benötigen, und untergräbt Indiens Stellung bei standardisierten Dienstleistungen. Um Marktanteile zu schützen, müssen indische Anbieter verstärkt auf IP-Schöpfung und hochkomplexe Beratung setzen, oder sie riskieren Margeneinbußen.

Talentabwanderung und Lohninflation in indischen Großstädten der ersten Kategorie

Der Gehaltsdruck hält selbst dann an, wenn einzelne Unternehmen Gehaltserhöhungen aufschieben, da Kompetenzen in den Bereichen KI, Cybersicherheit und Cloud knapp bleiben. Abwanderung gefährdet die Lieferkontinuität und erhöht die Einstellungskosten, insbesondere für mittelständische Unternehmen, die nicht mit den Gehaltspaketen globaler Produktunternehmen mithalten können. Bindungsanreize und dezentrale Belegschaftsstrategien werden unerlässlich, um diesen 0,6 Prozentpunkte bremsenden Einfluss auf die CAGR zu dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aktivität: Softwareproduktentwicklung treibt Innovationsprämie voran

IT-Dienstleistungen machten im Jahr 2025 58,72 % des indischen Marktes für den Export von Softwaredienstleistungen aus, was die historische Abhängigkeit von Anwendungsmanagement und Infrastrukturunterstützung widerspiegelt. Die Softwareproduktentwicklung wächst jedoch am schnellsten mit einer CAGR von 5,71 % und signalisiert eine Hinwendung zu IP-geführten Umsatzmodellen. Produktstudios in Bengaluru und Hyderabad entwickeln heute Prototypen für Fintech-, Health-Tech- und Ed-Tech-Plattformen, die global wettbewerbsfähig sind. Produktteams integrieren nun Design Thinking, Fachgebiet-KMUs und agile Governance und schaffen so beständige Kundenbeziehungen, die typische Zeit-und-Material-Abrechnungen überschreiten.

Nach Servicebereitstellungsmodell: GCCs gestalten die Wertschöpfung neu

Offshore-Zentren liefern nach wie vor 63,78 % der Marktgröße des indischen Marktes für den Export von Softwaredienstleistungen, was Indiens tiefen Arbeitsmarktpool und robuste digitale Infrastruktur unterstreicht. Dennoch expandieren GCCs mit einer CAGR von 6,03 %, da multinationale Konzerne interne Zentren für F&E, Datenwissenschaft und Produktentwicklung einrichten. Indien beherbergt heute 1.580 GCCs und könnte bis 2030 auf 2.400 anwachsen, was einem Dienstleistungsdurchsatz von über USD 100 Milliarden entspricht.

Diese Entwicklung verwischt die Outsourcing-Grenzen: Dienstleister co-innovieren nun mit internen Teams oder konkurrieren direkt um KI-Architekten, Cloud-Ingenieure und Produktmanager. Der indische Markt für den Export von Softwaredienstleistungen profitiert von Ökosystem-Übertragungseffekten – Start-ups, Wissenschaft und staatliche Labore arbeiten in Smart-City-Technologieparks zusammen, die die Zeit bis zur Lösung beschleunigen.

Nach Kundenbranche: Digitalisierung des Gesundheitswesens beschleunigt das Wachstum

Der BFSI-Sektor hielt durch regulierungsgetriebene Modernisierung und nahtlose Zahlungsökosysteme 32,85 % des Umsatzes im Jahr 2025. Das Gesundheitswesen und die Biowissenschaften hingegen sind mit einer CAGR von 5,15 % für Wachstum aufgestellt, da Telemedizin, elektronische Gesundheitsakten und KI-Diagnostik an Bedeutung gewinnen. Die Marktgröße des indischen Marktes für den Export von Softwaredienstleistungen im Gesundheitsbereich ist heute noch gering, wächst aber rasch, da 10.088 Digital-Health-Start-ups Integrations-Talente nachfragen.

Staatliche Programme wie die Ayushman Bharat Digital Mission schaffen einheitliche Patienten-ID-Frameworks, die Interoperabilitätskompetenz erfordern, die indische Anbieter bereits bieten. Partnerschaften zwischen Pharmariesen und lokalen IT-Firmen verstärken zudem den Export von Life-Sciences-Analytik in die Vereinigten Staaten und nach Europa.

Nach Kundengröße: KMU-Segment demokratisiert den Technologiezugang

Großunternehmen erwirtschafteten 54,25 % des Umsatzes im Jahr 2025, doch KMU werden bis 2031 mit einer CAGR von 6,82 % wachsen. Der Anstieg der MSME-Exporte von INR 3,95 Lakh Crore (USD 4,6 Milliarden) im Jahr 2020-21 auf INR 12,39 Lakh Crore (USD 14 Milliarden) im Jahr 2024-25 signalisiert eine breitere digitale Akzeptanz. Cloud-SaaS-Abonnements, Low-Code-Plattformen und nutzungsbasierte Cybersicherheit machen Technologie auf Unternehmensebene erschwinglich.

Der Haushalt für das Geschäftsjahr 2026 stellte INR 5 Milliarden (USD 58 Millionen) für Zuschüsse und zinsgünstige Darlehen bereit, die IT-Modernisierungen finanzieren. Infolgedessen profitiert der indische Markt für den Export von Softwaredienstleistungen von vielfältigen Vertragsgrößen und verringert das Konzentrationsrisiko bei Fortune-500-Kunden.

Nach Exportziel: Naher Osten entwickelt sich zur Wachstumsgrenze

Nordamerika lieferte 26,35 % des Exportumsatzes im Jahr 2025 und hält den indischen Markt für den Export von Softwaredienstleistungen an die US-Technologiebudgets geknüpft, trotz wirtschaftlicher Schwankungen. Der Nahe Osten verzeichnet jedoch eine CAGR von 5,44 %, angetrieben durch USD-75-Milliarden-Infrastrukturausgaben der Vereinigten Arabischen Emirate und die digitale Agenda Saudi-Arabiens Vision 2030.

Der Wirtschaftskorridor Indien–Naher Osten–Europa verspricht eine reibungslosere Logistik für Rechenzentren und Unterseekabel und schafft fruchtbaren Boden für Cloud-Beratung und Smart-City-Implementierungen (AGDA). Indische Anbieter nutzen auch NASSCOM InnoTrek-Kohorten, um Deep-Tech-Start-ups mit Golf-Investoren zusammenzubringen und den Dealflow zu beschleunigen.

Geografische Analyse

Der 26,35-prozentige Anteil Nordamerikas am indischen Markt für den Export von Softwaredienstleistungen spiegelt gefestigte Kundenbeziehungen wider, obwohl die Herabstufung des Sovereign Rating durch Moody's im vergangenen Jahr die diskretionären US-Technologieausgaben kurzfristig abkühlte. Eine schwache Rupie gleicht einen Teil dieses Risikos aus, da die Dollarabrechnung für Giganten wie TCS und Infosys zu höheren Inlandsmargen führt (Mint). Die erhöhte Nachfrage nach KI-Governance, Cloud-Sicherheit und Datenschutz hält die Pipeline trotz makroökonomischer Unsicherheit gesund.

Europa bietet stetiges, aber compliance-intensives Wachstum, da die DSGVO-Durchsetzung und ESG-Vorschriften die Projektumfänge neu gestalten. Strafen von bis zu 4 % des weltweiten Umsatzes für Datenschutzverstöße veranlassen indische Anbieter, ihre Lokalisierungs-, Sovereign-Cloud- und Green-Software-Kompetenzen zu stärken. Das Engagement von Tech Mahindra für Klimaneutralität bis 2030 spricht EU-Käufer an und verbindet die Beschaffung mit Nachhaltigkeitszielen.

Asien-Pazifik, der Nahe Osten, Afrika und Südamerika bieten zusammen Diversifikation. Saudi-Arabiens KI-Talenteinstellung belegt weltweit den dritten Platz und stärkt indische Exporteure, die Cloud-native Kompetenzen bereitstellen. Die Weltbank prognostiziert ein Wirtschaftswachstum Indiens von 7 % im Geschäftsjahr 2024/25, was Auslandsinvestitionen in diesen Wachstumsregionen unterstützt, da inländische Unternehmen das Ziel von USD 1 Billion an Warenexporten bis 2030 anstreben.

Europa stellt einen strategischen Markt für indische internationale Softwaredienstleistungsexporte dar und verzeichnete im Zeitraum 2019–2024 ein robustes Wachstum von rund 25 %. Die digitale Transformationsreise der Region hat erhebliche Chancen für indische IT-Dienstleister geschaffen, insbesondere in den Bereichen Cloud-Migration und IT-Infrastrukturmodernisierung. Europäische Unternehmen erkennen zunehmend Indiens Kompetenz in der Bereitstellung kosteneffizienter, qualitativ hochwertiger Softwarelösungen an, was zu tieferen strategischen Partnerschaften führt. Der Markt ist durch eine starke Nachfrage in verschiedenen Sektoren – darunter Bankwesen, Fertigung und Gesundheitswesen – gekennzeichnet, mit besonderem Schwerpunkt auf Cybersicherheit und Datenschutz-Compliance. Der Fokus der Region auf nachhaltige und innovative Technologielösungen hat neue Möglichkeiten für indische Dienstleister geschaffen, ihre Kompetenzen in aufkommenden Technologien zu demonstrieren. Europäische Organisationen gehen zunehmend Partnerschaften mit indischen IT-Firmen ein, um deren umfangreiches Talentreservoir und technologische Expertise zu nutzen und gleichzeitig die Einhaltung strenger regionaler Vorschriften zu gewährleisten. Die wachsende Nutzung von Cloud-Diensten und Initiativen zur digitalen Transformation treiben weiterhin die Nachfrage nach spezialisierten IT-Dienstleistungen aus Indien an.

Die Asien-Pazifik-Region bietet eine dynamische Wachstumschance für indische Offshore-Softwaredienstleistungsexporte mit einer prognostizierten Wachstumsrate von rund 13,4 % im Zeitraum 2025–2030. Die sich beschleunigenden Initiativen zur digitalen Transformation in der Region, insbesondere in Ländern wie Singapur, Australien und Japan, schaffen neue Möglichkeiten für indische IT-Dienstleister. Der Markt ist durch zunehmende Investitionen in Cloud-Computing, künstliche Intelligenz und die Modernisierung digitaler Infrastrukturen in verschiedenen Branchen gekennzeichnet. Länder der Region verfolgen aktiv Smart-City-Initiativen und Transformationen der digitalen Wirtschaft und schaffen damit erhebliche Chancen für indische Softwaredienstleister. Das Vorhandensein reifer Technologiemärkte neben aufstrebenden digitalen Wirtschaftsräumen bietet eine vielfältige Bandbreite an Möglichkeiten für indische IT-Unternehmen, ihre Expertise unter Beweis zu stellen. Der Fokus der Region auf den Ausbau digitaler Infrastrukturen und die Einführung fortschrittlicher Technologien hat zu einer erhöhten Nachfrage nach spezialisierten IT-Dienstleistungen geführt, insbesondere in den Bereichen Cloud-Migration, Cybersicherheit und Beratung zur digitalen Transformation. Der wachsende Schwerpunkt auf Innovation und Technologieübernahme in verschiedenen Sektoren treibt weiterhin die Nachfrage nach indischer IT-Expertise an.

Die Region „Rest der Welt”, die Lateinamerika sowie den Nahen Osten und Afrika umfasst, stellt eine aufstrebende Grenzregion für indische internationale Softwaredienstleistungsexporte dar. Diese Märkte zeichnen sich durch zunehmende digitale Akzeptanz und Transformationsinitiativen aus, insbesondere in den Ländern des Golfkooperationsrats (GCC). Der Fokus der Region auf die Modernisierung staatlicher Dienste und die Entwicklung von Smart Cities hat neue Chancen für indische IT-Dienstleister geschaffen. Länder in diesen Regionen verfolgen aktiv Initiativen zur digitalen Transformation in verschiedenen Sektoren, darunter Bankwesen, Einzelhandel und öffentliche Dienste. Der wachsende Schwerpunkt auf Cloud-Nutzung und Cybersicherheit hat zu einer erhöhten Nachfrage nach spezialisierten IT-Dienstleistungen geführt. Indische IT-Unternehmen sind gut positioniert, um diese Chancen aufgrund ihrer umfangreichen Erfahrung in der digitalen Transformation und kosteneffizienten Servicebereitstellungsmodellen zu nutzen. Die vielfältige Marktdynamik und die unterschiedlichen Grade digitaler Reife der Region bieten einzigartige Möglichkeiten für indische Softwaredienstleister, langfristige Partnerschaften aufzubauen und zur digitalen Entwicklung dieser Volkswirtschaften beizutragen.

Wettbewerbslandschaft

Der indische Markt für den Export von Softwaredienstleistungen weist eine moderate Fragmentierung auf. Tier-I-Akteure – TCS, Infosys, Wipro, HCLTech – genießen Skaleneffekte, globale Liefernetzwerke und Bilanzkraft, die milliardenschwere Aufträge sichern. Dennoch entstehen Margendrücke, da Talentkostensteigung und Absicherungskosten den operativen Hebel schmälern. Mittelständische Anbieter konkurrieren durch Spezialisierung auf branchenspezifisches geistiges Eigentum, agile Sprints und ergebnisbasierte Verträge, die mittelständische Käufer ansprechen.

Strategische Schritte betonen plattformzentrierte Geschäftsmodelle, Hyperscaler-Allianzen und gezielte Zukäufe. Zu den aufkommenden Akteuren gehören Deep-Tech-Start-ups, die generative KI-Code-Assistenzwerkzeuge entwickeln, sowie domänenreiche Boutique-Beratungsunternehmen. GCCs konkurrieren ebenfalls um knappe Architekten. Infolgedessen setzen etablierte Unternehmen verstärkt auf Lernakademien, Patentanmeldungen und das Hochschulabsolventen-Recruiting aus Städten der zweiten Kategorie, um die Talentpipelines zu erweitern.

Marktführer der indischen Softwaredienstleistungsexport-Branche

Tata Consultancy Services Limited

Infosys Limited

Wipro Limited

HCL Technologies

Tech Mahindra Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: HCLTech erweiterte seine strategische Partnerschaft mit Microsoft zur Transformation von Kontaktzentren durch generative KI und Cloud-basierte Lösungen und wurde exklusiver Professional-Services-Partner für bestehende Nuance-Kunden.

- April 2025: Infosys meldete einen Rückgang des konsolidierten Nettogewinns um 11,7 % auf INR 7.033 Crore für Q4 GJ25 und prognostizierte ein Umsatzwachstum von 0–3 % für GJ26 angesichts einer schwächeren Nachfrage.

- April 2025: Wipro meldete einen Anstieg des Nettogewinns um 26 % im Jahresvergleich auf INR 3.570 Crore für Q4 GJ25, unterstützt durch einen Anstieg der Großauftragsbuchungen um 48,5 %.

- Mai 2025: Renesas Electronics kooperierte mit dem indischen Ministerium für Elektronik und IT im Rahmen des Chips-to-Startup-Programms mit dem Ziel, bis 2030 mehr als 10 % des globalen Umsatzes aus Indien zu erzielen.

- Juni 2025: AiVANTA und Slangit Technologies lancierten eine KI-basierte Kundenbindungsplattform für arabische Märkte unter Nutzung von AiVANTAs indischer Kundenerfahrung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indischen Exportmarkt für Softwaredienstleistungen als Einnahmen aus der Erbringung von Computerdienstleistungen, Software-Produktentwicklung, Geschäftsprozessmanagement und anderen IT-gestützten Dienstleistungen für Kunden außerhalb Indiens, unabhängig von der Art der Lieferung oder der Rechnungswährung. Die Einnahmen werden in USD an dem Punkt gezählt, an dem sie Indien verlassen, und spiegeln die tatsächlichen Exporterlöse wider, die in den Zahlungsbilanzdaten erfasst sind.

Ausschluss des Geltungsbereichs: Hardware-Verkäufe, inländische IT-Ausgaben und der rein inländische Eigenverbrauch sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Aktivität

- IT-Dienstleistungen

- Softwareproduktentwicklung

- Geschäftsprozessdienstleistungen (BPO)

- Sonstige

- Nach Servicebereitstellungsmodell

- Vor Ort

- Nearshore

- Offshore

- Interne Zentren / Global Capability Centers (GCCs)

- Nach Kundenbranche

- Bank- und Finanzdienstleistungen

- Einzelhandel und Konsum

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Telekommunikation und Medien

- Sonstige

- Nach Kundengröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Exportziel

- Nordamerika

- Europa

- Asien-Pazifik

- Naher Osten

- Südamerika

- Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten leitende Exportmanager von Tier-1-IT-Firmen, Finanzchefs von mittelgroßen GCC-Unternehmen und Beschaffungsleiter in Nordamerika und Europa. In diesen Gesprächen wurden die Entwicklung der Abrechnungssätze, die Auslastung der Produktionsstätten und der Appetit auf Cloud-native Lösungen überprüft, so dass wir die sekundären Daten mit der Stimmung vor Ort in den wichtigsten indischen Lieferzentren abgleichen konnten.

Desk Research

Wir haben Basisstatistiken von öffentlichen Einrichtungen wie der indischen Zentralbank, der Exportdatenbank des Handelsministeriums und Parlamentsdokumenten, die vierteljährliche Einnahmen aus dem Dienstleistungshandel offenlegen, gesammelt. Branchenverbände wie NASSCOM und der Electronics & Computer Software Export Promotion Council stellen Gesamtzahlen, Segmente und regionale Exporteinnahmen zur Verfügung, die unserem Team helfen, strukturelle Veränderungen zu erkennen. Makroökonomische Indikatoren, insbesondere IWF-Prognosen für globale Technologieausgaben und USD-INR-Wechselkurstrends, setzen die Exportzahlen in einen Kontext.

Um die Wachstumssignale zu verfeinern, ziehen die Analysten geprüfte Umsatzzahlen aus den Jahresabschlüssen börsennotierter IT-Firmen, ausgewählte nicht börsennotierte Unternehmensdaten aus D&B Hoovers und die in Dow Jones Factiva sichtbaren Zuwächse an Offshore-Mitarbeitern heran. Patentvolumina von Questel und Vertragsankündigungen, die auf Tenders Info gesammelt werden, zeigen die Nachfrage nach neueren Dienstleistungen wie KI-Engineering. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche offene und kostenpflichtige Quellen haben zur Datenerfassung, -validierung und -klärung beigetragen.

Marktgrößenbestimmung und -prognose

Wir wenden eine Top-Down-Rekonstruktion an, die mit den Softwareexporten der RBI beginnt, die dann nach Dienstleistungsbereich, Bestimmungsort und Kundengröße aufgeteilt werden, indem wir aus NASSCOM, STPI-Sendungsprotokollen und Befragungen der Befragten abgeleitete Durchdringungsquoten verwenden. Auswahl von Bottom-up-Roll-ups, Stichproben des durchschnittlichen Verkaufspreises mal fakturierte Vollzeitäquivalente bei großen Anbietern, Gegenprüfung der Gesamtzahlen vor der endgültigen Festlegung. Zu den kritischen Variablen gehören die Anzahl der GCC, das Wachstum des technischen Personals, die Währungsaussichten, die durchschnittlichen Stundensätze, der Anteil der Festpreisverträge und die Fluktuation. Ein multivariates Regressionsmodell verknüpft diese Faktoren mit den Exporteinnahmen und liefert den Basiswert und eine CAGR-Prognose. Lücken in Teilsegmenten, für die keine öffentlichen Daten vorliegen, werden mit normalisierten Anbieterangaben und kundenbezogenen Ausgaben-Benchmarks geschlossen, die während der Primärarbeit gesammelt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Analystenprüfungen, bei denen die Kohärenz mit historischen Reihen, Vergleichszahlen und Währungssensitivität getestet wird. Abweichungen oberhalb voreingestellter Schwellenwerte lösen erneute Quellenprüfungen aus. Die Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn sich die Prognosen durch politische Änderungen, große Fusionen und Übernahmen oder Währungsschwankungen wesentlich ändern. Ein Analyst liest alle Live-Inputs vor jeder Lieferung erneut.

Warum Mordors India Software Services Baseline Commands exportieren Verlässlichkeit

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen die Umsätze im Inland, die Hardware oder die Verkäufe der Tochtergesellschaften mischen und die Daten in unterschiedlichen Zeitabständen aktualisieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören eine breitere Definition des Geltungsbereichs, die Verwendung von Cashflow-Werten anstelle von periodengerechten Werten, Annahmen für Abrechnungssätze aus einer Hand und unregelmäßige Modellaktualisierungen, die Währungs- oder Lohnveränderungen nicht berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 158,19 B USD (2025) | Mordor Intelligence | - |

| 205,2 MRD. USD (2024) | Regierung Datensatz A | Einschließlich der Verkäufe von Tochtergesellschaften in Übersee und unter Verwendung der Einnahmen-Ausgaben-Rechnung, was die Gesamtzahlen aufbläht. |

| USD 224 B (2025 E) | Berufsverband B | Bündelt die Einnahmen aus Hardware- und Inlandsprojekten und wendet die von der Industrie selbst gemeldeten Zahlen ohne Währungsnormalisierung an. |

Der Vergleich zeigt, wie diszipliniertes Scoping, Multi-Source-Validierung und jährliche Aktualisierungen Mordor in die Lage versetzen, eine ausgewogene, transparente Basislinie zu liefern, die Entscheidungsträger mit Zuversicht verfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für den Export von Softwaredienstleistungen?

Er wird im Jahr 2026 auf USD 165,32 Milliarden geschätzt und soll bis 2031 USD 206,15 Milliarden erreichen.

Welches Aktivitätssegment wächst am schnellsten im indischen Markt für den Export von Softwaredienstleistungen?

Die Softwareproduktentwicklung expandiert mit einer CAGR von 5,71 %, da Unternehmen auf IP-geführte Angebote umstellen.

Was sind die wichtigsten Herausforderungen für indische IT-Exporteure?

Zunehmender Wettbewerb aus Vietnam und Mitteleuropa, Talentabwanderung, Datenlokalisierungsvorschriften und Währungsvolatilität sind die wesentlichen Bremsfaktoren.

Wie unterstützen staatliche Maßnahmen den indischen Markt für den Export von Softwaredienstleistungen?

Produktionsgebundene Anreize, Steuerbefreiungen für Sonderwirtschaftszonen und RoDTEP-Gutschriften senken die Betriebskosten und fördern die Exportexpansion.

Seite zuletzt aktualisiert am: