NOR Flash für Kommunikation Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

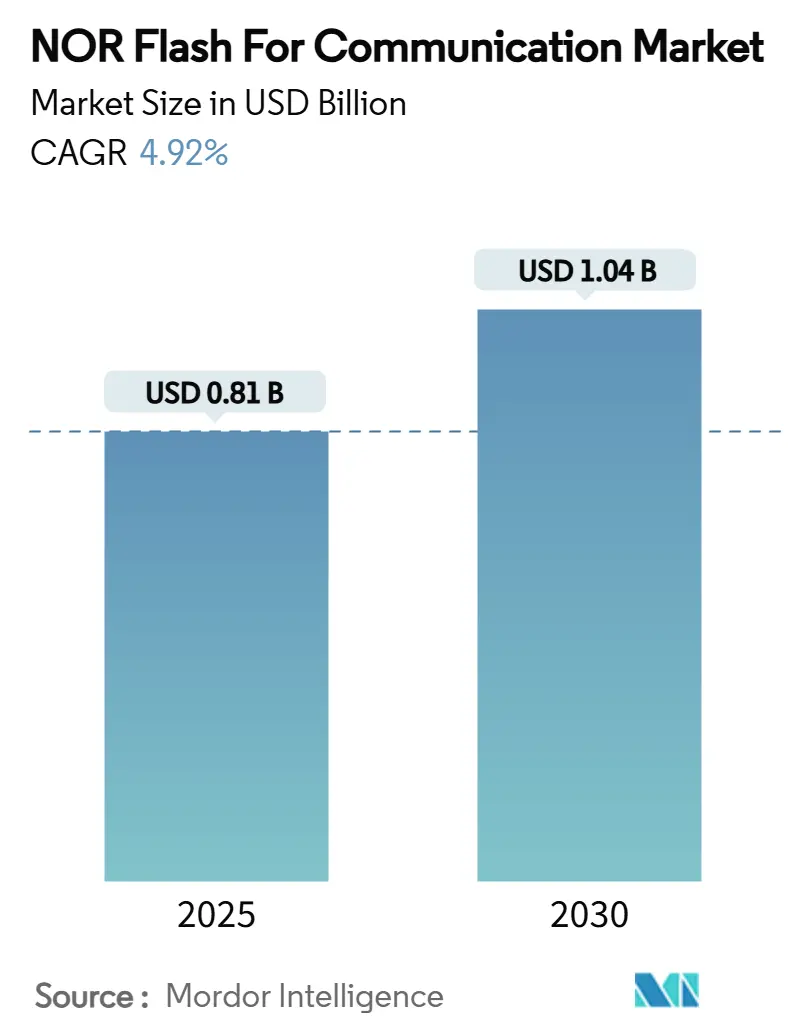

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

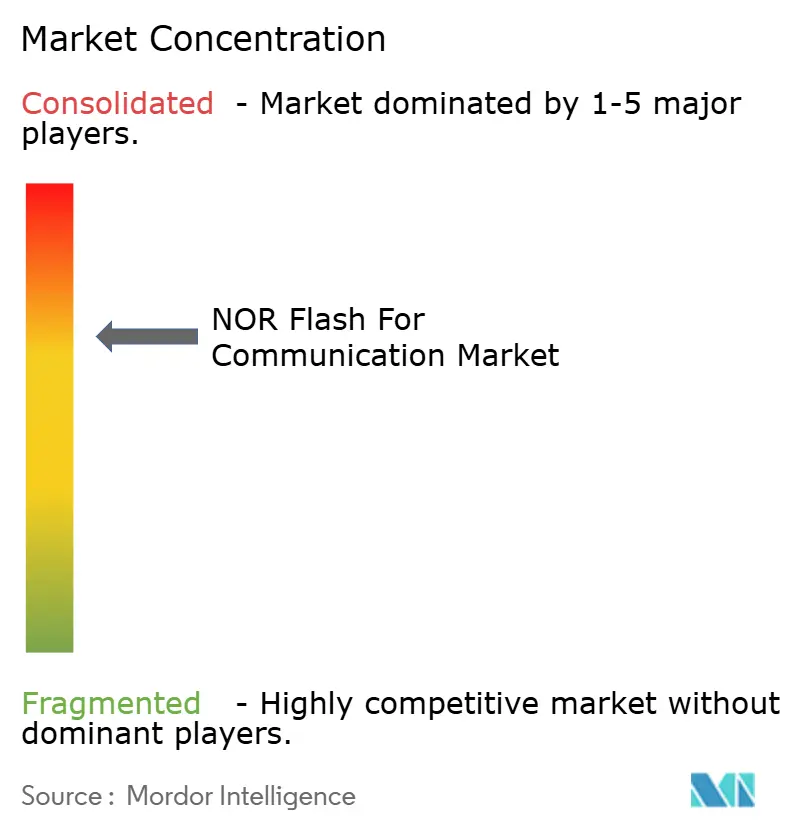

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NOR Flash für Kommunikation Marktanalyse von Mordor Intelligence

Die Marktgröße für NOR Flash für Kommunikation wird im Jahr 2025 auf 0,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,04 Milliarden USD erreichen, was einer CAGR von 4,92 % entspricht. Das Wachstum wird durch den Ausbau von 5G-Netzen getragen, der latenzarmen Boot-Code-Speicher erfordert, sowie durch steigende Sicherheitsanforderungen für Over-the-Air-Firmware-Updates. Small-Cell-Deployments, Wi-Fi-6/6E-Gateways und Upgrades im optischen Transport steigern die Nachfrage nach seriellen Hochdichte-Bauteilen, während satellitengebundene Anwendungen strahlungsgehärtete Varianten fördern. Schnittstelleninnovationen, insbesondere der Übergang von QSPI zu Octal/HyperBus, verschärfen den Leistungswettbewerb und treiben die durchschnittlichen Dichten nach oben. Gleichzeitig bremsen steigende Maskensatzkosten neue Fab-Einsteiger und verringern die Angebotsvielfalt, auch wenn Edge-Computing und LPWAN-IoT-Knoten die Produktlebenszyklen verlängern.

Wichtigste Erkenntnisse des Berichts

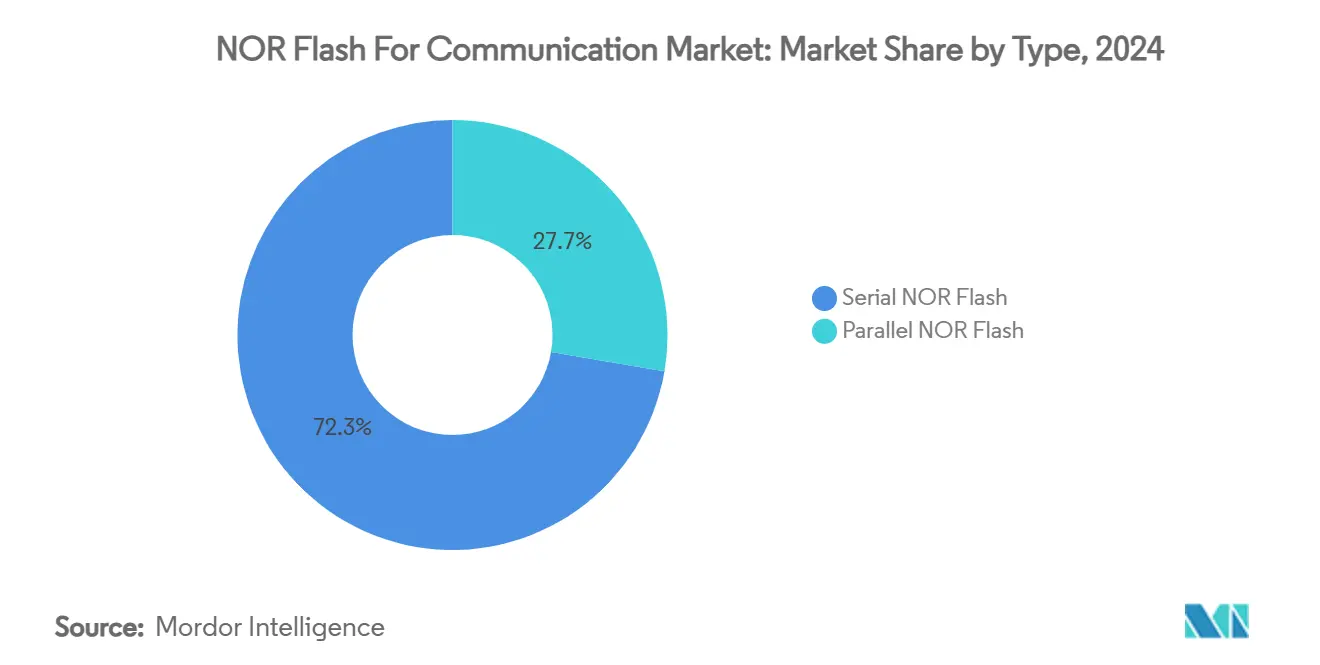

- Nach Typ führte Seriell-NOR im Jahr 2024 mit einem Umsatzanteil von 72,3 %; Octal-SPI-Varianten werden bis 2030 voraussichtlich mit einer CAGR von 5,0 % wachsen.

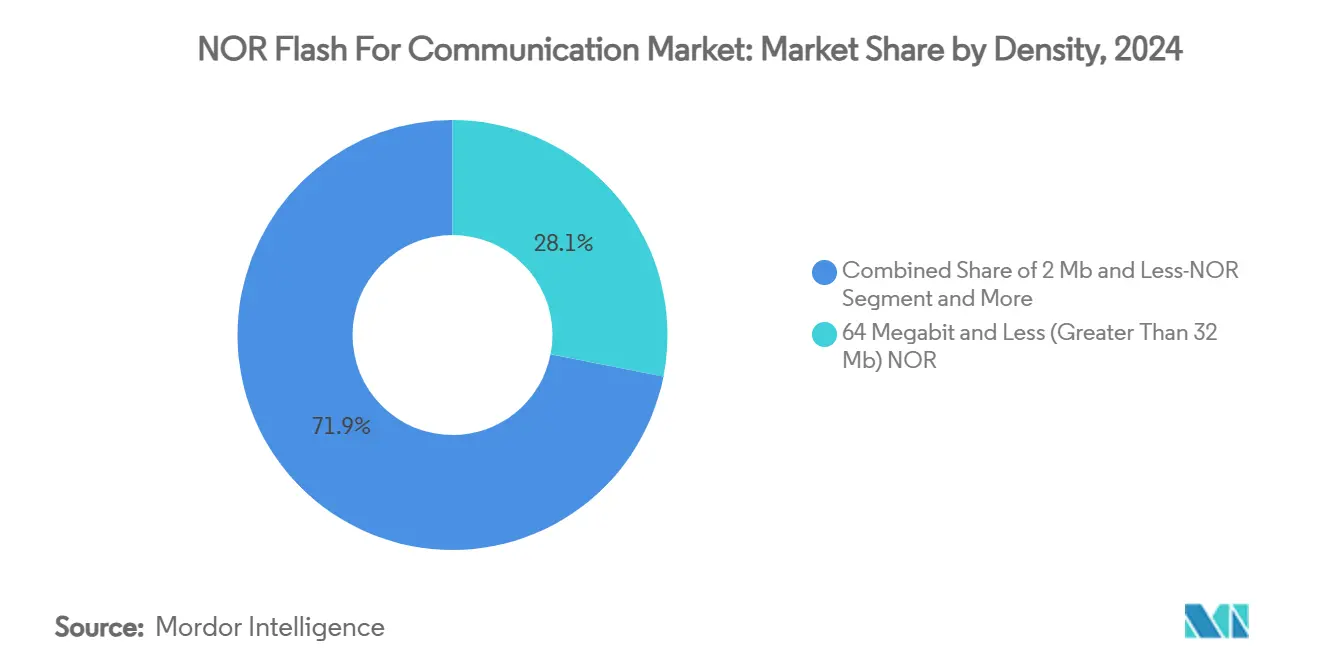

- Nach Dichte hielt das 32-64-Mb-Segment im Jahr 2024 einen Anteil von 28,1 % an der Marktgröße für NOR Flash für Kommunikation, während Bauteile mit mehr als 256 Mb bis 2030 mit einer CAGR von 5,2 % expandieren sollen.

- Nach Schnittstelle dominierte QSPI im Jahr 2024 mit einem Umsatzanteil von 45,4 %; Octal SPI/HyperBus wächst am schnellsten mit einer CAGR von 5,1 %.

- Nach Spannung hielt die 3-V-Klasse im Jahr 2024 einen Marktanteil von 39,7 %; Breitspannungslösungen (1,65 V–3,6 V) werden zwischen 2025 und 2030 voraussichtlich eine CAGR von 5,4 % erzielen.

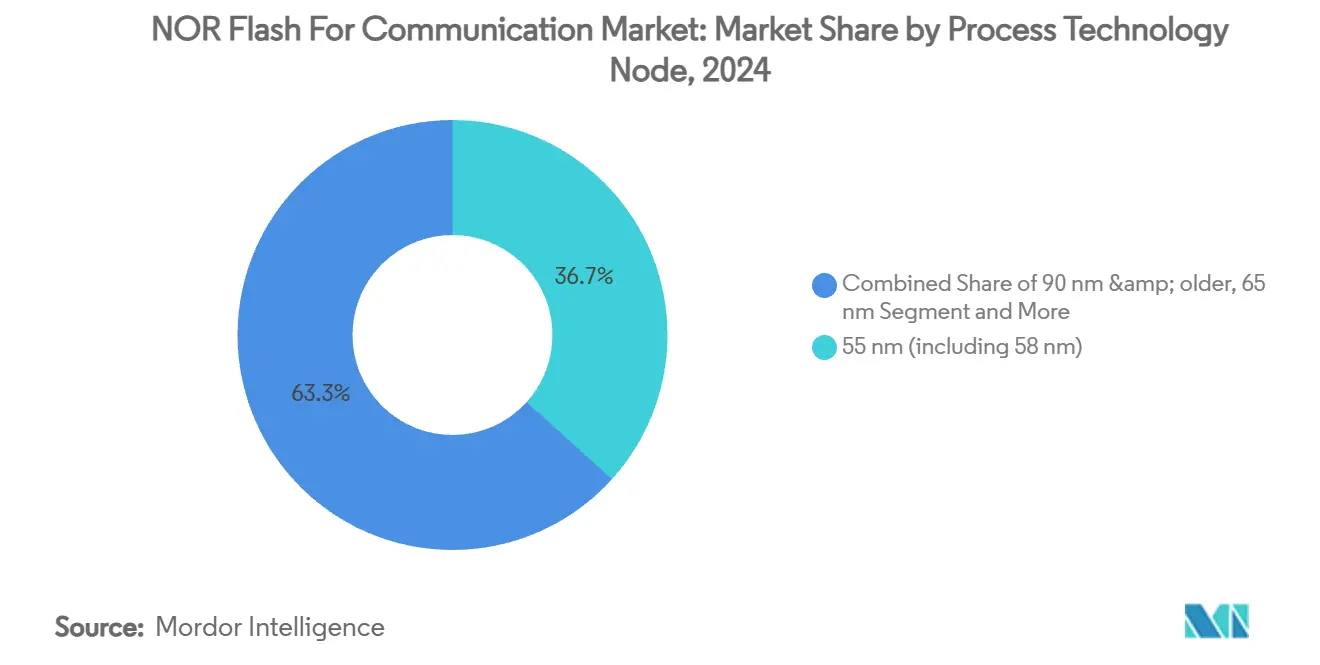

- Nach Prozessknoten entfielen auf 55-nm-Bauteile 36,7 % des Umsatzes im Jahr 2024; 28-nm-Knoten und darunter werden voraussichtlich mit einer CAGR von 5,3 % wachsen.

- Nach Verpackungstyp dominierte BGA/FBGA mit einem Anteil von 37,2 % im Jahr 2024; WLCSP/CSP-Formate werden bis 2030 eine CAGR von 5,1 % verzeichnen.

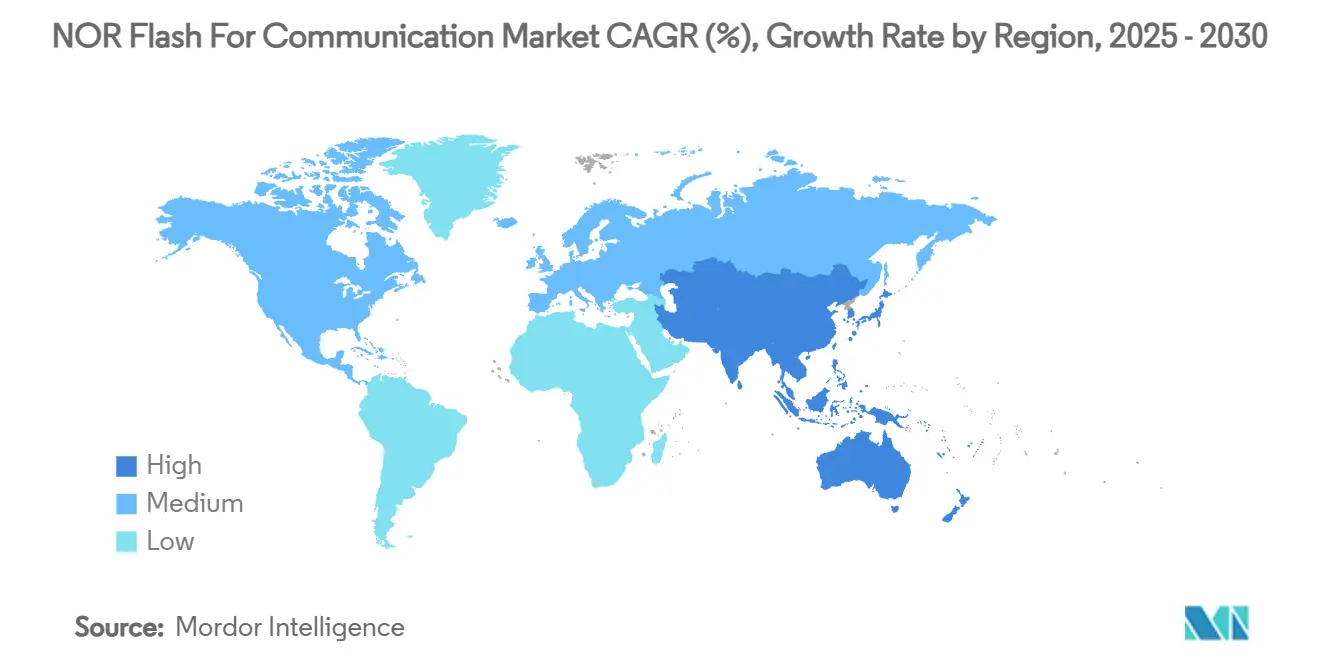

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 30,1 % am Umsatz und wird im Zeitraum 2025–2030 mit der höchsten regionalen CAGR von 5,6 % expandieren.

Globale NOR Flash für Kommunikation Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau von 5G-Small-Cell-Basisstationen | 3.40% | Ostasien, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Migration des optischen Transports auf 25G+ PAM-4 | 3.00% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Wi-Fi-6/6E-Gateways | 2.50% | Nordamerika, Ausstrahlungseffekte auf Europa und entwickeltes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Chinesische IoT-Modulhersteller wechseln zu MCU-basiertem LPWAN | 2.00% | China und das breitere Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau von 5G-Small-Cell-Basisstationen treibt NOR-Flash-Nachfrage

Die fortschreitende Verdichtung von 5G-Netzen in China, Südkorea und Japan führt zu Millionen von Small Cells, die jeweils ein bis vier serielle NOR-Bauteile für sicheres Booten und Konfigurationsspeicherung einbetten. Dichten von 32 Mb bis 256 Mb überwiegen, wobei Octal-SPI-Bauteile aufgrund ihrer 400-MB/s-Leseraten an Bedeutung gewinnen, die Funkgeräten eine Wiederaufnahme in Millisekunden ermöglichen. Funktionale Sicherheitszertifizierungen wie Infineons SEMPER ASIL-D-Klasse werden zunehmend für außen montierte Funkgeräte vorgeschrieben, die rauen Klimabedingungen ausgesetzt sind[1]Infineon Technologies AG. "Infineon liefert den ersten strahlungsgehärteten 512-Mbit-QSPI-NOR-Flash-Speicher der Branche für Weltraum- und Extremumgebungsanwendungen." 18. November 2024. . Anbieter, die sich an Telekommunikations-Temperatur- und Vibrationsstandards ausrichten, sichern sich frühe Design-Wins, binden mehrjährige Volumina und stützen den NOR Flash für Kommunikation Markt.

Upgrade optischer Transportsysteme treibt robuste Speichernachfrage

Globale Netzbetreiber verlagern Weitverkehrs- und Metroverbindungen auf 25-Gbaud- und PAM-4-Modulation, was die Firmware-Komplexität verdoppelt und die Speicherausdauer an neue Grenzen treibt. QuadSPI- und Octal-SPI-Bauteile mit robusten Fehlerkorrekturarchitekturen werden bevorzugt, um deterministisches Booten in Hochfrequenz-Racks sicherzustellen. STMicroelectronics integrierte Dual-Die-Schemata, die missionskritische Boot-Images von aktualisierbarem Code isolieren und so den kontinuierlichen Betrieb während Feld-Upgrades gewährleisten. Da Anbieter ihre Geräte in einem Sieben-Jahres-Rhythmus erneuern, konzentriert sich die Nachfrage auf die 128-Mb–512-Mb-Segmente, was die Erosion des durchschnittlichen Verkaufspreises abfedert und den NOR Flash für Kommunikation Markt stärkt.

Einführung von Wi-Fi-6/6E-Gateways beschleunigt NOR-Flash-Integration

Nordamerikanische Breitbandanbieter tauschen aggressiv ältere Gateways gegen Wi-Fi-6/6E-Modelle aus, die Gigabit-Durchsatz aufrechterhalten. Firmware-Größen wachsen und treiben die durchschnittliche NOR-Dichte von 16 Mb auf 32 Mb, während die Einhaltung der EU-Funkanlagenrichtlinie eingebaute kryptografische Beschleuniger vorantreibt. Winbonds Secure-Flash-Serie erfüllt das Cybersicherheitsmandat von 2025 und ermöglicht schnelle Over-the-Air-Updates ohne Dienstunterbrechung. Diese Erneuerungswelle erzeugt einen zweistelligen Einheitenzuwachs und vergrößert den NOR Flash für Kommunikation Markt.

Chinesische IoT-Modulhersteller wechseln zu Octal-SPI-NOR-Lösungen

Niedrigenergie-Weitverkehrsmodule für Zähler und Asset-Tracking migrieren von diskreten MCU plus SPI zu integrierten SoCs, die Octal-Schnittstellen für nahezu XIP-Leistung nutzen. GigaDevices GD25/55-Familie erreicht 400 MB/s und umfasst 2 Mb–2 Gb, was industriellen Sicherheitsnormen und Akkulaufzeitzielen entspricht[2]GigaDevice. "Embedded World: GigaDevice präsentiert Fortschritte bei Flash und ..." 10. März 2025. . Wachsende Volumina in Smart-City-Deployments in Shenzhen und Shanghai fördern lokalisierte Lieferketten und intensivieren den Wettbewerb im NOR Flash für Kommunikation Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Maskensatzkosten jenseits von 28 nm | -3.00% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Substitution durch eMMC/UFS in Mittelklasse-Smartphones | -2.50% | China, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Maskensatzkosten schaffen Markteintrittsbarrieren

Fortschrittliche gemischtsignal BCD-Prozesse erfordern bis zu 1 Million USD pro Maskensatz, was Startups abschreckt und differenzierte Angebote einschränkt. Kapitalstarke Marktführer genießen daher längere Knotenmonopole, was den Preiswettbewerb verlangsamt. Der Halbleiterindustrieverband stellt fest, dass mehr als 540 Milliarden USD an angekündigten US-Fertigungsinvestitionen sich weiterhin auf eine Handvoll Unternehmen konzentrieren, was eine moderate Konzentration verstärkt[3]Halbleiterindustrieverband. "SIA-Kommentare-Abschnitt-232-Untersuchung." 7. Mai 2025. . Begrenzte Diversifizierung könnte OEMs Versorgungsunterbrechungen aussetzen und die Einheitenelastizität im NOR Flash für Kommunikation Markt dämpfen.

Verlagerung im Smartphone-Speicher beeinträchtigt NOR-Flash-Nachfrage im Mittelklassesegment

Mittelklasse-Smartphones bündeln zunehmend hochdichte UFS-4.0-Pakete, die Code- und Benutzerspeicher kombinieren und diskretes NOR verdrängen. Kioxias 4.640-MB/s-UFS-Bauteile veranschaulichen das Leistungsgefälle, das die NOR-Anbindungsraten in Smartphone-Hauptplatinen dämpft. Da Dichten 256 Gb überschreiten, rationalisieren OEMs die Stücklistenanzahl und reduzieren den Smartphone-Beitrag zum NOR Flash für Kommunikation Markt, obwohl eingebettetes NOR in HF-Transceivern und Energieverwaltungssubsystemen weiterhin Fuß fasst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ dominiert Seriell-NOR die Kommunikationsinfrastruktur

Seriell-NOR kontrollierte 72,3 % des Umsatzes im Jahr 2024 und profitierte von kleinen Formfaktoren und unkomplizierten Host-Controllern, die für kompakte Funkgeräte und optische Module geeignet sind. Im Jahr 2025 wächst die Marktgröße für NOR Flash für Kommunikation bei seriellen Bauteilen bereits, was auf gefestigte Design-Wins zurückzuführen ist. Der Übergangsimpuls begünstigt Octal-Varianten, da ihr Acht-Kanal-Bus die Leseraten auf 400 MB/s erhöht, ohne kostspielige Pin-Anzahlen zu erfordern – ein Merkmal, das von 5G-Distributed-Units geschätzt wird. Infineons SEMPER-Portfolio, nun ASIL-D-zertifiziert, unterstreicht, wie Sicherheitsnachweise den Anbieter differenzieren.

Die Nische von Parallel-NOR besteht in Legacy-Backplanes fort, wo echte speicherabgebildete Ausführung Latenz eliminiert. Obwohl der Anteil unter 20 % fällt, beziehen robuste Basisband-Karten weiterhin 128-Mb-Parallel-Bauteile für deterministisches Booten. Caching-Mechanismen in modernen SoCs reduzieren die Strafe serieller Lesevorgänge, dennoch schätzen Verteidigungs- und Industriekunden den parallelen synchronen Durchsatz. GigaDevices GD25NE-Dual-Supply-Familie zeigt, wie Anbieter Spannungsschienen neu verpacken, um neue SoC-Spannungen mit bestehenden Platinen zu verbinden. Solche generationsübergreifende Kompatibilität erhält die Parallel-Nachfrage aufrecht und stützt die Umsatzkontinuität der Anbieter im NOR Flash für Kommunikation Markt.

Nach Schnittstellenstandard: QSPI-Dominanz durch Octal-Innovationen herausgefordert

QSPI dominierte im Jahr 2024 mit einem Anteil von 45,4 %, dank Vier-Kanal-Effizienz und Abwärtskompatibilität. Microchips SuperFlash-Technologie verkürzt Sektoren-Löschzeiten drastisch und ermöglicht schnelle Feld-Upgrades, die Ausfallzeiten in Telekommunikationsschränken minimieren. Die Allgegenwart von QSPI-Controllern in MCU-Portfolios hält die Integrationsreibung gering und beschleunigt die Markteinführungszeit für den NOR Flash für Kommunikation Markt.

Octal-SPI- und HyperBus-Linien wachsen jedoch mit einer CAGR von 5,1 %. HyperBus kombiniert 400-MB/s-Bandbreite mit nur 12 Pins und ermöglicht schlanke Leiterbahnen in Massive-MIMO-Funkgeräten. Infineons begleitender HyperRAM teilt den Bus, konsolidiert Verbindungen und senkt die Stücklistenkosten. Da ASICs die xSPI-JESD251-Konformität übernehmen, werden Acht-Kanal-Bauteile Marktanteile abziehen und die Differenzierungshebel für Anbieter im NOR Flash für Kommunikation Markt erweitern.

Nach Dichte: Der 32-64-Mb-Sweet-Spot balanciert Leistung und Kosten

Die 32-64-Mb-Klasse hielt im Jahr 2024 einen Marktanteil von 28,1 % im NOR Flash für Kommunikation Markt, da sie typische Boot-, Konfigurations- und sichere Firmware-Speicherung für Gateways und Small Cells abdeckt. Ausgereifte 55-nm-Prozesse bedeuten Ausbeuten von über 95 %, was die Die-Kosten begrenzt und Margen erhält.

256-Mb-Dichten beschleunigen sich mit einer CAGR von 5,2 %, da komplexe 5G-Funkgeräte und verschlüsselte optische Leitungskarten größere Images und Redundanzpartitionen erfordern. Microns 1-Gb-SPI-NOR führt den 200-MHz-QIO-Modus ein, der eine nahezu sofortige Kontextwiederherstellung ermöglicht[4]Micron Technology, Inc. "Micron stellt vollständiges hochdichtes 45-nm-Automotive-Grade-NOR-Flash-Portfolio vor." 13. November 2018. . Für Satelliten-Nutzlasten verlängert Infineons strahlungsgehärtetes 512-Mb-QSPI die Datenspeicherung auf 20 Jahre im Orbit. Solche Durchbrüche erweitern tragfähige Anwendungsfälle und diversifizieren Einnahmequellen im NOR Flash für Kommunikation Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannung: Breite 3-V-Basis entwickelt sich in Richtung Breitspannungsflexibilität

Die 3-V-Klasse dominierte im Jahr 2024 mit 39,7 % des Marktanteils im NOR Flash für Kommunikation Markt, was jahrzehntelange Designträgheit bei Basisstationen, Switches und Industrieroutern widerspiegelt. Die Nachfrage ist gestiegen, da OEMs die bewährte Zuverlässigkeit von 3,3-V-Bauteilen für robuste Netzteilmargen bevorzugen. Infineons SEMPER-Portfolio unterstützt diesen Standard und bietet Drop-in-Upgrades, die Qualifizierungszyklen kurz halten. Die große installierte Basis sorgt für stetige Ersatznachfrage, auch wenn andere Spannungsklassen neue Projekte anziehen.

Breitspannungsbauteile (1,65 V–3,6 V) werden voraussichtlich eine CAGR von 5,4 % erzielen – die schnellste unter den Spannungsklassen –, da Designer mehrere Spannungsschienen konsolidieren und eine höhere Energieeffizienz anstreben. Diese Lösungen ermöglichen es, eine einzige Teilenummer für batteriebetriebene CPE, PoE-Small-Cells und Leitungskarten-Controller zu verwenden, was die SKU-Komplexität reduziert. GigaDevices GD25NE-Dual-Supply-SPI veranschaulicht den Schwenk hin zu Bauteilen, die mit 1,2-V-Logik betrieben werden, aber 3,3-V-Flash-Löschung tolerieren. Ultraniedervoltige Teilmengen unter 1,8 V bleiben eine Nische und versorgen Knopfzellensensoren, bei denen das direkte Ausführen von Firmware aus dem Flash den Ruhestrom im Nanowatt-Bereich hält.

Nach Prozesstechnologieknoten: Reifes 55-nm-Verfahren führt, während 28 nm beschleunigt

Der 55-nm-Knoten lieferte 36,7 % des Umsatzes im Jahr 2024; sein günstiges Kosten-Ausbeute-Verhältnis und seine gut charakterisierte Zuverlässigkeit machen ihn zur Standardwahl für serielle 32-Mb–128-Mb-Bauteile. Micron nutzt ähnliche 65-nm-Prozesse, um Quad-I/O-Geschwindigkeiten zu erreichen, die ältere Generationen übertreffen. OEMs schätzen eine vorhersehbare Versorgung, und viele Telekommunikationsqualifizierungen nennen ausdrücklich 55-nm-Lose für Produktionsstabilität.

Fortschrittliche 28-nm-Prozesse und darunter werden voraussichtlich mit einer CAGR von 5,3 % wachsen, da 1-Gb- und 2-Gb-Dichten für Edge-KI-Funkgeräte und sichere Satelliten-Nutzlasten an Bedeutung gewinnen. Schrumpfende Zellgrößen senken die Kosten pro Bit und reduzieren die aktive Leistung, aber Maskensatzkosten und die Reifung der Ausbeute bremsen den Hochlauf. Strahlungsgehärtete 40-nm-Prozesse überbrücken die Lücke für weltraumgestützte Geräte, bei denen die Kosten gegenüber der Immunität gegen Einzelereignisse zweitrangig sind, was zeigt, wie verschiedene Knoten koexistieren, um unterschiedliche Risiko- und Preisziele zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: BGA/FBGA-Plattform trifft auf WLCSP-Miniaturisierung

BGA/FBGA-Gehäuse erfassten 37,2 % des Umsatzes im Jahr 2024. Ihre induktionsarmen Lötkugeln und überlegene Wärmeableitung passen zu den 400-MB/s-Bursts von Octal SPI und zu Basisband-Karten, die starken Temperaturschwankungen ausgesetzt sind. SEMPER-Bauteile im BGA-Format halten die Impedanz über mehrlagige Leiterplatten hinweg kontrolliert und gewährleisten Signalintegrität bei 200-MHz-Lesevorgängen. QFN/SOIC-Rahmen dienen kostengetriebenen Gateways, bei denen Einzel-Kanal-SPI ausreicht und der Platz auf der Platine weniger eingeschränkt ist.

WLCSP/CSP-Optionen werden eine CAGR von 5,1 % verzeichnen, da HF-Module für Smartphones, tragbare Funkgeräte und System-in-Package-Baugruppen Formfaktoren unter 25 mm² anstreben. Umverteilungsschichten auf Die-Ebene verkürzen elektrische Pfade, erhöhen die Signalintegrität und reduzieren die Bauhöhe auf unter 300 µm. IoT-Hersteller wechseln zu diesem Format, um Antennenfreiräume zu schaffen und die automatisierte optische Inspektion zu vereinfachen. Gestapelte Dies und kundenspezifische Hohlraumgehäuse füllen spezialisierte Nischen, wie z. B. In-Line-Speicher mit benachbarten Mikrocontrollern für manipulationssichere Smart Meter, was zeigt, wie die Verpackungsstrategie die langfristige Anbieterpositionierung im NOR Flash für Kommunikation Markt prägt.

Geografische Analyse

Asien-Pazifik trug 30,1 % zum Umsatz im Jahr 2024 bei und soll mit einer CAGR von 5,6 % expandieren, angetrieben durch Chinas Streben nach Selbstversorgung und Japans frühe 6G-Pilotstandorte. Winbond erwartet für 2025 ein ausgeglichenes Angebot-Nachfrage-Verhältnis, da die Automobil- und Smart-Home-Sektoren sich erholen, was unterstreicht, wie regionale Fabs die Resilienz verankern. Lokale Beschaffung reduziert Logistikrisiken und verringert Lieferzeitvarianz, hält die OEM-Produktion im Zeitplan und verstärkt die Auswirkungen auf den NOR Flash für Kommunikation Markt.

Nordamerika belegt den zweiten Platz, gestützt durch den Ausbau von Cloud- und Edge-Infrastrukturen. Der CHIPS Act erschließt inländische Kapazitäten, ergänzt Microns Hochdichte-Linien und federt geopolitische Unsicherheiten ab. Eine starke Pipeline von Wi-Fi-6/6E-Gateway-Deployments erweitert den adressierbaren NOR Flash für Kommunikation Markt weiter, während strenge Cybersicherheitsregeln die Integration von Sicherheitselementen vorantreiben.

Europa hält einen stabilen Anteil, da Betreiber 5G-Kernnetze modernisieren und Industriekunden die Produktion digitalisieren. Die EU-Funkanlagenrichtlinie erzwingt Verschlüsselung auf Geräteebene und authentifiziertes Booten, was OEMs dazu zwingt, sicherheitsverbesserte NOR-Varianten einzubetten. Unterdessen bauen der Nahe Osten und Afrika Metro-Glasfaser- und Smart-City-Netze aus und schaffen neue Volumennischen. Südamerika treibt die 4G-zu-5G-Migration in städtischen Ballungsräumen voran und sorgt für einen vielfältigen, wenn auch fragmentierten Beitrag zum NOR Flash für Kommunikation Markt.

Wettbewerbslandschaft

Die fünf größten Anbieter erfassen etwa 65–70 % des Umsatzes, was auf eine moderate Konzentration hinweist. Winbond führte den Markt an, gefolgt von Macronix und GigaDevice. Chinesische Herausforderer skalieren schnell, verringern Prozesslücken und bieten OEMs Preishebel. Patentanmeldungen wie gemischte NOR-NAND-Arrays, die periphere Schaltkreise teilen, deuten auf künftige Dichtezuwächse ohne Knotenschrumpfungen hin. Anbieter differenzieren sich durch Schnittstellenbreite, funktionale Sicherheitsnachweise und Transparenz der Lieferkette. Strategische Allianzen mit Foundries und Controller-IP-Häusern beschleunigen die Markteinführung der nächsten Generation und stellen sicher, dass der NOR Flash für Kommunikation Markt innovationsintensiv bleibt.

Etablierte Unternehmen konzentrieren sich auf anwendungsspezifische Varianten, beispielsweise strahlungsgehärtete Bauteile für Satellitenkonstellationen. Infineons 512-Mb-QSPI liefert branchenführende SEE-Immunität für LEO- und GEO-Orbits. Macronix kontert mit 3D-NOR-Prototypen, die planare Dichtegrenzen durchbrechen. Kleinere Akteure zielen auf 1,2-V-Seriell-NOR für Wearables ab und nutzen Nischen-Spannungskompatibilität, um Sockel zu sichern. Solche Manöver halten die Preisgestaltung rational und erhalten einen ausgewogenen, aber dynamischen NOR Flash für Kommunikation Markt.

Marktführer im NOR Flash für Kommunikation Bereich

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineons SEMPER-NOR-Familie erhielt die ASIL-D-Zertifizierung von SGS-TÜV.

- März 2025: GigaDevice präsentierte die serielle NOR-Familie GD25/55 mit ISO-26262-ASIL-D-Konformität auf der Embedded World 2025.

- März 2025: GigaDevice brachte den GD25NE Dual-Supply-SPI-NOR für 1,2-V-SoCs auf den Markt.

- Januar 2025: Macronix stellte 3D-NOR-Flash-Technologie vor, um planare Kapazitätsgrenzen zu überwinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Kommunikations-NOR-Flash-Speicher als den Umsatz, der aus eigenständigen seriellen und parallelen NOR-Chips generiert wird, die Boot-Code, sichere Firmware und Konfigurationsdaten in Telekommunikations- und Netzwerkgeräten wie 5G-Small-Cell-Basisstationen, faseroptischen Transportsystemen, Carrier-Gateways und Wi-Fi 6/7-Zugangspunkten einbetten. Teile, die in Smartphones, PCs oder allgemeinen Verbrauchergeräten verbaut sind, sind von diesem Geltungsbereich ausgeschlossen.

Ausschluss aus dem Geltungsbereich: Die NOR-Nachfrage aus den Bereichen Unterhaltungselektronik, Automobil und Industrie liegt außerhalb der vorliegenden Bewertung.

Segmentierungsübersicht

- Nach Typ (Wert, Volumen)

- Seriell-NOR-Flash

- Parallel-NOR-Flash

- Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR (mehr als 2 Mb)

- 8 Megabit und weniger (mehr als 4 Mb) NOR

- 16 Megabit und weniger (mehr als 8 Mb) NOR

- 32 Megabit und weniger (mehr als 16 Mb) NOR

- 64 Megabit und weniger (mehr als 32 Mb) NOR

- 128 Megabit und weniger (mehr als 64 MB) NOR

- 256 Megabit und weniger (mehr als 128 MB) NOR

- Mehr als 256 Megabit

- Nach Schnittstellenstandard (Wert)

- SPI / QSPI

- Octal SPI / HyperBus

- Parallel (x8/x16)

- Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65 V – 3,6 V)

- Sonstige (< 1,8 V, 2,5 V, 5 V)

- Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm (einschl. 58 nm)

- 45 nm

- 28 nm und darunter

- Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

- Nach Geografie (Wert, Volumen)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Taiwan

- Indien

- Südostasien

- Übriges Asien-Pazifik

- Rest der Welt

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Memory-Marketing-Managern, Telecom-OEM-Designleitern und Auftragsfertiger in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche validierten reale ASP-Spannen, Präferenzen für Secure-Boot-Dichten und Lieferzeitbeschränkungen und schlossen Datenlücken rund um Octal-SPI-Migrationszeitpläne, die in Sekundärquellen identifiziert wurden.

Desk Research

Wir beginnen mit maßgeblichen Handelsstatistiken für Elektronik aus Quellen wie dem World Semiconductor Trade Statistics-Programm, UN-Comtrade-Versanddaten und Zollanmeldungen, die serielle NOR-Speicher von anderen Speicherklassen trennen. Regionale Telekommunikationsregulatoren, darunter die FCC und Chinas MIIT, veröffentlichen vierteljährliche Bereitstellungszahlen für 5G- und Glasfaserknoten, die unserem Desk-Team helfen, Memory-Attach-Raten mit aktiven Gerätezahlen in Beziehung zu setzen. Normungsgremien wie JEDEC, GSMA und IEEE liefern Schnittstellenroadmaps und Zeitpläne für Dichteübergänge. Finanzberichte, Investorenpräsentationen und Pressemitteilungen börsennotierter Speicherhersteller bereichern das Tracking der durchschnittlichen Verkaufspreise (ASP), während Dow Jones Factiva schwer auffindbare Preisanpassungen nach Angebotsschocks liefert. Diese Liste ist illustrativ; zahlreiche weitere offene Quellen wurden für Gegenprüfungen und Klarstellungen herangezogen.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der jährlichen Telekommunikations-Hardware-Produktion. Knotenlieferungen nach Technologie (Makro, Small-Cell, Edge-Router, GPON OLT, Wi-Fi CPE) werden mit verifizierten NOR-Attach-Raten und gemischten ASPs multipliziert, um einen vorläufigen Nachfragepool zu erstellen. Bottom-up-Prüfungen, wie z. B. Umsatz-Rollups von Lieferanten und Kanal-Inventarprüfungen, werden dann zur Feinabstimmung der Gesamtwerte verwendet. Zu den wichtigsten Variablen, die die Prognose beeinflussen, gehören das Wachstum der 5G-Basisstationsinstallationen, die durchschnittliche Firmware-Image-Größe, die Schnittstellenmigration von QSPI zu Octal, regionale Beschaffungsrichtlinien und Trends bei der Siliziumwafer-Ausbeute. Eine multivariate Regression, die den NOR-Dichte-Mix und das Wachstum von Telekommunikationsknoten mit der ASP-Entwicklung verknüpft, treibt die Projektion für 2025–2030 an, wonach eine Szenarioanalyse für politische oder Foundry-Schocks angepasst wird. Verbleibende Lücken in den Bottom-up-Belegen werden durch konservative Dichteannahmen überbrückt, die mit Branchenexperten überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden von Varianz- und Anomalieprüfungen, gefolgt von einem internen Peer-Review bei Mordor. Wir aktualisieren das Modell jährlich und lösen Mini-Updates aus, wenn Preisanstiege, Embargos oder bedeutende Design-Wins die Aussichten wesentlich verändern. Vor der Veröffentlichung revalidiert ein Analyst jeden Datenpunkt, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors NOR-Flash-Baseline für Kommunikation Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen breitere Endmärkte bündeln, nicht offengelegte ASP-Staffelungen anwenden oder sich auf Versanddaten aus einer einzigen Quelle stützen.

Zu den wichtigsten Treibern von Lücken in unserem Markt gehören Scope Creep in Verbrauchergeräte, aggressive Annahmen zum Dichte-Mix und unterschiedliche Aktualisierungsrhythmen. Mordor hält den Fokus auf die echte Nachfrage nach Kommunikationsinfrastruktur, stimmt Dichten mit Telekommunikations-Qualifikationsprotokollen ab und kalibriert ASPs quartalsweise neu – das ist der Differenzierungspunkt von Mordor Intelligence.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,81 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,27 Mrd. (2025) | Global Consultancy A | Erfasst alle Endnutzersegmente, wendet Lieferanten-Versandgesamtwerte ohne Attach-Rate-Filter an |

| USD 1,21 Mrd. (2025) | Trade Journal B | Leitet den NOR-Anteil aus dem breiteren Flash-Markt ab und schließt Primärinterviews aus |

| USD 3,15 Mrd. (2023) | Industry Portal C | Verwendet historische globale Umsätze, keine telekommunikationsspezifische Segmentierung, seltene Aktualisierung |

Zusammenfassend liefern unsere disziplinierte Geltungsbereichsauswahl, das vierteljährliche Variablen-Tracking und die gemischte Validierungsmethode eine ausgewogene Baseline, die Entscheidungsträger nachvollziehen, hinterfragen und mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Welcher Dichtebereich wird den Großteil der künftigen Nachfrage auf sich vereinen?

Das Segment mit mehr als 256 Megabit wird voraussichtlich eine CAGR von 5,2 % erzielen, angetrieben durch komplexe Firmware und Sicherheitspartitionen in Funkgeräten der nächsten Generation und optischen Transportsystemen.

Warum gewinnen Octal-SPI- und HyperBus-Schnittstellen an Aufmerksamkeit?

Sie liefern bis zu 400 MB/s Lesebandbreite bei moderater Pin-Anzahl und ermöglichen nahezu DRAM-ähnliche Leistung für Execute-in-Place-Architekturen in fortschrittlichen Kommunikationsgeräten.

Wie wird die EU-Funkanlagenrichtlinie die Anbieter-Roadmaps beeinflussen?

Die Cybersicherheitsfrist im August 2025 beschleunigt die Einführung sicherer NOR-Bauteile mit hardwarebasierter Verschlüsselung und zwingt Anbieter, kryptografische Engines und sichere Schlüsselspeicherung zu integrieren.

Welche Hindernisse begrenzen neue Marktteilnehmer in der NOR Flash für Kommunikation Branche?

Maskensatzkosten von über 1 Million USD für Knoten feiner als 28 nm schrecken neue Fabs ab, schränken den Wettbewerb ein und verstärken die Abhängigkeit von etablierten Anbietern.

Seite zuletzt aktualisiert am: