Marktgröße und Marktanteil im Bereich Stadionsicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.66 Milliarden US-Dollar |

| Marktgröße (2031) | 25.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stadionsicherheit von Mordor Intelligence

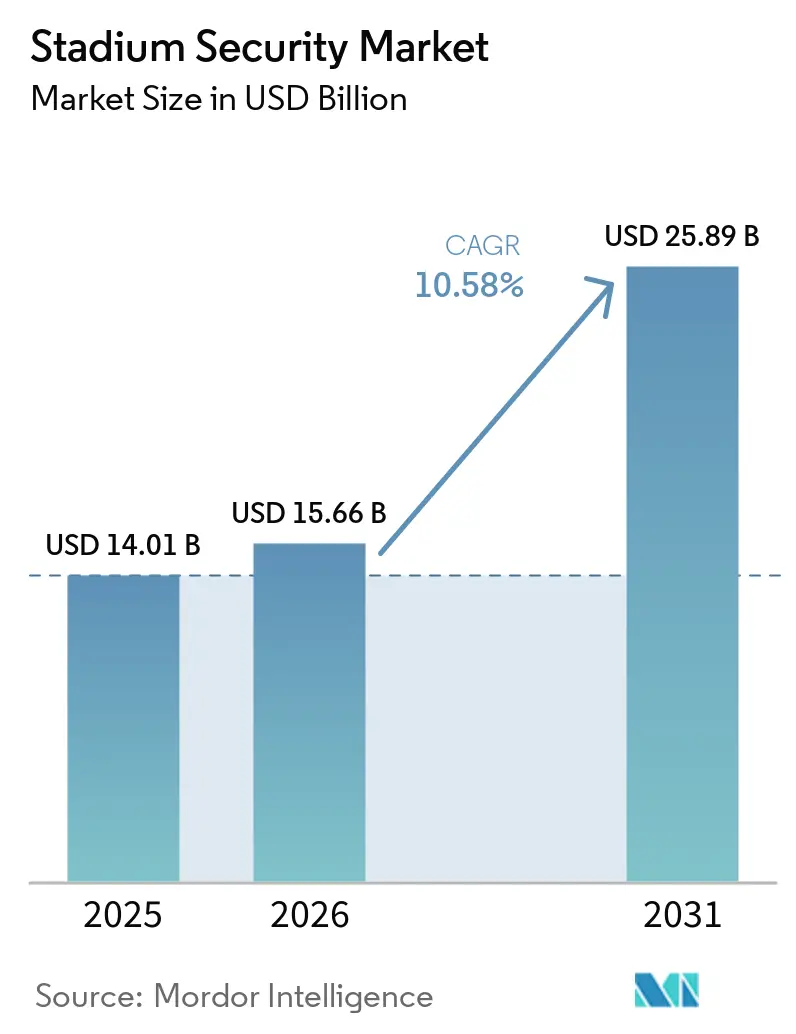

Die Marktgröße für Stadionsicherheit wird voraussichtlich von 14,01 Milliarden USD im Jahr 2025 und 15,66 Milliarden USD im Jahr 2026 auf 25,89 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,58 % zwischen 2026 und 2031 entspricht. Zunehmende Schwere von Vorfällen, Großveranstaltungskalender und staatliche Fördermittelströme beschleunigen Investitionsprogramme selbst bei budgetbeschränkten Veranstaltungsorten. Nordamerikanische Austragungsstädte für den FIFA-Weltcup 2026 erschließen FEMA-Zuschüsse und Mittel zur Drohnenabwehr, die Beschaffungszyklen verkürzen, während Regierungen im Asien-Pazifik-Raum Sicherheitsaufrüstungen in umfassendere Renovierungen intelligenter Stadien einbetten. Der Hardwareverkauf dominiert nach wie vor die Einnahmen, doch Managed-Security-Verträge skalieren schneller, da Betreiber planbare Kosten, Fernexpertise und Analyse-Updates anstreben. Anbieter bündeln Cloud-Speicher, KI-Software und Incident-Response-Dienste in mehrjährige Pakete, die Ausgaben von Investitions- auf Betriebsbudgets verlagern, wiederkehrende Einnahmequellen schaffen und Adoptionshürden senken.

Wichtigste Erkenntnisse des Berichts

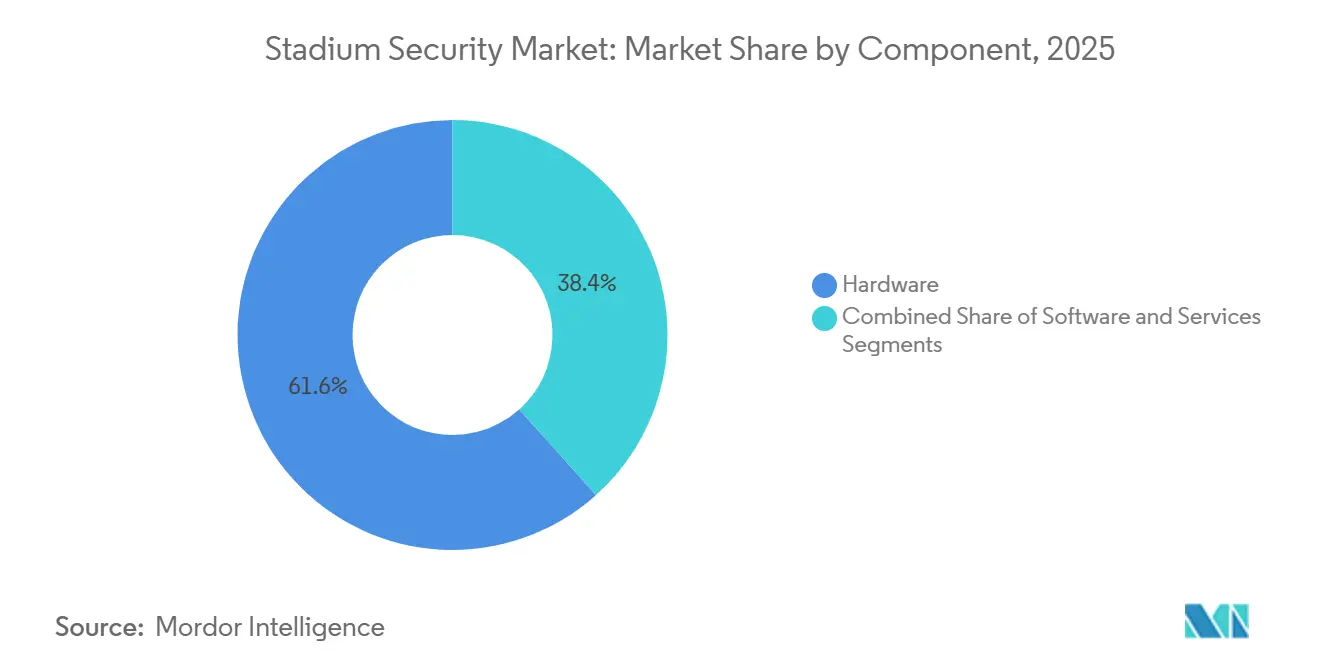

- Nach Komponente führte Hardware mit einem Marktanteil von 61,63 % am Markt für Stadionsicherheit im Jahr 2025, während Dienstleistungen mit einer CAGR von 10,78 % bis 2031 voranschreiten.

- Nach Lösungstyp entfielen auf Videoüberwachungssysteme 43,28 % des Marktvolumens für Stadionsicherheit im Jahr 2025, während Cybersicherheit und Netzwerküberwachung voraussichtlich mit einer CAGR von 10,91 % bis 2031 wachsen werden.

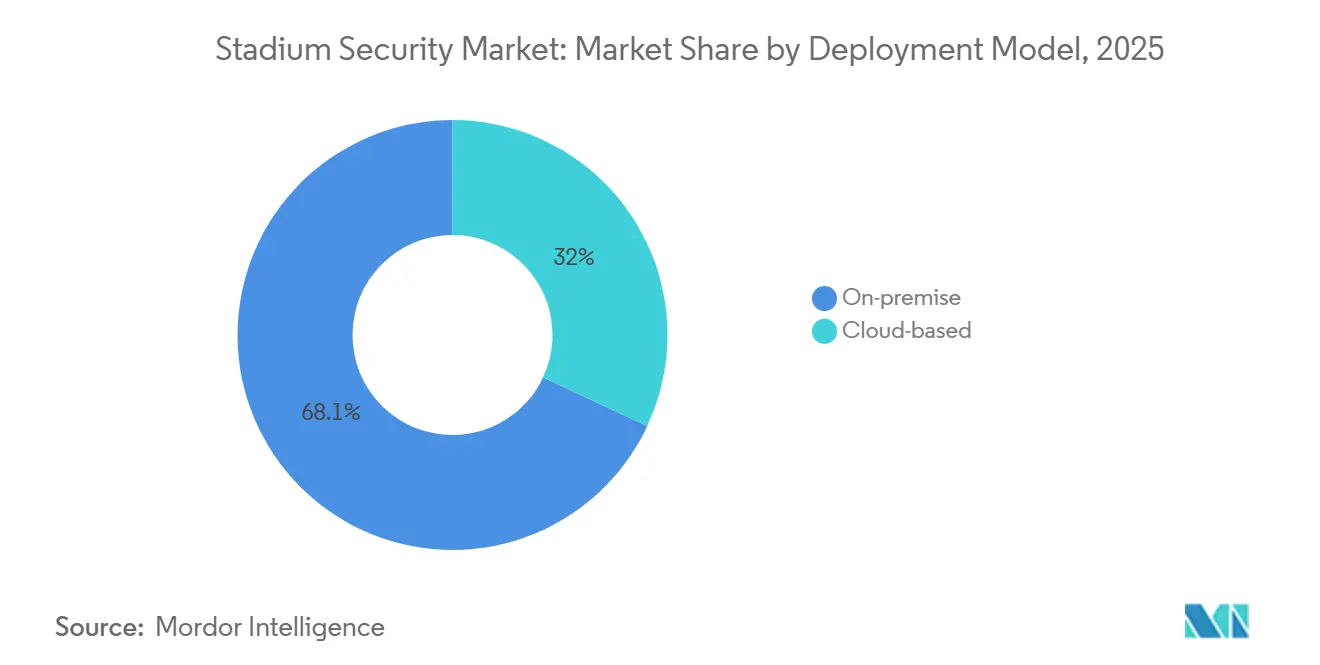

- Nach Bereitstellungsmodell hielten On-Premise-Plattformen im Jahr 2025 einen Marktanteil von 68,05 % am Markt für Stadionsicherheit, während Cloud-basierte Lösungen voraussichtlich mit einer CAGR von 10,73 % bis 2031 expandieren werden.

- Nach Stadionkapazität entfiel auf das Segment mit 30.000–50.000 Sitzplätzen ein Anteil von 46,19 % am Marktvolumen für Stadionsicherheit im Jahr 2025, und Veranstaltungsorte mit weniger als 30.000 Sitzplätzen verzeichnen mit einer CAGR von 11,28 % bis 2031 das schnellste Wachstum.

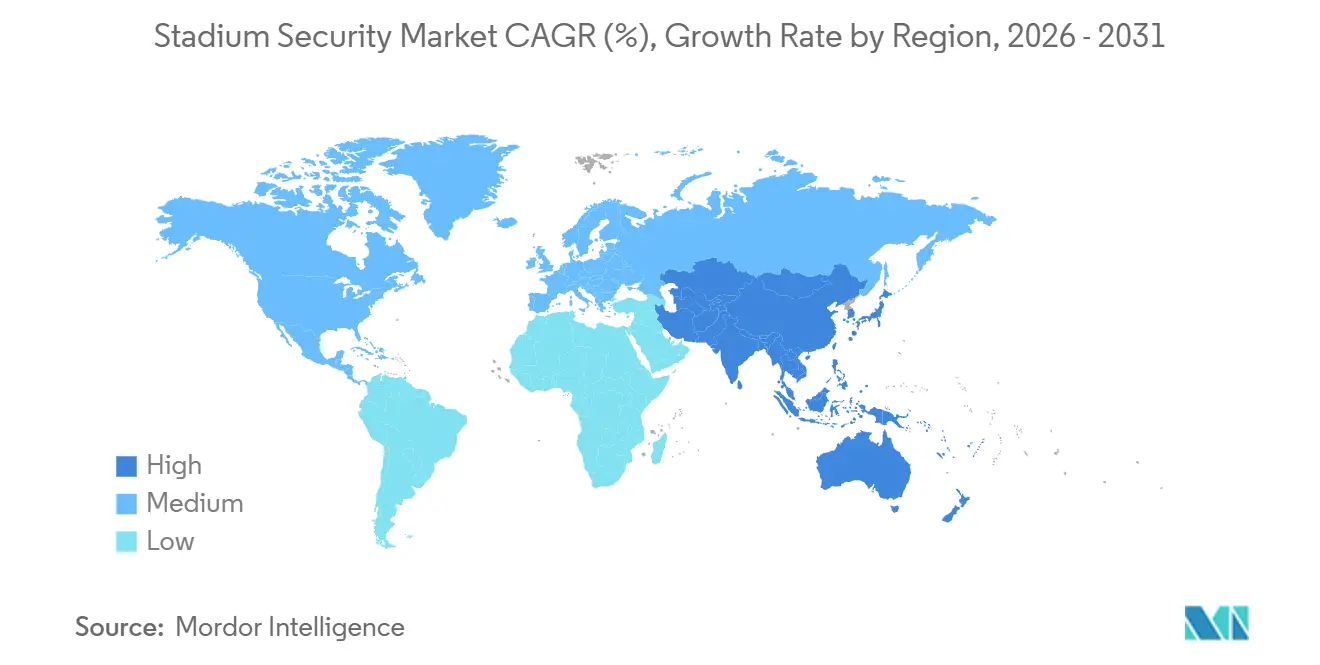

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 38,55 % am Markt für Stadionsicherheit, während der Asien-Pazifik-Raum mit einer CAGR von 11,31 % über 2026–2031 die schnellste regionale Entwicklung aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Stadionsicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Terrorismusbedrohung beschleunigt obligatorische Sicherheitskonformität | +2.1% | Global, Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung KI-gestützter Videoanalyse zur Echtzeit-Bedrohungserkennung | +1.9% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Renovierungen intelligenter Stadien im Vorfeld der Großveranstaltungen 2026–2028 | +1.6% | Nordamerika, Naher Osten, Europa | Kurzfristig (≤ 2 Jahre) |

| Migration von analogem CCTV zu IP/PoE zur Senkung der Gesamtbetriebskosten | +1.4% | Global, frühe Gewinne in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Besucherstromdaten für Sponsor-Analysen | +0.9% | Europa und Nordamerika, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Temporäre private 5G-Netzwerk-in-a-Box-Kits für Veranstaltungssicherheit | +0.7% | Nordamerika und Europa, Pilotprojekte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Terrorismusbedrohung beschleunigt obligatorische Sicherheitskonformität

Der Platzsturm beim Copa America im Juli 2024 legte Schwachstellen im Perimeterschutz und Lücken in der Geheimdienstarbeit offen und veranlasste Regulierungsbehörden, Sicherheitsklauseln in Ausrichtungsverträge aufzunehmen. Die FEMA knüpfte 625 Millionen USD an Zuschüssen an Meilensteine in den Bereichen Waffenerkennung, Drohnenabwehr und Cybersicherheit und zwang Veranstaltungsorte, die ursprünglich Fünfjahrespläne vorgesehen hatten, ihre Projekte auf 18 Monate zu verdichten.[1]Bundesbehörde für Katastrophenschutz, „FEMA kündigt Schutzmaßnahmen-Sicherheitszuschüsse für FIFA-Weltcup-Austragungsstädte an,” fema.gov Versicherungsgesellschaften knüpfen Prämienrabatte nun an KI-Analysen und biometrische Zugangskontrolle, was eine dauerhafte Nachfragebasis selbst in Phasen reduzierter Ermessensausgaben sicherstellt.

Schnelle Einführung KI-gestützter Videoanalyse zur Echtzeit-Bedrohungserkennung

KI-Videoanalysen, die herrenlose Gepäckstücke, Menschenaufläufe und Waffensignaturen erkennen, entwickeln sich von Pilotprojekten zur Massenbereitstellung. Convergint integrierte Objekterkennungssoftware, die die Belegschaft in Kontrollräumen an mehreren US-amerikanischen Veranstaltungsorten um 60 % reduzierte.[2]Convergint Technologies, „KI-Analysen reduzieren die Personalbesetzung in Stadion-Kontrollräumen,” convergint.com Royal Challengers Bangalore finanzierte im Januar 2026 mehr als 300 KI-Kameras für prädiktive Staubenachrichtigungen und Gesichtserkennung und veranschaulicht damit die Sprungentwicklung im Asien-Pazifik-Raum.[3]Royal Challengers Bangalore, „RCB investiert in KI-Kameras für das Chinnaswamy-Stadion,” royalchallengers.com

Staatlich finanzierte Renovierungen intelligenter Stadien im Vorfeld der Großveranstaltungen 2026–2028

Bundes- und Staatsfonds-Subventionen fließen in integrierte Sicherheitspakete für FIFA-2026-Austragungsstädte, UEFA-Euro-2028-Arenen und Saudi-Arabiens Pipeline für den Weltcup 2034. Diese Investitionen zielen darauf ab, die Sicherheitsinfrastruktur zu verbessern und die Sicherheit von Besuchern und Teilnehmern zu gewährleisten. In den Vereinigten Staaten werden Zuschüsse für die Perimeterhärtung und Drohnenabwehranlagen eingesetzt, mit Schwerpunkt auf fortschrittlicher Bedrohungserkennung und -minderung. Saudi-Arabien hat unterdessen erhebliche Mittel für biometrische Ticketsysteme und Cybersicherheits-Operationszentren bereitgestellt, die integraler Bestandteil seines 15-Stadien-Programms sind. Diese Maßnahmen spiegeln die wachsende Bedeutung des Einsatzes von Technologie zur Bewältigung sich entwickelnder Sicherheitsherausforderungen bei Großsportveranstaltungen wider.

Migration von analogem CCTV zu IP/PoE zur Senkung der Gesamtbetriebskosten

IP-Kameras, die IEEE 802.3bt PoE nutzen, reduzieren den Verkabelungsaufwand erheblich, ermöglichen Remote-Firmware-Updates und unterstützen fortschrittliche Edge-Analysen – Funktionen, die herkömmliche Analogsysteme nicht bieten können. Diese Merkmale steigern nicht nur die Betriebseffizienz, sondern senken auch die Gesamt-Installations- und Wartungskosten. Laut Security Sales and Integration führt die Einführung solcher Systeme zu Installationseinsparungen von 30–40 %. Darüber hinaus zeigen IPVM-Fallstudien erhebliche Hardwarekostenreduzierungen im Bereich von 200.000 bis 300.000 USD beim Austausch von Analogsystemen in großen Veranstaltungsorten mit einer Sitzkapazität von 60.000. Dieser Übergang unterstreicht die wachsende Präferenz für IP-basierte Lösungen in der modernen Sicherheitsinfrastruktur.[4]Security Sales and Integration, „IP/PoE-Migration senkt Verkabelungskosten,” securitysales.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für integrierte Sicherheitspakete | -1.3% | Global, ausgeprägt in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen schränken den Einsatz biometrischer Systeme ein | -1.1% | Europa, Nordamerika, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Sicherheitsanalysten für KI-Plattformen | -0.6% | Global, ausgeprägt in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| HF-Überlastung durch dichte IoT-Geräte verursacht Sensorinterferenzen | -0.4% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für integrierte Sicherheitspakete

Ein mittelgroßes Stadion mit einer Kapazität von 40.000 Sitzplätzen plant ein Budget von 8–12 Millionen USD für KI-Kameras, Biometrie, Einbruchsensoren und ein einheitliches Kommandozentrum ein. Diese Stadien staffeln ihre Anschaffungen jedoch häufig aufgrund von Budgetbeschränkungen, was Sicherheitslücken schafft und ihre Kapitalrendite (ROI) mindert. Dieser fragmentierte Ansatz bei Sicherheitsaufrüstungen kann dazu führen, dass Schwachstellen über längere Zeiträume unbehoben bleiben. In Regionen wie Südamerika und Afrika greifen Betreiber zunehmend auf schrittweise Aufrüstungen oder Managed-Security-as-a-Service-Lösungen zurück. Diese Strategien helfen ihnen, erhebliche anfängliche Investitionsausgaben zu vermeiden und gleichzeitig ein gewisses Maß an operativer Sicherheit aufrechtzuerhalten. Solche Ansätze ermöglichen auch Flexibilität bei der Anpassung an sich entwickelnde Sicherheitsanforderungen im Laufe der Zeit.

Datenschutzbestimmungen schränken den Einsatz biometrischer Systeme ein

Bußgelder gegen FC Barcelona, LaLiga und CA Osasuna wegen DSGVO-Verstößen sowie Klagen nach dem Biometric Information Privacy Act von Illinois haben die Begeisterung für den Einsatz von Gesichtserkennung erheblich gedämpft. Diese Strafen verdeutlichen die wachsende regulatorische Kontrolle biometrischer Technologien. Darüber hinaus verlangt der KI-Act der EU nun Konformitätsbewertungen und menschliche Aufsicht für biometrische Echtzeit-Anwendungen, was die Compliance-Bemühungen weiter erschwert. Diese strengen Anforderungen haben die Bereitstellungszeiträume verlängert und machen es für Organisationen schwieriger, solche Technologien schnell einzuführen. Infolgedessen verlagern viele Veranstaltungsorte ihren Fokus auf anonymisierte Analysen, um regulatorische Risiken zu mindern und gleichzeitig datengestützte Erkenntnisse zu nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Hardware trotz kleinerer Basis

Hardware verankerte 61,63 % des Marktanteils für Stadionsicherheit im Jahr 2025 auf der Grundlage von Kameras, Drehkreuzen und Perimetersensoren, doch Dienstleistungen treiben die Expansion mit einer CAGR von 10,78 % bis 2031 voran, da Veranstaltungsorte Integration, 24-Stunden-Überwachung und Compliance-Audits auslagern. Der Wandel ist am deutlichsten in Einrichtungen mit weniger als 30.000 Sitzplätzen zu beobachten, denen es an interner IT-Tiefe mangelt und die auf Abonnementmodelle für Algorithmusoptimierung und Incident Response umsteigen.

Der Dienstleistungsboom korrespondiert mit Managed-Security-Paketen von Genetec und Convergint, die Kapitalverkäufe in Annuitäten umwandeln, während Software zwischen den beiden Strömen positioniert ist und IP-Kamera-Migrationen mit Videoverwaltungslizenzen und prädiktiven Besuchermodulen monetarisiert. Evolv Technologies' Gebühren pro Gepäckscan veranschaulichen, wie Hardwareanbieter auf Verbrauchsökonomie umsteigen und den Customer Lifetime Value ohne aufwendige Erneuerungszyklen steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Cybersicherheit entwickelt sich zur am schnellsten wachsenden Kategorie

Videoüberwachung entfiel 2025 auf 43,28 % des Marktes für Stadionsicherheit und festigte Kameras als primäre Sicherheitsebene. Cybersicherheit, obwohl ein kleinerer Anteil, beschleunigt sich mit einer CAGR von 10,91 %, da Ransomware, Risiken durch verteilte Denial-of-Service-Angriffe und OT-Netzwerkexpositionen die Veranstaltungskontinuität bedrohen. Fortinet sicherte Ticketing-, Point-of-Sale- und Überwachungsnetzwerke beim FC Barcelona, während Nozomi Networks HVAC-Controller auf anomalen Datenverkehr überwacht.

Zugangskontrolle, Perimetererkennung und Alarmsysteme verzeichnen ein stetiges mittleres einstelliges Wachstum, unterstützt durch biometrische Mandate in Veranstaltungsorten im Nahen Osten und automatisiertes PTZ-Radar-Tracking, das den Schutz 500 m über Stadionzäune hinaus ausdehnt. Versicherer verlangen jährliche Penetrationstests und verankern damit die Nachfrage nach Cybersicherheit effektiv in Mietverträgen und Sponsoringvereinbarungen.

Nach Bereitstellungsmodell: Cloud gewinnt trotz On-Premise-Dominanz an Bedeutung

On-Premise-Systeme entfielen 2025 auf 68,05 % des Umsatzes aufgrund von Datensouveränität, Latenz- und Beweiskettenproblemen, doch Cloud-Video-Storage-as-a-Service wächst mit einer CAGR von 10,73 %, da Acre Security und Wasabi den Bedarf an lokalen Serverräumen beseitigen. Hanwha Visions OnCloud VSAAS, das im März 2026 vorgestellt wurde, unterstreicht, wie Updates und Analysen automatisch ohne Patches vor Ort fließen können.

Hybride Designs erfassen Echtzeit-Waffenerkennungen am Edge und senden Archive zur forensischen Analyse in die Cloud, wobei Latenz und Kosten ausbalanciert werden. Diese Systeme sind darauf ausgelegt, die Leistung durch Edge-Computing für sofortige Erkennung und Cloud-Speicher für Langzeitanalysen zu optimieren. Die Adoptionsgeschwindigkeit hängt von der Zuverlässigkeit der Konnektivität und regionalen Vorschriften ab. Glasfaserreiche Metropolmärkte tendieren beispielsweise zu einem Cloud-First-Ansatz und profitieren von einer robusten Infrastruktur. Im Gegensatz dazu entscheiden sich Kommunen, die grenzüberschreitende Datenübertragungen verbieten, dafür, Aufnahmen lokal zu speichern, um die Einhaltung von Datensouveränitätsgesetzen sicherzustellen.

Nach Stadionkapazität: Kleinere Veranstaltungsorte treiben das schnellste Wachstum

Das Segment mit 30.000–50.000 Sitzplätzen lieferte 46,19 % der Nachfrage im Jahr 2025 und spiegelt die Fußabdrücke des Profisports wider, doch Komplexe mit weniger als 30.000 Sitzplätzen eilen mit einer CAGR von 11,28 % voraus, da Versicherer und städtische Verordnungen Compliance vorantreiben. Evolv-Express-Portale im TQL-Stadion von FC Cincinnati zeigen, wie Cloud-verbundene Sicherheitskontrollen Platzbedarf und Personalaufwand reduzieren.

Große Veranstaltungsorte mit mehr als 50.000 Sitzplätzen investieren zunehmend in private 5G-Netzwerke, KI-gestützte Besucheranalysen und Sponsor-Monetarisierungstools, um die Betriebseffizienz und Umsatzgenerierung zu steigern. Das Wachstum in diesem Segment wird jedoch in erster Linie durch Technologieaufrüstungen und -erneuerungen und nicht durch den Bau neuer Einrichtungen angetrieben. Kleinere Arenen hingegen konzentrieren sich auf den Haftungsschutz durch die Einführung modularer, kosteneffizienter und skalierbarer Lösungen. Diese Lösungen werden in der Regel mit monatlichen Abonnementgebühren angeboten, die auf Jahresbudgets unter 500.000 USD abgestimmt sind. Dieser Ansatz ermöglicht es kleineren Veranstaltungsorten, Kosten zu managen und gleichzeitig Sicherheits- und Betriebsanforderungen effektiv zu erfüllen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 38,55 % für Stadionsicherheit, gestützt durch FEMA-Finanzierung, NFL- und Major-League-Baseball-Sicherheitsmandate sowie ein dichtes Integratoren-Ökosystem. MetLife Stadium, SoFi Stadium und AT&T Stadium rüsteten alle auf KI-Analysen, biometrische Zugangstore und Drohnenabwehrradar im Vorfeld der FIFA 2026 auf. Kanadische und mexikanische Veranstaltungsorte spiegeln das Muster wider, wobei Axis Communications Kennzeichenerfassung und Gesichtsanalysen im Estadio Azteca integriert.

Der Asien-Pazifik-Raum ist mit einer CAGR von 11,31 % die am schnellsten wachsende Region. Das Kameraprojekt von Royal Challengers Bangalore im Januar 2026 und von China finanzierte Bereitstellungen in Südostasien unterstreichen, wie Neubauten Analogtechnik vollständig überspringen. Australien installiert Drohnenabwehrsysteme für die Olympischen Spiele 2032 in Brisbane, und Japan verknüpft Stadionnetzwerke mit Smart-City-Netzen für Notfalldienste. Die Fragmentierung des Datenschutzes bleibt ein unberechenbarer Faktor, insbesondere in Indien, wo nationale biometrische Regelungen noch ausstehen.

Europa, der Nahe Osten und Afrika zeigen gemischte Dynamik. DSGVO-Bußgelder dämpfen biometrische Einführungen in Spanien und Dänemark, doch datenschutzwahrende Gesichtsanalysen bei Paris Saint-Germain zeigen einen kommerziellen Ausweg. Saudi-Arabiens staatlich finanzierte 15-Stadien-Initiative positioniert den Nahen Osten für eine schnelle Kategorieadoption, während Südamerika nach dem Copa-America-Vorfall Vertrauen zurückgewinnt und Brasilien und Argentinien QR-Ticketkontrollen und erweiterte Wachpräsenz vorschreiben. Afrikanische Veranstaltungsorte gehen schrittweise vor und priorisieren inkrementelle Aufrüstungen innerhalb fiskalischer Beschränkungen.

Wettbewerbslandschaft

Der Markt für Stadionsicherheit bleibt mäßig fragmentiert, da Kamera-Schwergewichte Axis Communications, Hanwha Vision und Hikvision mit Waffenerkennungsspezialisten Evolv Technologies und Xtract One konkurrieren. Evolv hat mehr als 3 Milliarden Besucher gescannt und bündelt nun eXpedite-Gepäckscans in Gen2-Portale, um die Kontodruchdringung zu vertiefen. Xtract One erhielt die SAFETY-Act-Bezeichnung des Ministeriums für Innere Sicherheit, die Haftungsschutz bietet und Beschaffungen in risikoaversen Kommunen beschleunigt.

Strategische Schwerpunkte konzentrieren sich auf wiederkehrende Einnahmen. Anbieter betten Cloud-Speicher, KI-Analyse-Abonnements und Fernüberwachung in Erstjahresangebote ein und verwandeln Hardware-Platzierungen in mehrjährige Annuitätsströme. Teledyne FLIRs Ranger-Radar-Upgrade vom Februar 2026 verbindet schnellere 60-RPM-Scans mit KI-Klassifizierung und zielt auf FEMA-Drohnenabwehrbudgets ab. Private-5G-Innovatoren wie Verizon und Antevia Networks bedrohen WLAN- und Zwei-Wege-Funk-Anbieter, indem sie CCTV-Backhaul, Point-of-Sale und Push-to-Talk in einem einzigen Netzwerk mit niedriger Latenz konsolidieren.

Der Wettbewerbsdruck ist in Nordamerika am höchsten, wo anspruchsvolle Ausschreibungen die Margen drücken, doch Erstmover in Asien-Pazifik und dem Nahen Osten sichern sich Brückenköpfe durch die Navigation lokalisierter Vorschriften. Weißraum-Chancen liegen in der OT-Cybersicherheit, wo die Adoption trotz zunehmender Ransomware-Vorfälle noch hinter physischen Aufrüstungen zurückbleibt, sowie in der Monetarisierung von Besucheranalysen, wo weniger als 10 % der Veranstaltungsorte die Fan-Stimmung für Sponsor-Preisgestaltung verfolgen.

Marktführer im Bereich Stadionsicherheit

Avigilon Corporation

Genetec Inc.

Axis Communications AB

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Evolv Technologies rüstete den Daikin Park der Houston Astros auf Gen2-Portale auf und fügte eXpedite-Gepäckscreening hinzu.

- März 2026: Hanwha Vision stellte auf der ISC West 2026 Wisenet 9 SoC, OnCloud VSAAS und OnCAFE-Zugangskontrolle vor.

- März 2026: Tennessee Titans erneuerten Evolv-Gen2-Portale und werden die Plattform 2027 in ihr neues Stadion migrieren.

- März 2026: Bank of America Stadium erweiterte die Evolv-Express-Abdeckung um eXpedite-Gepäckscreening.

Berichtsumfang des globalen Marktes für Stadionsicherheit

Der Markt für Stadionsicherheit umfasst ein breites Spektrum an Technologien, Dienstleistungen und integrierten Lösungen, die darauf ausgelegt sind, die Sicherheit von Zuschauern, Personal, Spielern und Infrastruktur in Stadien und großen Live-Event-Veranstaltungsorten zu gewährleisten. Dazu gehören fortschrittliche Videoüberwachungssysteme, Zugangskontrollmechanismen, Perimeterschutzlösungen und Sicherheitskontrollsysteme. Darüber hinaus umfasst es Besucherüberwachungstools, Notfallkommunikationssysteme und umfassende Sicherheitsmanagementsoftware. Diese Lösungen zielen darauf ab, dem wachsenden Bedarf an verbesserten Sicherheitsmaßnahmen als Reaktion auf zunehmende Sicherheitsbedenken und regulatorische Anforderungen gerecht zu werden.

Der Bericht zum Markt für Stadionsicherheit ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Lösungstyp (Videoüberwachungssysteme, Zugangskontrollsysteme, Perimeter-Einbrucherkennungssysteme, Alarm- und Benachrichtigungssysteme, Cybersicherheit und Netzwerküberwachung), Bereitstellungsmodell (On-Premise und Cloud-basiert), Stadionkapazität (weniger als 30.000 Sitzplätze, 30.000–50.000 Sitzplätze und mehr als 50.000 Sitzplätze) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Videoüberwachungssysteme |

| Zugangskontrollsysteme |

| Perimeter-Einbrucherkennungssysteme |

| Alarm- und Benachrichtigungssysteme |

| Cybersicherheit und Netzwerküberwachung |

| On-Premise |

| Cloud-basiert |

| Weniger als 30.000 Sitzplätze |

| 30.000–50.000 Sitzplätze |

| Mehr als 50.000 Sitzplätze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Lösungstyp | Videoüberwachungssysteme | |

| Zugangskontrollsysteme | ||

| Perimeter-Einbrucherkennungssysteme | ||

| Alarm- und Benachrichtigungssysteme | ||

| Cybersicherheit und Netzwerküberwachung | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-basiert | ||

| Nach Stadionkapazität | Weniger als 30.000 Sitzplätze | |

| 30.000–50.000 Sitzplätze | ||

| Mehr als 50.000 Sitzplätze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der globalen Ausgaben für Stadionsicherheit bis 2031?

Die Ausgaben werden voraussichtlich bis 2031 25,89 Milliarden USD erreichen, was eine CAGR von 10,58 % ab 2026 widerspiegelt.

Welche Region wächst am schnellsten bei Lösungen zum Schutz von Veranstaltungsorten?

Der Asien-Pazifik-Raum führt mit einer CAGR von 11,31 % dank IPL-Investitionen, neuer chinesischer Arenen und der Vorbereitung auf die Olympischen Spiele in Brisbane.

Wie rechtfertigen kleine Stadien Sicherheitsaufrüstungen?

Versicherungsrabatte und lokale Verordnungen veranlassen Veranstaltungsorte mit weniger als 30.000 Sitzplätzen, modulare Waffenerkennungsportale und Cloud-Video zu übernehmen, die in Jahresbudgets unter 500.000 USD passen.

Warum beschleunigt sich die Nachfrage nach Cybersicherheit in Sportstätten?

Die Konvergenz von IT- und OT-Netzwerken setzt Ticketing-, POS- und HVAC-Systeme Ransomware aus und macht Cybersicherheit mit einer CAGR von 10,91 % zur am schnellsten wachsenden Lösungskategorie.

Welches Bereitstellungsmodell wird in den nächsten fünf Jahren Marktanteile gewinnen?

Cloud-Videospeicher und Zugangskontrolle expandieren mit einer CAGR von 10,73 %, da Anbieter Aufbewahrung und Analysen in Abonnementdienste bündeln.

Welche Technologie verändert die Perimeterverteidigung gegen Luftbedrohungen?

KI-gestütztes Drohnenabwehrradar, exemplarisch durch Teledyne FLIRs 60-RPM-Ranger-Upgrade, erhält dedizierte FEMA-Zuschussfinanzierung.

Seite zuletzt aktualisiert am: