Marktgröße und Marktanteil für Passwortverwaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

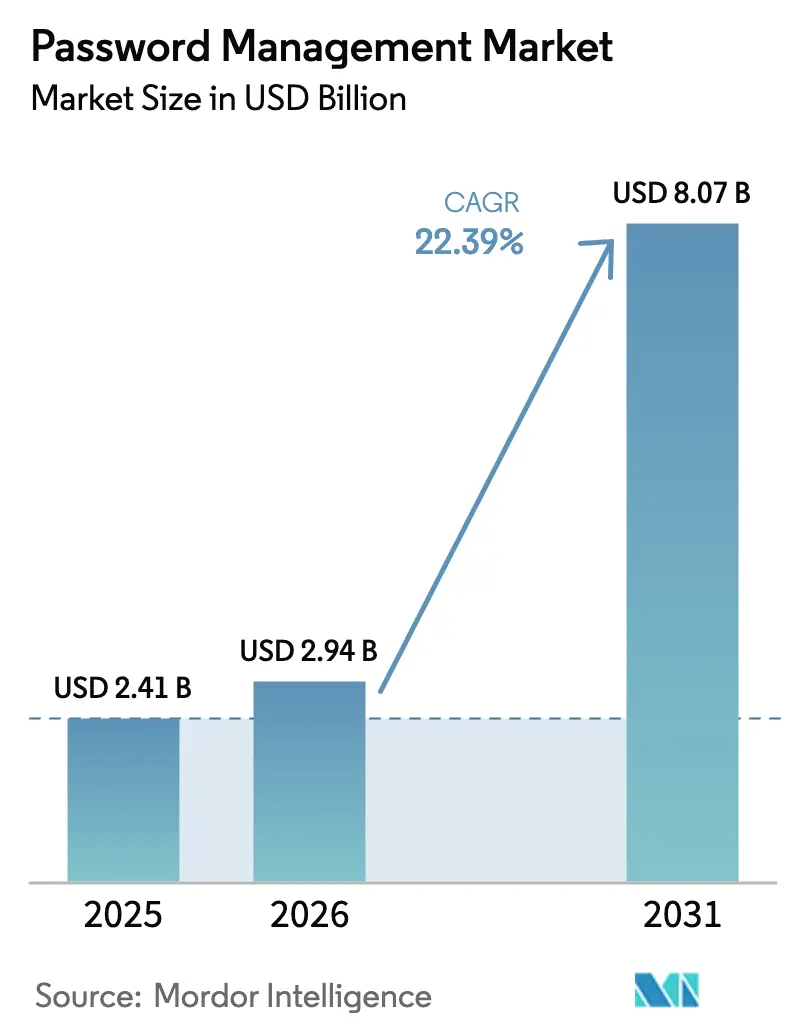

| Marktgröße (2026) | 2.94 Milliarden US-Dollar |

| Marktgröße (2031) | 8.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.39% CAGR |

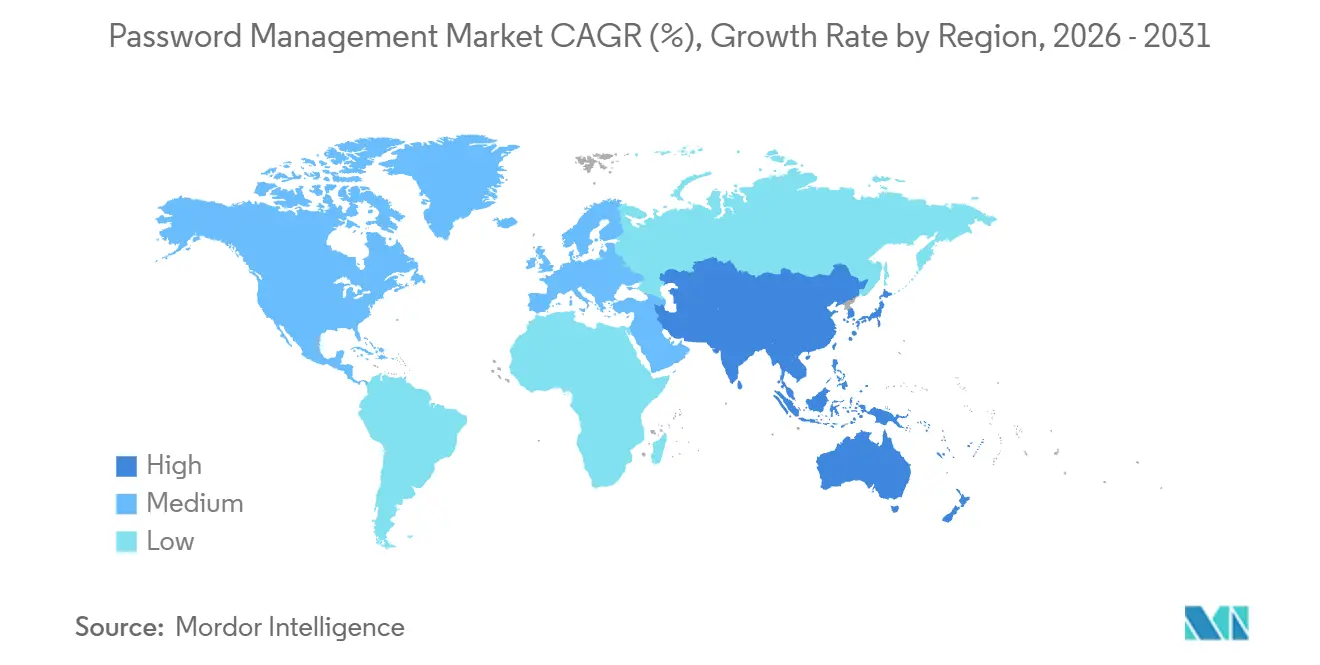

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Passwortverwaltung von Mordor Intelligence

Die Marktgröße für Passwortverwaltung wird voraussichtlich von 2,41 Milliarden USD im Jahr 2025 und 2,94 Milliarden USD im Jahr 2026 auf 8,07 Milliarden USD bis 2031 anwachsen, was einer CAGR von 22,39 % zwischen 2026 und 2031 entspricht. Verschärfte regulatorische Kontrolle des privilegierten Zugangs, strengere Zeichnungsbedingungen für Cyber-Versicherungen und die Notwendigkeit, die Ausbreitung von Anmeldedaten über Tausende von Cloud-Anwendungen hinweg einzudämmen, veranlassen Unternehmen dazu, Passworttresore auf Unternehmensebene in beschleunigtem Tempo einzuführen. Die Cloud-Bereitstellung bleibt dominant, doch hybride Bereitstellungsmodelle gewinnen stetig an Beliebtheit, da Datenschutzgesetze in Europa und dem Nahen Osten verlangen, dass sensible Geheimnisse lokal gespeichert bleiben. Die mobile Authentifizierung, angeführt von biometrisch aktivierten Tresoren, wächst am schnellsten, da Programme zur Nutzung privater Geräte (Bring-your-own-device) zunehmen. Gleichzeitig verwischt der Aufstieg der API-gesteuerten Entwicklung die Grenze zwischen Passwortmanagern und vollwertigen Plattformen zur Verwaltung von Geheimnissen.

Wichtigste Erkenntnisse des Berichts

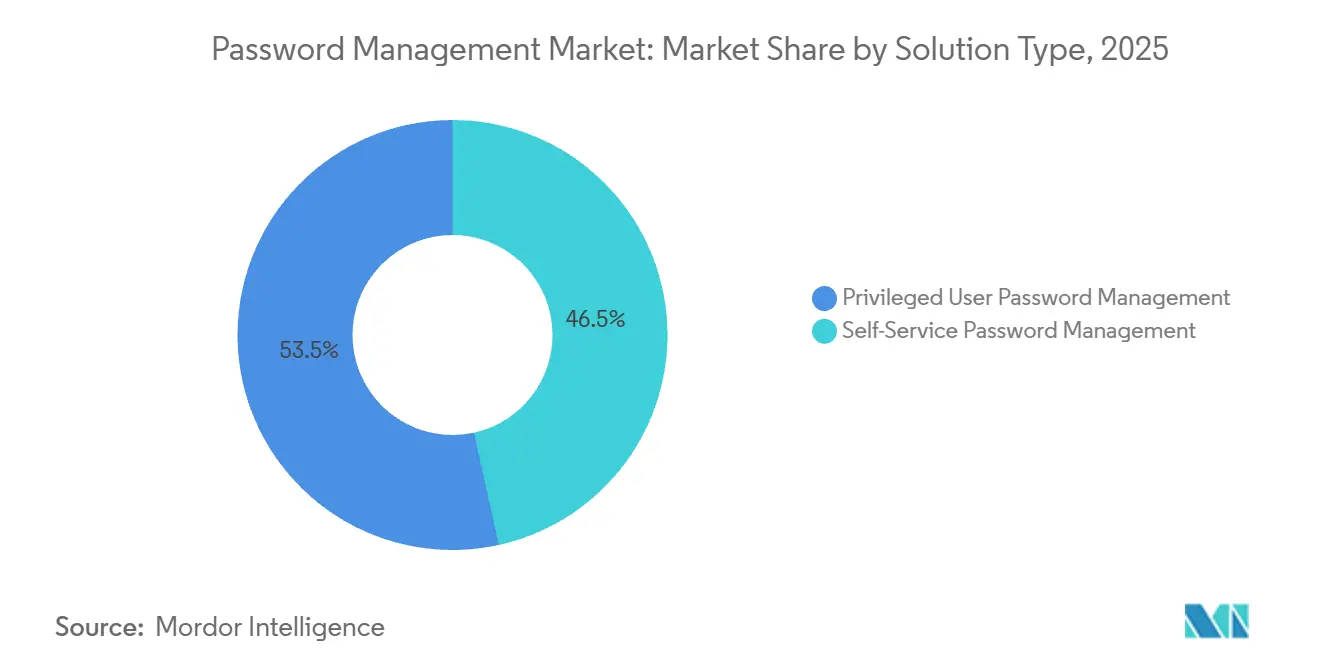

- Nach Lösungstyp hielten Self-Service-Tools im Jahr 2025 einen Marktanteil von 46,5 % am Markt für Passwortverwaltung, während privilegierte Tresore bis 2031 voraussichtlich mit einer CAGR von 23,8 % wachsen werden.

- Nach Zugangstechnologie entfielen im Jahr 2025 38,1 % der Marktgröße für Passwortverwaltung auf Desktops und Laptops; mobile Lösungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 24,1 % wachsen.

- Nach Bereitstellungsmodus sicherten sich Cloud-gehostete Angebote im Jahr 2025 einen Anteil von 64,4 %, während hybride Modelle bis 2031 auf ein CAGR-Wachstum von 23,9 % ausgerichtet sind.

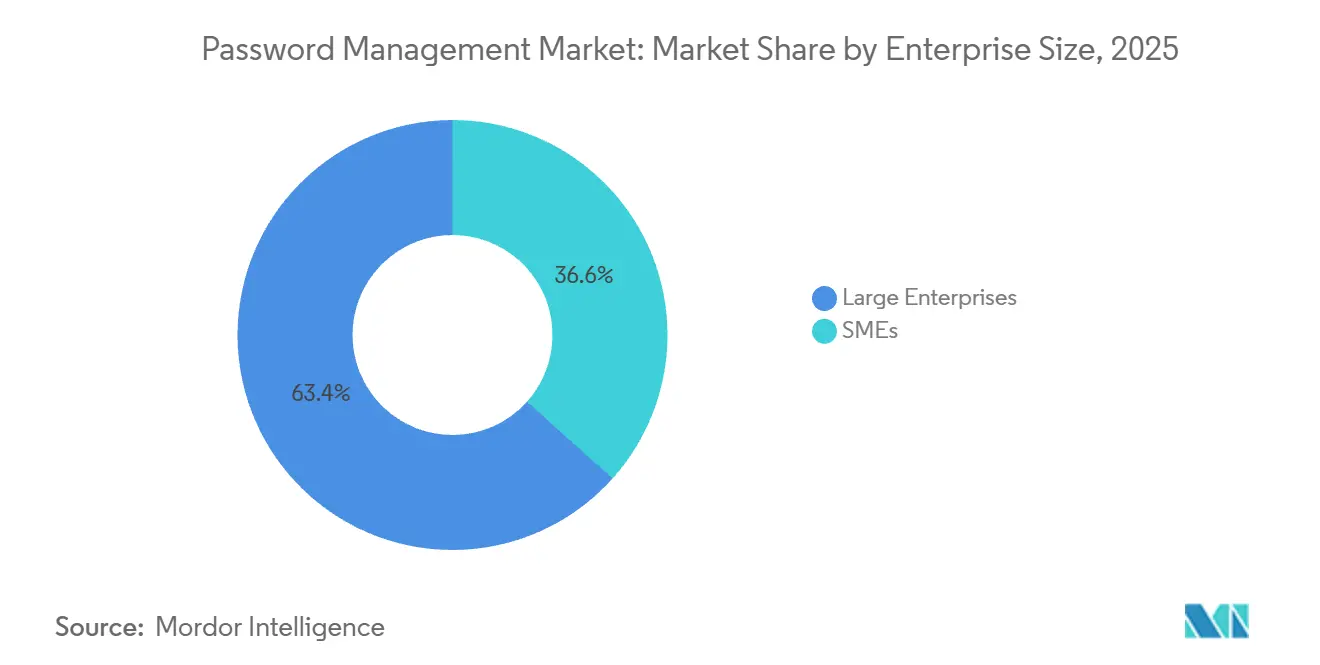

- Nach Unternehmensgröße entfielen im Jahr 2025 63,4 % der Ausgaben auf Großunternehmen; kleine und mittlere Unternehmen werden jedoch mit einer CAGR von 24,3 % bis 2031 am schnellsten wachsen.

- Nach Endbenutzer-Branche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 29,1 % des Umsatzes, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich eine CAGR von 25,9 % erreichen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,93 % am globalen Umsatz; der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer CAGR von 24,13 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Passwortverwaltung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zero-Trust-Programme beschleunigen den Einsatz privilegierter Passwort-Tresore im nordamerikanischen BFSI-Sektor | +4.2% | Nordamerika, Ausstrahlungseffekte auf Europa und asiatisch-pazifische Zentren | Mittelfristig (2–4 Jahre) |

| EU-DSGVO und NIS-2-Vorgaben lösen unternehmensweite Passwortprüfungen und -upgrades aus | +3.8% | Europa, globale Tochtergesellschaften | Kurzfristig (≤ 2 Jahre) |

| Zunahme der SaaS-Identitätsausbreitung schafft Nachfrage nach plattformübergreifenden Tresoren im asiatisch-pazifischen Mittelstand | +3.5% | Kernregion asiatisch-pazifischer Raum, aufstrebendes Lateinamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemobilität und BYOD treiben mobile Passwortmanager in den nordischen Ländern voran | +2.9% | Nordische Länder, Ausbreitung nach Westeuropa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cyber-Versicherungszeichnung erfordert automatisierten Nachweis der Anmeldedatenhygiene in den Vereinigten Staaten | +3.1% | Vereinigte Staaten, frühzeitig Kanada und Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| API-first-Integrationsbedarf für RPA- und DevOps-Pipelines fördert die Einführung von Lösungen zur Verwaltung von Geheimnissen | +4.4% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zero-Trust-Programme beschleunigen den Einsatz privilegierter Passwort-Tresore im nordamerikanischen BFSI-Sektor

Regulierungsbehörden verknüpften den Missbrauch von Anmeldedaten im Jahr 2024 und 2025 mit unerlaubten Handelsgeschäften und Kreditbetrugsdelikten, was US-amerikanische und kanadische Banken dazu veranlasste, privilegierte Tresore in Zero-Trust-Architekturen zu integrieren. Das Office of the Comptroller of the Currency verpflichtete Institute mit einem Vermögen von über 10 Milliarden USD dazu, für jedes Administratorkonto Just-in-Time-Zugriff und Sitzungsaufzeichnung bereitzustellen.[1]Office of Public Affairs, "OCC Bulletin 2025-15," US-Finanzministerium, treasury.gov CyberArk stellte fest, dass 68 % seiner Buchungen im ersten Halbjahr 2025 aus Upgrades im Finanzdienstleistungsbereich auf dynamische Tresore für privilegiertes Zugriffsmanagement stammten, die Passwörter alle 90 Minuten rotieren. Mittelgroße Banken ohne entsprechende Appliance-Budgets wandten sich dem Cloud-basierten privilegierten Zugriff zu, einer Fähigkeit, die Delinea im Jahr 2025 rasch ausbaute. Ähnliche Vorschriften entstehen in Europa und im asiatisch-pazifischen Raum, was auf eine globale Ausbreitung hindeutet.

EU-DSGVO und NIS-2-Vorgaben lösen unternehmensweite Passwortprüfungen und -upgrades aus

Die Richtlinie zur Netz- und Informationssicherheit 2 trat im Oktober 2024 vollständig in Kraft und verpflichtete europäische Unternehmen zusammen mit der DSGVO dazu, alle Anmeldedaten bei Tochtergesellschaften und Lieferkettenpartnern zu inventarisieren. Bußgelder im Zusammenhang mit mangelhafter Passworthygiene beliefen sich in den Jahren 2024–2025 auf insgesamt 1,2 Milliarden EUR (1,3 Milliarden USD) und rückten die Einführung von Passwort-Tresoren vor andere Sicherheitsprojekte. Deutschland, Frankreich und die Niederlande trieben hybride Architekturen voran, die privilegierte Passwörter lokal speichern und Mitarbeiteranmeldedaten an verwaltete Cloud-Tresore weiterleiten. Auch Nicht-EU-Unternehmen, die europäische Kunden bedienen, müssen die Vorschriften einhalten, was die globale Nachfrage ausweitet.

Zunahme der SaaS-Identitätsausbreitung schafft Nachfrage nach plattformübergreifenden Tresoren im asiatisch-pazifischen Mittelstand

Mittelständische Unternehmen in Indien, Südostasien und Australien nutzten im Jahr 2025 durchschnittlich 47 SaaS-Anwendungen, gegenüber 32 im Jahr 2023. API-Schlüssel, gemeinsam genutzte Anmeldedaten und Dienstkonten verbreiteten sich außerhalb der Abdeckung durch Single-Sign-on, was fruchtbaren Boden für Phishing- und Credential-Stuffing-Angriffe schuf. Anbieter wie 1Password und Dashlane erweiterten ihre regionalen Teams, um Tresore bereitzustellen, die unter Windows, macOS, iOS, Android und Linux synchronisieren, ohne die Komplexität der Verwaltung privilegierter Zugriffe. Remote-Arbeit katalysierte die Einführung zusätzlich, da private Geräte in Unternehmensnetzwerke eingebunden wurden.

API-first-Integrationsbedarf für RPA- und DevOps-Pipelines fördert die Einführung von Lösungen zur Verwaltung von Geheimnissen

Robotic Process Automation und DevOps-Pipelines vervielfachten Maschinenidentitäten, die herkömmliche Passwortspeicher nicht verwalten können. Plattformen wie HashiCorp Vault und CyberArk Conjur traten mit dynamischer Anmeldedatengenerierung und zeitlich begrenzten Token in Erscheinung. GitHub enthüllte, dass im Jahr 2025 noch 23 % der öffentlichen Repositories fest kodierte Geheimnisse enthielten, was die Gefährdung unterstreicht. Die Übernahme eines Start-ups zur Verwaltung von Geheimnissen durch Okta im Jahr 2024 verdeutlichte die Konvergenz zwischen Identitäts- und DevOps-Workflows. Mit der Zunahme von Microservices sind Funktionen zur Verwaltung von Geheimnissen zu einem wesentlichen Bestandteil von Zero-Trust-Strategien geworden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochkarätige Datenpannen (z. B. LastPass 2022) untergraben das Nutzervertrauen, insbesondere in der DACH-Region | -2.1% | Deutschland, Österreich, Schweiz, mit Reputationsauswirkungen auf den breiteren europäischen Markt | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Passkeys und FIDO2 reduziert den künftigen adressierbaren Gesamtmarkt im Verbrauchersegment | -1.8% | Global, mit früher Einführung in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Regulatorische Datenschutzvorschriften erschweren Cloud-Tresor-Einführungen im Nahen Osten | -1.3% | Kernregion Naher Osten, mit ähnlichen Einschränkungen in Russland, China und ausgewählten afrikanischen Märkten | Mittelfristig (2–4 Jahre) |

| Anhaltende Schatten-IT-Passwortspeicher erhöhen die Migrationskosten für Großunternehmen | -1.5% | Global, mit Konzentration in Großunternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochkarätige Datenpannen untergraben das Nutzervertrauen, insbesondere in der DACH-Region

Die LastPass-Datenpanne von 2022 legte verschlüsselte Tresordaten und unverschlüsselte Metadaten offen und löste ein anhaltendes Vertrauensdefizit in Deutschland, Österreich und der Schweiz aus. Viele Unternehmen wechselten zu lokalen oder Open-Source-Optionen wie Bitwarden und beriefen sich dabei auf Transparenzvorteile gegenüber proprietärer Verschlüsselung. Das Bundesamt für Sicherheit in der Informationstechnik empfahl im Jahr 2024 unabhängige Anbieterbewertungen. Solange Anbieter keine standardisierte Verschlüsselung und kontinuierliche Drittprüfungen einführen, wird die Vorsicht in der DACH-Region die Cloud-Einführung bremsen.

Zunehmende Einführung von Passkeys und FIDO2 reduziert den künftigen adressierbaren Gesamtmarkt im Verbrauchersegment

Google, Apple und Microsoft aktivierten im Jahr 2025 Passkeys in ihren Ökosystemen und stellten Public-Key-Kryptografie und Biometrie in den Mittelpunkt der Verbraucherauthentifizierung. Die FIDO Alliance erwartet bis Mitte 2025 1,2 Milliarden Passkey-fähige Geräte.[2]Forschungsteam, „Gerätelandschaft 2025”, FIDO Alliance, fidoalliance.org Da Verbraucher auf passwortlose Anmeldung umsteigen, könnte die Nachfrage nach Self-Service-Passworttools nachlassen. Unternehmen sind jedoch nach wie vor auf Legacy-Anwendungen angewiesen, die FIDO2-Standards nicht unterstützen, was die Relevanz von Passwort-Tresoren bis mindestens 2030 sicherstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Privilegierte Tresore übertreffen das Wachstum von Self-Service-Lösungen

Privilegierte Passworttools stellten die am schnellsten wachsende Lösung dar und wuchsen bis 2031 mit einer CAGR von 23,8 %, während Self-Service-Anwendungen, obwohl heute größer, eine Wachstumsverlangsamung verzeichnen. Vorgaben aus dem Banken-, Gesundheits- und öffentlichen Sektor erfordern nun Anmeldedatenrotation, Zugriffsprotokollierung und Aufgabentrennung – Funktionen, die ausschließlich in privilegierten Plattformen integriert sind. Klauseln in Cyber-Versicherungsverträgen verstärken den Wandel, indem sie Unternehmen, die auf statische Tabellenkalkulationen setzen, günstige Prämien verweigern.

Self-Service-Tools hielten im Jahr 2025 einen Marktanteil von 46,5 %. Self-Service-Anbieter verbessern weiterhin Unternehmensfunktionen, bleiben jedoch anfällig für den Verbraucherwechsel zu Passkeys. Hybrides Arbeiten führt neue Endpunkte ein und erweitert den Markt für Passwortverwaltung, doch die mit Administratorkonten verbundene Sicherheitsprämie stellt sicher, dass privilegierte Tresore das Wachstum weiterhin antreiben.

Nach Zugangstechnologie: Mobile Geräte führen das Wachstum an

Mobile Lösungen verzeichnen den stärksten Rückenwind und werden bis 2031 voraussichtlich mit 24,1 % wachsen, während Desktop-Clients 38,1 % der Ausgaben im Jahr 2025 ausmachen. Das nordische Modell hat gezeigt, dass biometrisch aktivierte Tresore auf Smartphones sowohl die Benutzererfahrung als auch die Compliance gleichzeitig verbessern können. iCloud Keychain und Windows Hello integrieren nun Passkey-Speicherung, was den Wettbewerbsdruck auf unabhängige Anbieter erhöht und differenzierte plattformübergreifende Unterstützung obligatorisch macht.

Das Wachstum im Markt für Passwortverwaltung resultiert aus Remote-Arbeit und 5G-Konnektivität, die eine Echtzeit-Synchronisierung von Anmeldedaten ohne Latenz ermöglichen. Desktops und Laptops bleiben für Entwickler und Analysten unverzichtbar, was sicherstellt, dass mehrstufige Zugriffsstrategien vorherrschen.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen an Dynamik

Cloud-Angebote hielten im Jahr 2025 einen Anteil von 64,4 %, dank niedrigerer Wartungskosten; hybride Modelle sind jedoch auf dem Weg zu einer CAGR von 23,9 % infolge europäischer und nahöstlicher Datensouveränitätsvorgaben. Unternehmen speichern privilegierte Passwörter zunehmend lokal, während sie Mitarbeiteranmeldedaten an verwaltete SaaS-Tresore weiterleiten. Führende Anbieter bieten nun Split-Custody-Architekturen an, die den Betriebsaufwand reduzieren, ohne nationale Vorschriften zu verletzen.

Kleine Unternehmen mit schlanken IT-Teams bevorzugen weiterhin die reine SaaS-Bereitstellung, doch strenge Branchenregeln im Banken-, Verteidigungs- und Regierungsbereich signalisieren eine dauerhafte Nachfrage nach hybriden Varianten, was den Markt für Passwortverwaltung diversifiziert hält.

Nach Unternehmensgröße: KMU treiben die schnellste Expansion voran

Großunternehmen bleiben der Ausgabenanker mit 63,4 % des Umsatzes im Jahr 2025; kleine und mittlere Unternehmen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 24,3 % wachsen, da Abonnementpreise, Self-Service-Onboarding und Cloud-Hosting die Einstiegshürden senken. Klauseln in Cyber-Versicherungsverträgen erstrecken sich nun auch auf kleinere Versicherungsnehmer und veranlassen selbst Unternehmen mit 100 Mitarbeitern zur Einführung automatisierter Anmeldedatenhygiene.

Vereinfachte Lizenzierung von 1Password und Bitwarden passt zu den in kleineren Unternehmen beliebten Toolchains und verleiht der Marktgröße für Passwortverwaltung am unteren Ende des Spektrums zusätzlichen Schwung.

Nach Endbenutzer-Branche: Gesundheitswesen führt das Wachstum inmitten der Integration elektronischer Patientenakten an

Banken, Finanzdienstleistungen und Versicherungen behielten im Jahr 2025 mit einem Anteil von 29,1 % ihre führende Position, doch das Gesundheitswesen und die Biowissenschaften sind mit einer CAGR von 25,9 % bis 2031 die am schnellsten wachsenden Sektoren. Ökosysteme elektronischer Patientenakten haben weitreichende API-Schlüssel, Anmeldedaten für medizinische Geräte und Dienstkonten geschaffen, die herkömmliche Passwortrichtlinien nicht überwachen können. Im Jahr 2024 verpflichteten bundesstaatliche Leitlinien Anbieter dazu, privilegierte Zugriffskontrollen auf jedes System auszuweiten, das Patientendaten verarbeitet.

Der Einzel-, Regierungs-, Fertigungs- und Bildungssektor hat ebenfalls Passwort-Tresore eingeführt, um Ransomware und Lieferkettenangriffe zu bekämpfen, was die Breite des Marktes für Passwortverwaltung unterstreicht.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,9 % des Umsatzes bei, angetrieben durch Zero-Trust-Vorgaben, Cyber-Versicherungsbedingungen und eine ausgereifte Cloud-Landschaft. Banken in den Vereinigten Staaten reagierten rasch auf die neuen OCC-Leitlinien, während kanadische Institute einem ähnlichen Integrationsmuster folgten. Das Wachstum wird sich allmählich abschwächen, wenn die Unternehmensmarktdurchdringung ihren Höhepunkt erreicht und die Aufmerksamkeit auf kleine und mittelgroße Unternehmen verlagert wird.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 24,13 % bis 2031 verzeichnen. Cloud-first-Regierungsprojekte, ein lebendiges Start-up-Ökosystem und weit verbreitetes mobiles Internet treiben die Nachfrage nach plattformübergreifenden Tresoren an. Indien und Südostasien weisen die steilsten Einführungskurven auf, während Japan und Südkorea sich auf regulatorische Compliance und Arbeitskräftemobilität konzentrieren.

Europa zeigt robuste hybride Bereitstellungen unter dem Druck von DSGVO und NIS-2. DACH-Märkte bleiben vorsichtig und bevorzugen Open-Source- oder selbst gehostete Lösungen im Nachgang des LastPass-Vorfalls. Andernorts fördern Vorschriften zur Datenlokalisierung in Russland und Teilen des Nahen Ostens und Afrikas lokale Anbieterökosysteme, was sicherstellt, dass der Markt für Passwortverwaltung regionale Besonderheiten beibehält.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert, da Spezialisten für privilegierten Zugang, verbraucherorientierte Tresoranbieter und Open-Source-Projekte überlappende Anwendungsfälle im Markt für Passwortverwaltung adressieren. CyberArk und Delinea behalten die Führung im hochregulierten Segment durch langjährige Compliance-Implementierungen. 1Password, Dashlane und Keeper Security konzentrieren sich auf Self-Service-Szenarien für Mitarbeiter, während Bitwarden Entwicklergemeinschaften mit transparentem Quellcode und Flexibilität beim Selbst-Hosting anzieht. Unterdessen integrieren Microsoft, Apple und Google die Anmeldedatenspeicherung direkt in ihre Betriebssysteme und dringen stetig in die Einstiegsnachfrage nach eigenständigen Tresoren vor.

Die API-first-Integration ist zu einem entscheidenden Wettbewerbsfeld geworden, da Robotic Process Automation und DevOps-Pipelines eine zuverlässige Rotation von Geheimnissen über Tausende von Dienstkonten hinweg benötigen. HashiCorp Vault und CyberArk Conjur erfüllen diese Anforderung mit dynamischen, zeitlich begrenzten Token, die die Grenze zwischen Passwortmanagern und vollständigen Suiten für privilegierten Zugang verwischen. Okta signalisierte ähnliche Ambitionen durch die Übernahme eines Start-ups zur Verwaltung von Geheimnissen im Jahr 2024 und brachte die Verwaltung von Maschinenberechtigungen in seine Identitätsplattform ein. Microsofts Patent für die verteilte Tresor-Synchronisierung zeigt, dass Hyperscaler in Edge-zentrierte Architekturen investieren, um Latenz zu reduzieren und Datensouveränitätsregeln zu erfüllen.[3]Medienbeziehungen, „Patent für verteilten Anmeldedaten-Tresor”, Amt der Vereinigten Staaten für Patente und Marken, uspto.gov Google erweiterte Passkey-Programmierschnittstellen auf Chrome und Android im Jahr 2025 und unterstrich damit den Vorstoß, passwortlose Authentifizierung allgegenwärtig zu machen.

Jüngste strategische Schritte unterstreichen das Wettbewerbstempo des Marktes. CyberArk stellte 150 Millionen USD bereit, um Rechenzentren in Singapur, Sydney und Mumbai zu eröffnen und damit die Anforderungen an die lokale Datenhaltung für regulierte Kunden zu erfüllen. Microsoft aktivierte native Passkey-Unterstützung in Windows 11 und Azure Active Directory und zwang Wettbewerber dazu, sich über die grundlegende Passwortspeicherung hinaus zu differenzieren. Die Übernahme eines Unternehmens zur Verwaltung von Geheimnissen durch 1Password für 75 Millionen USD und die Partnerschaft von Bitwarden mit Amazon Web Services zielen beide darauf ab, Cloud-native Workloads zu erschließen, die die Verwaltung menschlicher und maschineller Identitäten zusammenführen. Die ISO-27001-Zertifizierung von Dashlane und das Versicherungsbereitschafts-Dashboard von Keeper Security unterstreichen die wachsende Bedeutung, die Käufer bei umfangreichen Beschaffungsvorgängen auf Drittprüfungen und Risikoberichterstattung legen.

Marktführer in der Passwortverwaltungsbranche

-

LastPass (GoTo)

-

1Password (AgileBits)

-

Dashlane Inc.

-

Keeper Security, Inc.

-

Bitwarden, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Bitwarden ist eine Partnerschaft mit Amazon Web Services eingegangen, um Tresorfunktionen in das AWS-Identitäts- und Zugriffsmanagement zu integrieren und so die sichere Bereitstellung von Cloud-Workloads zu beschleunigen.

- Oktober 2025: CyberArk investierte 150 Millionen USD, um Rechenzentren in Singapur, Sydney und Mumbai für latenzarmes Management privilegierter Zugriffe hinzuzufügen.

- September 2025: Microsoft aktivierte native Passkey-Authentifizierung in Windows 11 und Azure Active Directory mit dem Ziel, Unternehmenspasswörter zu eliminieren, ohne Legacy-Anwendungen zu beeinträchtigen.

- August 2025: 1Password erwarb ein Unternehmen zur Verwaltung von Geheimnissen für 75 Millionen USD und integrierte die API-Schlüssel-Governance in seine Produktlinie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Passwortverwaltung als alle Software- und Cloud-Dienste, die von Menschen generierte Anmeldedaten über Verbraucher- und Unternehmensendpunkte hinweg erstellen, speichern, synchronisieren und prüfen. Der Umfang verfolgt Umsätze aus Abonnement-, Lizenz- und Wartungsgebühren für Self-Service-Tresore und privilegierte Anmeldedaten-Tresore, die mit Verzeichnis-, Single-Sign-on- und MFA-Tools integriert sind.

Ausschluss aus dem Umfang: Einmalige professionelle Dienstleistungen und eigenständige biometrische Plattformen und Passkey-Plattformen werden ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

-

Nach Lösungstyp

- Self-Service-Passwortverwaltung

- Passwortverwaltung für privilegierte Benutzer

-

Nach Zugangs-/Technologietyp

- Desktop und Laptop

- Mobile Geräte

- Sprachgesteuertes Passwort-Reset

- Browser-Erweiterungen und Web-Tresore

-

Nach Bereitstellungsmodus

- Cloud-gehostet

- On-Premises

- Hybrid

-

Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

-

Nach Endbenutzer-Branche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Einzel- und E-Commerce

- Fertigung

- Bildung

- Weitere Endbenutzer-Branchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Intelligence-Analysten befragten CISOs, IAM-Architekten, MSP-Kanalpartner und regionale Cybersicherheitsregulatoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Erkenntnisse zu durchschnittlichen Sitzpreisen, Verlängerungsabwanderung und der Nutzung mobiler Tresore halfen uns, sekundäre Indikatoren anzupassen und Informationslücken vor der abschließenden Triangulation zu schließen.

Desk-Research

Wir begannen mit offenen Daten von Behörden wie dem Nationalen Institut für Standards und Technologie der Vereinigten Staaten, der Agentur für Cybersicherheit und Infrastruktursicherheit, der Agentur der Europäischen Union für Cybersicherheit und der FIDO Alliance, die Angriffsvektoren und Vorgaben zur Anmeldedatenhygiene quantifizieren. Handelsstatistiken zu globalen SaaS-Exporten, SEC-10-K-Berichte mit Umsatzlinien für Identitätssicherheit und Patentanmeldungen, auf die über Questel zugegriffen wurde, lieferten grundlegende Technologieeinführungskurven. Weiterer Kontext stammte aus dem Verizon-Bericht über Datenpannenuntersuchungen, Weißbüchern von Branchenverbänden und Nachrichtenarchiven, die über Dow Jones Factiva gesammelt wurden. Diese Beispiele veranschaulichen die erstklassigen, nicht kostenpflichtigen Quellen, die wir genutzt haben; zahlreiche weitere Quellen stützten die Datenvalidierung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit der globalen Bevölkerung bezahlter digitaler Identitäten, schichtet die Ausbreitung von Anmeldedaten pro Benutzer, wendet Penetrationsraten für Passwortmanager an und multipliziert mit gemischten jährlichen Sitzpreisen. Ausgewählte Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten und Kanal-ASP multipliziert mit Volumenstichproben, gleichen die Gesamtsummen ab. Zu den wichtigsten Variablen gehören die Anzahl der Internetnutzer, durchschnittliche Konten pro Mitarbeiter, Trends bei Cyber-Versicherungsprämien, Einführung von Zero-Trust-Programmen, Ausgaben für privilegierten Zugang und regionale Wechselkursverschiebungen. Multivariate Regression kombiniert mit Szenarioanalyse generiert den Ausblick für 2025–2030, während Regeln zur Lückenbehebung Regionen ohne transparente Finanzdaten für iterative Anpassungen kennzeichnen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen Häufigkeiten von Datenpannenvorfällen und Ergebnisse börsennotierter Anbieter unterzogen und durchlaufen dann eine zweistufige Peer-Review durch Analysten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie größere Datenpannen oder regulatorische Änderungen – eine erneute Kontaktaufnahme mit Quellen auslösen, um sicherzustellen, dass Kunden die aktuellste synchronisierte Ansicht erhalten.

Warum unsere Ausgangsbasis für Passwortverwaltung Zuverlässigkeit verdient

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Lösungskörbe, Preisgrundlagen und Aktualisierungsrhythmen wählen. Wir begegnen diesen Abweichungen von Anfang an.

Zu den wichtigsten Ursachen für Lücken gehören: Einige Verlage lassen kostenlose Verbrauchersitze aus, andere fassen biometrische Passkey-Plattformen in denselben Pool zusammen, und mehrere frieren Wechselkurse für das gesamte Prognosefenster ein, während Mordor vierteljährliche Wechselkurs- und Inflationsaktualisierungen in sein Modell einbezieht.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Ursachentreiber für Lücken |

|---|---|---|

| 2,40 Mrd. USD (2025) | ||

| 3,22 Mrd. USD (2025) | Regionale Beratung A | Lässt kostenlose Verbrauchernutzung aus und wendet statische ASP-Aufschläge an |

| 3,64 Mrd. USD (2024) | Fachzeitschrift B | Bündelt biometrische Passkey-Umsätze und gibt keinen Aktualisierungsrhythmus an |

Der Vergleich zeigt, dass Mordors Zahlen, wenn Umfangsbreite, Preisrealismus und Aktualisierungsrhythmus harmonisiert werden, eine ausgewogene, transparente Ausgangsbasis bieten, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Passwortverwaltung im Jahr 2026?

Die Marktgröße für Passwortverwaltung beläuft sich im Jahr 2026 auf 2,94 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Passwortverwaltungslösungen bis 2031?

Der Marktumsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 22,39 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Architekturen werden bis 2031 aufgrund von Datenschutzvorschriften voraussichtlich mit einer CAGR von 23,9 % wachsen.

Warum gewinnen privilegierte Passwort-Tresore an Bedeutung?

Regulatorische Prüfungen und Klauseln in Cyber-Versicherungsverträgen bevorzugen Tools, die Anmeldedaten rotieren und privilegierte Sitzungen aufzeichnen.

Welche Region wird die schnellste Expansion verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 24,13 % bis 2031 verzeichnen.

Wie wirken sich Passkeys auf die Nachfrage nach Passwortmanagern aus?

Die zunehmende Einführung von Passkeys durch Verbraucher reduziert die künftige Nachfrage nach Self-Service-Managern, obwohl der Unternehmensbedarf weiterhin besteht.

Seite zuletzt aktualisiert am: