Größe und Marktanteil des Marktes für mobile Identifikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

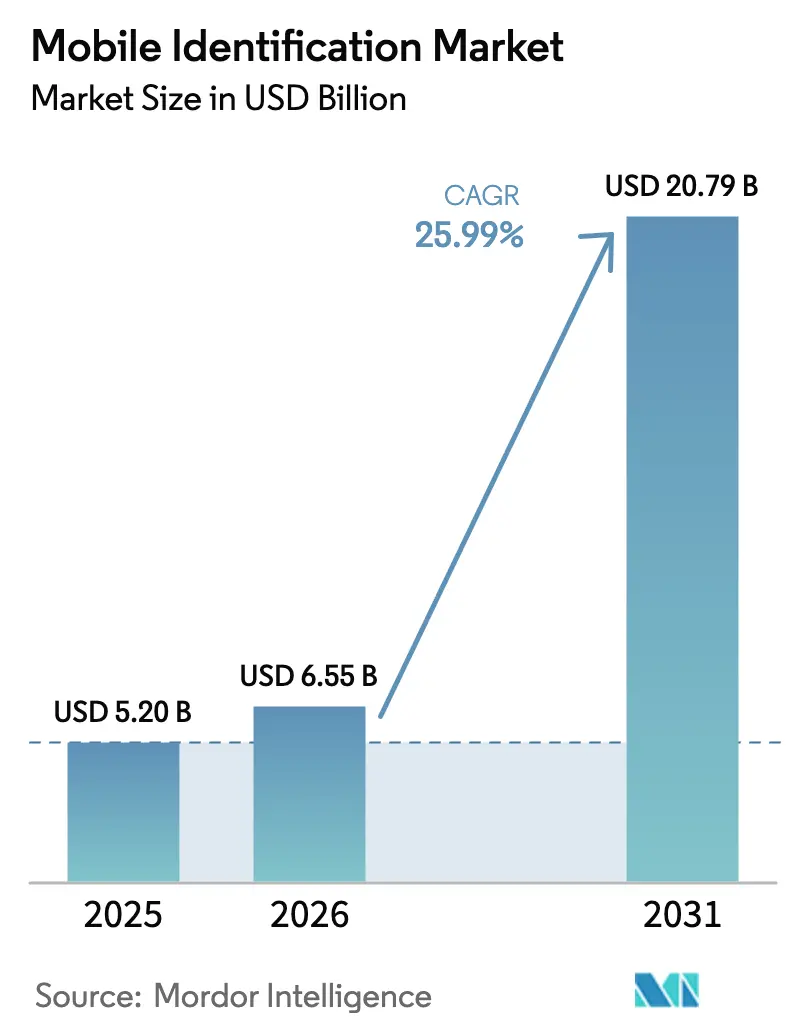

| Marktgröße (2026) | 6.55 Milliarden US-Dollar |

| Marktgröße (2031) | 20.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Identifikation durch Mordor Intelligence

Der Markt für mobile Identifikation wird voraussichtlich von 5,20 Milliarden USD im Jahr 2025 auf 6,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 20,79 Milliarden USD bei einer CAGR von 25,99 % über den Zeitraum 2026–2031 erreichen.

Das Wachstum wird von drei strukturellen Kräften getragen: einem starken Anstieg von Cyberangriffen auf Basis gestohlener Anmeldedaten, verschärften globalen Authentifizierungsvorschriften sowie der nahtlosen Integration biometrischer Hardware in handelsübliche Smartphones. Anbieter von Finanzdienstleistungen wechseln zügig von passwortbasierten zu Mehrfaktor- und passwortlosen Authentifizierungsverfahren, während Telekommunikationsbetreiber, Gesundheitsnetzwerke und Regierungen nationale digitale ID-Systeme einführen, die Zahlungen, Sozialleistungen und den Zugang zu öffentlichen Diensten bündeln. Der Wettbewerb bleibt intensiv, da etablierte Anbieter ihre hardwarezentrierten Angebote auf softwaredefinierte, KI-gestützte Orchestrierungsschichten umstellen und risikokapitalfinanzierte Spezialisten Nischen in den Bereichen Deepfake-Erkennung, Verhaltensbiometrie und mobile SDKs für App-Entwickler erschließen. Asiens politisch gesteuerter Ausbau nationaler ID-Systeme positioniert die Region als das am schnellsten wachsende Marktpotenzial, während Europa das Wachstum mit strengen Datenlokalisierungsvorschriften in Einklang bringt, die grenzüberschreitende Bereitstellungen erschweren.

Wichtigste Erkenntnisse des Berichts

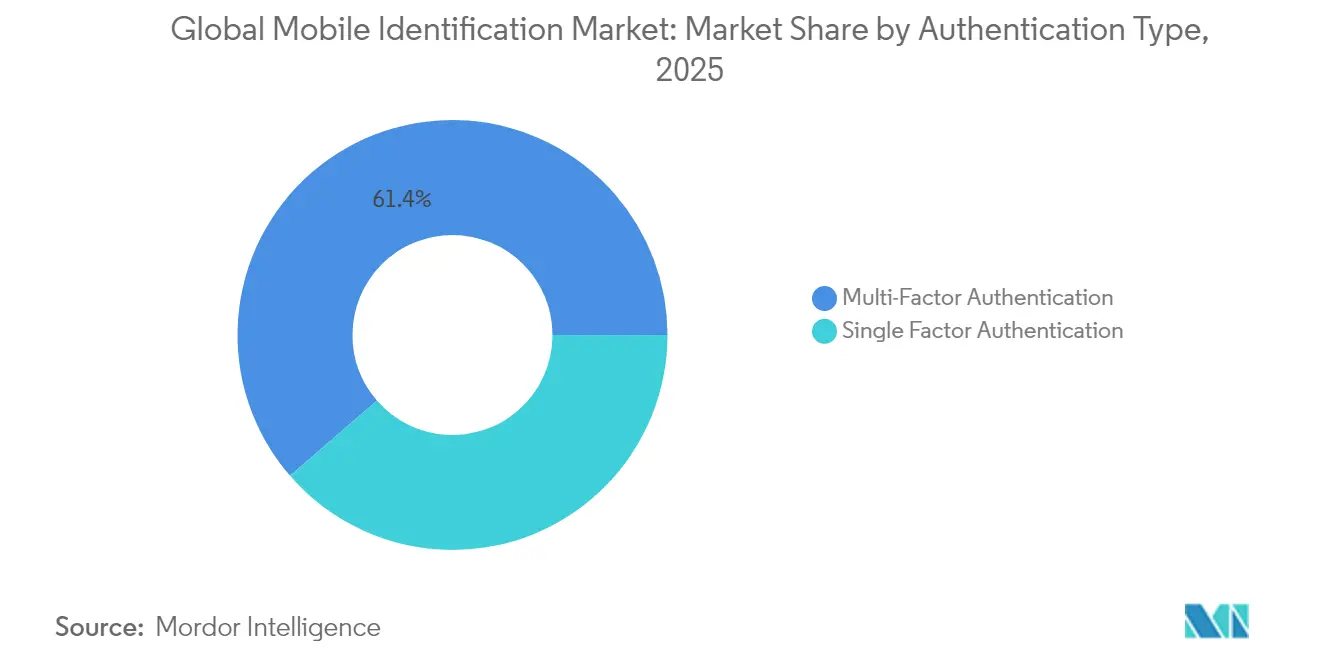

- Nach Authentifizierungstyp dominierte die Mehrfaktor-Authentifizierung im Jahr 2025 mit einem Marktanteil von 61,37 % am Markt für mobile Identifikation; Konfigurationen mit vier oder mehr Faktoren werden bis 2031 voraussichtlich mit einer CAGR von 28,74 % wachsen.

- Nach Komponente entfielen im Jahr 2025 67,92 % des Umsatzanteils auf biometrische Technologien, während das Dienstleistungssegment bis 2031 voraussichtlich mit einer CAGR von 26,35 % wachsen wird.

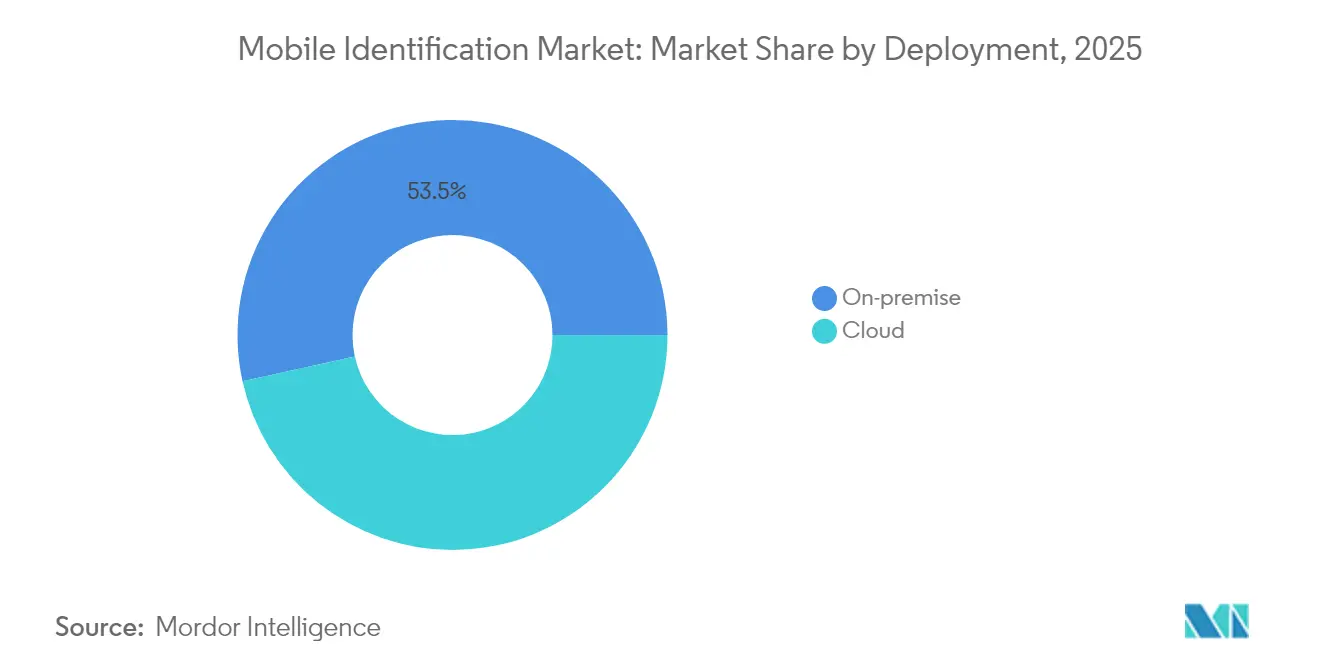

- Nach Bereitstellung entfielen im Jahr 2025 53,45 % der Größe des Marktes für mobile Identifikation auf On-Premise-Lösungen; das Cloud-Segment wird voraussichtlich mit einer CAGR von 26,12 % wachsen.

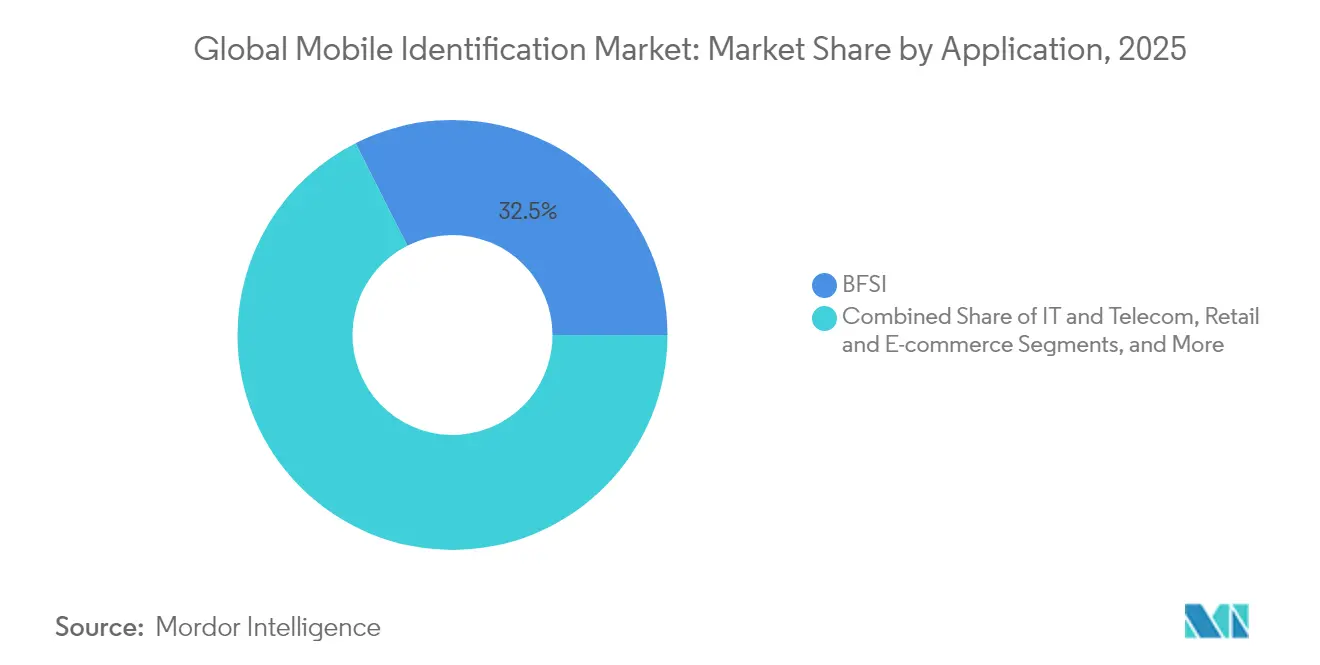

- Nach Anwendung führte der BFSI-Sektor im Jahr 2025 mit einem Umsatzanteil von 32,45 %, während Einzelhandel & E-Commerce auf eine CAGR von 27,95 % zusteuert.

- Nach Region hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,22 %, während Asien mit einer CAGR von 28,05 % alle Regionen übertreffen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für mobile Identifikation

Treiberanalyse – Auswirkungen auf das Wachstum*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| eKYC-Vorschriften im BFSI-Bereich | +3.2% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Nationale digitale ID-Projekte | +4.5% | Indien, Singapur, China; globaler Einfluss | Langfristig (≥ 4 Jahre) |

| Zero-Trust-Einführungen für Remote-Belegschaften | +2.8% | Europa und die Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Telekommunikations-Bank-SIM-basierte ID-Allianzen | +1.9% | Afrika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Biometrische Hardware in Mittelklasse-Smartphones | +3.7% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| FinTech- und Krypto-Echtzeit-Verifizierung | +2.4% | Konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

eKYC-Vorschriften im BFSI-Bereich

Regulierungsbehörden für Finanzdienstleistungen in den Vereinigten Staaten und Kanada verschärfen die Standards zur Identitätsprüfung und veranlassen Banken, Echtzeit-Biometriepprüfungen in mobile Apps zu integrieren. Steigende Betrugsverluste, die im Jahr 2021 auf 56 Milliarden USD geschätzt wurden, beschleunigen die Einführung der Mehrfaktor-Authentifizierung bei der Kreditvergabe, in digitalen Geldbörsen und bei P2P-Überweisungen. Eine parallele Welle vereinfachter KYC-Leitlinien ermöglicht Selbsterklärungen in Märkten wie Indien, wodurch die Onboarding-Hürden gesenkt werden, ohne die Risikokontrolle zu beeinträchtigen. Branchenarbeitsgruppen setzen nun Benchmarks für die Genauigkeit der KI-gestützten Dokumentenverifizierung, und die Nutzererwartungen an eine reibungslose Anmeldung treiben passwortlose Pilotprojekte in risikoreichen Prozessen voran.

Nationale digitale ID-Projekte

Asiens groß angelegte Identitätssysteme, allen voran Indiens Aadhaar-Plattform mit 1,3 Milliarden Datensätzen und Singapurs Singpass-Ökosystem, integrieren mobile Anmeldeinformationen in Zahlungen, das Gesundheitswesen und öffentliche Subventionen. Diese Programme sind Grundlage einer umfassenderen CAGR von 43 % bei digitalen Zahlungsvolumina in aufstrebenden APAC-Volkswirtschaften und katalysieren privatwirtschaftliche Anwendungsfälle in den Bereichen Geldbörsen, Kreditvergabe und Versicherungen. Frühphasige Einführungen in Malaysia und Indonesien verdeutlichen Implementierungshürden – niedrige Opt-in-Raten und Integrationslücken –, zeigen aber auch langfristiges Potenzial zur Förderung der formellen wirtschaftlichen Teilhabe. Globale Anbieter betrachten diese Regierungsausschreibungen als Einstiegspunkte für cloudbasierte Orchestrierungsschichten und länderspezifische Vertrauensrahmen.

Zero-Trust-Einführungen für Remote-Belegschaften

Unternehmen in Europa und den Vereinigten Staaten haben ihre Zugriffskontrollrichtlinien nach dem pandemiebedingten Wechsel zur hybriden Arbeit neu ausgerichtet. Zero-Trust-Architekturen authentifizieren jedes Gerät und jede Sitzung, was CISOs dazu veranlasst, in FIDO-konforme, phishing-resistente Token und Gesichtserkennungs-SDKs zu investieren. Finanzberichte, die 1,6 Millionen Verdachtsmeldungen im Jahr 2024 verzeichneten, erhöhten die Aufmerksamkeit auf Vorstandsebene für veraltete Passwortspeicher. Da 80 % der Datenpannen auf den Missbrauch von Anmeldedaten zurückzuführen sind, werden passwortlose Anmeldeverfahren, die Verhaltensbiometrie-Signale und Gerätebescheinigungen kombinieren, vom Pilotprojekt zur Standardkontrolle.

Telekommunikations-Bank-SIM-basierte ID-Allianzen

Mobilfunknetzbetreiber in Nigeria, Kenia und den Golfstaaten kooperieren mit Banken, um SIM-basierte Know-Your-Customer-Schichten bereitzustellen, und nutzen dabei die hohen Mobilfunkdurchdringungsraten, um dünne Filialnetze zu umgehen. Die Einführung von Checkin.com innerhalb von Ooredoo veranschaulicht die geräteintegrierte biometrische Erfassung, die Telekommunikationsvorschriften einhält und gleichzeitig die AML-Prüfungen der Banken erfüllt. Application-to-Person-Messaging-APIs bereichern diese Abläufe mit vom Betreiber verifizierten Teilnehmerdaten und positionieren Telekommunikationsunternehmen als faktische Identitätsanbieter.

Analyse der Hemmnisse – Auswirkungen auf das Wachstum*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| EU-Datenlokalisierungsbarrieren | −2.1% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Hohes Spoofing-Risiko bei schlechten Lichtverhältnissen | −1.8% | Afrika, Teile Asiens, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Betriebssystem-Sicherheitsstandards | −2.5% | Globale multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen für Mehrfaktor-Authentifizierung im KMU-Einzelhandel | −1.5% | Südamerika; Teile Asiens und Osteuropas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierungsvorschriften erzeugen grenzüberschreitende Reibungsverluste

Der EU-Gesetz über digitale Märkte und der Gesetz über digitale Dienste verhängen strenge Lokalisierungs- und Gatekeeper-Bestimmungen, die die Compliance-Kosten für in den USA ansässige Cloud-ID-Plattformen erhöhen.[1]CCIA, "Wesentliche Bedrohungen für den digitalen Handel in der Europäischen Union," Computer- und Kommunikationsindustrieverband, ccianet.org Gleichzeitig schränken neue US-amerikanische Vorschriften den Export sensibler personenbezogener Daten in bestimmte Länder von Besorgnis ein.[2]Bundesregister, "Verhinderung des Zugriffs auf sensible personenbezogene US-Daten durch besorgniserregende Länder," US-Handelsministerium, federalregister.gov Anbieter, die panregionale digitale Geldbörsen betreiben, müssen daher Datenspeicher replizieren, API-Aufrufe umleiten und Unterauftragsverarbeitungsvereinbarungen aushandeln, was Bereitstellungszeitpläne verlängert und Kostenvorteile zunichte macht.

Hohes Spoofing-Risiko bei schlechten Lichtverhältnissen

Die vierteljährlichen Betrugsablehnungsraten in Ostafrika erreichten im Jahr 2024 27 %, getrieben durch Präsentationsangriffe und qualitativ minderwertige Ausweisdokumente.[3]Smile ID, "Betrugstrends in Afrika: 6 wichtige Erkenntnisse aus dem Bericht 2025," Smile Identity usesmileid.com Untersuchungen belegen 80-prozentige Erfolgsraten neuartiger optischer Synthese-Spoofing-Geräte gegen führende kommerzielle Gesichtserkennungssysteme. Anbieter reagieren mit der Integration von Dual-Spektrum-Sensoren, pulsbasierter Lebenderkennung und multimodaler Fusion mit Sprach- oder Finger-Venen-Prüfungen, doch Kostenbeschränkungen begrenzen die Verbreitung bei Massenmarkt-Android-Geräten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Authentifizierungstyp: Mehrfaktor-Lösungen festigen ihre Führungsposition

Mehrfaktor-Rahmenwerke hielten im Jahr 2025 61,37 % des Marktanteils am Markt für mobile Identifikation, da Finanzdienstleistungen, das Gesundheitswesen und Regierungsportale die Sicherheitsanforderungen für hochwertige Transaktionen erhöhten. Der Anstieg fällt mit Regulierungsbehörden zusammen, die eine stärkere Kundenauthentifizierung fordern, und Unternehmen, die auf risikobasierte Richtlinien umsteigen, die Geräte-, Biometrie- und Kontextsignale schichten. Modelle mit vier oder mehr Faktoren sollen bis 2031 mit einer CAGR von 28,74 % wachsen, angetrieben durch nationale Systeme, die digitale Signaturen und hardwareverankerte Anmeldedaten einbetten. Während Einmalpasswörter weit verbreitet bleiben, befürworten Normungsgremien FIDO-konforme Kryptografie mit öffentlichen Schlüsseln, um SIM-Tausch- und Phishing-Angriffe einzudämmen, und verdrängen SMS-Codes schrittweise in westlichen Märkten.

Die Adoptionsdynamik ist differenziert: Retail-Banking-Apps integrieren Selfie-Prüfungen hauptsächlich bei der Kontoeröffnung, während Krypto-Wallets bei jeder Fiat-Einzahlung Echtzeit-KYC-Aktualisierungen durchführen. Verhaltensbiometrische Überlagerungen – die das Tipptempo oder den Gerätegriff messen – bieten kontinuierliche Authentifizierung, ohne die Benutzererfahrung zu beeinträchtigen. Unternehmen, die Sicherheit und Benutzerfreundlichkeit in Einklang bringen, orchestrieren diese Schichten über Identitäts-APIs, die Signale über Anbieter hinweg normalisieren, das Risiko der Anbieterabhängigkeit reduzieren und Richtlinienaktualisierungen als Reaktion auf sich weiterentwickelnde Bedrohungslandschaften beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Biometrie verankert Innovation, Dienstleistungen übertreffen

Biometrische Module generierten im Jahr 2025 67,92 % des Umsatzes und bestätigen Gesichts- und Fingerabdruckmodalitäten als faktische Zugangskontrolle für Verbraucher-Apps. Sensorminiaturisierung, verbesserte Abgleichsalgorithmen und geräteinterne KI-Beschleuniger haben die Latenz verkürzt und die Genauigkeit der Lebenderkennung erhöht, was das Vertrauen der Nutzer festigt. Da staatliche Vorschriften zunehmen, werden Backend-Orchestrierungsdienste – Dokumentenverifizierung, Risikobewertung und Verhaltensanalyse – bis 2031 voraussichtlich die Hardware mit einer CAGR von 26,35 % übertreffen.

Die Differenzierung auf der Dienstleistungsebene basiert auf föderalen Lernmodellen, die die Zentralisierung von Rohbiometrie vermeiden und gleichzeitig die Heuristiken zur Betrugserkennung verbessern. Darüber hinaus monetarisieren Anbieter Zusatzfunktionen wie kontinuierliche Anmeldedaten-Gesundheitsprüfungen, Datenpannen-Benachrichtigungsfeeds und SDKs auf UI-Ebene für die schnelle Integration mobiler Apps, was Dienstleistungen zu margenstarken, wiederkehrenden Umsatzströmen macht.

Nach Bereitstellungsmodell: Cloud-Migration gewinnt an Fahrt

On-Premise-Bereitstellungen machten im Jahr 2025 noch 53,45 % der Größe des Marktes für mobile Identifikation aus, was auf Datensouveränitätsklauseln in Sektoren wie Verteidigung und kritischer Infrastruktur zurückzuführen ist. Dennoch gewinnt die Cloud-Migration an Fahrt, angetrieben durch elastische Kapazitäten, schnellere Update-Zyklen und Abonnementwirtschaft, die für mittelständische Unternehmen günstig ist. Managed-Service-Identitäts-Clouds ermöglichen geografische Redundanz, erweiterte Analysen und gemeinsame Compliance-Tools, die für selbst gehostete Umgebungen kostenuntersagend wären.

Hybride Architekturen überbrücken die Vertrauenslücke: Sensible biometrische Vorlagen verbleiben in unternehmenskontrollierten Hardware-Sicherheitsmodulen, während Edge-Geräte Lebenderkennung und Bewertungsalgorithmen verarbeiten. Dieses geteilte Vertrauensmodell erfüllt die Anforderungen der Regulierungsbehörden nach lokaler Datenkontrolle, ohne auf globale Ausfallsicherheit und KI-gestützte, mandantenübergreifend gebündelte Betrugs-Signale zu verzichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: BFSI behält Vorrang; Einzelhandel-E-Commerce beschleunigt sich

Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) machten 2025 32,45 % des Umsatzes aus, untermauert durch risikoreiche Transaktionsströme und strenge AML-Verpflichtungen. Mobile-First-Banking-Angebote, die in den Vereinigten Staaten verbreitet sind, integrieren Passkeys, Selfie-Lebenderkennung und Verhaltensanalysen als unverzichtbare Sicherheitsmaßnahmen. Derweil verbinden Einzelhandels- und E-Commerce-Betreiber Konto-zu-Konto-Zahlungen, Jetzt-Kaufen-Später-Bezahlen und Kundenbindungs-Wallets und treiben das Segment auf eine CAGR von 27,95 %.

Händler kalibrieren die Reibung: Warenkörbe mit niedrigem Wert werden mit gerätebasierter Risikobewertung freigegeben, während hochpreisige oder grenzüberschreitende Käufe eine zusätzliche biometrische Verifizierung auslösen. Da Deepfake-Rückbuchungen zunehmen, führen Marktplätze Verkäufer-Verifizierungsprogramme mittels Video-KYC ein. Die Konvergenz von Treueprogramm-IDs, Zahlungstoken und Altersverifizierung in einer einzigen mobilen Anmeldedaten vereinfacht den Kassiervorgang und stärkt sowohl die Sicherheitslage als auch die Warenkorbkonversionsmetriken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 36,22 %, gestützt durch robuste Fintech-Ökosysteme, die weltweit höchste Mobilbanking-Durchdringung und weitverbreitete Zero-Trust-Architekturen in Fortune-500-Unternehmen. Regulatorische Klarheit in Bezug auf Einwilligung, Open-Banking-APIs und die Ausweitung digitaler Regierungsdienste hält die Nachfrage in öffentlichen und privaten Sektoren aufrecht.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 28,05 % bis 2031. Indiens Aadhaar-verknüpfte UPI-Zahlungsschienen, Singapurs Singpass-Integrationen und Chinas Provinz-ID-Pilotprojekte erzeugen Netzwerkeffekte, die private Anbieter von digitalem Kreditwesen, Mitfahrdiensten und Insurtech-Unternehmen auf gemeinsame Anmeldedaten-Grundlagen locken. Die Verbreitung von Mittelklasse-Smartphones macht fortschrittliche Biometrie allgegenwärtig, verringert die Sicherheitskluft zwischen Stadt und Land und fördert die finanzielle Inklusion.

Europas Wachstum wird durch Lokalisierungsvorschriften gedämpft; dennoch verpflichtet die bevorstehende EU-Verordnung zur digitalen Identitätsbrieftasche alle Mitgliedstaaten, bis 2026 interoperable Anmeldedaten auszustellen, was eine milliardenschwere Beschaffungswelle auslöst. Anbieter müssen sich gegen eIDAS-2.0-Sicherheitsniveaus zertifizieren und die selektive Attributoffenlegung integrieren, um den Anforderungen des Datenschutzes durch Technikgestaltung zu entsprechen.

Afrika und der Nahe Osten entwickeln sich durch Telekommunikations-Bank-Partnerschaften weiter, die die SIM-Registrierung mit Echtzeit-KYC verbinden. Panregionale Betreiberkonsortien nutzen GSMA-Open-Gateway-APIs zur Bekämpfung von A2P-Betrug, während Golfkooperationsrats-Staaten mobile Führerscheinsysteme pilotieren, die Aufenthaltsgenehmigungen mit Bankzugang verbinden. Die spärliche Festnetzinfrastruktur in weiten ländlichen Gebieten verstärkt die Abhängigkeit von mobilen Edge-Netzwerken und unterstreicht die Bedeutung schlanker SDKs, die für intermittierende Konnektivität optimiert sind.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; die fünf größten Anbieter erfassen zusammen etwa 40 % des Umsatzes. Thales und IDEMIA behalten ihre Stellung bei Regierungsausschreibungen, indem sie die Fertigung sicherer Elemente mit Cloud-Orchestrierung verbinden und verteidigungsfähige Wettbewerbsvorteile bei Reisepass-, Führerschein- und Grenzkontrollbereitstellungen stärken. IDEMIAs Allianz im Jahr 2025 mit einem regionalen Telekommunikationsanbieter signalisiert die strategische Absicht, SIM- und biometrische Anmeldedaten zu fusionieren, die Kundenonboarding-Zyklen zu verkürzen und Netzwerkeffekte zur Kundenbindung zu nutzen.

Okta und ForgeRock reiten auf der Cloud-nativen Welle, differenzieren sich durch entwicklerfreundliche APIs, Low-Code-Richtlinienmodule und Marktplatz-Ökosysteme. Oktas Übernahme eines KI-Sicherheitsspezialisten im Februar 2025 verbessert seinen Deepfake-Erkennungs-Stack und positioniert das Unternehmen als Referenzanbieter für kontinuierliche Authentifizierungspipelines.

Aufkommende Nischenanbieter nutzen Lücken: BioCatch skaliert Verhaltensbiometrie in Hochvolumen-Betrugsszenarien; Jumio spezialisiert sich auf KI-validierte Dokumentenverifizierung; und Checkin.com integriert Gesichtserkennung in Telekommunikations-Backends. Etablierte Anbieter bilden zunehmend Technologieallianzen – IBMs quantenresistente Kryptografieschicht integriert sich mit SDKs von Drittanbietern für mobile Geräte und spiegelt eine Koopetitions-Mentalität wider, während sich die Bedrohungsflächen weiterentwickeln. Preismodelle tendieren zum verbrauchsbasierten Abrechnungsmodell pro Verifizierungsereignis, was die Margen komprimiert, aber die adressierbare Marktreichweite bei KMUs verbreitert.

Marktführer im Bereich mobile Identifikation

OneLogin (One Identity LLC.)

Thales Group

SecureAuth Corporation.

IBM Corporation

Micro Focus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Thales Group brachte eine neue passwortlose Authentifizierungslösung auf den Markt, die FIDO2-Standards mit Verhaltensbiometrie integriert und auf Unternehmenskunden abzielt, die eine verbesserte Sicherheit ohne Kompromisse bei der Benutzererfahrung anstreben.

- März 2025: IDEMIA kooperierte mit einem führenden asiatischen Telekommunikationsanbieter, um SIM-basierte digitale Identitätsverifizierung für mobile Bankdienstleistungen zu implementieren, wodurch die Onboarding-Zeit und die Betrugsraten deutlich gesenkt wurden.

- Januar 2025: IBM Corporation stellte eine verbesserte Version seiner Identitätsverwaltungsplattform mit fortschrittlichen quantenresistenten Verschlüsselungsalgorithmen vor und positionierte sich damit vor aufkommenden Quantencomputing-Bedrohungen.

- Dezember 2024: Checkin.com kooperierte mit Ooredoo, um biometrische Authentifizierung zur Kundenidentifikation einzuführen, und nutzte dabei ID-Scanning und Gesichtserkennung, um das Kunden-Onboarding zu vereinfachen und die regulatorische Compliance zu gewährleisten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für mobile Identifikation als jede Software oder jeden Cloud-Dienst, der ein Smartphone in einen verifizierten digitalen Ausweis verwandelt, der es dem Benutzer ermöglicht, seine Identität nachzuweisen, Transaktionen zu unterzeichnen oder Ressourcen freizuschalten, und zwar durch Faktoren wie gerätegebundene kryptografische Schlüssel, netzwerkbasierte Nummernüberprüfung und geräteinterne Biometrie.

Ausschluss vom Geltungsbereich: Hardware-Tokens, reine Desktop-Identitätsmodule und reine physische Zugangskarten werden in dieser Wertschöpfungskette nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Authentifizierung

- Einzelfaktor-Authentifizierung

- Mehrfaktor-Authentifizierung

- Nach Komponente

- Biometrisch

- Nicht-Biometrisch

- Dienstleistungen

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Anwendung

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Regierung und Verteidigung

- Reisen und Gastgewerbe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Katar

- Afrika

- Südafrika

- Nigeria

- Kenia

- Ägypten

- Naher Osten

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Erfahrene Cybersicherheitsarchitekten in Banken, Mobilfunkbetreibern, Gesundheitsnetzwerken und staatlichen ID-Programmen in Nordamerika, Europa, dem asiatisch-pazifischen Raum und der Golfregion tauschten sich über Annahmekurven, Ausgabenbereiche und Ausfallraten aus. Nachgespräche mit Lösungsintegratoren ermöglichten uns eine Feinabstimmung der Annahmen, die in den offenen Daten nur teilweise sichtbar waren.

Desk Research

Wir begannen mit vertrauenswürdigen öffentlichen Datensätzen, die den adressierbaren Pool abbilden: Die aktive SIM-Basis der GSMA, die mobile Breitbanddurchdringung der ITU und das digitale Zahlungsvolumen der Weltbank, die zusammen den potenziellen Bedarf an Berechtigungsnachweisen abbilden. Vorschriften und Best-Practice-Papiere des NIST, der FIDO Alliance und des europäischen eIDAS-Rahmens verdeutlichen die Auslöser für eine verbindliche Einführung. Unternehmensberichte, Patentfamilien (über Questel) und Dow Jones Factiva-Nachrichten halfen uns dabei, die Markteinführung von Wettbewerbern und Wendepunkte bei den Preisen zu erkennen. Diese Quellen veranschaulichen unsere Grundlage und erheben keinen Anspruch auf Vollständigkeit.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt aktive Smartphones in "ID-fähige Geräte" um, wendet die regionale Verbreitung von Berechtigungsnachweisen an und multipliziert sie mit den durchschnittlichen jährlichen Ausgaben für Dienstleistungen; Roll-ups von Anbietern und stichprobenartige Preis-×-Volumen-Prüfungen validieren die Gesamtzahlen und passen Randfälle an. Zu den Schlüsselvariablen gehören Smartphone-Austauschzyklen, Zeitpläne für MFA-Mandate, verifizierte digitale Zahlungstransaktionen, durchschnittliche Preise für Berechtigungsnachweise, gesetzliche Karenzzeiten und Anbringungsraten biometrischer Sensoren. Wir prognostizieren mit einer multivariaten Regression, die diese Indikatoren mit den historischen Einnahmen aus Ausweisen verknüpft, und Lücken in den Bottom-up-Schätzungen werden durch kalibrierte Wachstumsfaktoren überbrückt, die wir mit unserem Interviewpanel vereinbart haben.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand externer Datenreihen wie dem mobilen OTP-Verkehr und den API-Einnahmen der Betreiber auf Abweichungen überprüft. Leitende Analysten prüfen Anomalien vor der Freigabe erneut, und wir aktualisieren das Modell jährlich, wobei wir bei wichtigen Ereignissen Zwischenupdates herausgeben. Vor jeder Lieferung an den Kunden wird ein neuer Qualitätspass durchgeführt.

Warum die Mobile Identification Baseline von Mordor Verlässlichkeit bietet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil jedes Unternehmen den Umfang, die Preisgestaltung und die Aktualisierungshäufigkeit anpasst.

Unser Basisjahr basiert ausschließlich auf verifizierten Service-Einnahmen, während andere Anbieter Middleware-Lizenzen oder Peripherie-Hardware mit einbeziehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,20 B (2025) | Mordor Intelligence | - |

| USD 12,31 B (2024) | Globale Unternehmensberatung A | Zählt Middleware für die Zugangskontrolle und Zahlungsgateways |

| USD 4,09 B (2024) | Industrieverband B | Verfolgt nur die Lizenzen für das mobile Identitätsmanagement von Unternehmen, ohne Verbraucheranwendungen |

| USD 11,30 B (2024) | Regionale Beratung C | Erweitert die Dienstleistungseinnahmen um den Verkauf biometrischer Hardware |

Insgesamt zeigt der Vergleich, dass die disziplinierte, ausschließlich auf Dienstleistungen ausgerichtete Sichtweise von Mordor zu einer ausgewogenen, nachvollziehbaren Basislinie führt, die die Entscheidungsträger mit leicht verfügbaren Variablen replizieren können, was ihnen Vertrauen in den heutigen Wert und die zukünftige Entwicklung gibt.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für mobile Identifikation an?

Das Wachstum resultiert aus steigenden Cyberangriffsvolumina, strengeren eKYC- und Zero-Trust-Vorschriften sowie der Verbreitung biometrischer Sensoren in Massenmarkt-Smartphones, die den Markt gemeinsam auf eine CAGR von 25,99 % bis 2031 zubewegen.

Welcher Authentifizierungsansatz hat heute den größten Anteil?

Die Mehrfaktor-Authentifizierung führt mit 61,37 % des Umsatzes 2025 und spiegelt die weitverbreitete regulatorische Unterstützung und bewährte Widerstandsfähigkeit gegen Credential-Stuffing-Angriffe wider.

Warum ist Asien die am schnellsten wachsende Region?

Nationale digitale ID-Programme wie Aadhaar und Singpass, kombiniert mit steigender Smartphone-Verbreitung, treiben Asien auf eine prognostizierte CAGR von 28,05 % bis 2031.

Welche Region hat den größten Anteil am globalen Markt für mobile Identifikation?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für mobile Identifikation.

Welches Bereitstellungsmodell gewinnt bei Unternehmen an Fahrt?

Während On-Premise noch dominiert, beschleunigt sich die cloudbasierte Identitätsorchestrierung mit einer CAGR von 26,12 % dank Skalierbarkeit, kontinuierlicher Updates und niedrigerer Vorabkosten.

Wie beeinflussen Telekommunikationsunternehmen die Einführung mobiler Identifikation?

Telekommunikations-Bank-Partnerschaften nutzen SIM-Registrierungsdaten und A2P-Messaging-APIs, um vereinfachte KYC-Verfahren in Märkten mit begrenzter Filialinfrastruktur bereitzustellen, insbesondere in Afrika und dem Nahen Osten.

Was sind die wesentlichen Hindernisse für eine breitere Implementierung?

Zu den wichtigsten Barrieren gehören EU-Datenlokalisierungsvorschriften, hohe Spoofing-Raten bei schlechten Lichtverhältnissen, fragmentierte Mobilbetriebssystem-Sicherheitsstandards und Budgetbeschränkungen bei KMU-Einzelhändlern in Schwellenländern.

Seite zuletzt aktualisiert am: