Größe und Marktanteil des europäischen Heimsicherheitssystem-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

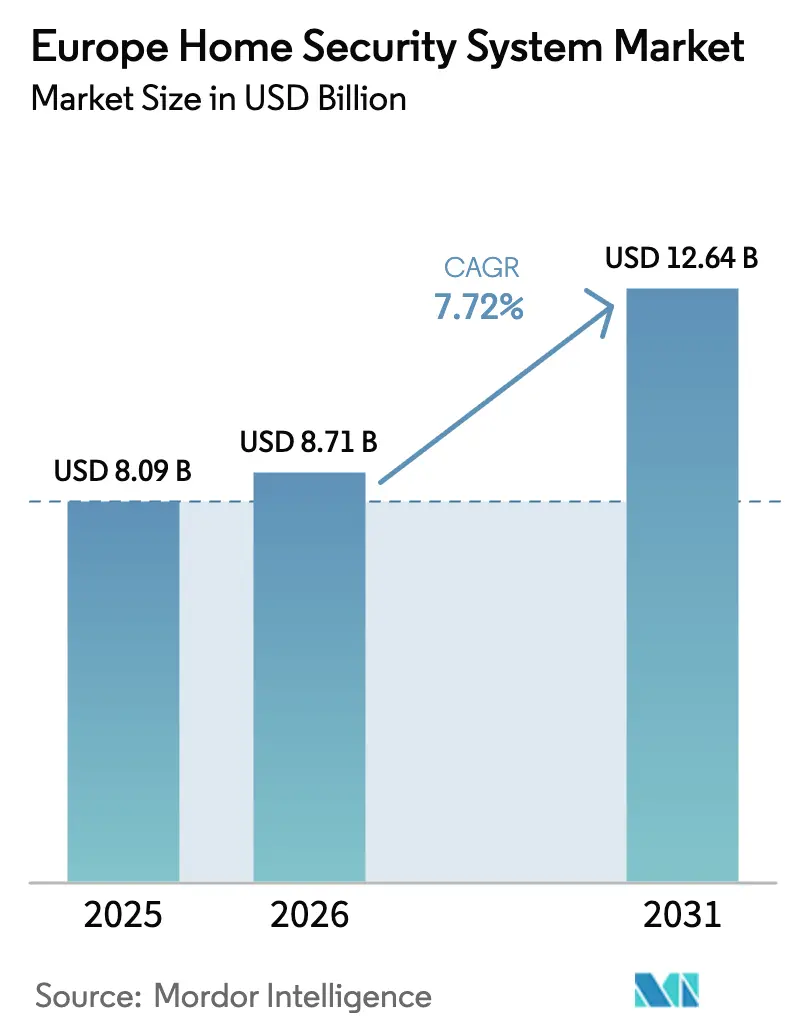

| Marktgröße im Basisjahr (2025) | 8.09 Milliarden US-Dollar |

| Marktgröße (2026) | 8.71 Milliarden US-Dollar |

| Marktgröße (2031) | 12.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Heimsicherheitssystem-Marktes von Mordor Intelligence

Die Größe des europäischen Heimsicherheitssystem-Marktes wird im Jahr 2026 auf USD 8,71 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,09 Milliarden, mit Projektionen für 2031 von USD 12,64 Milliarden, was einem Wachstum von 7,72 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion des Marktes wird durch obligatorische Versicherungsanreize, die rasch steigende Einführung von IP-Kameras und die wachsende Präferenz für kabellose, batteriebetriebene Geräte gestützt, die Nachrüstungen in verschiedenartigen europäischen Gebäudebeständen vereinfachen.[1]Verisure, „Jahresbericht 2024,” verisure.com Verbraucher schätzen zunehmend einheitliche Ökosysteme, die Einbrucherkennung, Videoanalyse, Brandschutz und Smart-Home-Automatisierung in einer einzigen, app-basierten Oberfläche zusammenführen. Hardware bleibt der Umsatzanker, doch die Dienstleistungserlöse beschleunigen sich, da Anbieter auf wiederkehrende Überwachungs- und Cloud-Analyseverträge umsteigen, die langfristige Kundenbeziehungen sichern. Die Wettbewerbsdynamik begünstigt Anbieter, die Geräte, Software und professionelle Überwachung in Abonnementplänen bündeln können, die den europäischen Kaufgewohnheiten entsprechen. Unterdessen gestalten die bevorstehenden EU-Vorschriften zur Cyberresilienz und Pflichtvorschriften für Kohlenmonoxid-Alarmanlagen die Produkt-Roadmaps um und drängen Hersteller dazu, robuste Cybersicherheits-Stacks und Lebenssicherheitsfunktionen bis Mitte 2026 zu zertifizieren.

Wichtigste Erkenntnisse des Berichts

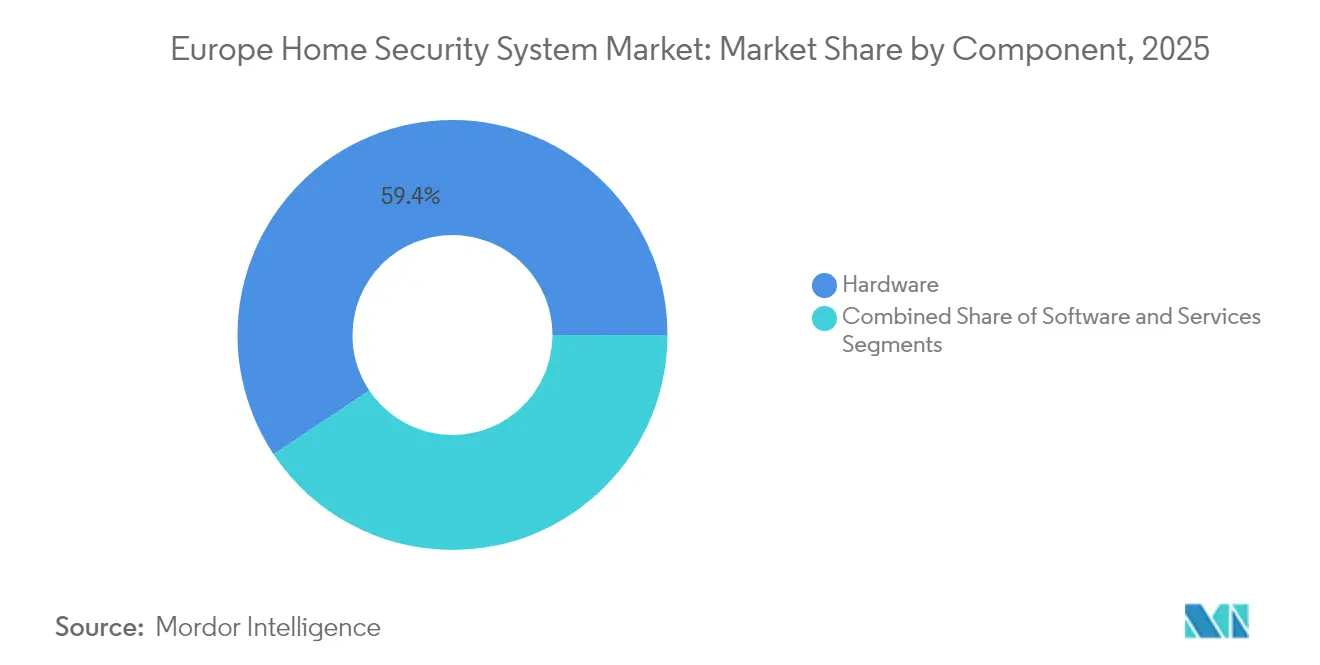

- Nach Komponente entfiel im Jahr 2025 auf Hardware ein Umsatzanteil von 59,35 % am europäischen Heimsicherheitssystem-Markt; für Dienstleistungen wird bis 2031 ein CAGR von 8,67 % prognostiziert.

- Nach Systemtyp führten Videoüberwachungssysteme mit einem Umsatzanteil von 42,25 % am europäischen Heimsicherheitssystem-Markt im Jahr 2025; Zutrittskontrollsysteme werden voraussichtlich bis 2031 mit einem CAGR von 8,88 % wachsen.

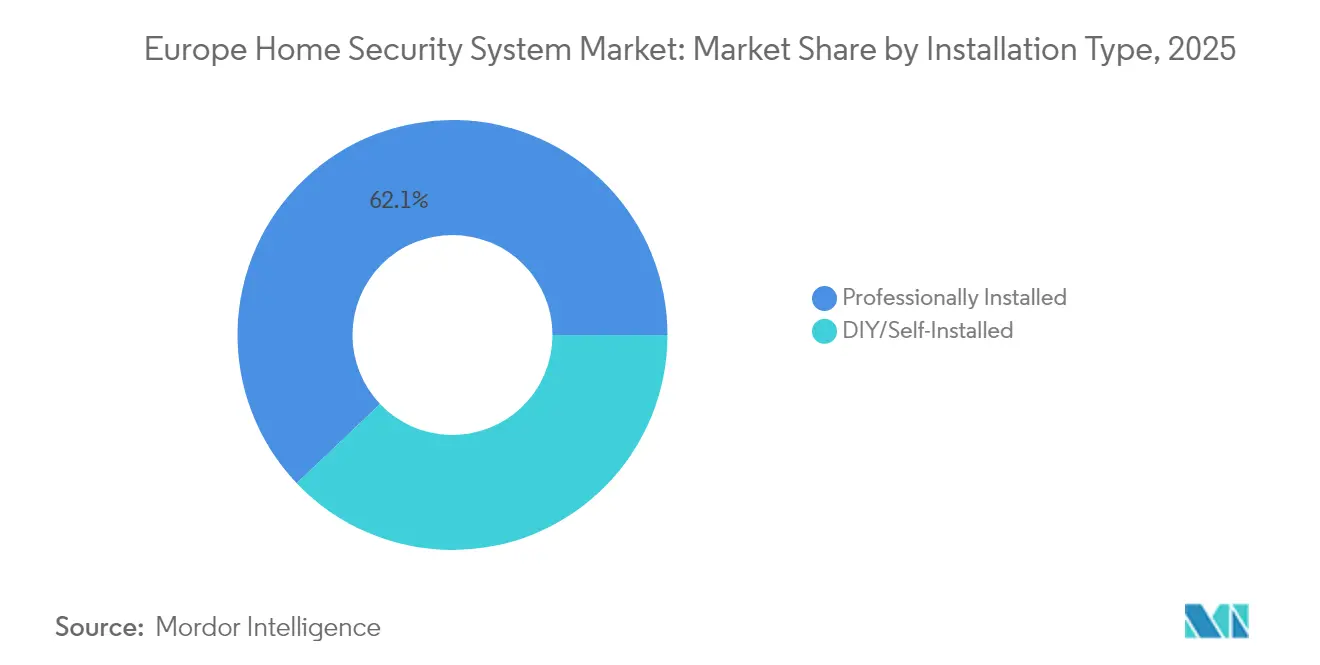

- Nach Installationstyp entfielen auf professionell installierte Lösungen 62,10 % des Anteils am europäischen Heimsicherheitssystem-Markt im Jahr 2025; DIY/selbstinstallierte Systeme werden über den Prognosezeitraum voraussichtlich einen CAGR von 8,55 % verzeichnen.

- Nach Kommunikationstechnologie dominieren kabellose Installationen mit einem Anteil von 63,55 % am europäischen Heimsicherheitssystem-Markt im Jahr 2025; kabellos ist auch das am schnellsten wachsende Segment mit einem CAGR von 8,46 % bis 2031.

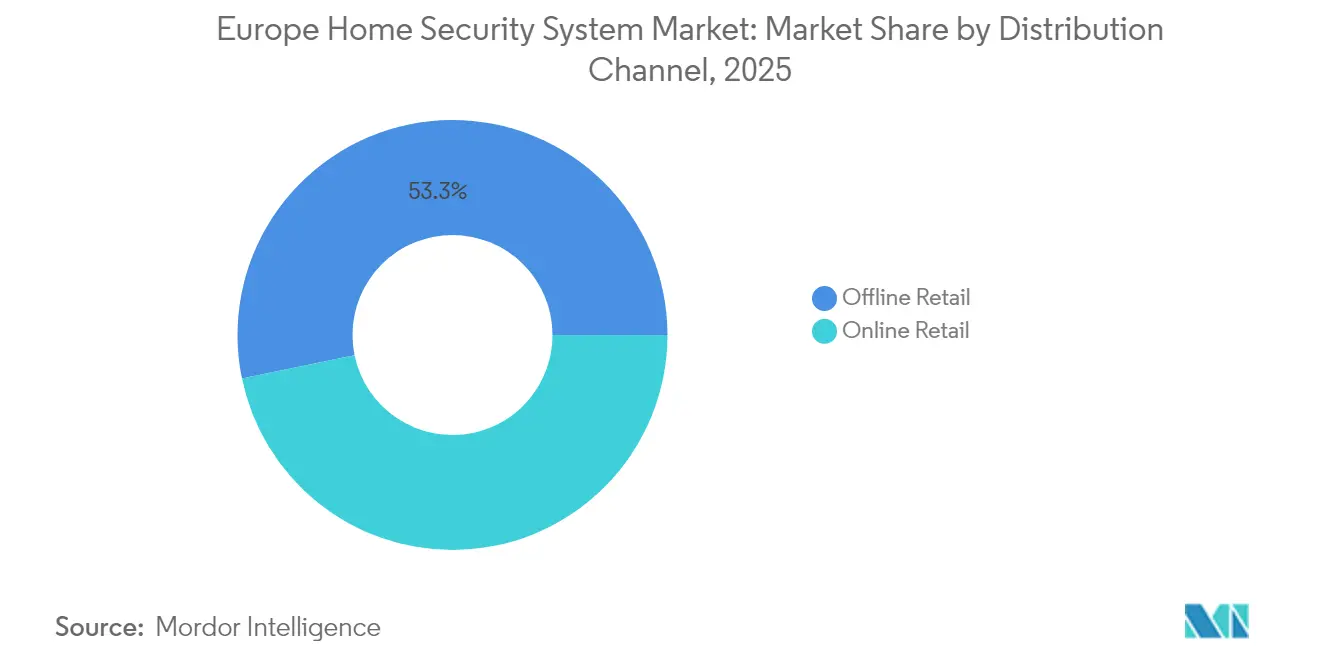

- Nach Vertriebskanal hielten stationäre Einzelhandelsgeschäfte 2025 einen Umsatzanteil von 53,25 % am europäischen Heimsicherheitssystem-Markt; Online-Einzelhandelsumsätze werden bis 2031 voraussichtlich einen CAGR von 8,79 % erzielen.

- Nach Endnutzer generierten Einfamilienhäuser 55,85 % des Umsatzes des europäischen Heimsicherheitssystem-Marktes im Jahr 2025; Mehrfamilienwohnungen werden im Prognosezeitraum voraussichtlich einen CAGR von 8,96 % verzeichnen.

- Nach Geografie führte Deutschland mit einem Marktanteil von 30,15 % am europäischen Heimsicherheitssystem-Markt im Jahr 2025; Italien wird voraussichtlich das höchste Wachstum mit einem CAGR von 9,18 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum europäischen Heimsicherheitssystem-Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Schnelle Migration zu IP-basierten Kameras | +1.8% | Deutschland und das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von VSaaS | +1.5% | EU-Kernländer, Ausweitung nach Osten | Langfristig (≥ 4 Jahre) |

| Verschärfung von Versicherungsrabatten für Connected-Home-Policen | +1.2% | Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Smart-Home-Bündelung durch Telekommunikationsanbieter | +1.4% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Wechsel zu kabellosen Multisensor-Hubs ohne Kabel | +0.9% | Nordics und ländliches Europa | Langfristig (≥ 4 Jahre) |

| Obligatorische Kohlenmonoxid-Alarmvorschriften (EU 2026) | +0.7% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Migration zu IP-basierten Kameras

Europäische Haushalte ersetzen analoge CCTV-Kameras entschieden durch IP-Kameras, die 4-MP-HDR-Video streamen, KI-gestützte Personen- und Fahrzeugklassifizierung bieten und sich nahtlos in Cloud-Analyse-Engines integrieren lassen. Der Start von Ajax Systems' IndoorCam-WLAN-Linie veranschaulicht diesen Wandel; die Kamera fällt auf das proprietäre Funkprotokoll des Unternehmens zurück, wenn WLAN ausfällt, und gewährleistet so eine kontinuierliche Alarmsignalübertragung.[2]Ajax Systems, „IndoorCam Produktdatenblatt,” ajax.systems Versicherungsunternehmen in Deutschland und Frankreich gewähren nun Prämienrabatte von bis zu 15 % auf Objekte, die mit zertifizierten IP-Kameras ausgestattet sind, die eine Videoüberprüfung unterstützen, was die Einführung beschleunigt und einen positiven Kreislauf zunehmender Durchdringung verstärkt.

Wachsende Einführung von Videoüberwachung-als-Dienstleistung (VSaaS)

VSaaS wandelt große einmalige Gerätekäufe in vorhersehbare monatliche Gebühren um, die Hardware, Software, Speicher und Expertenüberwachung bündeln. Europäische Telekommunikationsanbieter haben dieses Modell genutzt, indem sie Kameras und Analysen in Breitbandpakete integriert haben, wodurch der durchschnittliche Umsatz pro Nutzer gesteigert und die Abwanderungsrate gesenkt wurde. Immobilienverwalter schätzen die zentralisierte Verwaltung von Mehrfamiliengebäuden, während Bewohner professionelle Sicherheit ohne hohe Vorabkosten erhalten. Der Rahmen wiederkehrender Einnahmen zieht Investoren an, wie der geplante Börsengang von Verisure zeigt, der auf die Finanzierung der Expansion in fragmentierten europäischen Märkten abzielt.

Verschärfung von EU-Versicherungsrabatten für Connected-Home-Policen

Versicherer haben nachgewiesen, dass vernetzte Alarmsysteme Einbruchsschäden um rund 60 % reduzieren. Infolgedessen gewähren führende deutsche Versicherungsunternehmen gestaffelte Prämienreduzierungen, die sich mit der Systemsophistizierung skalieren – von der einfachen Einbrucherkennung bis hin zu vollständig überwachten, KI-verifizierten Verbundlösungen. Ähnliche Modelle werden in Frankreich und den Niederlanden eingeführt, was Hausbesitzer zu professionellen Installationen drängt, die sowohl die Anforderungen der Versicherer als auch die EU-Datenschutzkriterien erfüllen.

Smart-Home-Bündelung durch europäische Telekommunikationsanbieter

Telekommunikationsanbieter bündeln Sicherheitshardware, Überwachung, Breitband und Fernsehen in einer einzigen Rechnung und machen Sicherheit zu einem bindenden, margenstarken Zusatzprodukt. SFR in Frankreich und Telefónica in Spanien unterstreichen diese Strategie, indem sie schlüsselfertige Installationen durch zertifizierte Techniker fördern, die von landesweiten Servicezentren unterstützt werden. Kunden erhalten eine einheitliche Rechnung, während Betreiber ihren Marktanteil gegen Over-the-Top-Wettbewerber verteidigen, indem sie die Haushaltsbindung vertiefen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Fragmentiertes Drahtlosprotokoll-Ökosystem | -0.8% | EU-weit | Mittelfristig (2–4 Jahre) |

| Datenschutzprozessrisiko für Endnutzer | -1.1% | Deutschland, Frankreich, Nordics | Langfristig (≥ 4 Jahre) |

| Geringe Nachrüstbudgets in Mehrfamilienwohngebäuden | -0.6% | Westeuropäische Städte | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei Installateuren im ländlichen Europa | -0.9% | Östliche und südliche ländliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes Drahtlosprotokoll-Ökosystem

Europäische Projekte jonglieren häufig mit WLAN, Zigbee, Z-Wave, Bluetooth Low Energy, Thread und proprietären Frequenzen, was Integratoren zwingt, mehrere Hubs einzusetzen oder in komplexe Bridges zu investieren. Kompatibilitätsprobleme erhöhen den Arbeitsaufwand und erschweren den Kundendienst nach dem Verkauf, was die Installateursmargen schmälert. Während der Matter-Standard Abhilfe verspricht, priorisieren viele führende Sicherheits-OEMs proprietäre Stacks, die die Systemsperrung und Abonnementeinnahmen schützen.

Datenschutzprozessrisiko für Endnutzer

Die DSGVO-Durchsetzung hat sich verschärft, und Hausbesitzer können mit Bußgeldern belegt werden, wenn Außenkameras öffentliche Bürgersteige ohne ausdrückliche Beschilderung erfassen. Anbieter müssen Datenschutzabdeckung, geräteinterne Verschlüsselung und kurze Aufbewahrungsfristen anbieten, um die Haftung zu reduzieren. Größere Anbieter können Compliance-Kosten absorbieren, aber Start-ups kämpfen oft mit dem rechtlichen Aufwand, der mit länderübergreifenden Datenschutzaudits verbunden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt Infrastrukturinvestitionen an

Hardware hielt 2025 einen Anteil von 59,35 % am europäischen Heimsicherheitssystem-Markt und unterstreicht den Wunsch der Verbraucher nach greifbaren Vermögenswerten – Kameras, Schlössern, Sirenen und Sensoren –, die Eigentum physisch schützen. Die Größe des europäischen Heimsicherheitssystem-Marktes für Hardware erreichte im Jahr 2025 USD 4,80 Milliarden und wird mit einem CAGR von 7,26 % wachsen, gestützt durch den schnellen Ersatz analoger Kameras durch IP-Modelle und die gestiegene Nachfrage nach Multisensor-Hubs. Dienstleistungen bleiben das am schnellsten wachsende Element und werden bis 2031 voraussichtlich USD 1,21 Milliarden an inkrementellem Wert hinzufügen, da Abonnementmodelle an Beliebtheit gewinnen.

Zunehmende Software-Sophistizierung treibt das Hardware-Design voran; in Edge-Geräten eingebettete KI-Module liefern nun Objekterkennung und Frühwarnanalysen lokal und reduzieren so den Cloud-Bandbreitenbedarf. Anbieter bündeln zunehmend Hardware, Firmware-Updates und lebenslange Überwachung in Fünfjahres-Leasingverträgen, was die Einnahmequellen in Richtung vorhersehbarer Annuitäten verschiebt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Führungsrolle der Videoüberwachung spiegelt Verbraucherprioritäten wider

Videoüberwachung machte 42,25 % des Umsatzes im Jahr 2025 aus, was USD 3,42 Milliarden der Größe des europäischen Heimsicherheitssystem-Marktes entspricht, und veranschaulicht die Präferenz der Hausbesitzer für visuelle Überprüfung zur Abschreckung von Einbrüchen und zur Erleichterung von Versicherungsansprüchen. Zutrittskontrolllösungen, intelligente Schlösser, biometrische Pads und Video-Türklingeln werden voraussichtlich einen CAGR von 8,88 % verzeichnen, da Vorschriften den schlüssellosen Zutritt für Mehrfamilienwohngebäude fördern.

Alarmsysteme bleiben grundlegend und integrieren Magnetkontakte und PIR-Sensoren, die sofortige Warnmeldungen liefern. Brandschutzplattformen profitieren von EU-weiter Lebenssicherheitsgesetzgebung und dem Wandel hin zu Mehrbedrohungsdetektoren, die Rauch, Hitze und Kohlenmonoxid in einem einzigen Gehäuse überwachen.

Nach Installationstyp: Professionelle Dienstleistungen behalten Marktführerschaft

Professionell installierte Produkte repräsentierten 62,10 % des europäischen Heimsicherheitssystem-Marktes im Jahr 2025, vor allem weil deutsche und französische Versicherer zertifizierte Installationen für Prämienreduktionen voraussetzen. Die Größe des europäischen Heimsicherheitssystem-Marktes für professionelle Installation wird bis 2031 voraussichtlich auf USD 7,61 Milliarden mit einem CAGR von 7,18 % steigen.

Die DIY-Durchdringung steigt weiterhin in Skandinavien und dem Vereinigten Königreich, wo technikaffine Verbraucher schnelle, klebemontierte Geräte schätzen, die direkt von Herstellern geliefert werden. Hybridmodelle entstehen, bei denen Hausbesitzer Einstiegssets selbst installieren und anschließend auf professionelle Überwachungspläne upgraden, die Videoanalyse und Mobilfunk-Backup hinzufügen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationstechnologie: Kabellose Lösungen treiben Marktentwicklung voran

Kabellose Verbindungen erzielten 63,55 % des Umsatzes im Jahr 2025, was USD 5,14 Milliarden der Größe des europäischen Heimsicherheitssystem-Marktes entspricht, und sollten bis 2031 mit einem CAGR von 8,46 % wachsen, da die Akkulaufzeit fünf Jahre übersteigt und die HF-Reichweite im Freifeld auf über 2 km wächst. Kabelgebundenes Ethernet bleibt entscheidend für Hochbitrate-NVRs in Luxusvillen, doch der Gesamtimpuls begünstigt kabelfreie Installationen in städtischen Wohnungen, wo Bohren eingeschränkt ist.

Mobilfunk-Fallback-Module, die bei Breitbandausfällen auf Cat-M1 oder NB-IoT umschalten, sind mittlerweile Standard bei Grade-2- und Grade-3-Panels. Nextgenerations-LTE-Router mit eingebetteten eSIMs bieten Dual-SIM-Redundanz und erfüllen die strengen EN-50136-Signalisierungsanforderungen für überwachte Alarmanlagen.

Nach Vertriebskanal: Führungsrolle des stationären Einzelhandels spiegelt Serviceanforderungen wider

Spezialisierte Sicherheitsgeschäfte und Verbrauchermärkte behielten einen Anteil von 53,25 %, da europäische Käufer In-Store-Demos, Fachberatung und Installateursempfehlungen noch immer schätzen. Dennoch wachsen die Online-Umsätze mit einem CAGR von 8,79 %, da Marken wie Ajax Systems auf D2C-E-Commerce-Plattformen in Deutschland, Italien und dem Vereinigten Königreich umsteigen.

Marktplattformen vereinfachen grenzüberschreitende Verkäufe innerhalb des Schengen-Raums, während lokalisierte Fulfillment-Center die Lieferzeiten in den meisten EU-Hauptstädten auf unter 48 Stunden verkürzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einfamilienhäuser treiben die primäre Nachfrage

Einfamilienhäuser generierten 2025 55,85 % des Umsatzes, gestützt durch ausreichend Installationsfläche und starke Versicherungsanreize. Mehrfamilienwohnungen werden jedoch mit dem schnellsten Wachstum von 8,96 % CAGR aufwarten, da Bauträger neue Hochhäuser für integrierte Video-Gegensprechanlagen und Cloud-verbundene Zutrittskontroll-Kerne vorverkabeln.

Kleinunternehmen, insbesondere Einzelhandelsgeschäfte mit weniger als 50 Mitarbeitern, setzen auf Lösungen in Wohnqualität, um EN-62676-Videostandards zu kosteneffizienten Preispunkten zu erfüllen. Anbieter gestalten daher modulare Panels, die von einer Zwei-Türen-Filiale auf ein 32-Zonen-Anwesen skalieren, ohne dass ein Hardwarewechsel erforderlich ist.

Geografische Analyse

Deutschland führte den europäischen Heimsicherheitssystem-Markt mit einem Anteil von 30,15 % im Jahr 2025 an, angetrieben durch hohe verfügbare Einkommen, strenge EN-50131-Zertifizierungsnormen und Versicherungsmodelle, die überwachte Alarmanlagen mit zweistelligen Prämienreduktionen belohnen. Starke Netzwerke professioneller Installateure und Vertrautheit mit Grade-3-Funksystemen fördern die Einführung von Multisensor-Paketen, die Einbruch-, Brand- und Medizinüberwachung zusammenführen.

Italien ist der Wachstumsausreißer der Region, der bis 2031 mit einem CAGR von 9,18 % prognostiziert wird, da Digitalisierungszuschüsse und städtische Verdichtung die Nachfrage nach integrierter Zugangskontrolle in Wohnungskomplexen ankurbeln. Telekommunikationsanbieter bündeln dort Sicherheitsabonnements mit FTTH-Verträgen und ermöglichen so eine Sofortinstallation in den wichtigsten Ballungszentren. Spanien und Frankreich zeigen ein mittleres einstelliges Wachstum, das durch Telekommunikationsbündelung und vorteilhafte Versicherungspartnerschaften verankert ist. Das Vereinigte Königreich nutzt seine ausgereifte Alarmüberwachungsinfrastruktur, um Cloud-Migrationen zu beschleunigen, während die Niederlande und Schweden nachhaltige, energieeffiziente Geräte fördern, die mit den nationalen Zielen zur CO₂-Neutralität harmonieren. In Osteuropa bewegen sich Polen und Ungarn von rudimentären PIR-reinen Systemen hin zu vollständigen IP-Kamera-Portfolios, da das BIP pro Kopf steigt und EU-Finanzierung zur Cyberresilienz verfügbar wird. Anbieter müssen daher Produktkataloge und Preispunkte an das regulatorische Umfeld, die durchschnittliche Wohnungsgröße und die Installateurdichte jedes Landes anpassen.

Wettbewerbslandschaft

Verisure, Securitas Direct und ADT führen den Markt an und betreuen gemeinsam mehr als 9 Millionen europäische Konten über 24-Stunden-Überwachungszentren und vertikal integrierte Außendienstteams. Verisure meldete einen Umsatz von EUR 3,408 Milliarden im Jahr 2024 und beabsichtigt, Aktien öffentlich zu platzieren, um panregionale Akquisitionen zu finanzieren, was die Kapitalintensität der Skalierung von Abonnementplattformen widerspiegelt.[4]Verisure, „Absichtserklärung zum Börsengang,” verisure.com

Der aufstrebende Herausforderer Ajax Systems hat Marktanteile gewonnen, indem er kabellose Hubs, Cloud-gestützte Analysen und Fünf-Minuten-Selbstinstallations-Workflows anbietet, die sowohl Verbraucher als auch unterversorgte ländliche Installateure ansprechen. Das Unternehmen hat kürzlich den britischen Vertriebspartner Eurotech eingebunden, um die Kanalreichweite zu erweitern und seine Präsenz in einem Markt zu stärken, der BS-EN-50131-Konformität in Verbindung mit stilvollem Industriedesign schätzt.

Die technologische Differenzierung konzentriert sich auf KI-gestützte Objekterkennung, Sub-GHz-Mesh-Netzwerke und integrierte Cyberhärtungsfunktionen, die EU-Mandaten von 2026 vorwegnehmen. Die Wettbewerbsintensität steigt, da Telekommunikationsanbieter Sicherheitspakete im Querverkauf anbieten, während kleinere Hersteller aufgrund steigender Compliance-Kosten möglicherweise ausscheiden oder fusionieren. Insgesamt entfallen auf die fünf führenden Anbieter rund 45 % des Umsatzes, was auf ein mäßig konsolidiertes Feld hindeutet, das für strategische Partnerschaften und Rollups offen ist.

Branchenführer im europäischen Heimsicherheitssystem-Markt

Honeywell International Inc.

ADT Inc.

ASSA ABLOY AB

Bosch Service Solutions GmbH

Vivint Smart Home, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Ajax Systems stellte seine KI-gestützte Türklingel vor, die 4-MP-HDR-Bildgebung, einen 6-Meter-IR-Bereich und geräteinterne Objekterkennung bietet, die Fehlalarme durch Unterscheidung von Personen, Fahrzeugen und Tieren reduziert.

- März 2025: Ajax Systems führte SIM-Karten ein, die für die Alarmübertragung optimiert sind und eine direkte Mobilfunkweiterleitung unabhängig vom Breitbandanschluss des Teilnehmers ermöglichen.

- Februar 2025: Origin AI und Verisure schlossen eine Partnerschaft, um WLAN-Sensing-Bewegungserkennung in die Plattform von Verisure einzubetten, wobei vorhandene Router genutzt werden, um radarähnliche Abdeckung ohne neue Sensoren hinzuzufügen.

- Februar 2025: Die Investoren LRM NV und Apixa injizierten Kapital in Secury360, um disruptive Kameratechnologie für europäische Installationen zu beschleunigen.

- Januar 2025: Ajax Systems ernannte Eurotech zum offiziellen Vertriebspartner im Vereinigten Königreich und erweiterte damit das europäische Netzwerk und den lokalen Supportfußabdruck des Unternehmens.

Berichtsumfang des europäischen Heimsicherheitssystem-Marktes

Das Heimsicherheitssystem integriert Software- und Hardwaregeräte, die darauf ausgelegt sind, einen Einbruch oder unbefugten Zugang zu erkennen, wenn eine gesicherte Zone durchbrochen wird. Es gibt viele Heimsicherheitssysteme, die von Lichtsensoren oder Sicherheitskameras bis hin zu vollständig integrierten Smart-Home-Lösungen reichen. Der untersuchte Markt informiert über die laufenden technologischen Trends in der Region und liefert wichtige Informationen über die regionalen Unternehmen.

| Hardware | Elektronische Schlösser |

| Sicherheitskameras | |

| Feuersprinkler | |

| Fenstersensoren | |

| Türsensoren | |

| Sonstige Hardware | |

| Software | |

| Dienstleistungen |

| Videoüberwachungssysteme |

| Alarmsysteme |

| Zutrittskontrollsysteme |

| Brandschutzsysteme |

| Professionell installiert |

| DIY/Selbstinstalliert |

| Kabelgebunden | |

| Kabellos | WLAN |

| Zigbee und Z-Wave | |

| Bluetooth LE | |

| Mobilfunk / LTE |

| Stationärer Einzelhandel | Fachgeschäfte |

| Verbrauchermärkte | |

| Online-Einzelhandel |

| Einfamilienhäuser |

| Mehrfamilienwohnungen |

| Kleinunternehmen (< 50 Mitarbeiter) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Übriges Europa |

| Nach Komponente | Hardware | Elektronische Schlösser |

| Sicherheitskameras | ||

| Feuersprinkler | ||

| Fenstersensoren | ||

| Türsensoren | ||

| Sonstige Hardware | ||

| Software | ||

| Dienstleistungen | ||

| Nach Systemtyp | Videoüberwachungssysteme | |

| Alarmsysteme | ||

| Zutrittskontrollsysteme | ||

| Brandschutzsysteme | ||

| Nach Installationstyp | Professionell installiert | |

| DIY/Selbstinstalliert | ||

| Nach Kommunikationstechnologie | Kabelgebunden | |

| Kabellos | WLAN | |

| Zigbee und Z-Wave | ||

| Bluetooth LE | ||

| Mobilfunk / LTE | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | Fachgeschäfte |

| Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Nach Endnutzer | Einfamilienhäuser | |

| Mehrfamilienwohnungen | ||

| Kleinunternehmen (< 50 Mitarbeiter) | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Heimsicherheitssystem-Markt bis 2031 sein?

Er wird voraussichtlich USD 12,64 Milliarden erreichen und ab 2026 mit einem CAGR von 7,72 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Für Dienstleistungen wird ein CAGR von 8,67 % prognostiziert, da Abonnements für Überwachung und Cloud-Analysen zunehmen.

Welches Land führt die Region heute an?

Deutschland hält 30,15 % des Umsatzes von 2025 dank strenger Versicherungsanreize und ausgereifter Installateurnetzwerke.

Warum verdrängen IP-Kameras analoge Modelle?

Hausbesitzer bevorzugen Video mit höherer Auflösung, KI-Ereignisfilterung und Cloud-Zugang; Versicherer belohnen IP-Installationen zudem mit Prämienrabatten.

Wie werden EU-Vorschriften das zukünftige Produktdesign beeinflussen?

Der Cyberresilienz-Rechtsakt von 2026 wird gehärtete Cybersicherheit und umfangreiche Meldepflichten bei Schwachstellen erfordern, was Herstellern mit starken F&E-Budgets Vorteile verschafft.

Seite zuletzt aktualisiert am: