Größe und Marktanteil des Marktes für gewerbliche Kälteanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 47.49 Milliarden US-Dollar |

| Marktgröße (2031) | 62.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

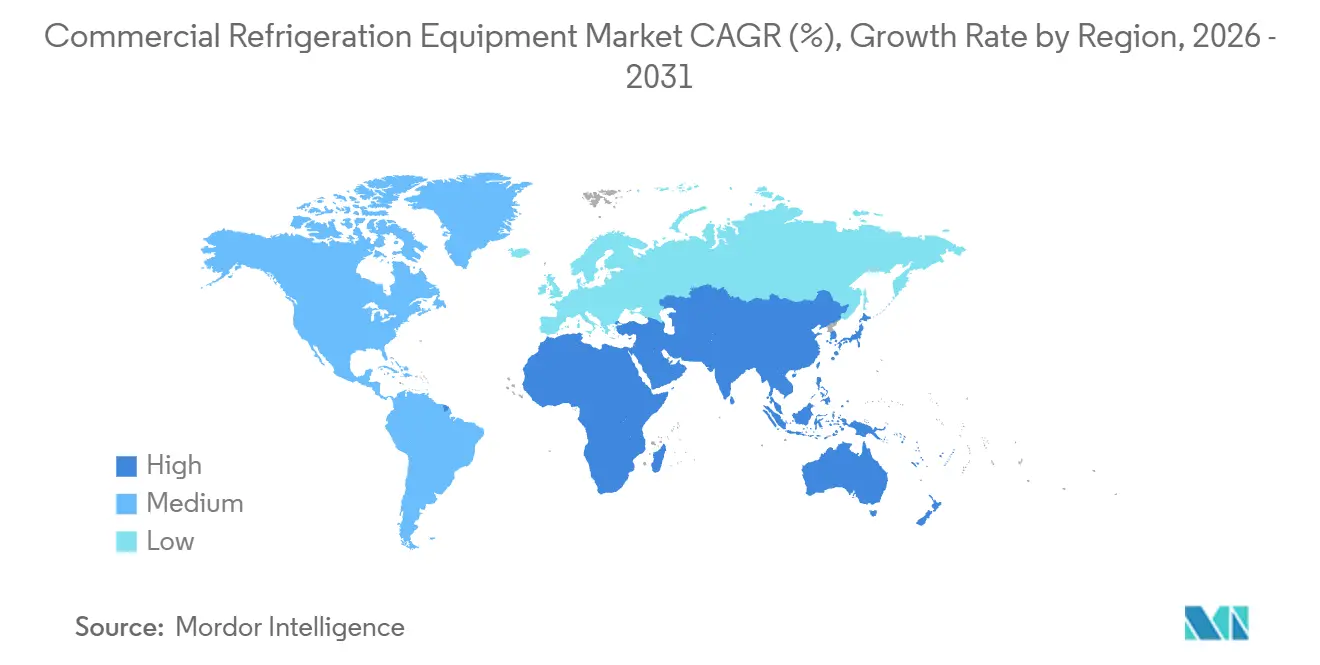

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gewerbliche Kälteanlagen von Mordor Intelligence

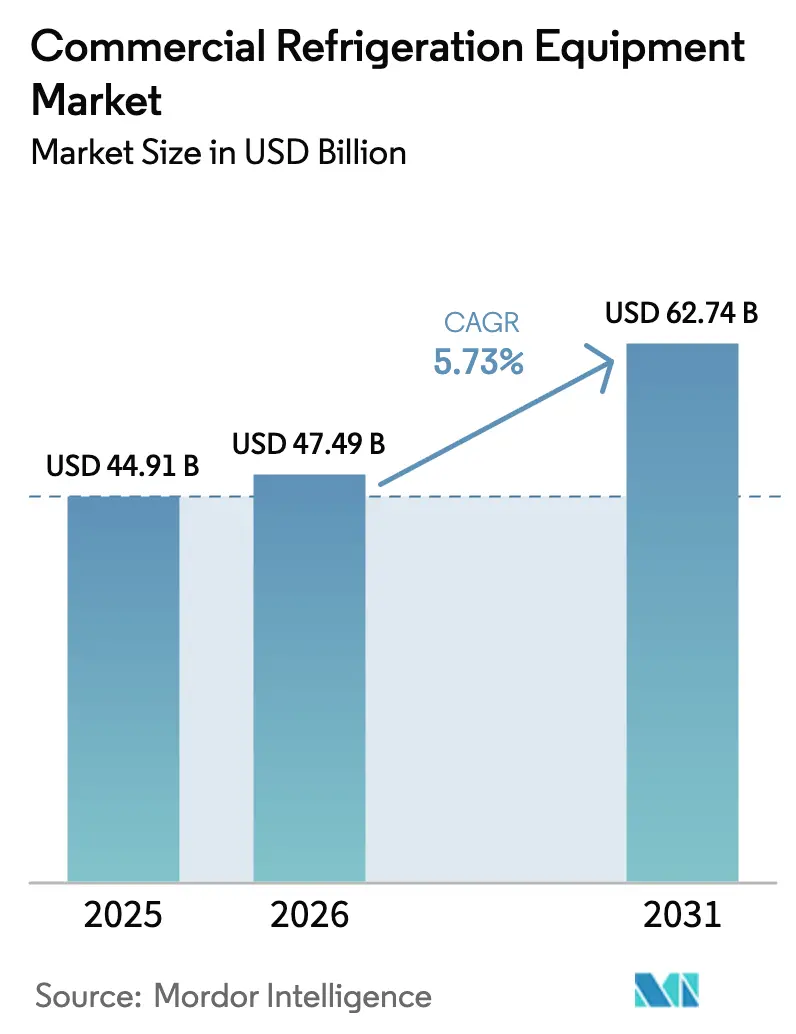

Die Marktgröße für gewerbliche Kälteanlagen wird voraussichtlich von 44,91 Milliarden USD im Jahr 2025 auf 47,49 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,73 % über den Zeitraum 2026–2031 voraussichtlich 62,74 Milliarden USD erreichen. Diese Entwicklung wird durch strengere Ausstiegspläne für Fluorkohlenwasserstoffe (HFKW), die rasche Durchdringung von Supermärkten in aufstrebenden Volkswirtschaften und den Einsatz von IoT-Diagnosen zur Reduzierung von Ausfallzeitkosten vorangetrieben. Die überarbeitete F-Gas-Verordnung 2024/573 in Europa beschleunigt den Übergang zu Kohlendioxid- und Kohlenwasserstoffsystemen, während die Technologieübergangsregel der Vereinigten Staaten die HFKW-Zuteilungen zwischen 2024 und 2025 um 40 % reduzierte, die Kältemittelpreise in die Höhe trieb und Käufer zu Alternativen mit niedrigem Treibhauspotenzial (GWP) drängte. Organisierte Lebensmitteleinzelhandelsketten in China, Indien und Südostasien beauftragen die Installation von Kühlräumen, mehrstöckigen Kühlregalen und zentralisierten Gestellen, die den Anforderungen der Kühlkette entsprechen. Gleichzeitig veranlasst Californias Title-24-Mandat für Türen an offenen Kühlregalen umfangreiche Nachrüstungen in ganz Nordamerika. Hersteller überarbeiten daher ihre Produktlinien auf natürliche Kältemittel, modulare Architekturen und eingebettete Telemetrie, um sowohl Klima- als auch Energievorschriften zu erfüllen und Serviceverträge zu gewinnen, die Vorteile der vorausschauenden Wartung bieten.

Wichtigste Erkenntnisse des Berichts

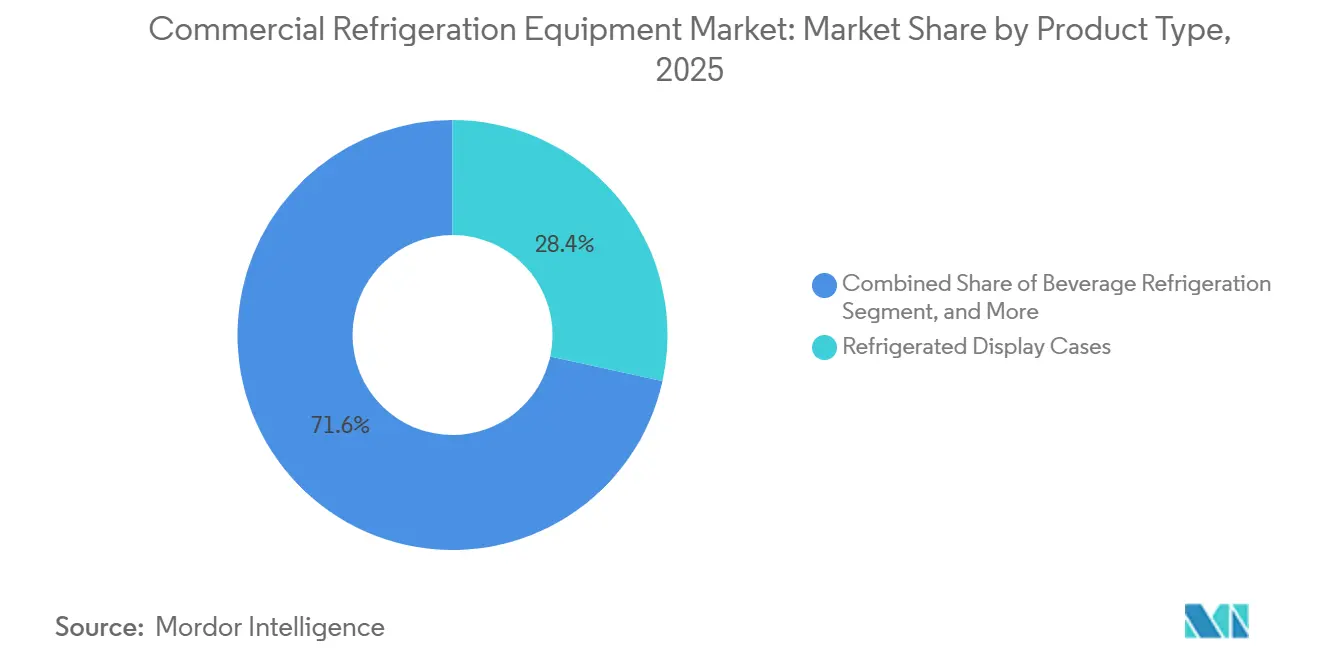

- Nach Produkttyp führten Kühlvitrinen mit einem Umsatzanteil von 28,43 % im Jahr 2025, während gekühlte Verkaufsautomaten mit der schnellsten CAGR von 6,43 % bis 2031 verzeichneten.

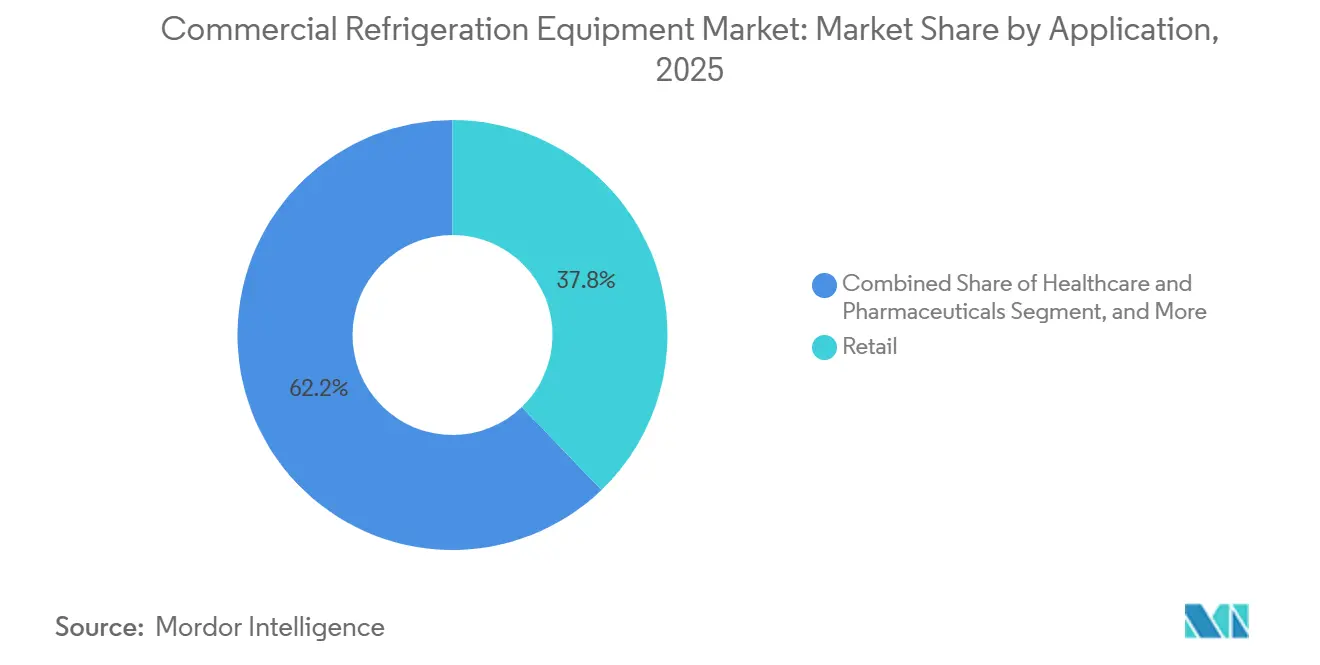

- Nach Anwendung hielt der Einzelhandel im Jahr 2025 einen Marktanteil von 37,82 % am Markt für gewerbliche Kälteanlagen, während das Gesundheitswesen und die Pharmaindustrie mit einer CAGR von 8,32 % bis 2031 vorankamen.

- Nach Kältemitteltyp behielten Fluorkohlenwasserstoffe im Jahr 2025 einen Anteil von 46,28 %, aber anorganische Kältemittel verzeichneten mit 7,86 % die stärkste CAGR über den Prognosezeitraum.

- Nach Systemkonfiguration beherrschten steckerfertige Einheiten im Jahr 2025 mit einem Anteil von 41,53 % den Markt, während Multiplex-Gestellsysteme mit einer CAGR von 7,18 % bis 2031 stiegen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 34,81 % am globalen Umsatz, und der Nahe Osten verzeichnete mit 8,07 % die höchste regionale CAGR bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gewerbliche Kälteanlagen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Expansion des organisierten Lebensmitteleinzelhandels | +1.2% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften und Anreize | +1.0% | Global, mit früher Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Übergang zu natürlichen Kältemitteln (KW/CO₂) | +0.9% | EU und Nordamerika führend, Einführung im asiatisch-pazifischen Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Einführung von IoT-gestützter vorausschauender Wartung | +0.7% | Nordamerika und EU, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Obligatorische Nachrüstung offener Kühlregale | +0.6% | Nordamerika, selektive EU-Mandate | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Micro-Fulfillment-Dunkellagern | +0.5% | Städtische Zentren in Nordamerika und der EU, aufstrebende Metropolen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des organisierten Lebensmitteleinzelhandels

Die Durchdringung des modernen Handels verändert die Kühlverteilung in aufstrebenden Volkswirtschaften. Indiens Anteil des organisierten Lebensmitteleinzelhandels stieg 2024 auf 12 % und wird bis 2030 voraussichtlich 18–20 % erreichen – eine Entwicklung, die Einzelhändler dazu zwingt, Kühlräume, mehrstöckige Kühlregale und zentralisierte Gestelle einzusetzen, die Verderb begrenzen und den Lebensmittelsicherheitsvorschriften entsprechen. Der Lebensmitteleinzelhandelssektor der Vereinigten Arabischen Emirate wuchs zwischen 2020 und 2024 mit einer CAGR von 6,5 % auf der Grundlage von Ernährungssicherheitspolitiken und steigerte die Nachfrage nach Kühllagerung.[1]Regierung der Vereinigten Arabischen Emirate, "Offizielles Portal," u.ae Blue Star strebt an, seinen Inlandsmarktanteil bis 2028 auf 33–35 % zu steigern, nachdem das Unternehmen INR 400 Crore (48 Millionen USD) in Gefrierkapazitäten investiert hat, was das Vertrauen der Lieferanten in einen anhaltenden Einzelhandelsausbau signalisiert. In ganz Südostasien rüsten Convenience-Store-Ketten ihre Filialen mit steckerfertigen Verkaufsgeräten aus, um gekühlte Getränke und verzehrfertige Mahlzeiten anzubieten, während die Migration von Nassmärkten zu klimatisierten Supermärkten die Nachfrage nach Schockfrostern und Eiscreme-Gefriergeräten steigert. Neue Verkaufsflächen führen direkt zu Geräteinstallationen und fördern stetige Mengenzuwächse für Gerätehersteller.

Energieeffizienzvorschriften und Anreize

Effizienzvorschriften beschleunigen Hardware-Upgrades. Californias Title 24 schreibt ab Januar 2025 Türen oder Nachtabdeckungen für neue Kühlregale vor, was den Energieverbrauch um 30–40 % senkt und die Betriebskosten von Lebensmittelgeschäften reduziert. Die Ökodesign-Verordnung 2019/2024 der EU setzt Mindestleistungsschwellen durch, die Hersteller zu elektronischen Expansionsventilen, LED-Beleuchtung und Wärmerückgewinnungskreisläufen drängen. Aktualisierte Regeln des US-Energieministeriums, die 2024 veröffentlicht wurden, erhöhen die Anforderungen für Kühlräume und Gefrierräume ab 2027 um 15 %. Versorgungsunternehmen in Nordamerika bieten Rabatte, die Kapitalausgaben ausgleichen, mit Anreizen von bis zu 500 USD pro ENERGY-STAR-gelisteter Einheit. Da Strom 20–30 % der Gemeinkosten eines Supermarkts ausmachen kann, beeinflussen diese Maßnahmen die Kaufzeitpläne erheblich und lenken die Präferenzen auf hocheffiziente Plattformen mit niedrigem GWP.

Übergang zu natürlichen Kältemitteln (KW/CO₂)

Natürliche Kältemittel gewinnen Marktanteile, da die HFKW-Quoten enger werden. Die F-Gas-Verordnung 2024/573 der EU reduziert die HFKW-Zulassungen bis 2030 gegenüber dem Basisjahr 2015 um 95 %, was die weit verbreitete Einführung von Kohlendioxid-Transkritikgestellen und Kohlenwasserstoff-Steckergeräten vorantreibt. In Nordamerika trieben engere Zulassungen im Rahmen des American Innovation and Manufacturing Act die HFKW-Preise 2025 um 25–35 % in die Höhe und verkürzten die Amortisationslücke für natürliche Alternativen. AHT Cooling Systems erweiterte im April 2025 seine externe CO₂-Linie, während Panasonics im September 2024 eingeführte RE-Serie Propan verwendet, um den Energieverbrauch im Vergleich zu älteren Modellen um 20 % zu senken. Sicherheitsstandards begrenzen die Kohlenwasserstoffmenge auf 150 Gramm pro Kreislauf, aber neue Mikrokanalwärmetauscher und Designs mit geringer Füllmenge erweitern die Systemkapazitäten. Da Einzelhändler die Einhaltung von Lebenszyklusvorschriften und unternehmerische Dekarbonisierungsziele priorisieren, hat sich Geräte mit natürlichen Kältemitteln von einer Nische zur Standardspezifikation entwickelt.

Einführung von IoT-gestützter vorausschauender Wartung

Digitale Diagnosen begrenzen ungeplante Ausfallzeiten und reduzieren Serviceeinsätze. Hussmanns im August 2024 gestarteter Refrigeration Parts Plus-Marktplatz verbindet bordeigene Sensoren mit der Ersatzteilbeschaffung, sodass Techniker Komponenten vor einem Ausfall vorbestellen können. Die Folgesuite Refrigeration IQ des Unternehmens, die im März 2025 zusammen mit Phoenix Energy Technologies veröffentlicht wurde, analysiert Saugdrücke und Abtauzyklen, reduziert Serviceeinsätze um 25 % und senkt den Energieverbrauch in Pilotprojekten um 10–15 %. Die OpenBlue-Plattform von Johnson Controls berichtete 2024 bei großen Convenience-Store-Ketten von ähnlichen Ergebnissen. Da das US-Amt für Arbeitsstatistik bis 2034 einen Techniker-Engpass von 6 % prognostiziert, schließt die Fernüberwachung eine Qualifikationslücke und steigert gleichzeitig die Anlagenverfügbarkeit. In Kombination mit Abonnementanalysen wandeln Originalgerätehersteller einmalige Verkäufe in wiederkehrende Einnahmequellen um.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangs- und Wartungskosten | -0.8% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Markt für gebrauchte und gemietete Einheiten | -0.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technische Qualifikationslücke für CO₂/KW-Systeme | -0.4% | Global, am stärksten im asiatisch-pazifischen Raum und in Afrika | Langfristig (≥ 4 Jahre) |

| Engpässe durch Kältemittelquotengrenzen | -0.6% | Nordamerika und EU, Ausstrahlungseffekte auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangs- und Wartungskosten

Technologie mit natürlichen Kältemitteln weist einen Preisaufschlag von 30–50 % gegenüber herkömmlichen HFKW-Systemen auf, wobei ein CO₂-Gestell für einen mittelgroßen Supermarkt zwischen 150.000 und 250.000 USD kostet.[2]Umweltprogramm der Vereinten Nationen, "Über das Montrealer Protokoll," unep.org Die Wartung verursacht jährlich zusätzliche 5.000–10.000 USD pro Standort für spezialisierte Werkzeuge und Technikerschulungen. Unabhängige Lebensmittelhändler verschieben Upgrades häufig oder kaufen aufgearbeitete Einheiten mit 40–60 % Rabatt, was ineffiziente Anlagen verlängert und das Volumen neuer Geräte dämpft. Mietflotten für saisonale Spitzen oder Pop-up-Küchen haben sich ebenfalls ausgeweitet, was direkte Käufe reduziert und das Wachstum insbesondere im Gastronomiebereich dämpft.

Technische Qualifikationslücke für CO₂/KW-Systeme

CO₂-Systeme arbeiten bei über 1.000 psi und erfordern spezielle Messgeräte und Lötkenntnisse, während die Entflammbarkeit von Kohlenwasserstoffen funkengeschützte Werkzeuge und eine strenge Leckageerkennung erfordert. Der Personalengpass in den USA wird auf 30.000–40.000 zertifizierte Techniker geschätzt, und weniger als 10 % der 100.000 Kältetechniker Indiens verfügen über Qualifikationen für natürliche Kältemittel. Das obligatorische Zertifizierungsrahmenwerk Europas trat 2024 in Kraft, aber die Kapazitäten in Ost- und Südeuropa sind nach wie vor gering, was Installationen verzögert und Servicegebühren erhöht. Von Originalgeräteherstellern geleitete Akademien bauen ihre Kapazitäten aus, doch ist es unwahrscheinlich, dass die Pipeline die mittelfristige Nachfrage decken wird, was die Einführung in bestimmten Regionen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verkaufsautomaten übertreffen traditionelle Formate

Kühlvitrinen hielten 2025 einen Umsatzanteil von 28,43 % und präsentierten Grundnahrungsmittel wie Milchprodukte, Obst und Gemüse sowie verzehrfertige Mahlzeiten in Supermärkten, Convenience-Stores und Schnellrestaurants. Im Gegensatz dazu skalieren intelligente Verkaufsautomaten mit bargeldlosen Zahlungsmodulen, computergestützter Bestandsverfolgung und Mobilfunktelemetrie mit einer CAGR von 6,43 % bis 2031 – der schnellsten unter allen Produktklassen. Dieser Anstieg spiegelt kontaktlose Einzelhandelspräferenzen in Krankenhäusern, Universitäten und Verkehrsknotenpunkten wider, wo 24-Stunden-Zugang und Arbeitseinsparungen die Kapitalkosten überwiegen. Carriers im Jahr 2024 eingeführte elektrische Transporteinheit Vector eCool veranschaulicht die Produktentwicklung hin zu emissionsfreien Lieferflotten.

Der Markt für gewerbliche Kälteanlagen umfasst ein breites Spektrum an Geräten über Verkaufsgeräte hinaus. Einbaukühlschränke, Untertheken-Vorbereitungstische und Schockfroster unterstützen Gastronomie- und Dunkellagerküchenküchen, die Mahlzeitenpakete und Click-and-Collect-Bestellungen vorbereiten. Transportkühlung schützt Lebensmittel- und Pharmaladungen in Lastkraftwagen und intermodalen Containern, während Eiscreme-Gefriergeräte für Impulskaufgänge unverzichtbar bleiben. Regulatorische Anforderungen erhöhen die Komplexität: Die Türanforderung von Title 24 hat die Nachfrage nach Kühlregalen mit Glastüren gesteigert, und die Ökodesign-Obergrenzen Europas erzwingen Frequenzumrichter-Kompressoren und LED-Nachrüstungen in neuen Einheiten.[3]California Energy Commission, "Energieeffizienzstandards für Gebäude," energy.ca.gov Da Konnektivität und Kältemittelkonformität konvergieren, werden modulare Designs, die Firmware-Updates und den Betrieb mit mehreren Kältemitteln ermöglichen, zur Basisspezifikation.

Nach Kältemitteltyp: Anorganische Kältemittel fordern die Dominanz der Fluorkohlenwasserstoffe heraus

Fluorkohlenwasserstoffe behielten 2025 einen Anteil von 46,28 %, gestützt durch eine umfangreiche installierte Basis und Ersatzmischungen wie R-448A und R-449A. Anorganische Kältemittel – hauptsächlich CO₂ und Ammoniak – expandieren jedoch mit einer CAGR von 7,86 %, der stärksten aller Kältemittelkategorien. Die Marktgröße für gewerbliche Kälteanlagen im Zusammenhang mit CO₂-Gestellen steigt, da EU-Einzelhändler neue Gebäude gegen eine 95-prozentige HFKW-Quotenkürzung bis 2030 zukunftssicher machen. In den Vereinigten Staaten trieb die Verknappung der Zuteilungen im Rahmen des AIM Act die HFKW-Preise in die Höhe und verkürzte die Amortisationszeit für natürliche Alternativen in einigen Bundesstaaten auf unter fünf Jahre.

CO₂ eignet sich hervorragend für kalte Klimazonen und große Multiplex-Installationen, jedoch erhöhen hohe Drücke die Komponentenkosten. Ammoniak bleibt in Gefrierlagern im Lagermaßstab unübertroffen, wo Effizienz Toxizitätsbedenken überwiegt, sofern die Leckageerkennung den IIAR-2-Regeln entspricht. Kohlenwasserstoffe dominieren Getränkekühler und kleine Steckergeräte, obwohl ISO 60335-2-89 die Füllmenge zum Schutz vor Entzündung begrenzt. Originalgerätehersteller mindern Sicherheitshürden mit Kohlenwasserstoffkreisläufen mit geringer Füllmenge und ejektorgestützten CO₂-Kreisläufen, die die tropische Effizienz steigern. Infolgedessen sind Mehrfachkältemittelplattformen, die es Betreibern ermöglichen, sich an verändernde Vorschriften anzupassen, nun in Spezifikationsdokumenten weit verbreitet.

Nach Anwendung: Gesundheitswesen übertrifft das Wachstum des Einzelhandels

Einzelhandelsformate erfassten 2025 einen Umsatzanteil von 37,82 %, verankert durch Supermärkte, Verbrauchermärkte und Convenience-Stores, die mehrstöckige Kühlregale, Kühlräume und zentralisierte Gestelle einsetzen, um frische und gefrorene Grundnahrungsmittel zu präsentieren. Die Ersatznachfrage bleibt gesund, angesichts von Gerätelebenszyklen von 10–15 Jahren und den Energieeinsparungen neuer hocheffizienter Systeme. Gesundheits- und Pharmaeinrichtungen sind jedoch mit einer CAGR von 8,32 % bis 2031 die am schnellsten wachsenden Bereiche, getrieben durch Anforderungen an die Impfstoffkühlkette und den Vertrieb von Biologika. WHO-Regeln erfordern eine Lagerung bei 2–8 °C mit kontinuierlicher Protokollierung, was Krankenhäuser und Kliniken dazu veranlasst, medizinische Kühlschränke mit Batteriesicherung und Alarmbenachrichtigungen zu installieren. Blutbanken benötigen Schränke bei 1–6 °C für Vollblut und Gefriergeräte bei -30 °C für Plasma, was eine spezialisierte Auftragspipeline sichert.

Gastronomie-, Gastgewerbe- und Dunkellagermikro-Fulfillment-Center sind ebenfalls wesentliche Käufer, die Untertheken-Vorbereitungstische und kompakte Kühlräume suchen, die IoT-Monitore für die HACCP-Konformität integrieren. Chemikalien und Industrielabore verwenden Prozesskühler, obwohl sie einen kleineren Anteil ausmachen. Panasonics 2024 eingeführte RE-Serie unterstreicht den Schwenk hin zu Schränken mit natürlichen Kältemitteln, die den Energieverbrauch senken und gleichzeitig GWP-Obergrenzen erfüllen. Da biologische Arzneimittel zunehmen und aufstrebende Märkte Impfprogramme ausbauen, werden medizinische Kühlketten überproportionale Aufmerksamkeit von den F&E-Budgets der Originalgerätehersteller erhalten.

Nach Systemkonfiguration: Multiplex-Gestellsysteme gewinnen Marktanteile

Steckerfertige eigenständige Schränke machten 2025 41,53 % des Umsatzes aus, da kleine Einzelhändler und Restaurants ihre Plug-and-Play-Einfachheit bevorzugen. Externe Kondensationseinheiten trennen Kompressoren, um Lärm und Wärme im Verkaufsraum zu reduzieren, während modulare Kühlräume der Hinterhauslagerung dienen. Multiplex-Gestellsysteme wachsen jedoch mit einer CAGR von 7,18 % bis 2031 – der schnellsten unter allen Konfigurationen – da große Lebensmittelhändler Lasten konsolidieren, um die Kältemittelmenge zu reduzieren, Wärmerückgewinnung zu ermöglichen und Wartungsroutinen zu vereinfachen. Californias Title 24 bietet Konformitätsgutschriften für zentralisierte Architekturen und drängt US-amerikanische Ketten zur Gestelleinführung. Europas Ökodesign-Schwellenwerte begünstigen weiterhin zentralisierte Ansätze, die kWh-Obergrenzen leichter einhalten.

Die Marktgröße für gewerbliche Kälteanlagen im Zusammenhang mit Multiplex-Gestellen wird auch durch die Popularität von CO₂-Transkritik gesteigert, da die Leistung skaliert, wenn mehrere Verdampfer einen gemeinsamen Kompressorblock teilen. Obwohl die Kapitalausgaben für einen mittelgroßen Laden 300.000 USD übersteigen können, können Lebenszykluseinsparungen bei Energie und Service die Amortisationszeit auf fünf bis sieben Jahre verkürzen, insbesondere in Regionen mit hohen Stromtarifen. Unabhängige Lebensmittelhändler bevorzugen weiterhin Steckergeräte, um Vorabinvestitionen zu vermeiden, sodass die Konfigurationslandschaft nach Einzelhändlergröße gespalten bleiben wird.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte 2025 mit 34,81 % des Umsatzes den Markt, da China, Indien und südostasiatische Länder ihre Kühlkettenlogistik modernisierten. Die Nationale Entwicklungs- und Reformkommission Chinas zielte auf eine 30-prozentige Kapazitätssteigerung bei der Kühllagerung bis 2030 ab, was den Ausbau automatisierter Lagerhäuser und energieeffizienter Gestelle unterstützt.[4]Nationale Entwicklungs- und Reformkommission Chinas, "Offizielle Website," ndrc.gov.cn Indiens organisierte Lebensmitteleinzelhandelsdurchdringung entwickelt sich bis 2030 auf 18–20 % zu, was Gerätebestellungen für Verbrauchermärkte und Convenience-Stores antreibt, während Blue Stars INR-400-Crore-Investition das Lieferantenengagement für das inländische Wachstum signalisiert. Der Convenience-Store-Boom in Indonesien und Vietnam steigert weiterhin die Nachfrage nach steckerfertigen Verkaufsgeräten und rundet die robuste Ausgangsbasis der Region ab.

Der Nahe Osten ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,07 %. Der Staatsfonds Saudi-Arabiens stellte 2024 1,5 Milliarden USD für Kühllogistikzentren bereit, die die Einzelhandelsexpansion im Rahmen von Vision 2030 unterstützen. Die Vereinigten Arabischen Emirate erweiterten ihre Reexportkapazität, während Katars ereignisgetriebene Gastgewerbepipeline Gefriergeräte- und Eismaschinen-Käufe vorzog. Effizienzprämien für heißes Klima begünstigen CO₂ mit Parallelkompression oder Ejektorunterstützung, was europäische Originalgerätehersteller dazu veranlasst, mit Golfauftragnehmern für schlüsselfertige Gestellsysteme zu kooperieren.

Nordamerika und Europa repräsentierten gemeinsam rund 45 % der Ausgaben im Jahr 2025, angetrieben durch Ersatzzyklen, Title-24-Nachrüstungen und AIM-Act-Konformität. Micro-Fulfillment-Center für Online-Lebensmittel installieren kompakte Kühlräume und hybride Steckergeräteflotten, die mit Lagerverwaltungsplattformen integriert sind. Südamerika und Afrika liegen beim Marktanteil zurück, holen aber auf, da moderne Handelsformate in Brasilien, Argentinien, Südafrika und Nigeria zuverlässige Kühlketten benötigen, um Verderb in Langstreckenfrachtkorridor zu mindern.

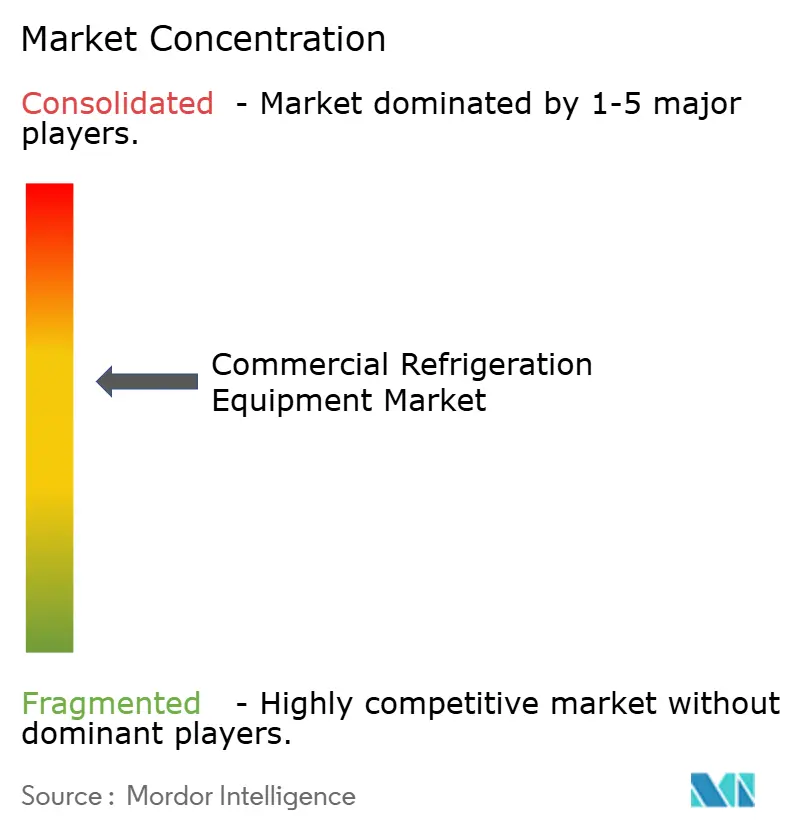

Wettbewerbslandschaft

Der Markt für gewerbliche Kälteanlagen weist eine moderate Fragmentierung auf. Globale Konzerne wie Carrier Global, Daikin Industries, Johnson Controls und Panasonic treten gegen regionale Wettbewerber wie Blue Star, Voltas, Hoshizaki und True Manufacturing an. Die Konsolidierung nahm an Fahrt auf, als Haier im Oktober 2024 die Übernahme der gewerblichen Kältesparte von Carrier für 775 Millionen USD abschloss, Werke in Europa und Asien übernahm und ein Umsatzziel von 2 Milliarden USD innerhalb von vier Jahren festlegte. Panasonic vertiefte seinen europäischen Fußabdruck durch die Übernahme von Area Cooling Solutions aus Polen im Juli 2024 und die Einführung des mit Propan betriebenen RE-Serie-Schranks zwei Monate später.

Strategische Prioritäten konzentrieren sich nun auf drei Themen. Erstens sichern Mehrfachkältemittel-Produktlinien Portfolios gegen divergierende regionale Vorschriften ab. Zweitens verwandeln eingebettete IoT-Module wie Hussmanns Refrigeration IQ Hardware in Serviceplattformen, die wiederkehrende Analysegebühren generieren. Drittens gleicht die geografische Diversifizierung in wachstumsstarke Regionen – Indien, Südostasien und den Persischen Golf – langsamere reine Ersatzmärkte in den Vereinigten Staaten und Westeuropa aus. Disruptive Neueinsteiger wie Phononic, die thermoelektrische Festkörperkühler vermarkten, die Kompressoren überflüssig machen, verdeutlichen die anhaltende Suche nach geräuscharmen, wartungsarmen Alternativen.

Originalgerätehersteller, die ISO-9001- und ISO-14001-Zertifizierungen mit Fachwissen zu natürlichen Kältemitteln verbinden, gewinnen zunehmend Ausschreibungen von Großflächenhändlern, die sich zu Emissionszielen verpflichtet haben. Die Wettbewerbsintensität ist in reifen Märkten am höchsten, wo Betriebszeit-SLAs und Energiegarantien Lieferanten differenzieren, während in aufstrebenden Regionen lokalisierte Montage, Kundendienst und Finanzierungskonditionen über Vertragsabschlüsse entscheiden.

Marktführer im Bereich gewerbliche Kälteanlagen

Carrier Transicold (Carrier Global Corporation)

Blue Star Limited

Voltas Limited

ITW Food Equipment Group LLC (Illinois Tool Works Inc.)

Danfoss A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Hussmann begann Feldversuche eines Ammoniak-CO₂-Kaskaden-Gestells mit eingebetteter Refrigeration-IQ-Analytik bei einer Lagerclub-Kette in Texas.

- November 2025: Johnson Controls stellte ein OpenBlue-Steckergeräte-Nachrüstkit vor, das Edge-Sensoren und Mobilfunk-Gateways integriert und die Installationszeit auf zwei Stunden reduziert.

- Oktober 2025: Daikins AHT-Einheit nahm in Österreich eine CO₂-Gestell-Fertigungslinie in Betrieb, um die Jahresproduktion zu verdreifachen und europäische Lebensmittelhandelsketten anzusprechen.

- März 2025: Haier verpflichtete sich zu INR 1.000 Crore (120 Millionen USD), um die indische Produktion nach dem Abschluss der Carrier-Kälteübernahme auszubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für gewerbliche Kälteanlagen als globalen Werksabgangsumsatz aus neuen Kühlschränken, Gefriergeräten, Kühlvitrinen, Getränkekühlern, Schockfrostern, Transportkühleinheiten, Eismaschinen, Verkaufsautomaten und Kühlräumen, die im Lebensmitteleinzelhandel, in der Gastronomie, im Gesundheitswesen, in der Chemie und in der Logistik eingesetzt werden. Wir berücksichtigen nur Originalgeräte, die von Herstellern verkauft werden; Installationsgebühren erscheinen dort, wo sie im Gerätepreis enthalten sind, um die Konsistenz mit Mordors Basiswert von 44,90 Milliarden USD für 2025 zu gewährleisten.

Umfangsausschlüsse: Aufgearbeitete oder gemietete Einheiten, eigenständige Ersatzteilverkäufe und Haushaltsgeräte sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Schockfroster

- Kühlschränke und Gefriergeräte

- Transportkühlung

- Kühlvitrinen

- Getränkekühlung

- Eiscreme-Gefriergeräte

- Gekühlte Verkaufsautomaten

- Sonstige Produkttypen

- Nach Kältemitteltyp

- Fluorkohlenwasserstoffe

- Kohlenwasserstoffe

- Anorganische Kältemittel (NH₃, CO₂)

- Nach Anwendung

- Lebensmittel und Getränke

- Gastronomie und Vertrieb

- Hotels und Restaurants

- Bäckereien

- Sonstige Lebensmittel- und Getränkeanwendungen

- Einzelhandel

- Supermärkte und Verbrauchermärkte

- Convenience-Stores

- Sonstige Einzelhandelsgeschäfte

- Chemikalien

- Gesundheitswesen und Pharmazeutika

- Sonstige Anwendungen

- Lebensmittel und Getränke

- Nach Systemkonfiguration

- Steckerfertige oder eigenständige Einheiten

- Externe Kondensationseinheiten

- Multiplex-Gestellsysteme

- Kühlräume und Gefrierräume

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefon- und Online-Interviews mit Herstellern, Kompressorlieferanten, Facility-Managern des Lebensmitteleinzelhandels und regionalen Kühlkettenintegratoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten testen Sekundärergebnisse, decken durchschnittliche Verkaufspreise auf und benchmarken die Durchdringung natürlicher Kältemittel. Die Antworten verfeinern auch Wachstumstreiber wie den Ausbau von Dunkellagern und die Expansion von Schnellrestaurants.

Desk-Research

Mordor-Analysten beginnen mit strukturierten Suchen in erstklassigen offenen Quellen wie UN-Comtrade-Versanddaten, der Datenbank für Geräteeffizienz der US-Energieinformationsbehörde, Eurostat-PRODCOM-Ausgabentabellen und den Versandbulletins des Japan Refrigeration and Air Conditioning Industry Association. Unternehmens-10-Ks, Investorenpräsentationen und Faktenblätter von Branchenverbänden (z. B. North American Association of Food Equipment Manufacturers) schärfen Produktaufteilungen, während kostenpflichtige Repositorien wie D&B Hoovers und Dow Jones Factiva historische Umsatzverläufe und strategische Maßnahmen liefern. Nationale Vorschriften zu Kältemittelübergängen, die von der US-Umweltschutzbehörde und der EU-F-Gas-Verordnung veröffentlicht wurden, leiten Annahmen zur Technologieeinführung. Diese Liste ist illustrativ; viele andere Quellen werden routinemäßig überprüft, um Zahlen zu validieren und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell skaliert nationale Produktions-, Import- und Exportzahlen, um den scheinbaren Verbrauch zu rekonstruieren, der dann mit stichprobenartigen Bottom-up-Zusammenfassungen führender Lieferantenumsätze und Kanalprüfungen gegengeprüft wird. Schlüsselvariablen wie durchschnittlicher Verkaufspreis nach Schranktyp, neue Einzelhandelsflächenzugänge, Anzahl der Gastronomiestandorte, Zeitpläne für den Kältemittelausstieg und BIP-verknüpfte Verschiebungen des verfügbaren Einkommens verankern die multivariate Regressionsprognose. Wo länderspezifische Zollcodes gewerbliche und Haushaltseinheiten zusammenfassen, passen Verhältnisaufteilungen aus Primärinterviews die Gesamtwerte an, bevor die Fünfjahres-ARIMA-Projektion durchgeführt wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analyst- und Forschungsmanager-Überprüfung; Varianzauslöser markieren Abweichungen von mehr als drei Prozentpunkten gegenüber historischen Trends, und Kunden erhalten jährlich aktualisierte Datensätze mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie politischen Änderungen bei Gasen mit hohem GWP.

Warum unsere Ausgangsbasis für gewerbliche Kälteanlagen Verlässlichkeit verdient

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Produktkörbe, Preisgrundlagen und Aktualisierungsrhythmen verwenden.

Wesentliche Lückentreiber sind: Einige Anbieter fassen Kundendienst- und Mieteinnahmen mit Geräteverkäufen zusammen, andere lassen Transportkühlung aus, und viele konvertieren Währungen noch immer zu Einmonats-Kassakursen, während Mordor durchschnittliche Geschäftsjahressätze und eine konsistente Ausschlusspolitik anwendet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| 44,90 Mrd. USD (2025) | ||

| 57,41 Mrd. USD (2025) | Globale Unternehmensberatung A | Beinhaltet Wartungsverträge und Mietflotten, was die Basis aufbläht |

| 51,66 Mrd. USD (2025) | Fachzeitschrift B | Verwendet Preise auf Händlerebene und bündelt Kühlraumplatten |

Zusammenfassend bieten unser disziplinierter Umfang, verifizierte Variablen und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die sie nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für gewerbliche Kälteanlagen im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 62,74 Milliarden USD bei einer CAGR von 5,73 % erreichen.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Gekühlte Verkaufsautomaten wachsen mit einer CAGR von 6,43 % und übertreffen damit traditionelle Formate.

Warum gewinnen natürliche Kältemittel bei neuen Supermarktbauten an Bedeutung?

Strengere HFKW-Ausstiegsregeln in Europa und den Vereinigten Staaten sowie Energieeffizienzanreize machen CO₂ und Kohlenwasserstoffe innerhalb von fünf Jahren wirtschaftlich attraktiv.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der Nahe Osten führt mit einer CAGR von 8,07 %, unterstützt durch Saudi Vision 2030 und die Erweiterung der Kühllagerung in den Vereinigten Arabischen Emiraten.

Wie beeinflussen IoT-Plattformen Wartungsstrategien?

Eingebettete Sensoren und Cloud-Analytik wie Refrigeration IQ reduzieren ungeplante Serviceeinsätze um bis zu 25 % und senken den Energieverbrauch um 10–15 %, was zu reduzierten Gesamtbetriebskosten führt.

Welche wesentliche Herausforderung begrenzt die Einführung von CO₂- und Kohlenwasserstoffsystemen?

Ein globaler Mangel an Technikern, die für den Umgang mit Hochdruck-CO₂ und brennbaren Kohlenwasserstoffen zertifiziert sind, verlangsamt Installationen und erhöht Servicekosten.

Seite zuletzt aktualisiert am: