Größe und Marktanteil des nordamerikanischen Marktes für HLK-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

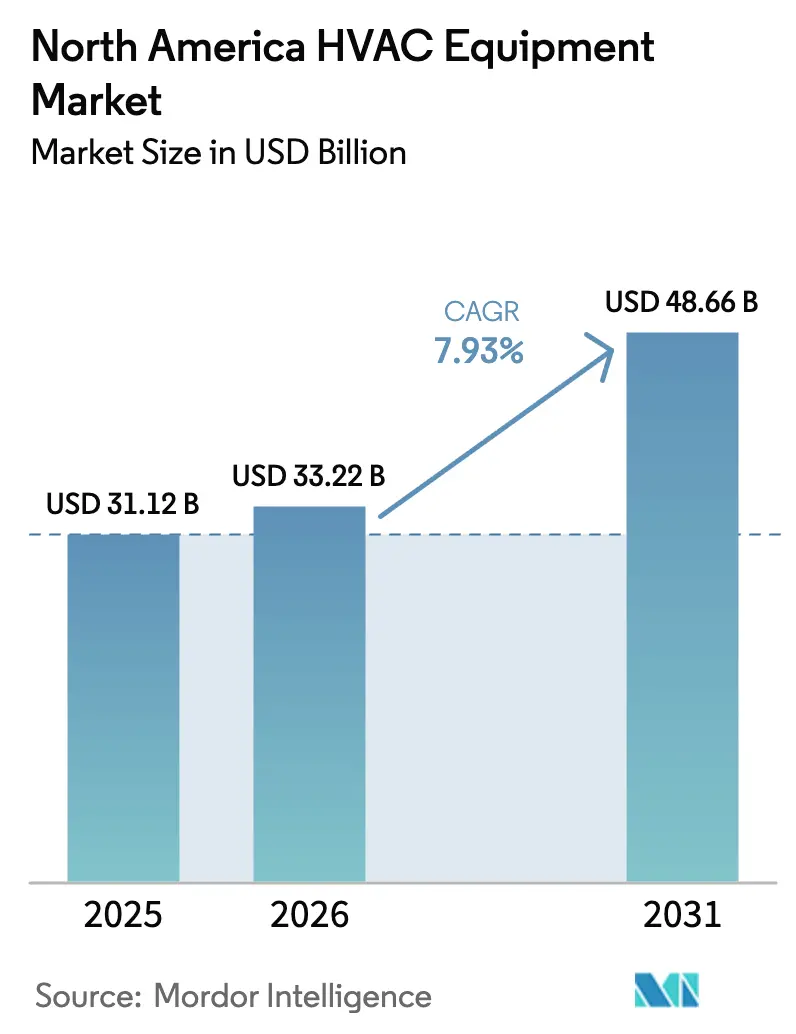

| Marktgröße im Basisjahr (2025) | 31.12 Milliarden US-Dollar |

| Marktgröße (2026) | 33.22 Milliarden US-Dollar |

| Marktgröße (2031) | 48.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

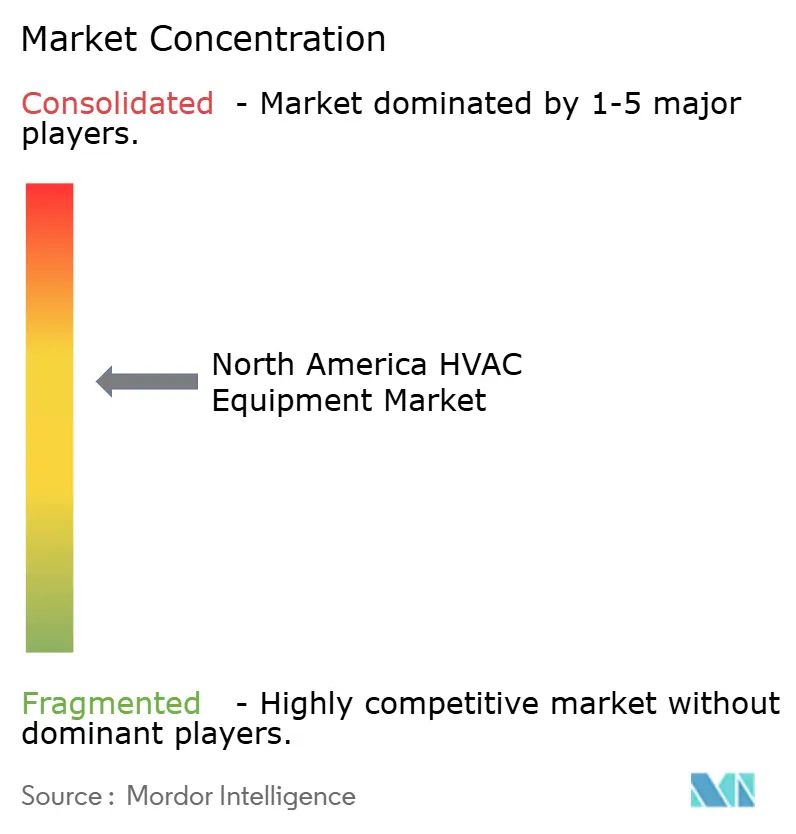

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für HLK-Geräte von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für HLK-Geräte wird voraussichtlich von 31,12 Milliarden USD im Jahr 2025 auf 33,22 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,93 % über den Zeitraum 2026–2031 voraussichtlich 48,66 Milliarden USD erreichen. Austauschzyklen, die an neue A2L-Kältemittelvorschriften geknüpft sind, eine beschleunigte Einführung von Wärmepumpen sowie eine Verlagerung hin zu vernetzten, nachfragesteuerungsfähigen Systemen halten den Schwung trotz Lieferkettenvolatilität aufrecht. Nachrüstungsaktivitäten machen einen dominanten Anteil der Ausgaben aus, da Gebäudeeigentümer schnell handeln, um bundesstaatliche Steuergutschriften zu sichern, bevor diese auslaufen, während gewerbliche Käufer Lüftungs- und Steuerungssysteme aufrüsten, um strengeren Vorschriften zur Raumluftqualität zu entsprechen. Die Wettbewerbsintensität bleibt hoch; etablierte Anbieter schützen ihre Serviceeinnahmen aus dem installierten Bestand durch Verträge zur vorausschauenden Wartung, während asiatische Marken die Preispunkte im schnell wachsenden Segment der kanalfreien Geräte unterbieten. Kurzfristige Rückenwinde aus der Rückverlagerung der US-Halbleiterfertigung und dem mexikanischen Nearshoring gleichen Gegenwind durch Fachkräftemangel bei Installateuren und höhere Haftpflichtprämien für A2L-Systeme aus.

Wichtigste Erkenntnisse des Berichts

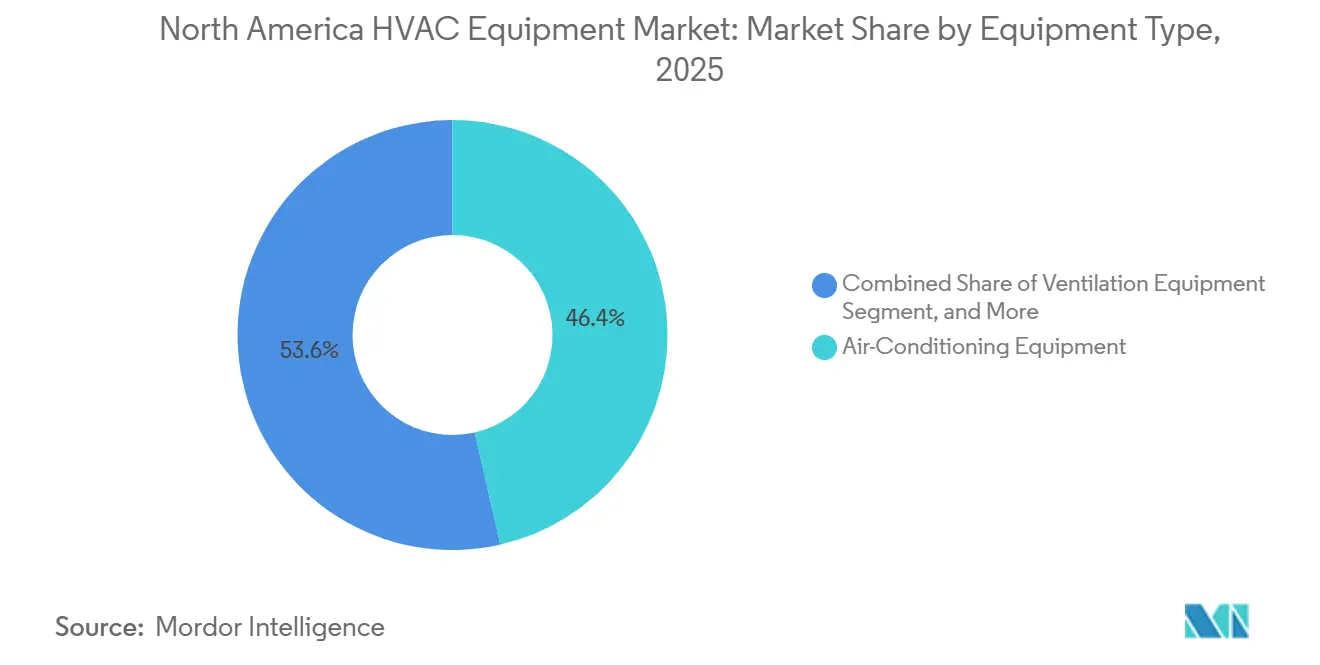

- Nach Gerätetyp führten Klimaanlagen im Jahr 2025 mit einem Umsatzanteil von 46,43 %, und das Teilsegment wächst bis 2031 mit einem CAGR von 8,64 %.

- Nach Installationstyp entfielen Nachrüstung und Austausch im Jahr 2025 auf 60,84 % der Nachfrage, während Neubauten bis 2031 voraussichtlich mit einem CAGR von 8,29 % wachsen werden.

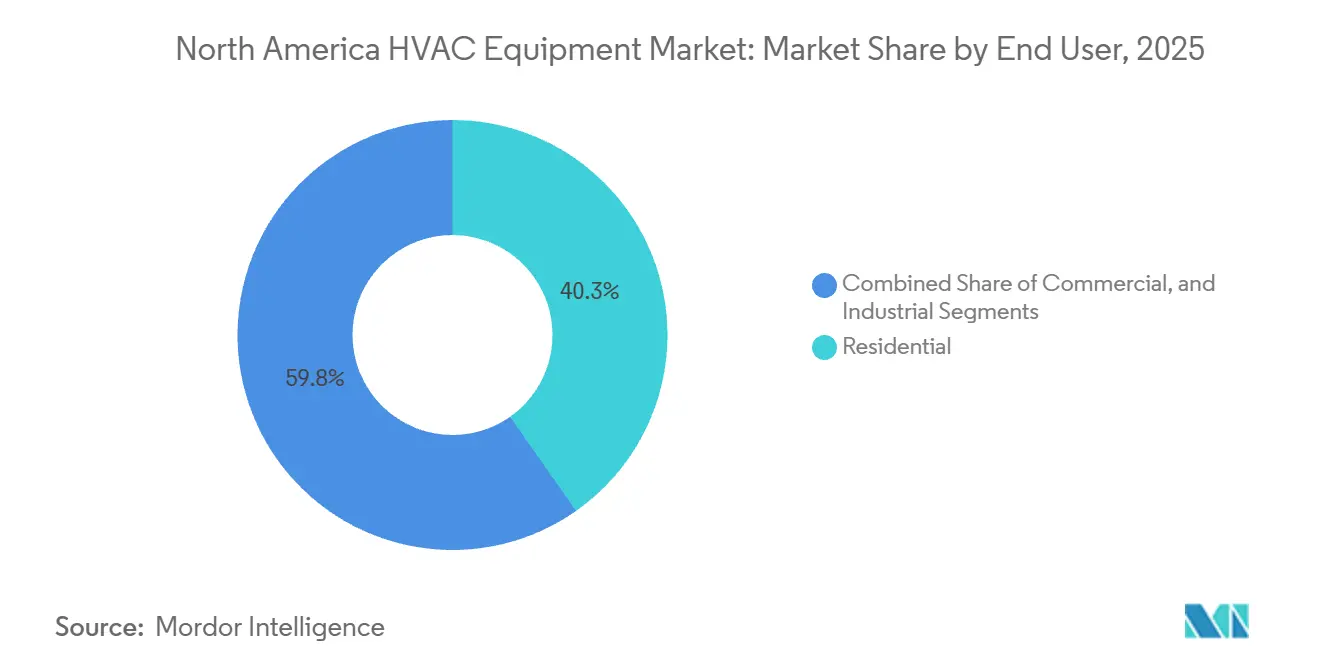

- Nach Endnutzer entfiel das gewerbliche Segment im Jahr 2025 auf 59,75 % der Ausgaben und wächst bis 2031 mit einem CAGR von 8,81 %.

- Nach Gebäudetyp entfielen auf Bürogebäude im Jahr 2025 ein Anteil von 32,62 % der gewerblichen HLK-Nachfrage, während Rechenzentren bis 2031 den schnellsten CAGR von 9,12 % verzeichnen sollen.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen dominanten Anteil von 79,82 %, während Mexiko bis 2031 den schnellsten CAGR von 8,78 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für HLK-Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Wärmepumpen und Elektrifizierung der Heizung | +1.80% | Vereinigte Staaten und Kanada (Pazifischer Nordwesten, Nordosten) | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von A2L-Kältemitteln mit niedrigem GWP, die eine Austauschwelle erzeugt | +1.50% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach intelligenten und vernetzten HLK-Systemen | +1.20% | Gewerbliche und hochwertige Wohnbereiche in den USA, städtische Zentren in Kanada | Mittelfristig (2–4 Jahre) |

| Strenge Energieeffizienzvorschriften und Anreize | +1.10% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Steigende Bautätigkeit im Wohn- und Nichtwohnbereich | +0.90% | Nearshoring-Korridore in Mexiko, US-Sonnengürtel, kanadische Nachverdichtungsgebiete | Mittelfristig (2–4 Jahre) |

| Aufkommen vorgefertigter modularer HLK-Einheiten für schnelle Nachrüstungen | +0.60% | Gewerbliche Nachrüstungen in den USA, Pilotprojekte im kanadischen Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Wärmepumpen und Elektrifizierung der Heizung

Bundessteuergutschriften von bis zu 2.000 USD pro Einheit, kombiniert mit staatlichen Verboten neuer Erdgasanschlüsse, haben die Wärmepumpenlieferungen erstmals in der US-Geschichte über die Gasöfen hinaus getrieben.[1]US-Energieministerium, "Wärmepumpenlieferungen übertreffen erstmals Gasöfen," Energy.gov Kälteklimageräte, die bei −15 °C volle Kapazität liefern können und durch Versorgungsunternehmen-Rabatte von 5.000 CAD (3.950 USD) unterstützt werden, setzen sich in Kanada durch. Drehzahlvariable Verdichter erreichen heute routinemäßig saisonale Leistungszahlen von 3,5 und reduzieren die Amortisationszeiten in vielen Märkten im Nordosten auf weniger als 6 Jahre. Da regionale Gasversorger auf Elektrifizierungsanreize umschwenken, gewinnen Zweistoffsysteme, die Wärmepumpen mit Backup-Widerstandsheizungen kombinieren, bei Nachrüstprojekten an Bedeutung. Diese strukturelle Verschiebung wird den nordamerikanischen Markt für HLK-Geräte im Prognosezeitraum voraussichtlich stärker in Richtung elektrisch betriebener Heizung ausrichten.

Beschleunigte Einführung von A2L-Kältemitteln mit niedrigem GWP, die eine Austauschwelle erzeugt

Das American Innovation and Manufacturing Act löste bis 2024 eine Kürzung der Fluorkohlenwasserstoff-Quoten um 40 % aus, was die R-410A-Preise um 60 % anhob und die Originalhersteller zu R-454B- und R-32-Formulierungen drängte.[2]US-Umweltschutzbehörde, "Reduzierung von Fluorkohlenwasserstoffen gemäß dem AIM Act," Epa.gov Überarbeitete ASHRAE-15- und NFPA-1-Vorschriften verlangen nun integrierte Leckageerkennung und verbesserte Belüftung, was werkseitig befüllte Geräte fördert, die die Handhabung von Kältemitteln vor Ort minimieren. Gebäudeeigentümer ziehen 10 bis 12 Jahre alte Systeme vorsorglich vor weiteren Quotenkürzungen außer Betrieb und beschleunigen damit eine Austauschwelle, von der Marken mit tiefen Händlernetzwerken profitieren. Kürzere Produktlebenszyklen steigern die Ersatzteilumsätze im Aftermarket und begünstigen Hersteller, die Designplattformen schnell anpassen können.

Wachsende Nachfrage nach intelligenten und vernetzten HLK-Systemen

Die FERC-Anordnung 2222 öffnete Großhandelsmärkte für dezentrale Energieressourcen und ermöglichte es vernetzten Dachgeräten, 50–150 USD pro kW gedrosselter Spitzenlast zu verdienen. WLAN-Thermostate überschritten 2025 in neuen US-Häusern eine Durchdringungsrate von 40 %, angetrieben durch die Integration von Sprachassistenten und Nachfragesteuerungs-Rabatten von Versorgungsunternehmen. Originalhersteller wandeln Rohdaten von Geräten in abonnementbasierte Angebote zur vorausschauenden Wartung um und diversifizieren damit ihre Cashflows weg von Hardwaremargen. Die Konvergenz mit BACnet und Modbus ermöglicht die Koordination von Beleuchtung, Beschattung und Lüftung, was den Gesamtenergieverbrauch senkt und gleichzeitig die Schwellenwerte für die Raumluftqualität gemäß ASHRAE 62.1 einhält.[3]ASHRAE, "Norm 62.1 Lüftung für akzeptable Raumluftqualität," Ashrae.org

Strenge Energieeffizienzvorschriften und Anreize

Neue SEER2-Basiswerte von 14,3 im Norden und 15,0 im Süden eliminierten 2023 die kostengünstigsten Kategorien und lenkten Käufer zu drehzahlvariablen Verdichtern und elektronisch kommutierten Motoren. Abschnitt 179D des Inflation Reduction Act bietet bis zu 5 USD pro Quadratfuß für eine 50-prozentige Reduzierung des Energieverbrauchs und gibt damit großen Dach- und Kältemaschinen-Nachrüstungen Auftrieb. Das pausierte Greener-Homes-Programm Kanadas erstattete zuvor bis zu 5.600 CAD (4.100 USD) und schuf Pipeline-Unsicherheit, signalisierte jedoch langfristige politische Unterstützung. Zusammen legen diese Maßnahmen ein höheres Effizienz-Grundniveau im gesamten nordamerikanischen Markt für HLK-Geräte fest.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Umstellung auf A2L-Kältemittel erhöht die Kosten für Haftpflichtversicherungen | -0.70% | Installateurnetzwerke in den USA (Kalifornien, Nordosten) | Kurzfristig (≤ 2 Jahre) | |

| Lieferkettenanfälligkeit aufgrund kritischer Engpässe bei Elektronik und Sensoren | -0.60% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) | |

| Hohe Anfangsinvestitionskosten für hocheffiziente Systeme | -0.50% | Wohngebäude-Nachrüstungen in den USA, kanadische Provinzen mit begrenzten Rabatten | Mittelfristig (2–4 Jahre) | |

| Fachkräftemangel bei Installation und Wartung | -0.40% | Ländliche Märkte in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Umstellung auf A2L-Kältemittel erhöht die Kosten für Haftpflichtversicherungen

Die Versicherungsprämien für Installateure stiegen 2025 um 15–25 %, da Versicherer das Brandrisiko durch Leckagen einpreisten, wobei Compliance-Upgrades pro Maschinenraum 500–1.500 USD hinzufügten. Kleinere Installateure, die Schulungen und Erkennungsgeräte nicht finanzieren können, scheiden aus dem Markt aus, konsolidieren Vertriebskanäle und treiben die Arbeitskosten in die Höhe. Verwalter von Mehrfamilienhäusern sehen sich einer verstärkten Prüfung durch Versicherer ausgesetzt, was die Genehmigungen für Wärmepumpen-Nachrüstungen verlangsamt, die veraltete Öfen ersetzen würden. Kurzfristig dämpfen erhöhte Haftungskosten die Durchdringung von A2L-Systemen bei preissensiblen Wohngebäudekäufern.

Lieferkettenanfälligkeit aufgrund kritischer Engpässe bei Elektronik und Sensoren

Die Lieferzeiten für Mikrocontroller erreichten Anfang 2025 26 Wochen, was die Markteinführung drehzahlvariabler Produkte verzögerte und kostspielige Neuentwürfe erforderlich machte. Die Spotpreise für Druck- und Feuchtigkeitssensoren stiegen um 40–60 % und schmälerten die Margen bei Festpreisverträgen mit Händlern. Obwohl neue US-Fertigungskapazitäten bis Ende 2026 in Betrieb gehen sollen, hält die zeitliche Lücke die Originalhersteller anfällig für Chip-Engpässe und dämpft die Lieferprognosen für vernetzte Geräte im nordamerikanischen Markt für HLK-Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Klimaanlagen führen, während Wärmepumpen stark zulegen

Klimaanlagen machten im Jahr 2025 46,43 % des gesamten Marktanteils des nordamerikanischen Marktes für HLK-Geräte aus und wachsen mit einem CAGR von 8,64 %, unterstützt durch steigende Kühlgradtage und die Außerbetriebnahme von R-410A-Systemen. Der Umsatz des Teilsegments im nordamerikanischen Markt für HLK-Geräte spiegelt seine fest verankerte Rolle sowohl in Wohn- als auch in leichten Gewerbegebäuden wider. Kanalfreie Mini-Split-Geräte stechen hervor, indem sie Nachrüstungsnachfrage dort abdecken, wo eine Kanalinstallation unpraktisch ist, während Plattformen mit variablem Kältemittelfluss gleichzeitiges Heizen und Kühlen über große gewerbliche Grundflächen ermöglichen.

Wärmepumpen, die dem Heizungsbereich zugeordnet sind, holen schnell auf. Elektrifizierungsvorschriften und gestapelte Rabatte verringern das Delta der Installationskosten gegenüber Gasöfen und lenken Anteile im nordamerikanischen Markt für HLK-Geräte in Richtung elektrisch betriebener Lösungen um. Lüftungsgeräte wie Wärmerückgewinnungslüfter und Luftbefeuchter profitieren von der Welle der Einhaltung von Raumluftqualitätsvorschriften, während Paketendgeräte aufgrund vereinfachter Abrechnung und Platzeinsparungen wieder in Mehrfamilienhaus-Planungen aufgenommen werden.

Nach Installationstyp: Nachrüstung dominiert, während Bauherren auf Werkspackages setzen

Nachrüstungs- und Austauschinstallationen machten im Jahr 2025 60,84 % des Marktanteils des nordamerikanischen Marktes für HLK-Geräte aus und treiben weiterhin die kurzfristigen Umsätze an, da Eigentümer Systemabschreibungen vor strengeren Kältemittelgrenzen beschleunigen. Finanzierungsaktionen und saisonale Austauschkampagnen ermutigen Hausbesitzer, vor kostspieligen Ausfällen im Hochsommer zu handeln. Unterdessen wächst die Marktgröße des nordamerikanischen Marktes für HLK-Geräte im Bereich Neubau mit einem CAGR von 8,29 %, angetrieben durch Industrieanlagen in Mexiko und Mehrfamilienprojekte im US-Sonnengürtel.

Bauherren spezifizieren zunehmend vorgefertigte Maschinenräume, die vollständig verdrahtet und befüllt ankommen und den Arbeitsaufwand vor Ort um bis zu 50 % reduzieren. Die Elektrifizierung vereinfacht Grundrisse durch den Wegfall von Gasleitungen, erfordert jedoch Panelaufrüstungen, die pro Wohneinheit 2.000–4.000 USD zusätzlich kosten. Das Gleichgewicht zwischen Nachrüstung und Neubau wird sich bis 2031 nur geringfügig verschieben, sodass Austauschausgaben ein dominanter Faktor in der Gesamtwachstumsgeschichte bleiben.

Nach Endnutzer: Gewerbliche Aufrüstungen übertreffen die Instandhaltung im Wohnbereich

Gewerbliche Kunden machten im Jahr 2025 59,75 % des Umsatzes des nordamerikanischen Marktes für HLK-Geräte aus und wachsen mit einem CAGR von 8,81 %, dank Nachrüstungen zur Raumluftqualität, Vorschriften zur Energiekostenreduzierung und der Monetarisierung von Nachfragesteuerung. Bürogebäude installieren Wärmerückgewinnungslüfter zur Einhaltung von ASHRAE 62.1, während Einkaufszentren Dachgeräte mit fester Drehzahl gegen drehzahlvariable Modelle austauschen, die die Last in Echtzeit entsprechend der Belegung modulieren.

Wohngebäudeausgaben halten einen Anteil von 40,25 %, aber Einführungshürden bestehen weiterhin, da Wärmepumpenaufpreise und A2L-Versicherungskosten budgetbewusste Hausbesitzer abschrecken können. Die Integration mit Dach-Photovoltaik und Heimspeichern entwickelt sich zu einem Verkaufsargument und signalisiert, wie der nordamerikanische Markt für HLK-Geräte mit dezentralen Energieinvestitionen verknüpft sein wird. Industrielle Nutzer bleiben eine Nische und konzentrieren sich auf Prozesskältemaschinen und Hochleistungsgeräte, bei denen Betriebszeit geschäftskritisch ist.

Nach Gebäudetyp (Gewerbe): Rechenzentren dominieren die Wachstumspipeline

Unter den gewerblichen Endnutzern verzeichneten Rechenzentren den schnellsten CAGR von 9,12 %, da Hyperscaler darum wetteifern, KI-Beschleuniger-Racks mit Dichten von über 100 kW zu kühlen. Diese Nische stellt einen sich schnell ausdehnenden Anteil des nordamerikanischen Marktes für HLK-Geräte dar, wobei Betreiber auf Flüssigkühlung und modulare Bereitstellungen umsteigen, die Projektlaufzeiten von 18 Monaten auf 6 Monate verkürzen.

Bürogebäude machen im Jahr 2025 noch immer 32,62 % der Ausgaben aus, kämpfen aber mit einer durch hybrides Arbeiten verursachten Unterauslastung. Gesundheitseinrichtungen investieren in HEPA-Filtration und UV-Entkeimungszusätze, was die HLK-Ausgaben pro Quadratmeter erhöht. Umbauten im Gastgewerbe auf kanalfreie Mini-Split-Geräte begünstigen eine granulare Raumsteuerung, und der Einzelhandel verlagert sich auf sensorgesteuerte Klimatisierung, die den Energieverbrauch an den Besucherverkehr anpasst.

Geografische Analyse

Die Vereinigten Staaten hielten 2025 79,82 % der Umsätze und damit den Löwenanteil des nordamerikanischen Marktes für HLK-Geräte. Bevölkerungszuflüsse und höhere Kühlgradtage befeuern die Nachfrage im Sonnengürtel, während nördliche Bundesstaaten auf Kälteklima-Wärmepumpen umsteigen, die durch staatliche Elektrifizierungsgutschriften unterstützt werden. Fragmentierte staatliche Vorschriften erschweren nationale Produkteinführungen, belohnen jedoch agile regionale Akteure. Bundesanreize gemäß Abschnitt 25C und 179D bleiben entscheidend, obwohl ihre geplanten Auslaufphasen einen Teil der Nachfrage in das Fenster 2026–2028 vorziehen.

Mexiko ist die am schnellsten wachsende Region mit einem CAGR von 8,78 % bis 2031, da Nearshoring den Industriebau ankurbelt. Automobil- und Elektronikwerke in Nuevo León und Guanajuato spezifizieren Hochleistungsgeräte und Prozesskältemaschinen, was die dem Land zurechenbare Marktgröße des nordamerikanischen Marktes für HLK-Geräte aufbläht. Die Wohngebäudenachfrage konzentriert sich auf Mexiko-Stadt und Monterrey und tendiert aufgrund der Preissensibilität und kleinerer Wohnflächen zu kanalfreien Geräten. Die schrittweise Verschärfung der CONUEE-Effizienzlabels erhöht die Mindestspezifikationsniveaus, wenn auch uneinheitlich.

Kanada ist zwar der kleinste Beitragszahler, elektrifiziert die Heizung jedoch schnell aufgrund der CO₂-Bepreisung in British Columbia, Quebec und Nova Scotia. Kälteklima-Wärmepumpen qualifizieren sich für Rabatte von 5.600 CAD (4.100 USD), obwohl Programmunterbrechungen Volatilität in die Installateur-Pipelines einbringen. Die städtische Dichte in Toronto und Vancouver fördert Fernwärme, was die Umsätze mit Einzelgeräten dämpft, aber Servicemöglichkeiten rund um die Optimierung zentraler Anlagen eröffnet.

Wettbewerbslandschaft

Der Wettbewerb im nordamerikanischen Markt für HLK-Geräte bleibt mäßig fragmentiert. Carrier, Trane Technologies und Daikin monetarisieren massive installierte Basen durch IoT-gesteuerte Serviceverträge, die Ausfälle vorhersagen und proaktiv Teile einplanen, und wandeln so unregelmäßige Hardwareumsätze in stetige Cashflows um. Johnson Controls und Lennox folgen diesem Beispiel und schichten Cloud-Analysen auf veraltete Steuerungen, um Serviceangebote zu differenzieren.

Asiatische Marken wie Gree, Midea und LG unterbieten die Preise in der Kategorie der kanalfreien Mini-Split-Geräte und nutzen ihre Expertise im Bereich variabler Kältemittelfluss, um leichte Gewerbeaufträge zu gewinnen. Die Reaktion der etablierten Anbieter konzentriert sich auf Garantieverlängerungen, Schnelllieferprogramme und eine engere Integration mit Gebäudeautomationsprotokollen. Aufkommende Nischen umfassen vorgefertigte modulare HLK-Einheiten für schnelle Nachrüstungen, und die anpassbare Dachlinie von AAON bietet Lieferzeiten von 8 bis 12 Wochen und schlägt damit die Lieferzeiten größerer Wettbewerber von über 16 Wochen.

Der A2L-Übergang belohnt Originalhersteller, die schnell umschwenken können, Händler, die veraltete R-410A-Bestände abbauen müssen, und Serviceorganisationen, die Kältemittelumrüstungsarbeiten übernehmen und damit wiederkehrende Umsätze sichern. Die Verlagerung der Rechenzentrumskühlung hin zu Flüssigkeitskreisläufen bietet Spezialisten für industrielle Kühlung Möglichkeiten, Fuß zu fassen, und fordert traditionelle HLK-Anbieter heraus, komplementäre Technologien hinzuzufügen oder Partnerschaften einzugehen.

Marktführer der nordamerikanischen HLK-Gerätebranche

Johnson Controls International PLC

Daikin Industries Ltd

Lennox International Inc.

Electrolux AB

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Carrier Global Corporation verpflichtete sich zu einer Investition von 150 Millionen USD zur Erweiterung seines Werks in Monterrey, Mexiko, mit einer zusätzlichen Jahreskapazität von 200.000 Dach- und kanalfreien Einheiten, mit geplantem Abschluss Mitte 2027.

- Dezember 2025: Trane Technologies schloss die Übernahme einer Software-Plattform für gewerbliche HLK-Steuerungen ab und integrierte Cloud-Analysen und Nachfragesteuerung in seine Tracer-Suite.

- November 2025: Daikin Industries sicherte sich eine mehrjährige Halbleiterliefervereinbarung mit einem US-amerikanischen Chiphersteller, die eine vorrangige Zuteilung für drehzahlvariable Verdichterantriebe garantiert.

- Oktober 2025: Johnson Controls stellte A2L-fähige Dachgeräte mit R-454B und integrierten Leckageerkennungssensoren vor, die die aktualisierten ASHRAE-15- und NFPA-1-Vorschriften erfüllen.

- September 2025: Lennox International eröffnete ein 120-Millionen-USD-Wärmepumpenwerk in South Carolina mit einer zusätzlichen Jahreskapazität von 300.000 Kälteklima-Einheiten.

Berichtsumfang des nordamerikanischen Marktes für HLK-Geräte

Heizung, Lüftung und Klimatisierung (HLK) bezeichnet den Einsatz von Technologien zur Steuerung von Temperatur, Luftfeuchtigkeit und Luftqualität in geschlossenen Räumen. HLK-Geräte sorgen für thermischen Komfort und akzeptable Raumluftqualität sowohl in Innen- als auch in Fahrzeugumgebungen. Sie sind ein wichtiger Bestandteil von Wohngebäuden wie Einfamilienhäusern, Mehrfamilienhäusern, Hotels und Senioreneinrichtungen sowie von mittelgroßen bis großen Industrie- und Bürogebäuden wie Krankenhäusern, in denen sichere und gesunde Gebäudebedingungen hinsichtlich Temperatur und Luftfeuchtigkeit unter Verwendung von Außenluft geregelt werden.

Der Bericht über den nordamerikanischen Markt für HLK-Geräte ist segmentiert nach Gerätetyp (Heizungsgeräte, Lüftungsgeräte und Klimaanlagen), Installationstyp (Neubau sowie Nachrüstung und Austausch), Endnutzer (Wohngebäude, Gewerbe und Industrie), Gebäudetyp für Gewerbe (Bürogebäude, Gesundheitseinrichtungen, Gastgewerbe und Freizeit, Einzelhandelsgeschäfte und Einkaufszentren, Bildungseinrichtungen und Rechenzentren) sowie Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wert (USD) angegeben.

| Heizungsgeräte | Kessel und Öfen | |

| Wärmepumpen | ||

| Einzelraumheizgeräte | ||

| Lüftungsgeräte | Luftbehandlungsgeräte | |

| Luftfilter | ||

| Ventilatorkonvektoren | ||

| Luftbefeuchter und Luftentfeuchter | ||

| Klimaanlagen | Einzelklimageräte | Kanalgebundene Split-Geräte |

| Kanalfreie Mini-Split-Geräte | ||

| Verpackte Dachgeräte | ||

| Systeme mit variablem Kältemittelfluss | ||

| Raumklimageräte | ||

| Verpackte Endgeräte | ||

| Kältemaschinen | ||

| Neubau |

| Nachrüstung und Austausch |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Bürogebäude |

| Gesundheitseinrichtungen |

| Gastgewerbe und Freizeit |

| Einzelhandelsgeschäfte und Einkaufszentren |

| Bildungseinrichtungen |

| Rechenzentren |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Gerätetyp | Heizungsgeräte | Kessel und Öfen | |

| Wärmepumpen | |||

| Einzelraumheizgeräte | |||

| Lüftungsgeräte | Luftbehandlungsgeräte | ||

| Luftfilter | |||

| Ventilatorkonvektoren | |||

| Luftbefeuchter und Luftentfeuchter | |||

| Klimaanlagen | Einzelklimageräte | Kanalgebundene Split-Geräte | |

| Kanalfreie Mini-Split-Geräte | |||

| Verpackte Dachgeräte | |||

| Systeme mit variablem Kältemittelfluss | |||

| Raumklimageräte | |||

| Verpackte Endgeräte | |||

| Kältemaschinen | |||

| Nach Installationstyp | Neubau | ||

| Nachrüstung und Austausch | |||

| Nach Endnutzer | Wohngebäude | ||

| Gewerbe | |||

| Industrie | |||

| Nach Gebäudetyp (Gewerbe) | Bürogebäude | ||

| Gesundheitseinrichtungen | |||

| Gastgewerbe und Freizeit | |||

| Einzelhandelsgeschäfte und Einkaufszentren | |||

| Bildungseinrichtungen | |||

| Rechenzentren | |||

| Nach Land | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für HLK-Geräte in Nordamerika bis 2031 sein?

Es wird prognostiziert, dass die Gesamtausgaben 48,66 Milliarden USD erreichen werden, gegenüber 33,22 Milliarden USD im Jahr 2026, was einem CAGR von 7,93 % entspricht.

Welche Produktgruppe wächst am schnellsten?

Klimaanlagen, insbesondere kanalfreie Mini-Split-Geräte und Plattformen mit variablem Kältemittelfluss, wachsen bis 2031 mit einem CAGR von 8,64 %.

Warum übertrifft das gewerbliche Käufersegment die Wohngebäudenachfrage?

Gewerbliche Eigentümer streben nach Einhaltung der Raumluftqualitätsvorschriften und Einnahmen aus der Nachfragesteuerung von Versorgungsunternehmen, was das Segment auf einen CAGR von 8,81 % gegenüber dem langsameren Wachstum im Wohnbereich treibt.

Welche Rolle spielt Mexiko beim regionalen Wachstum?

Das Nearshoring der Fertigung treibt Mexiko auf einen CAGR von 8,78 %, den schnellsten unter den drei Ländern, mit starker Nachfrage nach Industriekältemaschinen und Luftbehandlungsgeräten.

Wie verändern A2L-Kältemittel die Austauschzyklen?

Steigende R-410A-Preise und neue Sicherheitsvorschriften verkürzen die Gerätelebenszyklen von 15 Jahren auf etwa 12 Jahre und beschleunigen damit die Austauschverkäufe.

Welche Unternehmen haben den größten Marktanteil?

Carrier, Trane Technologies, Daikin, Johnson Controls und Lennox halten zusammen etwa 55–60 % des regionalen Umsatzes, was auf eine mäßig konzentrierte Marktlandschaft hindeutet.

Seite zuletzt aktualisiert am: