Größe und Marktanteil des Europa-Klimaanlagenausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

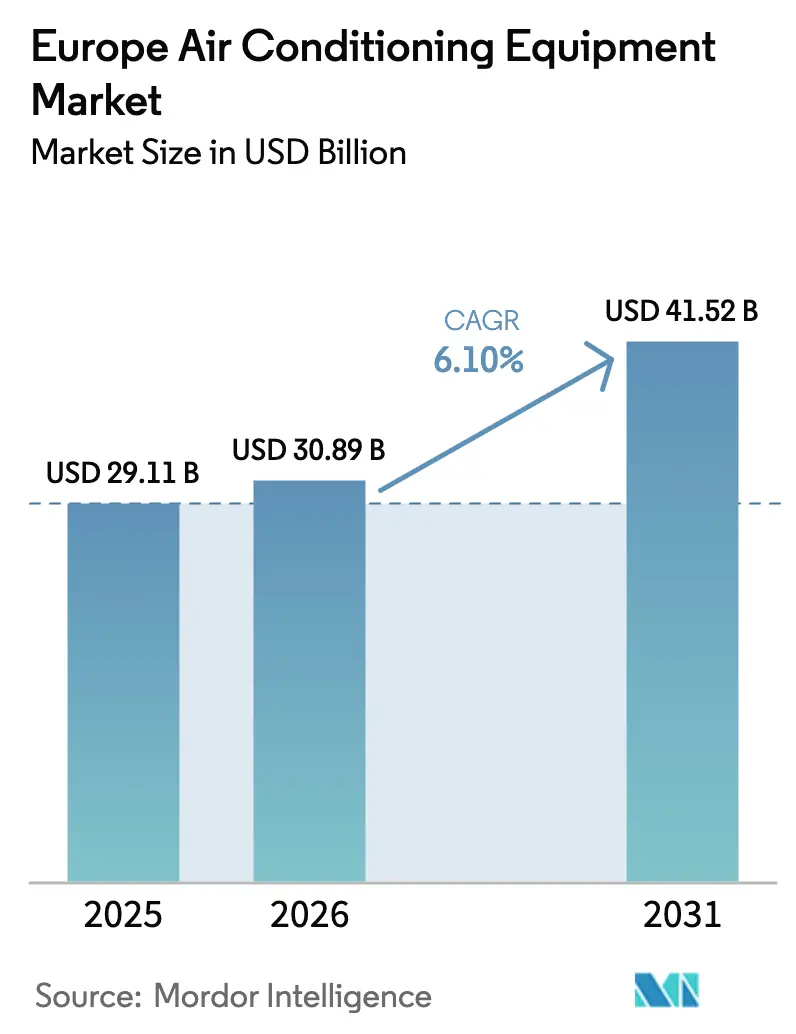

| Marktgröße im Basisjahr (2025) | 29.11 Milliarden US-Dollar |

| Marktgröße (2026) | 30.89 Milliarden US-Dollar |

| Marktgröße (2031) | 41.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

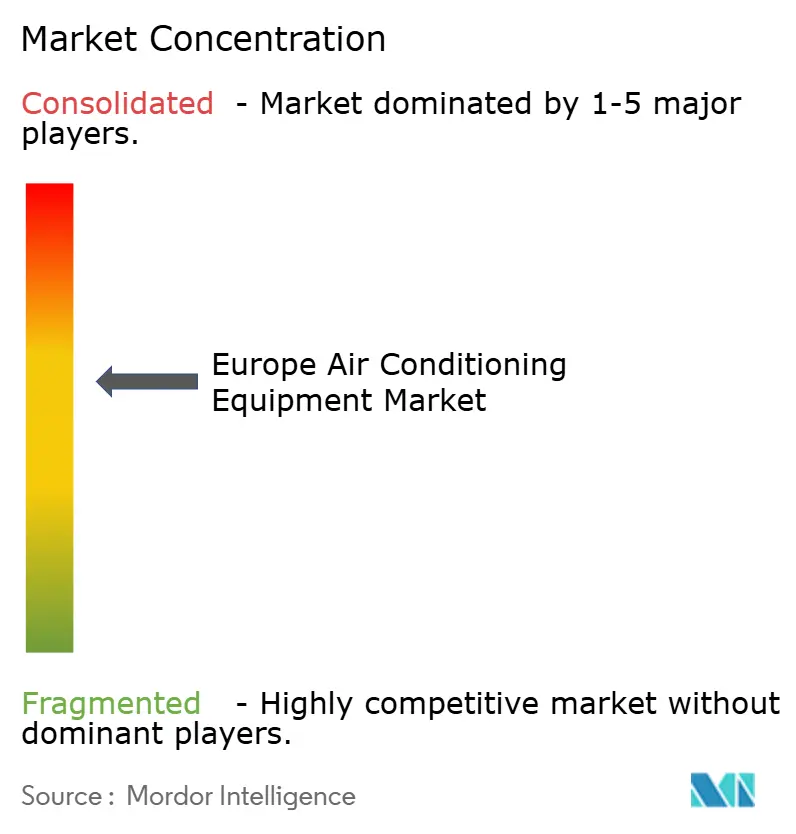

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa-Klimaanlagenausrüstungsmarkts durch Mordor Intelligence

Die Größe des Europa-Klimaanlagenausrüstungsmarkts wird im Jahr 2026 auf 30,89 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 29,11 Milliarden USD, mit Prognosen für 2031 von 41,52 Milliarden USD, wachsend mit einer CAGR von 6,1 % über den Zeitraum 2026–2031.

Die rasche politische Angleichung an den EU Green Deal, strengere F-Gas-Quoten und das REPowerEU-Ziel von 60 Millionen installierten Wärmepumpen bis 2030 schaffen ein Umfeld, in dem der Europa-Klimaanlagenausrüstungsmarkt energieeffiziente Technologien mit niedrigem Treibhauspotenzial (GWP) kontinuierlich begünstigt. Hersteller, die während des Jahres 2024 Produktlinien mit natürlichen Kältemitteln ausgebaut und die Kapazität für Inverter-Kompressoren gesichert haben, profitieren nun von kürzeren Lieferzeiten, einem Wettbewerbsvorteil bei öffentlichen Ausschreibungen und höheren durchschnittlichen Verkaufspreisen. Der Europa-Klimaanlagenausrüstungsmarkt profitiert zudem von einer Welle an Rechenzentrumsbau in FLAP-D-Knotenpunkten, kommunalen Hitzeinsel-Programmen in südlichen Hauptstädten und der wachsenden Beliebtheit von HVAC-als-Dienstleistung-Verträgen bei gewerblichen Facility-Managern. Der Direktvertrieb an Schlüsselkunden nimmt zu, da große gewerbliche Käufer bestrebt sind, Spezifikationspakete zu sichern, die bevorstehende SEER-Schwellenwerte erfüllen, ohne Umplanungen mitten im Projekt vornehmen zu müssen.

Wesentliche Erkenntnisse des Berichts

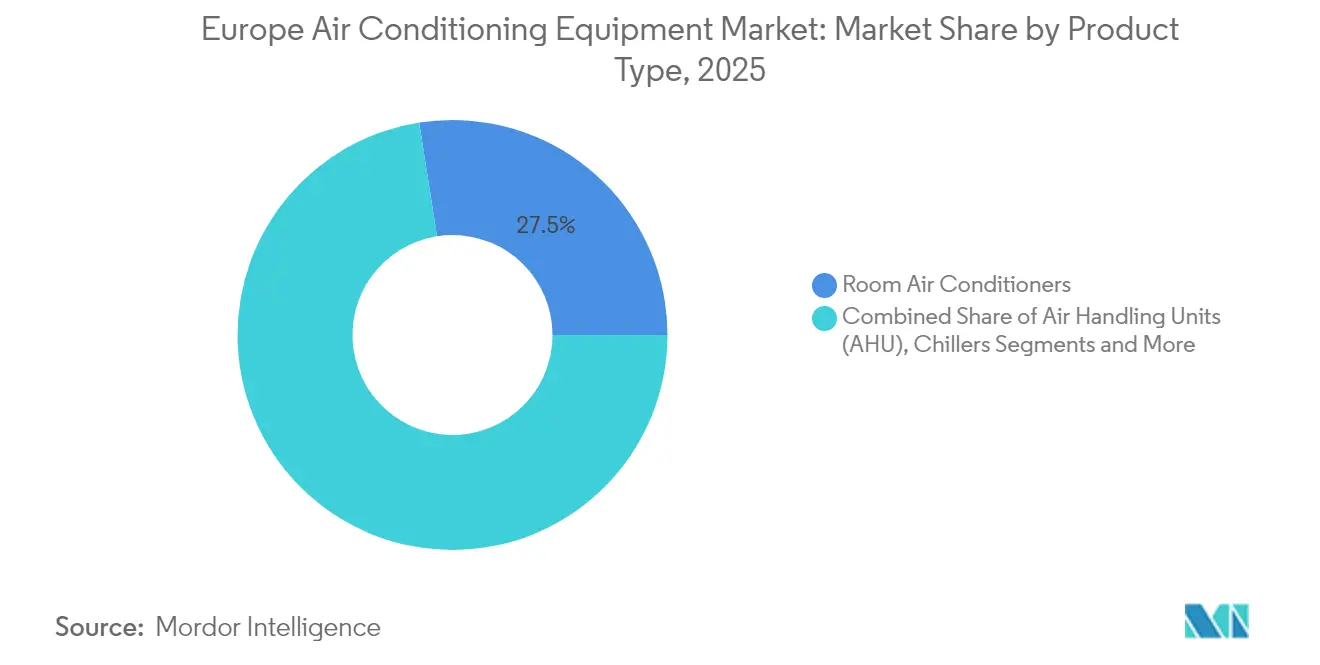

- Nach Produkttyp führten Einzelsplit-Systeme im Jahr 2025 mit einem Marktanteil von 27,48 % am Europa-Klimaanlagenausrüstungsmarkt, während Variable-Kältemittel-Durchfluss (VRF)-Systeme bis 2031 mit einer CAGR von 9,15 % expandieren.

- Nach Technologie kontrollierten Nicht-Inverter-Systeme im Jahr 2025 einen Marktanteil von 67,95 % am Europa-Klimaanlagenausrüstungsmarkt; die Inverter-Technologie verzeichnet bis 2031 die höchste CAGR von 8,85 %.

- Nach Geografie hatte Deutschland im Jahr 2025 einen Anteil von 17,12 % am Europa-Klimaanlagenausrüstungsmarkt, während Spanien mit einer CAGR von 8,15 % bis 2031 das schnellste Wachstum verzeichnet.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 42,05 % am Europa-Klimaanlagenausrüstungsmarkt auf den Wohnbereichssektor, während Rechenzentren mit einer CAGR von 10,65 % wachsen.

- Nach Vertriebskanal erfasste der indirekte Vertrieb im Jahr 2025 einen Marktanteil von 70,65 % am Europa-Klimaanlagenausrüstungsmarkt; der direkte Hersteller-zu-Schlüsselkunden-Vertrieb wächst mit einer CAGR von 9,25 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Europa-Klimaanlagenausrüstungsmarkt

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER EINFLUSS |

|---|---|---|---|

| Beschleunigter Wärmepumpenabsatz durch EU-REPower-Ziele | +1.8% | EU-weit, am stärksten in Deutschland, den Niederlanden und Dänemark | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Kältemitteln mit niedrigem GWP nach der F-Gas-Revision | +1.2% | EU-weit, insbesondere in Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Projekte zur Abschwächung der städtischen Wärmeinsel in Südeuropa | +0.9% | Spanien, Italien, Südfrankreich, Griechenland | Langfristig (≥ 4 Jahre) |

| Expansion von Rechenzentren in FLAP-D-Städten zur Förderung der Präzisionskühlung | +1.1% | Frankfurt, London, Amsterdam, Paris, Dublin | Mittelfristig (2–4 Jahre) |

| Welle der Energieeffizienz-Renovierung im Rahmen des EU Green Deal | +0.8% | EU-weit, am stärksten in Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| HVAC-als-Dienstleistung-Verträge gewinnen bei Facility-Managern an Bedeutung | +0.4% | Westeuropa, insbesondere Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wärmepumpenabsatz durch EU-REPower-Ziele

Die Vorgaben der Mitgliedstaaten konvergieren auf Wärmepumpen als primären Ersatz für Heizkessel auf fossiler Brennstoffbasis und treiben die jährlichen Installationen ab 2025 auf 6 Millionen Einheiten. Deutschland hat Wärmepumpen bereits 2024 in 76 % der neu genehmigten Wohngebäude zugelassen. Frankreich erhöht seine inländische Kapazität bis 2030 auf 1 Million Einheiten pro Jahr, unterstützt durch ermäßigte Mehrwertsteuer, Zuschussfinanzierung und beschleunigte Genehmigungsverfahren. Die Wärmepumpen-Beschleunigungsplattform der Europäischen Kommission synchronisiert die Anreizstrukturen und gibt Herstellern eine beispiellose Nachfragesichtbarkeit, die mehrjährige Investitionsentscheidungen verankert. Da sich der Europa-Klimaanlagenausrüstungsmarkt auf hybride Heiz-Kühl-Geräte ausrichtet, gewinnen Lieferanten mit vertikal integrierter Kompressor- und Steuerungsproduktion den größten Einfluss.[1]Clean Energy Wire, „Drei von vier neuen deutschen Gebäuden, die 2023 genehmigt wurden, werden mit einer Wärmepumpe ausgestattet”, cleanenergywire.org

Steigende Nachfrage nach Kältemitteln mit niedrigem GWP nach der F-Gas-Revision

Die Verordnung (EU) 2024/573 verbietet ab 2025 Kältemittel mit einem GWP > 750 in neuen Wärmepumpensystemen. Die Hersteller haben schnell reagiert: Daikin hat CO₂-VRV-Linien für Einzelhandelsformate eingeführt, und Mitsubishi Heavy Industries hat R-32-Systeme mit einem GWP von 675 auf den Markt gebracht. Die Quotenkürzung von 42,9 Millionen Tonnen CO₂-Äquivalent im Jahr 2025 auf 9 Millionen Tonnen bis 2032 verknappt das HFKW-Angebot und beschleunigt die Einführung von Propan- und CO₂-Alternativen. Serviceanbieter-Netzwerke investieren nun in die Weiterqualifizierung von Technikern für den Umgang mit brennbaren A3-Kältemitteln, was die Aftermarket-Märkte weiter professionalisiert und die Markentreue im Europa-Klimaanlagenausrüstungsmarkt stärkt.

Projekte zur Abschwächung der städtischen Wärmeinsel in Südeuropa

Städte wie Toulouse, Sevilla und Athen stellen kommunale Budgets für großflächige Beschattungsmaßnahmen, Baumpflanzungen und klimaangepasste Infrastruktur bereit. Toulouse' Programm „+fraiche” reserviert 10 Millionen EUR, um 100.000 Bäume zu pflanzen und öffentliche Gebäude mit energieeffizienter Kühlung nachzurüsten. Diese Initiativen führen zu neuen Aufträgen für drehzahlgeregelte Dachgeräte, die Komfort bieten, ohne die Stromspitzen zu erhöhen. Der Europa-Klimaanlagenausrüstungsmarkt findet daher eine stetige Pipeline öffentlicher Ausschreibungen, die saisonale Effizienz und geräuscharmen Betrieb in dichten städtischen Kernen priorisieren.

Expansion von Rechenzentren in FLAP-D-Städten zur Förderung der Präzisionskühlung

Leistungsstarke KI-Workloads verbreiten sich in Frankfurt, London, Amsterdam, Paris und Dublin und treiben die Rechendichteziele über 100 kW pro Rack. Betreiber wie Equinix haben Wärmeexport-Programme gestartet, die Abwärme für kommunale Schwimmbäder und Fernwärmenetze nutzen. Dieses Modell treibt die Nachfrage nach Hochhub-Kältemaschinen mit niedrigem GWP und Rear-Door-Wärmetauschern. Für Lieferanten bietet der Europa-Klimaanlagenausrüstungsmarkt zweistelliges Wachstum, da die Präzisionskühlung bis zu 35 % der Betriebskosten von Rechenzentren ausmacht, was Effizienzgewinne finanziell attraktiv macht.

Auswirkungsanalyse der Hemmnisse*

| HEMMNISSE | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER EINFLUSS |

|---|---|---|---|

| Strenge Mindestanforderungen an den saisonalen Energieeffizienzgrad (SEER) erhöhen die Kosten | -0.7% | EU-weit, insbesondere Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei Kompressoren und Mikrochips | -0.9% | Globale Auswirkungen, am stärksten in der osteuropäischen Fertigung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für den Umgang mit Kältemitteln mit niedrigem GWP | -0.6% | EU-weit, am akutesten in Nord- und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Rebound-Energieverbrauchs schränken den Subventionsumfang ein | -0.4% | Südeuropa, insbesondere Spanien, Italien, Griechenland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Mindestanforderungen an den saisonalen Energieeffizienzgrad (SEER) erhöhen die Kosten

Die Ökodesign-Vorschriften erfordern nun Effizienzprüfungen unter realen Bedingungen anstelle statischer Laborwerte, eine Änderung, die die Systementwicklungskosten um 7–10 % erhöht. Kleinere OEM-Hersteller haben Schwierigkeiten, zusätzliche Forschungs- und Entwicklungskosten sowie Zertifizierungen zu finanzieren, was zu einer Konsolidierung führt und die Modellauswahl in den Einstiegssegmenten des Europa-Klimaanlagenausrüstungsmarkts potenziell verringert. Strengere Gebäudecodes komprimieren zudem die Amortisationszeiten und verzögern einige Ersatzentscheidungen bei preissensiblen Hauseigentümern.[2]REHVA, „Anforderungen an die saisonale Effizienz von Klimageräten”, rehva.eu

Lieferkettenunterbrechungen bei Kompressoren und Mikrochips

Engpässe bei Stahl, Kupfer und Halbleiter-Steuerungen haben die Lieferzeiten verlängert, insbesondere für drehzahlgeregelte Kompressoren. Das Zylinderangebot für A2L-Kältemittel R-454B und R-32 verknappt sich Anfang 2025 und erzwang Terminverschiebungen bei großen gewerblichen Projekten. Während Tier-1-Hersteller in regionalisierte Beschaffung und vertikale Integration investieren, sehen sich Marken der mittleren Preisklasse mit Zuteilungsrisiken konfrontiert, die ihre Skalierungsfähigkeit im Europa-Klimaanlagenausrüstungsmarkt einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: VRF-Systeme treiben Premium-Wachstum

Raumklimageräte hielten im Jahr 2025 einen Marktanteil von 27,48 % am Europa-Klimaanlagenausrüstungsmarkt und dominieren weiterhin den Ersatzbedarf in kleinen Wohn- und leichten Gewerbebereichen. VRF-Konfigurationen, die zwar von einer niedrigeren Basis ausgehen, verzeichnen bis 2031 eine CAGR von 9,15 %, da sie gleichzeitiges Heizen und Kühlen mit Teillasteffizienz bieten, die Gebäudeeigentümern hilft, die EPBD-Ziele zu erfüllen. Einzelhandelsketten setzen auf Multi-Split-Designs, um begrenzten Fassadenraum zu optimieren, während Dachpaketeinheiten im Einzelhandel außerhalb der Städte und in der Logistik bevorzugt werden. Hersteller passen VRF-Linien an Propan und CO₂ an, um F-Gas-Quotenrisiken zu mindern und sich durch Nachhaltigkeitsnachweise zu differenzieren.

Der Wettbewerbsfokus des Segments verlagert sich auf die Interoperabilität von Steuerungen und Ferndiagnose. Integrierte Gebäudemanagementsystem-Funktionen ermöglichen es Energiemanagern, die Nutzung durch Mieter zu visualisieren und Sollwerte fein abzustimmen – eine Fähigkeit, die die Kundenbindungsraten in HVAC-als-Dienstleistung-Verträgen erhöht. Portable Spot-Kühler dienen Nischenanforderungen wie Notfallreaktionen und Veranstaltungsorten, insbesondere bei schweren Hitzewellen in südlichen Hauptstädten. Thermische Speicherzusätze verlängern den nächtlichen erneuerbaren Überschuss in die Spitzenkühlzeiten am Tag und unterstreichen die Ausrichtung des Europa-Klimaanlagenausrüstungsmarkts auf übergeordnete Netzausgleichsziele.

Nach Technologie: Inverter-Einführung beschleunigt Effizienzgewinne

Nicht-Inverter-Geräte hielten im Jahr 2025 einen Marktanteil von 67,95 % am Europa-Klimaanlagenausrüstungsmarkt, hauptsächlich in preisgünstigen Wohnbereichskanälen. Inverter-Lösungen expandieren jedoch mit einer CAGR von 8,85 %, da sinkende Komponentenkosten die Lücke beim Anschaffungspreis schließen. Frequenzumrichter reduzieren den Anlaufstrom, ermöglichen eine kleinere elektrische Infrastruktur und eröffnen Nachrüstmöglichkeiten in Gebäuden unter Denkmalschutz mit begrenzter Anschlusskapazität. Versorgungsrabatt-Programme, die saisonale Effizienz belohnen, verlagern die Beschaffung weiter in Richtung Inverter-Designs.

Hersteller integrieren KI-basierte prädiktive Algorithmen, die die Kompressorgeschwindigkeit basierend auf Belegung und Wettervorhersagen anpassen. Diese Software-Schicht verbessert das Wertversprechen des Europa-Klimaanlagenausrüstungsmarkts von reiner Hardware zu datengesteuerten Dienstleistungen. Zuverlässigkeitsbedenken, die einst die Inverter-Einführung behinderten, schwinden, da kältemittelgekühlte Leistungselektronik im Feldbetrieb eine MTBF-Leistung von 50.000 Stunden unter Beweis stellt.

Nach Kühlleistung: Systeme mittlerer Leistungsklasse erfassen gewerbliche Nachfrage

Systeme mit einer Leistung von >15–20 kW entsprechen am besten den Kühllasten kleiner Bürogebäude und Supermärkte und schaffen einen idealen Mittelweg für Lieferanten, die Kosten und Komplexität ausbalancieren. Die ≤8-kW-Klasse dominiert den Neubau von Wohnhäusern, gefördert durch Anreize, die mit dem Gebäudeenergiegesetz in Deutschland verknüpft sind. Eine typische Luft-Luft-Wärmepumpe dieser Klasse deckt sowohl komfortables Kühlen als auch die primäre Heizung ab und beschleunigt die Wärmepumpendurchdringungsrate im Europa-Klimaanlagenausrüstungsmarkt. Geräte >20 kW unterstützen Rechenzentrums-, Krankenhaus- und Produktionsanwendungen, bei denen Redundanz und Präzisionssteuerungsspezifikationen eine Premiumpreisgestaltung rechtfertigen.

Die Integration von Energiespeicherung nimmt im >8–15-kW-Bereich zu, was Prosumenten ermöglicht, Solarüberschüsse in Kaltwasser- oder Latentwärmespeichertanks zu speichern. Die Funktion senkt die Spitzenlastgebühren im Netz und steht im Einklang mit der Berichterstattung zur EU-Taxonomie-Konformität, was der Adoptionskurve des Europa-Klimaanlagenausrüstungsmarkts einen finanziellen Anreiz verleiht.

Nach Kältemitteltyp: Natürliche Kältemittel gewinnen regulatorischen Schwung

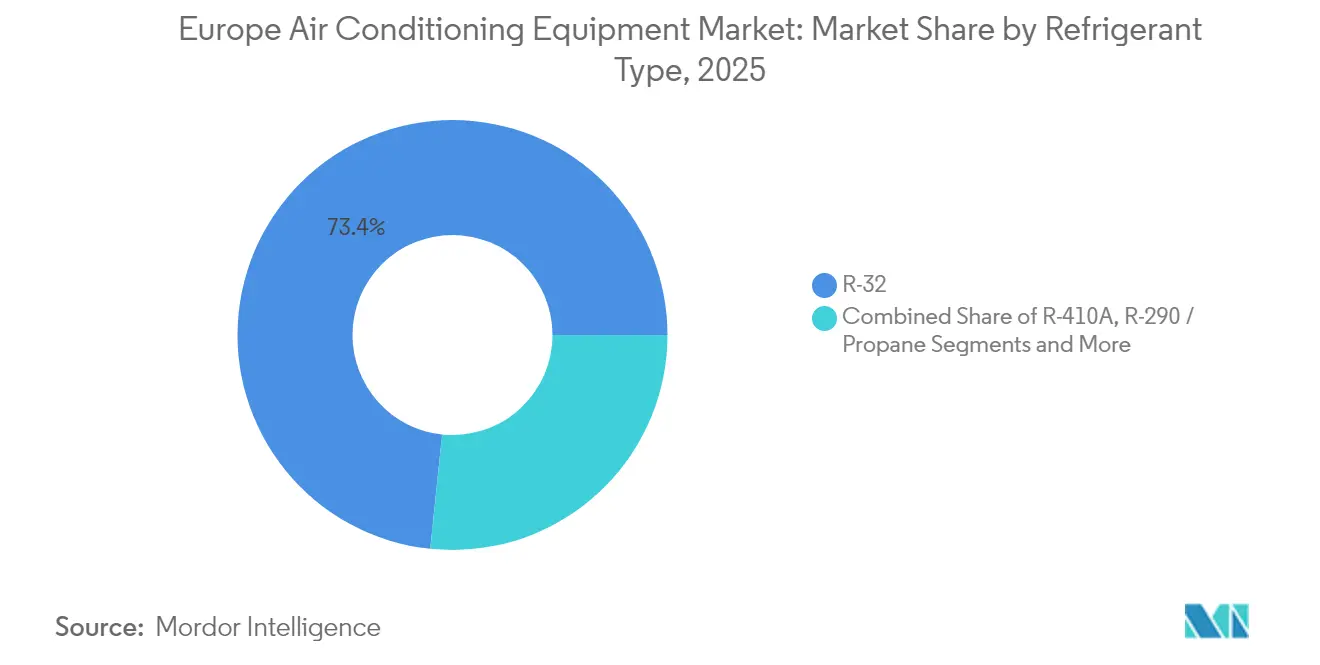

R-410A ist im Altbestand weit verbreitet, ist jedoch ab 2025 aus Neuinstallationen ausgeschlossen. R-32 wirkt als Übergangslösung und bietet ein um 68 % niedrigeres GWP und erfüllt gleichzeitig die Sicherheitsklasse A2L. Propan (R-290) kommt in monoblock-Wohnbereichs-Wärmepumpen zum Einsatz, dank ladungsbegrenzender Designs, die die Aktualisierungen von IEC60285 erfüllen. CO₂ (R-744) gewinnt schnell an Bedeutung in Supermarkt- und Lager-VRF-Netzwerken, da sein GWP von 1 die Ausstiegtabellen vollständig umgeht. Hydrofluorolefin-Gemische wie R-1234yf bedienen Nischen-Kältemaschinen-Nachrüstungen, bei denen Entflammbarkeitsbeschränkungen gelten.

Die Anforderungen an die Technikerqualifikation für brennbare Kältemittel erweitern die Schulungsnachfrage im gesamten Service-Ökosystem. Hersteller, die eigene Akademien betreiben, gewinnen Marktanteile, indem sie Installationsfehler und Garantieansprüche reduzieren und die Markenpräferenz im Europa-Klimaanlagenausrüstungsmarkt stärken.

Nach Endnutzer: Rechenzentren entwickeln sich zum Wachstumsmotor

Wohngebäude repräsentieren im Jahr 2025 immer noch 42,05 % der Größe des Europa-Klimaanlagenausrüstungsmarkts, getragen durch Renovierungssubventionen und die Verbraucherpräferenz für integrierte Heiz-Kühl-Geräte. Rechenzentren verzeichnen eine CAGR von 10,65 %, da KI-Workloads die Rack-Dichten und kontinuierliche thermische Lasten antreiben. Einzel- und Co-Working-Flächen suchen nach flexiblen Mehrzonensystemen, die schwankende Belegung verfolgen. Gesundheitseinrichtungen verschärfen Filtrations- und Feuchtigkeitskontrolle, um die Infektionsschutzstandards zu erfüllen, was Luftbehandlungs-Upgrades zu einer wiederkehrenden Haushaltsposition macht. Industrielle Prozesskunden wie Lebensmittel- und Pharmabetriebe erfordern Temperaturstabilität innerhalb von ±1 °C und treiben die Nachfrage nach Scroll- und Kreiselpumpen-Kältemaschinen mit schnellen Reaktionszeiten.

Hospitality-Betreiber nutzen Inverter-Wärmepumpen, um Betriebskosten zu senken und unternehmensbezogene Nachhaltigkeitsziele zu erfüllen, wodurch die Vermögensbewertungen im Rahmen von Grüne-Anleihen-Rahmenbedingungen verbessert werden. Der heterogene Anforderungssatz schafft Raum für spezialisierte OEM-Hersteller und stellt gleichzeitig sicher, dass Tier-1-Anbieter mit breitem Portfolio im gesamten Europa-Klimaanlagenausrüstungsmarkt Querverkäufe tätigen können.

Geografische Analyse

Deutschland führt den Europa-Klimaanlagenausrüstungsmarkt mit einem Umsatzanteil von 17,12 % im Jahr 2025 an, verankert durch aggressive Bundesfördermaßnahmen und das Gebäudeenergiegesetz, das 65 % erneuerbare Energie in neuen Heizsystemen vorschreibt. Das BAFA-Programm hat rund 5.200 hocheffiziente Kühlprojekte gefördert und durchschnittliche Energieeinsparungen von 40 % erzielt. Dieses Ökosystem unterstützt ein robustes Installateurnetzwerk und sichert die Auftragstransparenz für Hersteller.

Südeuropa verzeichnet das schnellste Wachstum. Spanien, das mit einer CAGR von 8,15 % expandiert, skaliert Nachrüstungen von Wohnbereichs-Wärmepumpen und kommunale Kühldachprogramme zur Eindämmung des mediterranen Hitzestresses. Italiens Ecobonus- und Superbonus-Steuergutschriften beflügeln Gesamtgebäude-Renovierungen, bei denen Luft-Wasser-Wärmepumpen häufig in Fassadenmodernisierungen integriert sind. Strategien zur Abschwächung der städtischen Wärmeinsel fügen inkrementelle Nachfrage nach Präzisions-Dacheinheiten und Fernkältenetzen hinzu und stärken zweistellige Wachstumsaussichten im Europa-Klimaanlagenausrüstungsmarkt. Nordische Länder zeigen eine frühe Einführung von Kälteklima-Wärmepumpentechnologie. Dänemarks Wärmepumpen-Pool bietet Subventionen von 17.000–27.000 DKK pro System und katalysiert ländliche Brennstoffwechsel-Projekte. Polen entwickelt sich unterdessen zu einem Fertigungsknoten: Airas EUR 300 Millionen schwere Fabrik in Breslau wird 500.000 Einheiten jährlich produzieren und die Lieferzeiten nach Mittel- und Osteuropa verkürzen. Solche regionalen Angebotsergänzungen verleihen dem breiteren Europa-Klimaanlagenausrüstungsmarkt Widerstandsfähigkeit gegenüber globalen Logistikunterbrechungen.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Europa-Klimaanlagenausrüstungsmarkt ist mäßig konsolidiert, wobei Skalenvorteile durch regulatorische und lieferkettenbezogene Komplexität verstärkt werden. Samsungs Erwerb von FläktGroup für 1,5 Milliarden EUR festigt seine Präsenz in der Präzisionskühlung und verschafft ihm einen tieferen Zugang zu Rechenzentrums-Endnutzern. Boschs Übernahme des Wohnbereichs-HVAC-Arms von Johnson Controls-Hitachi für 8,1 Milliarden USD verdoppelt nahezu seinen Segmentumsatz und erweitert die Inverter-Wärmepumpenkapazität in der Region. Diese Schritte verringern das Feld der mittelgroßen unabhängigen Anbieter und beschleunigen die plattformbasierte Produktrationalisierung.

Die technologische Differenzierung konzentriert sich auf Kältemittel mit niedrigem GWP und intelligente Steuerungs-Stacks. Daikin hat CO₂-VRV-Systeme eingeführt, was signalisiert, dass natürliche Kältemittel nun mehrteilige Architekturen antreiben können, die traditionell für HFKW reserviert waren. Mitsubishi Heavy Industries nutzt die R-32-Einführung, um Leistung mit regulatorischer Konformität in Einklang zu bringen. Lieferanten mit proprietären Kompressoren und eigener Elektronik sichern sich gegen Chip-Engpässe ab, die die Lieferzuverlässigkeit anderer Marktteilnehmer im Europa-Klimaanlagenausrüstungsmarkt beeinträchtigen.

Die Servicekompetenz ist ein entscheidendes Wettbewerbsfeld. Panasonics Übernahme des in Polen ansässigen Unternehmens Area Cooling erweitert regionale Service-Hubs, während Daikins Übernahme von Kylslaget und BKF Klima die nordische Schulungsinfrastruktur stärkt. OEM-Hersteller, die die Installateurzertifizierung mit Garantieklassen verknüpfen, sichern sich annuitätenähnliche Einnahmen und sammeln Betriebsdaten, die in die Produktentwicklung einfließen und Vorteile für Erstanbieter im Europa-Klimaanlagenausrüstungsmarkt stärken.

Führende Unternehmen der Europa-Klimaanlagenausrüstungsbranche

Daikin Industries Limited

Carrier Global Corporation

Johnson Controls–Hitachi Air Conditioning

Mitsubishi Electric Corporation

Panasonic Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Samsung Electronics schloss die Übernahme von FläktGroup für 1,5 Milliarden EUR ab, die größte HVAC-Akquisition des Unternehmens seit acht Jahren, und positioniert Samsung damit, um von der wachsenden Nachfrage nach Rechenzentrumskühlung durch die Expansion der KI-Infrastruktur zu profitieren.

- März 2025: Daikin Europe stellte auf der ISH 2025 seine Altherma-Wärmepumpen-Luft-Wasser-Serie der vierten Generation vor, die mit dem natürlichen Kältemittel R-290 betrieben wird und auf dem Erfolg von über 1,3 Millionen in Europa verkauften Einheiten aufbaut.

- Februar 2025: Der Europäische Wärmepumpenverband startete ein umfassendes Projekt zur Sicherheitsleitlinie für Kältemittel, um die Schulungsanforderungen für Techniker im Umgang mit Kältemitteln mit niedrigem GWP zu adressieren und auf branchenweite Fachkräftemangel zu reagieren.

- Dezember 2024: Mitsubishi Electric kündigte eine Investition von 143,5 Millionen USD an, um seine Fabrik in Maysville, Kentucky, für die Produktion drehzahlgeregelter Kompressoren umzurüsten, wobei der Fertigungsbeginn für Oktober 2027 geplant ist.

Umfang des Europa-Klimaanlagenausrüstungsmarkt-Berichts

Der Europa-Klimaanlagenausrüstungsmarkt ist segmentiert nach Typ (Einzelsplit-/Mehrsplit-Systeme, VRF, Luftbehandlungsgeräte, Kältemaschinen, Ventilatoren), nach Endnutzer (Wohnbereich, Gewerbe, Industrie) und nach Land. Die Studie analysiert ferner die Gesamtauswirkungen von COVID-19 auf die nachfrageseitigen Marktdynamiken und das Ökosystem kurzfristig und mittelfristig. Die jüngsten Veränderungen im Handelsszenario werden in der Studie ebenfalls analysiert.

| Raumklimageräte | Fenster-/Wandgeräte |

| Portable Spot-Kühler | |

| Einzelsplit-Systeme | |

| Mehrsplit-Systeme | |

| Variable-Kältemittel-Durchfluss (VRF)-Systeme | |

| Dachpaketeinheiten | |

| Luftbehandlungsgeräte (AHU) | |

| Kältemaschinen | Kreiselpumpen |

| Schraubenkompressions-Kältemaschinen | |

| Scrollkompressions-Kältemaschinen | |

| Ventilatoren und Lüftungsgeräte | |

| Sonstige (Verdunstungskühler, Thermalspeicher usw.) |

| Weniger als 8 kW |

| 8–15 kW |

| 15–20 kW |

| Mehr als 20 kW |

| R-32 |

| R-410A |

| R-290 / Propan |

| CO₂ (R-744) |

| Hydrofluorolefin (HFO-1234yf/ze) |

| Inverter |

| Nicht-Inverter |

| Wohnbereich | |

| Gewerbe | Büros und Co-Working-Flächen |

| Hospitality (Hotels, Resorts) | |

| Gesundheitseinrichtungen | |

| Einzel- und Einkaufszentren | |

| Rechenzentren | |

| Industrie | Lebensmittel- und Getränkeverarbeitung |

| Pharmazeutika und Reinräume |

| Direkt (Hersteller an Schlüsselkunden) |

| Indirekt (Händler / Installateure / E-Commerce) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Nordische Länder (Schweden, Dänemark, Norwegen, Finnland) |

| Übriges Europa |

| Nach Produkttyp | Raumklimageräte | Fenster-/Wandgeräte |

| Portable Spot-Kühler | ||

| Einzelsplit-Systeme | ||

| Mehrsplit-Systeme | ||

| Variable-Kältemittel-Durchfluss (VRF)-Systeme | ||

| Dachpaketeinheiten | ||

| Luftbehandlungsgeräte (AHU) | ||

| Kältemaschinen | Kreiselpumpen | |

| Schraubenkompressions-Kältemaschinen | ||

| Scrollkompressions-Kältemaschinen | ||

| Ventilatoren und Lüftungsgeräte | ||

| Sonstige (Verdunstungskühler, Thermalspeicher usw.) | ||

| Nach Kühlleistung (kW) | Weniger als 8 kW | |

| 8–15 kW | ||

| 15–20 kW | ||

| Mehr als 20 kW | ||

| Nach Kältemitteltyp | R-32 | |

| R-410A | ||

| R-290 / Propan | ||

| CO₂ (R-744) | ||

| Hydrofluorolefin (HFO-1234yf/ze) | ||

| Nach Technologie | Inverter | |

| Nicht-Inverter | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Büros und Co-Working-Flächen | |

| Hospitality (Hotels, Resorts) | ||

| Gesundheitseinrichtungen | ||

| Einzel- und Einkaufszentren | ||

| Rechenzentren | ||

| Industrie | Lebensmittel- und Getränkeverarbeitung | |

| Pharmazeutika und Reinräume | ||

| Nach Vertriebskanal | Direkt (Hersteller an Schlüsselkunden) | |

| Indirekt (Händler / Installateure / E-Commerce) | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordische Länder (Schweden, Dänemark, Norwegen, Finnland) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Europa-Klimaanlagenausrüstungsmarkts?

Die Größe des Europa-Klimaanlagenausrüstungsmarkts beläuft sich im Jahr 2026 auf 30,89 Milliarden USD und wird bis 2031 voraussichtlich auf 41,52 Milliarden USD mit einer CAGR von 6,1 % steigen.

Welche Produktkategorie führt beim Marktanteil?

Einzelsplit-Systeme halten den größten Anteil mit einem Marktanteil von 27,48 % am Europa-Klimaanlagenausrüstungsmarkt im Jahr 2025, was ihre Beliebtheit in Wohn- und kleinen Gewerbebereichen widerspiegelt.

Warum wachsen VRF-Systeme schneller als andere Produkte?

VRF-Systeme wachsen mit einer CAGR von 9,15 %, da sie zonenspezifische Steuerung bieten und strengere Effizienzziele erfüllen, was sie für Büros, Einzelhandel und gemischt genutzte Gebäude attraktiv macht.

Wie beeinflusst die Regulierung die Kältemittelauswahl?

Die EU-Verordnung 2024/573 verbietet ab 2025 neue Systeme mit Kältemitteln mit einem GWP > 750, was die rasche Einführung von R-32, Propan und CO₂ im Europa-Klimaanlagenausrüstungsmarkt vorantreibt.

Welches Endnutzersegment weist die höchste Wachstumsrate auf?

Rechenzentren expandieren bis 2031 mit einer CAGR von 10,65 % aufgrund steigender KI-Workloads, die hochdichte Präzisionskühlungslösungen erfordern.

Welche Rolle spielen Wärmepumpen-Fördermaßnahmen für die Marktdynamik?

Nationale Fördergelder und ermäßigte Mehrwertsteuer, kombiniert mit der EU-Wärmepumpen-Beschleunigungsplattform, senken die Eigentumskosten deutlich und beschleunigen die Einführung von Wärmepumpen im Wohnbereich und Gewerbe.

Seite zuletzt aktualisiert am: