Marktgröße und Marktanteil für HLK-Geräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

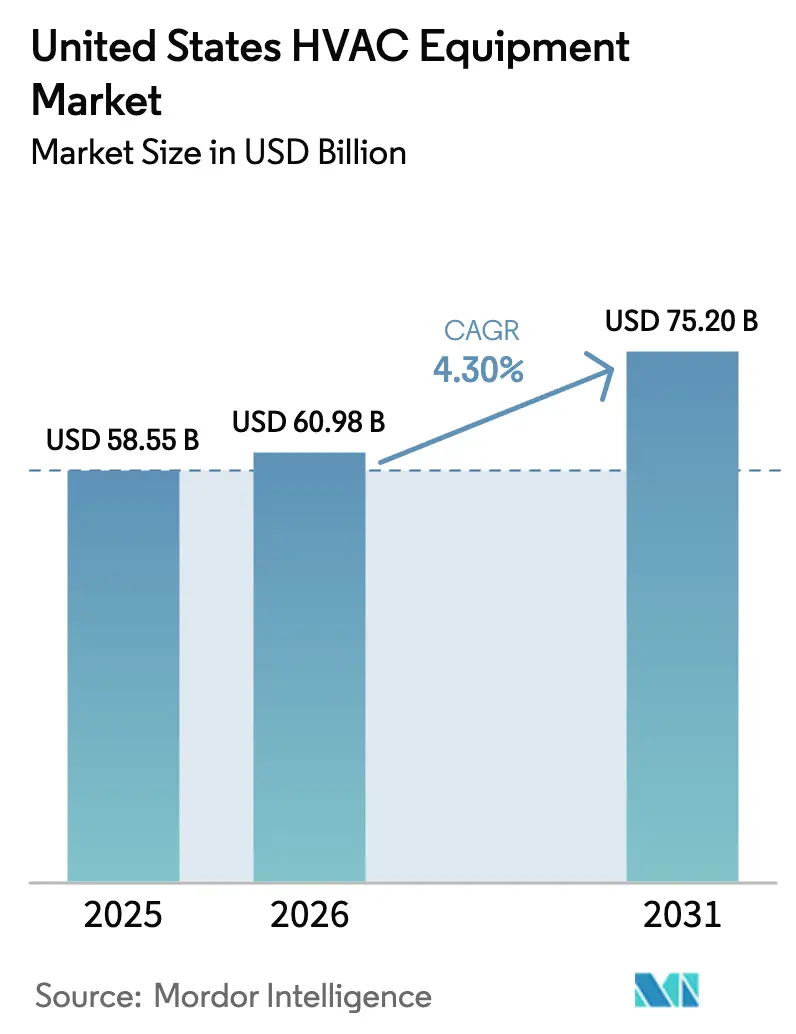

| Marktgröße im Basisjahr (2025) | 58.55 Milliarden US-Dollar |

| Marktgröße (2026) | 60.98 Milliarden US-Dollar |

| Marktgröße (2031) | 75.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.30% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für HLK-Geräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für HLK-Geräte in den Vereinigten Staaten wurde im Jahr 2025 auf 58,55 Milliarden USD geschätzt und wird voraussichtlich von 60,98 Milliarden USD im Jahr 2026 auf 75,20 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,30 % während des Prognosezeitraums (2026–2031).

Starke bundesstaatliche Elektrifizierungspolitiken, die rasch alternden installierten Systeme und die Verbreitung von Gebäudeautomation konvergieren, um die Nachfrage sowohl im Wohn- als auch im Gewerbebereich zu steigern. Durch den Inflation Reduction Act (IRA) geschaffene Wärmepumpenanreize haben begonnen, den Absatz in Regionen, die einst von der Beheizung mit fossilen Brennstoffen dominiert wurden, von Gasöfen wegzulenken.[1]U.S. Department of Energy, „Wärmepumpentechnologien”, energy.gov Gleichzeitig beschleunigt die nationale Kältemittelabstufung die Obsoleszenz von Geräten und bringt hocheffiziente Plattformen mit niedrigem Treibhauspotenzial an die Spitze der Hersteller-Roadmaps. Netzinteraktive Steuerungen, Software für vorausschauende Wartung und Versorgungsrabatte verstärken weiterhin Premiumisierungstrends, während der Fachkräftemangel eine natürliche Obergrenze für die jährliche Umrüstungsrate des installierten Bestands setzt.

Wichtigste Erkenntnisse des Berichts

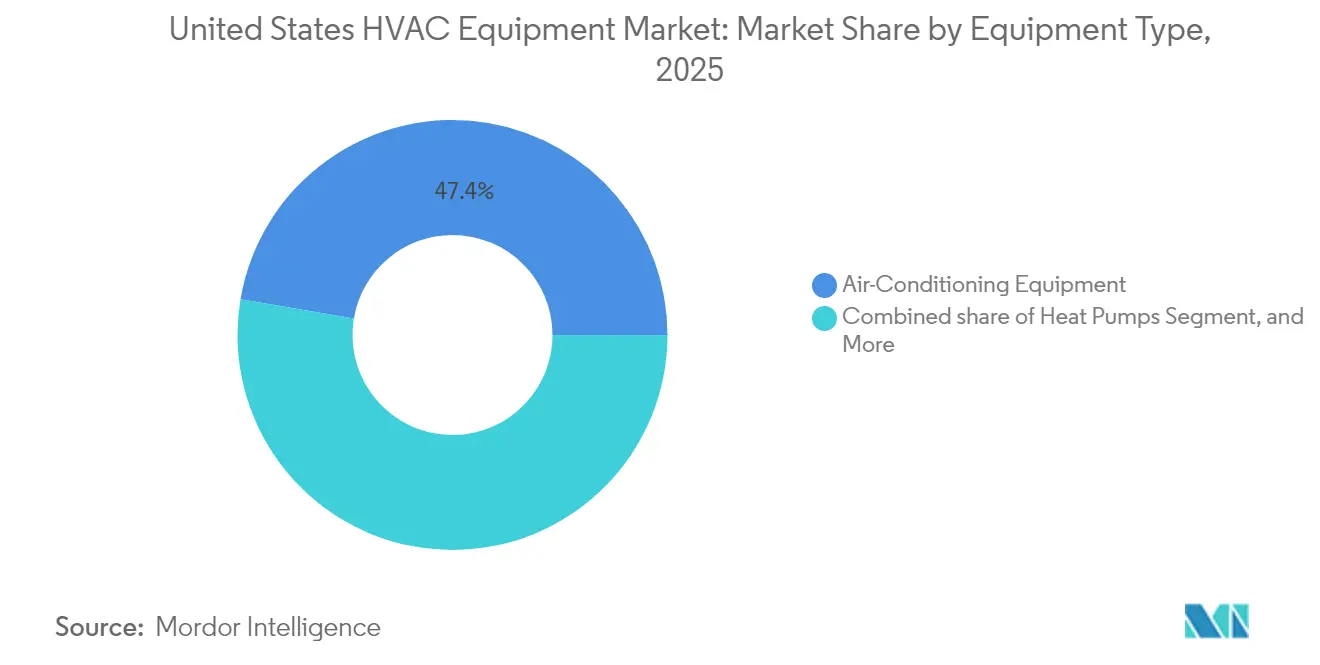

- Nach Gerätetyp erfassten Klimageräte im Jahr 2025 einen Marktanteil von 47,35 % am Markt für HLK-Geräte in den Vereinigten Staaten; Wärmepumpen werden voraussichtlich bis 2031 mit einer CAGR von 6,21 % wachsen.

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 45,68 % an der Marktgröße für HLK-Geräte in den Vereinigten Staaten, während gewerbliche Anwendungen bis 2031 mit einer CAGR von 5,84 % voranschreiten.

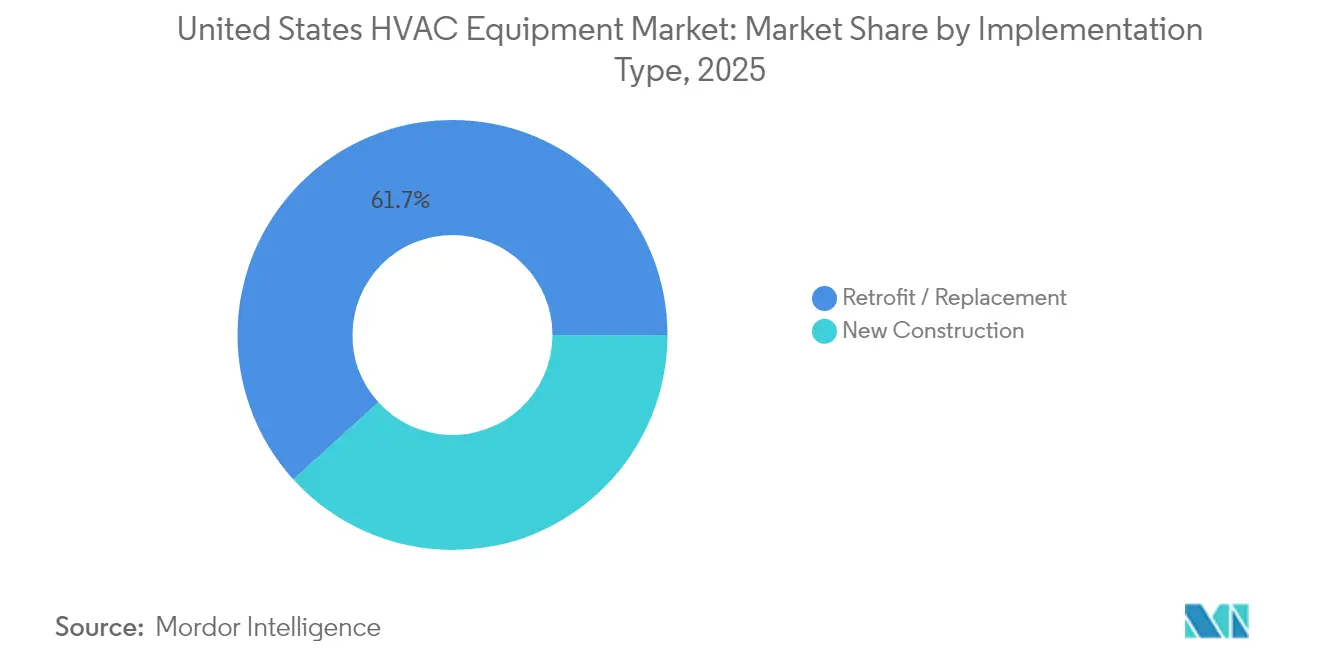

- Nach Implementierungstyp machten Nachrüstungs- und Austauschprojekte im Jahr 2025 61,74 % der Marktgröße für HLK-Geräte in den Vereinigten Staaten aus und wachsen bis 2031 mit einer CAGR von 6,78 %.

- Nach Effizienzklasse hielten Produkte mit niedriger Effizienz im Jahr 2025 einen Anteil von 66,12 % an der Marktgröße für HLK-Geräte in den Vereinigten Staaten; die Hocheffizienz-Stufe beschleunigt sich bis 2031 mit einer CAGR von 7,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für HLK-Geräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von Heim- und Gebäudeautomationssystemen | +0.80% | National, mit frühen Gewinnen in Kalifornien, New York, Texas | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienten HLK-Geräten | +1.20% | National, am stärksten im Nordosten und an der Westküste | Langfristig (≥ 4 Jahre) |

| Strenge bundesstaatliche und staatliche Energieeffizienzvorschriften | +0.90% | National, mit staatlichen Variationen in Kalifornien, New York | Langfristig (≥ 4 Jahre) |

| Beschleunigte Geräteaustauschzyklen im alternden Gebäudebestand | +1.10% | National, konzentriert im Nordosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| IRA-gesteuerte Wärmepumpen-Elektrifizierungsanreize | +0.70% | National, höchste Auswirkung in Kaltklimabereichen | Mittelfristig (2–4 Jahre) |

| Boom der Mikro-Fulfillment-Center steigert die Nachfrage nach kompakten HLK-Geräten | +0.30% | Städtische Zentren, Verteilungszentren des E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Heim- und Gebäudeautomationssystemen

Gewerbliche Entwickler und Großeigentümer bewerten neue Geräte nun ebenso sehr nach ihrer nativen Konnektivität wie nach ihrer Effizienz. Systeme mit offenen APIs lassen sich nahtlos in Facility-Management-Plattformen integrieren, ermöglichen Zeitplanoptimierung und vorausschauende Wartung, die den Energieverbrauch um 15–20 % senken. IoT-fähige Thermostate und Zonierungssätze werden zu Basisausstattungen, was die Austauschzyklen verkürzt, da ältere Geräte nicht mit moderner Software kommunizieren können. Unternehmen, die ESG-Ziele verfolgen, betrachten vernetzte HLK-Systeme als leicht erreichbare Möglichkeit für messbare CO₂-Einsparungen und treiben den Masseneinkauf während der Kapitalplanungszyklen voran. Integratoren profitieren von langfristigen Software-Abonnements, einem Modell, das die Art und Weise, wie Einnahmen über den gesamten Gerätelebenszyklus erzielt werden, neu gestaltet.

Steigende Nachfrage nach energieeffizienten HLK-Geräten

Aktualisierungen von Title 24, Mindest-SEER-Anhebungen und Regeln zur Interoperabilität mit intelligenten Netzen haben auf Feldebene Spezifikationsverschiebungen hin zu Premium-Geräten ausgelöst. Während hocheffiziente Geräte einen Preisaufschlag von 15–25 % aufweisen, kippen steigende Stromtarife und zeitabhängige Abrechnung die Lebenszyklusökonomie zu ihren Gunsten. Versorgungsunternehmen kombinieren nun Demand-Response-Zahlungen mit Geräterabatten und drängen Eigentümer zu Verdichtern mit variabler Drehzahl und Kaltklima-Wärmepumpen. Da die Elektrifizierung voranschreitet, werden Spitzenlastgebühren ausgeprägter und schärfen die Aufmerksamkeit auf die Leistung auf Kilowatt-Ebene während der Planung. Hersteller integrieren als Reaktion darauf Funktionen für variablen Kältemittelfluss (VRF) in Mainstream-Produktlinien, um gleichzeitig Code- und Finanzmetriken zu erfüllen.

Strenge bundesstaatliche und staatliche Energieeffizienzvorschriften

Die HFKW-Abstufung erfordert eine Produktionskürzung von 85 % bei R-410A bis 2036, was OEMs zwingt, jeden hochvolumigen Kältemaschinen-, Dach- und Split-System-Typ auf R-32, R-454B oder gleichwertige Gemische umzugestalten.[2]Umweltschutzbehörde, „Abbau von Fluorkohlenwasserstoffen”, epa.gov Bundesstaaten überlagern diese Bundesvorschriften mit unabhängigen Zeitplänen: Das Klimaschutz- und Gemeinschaftsschutzgesetz von New York schreibt die Elektrifizierung für Gebäude über 25.000 Quadratfuß vor und zieht Kapitalausgaben vor.[3]Klimaschutz- und Gemeinschaftsschutzgesetz, climate.ny.gov Die Einhaltung erhöht die Gerätekosten um 10–15 %, was Skaleneffekte begünstigt und potenziell kleinere Marken verdrängt, die keine Dual-Kältemittel-Portfolios finanzieren können. Für Eigentümer verdeutlicht die regulatorische Gewissheit die Kosten des Aufschubs und verstärkt kurzfristige Austauschentscheidungen.

Beschleunigte Geräteaustauschzyklen im alternden Gebäudebestand

Etwa 40 % der gewerblichen Nutzfläche stammt aus mehr als vier Jahrzehnten zurückliegender Zeit, was bedeutet, dass die ursprünglichen Kältemaschinen, Kessel und Luftbehandlungsgeräte gleichzeitig das Ende ihrer Lebensdauer erreichen. Massenausfälle haben die Lieferzeiten für große Geräte auf 16–24 Wochen verlängert, weit über den historischen Normen. Da Eigentümer in ihren nächsten Systemen Konnektivität und hohe Effizienz wünschen, reichen einfache Komponentenaustausche nicht mehr aus. Stattdessen werden vollständige Systemüberholungen spezifiziert, was sowohl die Auftragsgröße als auch die technologische Komplexität sprunghaft erhöht. Auftragnehmer sehen sich mit Projektaufträgen konfrontiert, die sich quartalsweise verlängern, was die Umsatzrealisierung verzögert, aber den Lieferzeitplan komprimiert, sobald die Produkte eintreffen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche HLK-Systeme | -0.90% | National, stärkste Auswirkung im preissensiblen Wohnsegment | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Installation und Wartung | -1.10% | National, akut in ländlichen und sekundären Märkten | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe im Stromnetz für vollständig elektrische Nachrüstungen | -0.60% | Städtische Zentren, Regionen mit alternder Netzinfrastruktur | Mittelfristig (2–4 Jahre) |

| Unsichere Compliance-Kosten durch Kältemittelabstufung | -0.40% | National, höchste Auswirkung auf das Gewerbesegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche HLK-Systeme

Vernetzte Wärmepumpen mit hohem SEER kosten 30–50 % mehr als herkömmliche Öfen, und das Hinzufügen vernetzter Steuerungen erhöht die Projektbudgets um weitere 15–20 %. Für Einfamilienhausbesitzer hält das Fehlen subventionierter Finanzierung die Amortisationszeiten außerhalb einer psychologischen Dreijahresschwelle. Gewerbliche Immobilienbetreiber haben die ROI-Anforderungen auf fünf Jahre oder weniger verkürzt, was viele hochmoderne Angebote ausschließt. Während Rabatte einige Belastungen mildern, bringen Finanzierungsobergrenzen Unsicherheit in die langfristige Planung. Folglich staffeln viele Käufer Upgrades und halten noch eine weitere Saison an suboptimalen Lösungen fest.

Fachkräftemangel bei Installation und Wartung

Ein prognostizierter Mangel von 115.000 HLK-Technikern bis 2030 droht die jährliche Umrüstungsrate zu begrenzen, die der Markt für HLK-Geräte in den Vereinigten Staaten aufrechterhalten kann. Die Inbetriebnahme intelligenter Systeme erfordert nun neben der Zertifizierung für den Umgang mit Kältemitteln auch Kenntnisse in der Cybersicherheit, was die Qualifikationslücke vergrößert. Installationsrückstände verlängern Wohnzyklen um 4–6 Wochen und verdoppeln sich bei komplexen Gewerbeaufträgen, was Immobilieneigentümer zwingt, ineffiziente Geräte durch eine weitere Spitzensaison zu betreiben. Berufsausbildungsprogramme hinken der technologischen Entwicklung hinterher, was die Arbeitskapazität strukturell eng hält, selbst wenn die Nachfrage wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Wärmepumpen treiben den Elektrifizierungswandel voran

Die Marktgröße für HLK-Geräte in den Vereinigten Staaten für Klimaprodukte war im Jahr 2025 am höchsten, als sie 47,35 % des Gesamtwerts ausmachten. Kühlung bleibt der Kernbedarf in allen US-Klimazonen, insbesondere in den schnell wachsenden Sun-Belt-Staaten. Dennoch werden Wärmepumpen, unterstützt durch Bundessteuergutschriften, voraussichtlich bis 2031 eine CAGR von 6,21 % verzeichnen, die schnellste unter allen Kategorien. Da sich die Leistung in Kaltklimabereichen verbessert, gewinnen diese Geräte Marktanteile sowohl von Gasöfen als auch von reinen Kühlsplits.

Regulatorische Kältemittelverbote werden Kältemaschinen-Austausche beschleunigen, und Anbieter, die R-32- oder R-454B-Kompatibilität anbieten, werden früh im Zyklus Volumen gewinnen. Gleichzeitig steigt die Priorität von Lüftungsgeräten, da sich Luftqualitätsnormen weiterentwickeln, und UV-C- oder MERV-13-Filtration wird zunehmend in Paketgeräten für Gastgewerbe- und Gesundheitsprojekte integriert. Die ganzheitliche Hinwendung zur Qualität der Innenraumluft hält die Nachfrage auch dann widerstandsfähig, wenn der Neubau verlangsamt, und unterstützt die langfristige Entwicklung des Marktes für HLK-Geräte in den Vereinigten Staaten.

Nach Endnutzer: Wohnsegment führt bei der Einführung intelligenter Technologien

Wohnkäufer behielten im Jahr 2025 einen Anteil von 45,68 % am Marktanteil für HLK-Geräte in den Vereinigten Staaten und nehmen intelligente Steuerungen in außergewöhnlichem Tempo an. Mehr als ein Drittel der neuen Einfamilienhäuser wurde mit vernetzten Thermostaten ausgeliefert, die nahtlos mit Wärmepumpen verbunden sind, die für bis zu 8.000 USD an IRA-Gutschriften in Frage kommen. Während die Sensibilität gegenüber Anschaffungskosten bestehen bleibt, verbessern zinsgünstige Versorgungsdarlehen die Erschwinglichkeit von Premium-Geräten.

Die gewerbliche Nachfrage konzentriert sich auf Gebäudeautomation, belegungsbasierte Lüftung und ESG-konforme Energieberichterstattung. Büros und Einzelhandelsgeschäfte schwenken auf adaptive Betriebsstrategien um, die den Leerlaufenergieverbrauch senken. Industrienutzer benötigen engere Temperatur- und Feuchtigkeitsfenster für Produktionskonsistenz, was die Nachfrage nach spezialisierten Hochleistungsdesigns verstärkt. Obwohl sich Entscheidungszyklen verlängern, ist jede Transaktion größer, was dem Gesamtumsatzprofil des Marktes für HLK-Geräte in den Vereinigten Staaten Stabilität verleiht.

Nach Implementierungstyp: Nachrüstungsmarkt dominiert die Geräteanfrage

Nachrüstungs- und Austauschmaßnahmen generierten im Jahr 2025 61,74 % des Marktwerts und übertrafen damit bei weitem die mit Neubau verbundenen Kapitalausgaben. Da Geräte aus den 1990er Jahren massenhaft ausfallen, bevorzugen Eigentümer vollständige Systemtausche, um zukunftssichere Konnektivität und Einhaltung der Niedrig-GWP-Vorschriften zu gewährleisten. Der IRA verbessert die Wirtschaftlichkeit und treibt das Segment bis 2031 auf eine CAGR von 6,78 %.

Der Neubau, der die verbleibenden 38,26 % ausmacht, kämpft mit hohen Zinssätzen und Fachkräftemangel. Dennoch spezifiziert jeder heutige Spatenstich fortschrittliche Steuerungen und höhere SEER-Basiswerte, was ein reichhaltigeres Leistungsverzeichnis pro Quadratfuß garantiert. Modulare Systemdesigns gewinnen an Beliebtheit, wo Projektzeitpläne komprimiert sind, was den Aufwand vor Ort und das Installationsrisiko reduziert.

Nach Effizienzklasse: Hocheffizienz-Stufe beschleunigt die Marktpremiumisierung

Geräte mit Standardeffizienz belegen im Jahr 2025 noch immer 66,12 % der Marktgröße für HLK-Geräte in den Vereinigten Staaten, was die Gewohnheiten der Auftragnehmer und Preisüberlegungen widerspiegelt. Die Hocheffizienzgruppe, die mit einer CAGR von 7,02 % wächst, erodiert diese Basis jedoch stetig. ENERGY-STAR-Kennzeichnung und Technologie mit variabler Drehzahl wandern die Preiskurve hinunter, unterstützt durch obligatorische SEER-2-Schwellenwerte, die die Produkte der untersten Stufe aus dem Katalog entfernen.

Durchbrüche bei Kaltklima-Wärmepumpen kippen die Kalkulation weiter zugunsten effizienter Elektrifizierung in nördlichen Bundesstaaten. Gewerbliche Planer, die unter dem Druck stehen, Scope-2-Kohlenstoffdaten zu veröffentlichen, wählen zunehmend hocheffiziente VRF- oder dedizierte Außenluftsysteme mit Energierückgewinnungsmodulen, die sowohl Lüftungs- als auch Energiecodes in einem Schritt erfüllen.

Geografische Analyse

Klimatische Vielfalt und regulatorische Heterogenität prägen lokale Nachfrageprofile im gesamten Markt für HLK-Geräte in den Vereinigten Staaten. Der Nordosten führt bei der Einführung hocheffizienter Systeme, da erhöhte Stromtarife und strenge staatliche Gesetze Premium-Geräte finanziell sinnvoll machen. Massachusetts und New York erlassen Gebäudeleistungsstandards, die implizit wechselrichtergesteuerte Wärmepumpen und fortschrittliche Steuerungen begünstigen. Kaltklima-Durchbrüche ermöglichen es nun, elektrische Heizung fossile Systeme ohne Komforteinbußen zu ersetzen, was eine Welle von Öl-zu-Wärmepumpen-Umstellungen katalysiert.

Der Südosten verzeichnet erhebliches kühlungsorientiertes Wachstum. Florida und Texas absorbieren Migrationszuflüsse und gewerbliche Expansionen, wobei Klimaanlagen im Mittelpunkt mechanischer Pläne stehen. Feuchtigkeitsherausforderungen treiben die Nachfrage nach Geräten an, die latente Lasten kontrollieren können, und Schimmelschutzfunktionen werden routinemäßig in Gastgewerbe- und Mehrfamilienprojekten spezifiziert. Zeitabhängige Tarife bei südlichen Versorgungsunternehmen fördern die Einführung von Demand-Response-fähigen Thermostaten sowohl in Wohn- als auch in leichten Gewerbemärkten und verankern die Akzeptanz intelligenter Netze in der Region.

An der Westküste gibt Kalifornien unter seinem Title-24-Code das regulatorische Tempo vor, ein Muster, das andere Bundesstaaten häufig kopieren. Hohe Rabattniveaus, die bis zu 60 % der Wärmepumpeninstallationen abdecken, machen die Elektrifizierung kostenwettbewerbsfähig mit Gas, noch bevor Lebenszykluseinsparungen berücksichtigt werden. Der dichte Fußabdruck des Technologiesektors treibt spezialisierte Kühlanforderungen für Rechenzentren an und steigert den Absatz von Präzisionsumgebungskontrollsystemen. Wasserknappheitsbedenken verschieben die Präferenz hin zu luftgekühlten Kältemaschinen und festigen langfristig einen Gerätmix, der sich von dem in anderen Klimazonen unterscheidet.

Wettbewerbslandschaft

Der Markt für HLK-Geräte in den Vereinigten Staaten weist eine moderate Konzentration auf. Erstklassige Marken wie Carrier Global Corporation, Trane Technologies und Daikin Industries nutzen ihre Größe, um Forschungs- und Entwicklungsausgaben im Zusammenhang mit Kältemittelwechseln und IoT-Integration zu verteilen. Carrier allein investiert jährlich rund 200 Millionen USD in zukünftige Plattformen und hat zusätzliche Kapitalausgaben reserviert, um die Wärmepumpenkapazität in seinem Werk in Indiana zu steigern. Trane's vollständige Konsolidierung seines Gemeinschaftsunternehmens Mitsubishi Electric Trane HVAC US gibt ihm die direkte Kontrolle über VRF-Technologie, die für gewerbliche Elektrifizierungsagenden zentral ist.

Während Platzhirsche ihre Marktpositionen mit dichten Händlernetzwerken und landesweiten Kundendiensten stärken, stören softwarezentrierte Start-ups die Wertschöpfung. Unternehmen wie Nest Labs und Ecobee monetarisieren Analysen und Demand-Response-Aggregation statt Hardware-Margen, was OEMs zwingt, offene API-Philosophien zu verfolgen. Patentanmeldungen für Algorithmen zur vorausschauenden Wartung signalisieren eine Verlagerung hin zu dienstleistungsorientierten wiederkehrenden Umsatzmodellen, eine bemerkenswerte Abkehr vom historisch produktzentrierten Wettbewerb.

Nischenopportunitäten entstehen dort, wo konventionelle Designs unzureichend sind: Mikro-Fulfillment-Center benötigen kompakte Geräte mit hoher BTU-Leistung pro Kubikfuß, und Betreiber von Edge-Rechenzentren suchen nach Flüssigkühlhybriden. Mittelgroße Hersteller setzen agile Ingenieurteams ein, um Lösungen schnell anzupassen, und tauschen Breite gegen Tiefe. Infolgedessen hält der Markt für HLK-Geräte in den Vereinigten Staaten einen ausgewogenen Wettbewerb aufrecht: Skalenvorteile bleiben bestehen, doch Innovationsmöglichkeiten bleiben offen.[4]Carrier Global Corporation, „Unternehmensverantwortung und Innovation”, corporate.carrier.com

Marktführer in der HLK-Gerätebranche der Vereinigten Staaten

Daikin Industries Ltd

Lennox International Inc.

Rheem Manufacturing Company

Trane Inc. (Trane Technologies PLC)

Mitsubishi Electric Hydronics & IT Cooling Systems (Mitsubishi Electric Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Carrier Global Corporation kündigte eine Investition von 300 Millionen USD an, um die Wärmepumpenfertigungskapazität in seinem Werk in Indiana zu erweitern, mit dem Ziel einer Produktionssteigerung von 50 % bis 2026.

- August 2024: Trane Technologies schloss die Übernahme von Mitsubishi Electric Trane HVAC US für 870 Millionen USD ab und erlangte damit die vollständige Kontrolle über VRF- und Wärmepumpen-Portfolios.

- Juli 2024: Johnson Controls lancierte die Plattform OpenBlue Enterprise Manager mit dem Versprechen von 20–30 % Energieeinsparungen durch KI-basierte HLK-Optimierung.

- Juni 2024: Daikin Industries stellte ein Forschungs- und Entwicklungsprogramm im Wert von 150 Millionen USD für Kältemittel der nächsten Generation und Wärmepumpensysteme vor, das auf Markteinführungen im Jahr 2026 abzielt.

Berichtsumfang des Marktes für HLK-Geräte in den Vereinigten Staaten

HLK-Geräte gewährleisten thermischen Komfort und erhalten eine akzeptable Innenraumluftqualität in Innen- und Fahrzeugumgebungen. Diese Technologie spielt eine entscheidende Rolle in verschiedenen Bereichen, darunter Wohngebäude wie Einfamilienhäuser, Wohnkomplexe, Hotels und Senioreneinrichtungen. Darüber hinaus ist sie für mittelgroße bis große Industrie- und Bürogebäude wie Krankenhäuser unerlässlich, in denen Bedingungen wie Temperatur und Luftfeuchtigkeit mithilfe von frischer Außenluft sorgfältig geregelt werden, um Sicherheit und Gesundheit zu gewährleisten.

Der Markt ist definiert durch die Einnahmen aus dem Verkauf von HLK-Geräten verschiedener Typen durch die wichtigsten Marktteilnehmer in den Vereinigten Staaten. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen.

Der Markt für HLK-Geräte in den USA ist segmentiert nach Gerätetyp (Klimaanlagen [Einheits-Klimaanlagen, Raumklimageräte, Paket-Terminal-Klimaanlagen und Kältemaschinen], Heizgeräte [Warmluftöfen [Gas und Öl], Kessel, Raum- und Zonenheizgeräte, Wärmepumpen [luftgekühlt und geothermisch]] und Lüftungsgeräte [Luftbehandlungsgeräte, Ventilatorkonvektoren, Gebäudebefeuchter und Entfeuchter]), Endnutzer (Wohnbereich, Gewerbe und Industrie), Region (Westen, Süden, Mittlerer Westen und Nordosten). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Klimaanlagen | Einheits-Klimaanlagen |

| Raumklimageräte | |

| Paket-Terminal-Klimaanlagen | |

| Kältemaschinen | |

| Heizgeräte | Warmluftöfen (Gas und Öl) |

| Kessel | |

| Raum- und Zonenheizgeräte | |

| Wärmepumpen (Luftquelle und Geothermie) | |

| Lüftungsgeräte | Luftbehandlungsgeräte |

| Ventilatorkonvektoren | |

| Gebäudebefeuchter und Entfeuchter |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Neubau |

| Nachrüstung / Austausch |

| Niedrigeffizienz-Stufe |

| Hocheffizienz-Stufe |

| Nach Gerätetyp | Klimaanlagen | Einheits-Klimaanlagen |

| Raumklimageräte | ||

| Paket-Terminal-Klimaanlagen | ||

| Kältemaschinen | ||

| Heizgeräte | Warmluftöfen (Gas und Öl) | |

| Kessel | ||

| Raum- und Zonenheizgeräte | ||

| Wärmepumpen (Luftquelle und Geothermie) | ||

| Lüftungsgeräte | Luftbehandlungsgeräte | |

| Ventilatorkonvektoren | ||

| Gebäudebefeuchter und Entfeuchter | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Implementierungstyp | Neubau | |

| Nachrüstung / Austausch | ||

| Nach Effizienzklasse | Niedrigeffizienz-Stufe | |

| Hocheffizienz-Stufe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für HLK-Geräte in den Vereinigten Staaten im Jahr 2026?

Er wird im Jahr 2026 auf 60,98 Milliarden USD geschätzt und soll bis 2031 75,20 Milliarden USD erreichen.

Welche CAGR wird für Wärmepumpen bis 2031 erwartet?

Wärmepumpen werden voraussichtlich eine CAGR von 6,21 % verzeichnen, die schnellste unter allen Gerätekategorien.

Welches Segment hat den größten Anteil an der Austauschsnachfrage?

Nachrüstungs- und Austauschprojekte machen im Jahr 2025 61,74 % des Marktwerts aus und weisen eine CAGR-Prognose von 6,78 % auf.

Wie beeinflussen Bundesanreize die Akzeptanz im Wohnbereich?

IRA-Steuergutschriften von bis zu 8.000 USD machen Wärmepumpen kostenwettbewerbsfähig und beschleunigen die Akzeptanz im Wohnbereich.

Welche Regionen führen bei der Einführung hocheffizienter Systeme?

Der Nordosten führt, angetrieben durch strenge staatliche Vorschriften und höhere Strompreise, die Premium-Geräte begünstigen.

Warum ist der Fachkräftemangel ein kritisches Hemmnis?

Ein prognostizierter Mangel von 115.000 Technikern bis 2030 verlängert die Installationsvorlaufzeiten und begrenzt die jährliche Austauschrate.

Seite zuletzt aktualisiert am: