Größe und Marktanteil des nordamerikanischen Marktes für Klimaanlagengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

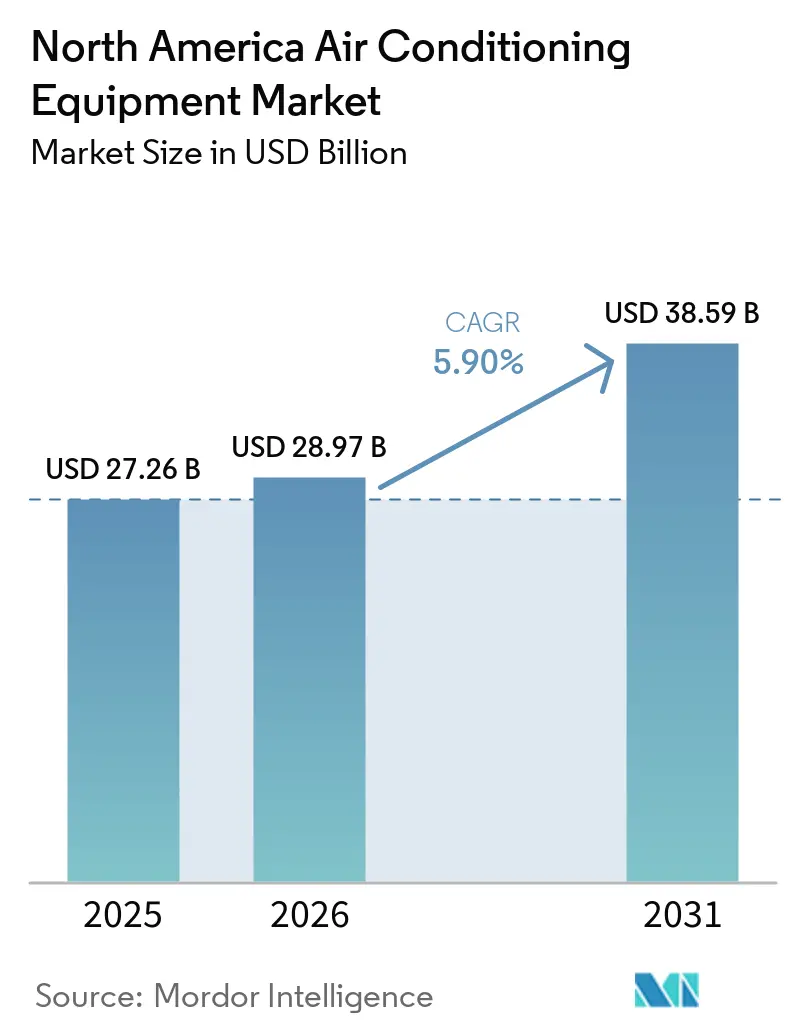

| Marktgröße im Basisjahr (2025) | 27.26 Milliarden US-Dollar |

| Marktgröße (2026) | 28.97 Milliarden US-Dollar |

| Marktgröße (2031) | 38.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Klimaanlagengeräte von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Klimaanlagengeräte wird voraussichtlich von USD 27,26 Milliarden im Jahr 2025 auf USD 28,97 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,9 % über den Zeitraum 2026–2031 USD 38,59 Milliarden erreichen. Die Erneuerung von Bundessteuergutschriften, der beschleunigte Austausch von vor 2010 installierten Dachgeräten sowie die Expansion von Hyperscale-Rechenzentren verändern die Nachfragemuster. Utility-Rückvergütungsprogramme knüpfen die Anreizbeträge nun an Schwellenwerte des saisonalen Energieeffizienzquotienten (SEER2), wodurch hocheffiziente Geräte mittlere Angebote übertreffen. Die Neuausrichtung der Lieferkette auf Kältemittel mit niedrigem Treibhauspotenzial veranlasst Hersteller, mehrere Produktplattformen zu zertifizieren, um Zuteilungsrisiken abzusichern. Das parallele Wachstum von Smart-Thermostat-Ökosystemen ermöglicht es Anbietern, neben dem Hardwareverkauf wiederkehrende Softwareeinnahmen zu erzielen, was den Wettbewerb um vernetzte Produkte im Markt für Klimaanlagengeräte intensiviert.

Wichtigste Erkenntnisse des Berichts

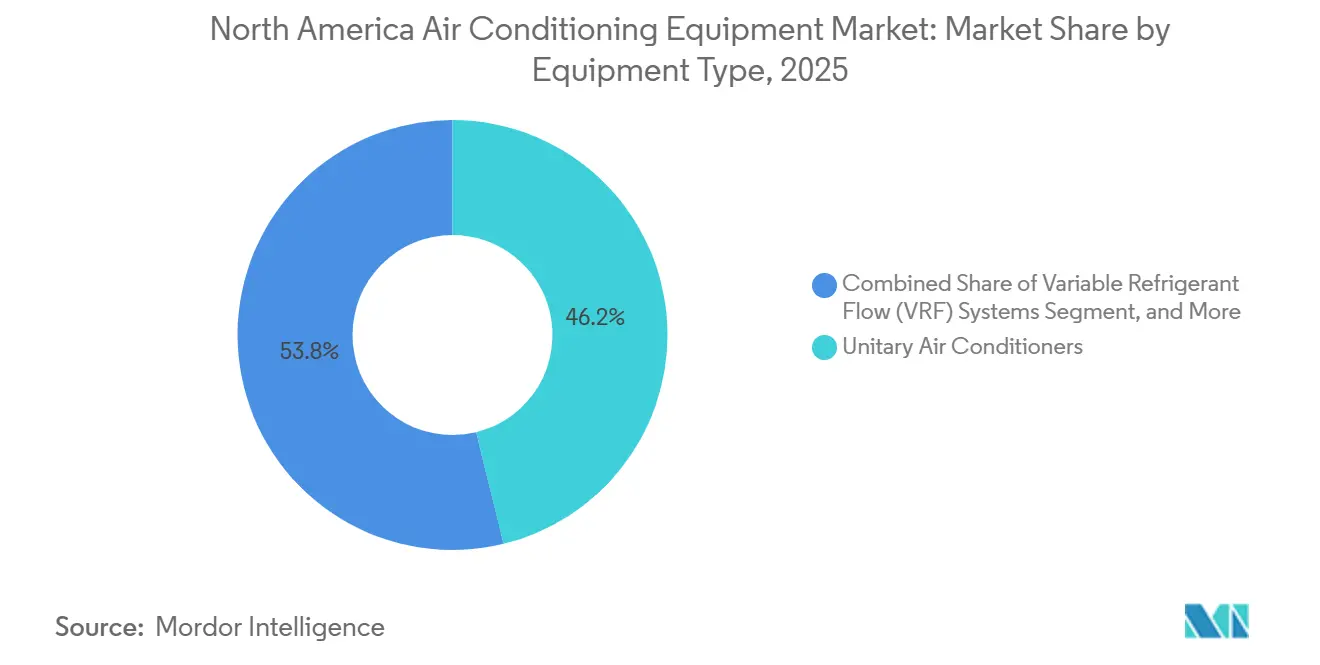

- Nach Gerätetyp hielten Einzelraumklimageräte im Jahr 2025 einen Marktanteil von 46,19 % am Markt für Klimaanlagengeräte, während Systeme mit variablem Kältemittelfluss bis 2031 mit einer CAGR von 6,78 % voranschreiten.

- Nach Kältemitteltyp hielt R-410A im Jahr 2025 einen Anteil von 57,25 % an der Marktgröße für Klimaanlagengeräte, aber R-32 schreitet im Zeitraum 2026–2031 mit einer CAGR von 6,55 % voran.

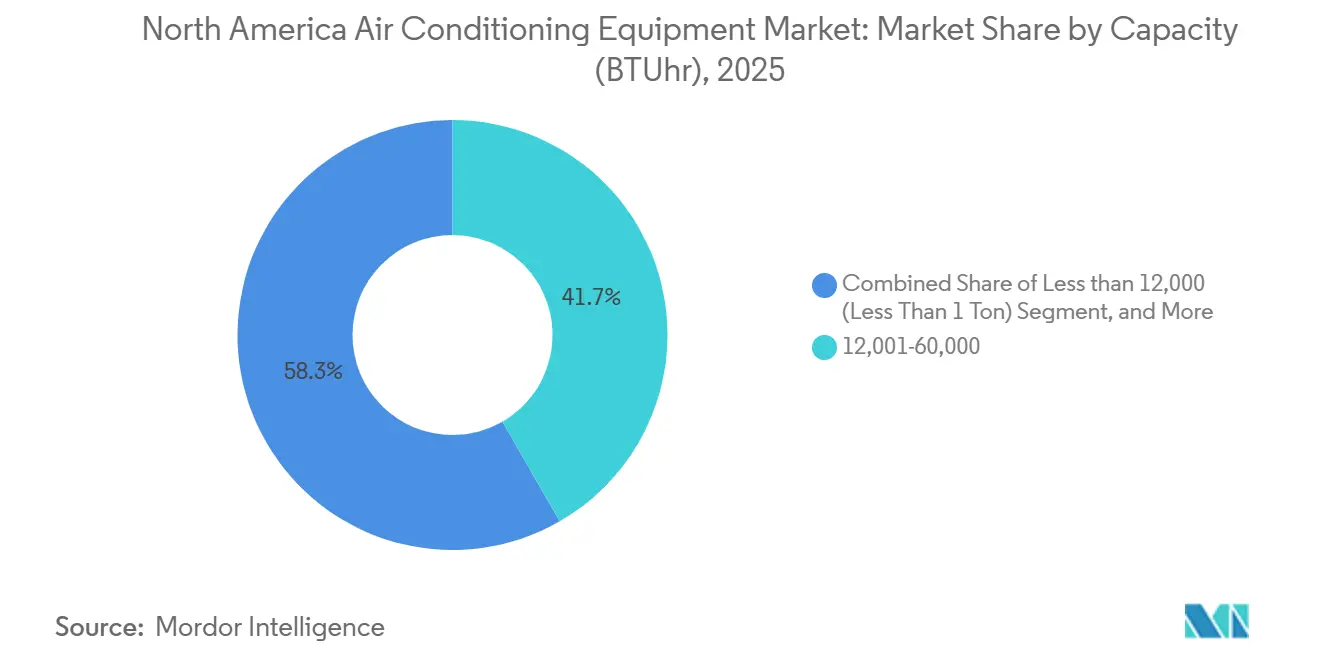

- Nach Kapazität dominierten Geräte mit 12.001–60.000 BTU im Jahr 2025 mit 41,68 % der Marktgröße für Klimaanlagengeräte, während Systeme unter 12.000 BTU mit einer CAGR von 6,72 % wachsen.

- Nach Effizienz erfassten Modelle mittlerer Effizienz im Jahr 2025 einen Anteil von 48,38 %, während hocheffiziente Geräte bis 2031 mit einer CAGR von 6,63 % expandieren.

- Nach Endnutzer entfielen im Jahr 2025 54,92 % des Umsatzes auf Wohnanwendungen, aber die gewerbliche Nachfrage steigt schneller mit einer CAGR von 6,83 %.

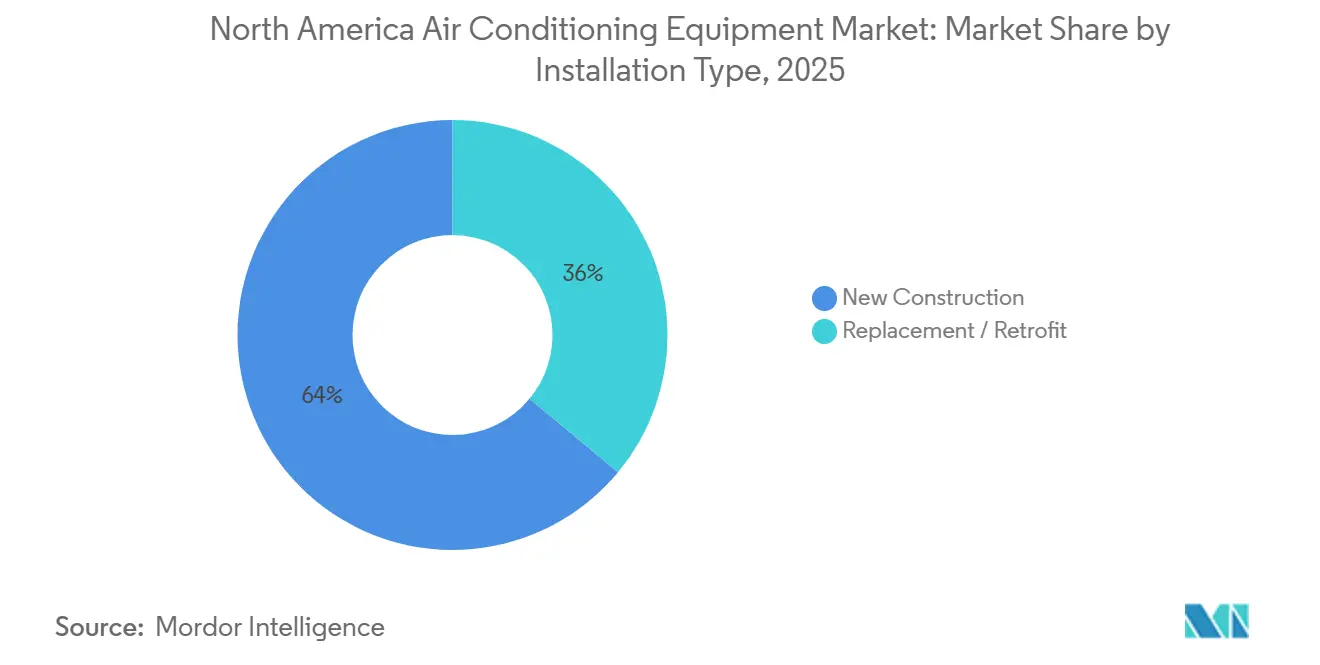

- Nach Installationstyp entfielen im Jahr 2025 63,98 % des Volumens auf Austausch und Nachrüstung, während der Neubau mit einer CAGR von 6,91 % zulegen wird.

- Nach Vertriebskanal hielten Groß- und Fachhändler im Jahr 2025 einen Anteil von 52,73 %, während Einzel- und E-Commerce-Verkäufe mit einer CAGR von 6,96 % skalieren.

- Nach Geografie erzielte die Vereinigten Staaten im Jahr 2025 80,78 % des Umsatzes, wobei Mexiko mit einer CAGR von 6,88 % als das am schnellsten wachsende Land hervortritt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Klimaanlagengeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiedereinführung von Steuergutschriften und Rückvergütungsprogramme auf Staatsebene | +1.30% | Vereinigte Staaten, mit konzentrierter Inanspruchnahme in Kalifornien, New York, Texas | Kurzfristig (≤ 2 Jahre) |

| Ersatznachfrage für alternde Dachgeräte in Gewerbegebäuden | +1.10% | Vereinigte Staaten und Kanada, städtische Kernbereiche mit Gebäudebestand vor 2010 | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Smart-Thermostat- und Heimautomatisierungs-Ökosystemen | +0.90% | Vereinigte Staaten, Kanada, frühe Einführung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wärmepumpenanreize verschieben den Mix hin zu reversiblen Systemen (Kaltklima) | +0.80% | Nördliche Vereinigte Staaten, Kanada (Alberta, Ontario, Quebec) | Langfristig (≥ 4 Jahre) |

| Erweiterung der Kühlkapazität von Rechenzentren (Edge und Hyperscale) | +0.70% | Vereinigte Staaten (Virginia, Texas, Oregon), Kanada (Quebec) | Langfristig (≥ 4 Jahre) |

| Extreme Hitzeereignisse erhöhen die Kühlgradtage | +0.60% | Südwesten und Südosten der Vereinigten Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiedereinführung von Steuergutschriften und Rückvergütungsprogramme auf Staatsebene

Erweiterte Bundessteuergutschriften in Höhe von USD 2.000 im Rahmen des Inflation Reduction Act halbieren die Amortisationszeiten für ENERGY STAR Most Efficient-Systeme und machen einen frühzeitigen Austausch finanziell attraktiv.[1]Internal Revenue Service, "Steuergutschrift für energieeffiziente Heimverbesserungen (Abschnitt 25C)," irs.gov Kalifornien und New York fügen Rabatte am Verkaufsort hinzu, die die Gesamtinstallationskosten um bis zu ein Drittel senken.[2]Energiekommission Kalifornien, "Energieeffizienzstandards für Gebäude 2025 (Titel 24, Teil 6)," energy.ca.gov Kombinierte Anreize verkürzen den durchschnittlichen Wohnungsaustauschzyklus von zehn auf sieben Jahre und erhöhen die Basisnachfrage im Markt für Klimaanlagengeräte. Versorgungsunternehmen knüpfen die Förderberechtigung nun an die Teilnahme an Laststeuerungsprogrammen und leiten Tausende von vernetzten Geräten in automatisierte Spitzenlastreduzierungsprogramme, die wiederum Leistungsdaten für Hersteller validieren.[3]US-Energieministerium, "Energieeffizienzstandards für Wohngebäude-Zentralklimageräte und Wärmepumpen," energy.gov

Ersatznachfrage für alternde Dachgeräte in Gewerbegebäuden

Dachgeräte, die während des Baubooms 2005–2010 installiert wurden, fallen mit zweistelligen Raten aus. Gebäudeeigentümer wägen gleichwertige Austausche gegen Upgrades mit drehzahlgeregelten Verdichtern und Economizer-Steuerungen ab, die den Energieverbrauch um bis zu 30 % senken. Steigende Energiepreise und unternehmerische Scope-2-Reduktionsziele kippen Entscheidungen zugunsten hocheffizienter Nachrüstungen, was die Lieferungen im mittleren Tonnagebereich und die Servicevertragsumsätze steigert. Sekundärmärkte wie Phoenix, Atlanta und Dallas haben einen erheblichen Anteil an dieser Austauschwelle, die die Teile- und Wartungsnachfrage in Händlernetzwerken aufrechterhält.

Schnelles Wachstum von Smart-Thermostat- und Heimautomatisierungs-Ökosystemen

Intelligente Thermostate sind nun in 38 % der zentral gekühlten Haushalte in den Vereinigten Staaten installiert, ein Anstieg um zehn Prozentpunkte in zwei Jahren. Eingebettete WLAN- und Zigbee-Funkmodule ermöglichen es Herstellern, prädiktive Wartungshinweise auf die Komfortsteuerung aufzusetzen und Notfalleinsätze um fast ein Fünftel zu reduzieren. Die Monetarisierung verlagert sich hin zu Softwareabonnements und der Bündelung von Versorgungsanreizen, was Unternehmen eine wiederkehrende Einnahmequelle als Absicherung gegen Hardwaremargenkompressionbietet. Versorgungsunternehmen nutzten die Automatisierung, um während der Hitzeereignisse 2025 mehr als ein Gigawatt Last abzuwerfen, was den Netzwert unter Beweis stellte und weitere Versorgungspartnerschaften anregte.

Wärmepumpenanreize verschieben den Mix hin zu reversiblen Systemen

Kaltklima-Anreize in den Vereinigten Staaten und Kanada schlossen die Preislücke gegenüber Gasheizungen und verdoppelten die Wärmepumpendurchdringung auf 12 % in nördlichen Regionen. Feldstudien bestätigten, dass drehzahlgeregelte Wechselrichtergeräte bei −13 °F eine Leistungszahl über 2,0 aufrechterhalten und damit die Komfort- und Kostenerwartungen der Hausbesitzer erfüllen. Installateurlehrpläne betonen nun die Präzision der Kältemittelfüllung und den Luftstromausgleich, und Premiummodelle erzielen Preisaufschläge von 30 %, was die Gewinnpools trotz höherer Komponentenkosten erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SEER2- und AWEF-Konformitätskostendruck auf OEM-Margen | -0.80% | Vereinigte Staaten, Kanada (bundesstaatliche Effizienzvorschriften) | Kurzfristig (≤ 2 Jahre) |

| Kigali-Änderung zur Ausstiegsregelung für HFKW-Kältemittel | -0.70% | Vereinigte Staaten, Kanada, Mexiko (Unterzeichner des Montrealer Protokolls) | Mittelfristig (2–4 Jahre) |

| Engpässe im Stromnetz und Strafen für Laststeuerungsprogramme | -0.50% | Vereinigte Staaten (Kalifornien, Texas, New England ISO) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die Installation und Nachrüstung von Klimaanlagen | -0.60% | Vereinigte Staaten, Kanada (städtische und ländliche Märkte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

SEER2- und AWEF-Konformitätskostendruck auf OEM-Margen

Strengere SEER2-Testverfahren reduzierten die veröffentlichten Bewertungen um bis zu 8 % und zwangen Hersteller zur Neugestaltung von Wärmetauschern, Gebläsen und Ventilen. Komponentenupgrades erhöhten die Stücklistenkosten um USD 150–300 und senkten die Bruttomargen in den Jahren 2024–2025 um 1,2 Prozentpunkte. Kleinere regionale Marken ohne ausreichende Skalierung zogen sich aus preissensiblen Produktlinien zurück, was die Lieferbasis verengte, aber auch die Verhandlungsmacht unter den führenden Herstellern konzentrierte.

Kigali-Änderung zur Ausstiegsregelung für HFKW-Kältemittel

Zuteilungskürzungen der Umweltschutzbehörde trieben die R-410A-Spotpreise Anfang 2025 um 35 % in die Höhe und erzwangen beschleunigte Übergänge zu R-32 und R-454B. Frühjahr-Sommer-Engpässe bei R-454B verzögerten Produkteinführungen und zwangen zum vorübergehenden Einsatz von R-32 in Plattformen, die ursprünglich für andere Gemische ausgelegt waren. Installateure müssen nun mehrere Kältemittel vorhalten und Rückgewinnungsgeräte mitführen, was die Servicekosten erhöht und die Bestandsplanung im gesamten Markt für Klimaanlagengeräte erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Systeme mit variablem Kältemittelfluss fordern die Dominanz von Einzelraumklimageräten heraus

Einzelraumsysteme erzielten im Jahr 2025 einen Marktanteil von 46,19 % am Markt für Klimaanlagengeräte, gestützt durch Wohnungsnachrüstungen und die Vertrautheit der Bauherren. Plattformen mit variablem Kältemittelfluss führen das Feld jedoch mit einer CAGR von 6,78 % bis 2031 an. Die Erstkosten-Aufschläge verringern sich, da Hersteller die Produktion lokalisieren und Entwickler den Wert einer zonenbasierten Klimatisierung schätzen, die die Spitzenlast um bis zu ein Drittel senkt. Ductless-Mini-Split-Geräte dominieren Projekte zur Nachrüstung von Nebengebäuden und städtischen Gebäuden, wo Kanäle unpraktisch sind. Verpackte Dachgeräte bleiben das Rückgrat von Lagerhäusern und großen Einzelhandelsflächen, aber modulare Systeme mit variablem Kältemittelfluss gewinnen Ausschreibungen in gemischt genutzten Entwicklungen, die operative Flexibilität anstreben.

Projektentwickler bewerten zunehmend die Lebenszyklusbetriebskosten anstelle der reinen Anschaffungskosten. Infolgedessen übertreffen Angebote für Systeme mit variablem Kältemittelfluss häufig Alternativen mit konstantem Volumenstrom, wenn die Energieeinsparungen über zehn Jahre annualisiert werden. Kältemaschinen und Klimageräte für Durchgangsräume halten Nischenpositionen, sehen sich jedoch außerhalb ihrer Kernanwendungen einer schrittweisen Verdrängung gegenüber. Die breitere Wettbewerbslandschaft verschiebt sich hin zu integrierten Komfortsteuerungs-Ökosystemen, die Klimatisierung, Heizung und Lüftung unter einem einheitlichen Servicemodell vereinen, was die Premiumpositionierung im Markt für Klimaanlagengeräte stärkt.

Nach Kältemitteltyp: Formulierungen mit niedrigem Treibhauspotenzial gewinnen an Bedeutung

R-410A hielt im Jahr 2025 57,25 % des installierten Bestands, aber sein Anteil erodiert, da die Ausstiegskontingente enger werden. R-32 mit einem um 68 % niedrigeren Treibhauspotenzial expandiert mit einer CAGR von 6,55 %, angetrieben durch die Einfachheit einer Einkomponentenlösung, die Wartung und Rückgewinnung erleichtert. R-454B bietet nahezu Drop-in-Kompatibilität für ältere R-410A-Designs und zieht das Interesse von Herstellern auf sich, die minimale Werkzeugänderungen anstreben, doch Versorgungsengpässe behinderten die Markteinführungen im Jahr 2025. Leicht entflammbare A2L-Klassifizierungen verpflichten Installateure, in neue Leckageerkennungs- und Lötprotokolle zu investieren, was die Schulungskosten erhöht und gleichzeitig die Serviceeinnahmen für zertifizierte Techniker steigert.

Der Kältemittelübergang zersplittert Produkt-Roadmaps und veranlasst einige Marken zur Doppelzertifizierung von Geräten. Endnutzer verzögern Ersatzkäufe, bis die Versorgungsvolatilität nachlässt, was die Entscheidungszyklen für große Gewerbeprojekte verlängert. Inzwischen bilden sich Rückgewinnungs- und Wiederverwendungsmärkte als sekundäre Gewinnquellen, wobei Kältemittelrückgewinnungsunternehmen geschlossene Serviceverträge vermarkten, die mit unternehmerischen Nachhaltigkeitszielen übereinstimmen. Dieser Übergangszeitraum wird voraussichtlich bis 2029 andauern und die Kältemittelverfügbarkeit als wichtigen Risikofaktor bei Beschaffungsentscheidungen im Markt für Klimaanlagengeräte im Vordergrund halten.

Nach Kapazität: Systeme unter einer Tonne erschließen städtische Nachverdichtung

Geräte mit 12.001–60.000 BTU machten im Jahr 2025 41,68 % der Marktgröße für Klimaanlagengeräte aus und bildeten die Grundlage für die meisten Einfamilienhäuser und kleingewerblichen Installationen. Produkte unter 12.000 BTU, fast ausschließlich ductless Mini-Split-Geräte, verzeichnen eine CAGR von 6,72 % auf der Grundlage von städtischer Nachverdichtung, Verordnungen zu Nebengebäuden und der Nachrüstung älterer Wohngebäude. Kompakte Verdichter, die an Standard-120-Volt-Stromkreisen betrieben werden, vereinfachen die Genehmigungen für die Hausbesitzerinstallation und reduzieren elektrische Aufrüstungen.

Allein Kaliforniens Zonenreformen trieben im Jahr 2025 18.000 Baugenehmigungen für Nebengebäude an, die typischerweise ein oder zwei Mini-Split-Innengeräte pro Gebäude vorsehen. Händler reagieren mit einer Erweiterung des SKU-Sortiments, was die Lagerkosten erhöht, aber Cross-Selling-Möglichkeiten für Steuerungen und Montagezubehör schafft. Am oberen Ende behalten Systeme über 60.000 BTU ihre Relevanz in Logistikzentren und Rechenzentren, doch ihre längeren Verkaufszyklen dämpfen das Gesamtvolumenwachstum, auch wenn der Umsatz pro Einheit hoch bleibt.

Nach Effizienz: Hocheffizienzgeräte mit SEER2 erzielen Preisaufschläge

Geräte mittlerer Effizienz (16–19 SEER) hielten im Jahr 2025 einen Anteil von 48,38 %, aber hocheffiziente Systeme über 20 SEER2 schreiten bis 2031 mit einer CAGR von 6,63 % voran. Drehzahlgeregelte Verdichter und elektronisch kommutierte Motoren erhöhen die Systemkosten um USD 800–1.200, amortisieren sich jedoch innerhalb von sechs Jahren in heißfeuchten Klimazonen, wo die Strompreise am höchsten sind. Leistungsbasierte Rückvergütungen verdrängen pauschale Anreize und fördern die Installation von Geräten mit integrierter Messung und Fehlerdiagnose.

Die Installateurskompetenz wird zum Engpass, da hochwertige Geräte eine präzise Kanaldichtung und Kältemittelfüllung erfordern. Unternehmen, die in fortschrittliche Inbetriebnahme-Tools investieren, erzielen Premium-Arbeitslöhne und gewinnen langfristige Wartungsverträge, was die Nachmarkteinnahmen steigert. Budgetbewusste Käufer bleiben jedoch mittleren SKUs treu, was auf eine zweigeteilte Nachfragekurve hindeutet, die Lieferanten mit gestaffelten Produktfamilien im Markt für Klimaanlagengeräte adressieren müssen.

Nach Endnutzer: Gewerbesegment übertrifft Wohnbereich

Wohnanwendungen generierten im Jahr 2025 54,92 % des Umsatzes, gestützt durch Nachrüstungsnachfrage. Gewerbliche Kunden, darunter Life-Science-Labore, Logistikzentren und Rechenzentren, beschleunigen jedoch mit einer CAGR von 6,83 %. Umbauten von Büros zu Laboren erfordern strenge Feuchtigkeits- und Temperaturstabilität, was Entwickler zu Systemen mit variablem Kältemittelfluss und Kaltwassersystemen drängt. Rechenzentren setzen modulare luftgekühlte Kältemaschinen mit 500 Tonnen und redundanten Steuerungen ein, was die durchschnittlichen Verkaufspreise und den Wert von Serviceverträgen steigert.

Das Wohnungswachstum stagniert, da die Haushaltsbildung verlangsamt, während die gewerbliche Nutzfläche durch E-Commerce-Logistik und Rückverlagerung der Fertigung zunimmt. Gerätehersteller priorisieren erweiterte Garantie-, Ferndiagnose- und modulare Kapazitätsfunktionen, die auf den 24-Stunden-Gewerbebetrieb ausgerichtet sind – eine Neuausrichtung, die die Lieferkettenprioritäten für Verdichter und Steuerungen im Markt für Klimaanlagengeräte verändert.

Nach Installationstyp: Dominanz der Nachrüstung hält an

Nachrüstung und Austausch machten im Jahr 2025 63,98 % des Volumens aus, getragen durch alternde Installationsbestände und Notfallausfallersätze, die die Verkaufszyklen verkürzen. Der Neubau ist zwar kleiner, befindet sich aber auf einem Aufwärtstrend mit einer CAGR von 6,91 %, insbesondere im Sunbelt, wo Bevölkerungszuflüsse die Genehmigungen für Mehrfamilienhäuser trotz hoher Hypothekenzinsen stabil halten. Energiedienstleistungsverträge, die Upgrades durch garantierte Einsparungen finanzieren, senken die Kapitalbarrieren und beschleunigen Entscheidungen zum Austausch marginal funktionsfähiger Geräte vor einem katastrophalen Ausfall.

Regionale Unterschiede bleiben ausgeprägt. Sunbelt-Staaten tendieren zu Neubauten, während nördliche Ballungsräume stark auf Nachrüstungen setzen. Gewerbliche Nachrüstungen bündeln häufig Steuerungsupgrades und Luftqualitätssensoren, was die Projektkomplexität und den durchschnittlichen Umsatz pro Auftrag erhöht und damit gesunde Margen für Installateure mit Kenntnissen in integrierten Gebäudesystemen aufrechterhält.

Nach Vertriebskanal: E-Commerce stört den traditionellen Vertrieb

Groß- und Fachhändler verwalten nach wie vor 52,73 % der Lieferungen im Jahr 2025 und nutzen lokale Lagerbestände für taggleiche Lieferungen. Doch Einzel- und E-Commerce-Kanäle verzeichnen eine CAGR von 6,96 %, angetrieben durch Direktverbrauchermarken, die Abonnementwartung mit Geräteverkäufen kombinieren. Online-Plattformen erhöhen die Preistransparenz und setzen Marken-OEMs unter Druck, sich durch längere Garantien und vernetzte Funktionen zu differenzieren.

Kanalkonflikt entsteht, da Hersteller mit Hybridmodellen experimentieren, die online verkaufen und gleichzeitig Händlerpartnerschaften für Installation und Kundendienst aufrechterhalten. Händler reagieren mit der Ausweitung von Mehrwertdienstleistungen – Designunterstützung, Inbetriebnahmeunterstützung – um ihre Relevanz zu verteidigen. Die daraus resultierende Neuausrichtung komprimiert die Bruttomargen bei handelsüblichen Fenstergeräten, eröffnet aber Beratungseinnahmequellen bei komplexen Projekten mit variablem Kältemittelfluss und Mini-Split-Systemen.

Geografische Analyse

Die Vereinigten Staaten trugen im Jahr 2025 80,78 % des nordamerikanischen Umsatzes bei und werden voraussichtlich bis 2031 eine CAGR von 5,8 % verzeichnen. Sunbelt-Staaten wie Texas, Florida und Arizona verzeichnen überproportionale Lieferungen aufgrund hoher Kühlgradtage und einer Nettobinnenmigration von über 1,2 Millionen im Jahr 2025. Nördliche Staaten schwenken auf Kaltklima-Wärmepumpen um, wobei Minnesota und Wisconsin im Jahr 2025 Installationszuwächse von 22 % gegenüber dem Vorjahr verzeichneten. Kaliforniens Aktualisierung von Titel 24 im Jahr 2025 schreibt wärmepumpenbereite Elektroverteiler vor, was Neubauten zukunftssicher macht und die Installateursnachfrage nach hocheffizienten Split-Systemen ankurbelt. Unterschiede bei den Versorgungstarifen treiben Küstenstaaten zu Premiumgeräten, während Binnenregionen sich für mittlere Lösungen entscheiden, was den Markt für Klimaanlagengeräte sowohl nach Klima als auch nach Kaufkraft segmentiert.

Mexiko ist der regionale Wachstumsführer mit einer CAGR von 6,88 % bis 2031. Nearshoring-Investitionen verlagerten im Zeitraum 2024–2025 Fertigungskapazitäten im Wert von USD 40 Milliarden, was die HLK-Nachfrage in Monterrey, Tijuana und Ciudad Juárez konzentrierte. Aktualisierte NOM-021-ENER-Standards hoben die Mindest-SEER-Schwellenwerte an, drängten Niedrigeffizienz-Importe aus dem Markt und konsolidierten den Anteil multinationaler Marken mit technischem Maßstab. Steigende Mittelklasseeinkommen in nördlichen Bundesstaaten verstärken die Wohnpenetration, während heiße Sommer stetige Austauschzyklen für Raumklimageräte und aufkommende Mini-Split-Alternativen aufrechterhalten.

Kanadas Markt ist kleiner, entwickelt sich aber strukturell weiter, da Bundes- und Provinzprogramme die Wärmepumpenadoption beschleunigen. Kombinierte Rückvergütungen von bis zu CAD 8.000 (USD 5.900) trieben im Jahr 2025 45.000 Installationen an, doppelt so viele wie 2023. Quebecs günstiger Wasserstrom macht Wärmepumpen gegenüber Gas kostenwettbewerbsfähig und katalysiert die Installateurschulung für die Inbetriebnahme bei Minustemperaturen. Städtische Zentren in Ontario und British Columbia stehen vor dem Ende der Nutzungsdauer von Geräten, die während des Booms 2005–2010 installiert wurden, was vorhersehbare Austauschströme erzeugt. Abgelegene nördliche Gemeinden sind auf spezialisierte Kaltklima-Modelle angewiesen und erhalten ein Nischen-, aber profitables Segment für Hersteller aufrecht, die Produkte nach extremen Leistungsstandards zertifizieren können.

Wettbewerbslandschaft

Der Markt für Klimaanlagengeräte weist eine moderate Konzentration auf: Die fünf größten Hersteller Carrier Global, Trane Technologies, Daikin Industries, Johnson Controls und Lennox International kontrollieren zusammen etwa 55–60 % des regionalen Umsatzes. Die Konsolidierung beschleunigte sich in den Jahren 2024–2025, da führende Unternehmen nach Portfoliobreite strebten. Carriers Kauf von Viessmann Climate Solutions für USD 5,8 Milliarden bringt europäisches Wärmepumpen-Know-how ein, während Tranes Übernahme von Modine Climate Solutions für USD 4,1 Milliarden die Rechenzentrumskompetenzen erweitert. Diese Integrationen zielen darauf ab, Heizung, Kühlung und Steuerung unter einheitlichen Serviceverträgen zu bündeln und wiederkehrende Wartungs- und Softwareeinnahmen zu steigern.

Die technologische Differenzierung nimmt zu. Daikin meldete 2025 ein Patent an, das Algorithmen des maschinellen Lernens abdeckt, die den Kältemittelfluss basierend auf Belegungsmustern anpassen, was eine Verlagerung hin zu softwarezentriertem Wert signalisiert. Kleinere Disruptoren verfolgen Nischen in Kaltklima-Wärmepumpen und E-Commerce-Direktvertrieb und nutzen häufig werkseitig befüllte Leitungssätze, die die lizenzierte Kältemittelhandhabung umgehen. Regulatorischer Druck durch SEER2 und Kältemittelübergänge zwingt OEMs zur Plattformrationalisierung – eine Herausforderung, die für globale Akteure mit diversifizierten Werkzeugbudgets besser handhabbar ist als für regionale Montagebetriebe.

Die Kanalstrategie ist ein weiteres Schlachtfeld. E-Commerce-Neueinsteiger komprimieren die Händlermargen bei Standardprodukten, doch komplexe Systeme mit variablem Kältemittelfluss und Kaltwassersysteme stützen sich weiterhin auf traditionelle Installateurbeziehungen. OEMs erproben Hybridmodelle, die direkte Online-Margen erfassen und gleichzeitig die Installationsarbeit an zertifizierte Händler auslagern. Der Erfolg wird davon abhängen, den Kanalkonflikt gegen die Kundennachfrage nach Komfort abzuwägen – eine Kalkulation, die sich parallel zu den Käufererwartungen im Markt für Klimaanlagengeräte weiterentwickelt.

Marktführer der nordamerikanischen Klimaanlagengeräteindustrie

Daikin Industries Ltd

Carrier Corporation

Rheem Manufacturing Company

Trane Inc. (Trane Technologies PLC)

Johnson Controls International PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Carrier Global kündigte ein Programm im Wert von USD 1,2 Milliarden an, um ein Wärmepumpen-Montagewerk in South Carolina zu bauen und Fabriken in Tennessee und Indiana aufzurüsten, mit geplantem Betriebsbeginn im zweiten Quartal 2027.

- Januar 2026: Fujitsu General führte einen Abonnement-Wartungsplan für USD 199 pro Jahr ein, der jährliche Wartungsarbeiten und Ferndiagnose für Wohnungsbesitzer von ductless-Geräten abdeckt.

- Februar 2026: Samsung Electronics erhielt die ENERGY STAR Most Efficient-Zertifizierung für ductless Mini-Split-Geräte mit 24 SEER2 und drehzahlgeregelten Verdichtern.

- Dezember 2025: Trane Technologies schloss die Integration von Modine Climate Solutions ab und strebt bis 2027 jährliche Synergien von USD 150 Millionen an.

Berichtsumfang des nordamerikanischen Marktes für Klimaanlagengeräte

Der Bericht über den nordamerikanischen Markt für Klimaanlagengeräte ist segmentiert nach Gerätetyp (Einzelraumklimageräte, Raumklimageräte, Klimageräte für Durchgangsräume, Kältemaschinen, Systeme mit variablem Kältemittelfluss), Kältemitteltyp (R-410A, R-32, R-454B und R-466A), Kapazität (weniger als 12.000 BTU pro Stunde, 12.001–60.000 BTU pro Stunde, mehr als 60.000 BTU pro Stunde), Effizienz (niedrig, mittel, hoch), Endnutzer (Wohnbereich, Gewerbe, Industrie), Installationstyp (Neubau, Austausch und Nachrüstung), Vertriebskanal (Direktvertrieb, Einzel- und E-Commerce, Groß- und Fachhändler) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einzelraumklimageräte | Kanalgebundene Split-Systeme |

| Ductless Mini-Split-Geräte | |

| Verpackte Innengeräte und Dachgeräte | |

| Raumklimageräte | |

| Klimageräte für Durchgangsräume | |

| Kältemaschinen | |

| Systeme mit variablem Kältemittelfluss |

| R-410A |

| R-32 |

| R-454B und R-466A (Nächste Generation mit niedrigem Treibhauspotenzial) |

| Weniger als 12.000 (weniger als 1 Tonne) |

| 12.001–60.000 (1–5 Tonnen) |

| Mehr als 60.000 (mehr als 5 Tonnen) |

| Niedrige Effizienz (13–15 SEER) |

| Mittlere Effizienz (16–19 SEER) |

| Hohe Effizienz (mehr als 20 SEER/SEER2-Äquivalent) |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Neubau |

| Austausch / Nachrüstung |

| Direktvertrieb (OEM an Installateur) |

| Einzel- / E-Commerce |

| Groß- / Fachhändler |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Gerätetyp | Einzelraumklimageräte | Kanalgebundene Split-Systeme |

| Ductless Mini-Split-Geräte | ||

| Verpackte Innengeräte und Dachgeräte | ||

| Raumklimageräte | ||

| Klimageräte für Durchgangsräume | ||

| Kältemaschinen | ||

| Systeme mit variablem Kältemittelfluss | ||

| Nach Kältemitteltyp | R-410A | |

| R-32 | ||

| R-454B und R-466A (Nächste Generation mit niedrigem Treibhauspotenzial) | ||

| Nach Kapazität (BTU/Std.) | Weniger als 12.000 (weniger als 1 Tonne) | |

| 12.001–60.000 (1–5 Tonnen) | ||

| Mehr als 60.000 (mehr als 5 Tonnen) | ||

| Nach Effizienz (SEER-Bewertung) | Niedrige Effizienz (13–15 SEER) | |

| Mittlere Effizienz (16–19 SEER) | ||

| Hohe Effizienz (mehr als 20 SEER/SEER2-Äquivalent) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Installationstyp | Neubau | |

| Austausch / Nachrüstung | ||

| Nach Vertriebskanal | Direktvertrieb (OEM an Installateur) | |

| Einzel- / E-Commerce | ||

| Groß- / Fachhändler | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Markt für Klimaanlagengeräte im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 38,59 Milliarden erreicht und von 2026 bis 2031 mit einer CAGR von 5,9 % wächst.

Welcher Gerätetyp wächst bis 2031 am schnellsten?

Systeme mit variablem Kältemittelfluss expandieren mit einer CAGR von 6,78 %, dem höchsten Wert unter den Gerätekategorien.

Wie groß ist der Anteil der Vereinigten Staaten am regionalen Umsatz?

Die Vereinigten Staaten generierten im Jahr 2025 80,78 % des nordamerikanischen Umsatzes und werden voraussichtlich bis 2031 dominant bleiben.

Warum sind Kältemittelübergänge für Käufer entscheidend?

Die Kigali-Ausstiegskontingente verschärfen das R-410A-Angebot und erzwingen Übergänge zu R-32 und R-454B, was Servicepraktiken und Verfügbarkeit beeinflusst.

Welcher Vertriebskanal zeigt das stärkste Wachstum?

Einzel- und E-Commerce-Plattformen schreiten mit einer CAGR von 6,96 % voran, da Direktverbrauchermarken an Bedeutung gewinnen.

Wie werden Hocheffizienzstandards die Preisgestaltung beeinflussen?

Für die SEER2-Konformität erforderliche Komponentenupgrades erhöhten die Kosten pro Einheit um USD 150–300, was zu selektiven Preiserhöhungen und einer beschleunigten Außerbetriebnahme von Niedrigeffizienzmodellen führte.

Seite zuletzt aktualisiert am: