HVAC-Geräte-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 109.33 Milliarden US-Dollar |

| Marktgröße (2031) | 161.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HVAC-Geräte-Marktanalyse von Mordor Intelligence

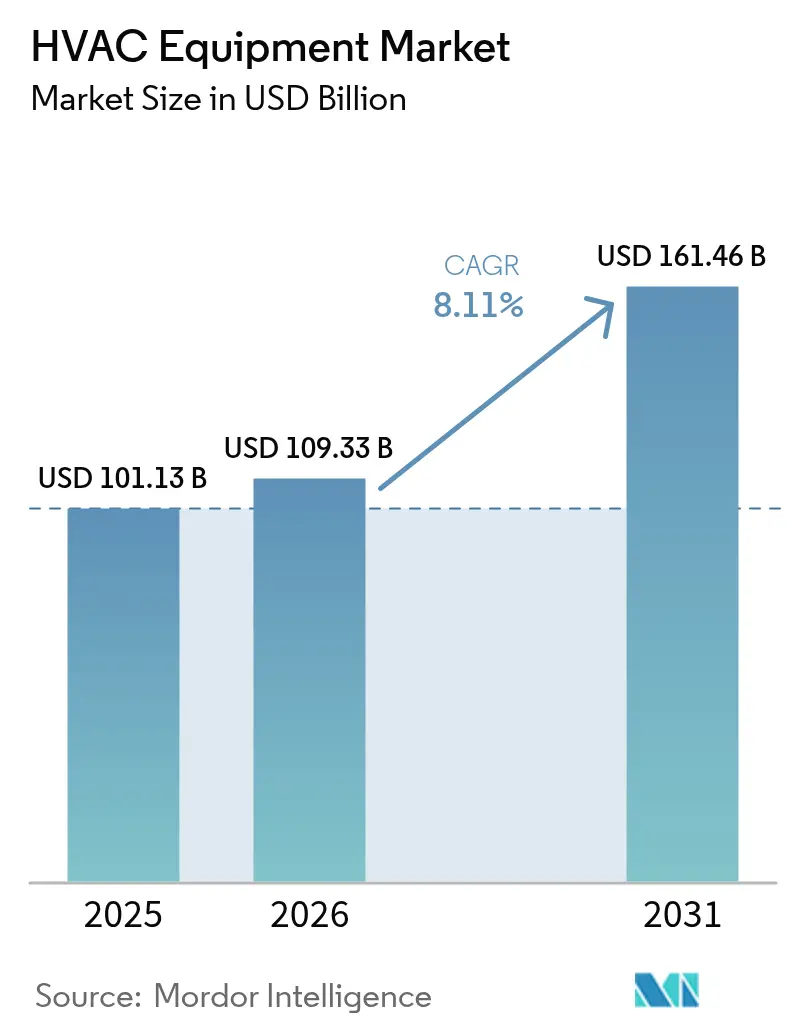

Die Marktgröße für HVAC-Geräte wird voraussichtlich von 101,13 Milliarden USD im Jahr 2025 und 109,33 Milliarden USD im Jahr 2026 auf 161,46 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,11 % zwischen 2026 und 2031 entspricht. Verstärkter politischer Druck zur Abschaffung von Festbrennstoffkesseln in Europa, der rasche Aufbau von Rechenzentren in Kälteklima-Korridoren sowie die weitverbreitete Einführung von Systemen mit variablem Kältemittelfluss (VRF) in asiatischen Hochhäusern beschleunigen die Geräteaustauschzyklen und ziehen die Nachfrage nach Neubauten vor. Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden in Europa hat eigenständige Gaskessel in Neubauprojekten ab 2025 verboten, was Wärmepumpen-Nachrüstungen deutlich ansteigen lässt und die Amortisationszeiten auf sieben Jahre verkürzt. Hyperscale-Cloud-Betreiber, die Campusse in den nordischen Ländern und im Frankfurt-London-Amsterdam-Paris-Dublin-Korridor (FLAP-D) bündeln, decken nun bis zu 70 % der jährlichen Kühldauer mit freier Kühlung ab, reduzieren die Betriebszeiten mechanischer Kältemaschinen erheblich und erhöhen die Investitionsbudgets für Präzisionskühlung. Gleichzeitig ersetzen VRF-Systeme in chinesischen, indischen und südostasiatischen Hochhäusern kanalgebundene Splitgeräte, da sie in enge Grundrisse passen, zonenweise Temperaturregelung ermöglichen und den Energieverbrauch um 20 %–30 % senken.

Wichtigste Erkenntnisse des Berichts

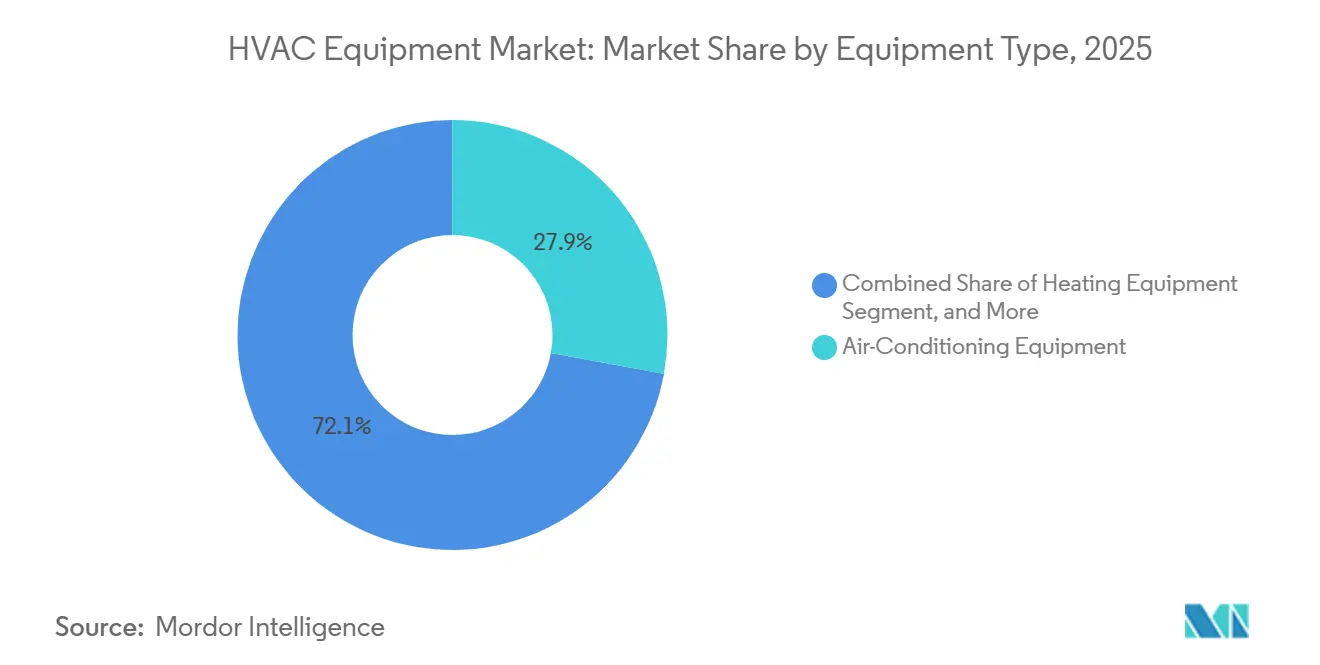

- Nach Gerätetyp behielten Klimaanlagen im Jahr 2025 den größten Anteil von 27,89 % am HVAC-Geräte-Markt, während Heizungsgeräte bis 2031 die schnellste CAGR von 8,78 % erzielten.

- Nach Installationstyp entfielen Nachrüstungs- und Austauschprojekte auf 62,33 % des Umsatzes im Jahr 2025; der Neubau schreitet jedoch mit einer CAGR von 8,58 % voran, getragen von Rechenzentren und asiatischen Hochhausprojekten.

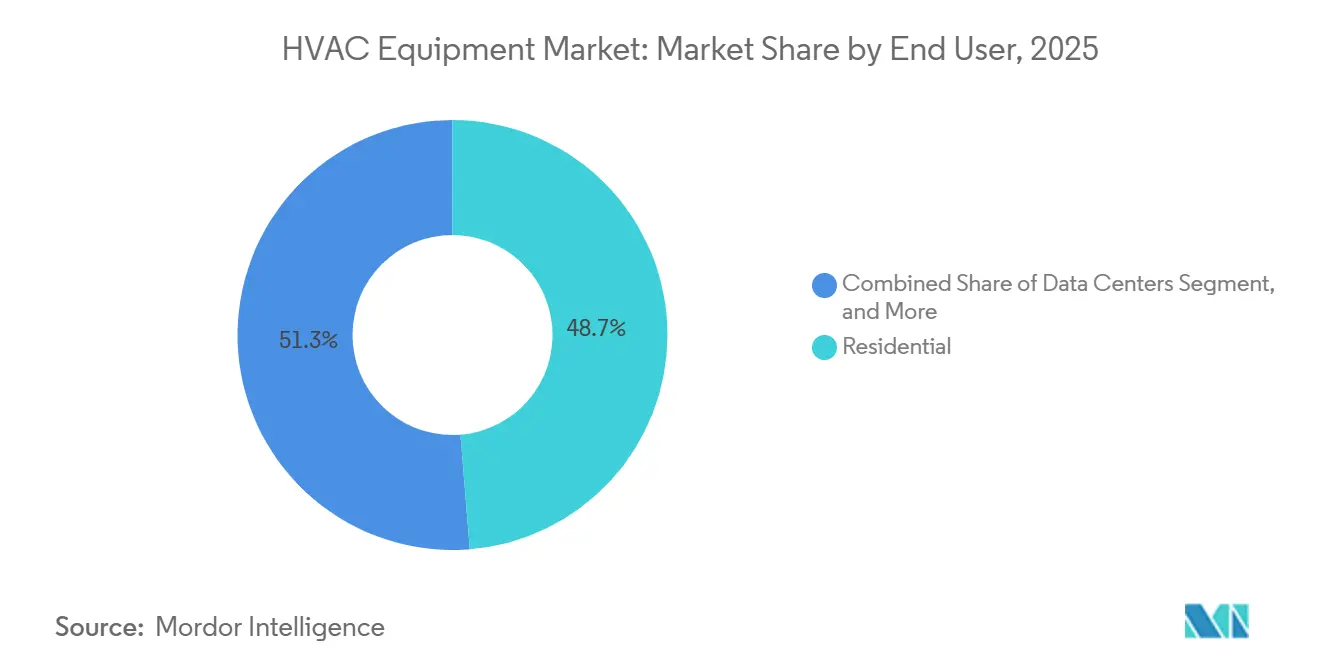

- Nach Endnutzer entfielen auf Wohnanwendungen 48,72 % der Ausgaben im Jahr 2025, während Rechenzentren mit einer CAGR von 8,74 % expandieren, da steigende Rack-Dichten die Einführung von Flüssigkühlung beschleunigen.

- Nach gewerblichem Gebäudetyp führten Rechenzentren im Jahr 2025 mit einem Umsatzanteil von 21,34 %; für Gesundheitseinrichtungen wird die schnellste CAGR von 9,33 % bis 2031 prognostiziert.

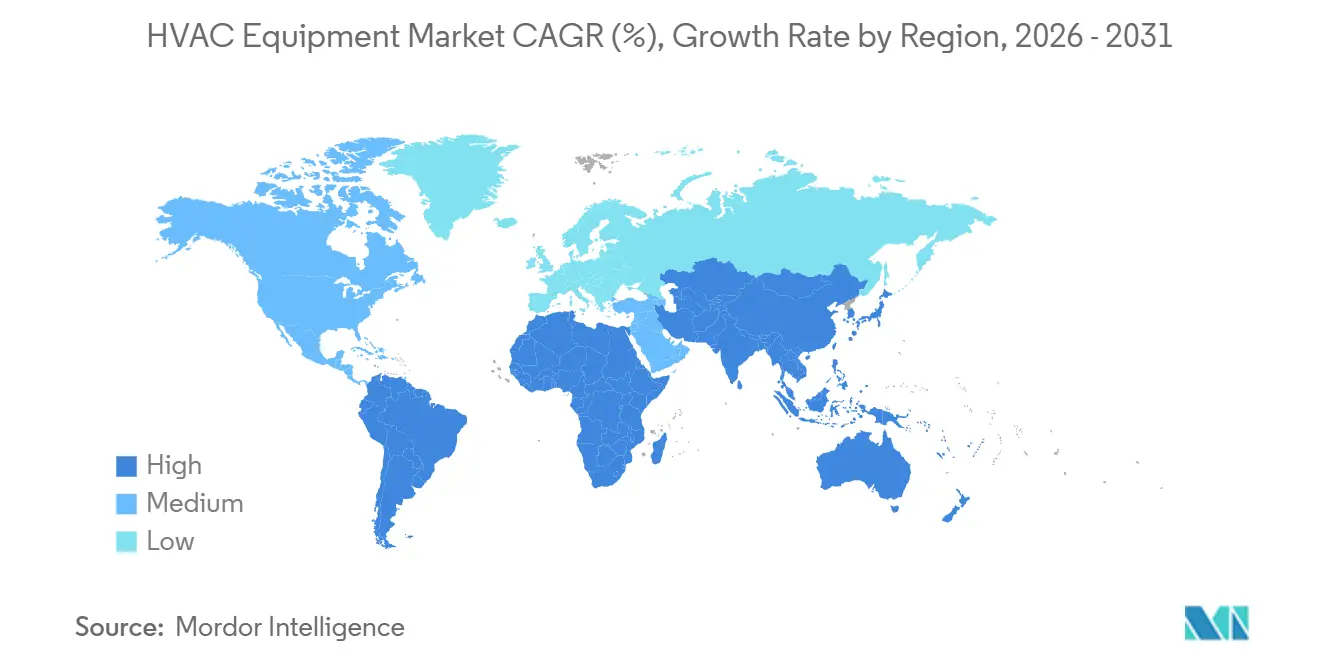

- Nach Geografie erzielte der asiatisch-pazifische Raum 38,56 % des Umsatzes im Jahr 2025; Afrika weist trotz geringerer absoluter Größe mit einer CAGR von 9,12 % das schnellste Wachstum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale HVAC-Geräte-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Gebäudeenergievorschriften in Europa beschleunigen die Einführung von Wärmepumpen | +1.8% | Europa, mit Ausstrahlungseffekten auf das Vereinigte Königreich und Skandinavien | Mittelfristig (2–4 Jahre) |

| Anstieg des Rechenzentrumsbaus in den nordischen Ländern und der FLAP-D-Region erhöht die Nachfrage nach Präzisionskühlung | +1.5% | Europa (nordische Länder, FLAP-D), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von Systemen mit variablem Kältemittelfluss in asiatischen Hochhaus-Wohnkomplexen | +1.3% | Asiatisch-pazifischer Raum (China, Indien, ASEAN) | Mittelfristig (2–4 Jahre) |

| Steuergutschriften des Inflation Reduction Act katalysieren frühzeitige Ofenaustauschzyklen | +1.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Fernwärme in Osteuropa fördert Nachrüstungen von Großkesseln | +0.9% | Osteuropa (Polen, Tschechische Republik, Ungarn) | Langfristig (≥ 4 Jahre) |

| Solar-Hybrid-HVAC-Pakete gewinnen in netzfernen afrikanischen Bergbaucamps an Bedeutung | +0.6% | Afrika (Botswana, Sambia, Demokratische Republik Kongo) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Gebäudeenergievorschriften in Europa beschleunigen die Einführung von Wärmepumpen

Die europäische Richtlinie von 2024 verbot neue Festbrennstoffkessel ab 2025 und schreibt vor, dass die schlechtesten 16 % der Nichtwohngebäude bis 2030 Mindestanforderungen an die Energieeffizienz erfüllen müssen, was Eigentümer zwingt, Luft- oder Erdwärmepumpen mit saisonalen Leistungszahlen über 3,5 zu installieren.[1]Europäisches Parlament, „Richtlinie (EU) 2024/1275 über die Gesamtenergieeffizienz von Gebäuden”, europarl.europa.eu Nationale Gesetze verstärken den Druck: Frankreichs RE2020 begrenzt die Kohlenstoffintensität bei Wohngebäuden auf 4 kg CO₂e/m²-Jahr, Deutschlands geändertes Gebäudeenergiegesetz fordert 65 % erneuerbare Wärme, und beide Rahmenbedingungen sind wirtschaftlich vereinbar, wenn CO₂-Steuern und eingesparte Gaskosten die Amortisationszeiten unter ein Jahrzehnt senken. Die Originalhersteller haben reagiert. Daikin verdreifachte die belgische Kapazität bis 2027 auf 1,5 Millionen Einheiten pro Jahr und unterstreicht damit das Vertrauen in eine anhaltende politisch getriebene Nachfrage. Die Einführung von Wärmepumpen liefert daher den größten positiven Impuls für die Wachstumsaussichten des HVAC-Geräte-Marktes.

Anstieg des Rechenzentrumsbaus in den nordischen Ländern und der FLAP-D-Region erhöht die Nachfrage nach Präzisionskühlung

Cloud-Hyperscaler bündeln weiterhin Megawatt-Anlagen in den nordischen Ländern, wo Jahresdurchschnittstemperaturen von 5 °C–12 °C es ermöglichen, dass luftseitige Economizer bis zu 70 % der Kühldauer abdecken und die Energieeffizienz unter 1,2 senken. Metas 150-MW-Campus in Odense nutzte Meerwasserkühlung, um mechanische Kältemaschinen im Winter vollständig zu ersetzen und jährlich 12 Millionen USD an Energiekosten einzusparen. Microsofts Stockholmer Erweiterung setzt auf adiabatische Kühltürme, die innerhalb von 2 °C der Umgebungstemperatur arbeiten.[2]Microsoft Azure, „Stockholm Region Expansion”, azure.microsoft.com Direkt-zu-Chip-Flüssigkühllösungen entziehen heute 80 % der Wärme, bevor sie in die Rechenzentrumsräume gelangt, und ermöglichen Rack-Dichten von 30 kW, die Preisaufschläge gegenüber herkömmlichen Luftgeräten erzielen. Präzisionskühlung wird damit zu einem hochmargigen Teilsegment und treibt den gesamten HVAC-Geräte-Markt nach oben.

Rasche Verbreitung von VRF-Systemen in asiatischen Hochhaus-Wohnkomplexen

VRF-Systeme eroberten 2025 35 % der Neuinstallationen in Hochhäusern in China, Indien und Südostasien, da sie aufwendige Kanalschächte überflüssig machen, eine raumweise Temperaturregelung ermöglichen und Kompressoren an die Teillastanforderungen anpassen. Mumbais 78-stöckiger World-One-Turm versorgt 400 Wohnungen über Dachkondensatoren und vermeidet damit Fassadenunordnung und vereinfacht die Wartung. Die 2024 eingeführten vietnamesischen Bauvorschriften schrieben obligatorische Energieausweise vor und begünstigen VRF-Systeme mit einem Teillast-Effizienzkoeffizienten über 4,0. LGs Multi V 5 ermöglicht gleichzeitiges Heizen und Kühlen und gewinnt Abwärme zurück, um den jährlichen HVAC-Energieverbrauch um 18 % zu senken. Subventionsprogramme in China erstatten 15 % der zusätzlichen VRF-Kosten, was 2025 zu einem Umsatzwachstum von 22 % bei Gree führte.

Steuergutschriften des Inflation Reduction Act katalysieren frühzeitige Ofenaustauschzyklen

Die US-amerikanische 25C-Steuergutschrift erstattet 30 % der Kosten, bis zu 2.000 USD, für qualifizierte Wärmepumpen und 600 USD für effiziente Öfen und zieht Austausche um etwa 18 Monate vor. Carrier meldete im ersten Halbjahr 2025 einen Anstieg der Wärmepumpenlieferungen im Wohnbereich um 28 %, während Rheem feststellte, dass 40 % der Geräte für erhöhte einkommensabhängige Obergrenzen qualifiziert waren. Lennox eröffnete 2024 ein 70-Millionen-USD-Werk in Texas, das ausschließlich der Wärmepumpenproduktion gewidmet ist, und setzt auf ein anhaltendes zweistelliges Inlandswachstum. Obwohl ein Fachkräftemangel die Installationsrückstände bis Mitte 2026 verlängerte, bestätigen die Auftragsrückstände der Originalhersteller, dass Anreize die adressierbare Nachfrage wesentlich steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten der Umstellung auf Kältemittel mit niedrigem Treibhauspotenzial für Originalhersteller | -1.2% | Global, mit besonderem Druck in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei zertifizierten HVAC-Technikern in reifen Märkten | -0.9% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Kanada | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Halbleiter-Lieferkette schränkt die Verfügbarkeit von VRF-Wechselrichtern ein | -0.7% | Global, mit Engpässen in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Strenge F-Gas-Quoten in der EU erhöhen die Compliance-Last für Importeure | -0.6% | Europäische Union, mit Ausstrahlungseffekten auf das Vereinigte Königreich und die EFTA-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten der Umstellung auf Kältemittel mit niedrigem Treibhauspotenzial für Originalhersteller

Die F-Gas-Quoten der EU sinken bis 2030 auf 2,4 % der Basiswerte von 2015, was die Abkehr von R410A erzwingt und Kapitalausgaben von 50 Millionen USD bis 100 Millionen USD pro Fertigungsstandort für die Umrüstung auf schwach entflammbare A2L-Kältemittel erfordert. Daikin nennt 18 Millionen USD für die Umstellung einer einzigen Linie; Johnson Controls erwartet bis 2027 konzernweit 250 Millionen USD, was die Margen während der Umstellung um 120 Basispunkte drückt. Größere Wärmetauscherwicklungen, zusätzliche Lecksensoren und neue Sicherheitszertifizierungen erhöhen die Kosten um 300 USD bis 500 USD pro Gerät – Kosten, die in preissensiblen Segmenten nur schwer weitergegeben werden können. Bis zur Amortisierung der Werkzeuge wirkt die Belastung der Rentabilität als moderater Bremsfaktor für die Expansion des HVAC-Geräte-Marktes.

Fachkräftemangel bei zertifizierten HVAC-Technikern in reifen Märkten

Renteneintritt und rückläufige Ausbildungsanmeldungen hinterlassen in den Vereinigten Staaten bis 2030 einen geschätzten Mangel von 50.000 Technikern.[3]US-amerikanisches Amt für Arbeitsstatistik, „HVAC-Techniker-Ausblick”, bls.gov ACCA-Mitglieder machten den Fachkräftemangel für einen Rückstand von 15 % bei verkauften, aber noch nicht installierten Geräten im Jahr 2025 verantwortlich. Deutschland verzeichnete 2025 ein Defizit von 60.000 Installateuren, was 18 % der geplanten Wärmepumpenprojekte verzögerte. Das Vereinigte Königreich meldete 2024 nur 3.200 HVAC-Auszubildende, gegenüber einem Ziel von 15.000. A2L-Kältemittelprotokolle erfordern zusätzliche Zertifizierungen, doch weniger als 30 % der Techniker hatten den 40-Stunden-Kurs bis Mitte 2025 abgeschlossen. Der Fachkräftemangel begrenzt daher das Tempo, mit dem der HVAC-Geräte-Markt bestellte Systeme physisch installieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Wärmepumpen bauen Vorsprung gegenüber herkömmlichen Heizungssystemen aus

Heizungsgeräte wuchsen bis 2031 mit einer CAGR von 8,78 % und übertrafen damit den gesamten HVAC-Geräte-Markt, da Wärmepumpen Öfen und Kessel sowohl in Neubauten als auch bei Nachrüstungen verdrängten. Bis 2025 entfielen im Heizungsumsatz 58 % auf Wärmepumpen, während Kessel und Öfen 32 % behielten, da Großkessel für Fernwärme-Upgrades in Osteuropa wirtschaftlich bleiben. Die Verschiebung beschleunigte sich nach dem EU-Verbot eigenständiger Festbrennstoffkessel, und in den Vereinigten Staaten verkürzten kombinierte Bundes- und Versorgungsunternehmensprämien die Amortisationszeiten von 10 auf 6 Jahre.

Klimaanlagen, obwohl sie mit 27,89 % den größten Anteil am Umsatz 2025 ausmachten, wuchsen langsamer, da nordamerikanische und westeuropäische Haushalte nahezu gesättigt sind und sich auf effizienzgetriebene Austausche konzentrieren. Dennoch verzeichneten VRF- und Flüssigkühllösungen innerhalb der Klimaanlagenkategorie zweistellige Zuwächse, gestützt durch gemischt genutzte Hochhäuser und Rack-Dichten in Rechenzentren. Lüftungsprodukte machten 22 % des Umsatzes 2025 aus, nach Upgrades in Gesundheits- und Bildungseinrichtungen auf MERV-13-Filterung gemäß ASHRAE 241. Die Kombination aus robustem Heizungswachstum und stetigem Klimaanlagenaustausch bestätigt einen ausgewogenen Nachfragemix, der die langfristige Expansion des HVAC-Geräte-Marktes stützt.

Nach Installationstyp: Nachrüstung dominiert den Wert, während der Neubau an Fahrt gewinnt

Nachrüstung und Austausch machten 62,33 % des Umsatzes 2025 aus und spiegeln den alternden globalen Gebäudebestand sowie die Energieeinsparungsrechnung wider, die den Austausch von Geräten mit fester Drehzahl durch wechselrichtergesteuerte Modelle begünstigt. Der Austausch eines 20 Jahre alten Geräts mit 10 SEER durch ein 2025er Modell mit 16 SEER kann zu erheblichen Energieeinsparungen führen. Das ältere Gerät verbraucht 60 % mehr Strom als das neuere Modell, was gewerblichen Eigentümern jährliche Einsparungen von 400 USD bis 600 USD bringt. Diese Einsparungen reduzieren nicht nur die Betriebskosten, sondern rechtfertigen auch den frühzeitigen Austausch veralteter Geräte.

Der Neubau schreitet jedoch mit einer CAGR von 8,58 % voran, dank Rechenzentrumscampusse in den nordischen Ländern und im FLAP-D-Korridor, Wohntürmen in Indien, Vietnam und den Philippinen, die VRF bei der Erstausstattung vorsehen, sowie Industrieanlagen im Nahen Osten, die Präzisionskühlung erfordern. Bauträger weisen in Hochleistungsgebäuden häufig 8 %–12 % der Projektbudgets für mechanische Systeme zu, was eine erhebliche Vorabnachfrage erzeugt. Die Konvergenz von Nachrüsttechniken, modularen Luftbehandlungsgeräten, kanalfreien Minisplits und Dachpaketgeräten verwischt die Grenzen, doch die Nachrüstung bleibt der Wertanker der HVAC-Geräte-Marktgröße auf kurze Sicht.

Nach Endnutzer: Rechenzentren treiben hochwertiges Wachstum voran

Privatkunden machten 48,72 % des Umsatzes 2025 aus, doch das Wachstum hinkt mit einer CAGR von 7,8 % hinterher, da die Durchdringung in entwickelten Volkswirtschaften 90 % übersteigt und das Austauschintervall sich auf 15 Jahre erstreckt. Rechenzentren hingegen trugen nur 8 % zum Umsatz 2025 bei, expandieren jedoch mit einer CAGR von 8,74 %, da KI-Inferenz-Workloads die Rack-Wärmedichten verdreifachen und Flüssigkühlarchitekturen erfordern, die Preisaufschläge von 40 %–60 % erzielen.

Gewerbliche Gebäude verzeichneten 32 % des Umsatzes 2025 und eine CAGR von 8,5 %, da Krankenhäuser die ASHRAE-170-Lüftungsvorschriften erfüllten, Hotels Gästezimmer-Minisplits installierten und Büros HVAC über intelligente Gebäudesoftware mit Belegungsanalysen integrierten. Industrieanlagen machten 12 % des Umsatzes aus und wuchsen jährlich um 7,2 %, getrieben von Halbleiter-, Pharma- und Lebensmittelverarbeitungslinien, die enge thermische Toleranzen erfordern. Insgesamt bestätigen diese Trends Rechenzentren als das hochwertige Wachstumssegment innerhalb des breiteren HVAC-Geräte-Marktes.

Nach gewerblichem Gebäudetyp: Gesundheitswesen und Gastgewerbe steigern die Ausgaben für gemischt genutzte Gebäude

Rechenzentrumsprojekte dominierten die Kategorie mit einem Anteil von 21,34 % am gewerblichen Gebäudebereich im Jahr 2025 und nutzten Flüssigkühl- und Redundanzanforderungen, die für Originalhersteller Bruttomargen von 35 %–40 % erzielen. Da Infektionsschutzstandards eine erhöhte Belüftung in Patientenzimmern vorschrieben, sicherten sich Gesundheitseinrichtungen einen Marktanteil von 18 % und verzeichneten eine CAGR von 9,33 %. Dieses Wachstum unterstreicht die zunehmende Bedeutung strenger Luftqualitätsstandards zur Gewährleistung der Patientensicherheit und zur Verringerung des Risikos luftübertragener Infektionen.

Gastgewerbeimmobilien machten 16 % der gewerblichen Ausgaben aus und stiegen jährlich um 8,2 %, da VRF-Nachrüstungen eine gästebezogene Abrechnung ermöglichten und den Energieverbrauch in leerstehenden Zimmern um 40 % reduzierten. Bürogebäude lieferten einen Anteil von 22 %, jedoch nur eine CAGR von 6,8 % aufgrund von Hybridarbeitsmustern, während der Einzelhandel mit einem Anteil von 12 % und einem Wachstum von 5,5 % zurückblieb, da Vermieter die HVAC-Verantwortung über kanalfreie Splits auf Mieter übertrugen. Bildungseinrichtungen rundeten den Mix mit einem Anteil von 11 % ab und wuchsen jährlich um 7,8 % durch den Austausch von 30 Jahre alten Dachgeräten. Diese Segmentierung unterstreicht, wie regulatorische und komfortgetriebene Upgrades den HVAC-Geräte-Markt in Richtung höhermargiger Nischen lenken.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 38,56 % des Umsatzes 2025, gestützt durch Chinas 85 Millionen Raumklimageräte-Lieferungen und Indiens Anstieg der Wechselrichter-Klimaanlagen-Durchdringung von 30 % im Jahr 2023 auf 60 % im Jahr 2025. Südostasiatische Hochhäuser setzen zunehmend auf VRF-Systeme, während japanische Haushalte ihre alternden Splitgeräte gegen Modelle mit niedrigem Treibhauspotenzial austauschen. Infolgedessen ist die Region auf dem Weg, den globalen Durchschnitt mit einer prognostizierten Wachstumsrate von 8,3 % CAGR zu übertreffen.

Nordamerika lieferte 26 % des Umsatzes 2025 und eine CAGR von 7,9 %, geprägt durch die Steuergutschriften des Inflation Reduction Act und den Rechenzentrumsbau in Virginia, Texas und Oregon. Europa trug 22 % zum Umsatz bei und wuchs mit einer CAGR von 8,6 %, da das Kesselverbot Wärmepumpen-Nachrüstungen antreibt und Skandinavien bei der Erdwärmenutzung mit saisonalen Leistungszahlen über 4,5 führt. Der Nahe Osten verzeichnete einen Anteil von 8 % und eine CAGR von 8,8 % bei Großprojekten wie Saudi-Arabiens NEOM-Stadt und Datenzentren der Vereinigten Arabischen Emirate, wo Sommer mit 45 °C eine Überdimensionierung und Redundanz erfordern.

Südamerika steuerte 6 % des Volumens 2025 und eine CAGR von 7,5 % bei, gestützt durch Brasiliens Wohnungsbauaufschwung, jedoch gedämpft durch argentinische Volatilität, während Afrika, ausgehend von einer Basis von 4 Milliarden USD im Jahr 2025, mit einer führenden CAGR von 9,12 % expandieren soll, da Bergbaucamps Solar-Hybrid-Paketgeräte einsetzen und städtische Zentren Wechselrichter nachrüsten, um Stromkosten zu senken. Zusammen positionieren diese Dynamiken den asiatisch-pazifischen Raum als Umsatzanker und Afrika als Wachstumsfrontier des HVAC-Geräte-Marktes.

Regulatorisches Umfeld

Der regulatorische Druck ist zunehmend an die Ausstiegspläne für Kältemittel und die Energieeffizienzanforderungen für Gebäude gekoppelt, die beide den Geräteaustausch vorantreiben. In den Vereinigten Staaten hat die EPA im Rahmen des AIM Act Beschränkungen für die Verwendung von HFKW in VRF-Systemen (Variable Refrigerant Flow) finalisiert, wobei der 1. Januar 2026 als wichtiger Stichtag für die Herstellung oder Einfuhr bestimmter HFKW-haltiger VRF-Komponenten gilt, während begrenzte Übergangsbestimmungen für den Einbau von Komponenten aus der Zeit vor 2026 bis 2027 oder 2028 je nach Genehmigungsstatus zugelassen werden. Parallel dazu veröffentlichte das US-Energieministerium im Juli 2026 einen Vorschlag für eine Verordnung (Notice of Proposed Rulemaking) zur Überarbeitung seines Verfahrens für Energiesparstandards, was auf einen stärker verfahrensgesteuerten Weg für neue oder überarbeitete Effizienzstandards hindeutet, den OEMs und Importeure für die Compliance-Planung im Blick behalten müssen.

In Europa verknüpft die Politik weiterhin die Dekarbonisierungsziele für Gebäude mit Mindestleistungs- und Produktanforderungen, was die Einführung von Wärmepumpen unterstützt und Austauschzyklen vorzieht. Die EU hält Ökodesign- und Energiekennzeichnungsanforderungen für Luftheizungs- und -kühlprodukte aufrecht, einschließlich laufender Arbeiten an den Aktualisierungen ENER LOT 1 und 2 für Wärmepumpen und Hybrid-Wärmepumpen (bis 70 kW) mit sich weiterentwickelnden Prüfverfahren wie der Kompensationsmethode. Neben der im Berichtskontext genannten Dynamik der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EU) 2024/1275 erhöhen diese Vorschriften die Compliance-Komplexität in Bezug auf Kältemittel mit niedrigem GWP, Sicherheit und angegebene saisonale Leistung, was die Produktfahrpläne und Zertifizierungszeitpläne der Anbieter beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für HLK-Geräte beginnt mit Rohstoffen und kritischen Vorprodukten (Kupfer, Aluminium, Stahl und Halbleiter), die in Kernkomponenten wie Kompressoren, Wechselrichter, Ventile, Motoren, Wärmetauscher, Steuerungen und Kältemittel einfließen, bevor OEMs diese zu Heizgeräten, Lüftungsgeräten und Klimageräten (einschließlich VRF, Kältemaschinen und Kompaktsystemen) zusammensetzen. Fertigwaren gelangen dann über mehrstufige Vertriebskanäle, die große Distributoren und Großhändler mit OEM-Niederlassungen kombinieren, gefolgt von Fachbetrieben und Servicefirmen, die Systeme entwerfen, installieren, in Betrieb nehmen und warten, insbesondere bei Nachrüstungs- und Austauschprojekten, die im Berichtskontext 62,33 % des Umsatzes von 2025 ausmachten.

Engpässe und Differenzierung konzentrieren sich zunehmend auf Komponenten und Software. Halbleiterknappheit kann wechselrichtergesteuerte VRF- und Steuerplatinen einschränken, während der Übergang zu A2L-Kältemitteln zusätzliche sicherheitsrelevante Teile und Zertifizierungsschritte einführt, die vorgelagerte Komponentenlieferanten und nachgelagerte OEM-Produktionspläne beeinflussen. Auch digitale Partner rücken näher an die Lieferkette heran: Carrier und Google Cloud gaben im März 2025 eine Partnerschaft zur Integration von KI-Funktionen in das an HLK-Systeme gekoppelte Energiemanagement für Wohngebäude bekannt, und Siemens und Microsoft gaben im Juni 2025 eine Zusammenarbeit zur Verbindung von Siemens Building X mit Azure IoT Operations bekannt. Zusammen verstärken diese Entwicklungen eine Verschiebung hin zu vernetzten Geräten, Überwachung und Analytik, die den Wert über die Hardware hinaus auf Inbetriebnahme und Lebenszyklusdienstleistungen ausdehnt.

Wettbewerbslandschaft

Die fünf größten Anbieter – Daikin Industries, Carrier Global, Trane Technologies, Johnson Controls und Mitsubishi Electric – kontrollierten rund 42 % des globalen Umsatzes 2025 und bildeten damit ein mäßig konzentriertes Wettbewerbsfeld. Daikin führte mit einem Anteil von 11 % und meldete zwischen 2024 und 2025 127 Patente im Zusammenhang mit Wechselrichtern und R32 an, um die Führungsposition beim Kältemittelübergang zu sichern. Carrier stieg durch die Übernahme von Viessmann Climate Solutions für 12 Milliarden EUR (13,6 Milliarden USD) im Jahr 2025 auf den zweiten Platz bei europäischen Wärmepumpen auf und gewann damit 13.000 Mitarbeiter und eine Jahreskapazität von 2,8 Millionen Einheiten.

Chinesische Hersteller – Gree, Midea und Haier – beherrschen mit einem dominanten Anteil von 68 % den heimischen Markt für Wohnraum-Splitgeräte und richten ihren Blick nun auf die Märkte im Nahen Osten und in Afrika. Durch Skaleneffekte gelingt es ihnen, ihre Produkte 20 %–30 % günstiger als westliche Wettbewerber anzubieten. Ein Beleg für diese Strategie ist Mideas 2025 gegründetes Gemeinschaftsunternehmen in Kairo, das bereits Lieferungen auf beachtliche 1,2 Millionen Einheiten jährlich hochgefahren hat und sowohl Nordafrika als auch die Golfstaaten beliefert.

Technologieplattformen differenzieren etablierte Anbieter: Johnson Controls' OpenBlue-Suite integriert HVAC-, Beleuchtungs- und Sicherheitsdaten, um den Gesamtgebäudeenergieverbrauch um 28 % zu senken, und gewann 2025 Verträge über 18 Millionen Quadratfuß. Gradient Comfort führte Fenster-Wärmepumpen für den US-amerikanischen Mietmarkt ein und zielt auf Märkte ab, in denen Vermieter Wanddurchbrüche verbieten, und fordert damit herkömmliche Paket-Terminal-Geräte heraus. Der frühzeitige Abschluss von Übergängen zu Kältemitteln mit niedrigem Treibhauspotenzial verschafft ebenfalls einen Vorteil; Daikin und Mitsubishi Electric gewannen 2025 zusätzliche europäische Marktanteile, während Wettbewerber ihre Linien umrüsteten. Insgesamt prägt das Innovationstempo – und nicht allein der Preis – heute die Wettbewerbserfolge im HVAC-Geräte-Markt.

Marktführer im HVAC-Geräte-Bereich

Daikin Industries Ltd.

Carrier Global Corp.

Mitsubishi Electric Corp.

Lennox International Inc.

Midea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die politisch getriebene Elektrifizierung und der Kältemittelübergang schaffen weiterhin klar definierte Freiräume bei lokalisierter Fertigung, konformen Produktplattformen und Einsatzkapazitäten. In Europa richten sich OEM-Investitionen an der Nachrüstungsnachfrage nach dem Kesselverbot sowie an der Ökodesign- und Kennzeichnungskonformität aus. Daikin eröffnete im Mai 2026 eine neue Wärmepumpen-Produktionsanlage mit einem Investitionsvolumen von rund 300 Millionen Euro in der Region Lodz in Polen, und Johnson Controls erweiterte im Mai 2026 seinen Standort in Holme, Dänemark, um zusätzliche Produktionsflächen und ein Testzentrum, das die Norm EN 14511 für Hochleistungswärmepumpen erfüllt. Diese Schritte unterstützen Lieferantenchancen bei der Verkürzung der Lieferzeiten für Wärmepumpen mit niedrigem GWP, dem Erhalt von Sicherheitszertifizierungen und der Bereitstellung installationsfertiger Pakete für Nachrüstungskanäle.

In Asien deuten Kapazitätserweiterungen auf einen Nachfragezug durch Neubauten, die Einführung von VRF-Systemen in Hochhäusern und den Bedarf an regionaler Beschaffung hin. Carrier unterzeichnete im Februar 2026 einen Mietvertrag für eine Produktionsanlage im Wert von Rs 1.000 Crore in Sri City, Indien, während FlaktGroup eine neue Produktionsanlage in Pune, Indien (Project GAGAN) mit einer angegebenen Kapazität von 6.500 Einheiten pro Jahr und einer geplanten vollen Inbetriebnahme bis Juni 2026 ankündigte. Auf der Komponentenseite trieb Nidec Global Appliance den Bau eines Embraco-Kompressorwerks in Indien voran, das eine Hochlaufphase Ende 2026 mit einer angegebenen Jahreskapazität von 6 Millionen Einheiten anstrebt. Insgesamt stärken die Investitionen die Chancen für OEMs und Komponentenhersteller, Kompressoren, Wechselrichter sowie die Produktion von Wärmepumpen und VRF-Systemen zu lokalisieren, zusammen mit der Befähigung von Fachbetrieben und Servicenetzwerken, die den Technikermangel und die A2L-Handhabungsanforderungen adressieren, die in reifen Märkten bereits sichtbar sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Carrier schloss den Verkauf seines Riello-Geschäfts an die Ariston Group für einen Bruttoerlös von rund 440 Millionen USD ab. Die Veräußerung strafft das Portfolio von Carrier hin zu seinen Kernprioritäten HLK und intelligentes Klimamanagement und konzentriert die Kapitalallokation auf Segmente wie Wärmepumpen und gewerbliche Kühlung, in denen die technologische Differenzierung zunimmt.

- Mai 2026: Daikin eröffnete eine neue Wärmepumpen-Produktionsanlage in der Region Lodz in Polen, unterstützt durch eine Investition von rund 300 Millionen Euro. Die erweiterte europäische Präsenz unterstützt kürzere Lieferzeiten und eine höhere lokale Verfügbarkeit von Wärmepumpen, da die Region die Nachrüstungsaktivitäten im Zuge verschärfter Dekarbonisierungsvorschriften für Gebäude beschleunigt.

- März 2025: Carrier und Google Cloud gaben eine Partnerschaft zur Integration von KI-Funktionen in Energiemanagementsysteme für Wohngebäude bekannt, die mit HLK-Anlagen für Privathaushalte verbunden sind. Die Zusammenarbeit spiegelt eine Verschiebung des Wertversprechens von eigenständigen Geräten hin zu netzinteraktiven, softwaregestützten Lösungen wider, die Energieversorger und Hausbesitzer bei der Bewältigung von Spitzenlasten und der Elektrifizierung unterstützen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus dem Verkauf von HLK-Geräten zur Beheizung, Kühlung und Belüftung von Wohn-, Gewerbe- und Industrieflächen, erfasst zum Zeitpunkt des Geräteverkaufs in den wichtigsten Regionen.

Ausschlüsse des Geltungsbereichs: Wir schließen Installationsarbeiten, laufende Wartungs- und Reparaturdienstleistungen sowie erweiterte Serviceverträge aus, die separat von den Geräten abgerechnet werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Heizungsgeräte

- Kessel und Öfen

- Wärmepumpen

- Einzelraumheizgeräte

- Lüftungsgeräte

- Luftbehandlungsgeräte

- Befeuchter und Entfeuchter

- Luftfilter

- Ventilatorkonvektoren

- Klimaanlagen

- Einzelraumklimageräte

- Kanalgebundene Splitgeräte

- Kanalfreie Minisplits

- Dachpaketgeräte

- Systeme mit variablem Kältemittelfluss (VRF)

- Raumklimageräte

- Paket-Terminal-Klimaanlagen

- Kältemaschinen

- Einzelraumklimageräte

- Heizungsgeräte

- Nach Installationstyp

- Neubau

- Nachrüstung / Austausch

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach gewerblichem Gebäudetyp

- Bürogebäude

- Gesundheitseinrichtungen

- Gastgewerbe und Freizeit

- Einzelhandelsgeschäfte und Einkaufszentren

- Bildungseinrichtungen

- Rechenzentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die faktische Grundlage für die Nachfrage nach HLK-Geräten festzulegen und anschließend die Modellergebnisse einem Stresstest zu unterziehen. Wir beziehen uns auf öffentliche Datensätze wie die Energie- und Heizstofftrends der US-EIA, die Bau- und Energieindikatoren von Eurostat, die Handelsströme von UN Comtrade für HLK-bezogene Produktkategorien sowie den Kontext zu Kühlnachfrage und Effizienz der IEA. Wir prüfen zudem technische und adoptionsbezogene Signale aus Quellen wie ASHRAE-Veröffentlichungen, nationalen Normen und Aktualisierungen von Bauvorschriften sowie begutachteten Fachzeitschriften, die Kältemittel und Effizienzverbesserungen verfolgen.

Um diese Signale in Marktwerte zu übersetzen, prüfen wir Geschäftsberichte, Investorenpräsentationen und Notizen von Telefonkonferenzen zu Geschäftsergebnissen hinsichtlich Preisentwicklung, Mixverschiebungen und Kapazitätserweiterungen. Einige kostenpflichtige Abonnements werden gezielt für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie sendungsbezogene Import-Export-Prüfungen genutzt, die uns helfen, Lücken zu vermeiden, wenn öffentliche Berichte dünn sind. Diese Erkenntnisse aus der Schreibtischrecherche werden in Interviewleitfäden übernommen, damit Annahmen frühzeitig hinterfragt werden können, statt erst nach Fertigstellung des Modells. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, da viele weitere öffentliche und kostenpflichtige Referenzen ebenfalls zur Erhebung, Gegenprüfung und Klärung herangezogen wurden.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Annahmen zu überprüfen, die die Schreibtischrecherche nicht eindeutig bestätigen kann, insbesondere den Zeitpunkt von Austauschmaßnahmen, Handelsspannen und die Preisentwicklung nach Geräteklasse. Wir sprechen mit einer Mischung aus Herstellern, Distributoren, Installateuren und Großabnehmern in APAC, EMEA und Amerika, um regionale Baukonjunkturzyklen und Nachrüstungsaktivitäten zu erfassen. Die Erkenntnisse aus diesen Gesprächen werden dann genutzt, um Variablenbereiche zu justieren, bevor die Gesamtwerte finalisiert werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 17 % | APAC: 45 % |

| Mittlere Ebene: 50 % | Funktions-/Bereichsleiter: 26 % | EMEA: 33 % |

| Kleinere Akteure: 17 % | Manager: 57 % | Amerika: 22 % |

Marktdimensionierung und Prognose

Für die Dimensionierung beginnen wir mit einem Top-down-Ansatz, bei dem Baukonjunktur, Nachrüstungsanteil sowie Handels- und Produktionssignale in Gerätenachfrage übersetzt werden, die anschließend anhand repräsentativer Preisstaffeln je Gerätetyp bewertet wird. Um die Gesamtwerte fundiert zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenbasierte Zusammenfassungen der Lieferantenumsätze nach Region und einfache Prüfungen von Volumen mal ASP für Gerätegruppen mit höherer Transparenz.

Einige HLK-spezifische Inputs werden im Modell als Kerntreiber behandelt, was die Zahlen von Jahr zu Jahr nachvollziehbar macht. Dazu gehören der Mix aus Neubau und Nachrüstung, regionale Zunahmen der Nutzflächen, die Durchdringung von Wärmepumpen und hocheffizienten Produkten, der Zeitpunkt des Kältemittelübergangs, der die Produktneugestaltung und Preisgestaltung beeinflusst, sowie die Aufteilung der Geschäftsaktivität auf Büros, Gesundheitswesen, Bildung und Rechenzentren. Wenn Volumensignale unvollständig sind, werden Lücken mithilfe von Proxys wie Importintensität, Ankündigungen von Kapazitätserweiterungen und Rückmeldungen von Distributoren behandelt und dann während der Analystenprüfung angepasst.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch exponentielle Glättung wichtiger Zeitreihen, und wird anschließend anhand von Expertenerwartungen zu Preis- und Adoptionsänderungen abgestimmt. Da sich Kosten und Regulierung schnell verändern können, werden die Annahmen bei größeren Ereignissen wie Änderungen der Effizienzvorschriften, Kältemittelbeschränkungen und Bauverzögerungen aktualisiert und anschließend in die regionale Zusammenfassung übernommen.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Marktsignalen abgeglichen, damit Abweichungen frühzeitig erkannt werden können, einschließlich Schwankungen, die nicht mit Baugenehmigungen, Handelsbewegungen oder ausgewiesenen Umsatzentwicklungen übereinstimmen. Abweichungsprüfungen werden nach Region und nach wichtiger Gerätegruppe durchgeführt und anschließend in mehr als einem Analystendurchgang überprüft, bevor die Freigabe erfolgt, was hilft, Einzelpersonen-Verzerrungen zu reduzieren.

Wenn große Abweichungen auftreten, werden Befragte erneut kontaktiert, um zu klären, ob das Problem definitionsbedingt, zeitlich bedingt (Preisaktualisierungen können sich verzögern) oder mit einer lokalen politischen Änderung verbunden ist, die die Nachfrage über die Jahre verschoben hat. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, die durch wesentliche Ereignisse ausgelöst werden, die die Preisgestaltung oder die Stückzahlnachfrage erheblich verändern können. Vor der Auslieferung wird ein abschließender Durchgang abgeschlossen, damit Kunden die zuletzt aktualisierte Sicht erhalten und keine ältere Momentaufnahme.

Marktgröße von Mordor Intelligence für HLK-Geräte im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für HLK-Geräte unterscheiden sich häufig, selbst wenn die Themenbezeichnung identisch erscheint. Die Abweichung ergibt sich meist daraus, was als Gerät im Gegensatz zu einer breiteren Systemsicht gezählt wird, wie die Nachrüstung behandelt wird und ob das aktuelle Jahr ein gemessenes Basisjahr oder ein früher Prognosepunkt ist.

Die Hauptlücke ergibt sich aus dem Geltungsbereich, bei dem Dienstleistungen, Installationsarbeiten und gebündelte Systemumsätze manchmal zu den Gerätesummen hinzugefügt werden, und die Unterschiede werden dann durch unterschiedliche Annahmen zu ASP-Veränderungen während der Kältemittel- und Effizienzübergänge vergrößert. Indem der Wert für 2026 an die Geräteumsätze nach Typ und nach der Aufteilung Neubau/Nachrüstung gekoppelt bleibt und die Preisinputs während der Kältemittelumstellungen aktualisiert werden, vermeidet Mordor Intelligence, dass Auftragnehmerarbeit und Serviceumsätze in die Gerätezahl einfließen.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 109,33 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 258,96 Mrd. USD (2025) | Verwendet eine breitere Sicht auf die Umsätze von HLK-Systemen mit dem Basisjahr 2025, die üblicherweise weitere Systemdefinitionen und gebündelte Werte zusammenfasst, die über den reinen Geräteverkauf hinausgehen können. |

| Branchenverleger B | 229,22 Mrd. USD (2025) | Verwendet eine Gerätesumme für 2025 mit abweichendem Zeitpunkt des Basisjahrs und anderen Annahmen zum Kategoriemix und wendet möglicherweise alternative Preissteigerungspfade für Heizung und Kühlung an, was das Ausgangsniveau verschiebt. |

Die Abweichung im Benchmark-Vergleich lässt sich größtenteils dadurch erklären, was in den Umsatzpool einbezogen wird und wie der Zeitpunkt des Basisjahrs gehandhabt wird. Wenn der Markt auf Geräteumsätze beschränkt bleibt und mit Bauaktivität, Nachrüstungsaktivität, Handelssignalen und Preisentwicklung auf Kategorieebene abgeglichen wird, bleibt das Ergebnis leichter reproduzierbar und bei jährlichen Aktualisierungen leichter zu überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der HVAC-Geräte-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der HVAC-Geräte-Markt wird voraussichtlich mit einer CAGR von 8,11 % von 2026 bis 2031 expandieren und von 109,33 Milliarden USD im Jahr 2026 auf 161,46 Milliarden USD bis 2031 ansteigen.

Welcher Gerätetyp gewinnt den größten Umsatzanteil?

Heizungsgeräte, angetrieben durch Wärmepumpen, halten bereits 58 % des Heizungsumsatzes und übertreffen den Gesamtmarkt mit einer CAGR von 8,78 % bis 2031.

Warum sind Rechenzentren ein strategisches Segment für HVAC-Anbieter?

Präzisionskühlgeräte erzielen Bruttomargen von 35 %–40 % und expandieren mit einer CAGR von 8,74 %, da KI-getriebene Rack-Dichten Flüssigkühlarchitekturen erfordern.

Wie wirken sich europäische Richtlinien auf die HVAC-Nachfrage aus?

Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden verbietet neue Festbrennstoffkessel ab 2025 und schreibt bis 2030 umfassende Nachrüstungen der schlechtesten 16 % der Gebäude vor, was einen anhaltenden Wärmepumpen-Austauschzyklus erzeugt.

Was begrenzt das Tempo der HVAC-Installationen in den Vereinigten Staaten?

Ein Fachkräftemangel, der bis 2030 auf 50.000 Arbeitskräfte anwachsen könnte, hat bereits einen Rückstand von 15 % bei verkauften, aber noch nicht installierten Geräten verursacht und verzögert die vollständige Realisierung der politisch getriebenen Nachfrage.

Welche Region ist für das höchste prozentuale Wachstum positioniert?

Afrika wird voraussichtlich das prozentuale Wachstum anführen und mit einer CAGR von 9,12 % expandieren, da Solar-Hybrid-Paketgeräte und Wechselrichter-Nachrüstungen in Bergbau- und städtischen Märkten an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: