Marktgröße und Marktanteil für Klimaanlagen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 37.62 Milliarden US-Dollar |

| Marktgröße (2031) | 47.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Klimaanlagen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Klimaanlagen in den Vereinigten Staaten beträgt im Jahr 2026 USD 37,62 Milliarden und wird voraussichtlich bis 2031 USD 47,71 Milliarden erreichen, was einer CAGR von 4,86 % über den Prognosezeitraum entspricht. Laufende regulatorische Aktualisierungen, beschleunigter Austausch veralteter Geräte, Elektrifizierungsvorschriften und steigende Nachfrage nach intelligenten, vernetzten Systemen stützen diesen Trend. Wechselrichterplattformen mit variabler Drehzahl dominieren aufgrund der im Januar 2023 in Kraft getretenen Effizienzstandards, die Kompressoren mit fester Drehzahl verdrängten, während die Lieferungen von Wärmepumpen nun die Verkäufe von Gasöfen übertreffen. Gewerbliche Nachrüstungen in Rechenzentren und gemischt genutzten Gebäuden ergänzen robuste Ersatzzyklen im Wohnbereich, und staatliche sowie bundesstaatliche Anreize verkürzen weiterhin die Amortisationszeit für hocheffiziente Geräte. Investitionen auf der Angebotsseite in die Kältemittelproduktion an der Golfküste und in inländische Kompressorwerke stabilisieren die Wertschöpfungskette zusätzlich, auch wenn Fachkräftemangel und politische Unsicherheiten rund um PFAS den kurzfristigen Schwung dämpfen.

Wichtigste Erkenntnisse des Berichts

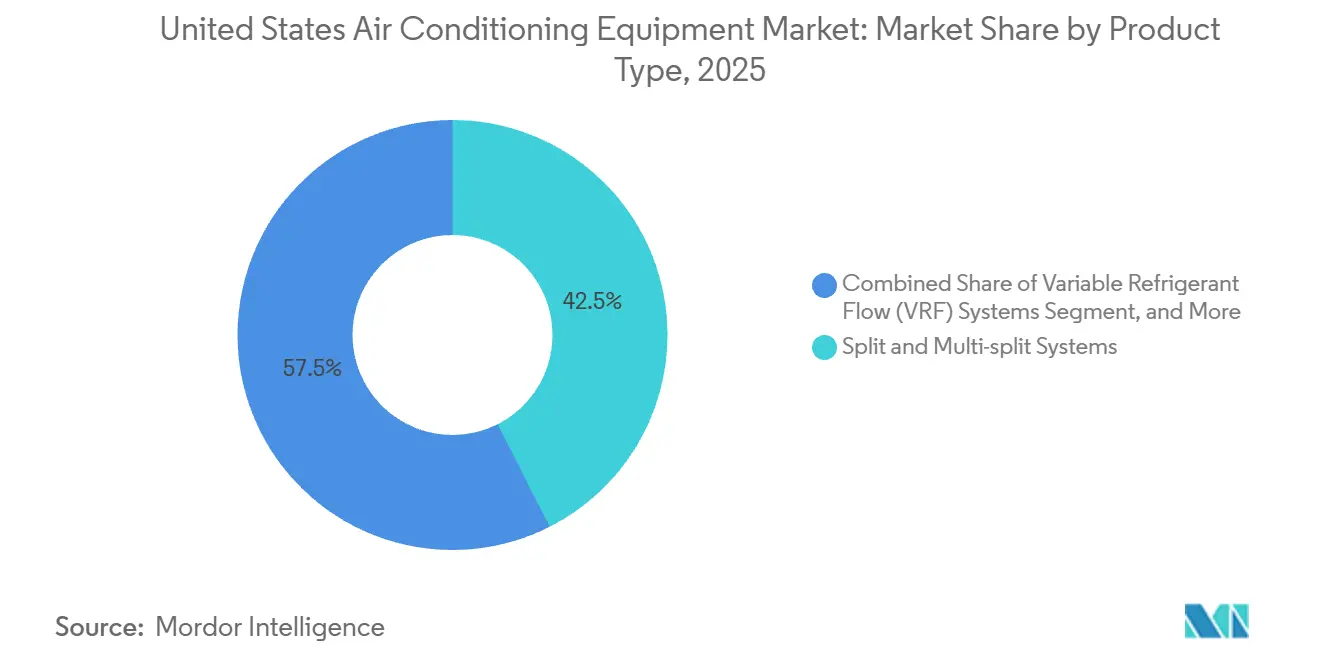

- Nach Produkttyp führten Split- und Multi-Split-Systeme im Jahr 2025 mit einem Umsatzanteil von 42,53 %, während Systeme mit variablem Kältemitteldurchfluss bis 2031 voraussichtlich mit einer CAGR von 5,73 % wachsen werden.

- Nach Technologie entfielen Wechselrichterplattformen im Jahr 2025 auf 68,86 % des Umsatzes und werden bis 2031 voraussichtlich mit einer CAGR von 5,53 % wachsen.

- Nach Endnutzer entfielen Wohnanwendungen im Jahr 2025 auf 64,12 % des Marktanteils für Klimaanlagen in den Vereinigten Staaten, während gewerbliche Installationen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,85 % wachsen werden.

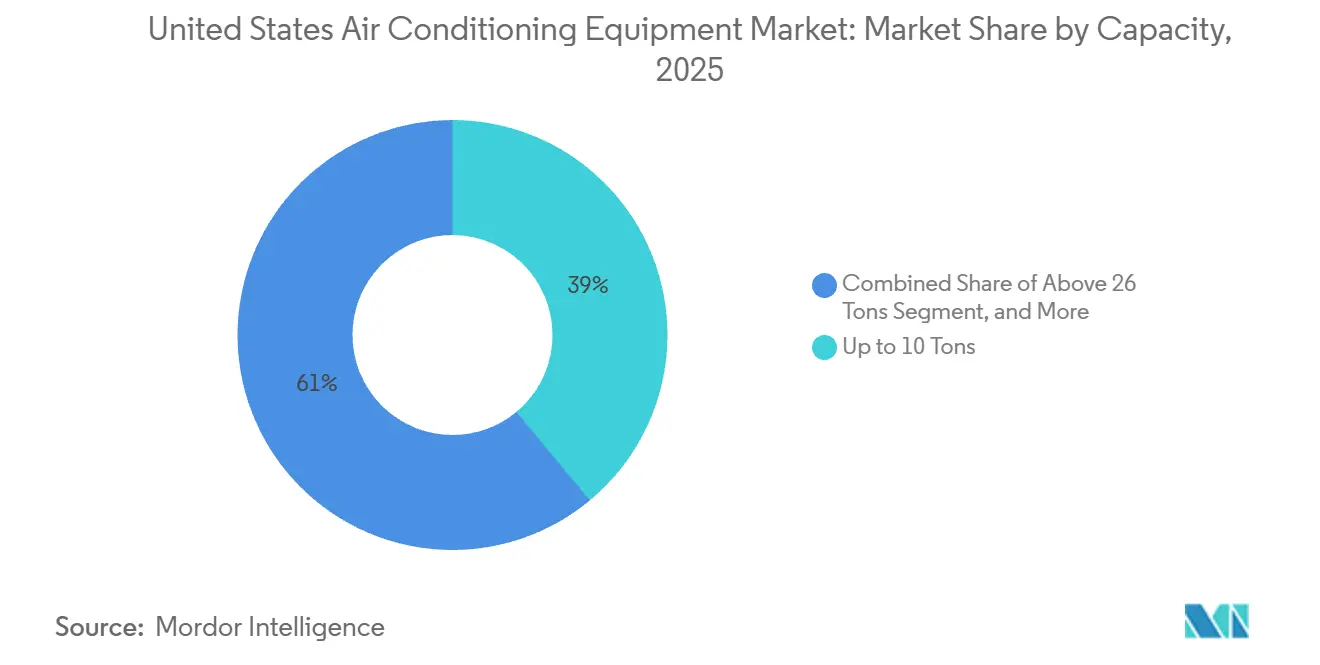

- Nach Kapazität entfielen Geräte bis zu 10 Tonnen im Jahr 2025 auf 38,97 % des Marktanteils für Klimaanlagen in den Vereinigten Staaten, und Geräte über 26 Tonnen Kälteleistung werden mit einer CAGR von 6,01 % wachsen – dem schnellsten Wachstum aller Kapazitätsbereiche zwischen 2026 und 2031.

- Nach Vertriebskanal verteilten Händler und Einzelhandelsgeschäfte im Jahr 2025 42,12 % der Einheiten, doch der Direktvertrieb wird bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Klimaanlagen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatz bestehender Systeme durch energieeffiziente Geräte | +0.8% | National, Konzentration in den Sun-Belt-Staaten | Mittelfristig (2–4 Jahre) |

| Staatliche Steuergutschriften und Einführung von Effizienzstandards | +1.2% | National, verstärkt dort, wo zusätzliche Rückvergütungen bestehen | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von Wärmepumpen durch Elektrifizierungsziele | +1.4% | Nordosten und pazifischer Nordwesten, Ausweitung auf den mittleren Atlantik und den oberen Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach intelligenten und vernetzten Klimaanlagensystemen | +0.6% | National, frühe Akzeptanz in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Elektrifizierung gewerblicher Dachflächen über kommunale Wärmeenergienetze | +0.4% | Ausgewählte städtische Kernbereiche mit Fernwärmeversorgung | Langfristig (≥ 4 Jahre) |

| Wachstum der Produktionskapazität für Kältemittel mit niedrigem Treibhauspotenzial an der Golfküste | +0.3% | Nationale Versorgung, Produktion in Texas und Louisiana | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ersatz bestehender Systeme durch energieeffiziente Geräte

Ein Bestand von mehr als 90 Millionen Einheiten im Jahr 2025 bedeutete, dass 35 %–40 % der Systeme über ihre 15-jährige Auslegungslebensdauer hinaus betrieben wurden, was Notfallersetzungen in Richtung normkonformer Wechselrichtergeräte trieb. Versorgungsunternehmen in Texas und Florida verstärkten diesen Wandel, indem sie USD 300–USD 500 für die Verschrottung von Geräten aus der Zeit vor 2010 zahlten, was die Ersatzvolumina in Spitzenkühlsaisons steigerte. Ein 16-SEER2-Wechselrichtermodell senkt die jährlichen Kühlkosten in heißfeuchten Städten um USD 200–USD 350 und erzielt eine Amortisationszeit von fünf bis sieben Jahren, selbst ohne Steuergutschriften. Die Hersteller reagierten entschlossen: Lennox und Rheem stellten die Produktion von Kompressoren mit fester Drehzahl bis Mitte 2024 ein. Der daraus resultierende Bestandsmix lenkt Auftragnehmer und Hausbesitzer nun standardmäßig in Richtung energieeffizienterer Lösungen.

Staatliche Steuergutschriften und Einführung von Effizienzstandards

Hausbesitzer können 30 % der Geräte- und Installationskosten geltend machen, bis zu USD 2.000 für Wärmepumpen und USD 600 für zentrale Klimaanlagen, die bis 2032 die Energy-Star-Kriterien „Effizienteste” erfüllen.[1]Bundessteuerbehörde der Vereinigten Staaten, "Steuergutschrift für energieeffiziente Heimverbesserungen," irs.gov Separat bietet das Gesetz über Rückvergütungen für Heimenergieeffizienz im Wert von USD 8,8 Milliarden Kaufanreize von bis zu USD 8.000 für qualifizierte Wärmepumpenprojekte, was den Wechselrichteraufpreis von USD 3.500 auf USD 1.200 im Jahr 2025 senkt.[2]US-Energieministerium, "Rückvergütungsprogramme für Heimenergie," energy.gov Auch die gewerblichen Vorschriften wurden verschärft: Das Energieministerium schreibt Energierückgewinnungslüftungsgeräte für große Paketgeräte vor, was die Anschaffungskosten um 8–12 % erhöht, aber die Betriebskosten über die Lebensdauer um 15–20 % senkt. Bundesstaaten wie Kalifornien und Washington, die fossile Heizungs-, Lüftungs- und Klimaanlagen in den meisten Neubauten nach 2025 verbieten, verstärken diese bundesstaatlichen Hebel und lenken die Planungsbasis effektiv in Richtung elektrischer Wärmepumpen und Systeme mit variablem Kältemitteldurchfluss.

Rasche Verbreitung von Wärmepumpen durch Elektrifizierungsziele

Die Lieferungen von Wärmepumpen erreichten im Jahr 2024 4,3 Millionen Einheiten und übertrafen damit zum ersten Mal seit fünf Jahrzehnten die Gasofenvolumina. Kälteklimadesigns, die bei –15 °C Leistungszahlen über 2,0 aufrechterhalten, ermöglichten die Einführung im Nordosten, wo Versorgungsrückvergütungen von USD 10.000–USD 15.000 nun 50 %–60 % der Installationskosten ausgleichen. New York wird bis 2027 vollelektrische Neubauten vorschreiben, während Kaliforniens Überarbeitungen von Titel 24 den Elektroanteil bei Einfamilienhaus-Klimainstallationen im Jahr 2025 auf 85 % anheben.[3]Kalifornische Energiekommission, "Energieeffizienzstandards für Gebäude 2022," energy.ca.gov Der mittlere Atlantik und der obere Mittlere Westen folgen diesem Trend, da die Volatilität der Erdgaspreise und Vorschläge für Kohlenstoffstrafen die Kostenvorteile fossiler Brennstoffe schmälern. Gerätehersteller mit bewährten Kälteklimaportfolios gewinnen in diesen wachsenden Märkten einen Vorteil als Erstanbieter.

Steigende Nachfrage nach intelligenten und vernetzten Klimaanlagensystemen

Vernetzte Thermostate und IoT-fähige Steuerungen wurden im Jahr 2025 in 45 % der Neubauten eingebaut, gegenüber 28 % im Jahr 2022, was die Standardisierung intelligenter Pakete durch Bauherren und die Einschreibung in Laststeuerungsprogramme von Versorgungsunternehmen widerspiegelt. Johnson Controls führte 2024 OpenBlue ein, eine Cloud-Plattform, die Heizungs-, Lüftungs-, Klima-, Beleuchtungs- und Sicherheitsdaten zusammenführt und in frühen Einsätzen Energieeinsparungen beim Kühlen von 12 %–18 % erzielt. Versorgungsunternehmen in Kalifornien, Texas und New York schrieben zusammen mehr als 2 Millionen intelligente Thermostate in automatisierte Lastabwurfprogramme ein und sparten so USD 500 Millionen an aufgeschobenen Netzinvestitionen. Die im Jahr 2024 veröffentlichten Zero-Trust-Architekturrichtlinien des Nationalen Instituts für Standards und Technologie katalysierten die Segmentierung von Heizungs-, Lüftungs- und Klimanetzwerken und begrenzten die Cyberrisiken. Da die vorausschauende Wartung an Bedeutung gewinnt, setzen Auftragnehmer datengesteuerte Serviceverträge ein, die wiederkehrende Einnahmen steigern und gleichzeitig Ausfallzeiten für Gebäudeeigentümer reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Wechselrichter- und Wärmepumpentechnologien | -0.5% | National, ausgeprägt in einkommensschwachen und ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette bei Halbleiter- und Kompressorkomponenten | -0.4% | National, variiert je nach Händlerbestand | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Installation und Wartung | -0.3% | National, am stärksten in den Sun-Belt-Staaten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Aufkommende PFAS-Vorschriften für teilfluorierte Kältemittel | -0.2% | Auf Bundesstaatsebene (Maine, Kalifornien, Minnesota) mit möglicher bundesweiter Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Wechselrichter- und Wärmepumpentechnologien

Die Installationskosten für eine 3-Tonnen-Wechselrichter-Wärmepumpe liegen zwischen USD 8.000 und USD 12.000, gegenüber USD 5.500–USD 7.500 für eine zentrale Klimaanlage in Kombination mit einem Gasofen, was auch nach Bundessteuergutschriften einen Restaufpreis hinterlässt. Einkommensschwache Haushalte, die 35 % der selbstgenutzten Eigenheime ausmachen, haben oft keinen Zugang zu Finanzierungen, und PACE-Programme sind in 22 Bundesstaaten nicht verfügbar. Verzögerungen bei der Einführung des Gesetzes über Rückvergütungen für Heimenergieeffizienz bedeuteten, dass bis Dezember 2025 nur USD 1,2 Milliarden der USD 8,8 Milliarden Zuweisung die Verbraucher erreicht hatten. Im Jahr 2024 eingeführte Zölle erhöhten die Kosten für gelandete Wechselrichtersteuerungen um 15 %–25 % und schmälerten die Bemühungen der Hersteller, Preisaufschläge zu senken. Infolgedessen hinkt die Einführung in ländlichen Gebieten des Südostens und des Mittleren Westens hinterher, was die kurzfristige Marktdurchdringung verlangsamt.

Engpässe in der Lieferkette bei Halbleiter- und Kompressorkomponenten

Wechselrichtersysteme enthalten drei- bis fünfmal mehr Halbleiterinhalt als Geräte mit fester Drehzahl, was sie anfällig für Chip-Engpässe macht, die die Lieferzeiten Anfang 2024 auf 18–24 Wochen verlängerten. Die inländische Kompressorproduktion, selbst nach der Eröffnung von Mitsubishi Electrics Werk in Kentucky mit 1,2 Millionen Einheiten Ende 2024, deckt nur 25 %–30 % des nationalen Bedarfs. Hafenstaus an der Westküste verlängerten die Versandzeiten um zwei bis drei Wochen, was Carrier und Lennox dazu veranlasste, 15 %–20 % der Importe auf Osthäfen und mexikanische Montagezentren umzuleiten. Der Komponentenmangel traf VRF-Projekte am stärksten, die mehrere Wechselrichter-Innengeräte integrieren, und zwang Planer, bei engen Zeitplänen auf traditionelle Kühllösungen zurückzugreifen. Obwohl mehrere Kapazitätserweiterungen im Gange sind, wird es noch ein bis zwei Jahre dauern, bis sich die Versorgungsstabilität normalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Systeme mit variablem Kältemitteldurchfluss erfassen die gewerbliche Nachrüstungswelle

Systeme mit variablem Kältemitteldurchfluss werden voraussichtlich mit einer CAGR von 5,73 % wachsen und damit die breitere Marktrate für Klimaanlagen in den Vereinigten Staaten übertreffen, da Gebäudeeigentümer Konstantvolumen-Dachgeräte durch modulare Architekturen mit variablem Kältemitteldurchfluss ersetzen. Im Jahr 2025 hielten Split- und Multi-Split-Geräte dank tiefer Durchdringung in Einfamilienhäusern einen Umsatzanteil von 42,53 %, doch Mehrfamilienentwickler und Schulbezirke schreiben zunehmend Systeme mit variablem Kältemitteldurchfluss vor, um den Energieverbrauch um 30 %–40 % zu senken und Dachflächen freizugeben.

Eine florierende Nachrüstungspipeline in Bürogebäuden der Klasse B und gemischt genutzten Immobilien beschleunigt die Einführung von Systemen mit variablem Kältemitteldurchfluss. Trane Technologies kooperierte 2024 mit Mitsubishi Heavy Industries, um die Produktion von Systemen mit variablem Kältemitteldurchfluss zu lokalisieren und Tranes Vertriebsnetz zu nutzen, wodurch der Zugang zu einer gewerblichen Nachrüstungsmöglichkeit von USD 4 Milliarden erschlossen wurde. Split-Systeme bleiben die bevorzugte Wahl in kleinen Häusern, insbesondere dort, wo kanallose Mini-Split-Formate kostspielige Kanalarbeiten vermeiden. Paketgeräte behalten eine solide Nische in leichten Gewerbeflächen, obwohl neue Belüftungsvorschriften des Energieministeriums ihre Anschaffungskosten erhöhen und Planer für höhere Energieproduktivität in Richtung Systeme mit variablem Kältemitteldurchfluss drängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wechselrichterdominanz verändert Kostenstrukturen

Wechselrichterplattformen kontrollierten 68,86 % des Umsatzes im Jahr 2025 und werden bis 2031 mit einer CAGR von 5,53 % wachsen, angetrieben durch Mindesteffizienzvorgaben des Energieministeriums, die Kompressoren mit fester Drehzahl in vielen Anwendungen effektiv verbieten. Begrenzte Widerstandsnischen bestehen dort, wo Bauherren Erstkosten priorisieren, doch Versorgungsunternehmen verweigern zunehmend Rückvergütungen für Nicht-Wechselrichterprodukte, was die Marktmigration verstärkt.

Wechselrichter variieren die Kompressordrehzahl von 20 %–100 % der Kapazität, eliminieren Kurztaktung und erzielen Energieeinsparungen von 25 %–35 % im Wohnbereich und 30 %–45 % im Gewerbebereich. Der Elektronikanteil steigt um 40 %–50 %, was die Margen belastet, doch Skaleneffekte und inländische Beschaffung gleichen die Kostenbelastungen schrittweise aus. Zwölf Bundesstaaten hatten bis 2025 Vorschriften verabschiedet, die Wechselrichtertechnologie in allen neuen Wohngebäude-Klimaanlagen vorschreiben, und verankern diesen Ansatz in zukünftigen Bauprojekten.

Nach Endnutzer: Gewerbliches Segment übertrifft Wohnbereich aufgrund der Nachfrage aus Rechenzentren

Wohnanwendungen machten 64,12 % des Wertes im Jahr 2025 aus, doch gewerbliche Installationen werden bis 2031 mit einer CAGR von 5,85 % wachsen, schneller als der Marktdurchschnitt für Klimaanlagen in den Vereinigten Staaten. Hyperscale-Rechenzentren von Amazon Web Services, Microsoft Azure und Google Cloud installierten in den Jahren 2024–2025 1.500 MW neue Kapazität, wobei jedes Megawatt bis zu 1,5 MW Kühlung erfordert, was Rekordbestellungen für Großtonnen-Kältemaschinen antreibt.

Einfamilienhaus-Ersetzungen schaffen weiterhin eine stabile Basis von 6–7 Millionen Einheiten pro Jahr. Doch Elektrifizierungsverordnungen in Kalifornien und New York verlagern neue Wohninstallationen in Richtung kanalgebundener und kanalloser Wärmepumpen, was die traditionellen Klimaanlagenvolumina geringfügig verlangsamt. Die industrielle Kühlung hält mit der Gesamtmarktgröße für Klimaanlagen in den Vereinigten Staaten Schritt, da Halbleiterfabriken, Lebensmittelverarbeiter und Mikro-Fulfillment-Center den Rückgang älterer Werke ausgleichen.

Nach Kapazität: Großtonnen-Geräte profitieren von der KI-Infrastrukturwelle

Geräte über 26 Tonnen werden voraussichtlich mit einer CAGR von 6,01 % wachsen – dem höchsten Wert aller Kapazitätsbereiche –, angetrieben durch KI-Trainingscluster, die 50–70 kW Wärme pro Rack abgeben und hocheffiziente Zentrifugalkältemaschinen zur Wärmeabfuhr benötigen. Tranes 1.200-Tonnen-Gerät mit Magnetlager, das 2024 eingeführt wurde, erfasste im Jahr 2025 etwa ein Viertel der Hyperscale-Projektspezifikationen und verdeutlicht die Nachfrage nach tiefer Teillasteffizienz.

Geräte bis zu 10 Tonnen, die 38,97 % des Umsatzes im Jahr 2025 ausmachten und den größten Teil der Einfamilienhaus-Nachfrage abdecken, wachsen mit einer langsameren CAGR von 4,2 %–4,5 %, da der installierte Bestand sich sättigt. Die Kategorie 11–18 Tonnen, typisch für Restaurants und Einzelhandel, wächst parallel zur gewerblichen Bautätigkeit, obwohl die Substitution durch Systeme mit variablem Kältemitteldurchfluss die Dachgeräteanzahl um bis zu 40 % reduziert. Mittelkapazitätsmaschinen zwischen 19–26 Tonnen liefern eine stetige institutionelle Ersatznachfrage in Schulen und Gesundheitseinrichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb gewinnt durch Konsolidierung der Auftragnehmer

Händler und Einzelhandelsgeschäfte machten 42,12 % des Einheitenflusses im Jahr 2025 aus, doch direkte Kanäle – einschließlich Auftragnehmerbeschaffung, Bauherrenliefervereinbarungen und nationaler Konten – werden bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen und damit den breiteren Markt für Klimaanlagen in den Vereinigten Staaten übertreffen. Carriers direktes E-Commerce-Portal, das 2024 eingeführt wurde, macht bereits 12 % seiner Wohnlieferungen aus und bietet Lieferung am nächsten Tag in 85 % der Postleitzahlgebiete.

Die Konsolidierung von Auftragnehmern treibt diesen Kanalwandel voran, da regionale Servicefirmen kleinere Unternehmen übernehmen, um Einkaufsrabatte und Fabrikincentives zu erschließen. Produktionshausbauer nutzen nationale Vereinbarungen mit Lennox, Rheem und Goodman und erzielen Volumenrückvergütungen von 8 %–10 %, die Großhändler nicht erreichen können. Online-Marktplätze bleiben mit 3 %–5 % des Volumens eine Nische angesichts der Installationskomplexität und staatlicher Genehmigungsanforderungen, obwohl über Amazon und Home Depot verkaufte Mini-Split-Kits im Jahr 2025 auf 400.000 Einheiten für Heimwerkerprojekte anwuchsen.

Geografische Analyse

Die Sun-Belt-Staaten, darunter Texas, Florida, Arizona und Kalifornien, machen mehr als die Hälfte der Wohnkühlnachfrage aus, wobei die jährlichen Kühlgradtage häufig 2.500 überschreiten. Die Einführung von Wärmepumpen in diesen Bundesstaaten stieg im Jahr 2025 auf 65 % der Lieferungen, da milde Winter es den Geräten ermöglichten, Raumheizung ohne Backup-Widerstandselemente bereitzustellen. Kaliforniens Aktualisierung von Titel 24 erhöhte den Anteil der Wärmepumpen in neuen Einfamilienhäusern im Jahr 2025 auf 85 % und verdoppelte damit fast den Wert von 2022.

Der Nordosten und der mittlere Atlantik sind die am schnellsten wachsenden Regionen für Kälteklimamodelle, mit einem Anstieg der Lieferungen um 40 % in den Jahren 2024–2025, angetrieben durch Rückvergütungen, die bis zu 60 % der Installationskosten abdecken. New York allein steigerte die Bestellungen von 120.000 Einheiten im Jahr 2023 auf 280.000 im Jahr 2025, da der Bundesstaat seinen Weg zur vollelektrischen Bauvorschrift bis 2027 beschleunigt. Washington und Oregon folgen diesem Trend, obwohl kleinere Bevölkerungszahlen das absolute Volumen begrenzen.

Rechenzentrumsbauten in Iowa, Nebraska, Ohio und Virginia stützen das gewerbliche Wachstum im Mittleren Westen und im mittleren Atlantik. Städtische Kernbereiche wie New York City, Boston, Seattle und Denver führen kommunale Wärmeenergienetze ein, die Dachgeräte durch zentralisierte Kaltwasserversorgung ersetzen und Möglichkeiten für Großtonnen-Kältemaschinen eröffnen. Ländliche Märkte im Südosten und in den Plains-Staaten hinken bei der Wechselrichtereinführung aufgrund begrenzter Finanzierungsmöglichkeiten und Arbeitskräfteengpässen hinterher, doch Fertigungsinvestitionen in Alabama, Tennessee und Kentucky stärken die regionale Versorgungsresilienz.

Wettbewerbslandschaft

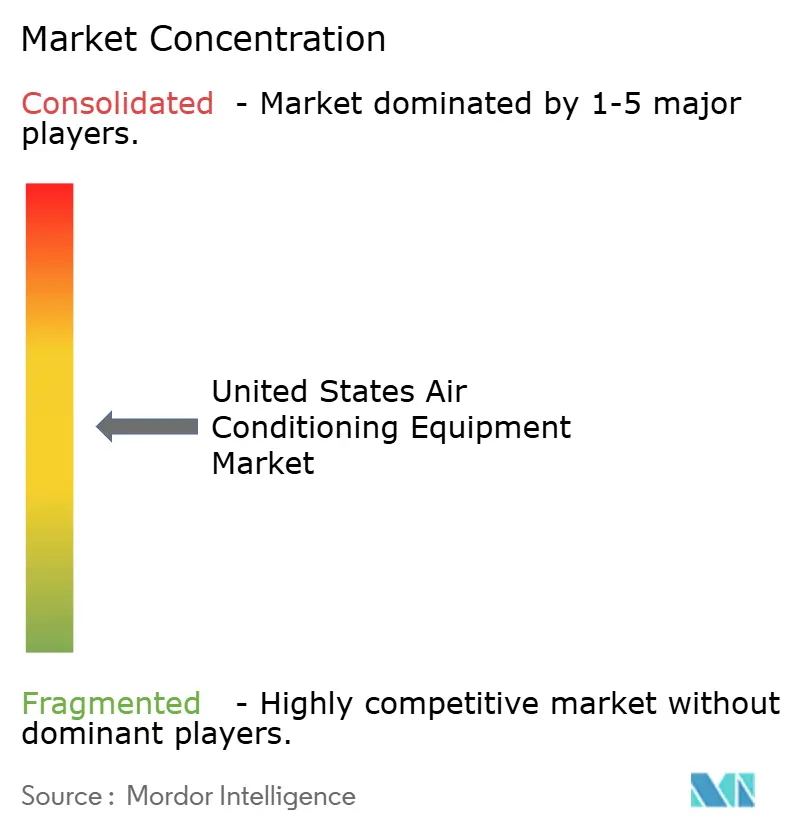

Der Markt für Klimaanlagen in den Vereinigten Staaten ist mäßig konsolidiert, mit einigen großen Unternehmen, darunter Daikin Industries, Carrier Global, Trane Technologies, Johnson Controls, Lennox International und andere. Die inländische Fertigung ist der strategische Schwerpunkt, da Unternehmen versuchen, das Risiko von Halbleiter- und Kompressorimporten zu reduzieren: Carrier schloss im Januar 2026 Werksaufrüstungen in den USA im Wert von USD 1 Milliarde ab, Daikin beendete eine USD 500 Millionen Tennessee-Erweiterung Ende 2025, und Trane fügt bis 2027 ein USD 400 Millionen Werk für Systeme mit variablem Kältemitteldurchfluss in North Carolina hinzu.

Japanische und südkoreanische Marken wie Mitsubishi Electric, LG Electronics und Samsung haben im Jahr 2025 einen bedeutenden Marktanteil, vor allem durch ihre Führungsposition bei kanallosen Mini-Split- und Kälteklima-Wärmepumpensystemen. Chinesische Marktteilnehmer wie Midea und Gree nutzen Kostenvorteile bei Wechselrichterelektronik, um in Bauherrenkanäle einzudringen und Anteile im preissensiblen Neubaubereich zu gewinnen.

Die Wettbewerbsdifferenzierung dreht sich nun um Wechselrichteralgorithmen, Bereitschaft für Kältemittel mit niedrigem Treibhauspotenzial und Software-Ökosysteme. Johnson Controls' OpenBlue erfasste 8 %–10 % der gewerblichen Nachrüstungen durch die Überlagerung von maschinellem Lernen über Heizungs-, Lüftungs-, Klima-, Beleuchtungs- und Sicherheitssteuerungen. Patentanmeldungen konzentrieren sich auf drehzahlvariable Kompressoren, Mikrokanalwärmetauscher und prädiktive Analytik, mit durchschnittlich 1.200–1.500 Heizungs-, Lüftungs- und Klimaeinreichungen beim US-Patent- und Markenamt jährlich. Aufkommende Disruptoren erkunden CO₂- und Propankältemittel und integrieren Heizungs-, Lüftungs- und Klimaanlagen in virtuelle Kraftwerke, bleiben jedoch unter 1 % des aktuellen Volumens.

Marktführer der Branche für Klimaanlagen in den Vereinigten Staaten

Daikin Industries, Ltd.

Gree Electrical Appliances Inc.

Emerson Electric Company

Hitachi-Johnson Controls Air Conditioning Inc.

Carrier Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Carrier Global schloss eine inländische Erweiterung im Wert von USD 1 Milliarde ab und fügte 2 Millionen Einheiten jährlicher Wärmepumpenkapazität in Indiana, Tennessee und Georgia hinzu.

- Dezember 2025: Trane Technologies und Mitsubishi Heavy Industries gründeten ein Gemeinschaftsunternehmen im Wert von USD 400 Millionen für die US-Produktion von Systemen mit variablem Kältemitteldurchfluss, mit einem Werk in North Carolina, das für Ende 2027 geplant ist.

- November 2025: Daikin Industries schloss eine USD 500 Millionen Erweiterung der Goodman Manufacturing in Tennessee ab und steigerte die Kapazität für Wechselrichter-Klimaanlagen um 1,5 Millionen Einheiten.

- Oktober 2025: Johnson Controls veröffentlichte OpenBlue Enterprise Manager 6.0 mit integrierter generativer KI zur Senkung der Kühlkosten um bis zu 20 %.

Berichtsumfang des Marktes für Klimaanlagen in den Vereinigten Staaten

Klimatisierung bezeichnet die Veränderung der Temperatur und Luftqualität eines Raumes, um den Komfort seiner Bewohner zu verbessern. Mit diesem Verfahren können extreme natürliche Umgebungsbedingungen durch die Entfernung überschüssiger Feuchtigkeit und Wärme aus geschlossenen Räumen an die Vorlieben einer Person in den eigenen vier Wänden angepasst werden.

Der Bericht über den Markt für Klimaanlagen in den Vereinigten Staaten ist segmentiert nach Produkttyp (Split- und Multi-Split-Systeme, Systeme mit variablem Kältemitteldurchfluss, Paket- und Dachgeräte sowie Kältemaschinen), Technologie (Wechselrichtersysteme und Nicht-Wechselrichtersysteme), Endnutzer (Wohnbereich, Gewerbe und Industrie), Kapazität (bis zu 10 Tonnen, 11–18 Tonnen, 19–26 Tonnen und über 26 Tonnen), Vertriebskanal (Direktvertrieb, Händler und Einzelhandelsgeschäfte sowie Online). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Split- und Multi-Split-Systeme |

| Systeme mit variablem Kältemitteldurchfluss |

| Paket- und Dachgeräte |

| Kältemaschinen |

| Wechselrichtersysteme |

| Nicht-Wechselrichtersysteme |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Bis zu 10 Tonnen |

| 11–18 Tonnen |

| 19–26 Tonnen |

| Über 26 Tonnen |

| Direktvertrieb |

| Händler und Einzelhandelsgeschäfte |

| Online |

| Nach Produkttyp | Split- und Multi-Split-Systeme |

| Systeme mit variablem Kältemitteldurchfluss | |

| Paket- und Dachgeräte | |

| Kältemaschinen | |

| Nach Technologie | Wechselrichtersysteme |

| Nicht-Wechselrichtersysteme | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Nach Kapazität (Tonnen Kälteleistung) | Bis zu 10 Tonnen |

| 11–18 Tonnen | |

| 19–26 Tonnen | |

| Über 26 Tonnen | |

| Nach Vertriebskanal | Direktvertrieb |

| Händler und Einzelhandelsgeschäfte | |

| Online |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Klimaanlagen in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße für Klimaanlagen in den Vereinigten Staaten beträgt im Jahr 2026 USD 37,62 Milliarden und wird voraussichtlich bis 2031 USD 47,71 Milliarden erreichen.

Wie hoch ist die prognostizierte CAGR für Klimaanlagen in den Vereinigten Staaten zwischen 2026 und 2031?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 4,86 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Systeme mit variablem Kältemitteldurchfluss werden voraussichtlich mit einer CAGR von 5,73 % wachsen – dem höchsten Wert unter den wichtigsten Produkttypen.

Warum gewinnen Wärmepumpen gegenüber traditionellen Systemen an Marktanteil?

Bundessteuergutschriften, staatliche Rückvergütungen und Fortschritte bei der Kälteklimatechnologie haben die anfänglichen Kostenlücken verringert und starke Betriebseinsparungen erzielt, was die Lieferungen im Jahr 2024 über Gasöfen hinaus trieb.

Wie wird die Expansion von Rechenzentren die Geräteanforderungen beeinflussen?

Hyperscale- und KI-Rechenzentren benötigen Großtonnen-Kältemaschinen und Präzisionskühlung, was Geräte über 26 Tonnen bis 2031 auf eine CAGR von 6,01 % treibt.

Welche Rolle spielt der Direktvertrieb im Vertrieb?

Der direkte Einkauf durch Auftragnehmer und Bauherren wird voraussichtlich die Händlerkanäle übertreffen und mit einer CAGR von 5,68 % wachsen, da die Konsolidierung die Kaufkraft stärkt und Hersteller E-Commerce-Portale einführen.

Seite zuletzt aktualisiert am: