Marktgröße und Marktanteil für Klimaanlagen-Ausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

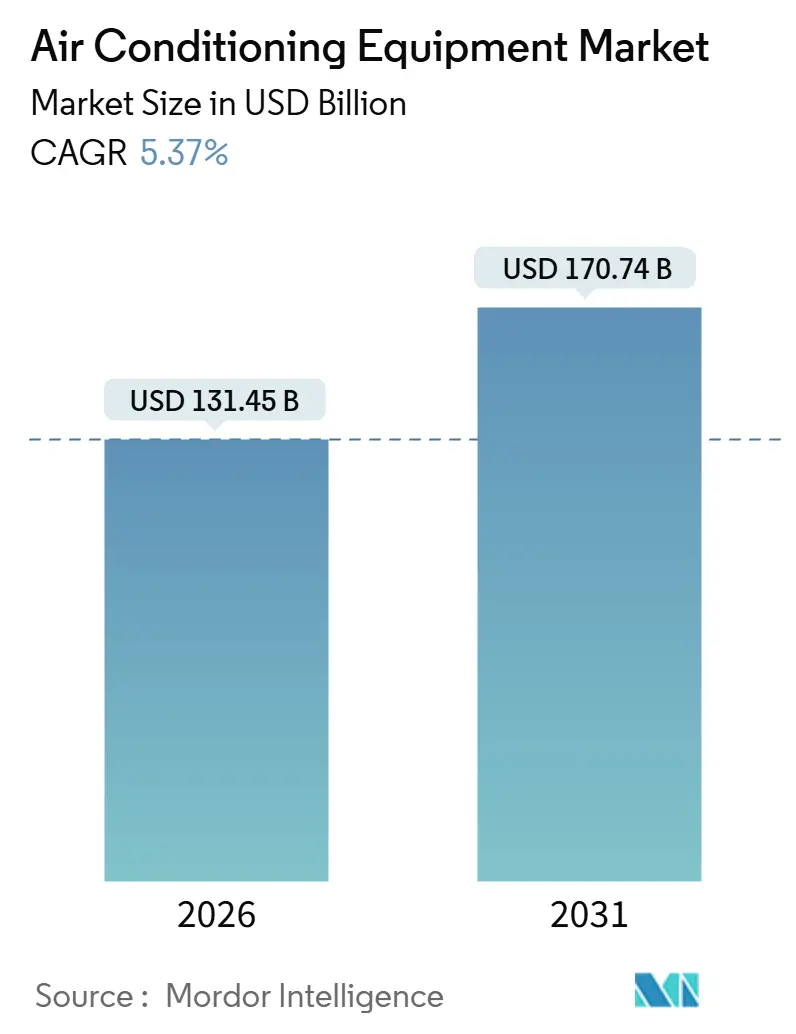

| Marktgröße (2026) | 131.45 Milliarden US-Dollar |

| Marktgröße (2031) | 170.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Klimaanlagen-Ausrüstung von Mordor Intelligence

Der Markt für Klimaanlagen-Ausrüstung wird im Jahr 2026 auf 131,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 170,74 Milliarden USD erreichen, was einer CAGR von 5,37 % entspricht. Die Expansion wird durch rekordverdächtige Hitzewellen, strengere Vorgaben zur Energieeffizienz und das Wachstum hyperscale Rechenzentren angetrieben. Variable-Kältemittel-Durchfluss-Plattformen dringen in gemischt genutzte Hochhaustürme vor, während Wechselrichter-Kompressoren die neue Wohnraumnachfrage dominieren. Steigende Rohstoffvolatilität veranlasst führende Hersteller zur vertikalen Integration, und der Direktvertrieb verändert die Beschaffung für große Gewerbeprojekte.

Wichtigste Erkenntnisse des Berichts

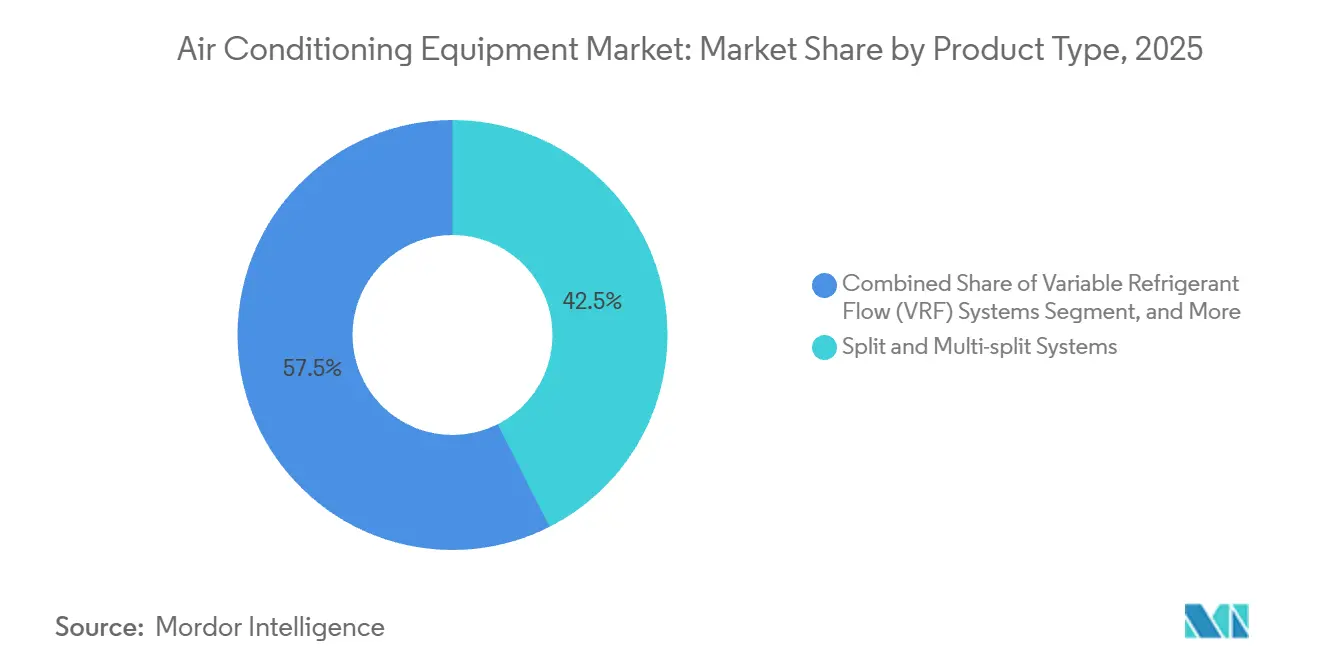

- Nach Produkttyp führten Split- und Multi-Split-Systeme im Jahr 2025 mit einem Umsatzanteil von 42,53 %. Variable-Kältemittel-Durchfluss-Systeme hingegen verzeichnen bis 2031 eine CAGR von 6,73 %.

- Nach Technologie sicherten sich Wechselrichter-Systeme im Jahr 2025 einen Marktanteil von 68,86 %, und Wechselrichter-Plattformen expandieren bis 2031 mit einer CAGR von 6,53 %.

- Nach Endverbraucher entfiel auf den Wohnbereich im Jahr 2025 ein Marktanteil von 64,12 %, während das Gewerbesegment bis 2031 mit einer CAGR von 6,85 % wächst.

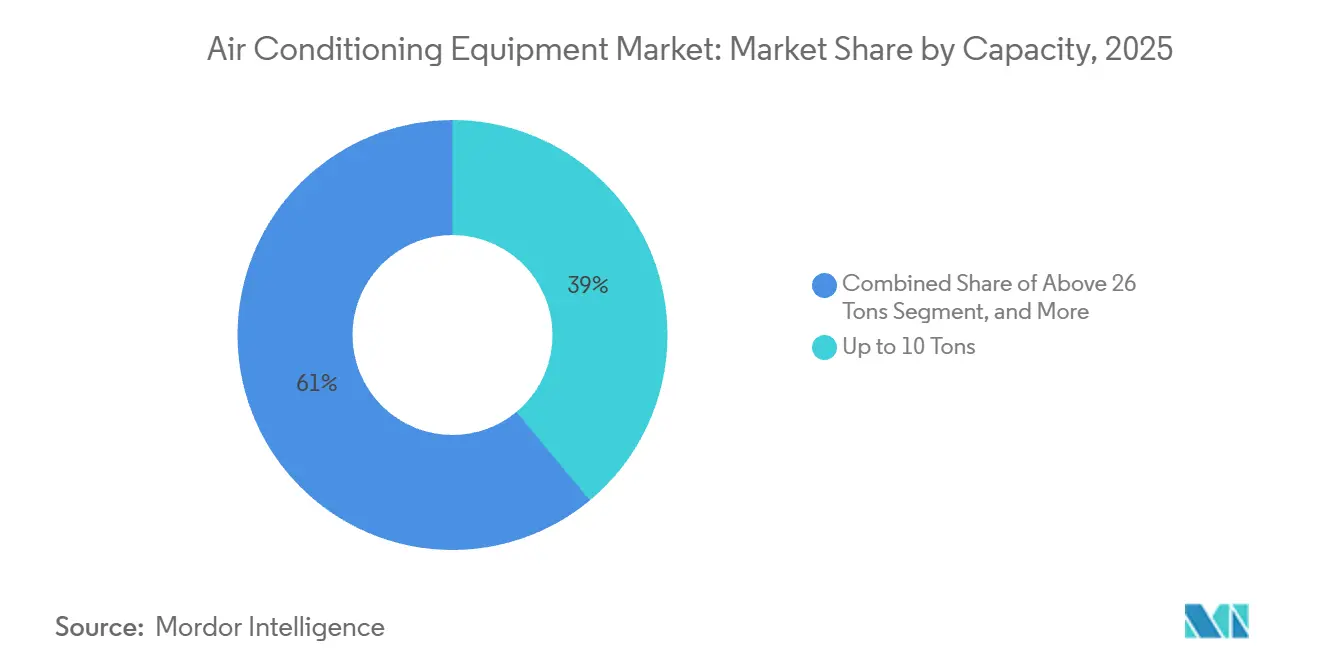

- Nach Kapazität entfiel das Segment bis 10 Tonnen im Jahr 2025 auf 38,97 % des Umsatzes. Systeme mit mehr als 26 Tonnen verzeichnen hingegen eine prognostizierte CAGR von 7,51 % zwischen 2026 und 2031.

- Nach Vertriebskanal entfielen auf Fachhändler und Einzelhandelsgeschäfte 42,12 % des Umsatzes im Jahr 2025, während der Direktvertrieb mit einer CAGR von 7,79 % wächst.

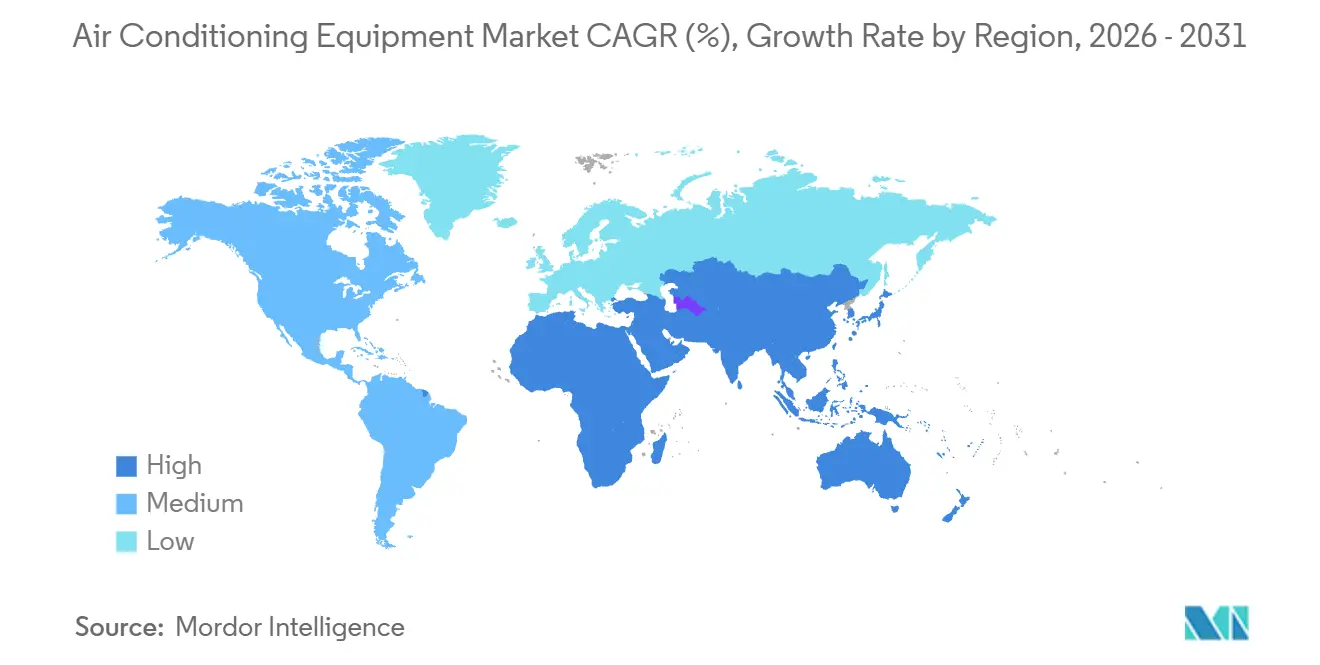

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 40,32 % und soll bis 2031 eine CAGR von 8,43 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Klimaanlagen-Ausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Temperaturen und Zunahme extremer Hitzeereignisse | +0.9% | Global, mit akutem Stress im Nahen Osten, Südasien und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Energieeffizienzstandards und Subventionen für Kühlgeräte | +0.8% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Bauboom von Hochhäusern in aufstrebenden Megastädten | +0.7% | Kernregion Asien-Pazifik (Indien, Indonesien, Philippinen, Vietnam), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Expansion von Edge- und Hyperscale-Rechenzentren steigert die Nachfrage nach Präzisionskühlung | +0.6% | Global, konzentriert in den Vereinigten Staaten, China, Irland, Singapur | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Predictive-Maintenance-Verträge zur Senkung der Lebenszykluskosten | +0.5% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach netzunabhängigen, solarbetriebenen Split-Klimaanlagen in Regionen mit Stromdefizit | +0.4% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Temperaturen und Zunahme extremer Hitzeereignisse

Klimadaten zeigen, dass 2024 das bisher heißeste Jahr war, und die Häufigkeit von Hitzetagen über 40 °C steigt in Südasien und dem Nahen Osten stark an. Die Marktdurchdringung im Wohnbereich beschleunigt sich in indischen Städten der zweiten Klasse, und Krankenhäuser am Golf fügen redundante Kältemaschinenarrays hinzu, um thermische Abschaltungen zu verhindern. [1]Nationale Ozean- und Atmosphärenbehörde (National Oceanic and Atmospheric Administration), „Globaler Klimabericht 2024”, noaa.gov Höhere Kühlgradtage gewährleisten einen nachhaltigen Geräteaustausch und Kapazitätserweiterungen, die den Markt für Klimaanlagen-Ausrüstung auf einem Aufwärtskurs halten. Versorgungsunternehmen in hitzebelasteten Regionen überarbeiten zudem Spitzentarife und schaffen damit Anreize für Gebäudeeigentümer, hocheffiziente Variable-Kältemittel-Durchfluss- und Wechselrichter-Systeme einzusetzen. Langfristige Klimaprojektionen, die bis 2040 auf 20–30 % mehr Kühlgradtage hinweisen, übersetzen sich in eine strukturelle statt zyklische Ersatznachfrage.

Staatliche Energieeffizienzstandards und Subventionen für Kühlgeräte

SEER2-Schwellenwerte in den Vereinigten Staaten, Ökodesign-Vorschriften in der Europäischen Union und aktualisierte GB-21455-2024-Anforderungen in China verschärfen gemeinsam die Mindesteffizienzvorgaben. [2]US-Energieministerium (U.S. Department of Energy), „SEER2-Standards für Wohnraum-Klimaanlagen”, energy.gov Förderprogramme, die 20–30 % der Mehrkosten für Wechselrichter in Indien decken, sowie Rückvergütungsprogramme, die an saisonale Energieeffizienzquotienten in aufstrebenden asiatischen Märkten geknüpft sind, schließen den Preisunterschied zu Modellen mit fester Drehzahl. Hersteller verlagern ihre Portfolios rasch auf Wechselrichter-Kompressoren, und Komponentenlieferanten skalieren Drehzahlregler, was den Technologiewandel im Markt für Klimaanlagen-Ausrüstung verstärkt. Verschärfte Standards verkürzen effektiv den Veralterungszyklus für Nicht-Wechselrichter-Einheiten und erzeugen einen Pull-Through-Effekt für margenstarke Produkte.

Bauboom von Hochhäusern in aufstrebenden Megastädten

Gemischt genutzte Türme mit mehr als 30 Stockwerken in Jakarta, Manila und Ho-Chi-Minh-Stadt erfordern zentralisierte Variable-Kältemittel-Durchfluss- oder Kaltwassersysteme, da kleine Fenstergeräte den Lastbedarf oder die Flächenbeschränkungen nicht erfüllen können. [3]CBRE Asien-Pazifik, „Ausblick auf den Immobilienmarkt Asien-Pazifik 2025”, cbre.com Projektentwickler berichten von 8–12 % mehr vermietbarer Fläche, wenn kanalfreies Variable-Kältemittel-Durchfluss an Stelle von sperrigen Kanal-Alternativen eingesetzt wird. Die Baupipeline in der Nationalen Hauptstadtregion Indiens und den Golfstaaten signalisiert mehrjährige Großaufträge, die Direktvertriebskanäle und mehrjährige Serviceverträge stützen. Da Zonenordnungen mehr vertikale Dichte erlauben, verlagert sich die Nachfrage hin zu Großkapazitäts-Außenkondensatoren, die mit Dutzenden von Innengeräten verbunden sind, und vertieft die installierte Basis für prädiktive Service-Plattformen.

Expansion von Edge- und Hyperscale-Rechenzentren steigert die Nachfrage nach Präzisionskühlung

Cloud-Anbieter haben im Jahr 2025 120 Milliarden USD für den Bau von Rechenzentren eingeplant, wobei jede Einrichtung 20–50 MW verbraucht und eine Präzisionskühlung innerhalb eines engen Temperaturbereichs von 18–27 °C erfordert. Flüssigkühltechnologien wie Direkt-zu-Chip-Platten reduzieren den Lüfterenergieverbrauch um bis zu 60 % und eröffnen Erstausrüstern, die mit kältemittelneutralen, modularen Paketen vertraut sind, attraktive Premiumnischen. Edge-Standorte in Städten der zweiten Klasse benötigen modulare Kältemaschinen mit 100–500 Tonnen, was schnellere Austauschzyklen und höhere Nachmarkt-Teileeinnahmen ermöglicht. Das zweistellige Wachstum des Segments leistet einen überproportionalen Beitrag zu den Gesamtgewinnen im Markt für Klimaanlagen-Ausrüstung, trotz seiner kleineren Mengenbasis.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Halbleiterpreise belasten die Margen der Erstausrüster | -0.6% | Global, akut in Fertigungszentren in China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten durch den beschleunigten HFKW-Ausstieg gemäß Kigali-Änderung | -0.5% | Global, stufenweise Umsetzung mit Fristen für Artikel-5-Länder zwischen 2029 und 2047 | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an zertifizierten HLK-Technikern für Wechselrichter- und Variable-Kältemittel-Durchfluss-Systeme | -0.4% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stromnetz-Dekarbonisierungspolitiken, die passive und Fernkälte-Alternativen begünstigen | -0.3% | Europa, ausgewählte Städte im Nahen Osten, Kalifornien, New York | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Halbleiterpreise belasten die Margen der Erstausrüster

Die Kupferpreise schwankten 2024 zwischen 10.200 USD und 9.100 USD je Tonne, was die Komponentenkosten je Einheit um 3–8 USD erhöhte und die Bruttomargen um bis zu 180 Basispunkte komprimierte. Die Vorlaufzeiten für Halbleiter bei Leistungsmodulen erreichten 26 Wochen und verzögerten Wechselrichter-Markteinführungen. Große Unternehmen sichern sich durch vertikale Integration ab, wie eine Investition in ein vietnamesisches Kupferrohrwerk verdeutlicht, während kleinere Marken ohne Absicherungskapazität das Risiko negativer Betriebsmargen tragen. Anhaltende Volatilität könnte die preissensitive Nachfrage in aufstrebenden Märkten dämpfen und das kurzfristige Wachstum im Markt für Klimaanlagen-Ausrüstung begrenzen.

Compliance-Kosten durch den beschleunigten HFKW-Ausstieg gemäß Kigali-Änderung

Die Kigali-Änderung schreibt bis 2047 eine Reduzierung der HFKW um 80 % vor, wobei Zwischenschritte in vielen Artikel-5-Ländern bereits ab 2029 in Kraft treten. Die Umrüstung einer einzelnen Kompressorlinie auf leicht entflammbare A2L-Kältemittel kostet 15–25 Millionen USD, und die Gesamtausgaben werden bis 2027 auf über 3 Milliarden USD geschätzt. Hochdruckleitungen, neue Sicherheitssensoren und die Umschulung von Technikern erhöhen die anfänglichen Verkaufspreise und riskieren eine Nachfrageverschiebung in preissensiblen Märkten. Die Compliance-Ausgaben beschleunigen die Konsolidierung, da regionale Marken ausscheiden, was potenziell den Wettbewerb verringert und gleichzeitig die Eintrittsbarrieren für neue Marktteilnehmer im Markt für Klimaanlagen-Ausrüstung erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Variable-Kältemittel-Durchfluss-Systeme gewinnen Marktanteile in gemischt genutzten Hochhäusern

Variable-Kältemittel-Durchfluss-Plattformen verzeichnen eine CAGR-Prognose von 6,73 % gegenüber dem Gesamtdurchschnitt von 5,37 % und sind damit das am schnellsten wachsende Segment innerhalb der Marktgröße für Klimaanlagen-Ausrüstung für den Zeitraum 2026–2031. Split- und Multi-Split-Einheiten dominieren weiterhin den Umsatz, da die Kühlung einzelner Räume in aufstrebenden Wohnumgebungen vorherrscht. Projektentwickler von Gebäuden mit mehr als 30 Stockwerken bevorzugen Variable-Kältemittel-Durchfluss-Systeme wegen der Zonenregelung, Energierückgewinnung und Flächengewinne, was die Direktvertriebsbeziehungen stärkt.

Erweiterte Versorgungsunternehmen-Rückvergütungen, verschärfte Energievorschriften und sinkende Wechselrichterkosten komprimieren das Preisdelta zwischen herkömmlichen Split-Einheiten und Variable-Kältemittel-Durchfluss-Minimodulen. Die Möglichkeit, bis zu 64 Innen-Gebläsekonvektoren an eine einzelne Außeneinheit anzuschließen, unterstützt hohe Vielfachlasten in gemischt genutzten Grundrissen. Parallel dazu verzeichnen verpackte Dachgeräte eine stetige Ersatznachfrage im nordamerikanischen Leichtgewerbesektor, während Zentrifugal- und Schraubenkältemaschinen (>500 Tonnen) pharmazeutische Lagerhäuser und Halbleiterfabriken bedienen, die Stabilität im Untergradus-Bereich benötigen, was die Vielfalt im Markt für Klimaanlagen-Ausrüstung erhöht.

Nach Technologie: Dominanz der Wechselrichter-Systeme spiegelt regulatorischen Druck und Kostendruck wider

Wechselrichter-Kompressoren sicherten sich 68,86 % der Lieferungen im Jahr 2025 und sollen mit einer Rate von 6,53 % wachsen, was ihren Anteil am Gesamtmarktanteil für Klimaanlagen-Ausrüstung bis 2031 weiter erhöht. Nicht-Wechselrichter-Modelle verbleiben im ländlichen Bestand und im Mietbestand, schrumpfen jedoch jährlich, da Förderprogramme die inkrementellen Kostenlücken schließen.

KI-gestützte Steuerungen analysieren nun in Echtzeit Wetterdaten, Tarifschwellenwerte und Belegung und reduzieren Rechnungen um weitere 8–12 %. Die Integration von Demand-Response ermöglicht es Gebäudeeigentümern, abgeschaltete Last zu monetarisieren. Festdrehzahl-Systeme bleiben in spannungsinstabilen Zonen in Afrika und Lateinamerika lebensfähig, dennoch wird die globale Wechselrichter-Durchdringung bis 2030 auf über 80 % prognostiziert, gestützt durch Skalenökonomie und politischen Druck.

Nach Endverbraucher: Gewerbesegmente übertreffen Wohnbereich dank Nachrüstungswelle

Die Wohnraumnachfrage entfiel 2025 noch auf 64,12 % des Volumens, aber Büros, Hotels und Einzelhandelsimmobilien sollen schneller wachsen, mit einer CAGR von 6,85 %, und damit den Marktdurchschnitt für Klimaanlagen-Ausrüstung übertreffen. Nachrüstungszyklen in Nordamerika und Europa werden durch Kohlenstoffintensitätsobergrenzen wie das New Yorker Local Law 97 angetrieben.

Die industrielle Expansion kommt von Halbleiterfabriken in Arizona und Gujarat sowie von Kühlketten-Lagerhäusern, die eine Stabilität von ±0,5 °C erfordern. Variable-Kältemittel-Durchfluss-Systeme mit Wärmerückgewinnung sind für Gewerbevermieter attraktiv, die Nachhaltigkeitszertifikate anstreben, während Ammoniak-Kältemaschinen in Kühlkettenanwendungen aufgrund ihres Null-Treibhauspotenzials an Bedeutung gewinnen.

Nach Kapazität: Über 26 Tonnen expandiert aufgrund der Nachfrage aus Rechenzentren und der Pharmaindustrie

Großanlagen über 26 Tonnen wachsen jährlich um 7,51 %, das schnellste unter den Kapazitätskategorien, beflügelt durch Hyperscale-Rechenzentren und pharmazeutische Infrastrukturinvestitionen. Das Segment von 0–10 Tonnen kontrollierte 38,97 % des Umsatzes im Jahr 2025 und bedient Privathaushalte und kleine Büros.

Mittelgroße Einheiten von 11–26 Tonnen statten mittelhohe Wohnanlagen und Boutique-Hotels aus, wo kompakte Dach-Kältemaschinen das Verhältnis zwischen Anfangskosten und Flächeneffizienz ausbalancieren. Große Zentrifugal-Kältemaschinen kombiniert mit Freikühltürmen ermöglichen Rechenzentren, PUE-Ziele unter 1,2 zu erreichen, und modulare Arrays bieten N+1-Redundanz in Impfstoff-Kühlketten und stärken so die Marktgröße für Klimaanlagen-Ausrüstung.

Nach Vertriebskanal: Direktvertrieb steigt dank Großaufträgen von Projektentwicklern

Fachhändler und Einzelhandelsgeschäfte entfielen auf 42,12 % der Einheiten im Jahr 2025, doch der Direktvertrieb an Projektentwickler und Facility-Manager soll bis 2031 mit einer CAGR von 7,79 % wachsen, gestützt durch schlüsselfertige Beschaffung, die Ausrüstung, Analytik und Kältemittelübergangsdienste bündelt. Großaufträge sichern Mengenrabatte von 15–25 % und sichern Prioritäts-Produktionsplätze während Komponentenengpässen.

Online-Kanäle verzeichnen zweistellige Zuwächse im urbanen Indien und Südostasien, wo E-Commerce-Infrastruktur und zertifizierte Installationsnetzwerke reifen. Hybride Direktvertrieb-an-Verbraucher-Portale ermöglichen es Verbrauchern, Systeme online zu konfigurieren und die Installation dann lokalen Händlern zuzuweisen, was Provisionssplits umgestaltet und gleichzeitig die Dichte des Servicenetzwerks aufrechtzuerhalten.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 einen Anteil von 40,32 % am Gesamtumsatz und ist auf dem Weg zu einem CAGR von 8,43 %, womit die Region alle anderen Regionen im Markt für Klimaanlagen übertrifft. Das Wachstum in China verlangsamt sich mit zunehmender Sättigung in Tier-1-Städten, während Indien, Indonesien und Vietnam weiterhin ein zweistelliges Installationswachstum verzeichnen, das durch extreme Hitze und verbesserten Netzzugang angetrieben wird. In den Hochhausboomstädten Jakarta und Manila werden große VRF-Systeme als Grundlage spezifiziert, und Japans reifer Bestand konzentriert sich auf Premium-Luftreinigungsfunktionen. Der australische Gewerbesektor rüstet Dachgeräte nach, um den Energieeffizienz-Vorschriften von 2022 zu entsprechen.

Der Markt für Klimaanlagen in Nordamerika und Europa wächst jährlich um 4–5 %, getrieben durch Ersatzzyklen, die Einführung von Wärmepumpen und unternehmerische Netto-Null-Ziele. Die Lieferungen von Wohnraum-Split-Systemen in den USA überstiegen 2024 die Marke von 8,2 Millionen Einheiten, während der Inflation Reduction Act weiterhin Wärmepumpen-Nachrüstungen fördert. Das Niedrigstenergiegebäude-Mandat der Europäischen Union für Nichtwohngebäude bis 2030 treibt VRF-Upgrades in Deutschland, Frankreich und dem Vereinigten Königreich voran.

Der Nahe Osten und Afrika verzeichnen ein Wachstum von 6–7 %. Fernkältenetze in Dubai und Riad bilden die Grundlage für eine hohe Nachfrage nach Großkapazitätskältemaschinen, während netzunabhängige Solar-Split-Systeme in energiedefizitäre Gemeinden in Subsahara-Afrika vordringen. Die südamerikanischen Märkte wachsen um 5–6 %, angeführt von der brasilianischen Wohnraumnachfrage und argentinischen Gewerbenachrüstungen infolge des Auslaufens von Stromsubventionen. Insgesamt unterstreichen die regionalen Dynamiken das diversifizierte Wachstumsprofil des Marktes für Klimaanlagen.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, mit Akteuren wie Daikin, Gree, Midea, Carrier und anderen. Um die Volatilität bei Kupfer und Halbleitern abzupuffern, streben führende Unternehmen vertikale Integration an, wie Investitionen in Rohrwerke und Erweiterungen der Kompressorkapazität zeigen. Der Technologiewettbewerb konzentriert sich auf Wechselrichter-Algorithmen, Bereitschaft für Kältemittel mit niedrigem Treibhauspotenzial und digitale Plattformen wie OpenBlue, die die Demand-Response-Flexibilität monetarisieren.

Regionale Herausforderer wie Haier, LG und Fujitsu General konkurrieren mit lokalisierten Serviceleistungen und Preisen in Asien und Lateinamerika. Direktvertrieb-an-Verbraucher-Portale und Abonnementmodelle stören traditionelle Händlermargen. Patentanmeldungen rund um A2L-Kältemittelgemische und solarbetriebene Klimaanlagen mit integrierten Natriumionen-Batterien signalisieren sich entwickelnde Differenzierungsbereiche. Standardaktualisierungen, insbesondere ASHRAE 15 zur Leckdetektion, begünstigen etablierte Unternehmen mit bewährter Sicherheitsinfrastruktur und erhöhen die Eintrittsbarrieren für kleinere Marken.

Branchenführer im Markt für Klimaanlagen-Ausrüstung

Daikin Industries, Ltd.

Bosch Thermotechnology GmbH

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Daikin kündigte eine Kapazitätserweiterung in Höhe von 450 Millionen USD in seinem Variable-Kältemittel-Durchfluss-Werk in Shiga an und zielt auf eine Inbetriebnahme im dritten Quartal 2026 ab.

- Dezember 2025: Carrier schloss die 13-Milliarden-USD-Übernahme von Viessmann Klimatechnik ab und zielt auf Kostensynergien von 500 Millionen USD bis 2027.

- November 2025: Gree eröffnete eine Fabrik für 5 Millionen Wechselrichter-Split-Einheiten in Nanjing für den Export in südostasiatische und lateinamerikanische Märkte.

- Oktober 2025: Trane hat eine Partnerschaft mit Microsoft geschlossen, um Flüssigkühlsysteme in Azure-Rechenzentren zu installieren und einen PUE unter 1,15 zu erzielen.

Globaler Berichtsumfang des Marktes für Klimaanlagen-Ausrüstung

Klimaanlagen-Ausrüstung ist darauf ausgelegt, Temperaturen zu regulieren und Frischluft in Räumen mit hohen Temperaturen und hoher Luftfeuchtigkeit bereitzustellen und so eine komfortable Innenumgebung zu gewährleisten. Die Marktstudie analysiert Trends und Chancen für verschiedene Arten von Klimaanlagen-Ausrüstung, einschließlich Split-Systemen, Variable-Kältemittel-Durchfluss-Systemen, Lüftungsgeräten, Kältemaschinen, Gebläsekonvektoren, Innen-Kompaktgeräten und Dachgeräten, die in verschiedenen Endverbraucherindustrien eingesetzt werden. Darüber hinaus untersucht die Studie den Einfluss makroökonomischer Faktoren auf den Markt.

Der Bericht über den Markt für Klimaanlagen-Ausrüstung ist nach Produkttyp (Split- und Multi-Split-Systeme, Variable-Kältemittel-Durchfluss-Systeme, verpackte Einheiten und Dachgeräte sowie Kältemaschinen), Technologie (Wechselrichter-Systeme und Nicht-Wechselrichter-Systeme), Endverbraucher (Wohnbereich, Gewerbe und Industrie), Kapazität (bis zu 10 Tonnen, 11–18 Tonnen, 19–26 Tonnen und über 26 Tonnen), Vertriebskanal (Direktvertrieb, Fachhändler und Einzelhandelsgeschäfte sowie Online) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Split- und Multi-Split-Systeme |

| Variable-Kältemittel-Durchfluss (VRF)-Systeme |

| Verpackte Einheiten und Dachgeräte |

| Kältemaschinen |

| Wechselrichter-Systeme |

| Nicht-Wechselrichter-Systeme |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Bis zu 10 Tonnen |

| 11–18 Tonnen |

| 19–26 Tonnen |

| Über 26 Tonnen |

| Direktvertrieb |

| Fachhändler / Einzelhandelsgeschäfte |

| Online |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Split- und Multi-Split-Systeme | ||

| Variable-Kältemittel-Durchfluss (VRF)-Systeme | |||

| Verpackte Einheiten und Dachgeräte | |||

| Kältemaschinen | |||

| Nach Technologie | Wechselrichter-Systeme | ||

| Nicht-Wechselrichter-Systeme | |||

| Nach Endverbraucher | Wohnbereich | ||

| Gewerbe | |||

| Industrie | |||

| Nach Kapazität (Tonnen Kältemittelleistung) | Bis zu 10 Tonnen | ||

| 11–18 Tonnen | |||

| 19–26 Tonnen | |||

| Über 26 Tonnen | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Fachhändler / Einzelhandelsgeschäfte | |||

| Online | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Klimaanlagen-Ausrüstung im Jahr 2031?

Der Markt für Klimaanlagen-Ausrüstung soll bis 2031 einen Wert von 170,74 Milliarden USD erreichen.

Welches Technologiesegment wächst bis 2031 am schnellsten?

Wechselrichterbasierte Systeme sollen bis 2031 mit einer CAGR von 6,53 % wachsen.

Wie schnell expandieren Variable-Kältemittel-Durchfluss-Systeme im Produktmix?

Variable-Kältemittel-Durchfluss-Plattformen sollen zwischen 2026 und 2031 eine CAGR von 6,73 % verzeichnen und damit andere Produktkategorien übertreffen.

Welche Region führt in Marktanteil und Wachstumsrate?

Asien-Pazifik hält mit 40,32 % des Umsatzes im Jahr 2025 den größten Anteil und expandiert mit einer CAGR von 8,43 %.

Warum gewinnen Großkapazitätssysteme (über 26 Tonnen) an Bedeutung?

Hyperscale-Rechenzentren und pharmazeutische Kühlketten-Lagerhäuser benötigen Hochkapazitäts-Kältemaschinen und treiben damit eine CAGR von 7,51 % für dieses Segment an.

Wie entwickeln sich die Direktvertriebskanäle?

Projektentwickler und Facility-Manager schließen zunehmend mehrjährige schlüsselfertige Verträge ab, wodurch der direkte Einkauf bis 2031 mit einer CAGR von 7,79 % wächst.

Seite zuletzt aktualisiert am: