Marktgröße und Marktanteil für Heizungsanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 47.24 Milliarden US-Dollar |

| Marktgröße (2031) | 61.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heizungsanlagen von Mordor Intelligence

Die Marktgröße für Heizungsanlagen wird voraussichtlich von 45,14 Milliarden USD im Jahr 2025 auf 47,24 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 61,21 Milliarden USD erreichen, was einem CAGR von 5,32 % über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt leistungsbasierte Gebäudecodes, unternehmerische Dekarbonisierungsverpflichtungen und Elektrifizierungsprogramme wider, die Wärmepumpen gegenüber Verbrennungsgeräten bevorzugen. Wärmepumpen bieten nun ganzjährigen Komfort als einzelne Anlagen, während wasserstofffähige Kessel Gebäudeeigentümern einen schrittweisen Dekarbonisierungspfad ermöglichen. Fernwärmebetreiber kombinieren Abwärmekreisläufe mit zentralisierten Wärmepumpen, um den Erdgasbedarf zu reduzieren, und Hersteller investieren in modulare Kompressoren, die die Installationszeit verkürzen. Politisch verknüpfte Rückerstattungen senken weiterhin die Anfangskostenbarrieren, doch Netzplaner müssen gleichzeitige Winterspitzen bewältigen, da immer mehr Wohngebäude elektrifiziert werden.

Wichtigste Erkenntnisse des Berichts

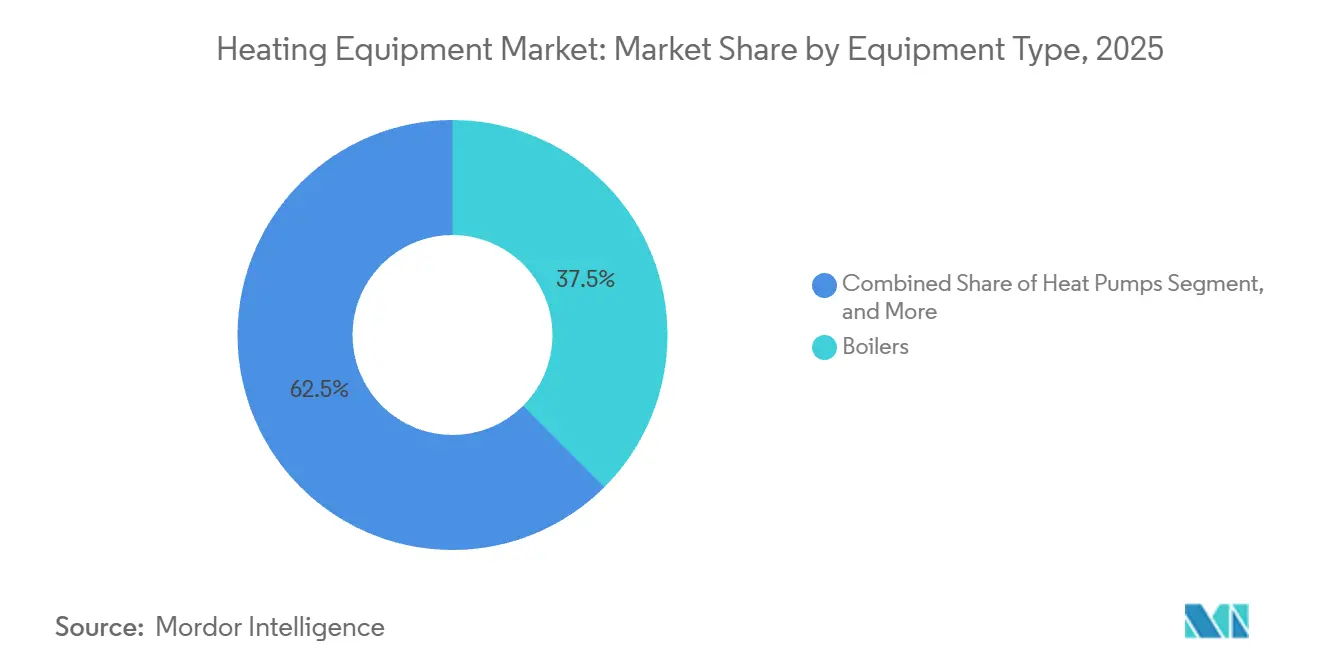

- Nach Gerätetyp hielten Kessel im Jahr 2025 einen Marktanteil von 37,54 % am Markt für Heizungsanlagen, während Wärmepumpen bis 2031 mit einem CAGR von 6,38 % voranschreiten.

- Nach Endverbraucherbranche dominierte das Wohngebäudesegment im Jahr 2025 mit 57,83 % der Marktgröße für Heizungsanlagen und wird voraussichtlich bis 2031 einen CAGR von 6,42 % verzeichnen.

- Nach Brennstofftyp hielten strombasierte Systeme im Jahr 2025 einen Anteil von 54,72 %, während wasserstofffähige Konfigurationen mit einem CAGR von 6,63 % das am schnellsten wachsende Segment darstellen.

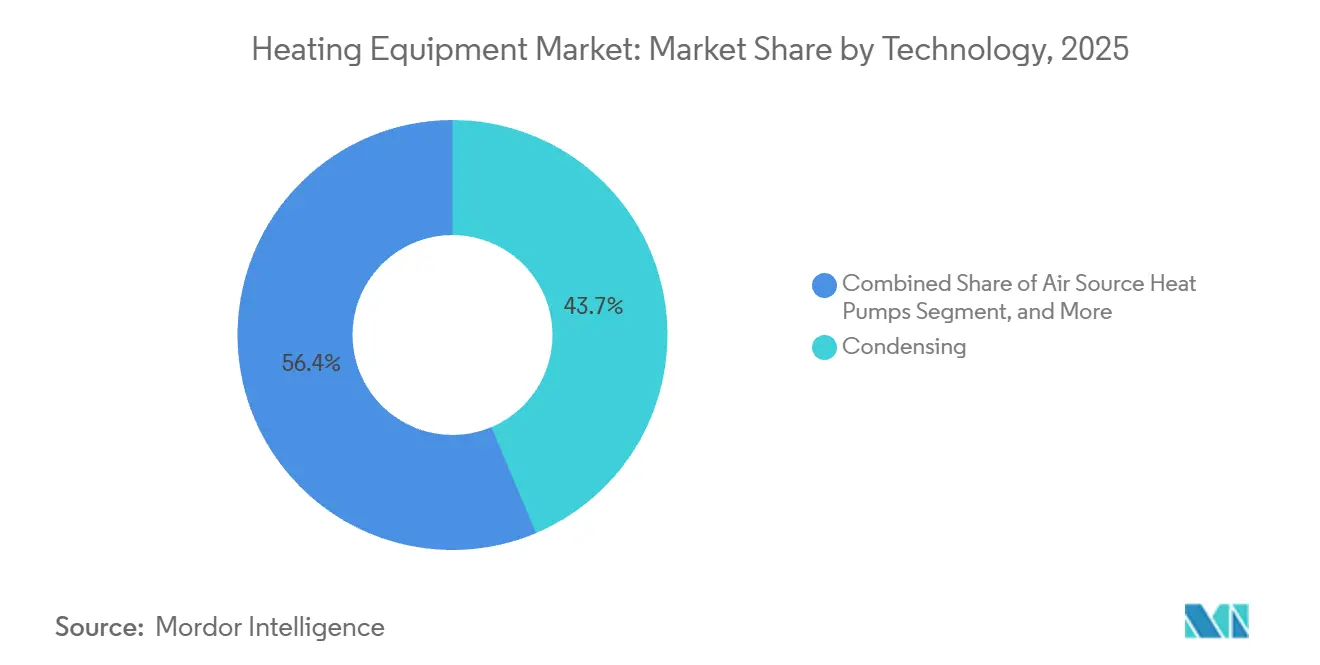

- Nach Technologie entfielen im Jahr 2025 43,65 % der Marktgröße für Heizungsanlagen auf Kondensationskessel, doch Luftwärmepumpen sind auf dem Weg zu einem CAGR von 7,67 %.

- Nach Installationstyp entfielen im Jahr 2025 70,32 % des Marktanteils auf Austausch- und Nachrüstungsaktivitäten, während Neuinstallationen bis 2031 voraussichtlich mit einem CAGR von 6,89 % steigen werden.

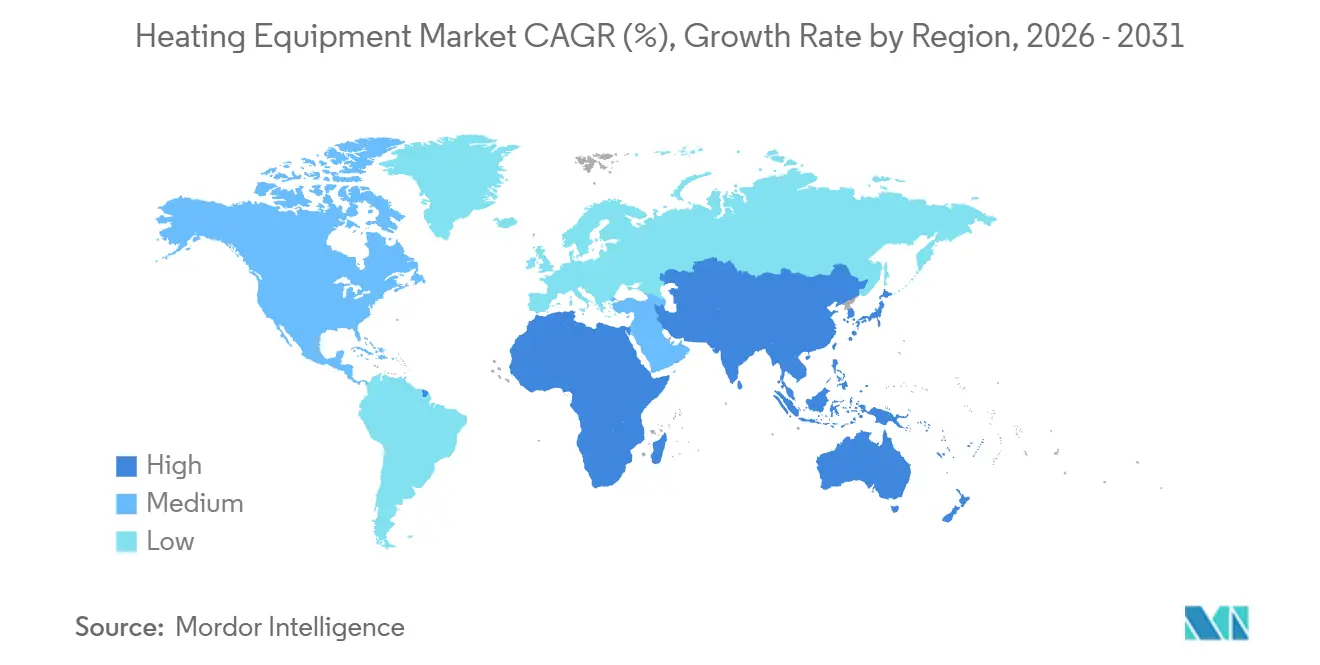

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 40,19 %, während die Region Naher Osten und Afrika für den schnellsten CAGR von 7,78 % bis 2031 positioniert ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heizungsanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsschub in Nachrüstprogrammen für Kälteklimata | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf Nordostasien | Mittelfristig (2–4 Jahre) |

| Klimaneutrale Unternehmensstandorte erfordern standortgebundene Wärmepumpen | +0.8% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Gasphase-Wärmepumpeninnovationen für industrielle Hochtemperaturtrocknung | +0.6% | Europäische und asiatisch-pazifische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Leistungsbasierte Gebäudecodes beschleunigen den Kesselaustausch | +1.0% | Europa und ausgewählte nordamerikanische Städte | Mittelfristig (2–4 Jahre) |

| Integration von Abwärme in Wärmepumpen in der Fernwärme | +0.5% | Nordeuropa, China, Südkorea | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur Beimischung von grünem Wasserstoff in gewerblichen Kesseln | +0.4% | Deutschland, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsschub in Nachrüstprogrammen für Kälteklimata

Regionen mit extremen Minustemperaturen leiten nun öffentliche Mittel in Wärmepumpen-Nachrüstungen, die Heizöl- und Propansysteme ersetzen. New Yorks Clean-Heat-Programm stellte 2025 250 Millionen USD für 100.000 Wohngebäudeumrüstungen bereit, während Quebec 300 Millionen CAD (222 Millionen USD) zur Nutzung überschüssiger Wasserkraft bereitstellte.[1]New York State Energy Research and Development Authority, "Clean Heat Program," nyserda.ny.gov Die Hardware ist bereit; Mitsubishis Zuba-Central-Kanalgerät liefert bei minus 30 °C volle Leistung, und Carrier kombiniert Wasserwärmepumpen mit Glykolkreisläufen zur Frostverhinderung. Der Engpass hat sich von der technologischen Bereitschaft hin zur Installateurkapazität und zum Stromtarifdesign verlagert, das der Hardware-Innovation um etwa zwei Jahre hinterherhinkt.

Klimaneutrale Unternehmensstandorte erfordern standortgebundene Wärmepumpen

Unternehmen, die wissenschaftsbasierte Ziele verfolgen, tauschen Kessel gegen große Wasser- oder Erdwärmepumpen aus, um Scope-1-Emissionen zu eliminieren. Microsoft rüstete 12 Rechenzentrumsstandorte nach, reduzierte den Erdgasverbrauch um 85 % und stellte den Kauf von Ausgleichszertifikaten ein.[2]Microsoft, "2025 Sustainability Report," microsoft.com Amazon spezifizierte Erdwärmepumpen für deutsche und polnische Lagerhäuser, und Unilever elektrifiziert bis 2030 40 Fabriken. Jedes Projekt übersteigt oft 500 kW, generiert mehrjährige Serviceeinnahmen und bevorzugt Wärmepumpen-als-Dienstleistung-Verträge, bei denen Originalgerätehersteller pro gelieferter Kilowattstunde statt für Geräteverkäufe abrechnen.

Gasphase-Wärmepumpeninnovationen für industrielle Hochtemperaturtrocknung

Industrielle Anlagen, die eine Versorgung mit mehr als 120 °C benötigen, testen nun Gasphasengeräte, die mit Erdgas oder Biogas betrieben werden. Ein Pilotprojekt in einer deutschen Textilfabrik reduzierte den Primärenergieverbrauch um 40 % und erzielte eine Amortisationszeit von unter vier Jahren, was europäische und japanische Finanzierungsrunden anregte.[3]Bundesministerium für Wirtschaft und Klimaschutz, "Förderung industrieller Wärmepumpen," bmwk.de Bosch und Johnson Controls entwickeln modulare Systeme bis zu 2 MW und positionieren sich für bevorstehende Überarbeitungen der europäischen Industrieemissionsrichtlinie, die solche Lösungen vorschreiben könnte.

Leistungsbasierte Gebäudecodes beschleunigen den Kesselaustausch

Regulierungsbehörden begrenzen nun die Energieintensität von Gebäuden, anstatt Gerätebewertungen vorzuschreiben. Der britische Future Homes Standard verbietet fossile Heizungen in Neubauten ab 2026, Deutschlands Gebäudeenergiegesetz schreibt 65 % erneuerbare Wärme bei Austausch vor, und Frankreichs RE2020 legt Kohlenstoffgrenzen fest, die de facto reine Gaskessel ausschließen. Diese Vorschriften verkürzen die Modernisierungszyklen auf Fünf-bis-Sieben-Jahres-Fenster und drängen sowohl Wärmepumpenhersteller als auch Kesselmarken dazu, wasserstofffähige Modelle zu entwickeln, die Übergangsschwellenwerte erfüllen und gleichzeitig zukünftige Brennstoffmischungen absichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Netzkapazitätsengpässe in elektrifizierten Stadtvierteln | -0.9% | Nordamerika und Europa, städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Mehrfachtechnologie-Nachrüstungen | -0.7% | Global, akut in Deutschland, Vereinigtem Königreich, Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Volatile Nickelpreise erhöhen die Stückliste für fortschrittliche Wärmepumpen | -0.4% | Global, Lieferkettenexposition im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Verwaltung von Wohngebäude-Rückerstattungen | -0.3% | Vereinigte Staaten und Mitgliedstaaten der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzkapazitätsengpässe in elektrifizierten Stadtvierteln

Schnelle Elektrifizierung kann Winterspitzen verdoppeln und Transformatoren sowie Leitungen überlasten, die für gasgeheizte Häuser ausgelegt sind. National Grid meldete, dass 22 % der Niederspannungskreise in Großraum London verstärkt werden müssen, wobei die Aufrüstungskosten rund 4.000 GBP (5.200 USD) pro Haushalt betragen und die Vorlaufzeiten 18 Monate betragen. Eversource verzögerte 1.200 Anträge in Massachusetts, weil Umspannwerke keine freie Kapazität hatten. Deutsche Versorgungsunternehmen schätzen Netzinvestitionen von 50 Milliarden EUR (54 Milliarden USD) bis 2035, Ausgaben, die letztendlich die gelieferten Strompreise erhöhen. Laststeuerungsabschaltungen helfen, erhöhen jedoch die Installationskomplexität, wenn Auftragnehmer Kunden einschreiben und intelligente Thermostate in Betrieb nehmen müssen.

Fachkräftemangel für Mehrfachtechnologie-Nachrüstungen

Der Rollout von Wärmepumpen erfordert Kompetenz in den Bereichen Heizung, Lüftung und Klimatechnik, Elektrotechnik und Sanitär, doch die Ausbildungspipelines hinken hinterher. Das Vereinigte Königreich benötigt bis 2030 30.000 zertifizierte Installateure, hatte aber 2025 nur etwa 3.000. Deutschland steht vor einem Fehlbedarf von 60.000 Technikern, und nur 15 % der US-amerikanischen Auftragnehmer sind in der Inbetriebnahme für Kälteklimata kompetent. Originalgerätehersteller reagieren mit Virtual-Reality-Simulatoren und Lehrplänen für Gemeinschaftshochschulen, doch diese Maßnahmen brauchen mehr als zwei Jahre, um einsatzbereite Fachkräfte hervorzubringen, was Projektwarteschlangen verlängert und das Verbrauchervertrauen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Wärmepumpen untergraben die Dominanz von Kesseln

Kessel halten im Jahr 2025 noch immer einen Marktanteil von 37,54 %, gestützt durch industriellen Dampf und Fernwärmelasten, die eine Leistung von mehr als 90 °C erfordern. Wärmepumpen hingegen schreiten mit einem CAGR von 6,38 % voran und verdrängen zunehmend den Austausch von Warmluftöfen in Nordamerika und Heizkörpern mit Wasserheizung in Europa. Öfen verbleiben in kanalisierten US-amerikanischen Wohngebäuden, stehen aber nun durch kanalgeführte Inverter-Wärmepumpen vor direkter Substitution. Nischengeräte wie Strahlungsheizpaneele erschließen Spezialanwendungen, erzielen jedoch Premiummargen. Die Wettbewerbsgrenze zeigt, dass Wohn- und leichte Gewerbekunden stark in Richtung Elektrifizierung schwenken, während Hochtemperatur-Industrieanlagen Kessel behalten, bis die Gasphasentechnologie oder die Wasserstoffbeimischung skaliert. Hybride Wärmepumpen-plus-Kessel-Pakete erleichtern die Einführung, indem sie 80 % elektrifizierte Jahreslast mit fossiler Sicherung für extreme Spitzen ermöglichen, was die Netzauswirkungen und die Kosten für Hausbesitzer glättet.

Die strategische Differenzierung dreht sich um Software. Tranes Tracer-Plattform prognostiziert Belegung und Wetter, heizt während Niedrigtarifzeiten vor und erschließt Versorgungsanreize für die Lastabwerfung. Diese Funktionen verlagern den Markt für Heizungsanlagen von der Hardware-Marge hin zum lebenslangen Servicewert, erhöhen die Eintrittsbarrieren für reine Preisanbieter und ermutigen etablierte Anbieter, Analysen mit Garantie und Wartung zu bündeln.

Nach Endverbraucherbranche: Wohngebäudevolumen versus Industriewert

Im Jahr 2025 machten Wohngebäudekäufer 57,83 % des Marktanteils aus und werden voraussichtlich bis 2031 mit einem CAGR von 6,42 % wachsen. Dieses Wachstum wird durch US-amerikanische Steuergutschriften, europäische Nachrüstungsmandate und Chinas Übergang von Kohle zu Strom gestützt. Gewerbliche Immobilienverwalter, die sich auf die Gesamtbetriebskosten konzentrieren, halten einen Anteil von etwa 25 % und bevorzugen Geräte, die für die Integration in die Gebäudeautomation vorbereitet sind.

Industriekunden mit einem Anteil von 12 % schätzen Kapazitäten von mehr als 120 °C und kundenspezifisches Engineering und zahlen oft mehr als 100.000 USD pro 500-kW-Einheit; Thermax nutzte diese Spezialisierung, um Projekte zur Abwärmenutzung in der Pharma- und Milchwirtschaft zu gewinnen. Öffentliche Einrichtungen nehmen aufgrund politischer Mandate früh an, trotz längerer Amortisationszeiten. Das Kaufverhalten variiert daher: Wohngebäudeverkäufe hängen von der Einfachheit der Rückerstattung und der Finanzierung ab, gewerbliche Geschäfte von der Laststeuerung und Garantie, und Industrieverträge von der Tiefe der Prozessintegration.

Nach Brennstofftyp: Strom führt, während Wasserstoff absichert

Strombasierte Systeme hielten im Jahr 2025 einen Marktanteil von 54,72 %, was die günstige Wasserkraft in Skandinavien und Quebec sowie die sinkenden Kosten für Dachsolaranlagen widerspiegelt. Erdgas bleibt dort bestehen, wo der Pipelinezugang die Lieferkosten unter dem Einzelhandelsstrompreis hält. Der Ölverbrauch schrumpft, da Subventionen wegfallen, während Biomasseheizkessel abgelegene Standorte mit Forstabfällen versorgen.

Wasserstofffähige Modelle wachsen mit einem CAGR von 6,63 % und sichern die Netz-Dekarbonisierung ab. Bosch brachte einen Kessel auf den Markt, der für 100 % Wasserstoff zertifiziert ist, aber heute in Gasnetzen betrieben werden kann, und bietet Eigentümern Zukunftskompatibilität. Viessmanns Brenner kann in zwei Stunden umgerüstet werden, was die Ausfallzeiten minimiert, sobald eine 20-prozentige Beimischung zum Standard wird. Die Wirtschaftlichkeit hängt von den Preisentwicklungen für grünen Wasserstoff ab, die die Internationale Agentur für Erneuerbare Energien bis 2030 unter 2 USD/kg erwartet, ein Schwellenwert, der die vergleichenden Brennstoffkosten neu gestalten könnte.

Nach Technologie: Luftwärmepumpen beschleunigen sich, Kondensationskessel halten den installierten Bestand

Kondensationskessel hielten im Jahr 2025 einen Anteil von 43,65 %, da sie sich leicht in bestehende Wasserheizungskreisläufe nachrüsten lassen und gleichzeitig Effizienzvorschriften erfüllen. Luftwärmepumpen verzeichnen jedoch einen CAGR von 7,67 %, da die Kältemittel R-32 und R-454B das Treibhauspotenzial reduzieren, ohne die Niedertemperaturkapazität zu beeinträchtigen. Erdwärmesysteme steigern die saisonale Leistung, stehen aber vor hohen Bohrkostenbarrieren.

Hybridlösungen kombinieren beide Ansätze und sind im Vereinigten Königreich und in den Niederlanden beliebt, wo die Gasinfrastruktur bestehen bleibt. Drehzahlvariable Inverter-Kompressoren stellen den zentralen Technologiesprung dar, wobei Panasonics Doppelrotationsdesign bei -20 °C volle Kapazität behält und Daikins Hochtemperaturmodell 70 °C Wasser für herkömmliche Heizkörper liefert. Intelligente Sensoren und Cloud-Diagnosen verwandeln Geräte in netzinteraktive Anlagen, die für Ausgleichsmarkterlöse in Frage kommen.

Nach Installationstyp: Dominanz der Nachrüstung mit Aufschwung im Neubau

Nachrüstungen machten 2025 70,32 % der Aktivitäten aus, da Europa und Nordamerika Kesselbestände im Alter von 15 Jahren oder mehr angingen. Neuinstallationen steigen jedoch im Prognosezeitraum mit einem CAGR von 6,89 %, da Bauträger nun Energieausweise erfüllen müssen, die Nicht-Kondensationsgeräte von Anfang an ausschließen.

Nachrüstungen sind komplex und erfordern oft Upgrades der Elektroverteilung und Verbesserungen der Gebäudehülle; Neubauten integrieren Wärmepumpen mit Wärmerückgewinnungslüftung, um die Systemgröße zu minimieren. Programme wie Deutschlands 13-Milliarden-EUR-Bundesförderung für effiziente Gebäude und Frankreichs MaPrimeRénov-Zuschüsse verkürzen die Austauschzyklen, erzeugen aber politisch bedingte Nachfragespitzen, wenn Budgets auslaufen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 40,19 % des Umsatzes, da China Kohleheizkessel umrüstete, Indiens Mittelschicht auf kanalgeführte Wärmepumpen umstieg und Japan Invertergeräte subventionierte. Europa folgte mit etwa 30 %, da deutsche, französische und britische Mandate konvergierten, obwohl Netzgrenzen und Fachkräftemangel das Wachstum dämpfen. Nordamerika repräsentierte etwa 20 %; Steuergutschriften des Inflation Reduction Act von bis zu 2.000 USD pro Haushalt beschleunigten die Einführung in Kältebundesstaaten, während kanadische Provinzen auf Wasserüberschüsse setzten. Der Nahe Osten und Afrika führen beim Wachstum mit einem CAGR von 7,78 % inmitten von Großprojekten wie NEOM, die Solar-Thermie-Wärmepumpen-Hybride vorsehen. Südamerika bleibt klein, gewinnt aber in Brasiliens wasserreichen südlichen Bundesstaaten an Dynamik, wo sozialer Wohnungsbau nun auf Split-Wärmepumpensysteme setzt.

Chinas Markt teilt sich zwischen zentralisierter Fernwärme im Norden und einzelnen Split-Geräten im Süden auf, was Originalgerätehersteller zwingt, Produktlinien anzupassen. Indien verzeichnete 2025 ein Daikin-Umsatzwachstum von 18 %, da der Wohnungsbau boomte. Japans Handelsministerium strebt bis 2030 5 Millionen Wohngebäudeeinheiten an, um die Einfuhr von verflüssigtem Erdgas zu reduzieren. Im Nahen Osten erprobt Dubais Fernkältenetz Wärmerückgewinnungskältemaschinen zur Versorgung von Hotels mit Warmwasser, was unterstreicht, dass Heizungsbedarf auch in heißen Klimazonen besteht.

Europa entfiel 2025 auf etwa 30 % des Marktanteils für Heizungsanlagen, da Nachrüstungszuschüsse und steigende CO₂-Preise konvergierten, um den Kesselaustausch zu beschleunigen, doch eine nachhaltige Expansion hängt davon ab, Installateurengpässe zu beseitigen und städtische Verteilernetze zu verstärken, insbesondere in Städten wie London und München, die mit 18-monatigen Transformatorvorlaufzeiten konfrontiert sind. Nordamerika hielt etwa 20 % der Nachfrage im Jahr 2025, wobei Steuergutschriften des Inflation Reduction Act von bis zu 2.000 USD pro Haushalt und provinzielle Kälteklima-Rückerstattungen in Kanada die Wohngebäudenachfrage ankurbelten. Die Abwärmenutzung in Rechenzentren bietet neues Aufwärtspotenzial im US-amerikanischen Hyperscale-Korridor, wo Betreiber Absorptionswärmepumpen-Kombinationen evaluieren, um die Laufzeit von Dieselkesseln zu reduzieren. Lateinamerika ist heute noch eine Nische, doch Brasiliens wasserreiche südliche Bundesstaaten erproben Tarifstrukturen, die die Verlagerung von Wärmepumpenlasten auf Schwachlastzeiten belohnen, und legen damit den Grundstein für eine künftige Skalierung.

Wettbewerbslandschaft

Der Markt für Heizungsanlagen zeigt eine Fragmentierung mit Akteuren wie Daikin, Carrier, Bosch, Trane, NIBE und anderen. Die Bereitschaft zur Laststeuerung prägt die Differenzierung; Daikin meldete 2025 Patente für belegungsgesteuerte Vorheizalgorithmen an. NIBE erwarb 14 europäische Auftragnehmer, um Serviceeinnahmen zu sichern und die Installationsqualität zu gewährleisten, während chinesische Wettbewerber Gree und Midea mit 20–30 % Preisnachlässen, aber dünneren Supportnetzwerken nach Europa vordringen. Die Abwärmenutzung in Rechenzentren und Fabriken ist ein aufstrebendes Wettbewerbsfeld, da Originalgerätehersteller Absorptionskältemaschinen mit Hochhub-Wärmepumpen bündeln. Hybridsysteme stellen Bosch und Viessmanns integrierte Pakete gegen Carrier und Tranes modulare Erweiterungen, sodass Kunden schrittweise migrieren können.

Der Wettbewerb im Wohngebäudebereich verschärft sich, da Rückerstattungsprogramme den effektiven Kaufpreis senken und etablierte Anbieter dazu zwingen, erweiterte Garantien und Smart-Home-Integration hervorzuheben. Industrielle Hochtemperaturprojekte bleiben fragmentiert, was Thermax und Mayekawa ermöglicht, Projekte zu sichern, die prozessspezifisches Engineering erfordern. Reine Software-Disruptoren wie Sense rüsten herkömmliche Kessel mit IoT-Steuerungen nach und bedrohen austauschgetriebene Vertriebsmodelle, indem sie Laststeuerungswert aus bestehenden Anlagen extrahieren.

Allianzen zwischen Geräteherstellern, Energieversorgern und Cloud-Plattformanbietern vertiefen sich, da jede Seite wiederkehrende Software- und Ausgleichsmarkterlöse anstrebt. Kesselunternehmen entwickeln gemeinsam mit Pipelinebetreibern Wasserstoffverbrennungsversuche, um einen Erstmovervorteil zu sichern, sobald eine 20-prozentige Beimischung zum Mainstream wird. Gleichzeitig finanziert Risikokapital Start-ups, die prädiktive Wartungsanalysen auf jede Wärmepumpenmarke aufsetzen und damit Markenbindungsvorteile untergraben, die traditionelle Hersteller lange genossen haben. Diese Dynamiken signalisieren eine Verlagerung hin zum Ökosystemwettbewerb, bei dem Hardware, Brennstoffversorgung und Datendienste konvergieren und Akteure begünstigen, die den gesamten Technologiestapel orchestrieren können, anstatt bei einer einzelnen Komponente zu glänzen.

Marktführer der Heizungsanlagenbranche

Robert Bosch GmbH

Daikin industries ltd

Carrier Global Corporation

Trane Technologies plc

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Daikin reservierte 200 Millionen EUR (217 Millionen USD) für die Erweiterung seiner Fabrik in Ostende, Belgien, und erhöhte die Wärmepumpenkapazität bis 2027 auf 800.000 Einheiten pro Jahr.

- Dezember 2025: Carrier kooperierte mit Schneider Electric, um AquaEdge-Wärmepumpen mit der EcoStruxure-Software für prädiktive Wartung und Laststeuerungsteilnahme zu verbinden.

- November 2025: NIBE erwarb einen 75-prozentigen Anteil an einem polnischen Heizungs-, Lüftungs- und Klimatechnik-Distributor für 45 Millionen EUR (48,8 Millionen USD) und fügte 22 Servicezentren und 180 Installateure hinzu.

- Oktober 2025: Bosch stellte wasserstofffähige Kondensationskessel vor, die für 100 % Wasserstoff zertifiziert sind und deren Brenner in zwei Stunden umgerüstet werden können.

Berichtsumfang des globalen Marktes für Heizungsanlagen

Der Markt für Heizungsanlagen verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach energieeffizienten Lösungen, Fortschritte in der Heizungstechnologie und die zunehmende Einführung erneuerbarer Energiequellen angetrieben wird. Der Markt wird auch durch strenge staatliche Vorschriften beeinflusst, die auf die Reduzierung von Kohlenstoffemissionen und die Förderung nachhaltiger Praktiken in verschiedenen Branchen abzielen.

Der Markt für Heizungsanlagen ist segmentiert nach Gerätetyp (Kessel, Öfen, Wärmepumpen, Heizkörper und andere Heizgerätetypen), Endverbraucherbranche (Wohngebäude, Gewerbe, Industrie und öffentliche/institutionelle Einrichtungen), Brennstofftyp (Erdgas, Strom, Öl, Biomasse und wasserstofffähig), Technologie (Kondensation, Nicht-Kondensation, Luftwärmepumpen, Erdwärmepumpen, Hybridsysteme und intelligente vernetzte Systeme), Installationstyp (Neuinstallation und Austausch/Nachrüstung) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kessel |

| Öfen |

| Wärmepumpen |

| Heizkörper |

| Andere Heizgerätetypen |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Öffentliche/institutionelle Einrichtungen |

| Erdgas |

| Strom |

| Öl |

| Biomasse |

| Wasserstofffähig |

| Kondensation |

| Nicht-Kondensation |

| Luftwärmepumpen |

| Erdwärmepumpen |

| Hybridsysteme |

| Intelligente vernetzte Systeme |

| Neuinstallation |

| Austausch/Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Kessel | ||

| Öfen | |||

| Wärmepumpen | |||

| Heizkörper | |||

| Andere Heizgerätetypen | |||

| Nach Endverbraucherbranche | Wohngebäude | ||

| Gewerbe | |||

| Industrie | |||

| Öffentliche/institutionelle Einrichtungen | |||

| Nach Brennstofftyp | Erdgas | ||

| Strom | |||

| Öl | |||

| Biomasse | |||

| Wasserstofffähig | |||

| Nach Technologie | Kondensation | ||

| Nicht-Kondensation | |||

| Luftwärmepumpen | |||

| Erdwärmepumpen | |||

| Hybridsysteme | |||

| Intelligente vernetzte Systeme | |||

| Nach Installationstyp | Neuinstallation | ||

| Austausch/Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heizungsanlagen im Jahr 2026?

Die Marktgröße für Heizungsanlagen beträgt im Jahr 2026 47,24 Milliarden USD, mit einem prognostizierten CAGR von 5,32 % bis 2031.

Welcher Gerätetyp wächst am schnellsten?

Wärmepumpen expandieren mit einem CAGR von 6,38 % und profitieren von Mandaten und technologischen Fortschritten für Kälteklimata.

Warum gewinnen wasserstofffähige Kessel an Aufmerksamkeit?

Sie ermöglichen es Eigentümern, heute mit Erdgas zu betreiben und bei der Dekarbonisierung der Netze auf bis zu 100 % Wasserstoff umzusteigen, was den langfristigen Anlagenwert schützt.

Welche Region weist die höchste Wachstumsrate auf?

Die Region Naher Osten und Afrika wird bis 2031 für einen CAGR von 7,78 % prognostiziert, da Großprojekte Solar-Thermie-Wärmepumpen-Hybride vorsehen.

Was begrenzt die Einführung von Wärmepumpen in städtischen Gebieten?

Netzkapazitätsengpässe zwingen Versorgungsunternehmen, Transformatoren und Leitungen aufzurüsten, was Netzanschlussgenehmigungen verzögert und die Kosten erhöht.

Seite zuletzt aktualisiert am: