Größe und Marktanteil des gewerblichen HLK-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

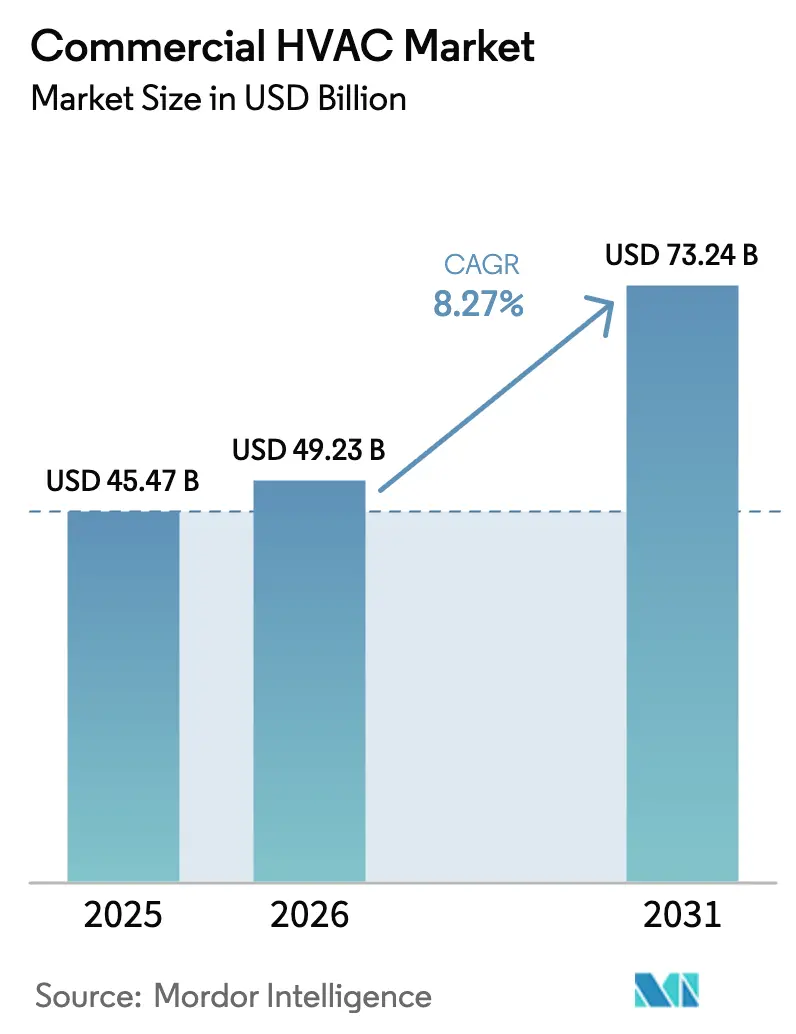

| Marktgröße (2026) | 49.23 Milliarden US-Dollar |

| Marktgröße (2031) | 73.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.27% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des gewerblichen HLK-Markts von Mordor Intelligence

Die Größe des gewerblichen HLK-Markts wird voraussichtlich von 45,47 Milliarden USD im Jahr 2025 und 49,23 Milliarden USD im Jahr 2026 auf 73,24 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,27 % zwischen 2026 und 2031 entspricht. Der steigende Kühlbedarf durch KI-Rechenzentren, beschleunigte Kältemittelausstiegspläne und nach der Pandemie eingeführte Belüftungsvorschriften gestalten die Spezifikationskriterien und Beschaffungszyklen neu. Originalgerätehersteller überarbeiten Kompressoren für Kältemittel mit niedrigem Treibhauspotenzial, um Zertifizierungen für umweltfreundliches Bauen zu erlangen, während Gebäudeeigentümer ihre Budgets auf ergebnisbasierte Serviceverträge verlagern, die Energieeinsparungen garantieren. Arbeitskräftemangel im nordamerikanischen Installationsgewerbe, verbunden mit anhaltender Halbleitervolatilität, verlangsamt die Projektfertigstellungspläne, verstärkt jedoch auch die Nachfrage nach Predictive-Maintenance-Plattformen, die die Gerätelebensdauer verlängern. Kapitalzuflüsse begünstigen weiterhin Anbieter, die HLK-Aufrüstungen mit Solaranlagen und Speichern vor Ort bündeln und Gebäude so in flexible Netzressourcen verwandeln.

Wichtigste Erkenntnisse des Berichts

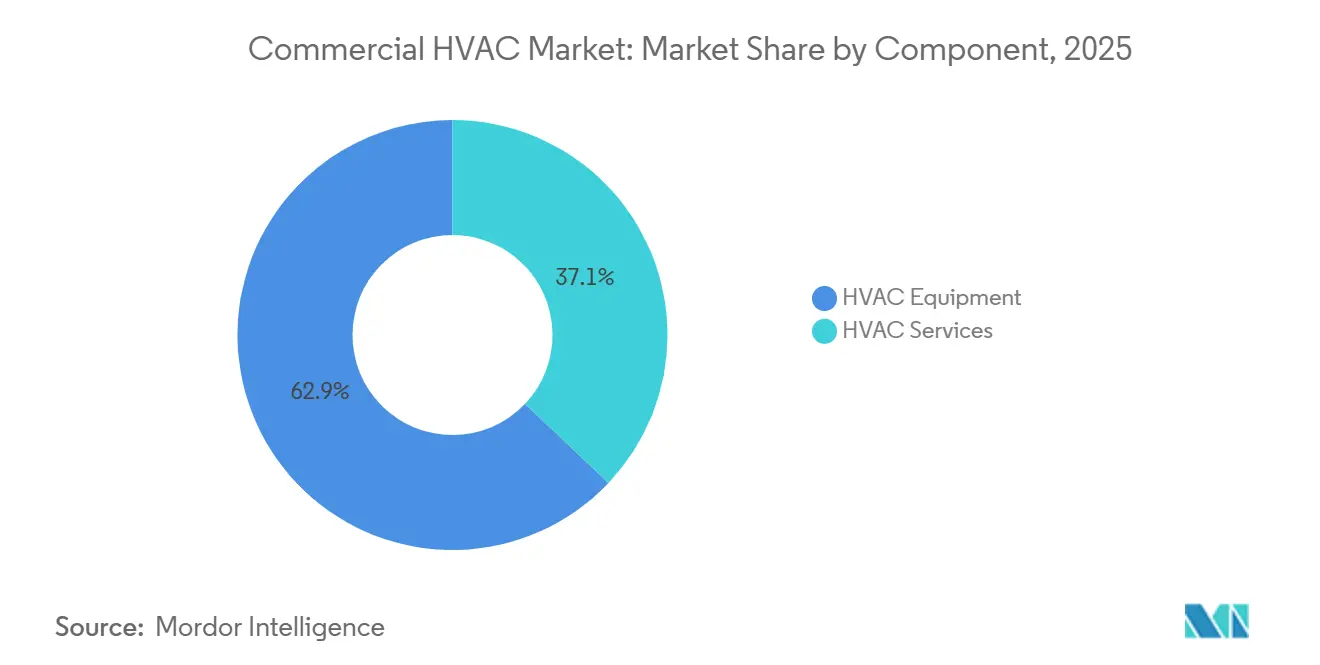

- Nach Komponente führten HLK-Geräte im Jahr 2025 mit einem Umsatzanteil von 62,91 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen werden.

- Nach Gerätetyp hielten Kühl- und Klimaanlagen im Jahr 2025 einen Anteil von 47,33 % am gewerblichen HLK-Markt, und Steuerungen sowie Sensoren werden bis 2031 voraussichtlich mit einer CAGR von 8,89 % wachsen.

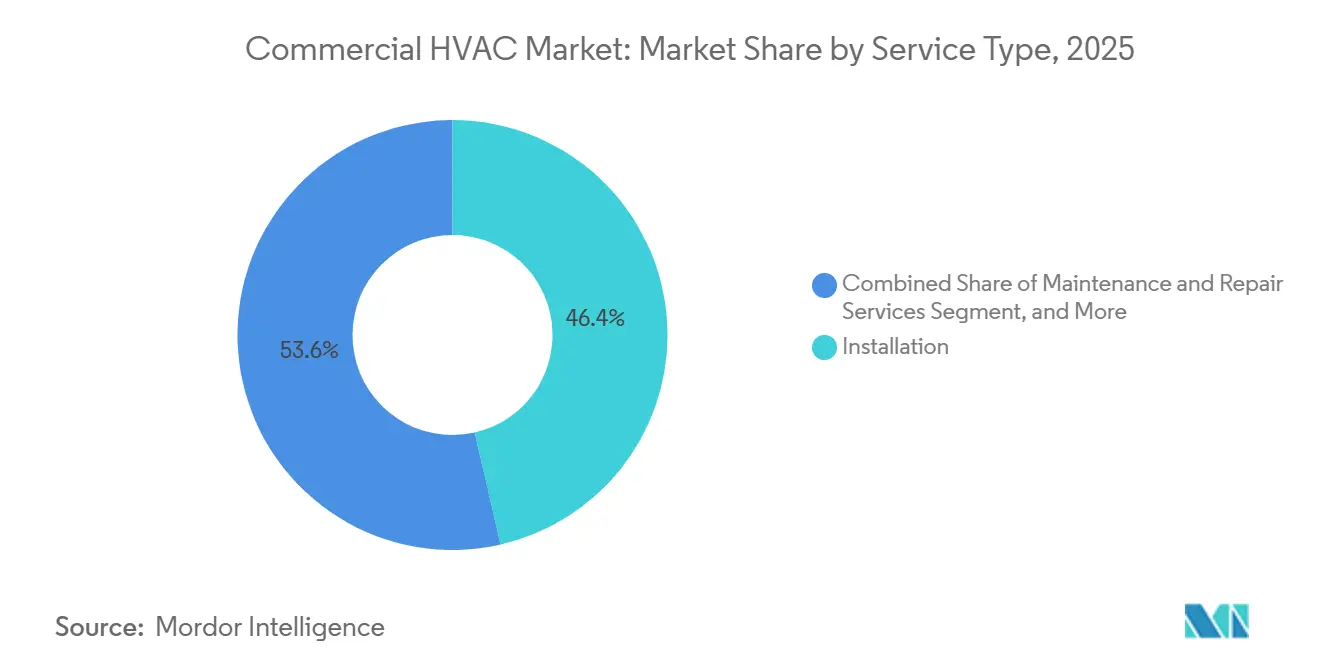

- Nach Dienstleistungstyp entfiel im Jahr 2025 ein Anteil von 46,42 % des gewerblichen HLK-Markts auf die Installation, während Leistungsverträge und HLK als Dienstleistung mit einer CAGR von 8,93 % bis 2031 die höchste Wachstumsrate aufweisen.

- Nach Endverbraucherbranche entfielen im Jahr 2025 32,89 % der Nachfrage auf gewerbliche Bürogebäude; Rechenzentren sind das am schnellsten wachsende Segment mit einer CAGR von 9,78 % über den Zeitraum 2026–2031.

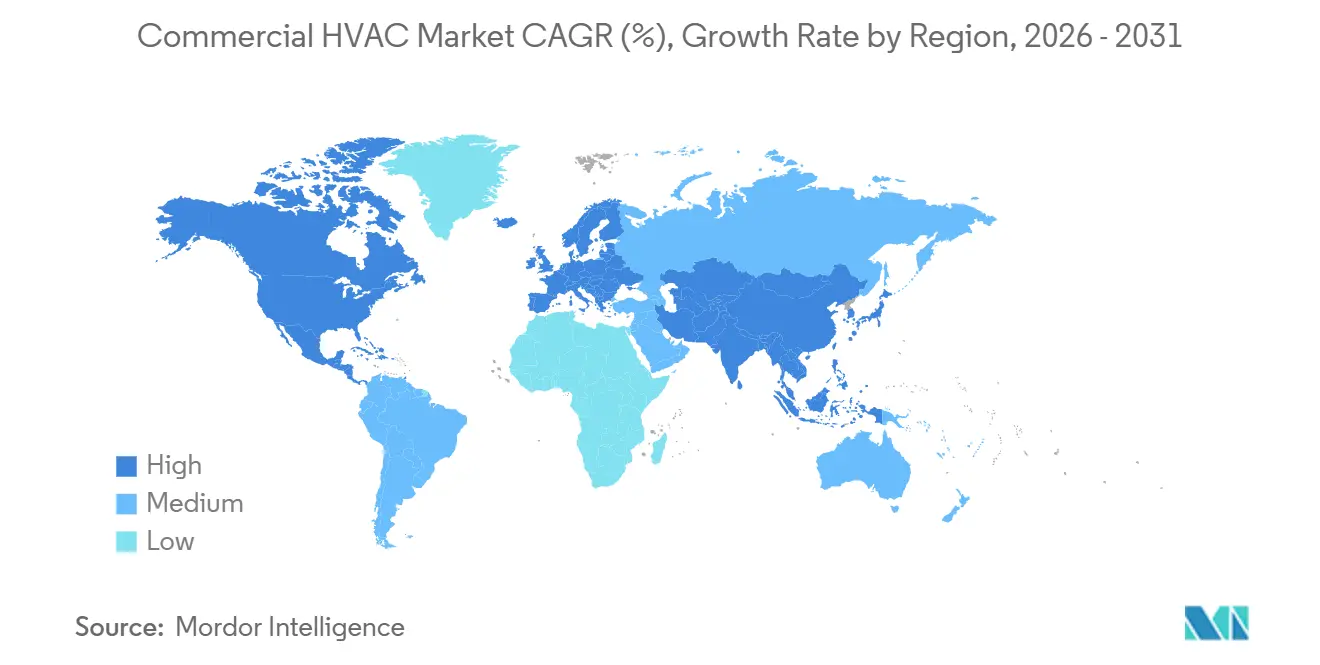

- Nach Geografie trug Nordamerika im Jahr 2025 35,78 % zum Umsatz bei, und Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,43 % während des Prognosezeitraums den schnellsten regionalen Anstieg verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im gewerblichen HLK-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Kühlbedarf durch KI-gestützte Rechenzentren | +2.1% | Nordamerika, Europa, Hyperscale-Standorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strengere Energieeffizienz- und Kältemittelvorschriften | +1.8% | Global, angeführt von der EU, den Vereinigten Staaten und Japan | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach energieeffizienten HLK-Systemen | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg von HLK als Dienstleistung und ergebnisbasierten Verträgen | +1.2% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende gewerbliche Bautätigkeit in aufstrebenden Volkswirtschaften | +1.0% | Kern des asiatisch-pazifischen Raums, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Gesteigertes Bewusstsein für die Raumluftqualität nach COVID | +0.7% | Global, Gesundheitswesen und Bildung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Kühlbedarf durch KI-gestützte Rechenzentren

Generative-KI-Cluster erhöhen die Rack-Dichten von 8 kW auf 40 kW – ein fünffacher Anstieg, den Luftkühlung allein nicht bewältigen kann. Hyperscaler setzen auf Wärmetauscher an der Rückseite der Racks und direkte Flüssigkeitsverteiler am Chip, die 80 % der Wärme abführen, bevor sie in den Luftstrom des Rechenzentrums gelangt. Dieser Wandel zwingt Kaltwassersätze dazu, mit 35 % höherer Kapazität zu laufen, was Bestellungen für hocheffiziente Kältemaschinen und drehzahlgeregelte Pumpen ankurbelt. Modulare Kältemaschinenanordnungen in Schritten von 500 kW helfen Betreibern, Kapitalausgaben an phasenweise Server-Rollouts anzupassen. Prädiktive Algorithmen passen Kaltwasser-Sollwerte nun in Echtzeit an die Serverauslastung an, reduzieren parasitäre Lasten um bis zu 20 % und verlängern die Kompressor-Betriebsstunden zwischen Überholungen.[1]Honeywell International Inc. „Investorenpräsentation Q4 2025.” Februar 2026. www.honeywell.com/us/en/investors Diese Dynamik hält den gewerblichen HLK-Markt auf einem steileren Wachstumspfad, insbesondere rund um Hyperscale-Standorte.

Strengere Energieeffizienz- und Kältemittelvorschriften

Das AIM-Gesetz in den Vereinigten Staaten zielt auf eine 85-prozentige Reduzierung von Fluorkohlenwasserstoffen bis 2036 ab, während die Europäische Union Kältemittel mit einem Treibhauspotenzial über 150 in Neuinstallationen nach Januar 2025 verbietet. Hersteller stellen auf R-32, R-454B, Propanmischungen und Wärmepumpen der nächsten Generation um. Leckageerkennungsvorschriften in Japan erhöhen zwar den wiederkehrenden Compliance-Aufwand, steigern aber gleichzeitig die Nachfrage nach drahtlosen Sensoren und Analysesoftware. ASHRAE 90.1-2022 erhöht die Mindestanforderungen an die Kältemaschinen-Effizienz um 10 %, was Gebäudeeigentümer dazu veranlasst, vor 2015 installierte Geräte aufzurüsten, um das Energy-Star-Zertifikat zu behalten. Kürzere Produktzyklen und beschleunigte Nachrüstungspläne erweitern die adressierbare Basis für hochpreisige Geräte mit niedrigem Treibhauspotenzial.

Steigende Nachfrage nach energieeffizienten HLK-Systemen

Netto-Null-Verpflichtungen in Immobilienportfolios erfordern eine HLK-Energieintensität von unter 15 kWh pro m² pro Jahr – die Hälfte des heutigen Klasse-A-Richtwerts. Systeme mit variablem Kältemittelfluss und Wärmerückgewinnung nutzen Abwärme und reduzieren die Kessellaufzeit in den Übergangszeiten erheblich. Teilnehmer der Initiative „Better Buildings” des US-amerikanischen Energieministeriums berichteten von jährlichen Energieeinsparungen von 2,8 %, was einem Betrag von 1,20 USD pro Quadratfuß an Betriebskosteneinsparungen entspricht. Integrierte Plattformen, die HLK, Beleuchtung und Steckdosenlasten koordinieren, erzielen routinemäßig 18–22 % gebäudeweite Energieeinsparungen und eröffnen die Berechtigung für LEED-Platin-Zertifizierungen sowie Mietaufschläge von 3–5 USD pro Quadratfuß. Wärmepumpen-Nachrüstungen, unterstützt durch Bundessteuergutschriften, die 30 % der Installationskosten zuzüglich staatlicher Zuschläge abdecken, erreichen häufig die Kostenparität mit Gaskesseln selbst in Bundesstaaten mit niedrigen Gaspreisen.

Aufstieg von HLK als Dienstleistung und ergebnisbasierten Verträgen

Leistungsverträge verlagern das Risiko von Immobilieneigentümern auf Dienstleister. Johnson Controls verzeichnete im Jahr 2025 ein Umsatzwachstum von 12 % aus diesen Verträgen, insbesondere bei Universitäten und Kommunen. Vereinbarungen erstrecken sich in der Regel über 10–15 Jahre und finanzieren Kapitalaufrüstungen durch garantierte Energieeinsparungen. Auftragnehmer knüpfen die Preisgestaltung nun an Schwellenwerte für die Raumluftqualität – Feinstaub unter 10 µg pro m³ und CO₂ unter 800 ppm –, wodurch HLK-Ausgaben mit der Mieterzufriedenheit und der Mietvertragsverlängerung verknüpft werden. Da Originalgerätehersteller regionale Servicenetzwerke übernehmen, dämpfen wiederkehrende Einnahmen die Zyklizität im Neubau und steigern die Unternehmensbewertungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PFAS-Ausstieg erhöht Redesign- und Compliance-Kosten | -1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität in der Lieferkette für Halbleiter und Steuerungen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten für fortschrittliche Systeme | -0.8% | Aufstrebender asiatisch-pazifischer Raum, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten HLK-Technikern | -0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS-Ausstieg erhöht Redesign- und Compliance-Kosten

Regulierungsbehörden planen, die Verwendung von PFAS bis 2028 einzuschränken, was Schmierstoffe, Dichtungen und sogar einige Kältemittel mit niedrigem Treibhauspotenzial betrifft.[2]US-amerikanische Umweltschutzbehörde, „American Innovation and Manufacturing (AIM) Act,” epa.gov Die Neuzulassung gemäß UL 1995 und IEC 60335 dauert 18–24 Monate und kostet zwischen 500.000 und 2 Millionen USD pro Produktplattform. Kleinere Unternehmen geraten unter Kapitaldruck und könnten Produktlinien aufgeben oder mit größeren Wettbewerbern fusionieren. Neue Materialien im gewerblichen HLK-Markt könnten aufgrund potenzieller Verzögerungen bei der Markteinführung und einer angespannten Versorgungslage, die sich aus der Notwendigkeit einer doppelten Konformität in der Kältemittelchemie und bei Sicherheitszulassungen ergibt, ein gedämpftes Wachstum verzeichnen.

Volatilität in der Lieferkette für Halbleiter und Steuerungen

Inmitten eines globalen Chipmangels kämpfen Lieferanten von Frequenzumrichtern und digitalen Steuerungen mit Lieferzeiten von 8 bis 26 Wochen. Diese Verzögerung ist für HLK-Lieferanten besonders problematisch, da sie sich bei der Zuteilung von Fertigungskapazitäten häufig am Ende der Warteschlange befinden – oft hinter Automobilkonzernen und Smartphone-Herstellern. Um diese Engpässe zu bewältigen, überarbeiten HLK-Lieferanten ihre Platinen, was es ihnen ermöglicht, eine Vielzahl von Chip-Familien zu unterstützen. Diese Flexibilität hat jedoch ihren Preis: Lieferanten sehen sich mit einem Aufschlag von 15–20 % konfrontiert. Diese Lieferverzögerungen verlängern nicht nur die Projektfertigstellungszeiträume, sondern stören auch die Umsatzrealisierungspläne und werfen einen Schatten auf die unmittelbare Wachstumsentwicklung des gewerblichen HLK-Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen durch Leistungsmodelle an Marktanteil

HLK-Geräte erwirtschafteten im Jahr 2025 62,91 % des Umsatzes, da Kältemaschinen, Dachgeräte und Luftbehandlungsgeräte die Kapitalbudgets dominieren. Dienstleistungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen und den Geräteanteil stetig verringern. Gebäudeeigentümer bevorzugen die Umwandlung von Kapitalausgaben in Betriebsausgaben durch verwaltete Serviceverträge, die Verfügbarkeitsgarantien und datengestützte Wartung umfassen. Die Größe des gewerblichen HLK-Markts im Bereich Dienstleistungen wird weiter zunehmen, da Private-Equity-Gesellschaften regionale Auftragnehmer zusammenführen, Fernüberwachungszentren integrieren und Skalenvorteile erschließen, die lokale Unternehmen nicht erreichen können. Die Servicesparten der Originalgerätehersteller profitieren von der Versorgung mit proprietären Ersatzteilen und flottenweit erhobenen Daten, die prädiktive Algorithmen schärfen und dauerhaftere Kundenbeziehungen begründen.

Ein wachsender Pool ergebnisbasierter Vereinbarungen sichert die Cashflows über 10–15 Jahre und schafft Anreize für Auftragnehmer, hocheffiziente Geräte zu installieren, die die Energiekosten über die gesamte Lebensdauer minimieren. Steuerlich begünstigte Energiespar-Leistungsverträge ermöglichen es öffentlichen Einrichtungen zudem, Schuldengrenzen zu umgehen, was die Dienstleistungschancen weiter ausweitet. Gleichzeitig bleiben Geräteverkäufe für Neubauprojekte und größere Nachrüstungen unverzichtbar und gewährleisten einen ausgewogenen Umsatzmix für diversifizierte Anbieter.

Nach Gerätetyp: Steuerungen beschleunigen sich mit der Digitalisierung von Gebäuden

Kühl- und Klimaanlagen erzielten im Jahr 2025 47,33 % des Geräteumsatzes. Die Flüssigkühlung für Racks in Rechenzentren und hohe Kühllasten in tropischen Regionen halten die Nachfrage nach Kältemaschinen und Kompaktgeräten aufrecht. Steuerungen und Sensoren werden jedoch mit einer CAGR von 8,89 % wachsen – dem schnellsten Segment innerhalb des Gerätespektrums. Immobilien-Investment-Trusts, die maschinelles Lernen auf intelligente Stromzähler aufsetzen, erschließen Energieeinsparungen von 15–25 %, was digitale Steuerungen zu einem Standardmerkmal in neuen Spezifikationen macht. Auf Segmentebene steigt der Marktanteil des gewerblichen HLK-Markts, der auf Steuerungen entfällt, jährlich, da Nachrüstprojekte drahtlose Sensoren integrieren, um kostspielige Verkabelungen in bewohnten Räumen zu vermeiden.

Heizgeräte stellen auf drehzahlgeregelte Wärmepumpen um, die von weitreichenden Elektrifizierungsanreizen in Europa und an der Küste der Vereinigten Staaten profitieren. Lüftungsgeräte verzeichnen ein stetiges Wachstum, da ASHRAE 62.1-2022 um 20 % höhere Frischluftmengen vorschreibt und den Absatz von Wärmerückgewinnungsrädern und hocheffizienten Filtern ankurbelt. Intelligente Thermostate und Zonenklappen werden nun standardmäßig in den meisten Kompaktanlagen geliefert, was den Elektronikanteil erhöht und den gesamten adressierbaren Steuerungsmarkt vergrößert.

Nach Dienstleistungstyp: Leistungsverträge gestalten Umsatzmodelle neu

Die Installation entfiel im Jahr 2025 auf 46,42 % des Dienstleistungsumsatzes, begünstigt durch einen robusten Auftragsbestand im Bauwesen. Leistungsverträge und HLK als Dienstleistung werden bis 2031 jedoch voraussichtlich eine CAGR von 8,93 % erzielen und damit die traditionellen Installationsgewinne übertreffen. Im Rahmen der 179D-Abzüge in den Vereinigten Staaten können Eigentümer bis zu 5,00 USD pro Quadratfuß an beschleunigter Abschreibung geltend machen, was in Verbindung mit langfristigen Serviceverträgen schnelle Amortisationsstrukturen schafft. Die Größe des gewerblichen HLK-Markts im Bereich Leistungsverträge skaliert daher schnell, da Auftragnehmer Kilowattstunden-Einsparungen und Raumluftqualitätsziele garantieren.

Wartung und Reparatur bleiben eine stetige Einnahmequelle, stehen jedoch unter Margendruck durch Online-Ersatzteilmarktplätze. Nachrüstungs- und Aufrüstungsarbeiten werden durch Dekarbonisierungsvorschriften gestützt, die Gebäudehüllenverbesserungen und Steuerungsüberlagerungen erfordern, bis ein vollständiger Geräteaustausch wirtschaftlich sinnvoll ist. Carrier Global stellte fest, dass Dienstleistungen im Jahr 2025 mehr als 50 % seines Umsatzes ausmachten – ein Vorbote für eine breitere Neuausrichtung der Branche hin zu einer Gebühren-für-Dienstleistungs-Wirtschaft.

Nach Endverbraucherbranche: Rechenzentren treiben das schnellste Wachstum

Gewerbliche Büros deckten im Jahr 2025 noch 32,89 % der Nachfrage, doch hybride Arbeitsmodelle dämpfen die Neubaupipelines. Rechenzentren hingegen werden voraussichtlich mit einer CAGR von 9,78 % wachsen, da KI-Trainingscluster die Flüssigkühlung vorantreiben. Die Größe des gewerblichen HLK-Markts im Bereich Rechenzentren wächst daher schneller als jedes andere Segment. Gastgewerbeeinrichtungen priorisieren Systeme mit variablem Kältemittelfluss, die Abwärme nutzen, während Gesundheitseinrichtungen die Belüftungstabellenwerte gemäß ASHRAE 170 einhalten – beide Segmente stützen eine stabile Ersatzaktivität.

In Anbetracht der tiefgreifenden Auswirkungen der Luftqualität auf die kognitive Leistungsfähigkeit investieren Bildungseinrichtungen zunehmend in fortschrittliche Luftqualitätsverbesserungen. Im Einzelhandel setzen Betreiber auf ausgefeilte bedarfsgesteuerte Lüftungssysteme, die die Außenluftzufuhr intelligent an Echtzeit-Besucherströme anpassen und so eine optimale Luftqualität für Kunden gewährleisten. Um einen netto-null-Energieverbrauch zu erreichen, nutzen öffentliche Gebäude Energiespar-Leistungsverträge. Dieser innovative Ansatz ermöglicht es ihnen, umfangreiche Nachrüstungen zu finanzieren, ohne auf Steuereinnahmen zurückgreifen zu müssen. Solche strategischen Maßnahmen unterstreichen nicht nur die Bedeutung von Luftqualität und Energieeffizienz, sondern erweitern auch die Reichweite des gewerblichen HLK-Markts innerhalb der zivilen Infrastruktur erheblich.

Diesen Satz elaborierter gestalten

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Anteil von 35,78 % die Größe des gewerblichen HLK-Markts, unterstützt durch Abzüge gemäß Abschnitt 179D des Internal Revenue Service, die es Eigentümern ermöglichen, bis zu 5,00 USD pro Quadratfuß qualifizierender Aufrüstungen als Aufwand zu verbuchen. Die Rechenzentrumstätigkeit in Virginia, Texas und Quebec kurbelt die Nachfrage nach Flüssigkühlungs-Kältemaschinen an, während staatliche Wärmepumpenanreize, die 30–50 % der Installationskosten abdecken, die Elektrifizierung beschleunigen. Kanadas CO₂-Bepreisungsrahmen belohnt zudem hocheffiziente Dachgeräte und treibt Nachrüstungszyklen in Bürotürmen voran, die zuletzt vor einem Jahrzehnt modernisiert wurden.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 9,43 % – dem schnellsten regionalen Tempo – da Indien, Indonesien und Vietnam jährlich rund 1,2 Milliarden m² neue gewerbliche Nutzfläche in Klimazonen hinzufügen, in denen die Kühllasten 200 W pro m² übersteigen. Chinas öffentlich-private Fernkälte-Ausbauprojekte in Guangdong und Hainan reduzieren den Fußabdruck einzelner Gebäude um 60 %, während Australiens Kombination aus Dachsolaranlagen und Wärmepumpen die HLK-Stromkosten in Spitzenstunden um 20–25 % senkt.[3]Europäische Union, „Richtlinie (EU) 2024/1275 über die Gesamtenergieeffizienz von Gebäuden (Neufassung),” energy.ec.europa.eu Japans F-Gas-Gesetz verpflichtet nun zu jährlichen Leckageprüfungen bei Anlagen mit einer Kältemittelfüllmenge von über 5 kg, was den Rollout drahtloser Sensoren in Einkaufszentren und Hotels vorantreibt.

Europa hielt im Jahr 2025 einen Anteil von 26 % am gewerblichen HLK-Markt und beschleunigt Wärmepumpen-Nachrüstungen, um die Anforderungen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden zu erfüllen, die Nichtwohngebäude bis 2030 zur Erreichung der Energieeffizienzklasse C verpflichtet. Typische Projekte veranschlagen 100–200 EUR (110–220 USD) pro m² für Gebäudehüllenverbesserungen und drehzahlgeregelte Kältemaschinen, die häufig über von Immobilien-Investment-Trusts ausgegebene grüne Anleihen finanziert werden. Der Nahe Osten setzt auf Fernkältenetze in Dubai und Abu Dhabi, die die sommerliche Spitzenlast um 25 % abflachen, während Afrika und Südamerika Split-Systeme bevorzugen, wo die Anfangsinvestitionen begrenzt sind. Ozeanien rundet die globale Nachfrage ab, da Neuseelands Bauvorschriften nun den Betriebskohlenstoff begrenzen und die Wärmepumpenadoption in gemischt genutzten Entwicklungen auslösen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Carrier Global, Daikin Industries, Johnson Controls, Trane Technologies und Midea Group – hielten zusammen rund 40 % des Umsatzes im Jahr 2025, während eine lange Reihe regionaler Originalgerätehersteller und Steuerungsspezialisten den Markt ergänzt. Die vertikale Integration nimmt zu; Tranes Erwerb eines US-amerikanischen Serviceauftragnehmers mit mehreren Standorten im Jahr 2024 für rund 300 Millionen USD stärkte seine wiederkehrende Umsatzbasis. Carriers Entscheidung im Jahr 2026, 450 Millionen USD in sein Kältemaschinen-Werk in Monterrey zu investieren, erhöht die Kapazität für Kältemittel mit niedrigem Treibhauspotenzial um 35 % und verkürzt die Lieferzeiten für nord- und südamerikanische Projekte.

Die Patentaktivität signalisiert steigende technologische Einsätze. Anmeldungen für drehzahlgeregelte Kompressoren und Leckageerkennung stiegen im Jahr 2025 beim US-amerikanischen Patent- und Markenamt sowie beim Europäischen Patentamt um 18 % im Jahresvergleich, was den Wettlauf um die Kommerzialisierung von PFAS-freien Schmierstoffen und Kältemitteln mit extrem niedrigem Treibhauspotenzial widerspiegelt. Kleinere Marktteilnehmer differenzieren sich durch offene Gebäudemanagementsysteme, die die Kosten für die Anbieterbindung bei Mischnutzungsentwicklern reduzieren, während etablierte Anbieter durch dichte Serviceflotten und mehrjährige Wartungsverträge, die die Kundenbindung festigen, einen Vorteil behalten. Honeywell und Bosch integrieren prädiktive Algorithmen, die Vibrations- und Druckdaten analysieren, Kompressorausfälle 30–60 Tage im Voraus erkennen und ungeplante Ausfallzeiten um 40 % reduzieren.

Regionale Strategien variieren. Daikens Übernahme eines europäischen Wärmepumpenspezialisten für 280 Millionen EUR ergänzt das geistige Eigentum an Wechselrichterkompressoren für kältere Klimazonen, während Mideas Gemeinschaftsunternehmen in Südostasien auf 500.000 m² Fernkälteinstallationen bis 2028 abzielt. Lennox' Forschungs- und Entwicklungszentrum in Texas für 75 Millionen USD konzentriert sich auf Plattformen mit natürlichen Kältemitteln, um PFAS-Verboten zuvorzukommen, und LGs UL-zertifizierte Propan-Systeme mit variablem Kältemittelfluss eröffnen Nischenmöglichkeiten, wo Treibhauspotenzial-Obergrenzen bereits streng sind. Insgesamt weist die Branche eine moderate Konzentration und hohe technische Hürden auf, was diversifizierte multinationale Unternehmen in eine günstige Position versetzt, Marktanteile zu konsolidieren, wenn die Niedrigkohlenstoff-Vorschriften verschärft werden.

Marktführer der gewerblichen HLK-Branche

Daikin Industries, Ltd.

Johnson Controls International PLC

Lennox International Inc.

Carrier Global Corporation

Trane Technologies PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Honeywell stellte eine Multi-Protokoll-Steuerungsfamilie mit Dual-Source-Mikrochips vor, um die anhaltende Halbleitervolatilität abzumildern.

- Januar 2026: Carrier reservierte 450 Millionen USD für die Erweiterung seines Kältemaschinen-Werks in Monterrey, Mexiko, und fügte 200.000 m² Kapazität für Kältemittellinien mit niedrigem Treibhauspotenzial hinzu.

- Dezember 2025: Daikin schloss den Erwerb eines europäischen Wärmepumpenherstellers für 280 Millionen EUR (308 Millionen USD) ab und sicherte sich damit geistiges Eigentum an Wechselrichterkompressoren.

- November 2025: Johnson Controls unterzeichnete einen 15-jährigen Energiesparvertrag im Wert von 120 Millionen USD mit einem US-amerikanischen Universitätssystem und garantierte dabei 25 % HLK-Energieeinsparungen.

Berichtsumfang des globalen gewerblichen HLK-Markts

Der Bericht über den gewerblichen HLK-Markt ist segmentiert nach Komponente (HLK-Geräte, HLK-Dienstleistungen), Gerätetyp (Heizgeräte, Kühl-/Klimaanlagen, Lüftungsgeräte, Steuerungen und Sensoren), Dienstleistungstyp (Installation, Wartung und Reparatur, Nachrüstung und Aufrüstung, Leistungsverträge/HLK als Dienstleistung), Endverbraucherbranche (gewerbliche Bürogebäude, Gastgewerbe, Gesundheitswesen, Rechenzentren, Bildungseinrichtungen, Einzelhandel, öffentliche Gebäude, sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HLK-Geräte |

| HLK-Dienstleistungen |

| Heizgeräte |

| Kühl- / Klimaanlagen |

| Lüftungsgeräte |

| Steuerungen und Sensoren |

| Installationsdienstleistungen |

| Wartungs- und Reparaturdienstleistungen |

| Nachrüstungs- und Aufrüstungsdienstleistungen |

| Leistungsverträge / HLK als Dienstleistung |

| Gewerbliche Bürogebäude |

| Gastgewerbe |

| Gesundheitseinrichtungen |

| Rechenzentren |

| Bildungseinrichtungen |

| Einzelhandel und Einkaufszentren |

| Öffentliche Gebäude |

| Sonstige Endverbraucherbranchen |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten |

| Afrika |

| Nach Komponente | HLK-Geräte |

| HLK-Dienstleistungen | |

| Nach Gerätetyp | Heizgeräte |

| Kühl- / Klimaanlagen | |

| Lüftungsgeräte | |

| Steuerungen und Sensoren | |

| Nach Dienstleistungstyp | Installationsdienstleistungen |

| Wartungs- und Reparaturdienstleistungen | |

| Nachrüstungs- und Aufrüstungsdienstleistungen | |

| Leistungsverträge / HLK als Dienstleistung | |

| Nach Endverbraucherbranche | Gewerbliche Bürogebäude |

| Gastgewerbe | |

| Gesundheitseinrichtungen | |

| Rechenzentren | |

| Bildungseinrichtungen | |

| Einzelhandel und Einkaufszentren | |

| Öffentliche Gebäude | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten | |

| Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der gewerbliche HLK-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 73,24 Milliarden USD erreichen wird.

Welche Region wird voraussichtlich die schnellste Wachstumsrate verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,43 % über den Zeitraum 2026–2031 wachsen.

Warum sind Steuerungen und Sensoren das am schnellsten wachsende Gerätesegment?

Gebäudeeigentümer setzen auf Optimierung durch maschinelles Lernen und drahtlose Sensoren, die den Energieverbrauch um 15–25 % senken, was eine CAGR von 8,89 % für Steuerungen antreibt.

Wie verändert HLK als Dienstleistung die Beschaffungsmodelle?

Langfristige Verträge knüpfen Gebühren an garantierte Energieeinsparungen und Raumluftqualitätskennzahlen und verlagern die Ausgaben von Kapitalausgaben zu Betriebsausgaben.

Welche regulatorischen Trends beeinflussen künftige Gerätedesigns am stärksten?

Vorschriften zu Kältemitteln mit niedrigem Treibhauspotenzial gemäß dem AIM-Gesetz und der EU-F-Gas-Verordnung erfordern neu gestaltete Kompressoren und Leckageerkennungssysteme.

Wie werden KI-Rechenzentren die HLK-Nachfrage beeinflussen?

Rack-Leistungsdichten von bis zu 40 kW erfordern Flüssigkühlkreisläufe und leistungsstarke Kältemaschinen, was das Segmentwachstum mit einer CAGR von 9,78 % ankurbelt.

Seite zuletzt aktualisiert am: