Größe und Marktanteil des gewerblichen Immobilienmarkts in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

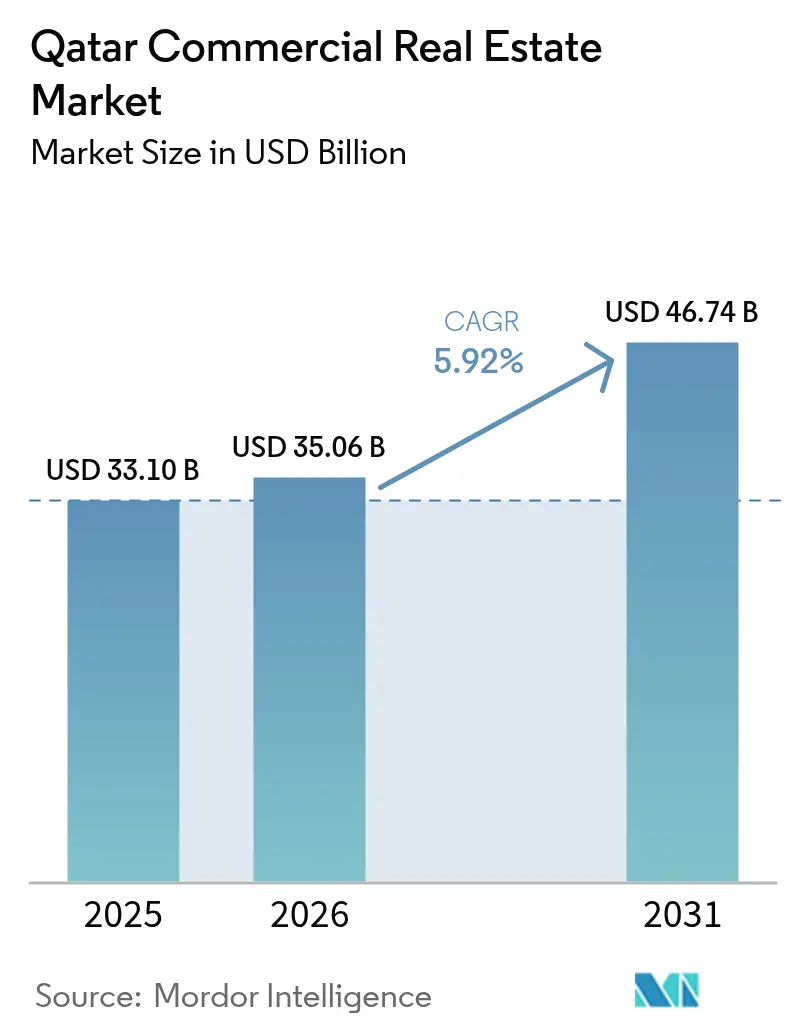

| Marktgröße im Basisjahr (2025) | 33.10 Milliarden US-Dollar |

| Marktgröße (2026) | 35.06 Milliarden US-Dollar |

| Marktgröße (2031) | 46.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des gewerblichen Immobilienmarkts in Katar von Mordor Intelligence

Die Größe des gewerblichen Immobilienmarkts in Katar soll von 33,10 Milliarden USD im Jahr 2025 auf 35,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,92 % über den Zeitraum 2026–2031 einen Wert von 46,74 Milliarden USD erreichen. Das Wachstum ist weiterhin verankert in der staatlichen Pipeline für nachhaltige Entwicklung im Wert von 350 Milliarden USD und der Dritten Nationalen Entwicklungsstrategie, die gemeinsam die Nachfrage nach Büros, Logistikeinrichtungen und gemischt genutzten Projekten im ganzen Land ausweiten. Neue Freizonenrichtlinien, die 100 % ausländisches Eigentum ermöglichen, sowie an Immobilieninvestitionen geknüpfte Aufenthaltsanreize ziehen weiterhin internationale Unternehmen und institutionelle Investoren an, während steigende E-Commerce-Volumina den Bedarf an automatisierten Last-Mile-Hubs in der Nähe des Hamad-Hafens und Groß-Dohas beschleunigen. Die Liquiditätsbedingungen sind unterstützend: Katarische Banken weiteten die Immobilienkreditvergabe im Jahr 2024 um 6,3 % im Jahresvergleich aus, was das Vertrauen in die mittelfristigen Aussichten des Sektors signalisiert. Gleichzeitig wird das Überangebot an Büro- und Hotelimmobilien aus der Zeit nach dem Weltcup durch Umnutzungsprogramme, grüne Sanierungen und flexible Vermietungsmodelle absorbiert, die den sich wandelnden Mieterpräferenzen entsprechen. Die fortschreitende Einführung von Bautechnologien – hervorgehoben durch KI-gestütztes Design auf der ConteQ Expo24 – senkt die langfristigen Betriebskosten und stärkt die Wettbewerbsposition neuer Vermögenswerte[1]Vítor Gaspar, „Katar: Artikel-IV-Konsultation 2024 – Pressemitteilung; Mitarbeiterbericht”, Internationaler Währungsfonds, imf.org.

Wichtigste Erkenntnisse des Berichts

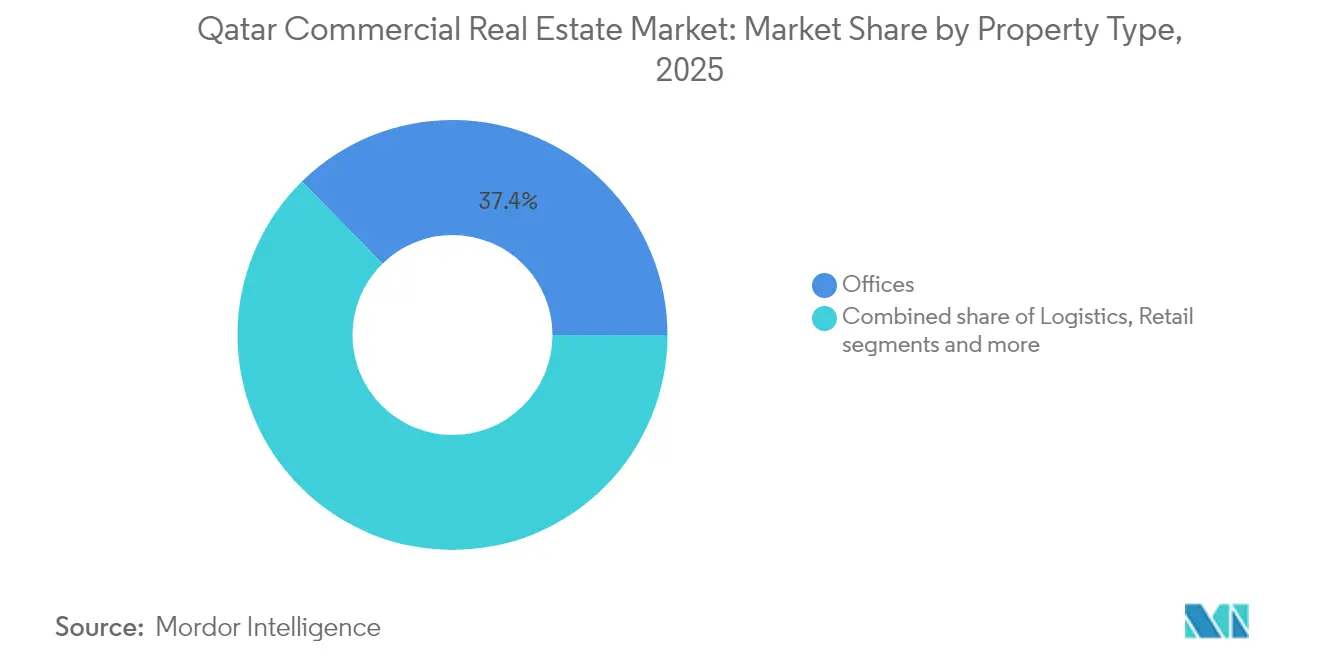

- Nach Immobilientyp führten Büros mit einem Marktanteil von 37,35 % am gewerblichen Immobilienmarkt in Katar im Jahr 2025, während Logistik voraussichtlich die schnellste CAGR von 6,01 % bis 2031 verzeichnen wird.

- Nach Geschäftsmodell dominierten Verkaufstransaktionen mit 63,25 % des gewerblichen Immobilienmarkts in Katar im Jahr 2025, wobei Vermietungen bis 2031 mit einer CAGR von 6,15 % wachsen sollen.

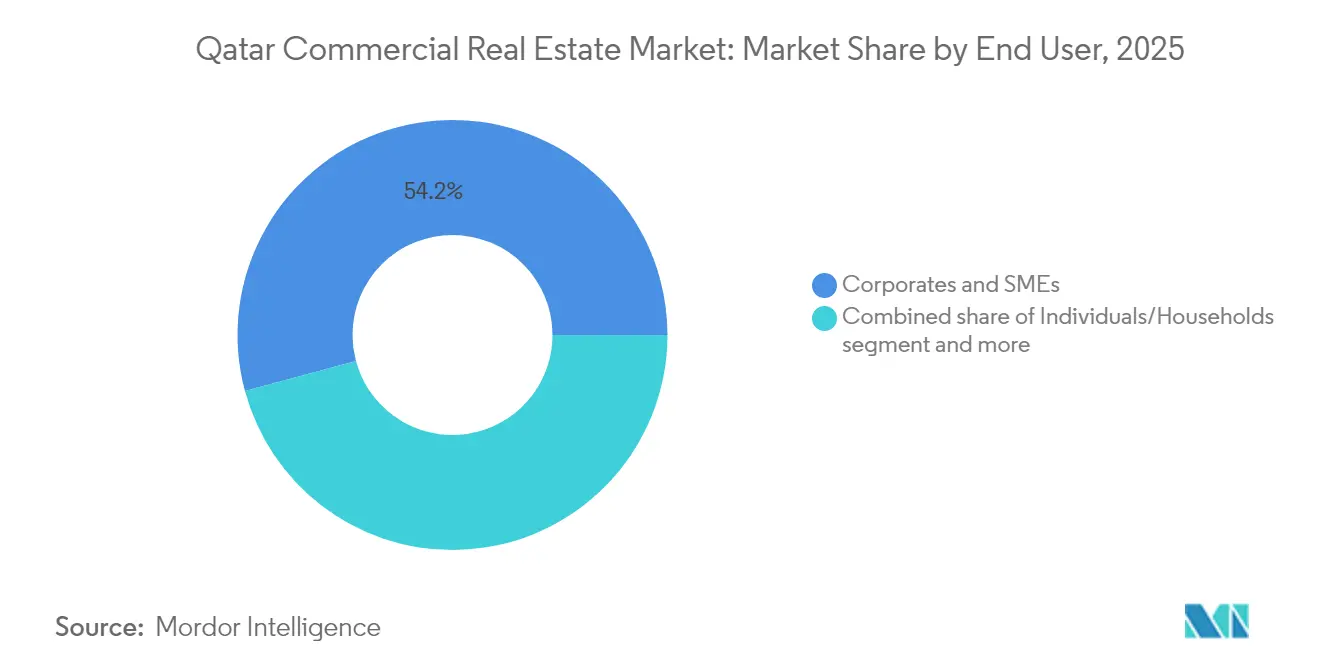

- Nach Endnutzer hielten Unternehmen & KMU einen Anteil von 54,20 % an der Größe des gewerblichen Immobilienmarkts in Katar im Jahr 2025, während institutionelle Investoren die schnellste CAGR von 5,98 % bis 2031 aufweisen.

- Nach Stadt entfiel auf Doha ein Anteil von 70,35 % an der Größe des gewerblichen Immobilienmarkts in Katar im Jahr 2025; Al Wakrah verzeichnet mit einer CAGR von 6,26 % das höchste Wachstum bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum gewerblichen Immobilienmarkt in Katar

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftliche Diversifizierung im Rahmen der Nationalen Vision Katars 2030 | +1.2% | National, mit Schwerpunkt auf Lusail und Industriezonen | Langfristig (≥ 4 Jahre) |

| Reformen zu Freizonen und 100 % ausländischem Eigentum | +1.0% | QFC-, QSTP-, QFZ-Gebiete mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce-Last-Mile-Logistikbereich | +0.9% | Großraum Doha und hafennahe Zonen | Mittelfristig (2–4 Jahre) |

| Nachfragesurge durch FIFA-Erbe-Infrastruktur | +0.8% | National, konzentriert in Doha und Al Wakrah | Kurzfristig (≤ 2 Jahre) |

| Investitionsmandat der QIA für grünes Bauen | +0.7% | National, mit Priorität auf Neubauprojekte | Langfristig (≥ 4 Jahre) |

| Anreize für den Rechenzentrum-Korridor in Lusail | +0.6% | Lusail City und umliegende Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfragesurge durch FIFA-Erbe-Infrastruktur

Die Umnutzung von Veranstaltungsorten aus der Turnierzeit in Hotels, Einzelhandelscluster und gemischt genutzte Stadtteile erzeugt neue Vermietungsaktivitäten rund um die Stadiongelände und wirkt dem Rückgang der Mietpreise entgegen, der auf das Ereignis von 2022 folgte. Die Behörde für öffentliche Arbeiten hat 22,2 Milliarden USD für städtische Aufwertungsmaßnahmen in den Jahren 2025–2029 vorgesehen, die diese Standorte nutzen, um die kurzfristige Absorption von Leerständen zu sichern und damit verbundene gewerbliche Bauprojekte zu katalysieren.

Wirtschaftliche Diversifizierung im Rahmen der Nationalen Vision Katars 2030

Die Strategie verlagert das BIP weg von Kohlenwasserstoffen, indem sie Fertigung, Logistik und Technologiedienstleistungen fördert, die alle maßgeschneiderte Immobilien wie Forschungslabore, Kleinserienfertigungsanlagen und Co-Working-Flächen erfordern. Die Fertigung trug 2024 18 Milliarden USD zum BIP bei, während der Logistiksektor jährlich um 7,1 % wächst, was langfristig die Absorption von Lager- und Leichtindustrieflächen stützt[2]Lim Meng Hui, „Qatar Free Zones Authority eröffnet Logistikpark mit 1.500 Parzellen in der Nähe des Hamad-Hafens”, Qatar Free Zones Authority, qfz.gov.qa.

Reformen zu Freizonen und 100 % ausländischem Eigentum

Das Auslandsinvestitionsgesetz Nr. 1 von 2019 hob Eigenkapitalbeschränkungen auf und ermöglichte die Landzuteilung innerhalb der QFZ und des QFC, was die Belegung von Büros der Klasse A auf über 2.400 registrierte Unternehmen Anfang 2025 steigerte. Begleitende Steuerbefreiungen senken die Gesamtbetriebskosten und veranlassen multinationale Unternehmen zu langfristigen Mietverträgen sowie zur Steigerung von Vorabverpflichtungen für bevorstehende Türme in Lusail und Energy City.

Boom im E-Commerce-Last-Mile-Logistikbereich

Das Online-Einzelhandelsvolumen steigt weiter an, was die Regierung dazu veranlasst hat, einen 6,3 km² großen Industriepark in der Nähe des Hamad-Hafens mit 1.500 erschlossenen Parzellen freizugeben, die auf automatisierte Cross-Docks, Dark Stores und Kühlkettenknoten zugeschnitten sind. Kleinanleger kontrollieren zwei Drittel der Parzellen, was die Entwicklervielfalt erhöht und den Wettbewerbsdruck bei der Anlagengestaltung und der Integration von Robotik fördert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überangebot an Büro- und Hotelimmobilien nach dem Weltcup | −1.1% | Zentrales Geschäftsviertel Doha und Hotelzonen | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Baukosteninflation | −0.8% | National, alle Neubauprojekte betreffend | Mittelfristig (2–4 Jahre) |

| Höhere Kreditzinsen und strengere Kreditvergabe | −0.6% | National, konzentriert in hochverschuldeten Segmenten | Kurzfristig (≤ 2 Jahre) |

| Langsame Umsetzung des REIT-Gesetzes | −0.4% | National, institutionelle Investitionsströme betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot an Büro- und Hotelimmobilien nach dem Weltcup

Eine Ausweitung des erstklassigen Büroflächenangebots um rund 40 % während der Weltcup-Vorbereitungen übertraf die unmittelbare Nachfrage, was zwischen 2021 und 2024 zu einem Mietpreisrückgang von 20 % führte und das Risiko notleidender Kredite für Banken mit großen Immobilienportfolios erhöhte. Entwickler begegnen dem Leerstand, indem sie Einzelnutzungstürme in flexible Arbeitsbereiche umwandeln und erlebnisorientierte Einzelhandelsflächen in den unteren Etagen integrieren, während Hoteliers überschüssige Zimmer in mittelklassige Langzeitaufenthaltsformate umwidmen.

ESG-bedingte Baukosteninflation

Grüne Bauvorschriften im Rahmen des Qatar Sustainable Assessment System fügen LEED- oder GSAS-zertifizierten Projekten zweistellige Kostenzuschläge hinzu, was die Machbarkeitshürden für preissensible Vorhaben erhöht. Volatile Materialpreise – zu 47,3 % durch regulatorische Faktoren bestimmt – verstärken die Unsicherheit; langfristige Mieter und institutionelles Kapital bevorzugen jedoch zertifizierte Objekte, was Entwicklern hilft, die anfänglichen Ausgaben durch Premiummieten und niedrigere Betriebskosten zu amortisieren[3]Francis Oppong, „Faktoren, die die Preisvolatilität von Baumaterialien in Katars Bauindustrie antreiben”, Buildings (MDPI), mdpi.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistikinfrastruktur treibt Wachstum an

Büros behielten 2025 mit 37,35 % den größten Marktanteil am gewerblichen Immobilienmarkt in Katar dank der Pipeline im Zentralen Geschäftsviertel Dohas und der fertiggestellten Türme in Lusail. Dennoch dämpfen Leerstandsdruck und die Einführung hybrider Arbeitsmodelle das Wachstum und veranlassen Vermieter zu modularen Grundrissen und technologiegestützten Ausstattungen, die die Flächeneffizienz verbessern. Die dem Bürosegment zuzurechnende Größe des gewerblichen Immobilienmarkts in Katar wird bis 2031 nur moderat steigen, da Mieter Flexibilität bei Mietverträgen und ESG-zertifizierte Flächen bevorzugen.

Logistikeinrichtungen verzeichnen bis 2031 die schnellste CAGR von 6,01 %, unterstützt durch die Einführung von E-Commerce, die Erweiterung des North-Field-LNG-Projekts und staatlich geförderte Industrieparks in der Nähe des Hamad-Hafens. Automatisierte Regalsysteme, temperaturkontrollierte Zonen und solarbereite Dächer sind mittlerweile in den meisten Ausschreibungen enthalten, während KI-gestützte Bautechnologien, die auf der ConteQ Expo24 vorgestellt wurden, die Lieferzyklen verkürzen und die langfristigen Energiekosten senken.

Nach Geschäftsmodell: Mietwachstum beschleunigt sich

Verkaufstransaktionen machten 2025 mit 63,25 % den größten Anteil am gewerblichen Immobilienmarkt in Katar aus, da die Nachfrage nach freiem Eigentum in Lusail und The Pearl stark anstieg. Vermögende Käufer betrachten Büros und Einzelhandelspodeste im Freihandelsbesitz als Inflationsschutz, und Aufenthaltsprogramme, die an Käufe ab 1 Million USD geknüpft sind, stärken die Nachfrage. Dennoch bremsen strengere globale Finanzierungsbedingungen und eine Präferenz für kapitalleichte Bilanzen direkte Akquisitionen durch Unternehmen.

Vermietungen befinden sich auf einem CAGR-Wachstumspfad von 6,15 % bis 2031, was die Hinwendung der Mieter zu OPEX-freundlichen Modellen widerspiegelt, die das Betriebskapital schonen. Das aktualisierte Mietgesetz Nr. 4 von 2008 und funktionierende Mietstreitkommissionen erhöhen die Vertragssicherheit, während Vermieter Mieter mit schlüsselfertigen Ausstattungen, kürzeren mietfreien Zeiträumen und grünen Mietklauseln locken, die Einsparungen bei der Energieeffizienz teilen.

Nach Endnutzer: Dynamik institutioneller Investitionen

Unternehmen & KMU hielten 2025 einen Anteil von 54,20 % an der Größe des gewerblichen Immobilienmarkts in Katar, angetrieben durch die Diversifizierung der Fertigung, die Gründung von Start-ups im Qatar Science & Technology Park und die Rückverlagerung von Lieferketten in zweckgebaute Lagerhäuser. Mieter bevorzugen Cluster, die Forschungslabore, Leichtmontageflächen und Zollabfertigung vor Ort bieten.

Institutionelle Investoren repräsentieren das am schnellsten wachsende CAGR-Segment mit 5,98 %, gestützt durch den 1-Milliarden-USD-Dachfonds der Qatar Investment Authority, der B Capital und Deerfield 2025 nach Doha lockte. Staatsfonds, Vermögensverwalter und Versicherungsgesellschaften verlangen Core-Plus-Büros mit datenreichen Gebäudemanagementsystemen und Nähe zu Finanzaufsichtsbehörden. Langfristige Einkommensprofile und Green-Bond-Finanzierungen erschließen wettbewerbsfähige Kreditkosten und machen Trophäenobjekte in Lusail und West Bay zu ihren bevorzugten Zielen.

Geografische Analyse

Doha bewahrte 2025 mit 70,35 % den größten Anteil an der Größe des gewerblichen Immobilienmarkts in Katar, gestützt durch die Kapazität des Hamad International Airport von 70 Millionen Passagieren, etablierte Regierungsinstitutionen und den 1,1 Millionen m² großen Lusail-Towers-Block, der die Qatar National Bank und die Zentralbank beherbergt. Während die Hauptstadt weiterhin den Löwenanteil der multinationalen Nachfrage auf sich zieht, hält das Überangebot an Büros und Hotels der Klasse A die Spitzenmieten kurzfristig stabil. Umnutzungsprogramme, die überschüssige Hotelsuiten in Serviced Apartments und Seniorenwohneinheiten umwandeln, helfen, den Leerstandsdruck zu mildern.

Al Wakrah ist der am schnellsten wachsende Standort mit einer CAGR von 6,26 % bis 2031, katalysiert durch einen 6,3 km² großen Logistikpark neben dem Hamad-Hafen und Mesaieed Industrial City. Die Behörde für öffentliche Arbeiten budgetiert 22,2 Milliarden USD für Straßen, Versorgungseinrichtungen und Entwässerung, die die Wettbewerbsfähigkeit der Stadt steigern, während Grundstücksverkäufe in kleinen Parzellen lokale Unternehmer dazu ermutigen, spezialisierte Lager- und Kühlkettenmodule zu entwickeln. Verbesserte Küstenautobahnen verkürzen die Transportzeiten zum Hafen und ermöglichen 24-Stunden-Lieferzyklen für E-Commerce-Akteure.

Al Rayyan und der Rest Katars bieten stabile, aber kleinere Grundlagen für künftiges Wachstum. Al Rayyan profitiert von überlaufender Mieternachfrage, wenn sich Dohas Kern verdichtet, was gemischt genutzte Stadtteile fördert, die Co-Working, mittelklassigen Einzelhandel und Wohntürme vereinen. Abgelegene Industriezonen beherbergen Fertigungsanlagen und Servicebasen für das North-Field-LNG-Projekt, wobei maßgeschneiderte Parzellen Auftragnehmer aus den Bereichen Ingenieurwesen, Beschaffung und Bau anziehen. Das Wachstum in diesen Stadtteilen unterstützt eine ausgewogene geografische Verteilung des gewerblichen Immobilienmarkts in Katar und verringert die übermäßige Abhängigkeit von der Hauptstadt.

Wettbewerbslandschaft

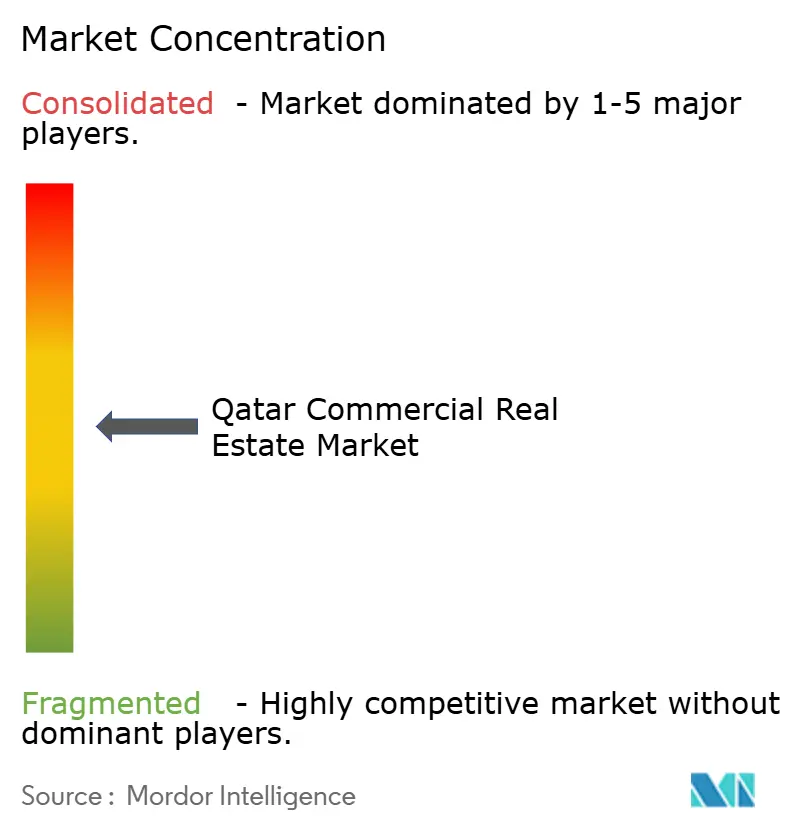

Der gewerbliche Immobilienmarkt in Katar ist durch eine moderate Konzentration gekennzeichnet, wobei führende Entwickler – Barwa Real Estate, Ezdan Holding, United Development Company und Qatari Diar – Joint Ventures und PPP-Vergaben nutzen, um Grundstücke und Finanzierungen für Leuchtturmprojekte zu sichern. Die Regierung plant, bis 2030 PPP-Projekte im Wert von 85 Milliarden USD zu vergeben, was Konsortiumsgebote fördert, die lokales Wissen mit internationaler Planungs- und Baukompetenz verbinden.

Technologie und Nachhaltigkeit sind zu den wichtigsten Wettbewerbsfeldern geworden. Die ConteQ Expo24 demonstrierte KI-gestützte Mengenermittlung und drohnenbasierte Fortschrittsverfolgung – Werkzeuge, die nun von Alfardan Properties und Msheireb Properties eingesetzt werden, um Bauzeiten zu verkürzen und Margen zu steigern. Die Einhaltung von Grüne-Gebäude-Standards ist nicht mehr optional: Entwickler, die Staatsfonds-Kapital anstreben, müssen mindestens GSAS 4-Sterne oder LEED Gold als Mindestanforderung erfüllen, was Allianzen mit globalen EPC-Unternehmen fördert, die auf Netto-Null-Design spezialisiert sind.

Spezialnischen bieten Chancen in unerschlossenen Bereichen. Globale Anbieter wie GLP und Goodman prüfen Markteintrittsstrategien für temperaturkontrollierte Logistik, während Equinix und Digital Realty Grundstücke im Rechenzentrum-Korridor Lusails sondieren, um staatliche Anreize für Cloud-Infrastruktur zu nutzen. Lokale Herausforderer – First Qatar Real Estate und Mazaya – zielen auf mittelklassige Mietwohnungen und Stadtteilmalls ab, die brachliegende Grundstücksparzellen recyceln.

Führende Unternehmen der gewerblichen Immobilienbranche in Katar

Barwa Real Estate Company

Ezdan Holding Group

United Development Company

Mazaya Real Estate Development

Qatari Diar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Behörde für öffentliche Arbeiten startete einen Infrastrukturplan im Wert von 22,2 Milliarden USD für 2025–2029, der Straßen, Entwässerung und 5.500 Wohnparzellen über PPPs umfasst.

- Februar 2025: Die Qatar Investment Authority feierte das einjährige Bestehen ihres 1-Milliarden-USD-Dachfonds; sechs globale Investmentmanager eröffneten regionale Hauptsitze in Doha.

- Januar 2025: Die Dritte Nationale Entwicklungsstrategie wurde gestartet, die private Unternehmen in den Mittelpunkt der wirtschaftlichen Expansion stellt und die Nachfrage nach Forschungs- und Entwicklungszentren sowie flexiblen Büros steigert.

- September 2025: Die ConteQ Expo24 hob KI-gestützte Baulösungen hervor, die gemeinsam mit der Behörde für öffentliche Arbeiten und dem Ministerium für Kommunikation entwickelt wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den katarischen Gewerbeimmobilienmarkt (CRE) als den aggregierten Kapitalwert ertragsbringender und eigengenutzter Büros, Einzelhandelszentren, Hotels, Industrie- und Logistikeinrichtungen sowie gemischt genutzter Bestände, die innerhalb der kommunalen Grenzen des Landes fertiggestellt sind, gehandelt werden oder sich in aktiver Entwicklung befinden.

Reine Grundstücksverkäufe ohne vertikale Bebauung, rein wohnwirtschaftliche Vermögenswerte und landwirtschaftliche Liegenschaften liegen außerhalb dieses Rahmens.

Segmentierungsübersicht

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstige (Industrie, Gastgewerbe usw.)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen & KMU

- Sonstige

- Nach Städten

- Doha

- Al Wakrah

- Al Rayyan

- Rest Katars

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Entwickler, Facility Manager, REIT-Analysten, regionale Gutachter und Maklerleiter in Doha, Lusail, Al Rayyan und Al Wakrah.

Diese Gespräche validierten Leerstandstrends, effektive Mieten, Pipeline-Verzögerungen und typische Entwicklungskosten und ermöglichten es uns, Sekundärdaten durch Einschätzungen vor Ort zu verankern, bevor das endgültige Modell trianguliert wurde.

Desk Research

Wir begannen mit öffentlichen Datensätzen aus Quellen wie der Qatar Planning and Statistics Authority, den Preisindizes der Qatar Central Bank, UN-Comtrade-Handelsströmen für Zement und Stahl sowie Ausschreibungsbulletins von Freizonen, die Baupipelines und Verschiebungen bei ausländischen Eigentumsrechten skizzieren.

Unternehmenseinreichungen, Börsenbekanntmachungen und Pressemitteilungen lieferten projektbezogene Capex- und Mietratensignale, während Nachrichtenarchive auf Dow Jones Factiva und Projekt-Tracker auf D&B Hoovers ergänzende Transaktionswerte bereitstellten.

Branchenverbände, das Qatar Financial Centre, die Gulf Organization for Industrial Consulting und die World Tourism Organization halfen dabei, die Nachfreiber für Büro-, Logistik- und Gastgewerbeflächen zu kalibrieren.

Die Liste ist indikativ; viele weitere öffentliche und abonnementbasierte Quellen wurden für Gegenprüfungen und Klärungen herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz leitete die Ausgangsbasis für 2025 ab. Die Bruttomietfläche auf Bestandsebene nach Immobilientyp wurde mit den durchschnittlichen Wiederbeschaffungskosten multipliziert, um Abschreibungen bereinigt und anschließend mit erfassten Transaktionswerten und Hypothekendaten abgeglichen.

Bottom-up-Prüfungen, Stichproben aus Entwicklerfinanzdaten, ausgewählte Kanal-Miet-Roll-ups und Schätzungen für Airport-Hotel-ADR multipliziert mit der Zimmeranzahl identifizierten Ausreißer, die vor der Finalisierung korrigiert wurden.

Zu den wichtigsten Variablen für die Prognose zählen das Nicht-Öl-BIP-Wachstum, Registrierungen ausländischer Unternehmen in Freizonen, Importe von Baumaterialien, der Leerstand in erstklassigen Bürolagen und die Absorption von Logistiklagerflächen.

Eine multivariate Regression, die durch ARIMA-Überlagerungen einem Stresstest unterzogen wurde, formte die Trajektorien von 2026 bis 2030, während eine Szenarioanalyse politische oder ereignisbedingte Schocks erfasste.

Lücken in granularen Bottom-up-Daten wurden durch regionale Durchschnittskostenmultiplikatoren geschlossen, die durch Expertenmeinungen bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzgrenzen gegenüber Benchmark-Indikatoren, woraufhin ein leitender Prüfer die Freigabe erteilt.

Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie neue Freihaltungsgesetzgebung lösen Zwischenaktualisierungen aus, und ein Analyst überprüft die wichtigsten Zahlen kurz vor der Lieferung.

Warum unsere Ausgangsbasis für den katarischen Gewerbeimmobilienmarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Vermögenspools bemessen, verschiedene Bewertungsgrundlagen anwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Pipeline-Projekte einbezogen werden, ob eigengenutzter Immobilienbesitz bewertet wird, die Behandlung von Landbanken und die Aktualisierungshäufigkeit. Mordor Intelligence wendet eine Vollbestandsperspektive, aktuelle QAR-zu-USD-Kurse und jährliche Aktualisierungen an, die zusammen eine belastbare, entscheidungsreife Ausgangsbasis ergeben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 33,10 Mrd. (2025) | Mordor Intelligence | |

| USD 4,14 Mrd. (2024) | Regionales Beratungsunternehmen A | Berücksichtigt nur vermietete Vermögenswerte; lässt eigengenutzten und im Bau befindlichen Bestand außer Acht |

| USD 2,75 Mrd. (2024) | Globales Beratungsunternehmen A | Berichtet den jährlichen Transaktionsumsatz, nicht den Kapitalwert; begrenzt den Umfang auf Büro- und Einzelhandelsflächen in Doha |

Kurz gesagt: Da wir Umfang, aktuelle Wechselkurse und eine zweigleisige Validierung harmonisieren, bieten Mordors Zahlen die ausgewogenste und transparenteste Sichtweise für Strategen, die Investitionsmöglichkeiten in Katars sich schnell entwickelnder CRE-Landschaft vergleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der gewerbliche Immobilienmarkt in Katar derzeit?

Der gewerbliche Immobilienmarkt in Katar wird im Jahr 2026 auf 35,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 46,74 Milliarden USD erreichen.

Welcher Immobilientyp wächst am schnellsten?

Logistikeinrichtungen führen das Wachstum an und verzeichnen eine CAGR von 6,01 % auf der Grundlage von E-Commerce-Zuwächsen und dem neuen 6,3 km² großen Industriepark in der Nähe des Hamad-Hafens.

Wie groß ist Dohas Anteil am Markt?

Doha macht 2025 70,35 % der Größe des gewerblichen Immobilienmarkts in Katar aus, gestützt durch die CBD-Türme in Lusail und die Erweiterung des Hamad International Airport.

Warum wachsen Vermietungsmodelle schneller als Verkäufe?

Vermietungen sollen mit einer CAGR von 6,15 % wachsen, da Unternehmen kapitalleichte, flexible Mietstrukturen bevorzugen und von einem stärkeren Mieterschutz gemäß Mietgesetz Nr. 4 von 2008 profitieren.

Welches Risiko stellt das Überangebot für den Markt dar?

Das Überangebot an Büro- und Hotelimmobilien nach dem Weltcup dürfte die Gesamt-CAGR des Markts kurzfristig um 1,1 % dämpfen, doch Umnutzungsprojekte und wirtschaftliche Diversifizierungsbemühungen absorbieren den Überschussbestand.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Entwicklungskosten aus?

Die obligatorische Einhaltung von GSAS und LEED fügt Kostenzuschläge hinzu, doch zertifizierte Objekte erzielen höhere Mieten und ziehen institutionelles Kapital an, das auf ESG-Ziele ausgerichtet ist.

Seite zuletzt aktualisiert am: