Marktgröße und Marktanteil für kognitives Datenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.74 Milliarden US-Dollar |

| Marktgröße (2031) | 73.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kognitives Datenmanagement von Mordor Intelligence

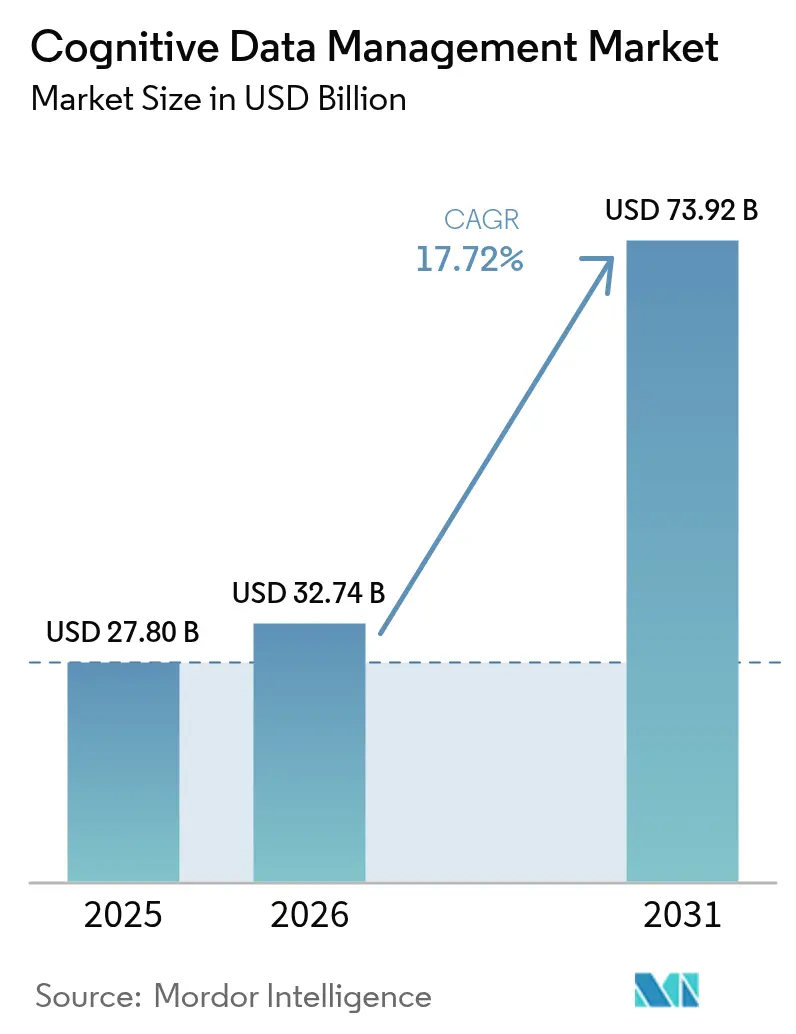

Die Marktgröße für kognitives Datenmanagement wurde im Jahr 2025 auf USD 27,80 Milliarden geschätzt und wird voraussichtlich von USD 32,74 Milliarden im Jahr 2026 auf USD 73,92 Milliarden bis 2031 wachsen, bei einer CAGR von 17,72 % während des Prognosezeitraums (2026–2031).

Die rasche Einführung generativer KI in Unternehmen, zunehmende regulatorische Anforderungen und der Anstieg IoT-generierter Daten treiben die Expansion des Marktes für kognitives Datenmanagement voran. Grundlegende KI-Modelle führen heute Metadatenanreicherung in Minuten statt Monaten durch, während datenschutzwahrende Clean-Room-Architekturen unternehmensübergreifende Analysen ohne Offenlegung sensibler Informationen ermöglichen. Cloud-Plattformen mit GPU-Clustern ermöglichen die Echtzeit-Datenorchestrierung, und branchenspezifische Lösungen verkürzen Compliance-Zyklen für das Gesundheitswesen, Finanzdienstleistungen und die Fertigung. Eine moderate Anbieterfragmentierung fördert spezialisierte Marktteilnehmer, die sich auf sektorspezifische Governance, automatisierte Datenherkunftsverfolgung und vektorgerechte Katalogisierungsfähigkeiten konzentrieren.

Wesentliche Erkenntnisse des Berichts

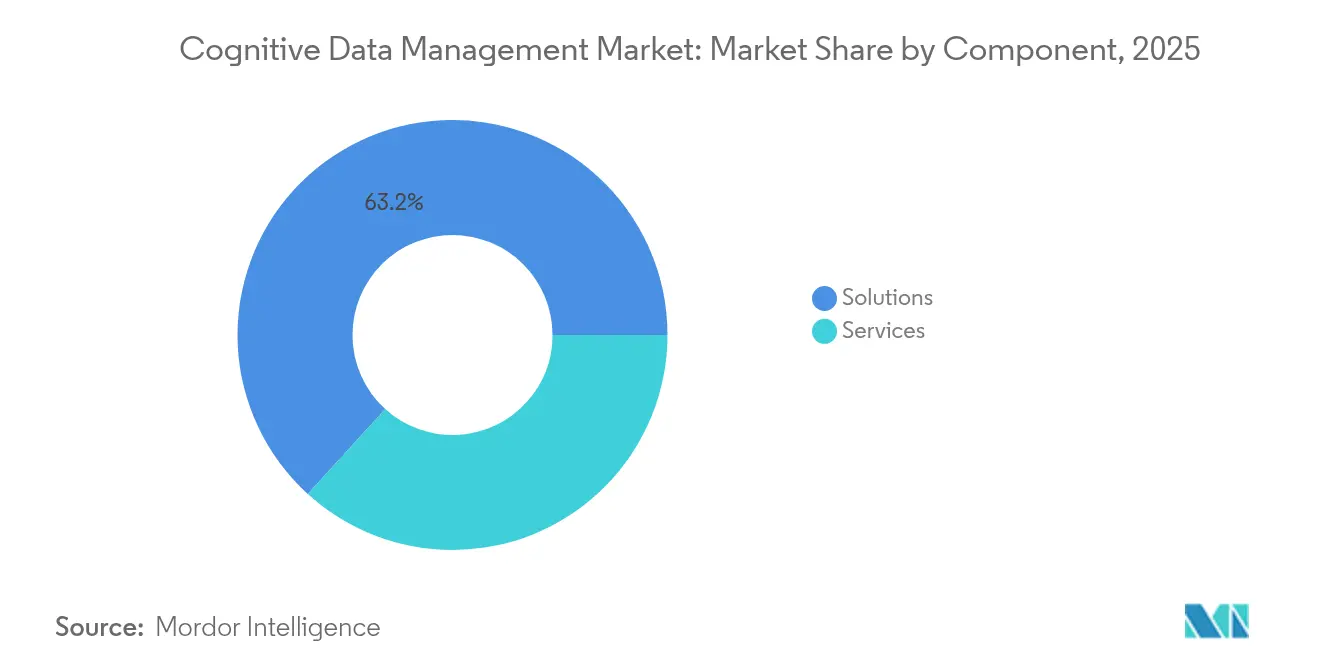

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 63,25 % im Markt für kognitives Datenmanagement; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 24,1 % zulegen.

- Nach Bereitstellungstyp entfiel im Jahr 2025 auf Cloud 60,45 % des Marktanteils für kognitives Datenmanagement, während hybride und Multi-Cloud-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 22,9 % wachsen werden.

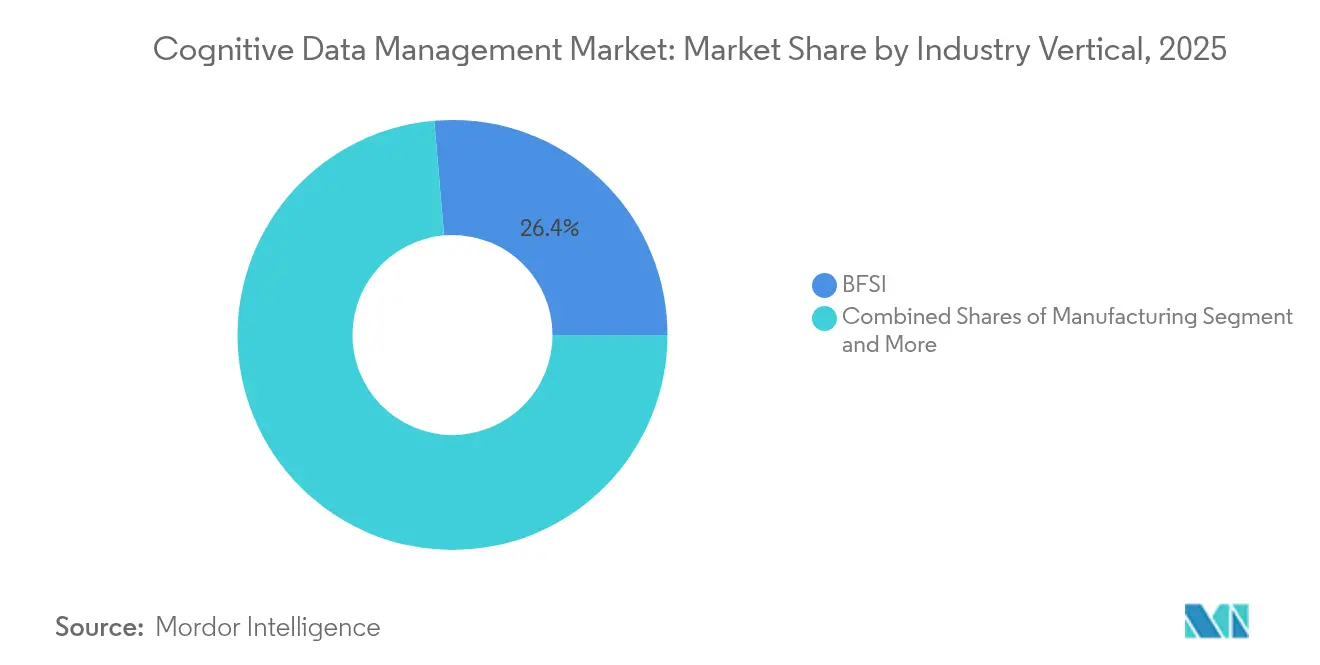

- Nach Branchenvertikale hielt der BFSI-Sektor im Jahr 2025 einen Anteil von 26,35 % an der Marktgröße für kognitives Datenmanagement; das Gesundheitswesen ist die am schnellsten wachsende Vertikale mit einer CAGR von 21,1 % zwischen 2026 und 2031.

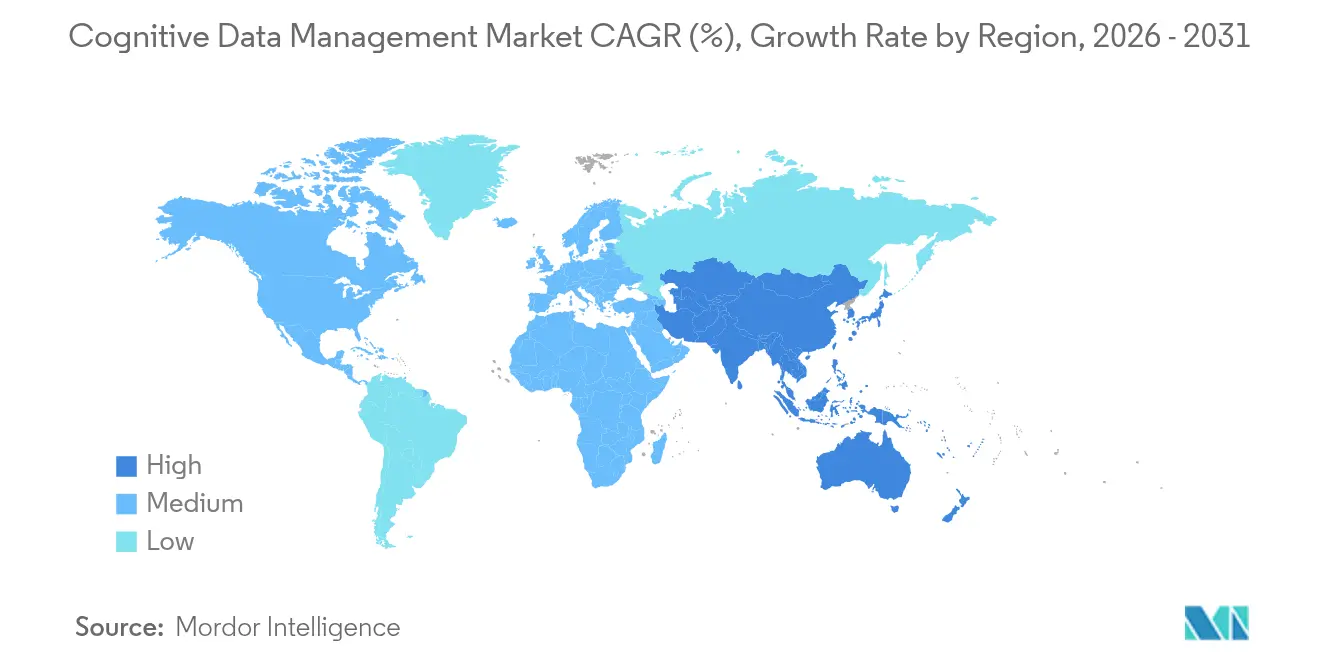

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,20 % im Markt für kognitives Datenmanagement; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 20,85 % bis 2031 die schnellste Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kognitives Datenmanagement

Treiberauswirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| IoT-verknüpfte Datenflut | +4.2% | Global, mit dem asiatisch-pazifischen Raum als Vorreiter bei Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Hyperscale-Analytik und Generative-KI-Adoption | +5.8% | Nordamerika und EU als Kernregionen, Expansion in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Datenverwaltungsvorschriften | +3.1% | EU führend, Nordamerika folgend, asiatisch-pazifischer Raum aufstrebend | Langfristig (≥ 4 Jahre) |

| Foundation-Modell-gesteuerte Metadatenanreicherung | +2.9% | Global, konzentriert in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Aufkommen datenschutzwahrender Daten-Clean-Rooms | +1.8% | Global, mit früher Adoption in BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Datenfabrik-Dienste von Hyperscalern | +2.3% | Nordamerika und EU führend, rasche Adoption im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

IoT-verknüpfte Datenflut

Produktionsanlagen, vernetzte Fahrzeuge und Gesundheits-Wearables produzieren heute täglich Terabytes an Telemetriedaten. Plattformen für kognitives Datenmanagement erfassen, klassifizieren und markieren Anomalien in Echtzeit und stellen sicher, dass Daten am Edge handlungsfähig sind und gleichzeitig zentral verwaltet werden. Automobilfuhrparks wie der von Tesla generieren monatlich mehr als 1,6 Petabyte an Fahrdaten, was den Markt für kognitives Datenmanagement dazu zwingt, Hochdurchsatz-Pipelines anzubieten, die Modelle für autonomes Fahren speisen.[1]Tesla Inc., "Autopilot-Daten und Flottenlernen," tesla.com Die lokale Verarbeitung am Edge reduziert die Latenz, während die Cloud-Orchestrierung eine einheitliche Governance-Ebene für Compliance und Modelltraining gewährleistet.

Hyperscale-Analytik und Generative-KI-Adoption

Programme mit großen Sprachmodellen verkürzen den Daten-zu-Erkenntnis-Zyklus um 40–60 %, wenn sie durch intelligente Katalogisierungs- und Qualitätsbewertungs-Engines unterstützt werden.[2]Salesforce, "Status von Daten & Analytik," salesforce.com Kognitive Plattformen automatisieren die Datenerkennung in riesigen Datenseen, verbinden sich mit Vektorspeichern für retrieval-augmentierte Generierung und pflegen eine vollständige Datenherkunftsverfolgung für die Erklärbarkeit von Modellen. Die automatisierte Pipeline-Optimierung senkt die Rechenausgaben – ein wesentlicher Vorteil, da Unternehmen immer größere Modelle trainieren.

Verbindliche Datenverwaltungsvorschriften

Der EU-KI-Akt verpflichtet zur detaillierten Nachverfolgung von Trainingsdatenquellen, -logik und -ergebnissen und veranlasst Unternehmen, automatisierte Datenherkunfts- und Auditfähigkeiten zu implementieren. Finanzinstitute müssen gleichzeitig die DSGVO und neue KI-Regeln einhalten, während Gesundheitsorganisationen HIPAA mit grenzüberschreitenden Datenaustauschbedürfnissen in Einklang bringen müssen. Systeme für kognitives Datenmanagement betten Richtlinien-Engines ein, die Daten klassifizieren, den Datenspeicherort einschränken und Echtzeit-Compliance-Dashboards erstellen.

Foundation-Modell-gesteuerte Metadatenanreicherung

Plattformen wie IBM watsonx reduzieren die Zeit für die Metadatenerstellung durch selbstüberwachte Modelle, die Unternehmenstaxonomien erlernen, um bis zu 80 %.[3]IBM Corp., "watsonx Datenkatalog," ibm.com Die automatische Erkennung personenbezogener und proprietärer Inhalte stärkt die Governance, und domänenabgestimmte Modelle verbessern die Erkennung in spezialisierten Bereichen wie der Pharmaindustrie. Kontinuierliche Benutzer-Feedback-Schleifen verfeinern die Anreicherungsgenauigkeit und stellen sicher, dass sich die Katalogqualität im Laufe der Zeit verbessert.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Komplexe analytische Arbeitsabläufe | -2.8% | Global, besonders relevant für Legacy-Unternehmensumgebungen | Mittelfristig (2–4 Jahre) |

| Anhaltende Datensicherheitslücken | -1.9% | Global, mit erhöhten Bedenken in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Dateningenieur-Talenten | -2.1% | Nordamerika und EU als Kernregionen, aufkommender Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hoher CO₂-Fußabdruck KI-gerechter Infrastruktur | -1.4% | Global, konzentriert in Hyperscale-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe analytische Arbeitsabläufe

Unternehmen betreiben Multi-Cloud-Umgebungen, die AWS, Azure und Google Cloud umfassen, wobei 76 % gemischte Umgebungen betreiben.[4]Microsoft, "Multi-Cloud-Trends-Bericht 2025," microsoft.com Plattformen für kognitives Datenmanagement müssen Datenbewegungen orchestrieren, konsistente Richtlinien durchsetzen und Mainframe-Feeds integrieren – und das alles ohne Leistungseinbußen. Benutzerdefinierte Konnektoren und Echtzeitanforderungen erhöhen die Kosten und verlängern die Implementierungszyklen, was das unmittelbare Wachstum dämpft.

Anhaltende Datensicherheitslücken

Verteilte Architekturen vergrößern die Angriffsfläche. KI-Modelle benötigen häufig entschlüsselte Daten während der Berechnung, was ein potenzielles Einbruchsfenster schafft, das herkömmliche Verschlüsselungsansätze nicht schließen können. Drittanbieter-Modelle führen Schwachstellen in der Lieferkette ein, und der Mangel an 200.000 Cybersicherheitsfachleuten mit KI-Expertise schränkt die Fähigkeit der Unternehmen ein, Bereitstellungen zu härten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen durch Implementierungskomplexität an Dynamik

Lösungen machten 63,25 % des Umsatzes im Jahr 2025 aus, was die fest verankerte Einführung von Software-Suiten widerspiegelt, die Katalogisierung, Datenherkunftsverfolgung und Richtliniendurchsetzung automatisieren. Dienstleistungen expandieren bis 2031 mit einer CAGR von 24,1 %, da Organisationen Beratungs-, Integrations- und Managed-Operations-Unterstützung für fortgeschrittene KI-Governance suchen. Die Marktgröße für kognitives Datenmanagement im Bereich Dienstleistungen wird voraussichtlich im Gleichklang mit großen digitalen Transformationsprogrammen wachsen, denen es an internem Talent mangelt. Professionelle Dienstleistungen dominieren heute, während Managed Services in regulierten Branchen die schnellste Nachfragesteigerung verzeichnen.

Implementierungspartner helfen Kunden, Foundation-Modelle einzubetten, Anonymisierungsrahmen aufzubauen und Legacy-Quellen zu verbinden, wodurch die Zeit bis zur Wertschöpfung reduziert wird. Die Talentlücke im KI-fähigen Engineering treibt Unternehmen zum Outsourcing, was Dienstleistungen für risikokontrollierte Bereitstellungen unverzichtbar macht. Anbieter bündeln laufende Modell-Kurationsdienstleistungen und Compliance-Reporting in Abonnementmodellen, die vorhersehbare Kosten versprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Cloud-Dominanz spiegelt KI-Infrastrukturanforderungen wider

Cloud-Bereitstellungen vereinen 60,45 % der Ausgaben im Jahr 2025 und wachsen mit einer CAGR von 22,6 %, da kognitive Arbeitslasten elastische GPU-Farmen und Niedriglatenz-Verbindungen benötigen. Die Marktgröße für kognitives Datenmanagement im Bereich Cloud-Bereitstellung profitiert von der Vermeidung von Investitionsausgaben und dem Zugang zu verwalteten KI-Diensten. On-Premises bleibt in Verteidigung, Gesundheitswesen und Bankwesen relevant, steht jedoch vor langsameren Aufrüstungen und höheren Hardware-Ausgaben.

Hybridkonfigurationen etablieren sich als pragmatischer Kompromiss. Sensible Ressourcen verbleiben in privaten Rechenzentren, während Burst-Computing und fortgeschrittene Foundation-Modelle in öffentlichen Clouds betrieben werden. Führende Anbieter investieren in regionale Rechenzentren, um Datenspeicherortvorschriften zu erfüllen. Edge-Erweiterungen verarbeiten IoT-Datenströme lokal und synchronisieren dann Metadaten und Erkenntnisse mit zentralen Katalogen, um eine einheitliche Governance zu gewährleisten.

Nach Branchenvertikale: Gesundheitstransformation treibt das schnellste Wachstum

Der BFSI-Sektor hielt im Jahr 2025 einen Anteil von 26,35 % am Markt für kognitives Datenmanagement, angetrieben durch Risikoanalytik und Echtzeit-Betrugsprävention. Das Gesundheitswesen verzeichnet bis 2031 eine CAGR von 21,1 %, da genomische Sequenzierung, klinische Bildgebung und Arzneimittelentdeckungs-Workflows eine automatisierte Datenverwaltung erfordern. Die Branche für kognitives Datenmanagement wendet De-Identifizierung, Einwilligungsverfolgung und Datenherkunftsverfolgung an, um HIPAA einzuhalten und gleichzeitig KI-Forschung zu ermöglichen.

Fertigung, Telekommunikation und Einzelhandel setzen kognitive Plattformen ebenfalls für vorausschauende Wartung, Netzwerkoptimierung und hyperpersonalisierten Handel ein. Pharmaunternehmen nutzen domänenabgestimmte Modelle, um unstrukturierte Forschungsarbeiten zu durchsuchen und die Molekülentdeckung zu beschleunigen. Regierungsbehörden nutzen automatisierte Klassifizierung, um Informationsfreiheitsgesetze und nationale Sicherheitsvorschriften zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika vereint im Jahr 2025 41,20 % des globalen Umsatzes auf sich, gestützt durch ausgereifte Cloud-Ökosysteme, konzentriertes technisches Fachwissen und aggressive KI-Implementierungen in Unternehmen in den Bereichen BFSI und Gesundheitswesen. Laufende Investitionen, wie Snowflakes KI-Hub im Wert von USD 200 Millionen im Silicon Valley, stärken die Innovationsführerschaft der Region. Regulatorische Sicherheit und eine große qualifizierte Belegschaft unterstützen stabiles Wachstum, obwohl der Talentmangel in spezialisierten KI-Engineering-Rollen weiterhin anhält.

Der asiatisch-pazifische Raum weist mit einer CAGR von 20,85 % bis 2031 die schnellste Wachstumsdynamik auf. Japans Society-5.0-Rahmen, Singapurs Smart-Nation-Programm und Chinas Agenda für souveräne KI beschleunigen die Ausgaben für kognitives Datenmanagement. Die Digitalisierung der lokalen Fertigung und die 5G-Expansion verstärken die Herausforderungen durch steigende Datenvolumen, und regionale Governance-Modelle entfachen die Nachfrage nach automatisierten Datenspeicherortkontrollen. Indiens IT-Dienstleistungssektor erweitert verwaltete Angebote, die kognitive Fähigkeiten weltweit bereitstellen.

Europa wächst stetig, da die DSGVO-Durchsetzung und der EU-KI-Akt den Compliance-Druck erhöhen. Unternehmen priorisieren datenschutzwahrende Analytik mittels föderiertem Lernen und differenzieller Privatsphäre, was gut zu kognitiven Plattformen passt. Deutschland führt die Adoption in der Fertigung an, das Vereinigte Königreich treibt Anwendungsfälle in Finanzdienstleistungen voran, und nordische Länder integrieren Nachhaltigkeitskennzahlen und verfolgen den CO₂-Fußabdruck der KI-Infrastruktur neben der Datenverwaltung.

Der Nahe Osten und Afrika sowie Südamerika stellen aufstrebende Chancen dar. Regierungen starten Initiativen zur digitalen Wirtschaft, und Telekommunikationsunternehmen modernisieren Netzwerke mit KI-fähigen Datenfabriken. Infrastrukturlücken und Qualifikationsdefizite dämpfen das kurzfristige Wachstum, doch lokalisierte Vorschriften und der Aufbau von Cloud-Regionen schaffen die Grundlage für künftige Expansion.

Regulatorisches Umfeld

Verbindliche Governance- und KI-Transparenzanforderungen verschärfen die Erwartungen an Datenherkunft, Datenlinien und Dokumentation für Implementierungen des kognitiven Datenmanagements. Das KI-Gesetz der Europäischen Union (Verordnung (EU) 2024/1689) führt Verpflichtungen zur technischen Dokumentation und zur Herkunft der Trainingsdaten für Hochrisiko-KI-Systeme und KI-Modelle mit allgemeinem Verwendungszweck ein, mit vollständiger Anwendung ab dem 2. August 2026. Dies dürfte die Nachfrage nach automatisierten Audit-Trails, Richtlinienkontrollen und nachweisfähigen Katalogen verstärken.

Über die EU hinaus bewegen sich Regierungen in Richtung risikobasierter Ansätze für Datenklassifizierung, Schutzmaßnahmen und Smart-Data-Interoperabilität, was Auswirkungen darauf hat, wie Unternehmen Datenstrukturen (Data Fabrics) über Cloud- und Hybridumgebungen hinweg gestalten. Im Juni 2026 veröffentlichte die US-amerikanische General Services Administration einen Vorschlag im Federal Register für eine GSAR-Klausel (552.239-7001), um Schutzanforderungen für Regierungsdaten innerhalb von Large-Language-Model-KI-Systemen festzulegen, die im Rahmen der föderalen Auftragsvergabe verwendet werden. Im Juli 2026 erließ die Philippinen die Executive Order Nr. 119, um die Datensicherheit zu stärken und einen risikobasierten Rahmen für die Klassifizierung und Speicherung staatlicher Daten zu etablieren. Ergänzende nationale Initiativen, darunter die National Data Governance Policy Pakistans (Juni 2026) und die britische Smart Data Strategy, verleihen ebenfalls standardisierten Praktiken für Datenaustausch und -governance zusätzlichen Schwung und erweitern damit die Compliance-Abdeckung über den gesamten Datenlebenszyklus hinweg.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Datenerzeuger (IoT/OT-Telemetrie, Unternehmensanwendungen, Kunden- und Partnerdaten), Konnektivitäts- und Speicherinfrastruktur (Edge-Cluster, Rechenzentren und GPU-gestützte Cloud-Plattformen) sowie die zentralen Ebenen des kognitiven Datenmanagements für Erfassung, Integration, Katalogisierung, Datenherkunft, Qualität und Richtliniendurchsetzung. Plattformanbieter und Hyperscaler liefern die grundlegenden Dienste, während Systemintegratoren und Beratungspartner Discovery, Migration, Modellbereitstellung und laufende Governance-Prozesse unterstützen – ein Bereich, der zunehmend an Bedeutung gewinnt, da Unternehmen gemischte Umgebungen über AWS, Azure und Google Cloud betreiben und konsistente Kontrollen benötigen.

Nachgelagert nutzen Branchenlösungen und Anwendungsteams verwaltete Datenprodukte für Analysen und agentenbasierte KI-Anwendungsfälle. Viele fügen semantische Ebenen wie Ontologien und Wissensgraphen hinzu, um Daten maschinenverständlich und nachverfolgbar zu halten. Engpässe bestehen weiterhin bei der fragmentierten Transparenz über multidomänenübergreifende Umgebungen, langen Vorlaufzeiten und Volatilität bei Infrastruktur und Komponenten sowie bei den Grenzen statischer Prognosen und regelbasierter Kontrollen unter schnell wechselnden Betriebsbedingungen. Verbandsgetragene Initiativen wie TM Forum Catalyst-Projekte (zum Beispiel HINT für die Lieferkette) und Unternehmens-Orchestrierungsplattformen, die in TMT-Implementierungen referenziert werden (zum Beispiel SAP AI Foundation und o9 Digital Brain), deuten auf eine Verschiebung hin zu Echtzeit-, parteiübergreifendem Datenaustausch mit strengeren Governance- und Herkunftsanforderungen hin.

Wettbewerbslandschaft

Der Markt für kognitives Datenmanagement weist eine moderate Fragmentierung auf; kein Anbieter überschreitet einen Marktanteil von 15 %. Etablierte Anbieter, IBM, Microsoft und Oracle, nutzen ihre installierte Basis und breite Produktpalette, um kognitive Funktionen hinzuzufügen. Cloud-native Akteure wie Snowflake und Databricks entwerfen Architekturen, die für moderne Arbeitslasten optimiert sind, während KI-orientierte Start-ups sich auf Vektorsuche, automatisierte Datenherkunftsverfolgung und datenschutzorientiertes Tooling konzentrieren.

Strategische Konsolidierung nimmt zu. Salesforce kündigte eine Übernahme von Informatica im Wert von USD 27 Milliarden an, um CRM-Daten mit KI-gesteuerter Governance zu verbinden, während IBM DataStax für NoSQL- und Vektorsuchfähigkeiten erwarb. Auch Partnerschaften nehmen zu; Snowflake integriert Azure OpenAI Service und bringt modernste Modelle in seine sichere Umgebung. Patentanmeldungen stiegen 2024 um 45 %, mit Schwerpunkt auf automatisierter Metadatengenerierung und föderiertem Lernen. Anbieter differenzieren sich durch Modellgenauigkeit, branchenspezifische Compliance-Pakete und Integrationsfreundlichkeit statt allein durch den Preis.

Managed Services entwickeln sich zu einem Wachstumshebel. Kunden ohne KI-Talent entscheiden sich für schlüsselfertige Betriebsmodelle, die Software, Infrastruktur und Governance bündeln. Distributoren und Systemintegrationspartner entwickeln vertikal ausgerichtete Angebote – Gesundheitsdatenfabriken, Finanzrisiko-Hubs und intelligente Fabrik-Steuerungsebenen –, die auf Anbieterplattformen aufgebaut sind. Open-Source-Projekte gewinnen an Bekanntheit für transparente Governance-Rahmen, sind jedoch für unternehmenstaugliche Unterstützung auf Integratoren angewiesen.

Marktführer in der Branche für kognitives Datenmanagement

IBM Corporation

SAP SE

Salesforce.com, Inc.

SAS Institute Inc.

Informatica Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt im Ausbau von Unternehmenskontext- und Knowledge-Engineering-Ebenen, die die Ergebnisse des kognitiven Datenmanagements für KI-Agenten in großem Maßstab nutzbar machen. Da Organisationen über die grundlegende Katalogisierung hinaus zu semantischer Genauigkeit und Herkunftsnachweis übergehen, steigt die Nachfrage nach Plattformen, die Ontologien, Wissensgraphen, Zugriffskontrollen auf Entitätsebene, stabile Kennungen und Qualitätskontrollen über strukturierte und unstrukturierte Daten hinweg operationalisieren. Dieser Wandel spiegelt sich in Leitfäden von Unternehmen wie KPMG zur KI-Bereitschaft und zum Knowledge Engineering für 2026 wider, ebenso wie in technischen Referenzarchitekturen, die eine Kontextstrategie als Voraussetzung für KI-fähige Daten priorisieren.

Industrielle und betriebliche Daten bleiben ein bedeutender Freiraum für das kognitive Datenmanagement, insbesondere dort, wo Edge und Cloud unter strenger Governance zusammenwirken müssen. Im März 2026 wurde Cognite in einem IDC MarketScape für industrielle DataOps-Plattformen als führend positioniert, was die Unternehmensausgaben für verwaltete industrielle Datengrundlagen widerspiegelt. Im Juli 2026 präsentierte die IMA Group ein Betriebsmodell für kognitive Fertigung, das ihre cloudbasierte KI-Plattform mit Edge-KI auf Produktionsmaschinen integriert und den Bedarf an latenzsensitiver Entscheidungsfindung auf Fabrikebene unterstreicht. Diese Implementierungen schaffen Raum für Angebote, die OT-Erfassung, Governance von Zeitreihen- und unstrukturierten Daten, datenschutzwahrende Zusammenarbeit und auditfähige Datenherkunft kombinieren, um steigenden Compliance-Anforderungen zu begegnen und gleichzeitig Echtzeitanalysen und Agenten-Workflows zu ermöglichen.

Aktuelle Branchenentwicklungen

- Juli 2026: IBM und Salesforce kündigten eine Zusammenarbeit über IBM Consulting an, um Managed Services und KI-Erfahrungsbeschleuniger für Salesforce-KI-Technologien, einschließlich Einstein und Slack, bereitzustellen. Die Zusammenarbeit stärkt die Lieferkapazität für verwaltete Daten- und KI-Programme, indem Plattformintegrationen mit Serviceumsetzung gepaart werden – ein wichtiges Kaufkriterium, da Unternehmen mit Fachkräftemangel und Compliance-Druck konfrontiert sind.

- Juni 2026: Schneider Electric schloss eine endgültige Vereinbarung zur Übernahme von Cognite Holding B.V. im Rahmen einer reinen Bargeldtransaktion. Der Deal stärkt die Fähigkeiten von Schneider Electric im Bereich industrieller Datengovernance und Analytik im Rahmen seines digitalen Industrieportfolios.

- Juni 2025: Salesforce erklärte sich bereit, Informatica für 27 Milliarden USD zu übernehmen, mit dem Ziel, Salesforce-Datenbestände mit den Integrations- und Governance-Fähigkeiten von Informatica zu kombinieren. Die Transaktion konzentriert Datenintegration, Katalogisierung und Richtliniendurchsetzung unter einem größeren Unternehmensanwendungsdach, was die Plattformauswahl für Kunden beeinflusst, die KI-fähige Datengrundlagen standardisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Software und zugehörige Dienstleistungen, die KI und Automatisierung zur Verwaltung von Unternehmensdaten einsetzen, etwa zur Verbesserung der Datenqualität, Governance und Compliance über Cloud- und On-Premises-Umgebungen hinweg.

Ausschlüsse aus dem Geltungsbereich: Wir schließen allgemeines IT-Outsourcing aus, das nicht mit Anwendungsfällen des kognitiven Datenmanagements verknüpft ist, sowie generische Analysetools, die keine Datenmanagementfunktionen ausführen.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungstyp

- On-Premises

- Cloud

- Nach Branchenvertikale

- BFSI

- Gesundheitswesen und Pharmazeutika

- IT und Telekommunikation

- Fertigung

- Weitere Branchen

- Nach Geografie

- Nordamerika

- Südamerika

- Europa

- Asiatisch-pazifischer Raum

- Naher Osten und Afrika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Desk-Research wurde eingesetzt, um die Marktgrenzen festzulegen, die erste Bedarfslandkarte zu erstellen und realistische Eingabebereiche festzulegen, bevor Gespräche mit der Branche geführt wurden. Wir verwendeten öffentliche und offizielle Quellen wie Daten des US Census Bureau und der Bureau of Economic Analysis für makroökonomische IT-Ausgabensignale, Indikatoren der OECD und der Weltbank für den länderübergreifenden Digitalisierungskontext, NIST-Publikationen für Leitlinien zu Datengovernance und -sicherheit sowie SEC-Einreichungen für Anbieteroffenlegungen und Umsatzkommentare. Wir bezogen uns außerdem auf Materialien wie Jahresberichte, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung, um Markteinführungsmuster und Preisnarrative zu verstehen.

Darüber hinaus nutzten wir kostenpflichtige Abonnements nur dort, wo sie bei wiederholbaren Überprüfungen helfen, hauptsächlich für Unternehmensfinanzdaten und -informationen, Nachrichten- und Finanzscreening sowie Patentdatenbanken, um Aktivitäten rund um Automatisierung, Metadaten und Datenqualitäts-Workflows zu verfolgen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls geprüft, um Daten zu erheben, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was Käufer tatsächlich im Rahmen des kognitiven Datenmanagements erwerben und wie sich Budgets zwischen Lösungen und Dienstleistungen in realen Implementierungen bewegen. Wir sprachen mit einer Mischung aus Softwareanbietern, Systemintegratoren, Datenverantwortlichen und Endnutzern in den wichtigsten Regionen, damit Annahmen zum Zeitpunkt der Einführung, zum Tempo der Cloud-Migration und zu compliancebedingten Erneuerungszyklen belastbar getestet und bei Bedarf korrigiert werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 14 % | APAC: 50 % |

| Mittleres Segment: 45 % | Funktions-/Bereichsleiter: 40 % | EMEA: 30 % |

| Kleinere Anbieter: 18 % | Manager: 46 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Das Dimensionierungsmodell beginnt mit einem Top-Down-Aufbau, bei dem die Ausgaben für Unternehmensdatenmanagement anhand von Adoptions- und funktionsbasierten Einschlussregeln in einen Anteil des kognitiven Datenmanagements rekonstruiert und dann nach Regionen und Implementierungsarten aufgeteilt werden. Sobald diese erste Gesamtsumme gebildet ist, wird sie durch selektive Bottom-up-Prüfungen bestätigt, wobei stichprobenartige Umsatzoffenlegungen von Anbietern, Kanalgespräche über typische Deal-Größen und einfache Volumen-nach-ASP-Logik für Abonnement-Implementierungen verwendet werden, die bei Abweichungen entsprechend angepasst werden.

Zu den wichtigsten Eingaben des Modells zählen das Tempo der Cloud-Migration für Datenplattformen, die Intensität von Governance und Compliance (einschließlich Datenschutz- und Branchenregeln), der Anteil unstrukturierter Daten, der unter Verwaltung gebracht wird, der Mix aus Dienstleistungen und Software während der Implementierungswellen sowie die typische Vertragsdauer und der Zeitpunkt von Verlängerungen. Für die Prognose wird eine Szenarioanalyse verwendet, sodass das Wachstum in einem Basisszenario abgebildet und dann anhand der interviewgestützten Einschätzung zur Übernahme von KI-Funktionen, zur Budgetknappheit der Käufer und zur Implementierungskapazität angepasst werden kann. Wo Bottom-up-Daten für kleinere Regionen oder Nischenbranchen dünn sind, werden Lücken durch Proxy-Verhältnisse behandelt, die an den IT-Ausgaben verankert und anhand von Rückmeldungen regionaler Experten validiert werden, bevor die Gesamtsummen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch eine Reihe von Gegenprüfungen validiert, damit die endgültige Zahl mit beobachtbaren Signalen und tatsächlichem Kaufverhalten konsistent bleibt. Wir führen Abweichungsprüfungen über Regionen hinweg durch, testen die implizite Preisgestaltung anhand gängiger Vertragsstrukturen und überprüfen, ob die Anteile von Lösungen und Dienstleistungen mit dem übereinstimmen, was Implementierer in aktiven Programmen sehen. Wird eine Anomalie festgestellt, wird die Annahme überprüft, und in vielen Fällen werden Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung struktureller Natur ist oder einen kurzfristigen Ausschlag darstellt.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen mehrstufige Analystenprüfungen, gefolgt von einer abschließenden Konsistenzprüfung anhand unabhängiger Indikatoren wie der Entwicklung der Unternehmenssoftwareausgaben und der Cloud-Plattform-Expansion. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Einführung, Preisgestaltung oder Compliance-Anforderungen beeinflussen, und eine Last-Mile-Prüfung wird unmittelbar vor der Lieferung durchgeführt, damit Kunden eine aktuelle Sicht erhalten.

Marktgröße des kognitiven Datenmanagements von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kognitives Datenmanagement können weit auseinanderliegen, selbst wenn sie scheinbar dasselbe Thema beschreiben. Die Unterschiede ergeben sich in der Regel daraus, wie der Markt abgegrenzt wird, was als kognitives im Gegensatz zu allgemeinem Datenmanagement gezählt wird, und wie Dienstleistungs- und Implementierungsumsätze behandelt werden.

Durch die Verfolgung von Verschiebungen im Implementierungsmix, die Überprüfung von Dienstleistungs-Anhängungsraten und die Aktualisierung der Einschlussregeln bei jedem Aktualisierungszyklus hält Mordor Intelligence die Gesamtsumme für 2026 auf Lösungen des kognitiven Datenmanagements und damit verbundene Dienstleistungen konzentriert, statt auf breitere Datenplattform- oder Analytikausgaben. Ein zweiter Treiber ist, wie die Preisgestaltung im Zeitverlauf hochgerechnet wird, da einige Schätzungen aggressive Aufschläge bei Abonnement-ASP über alle Regionen hinweg anwenden, während andere die Preise konstant halten und nur die Volumina wachsen lassen. Der Zeitpunkt der Währungsumrechnung und die Verwendung unterschiedlicher Basisjahre können die Streuung ebenfalls vergrößern, insbesondere wenn Anbieter in mehreren Währungen berichten und Verträge zu unterschiedlichen Zeiten im Jahr verlängert werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,74 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 30,10 Mrd. USD (2026) | Verwendet einen engeren Anwendungsbereich, der hauptsächlich Softwarelizenzen und Abonnements zählt, und schließt oft Implementierungs- und Managed Services im Zusammenhang mit Einführungen des kognitiven Datenmanagements aus. |

| Branchenverband B | 35,80 Mrd. USD (2026) | Vermischt angrenzende Ausgaben wie breitere Modernisierung von Datenplattformen und teilweise Ermöglichung von Analytik, was die Gesamtsummen aufbläht, wenn kognitive Fähigkeiten nicht anhand einer klaren Funktionsschwelle getrennt werden. |

Die Streuung in der Tabelle erklärt sich größtenteils dadurch, was rund um Dienstleistungen und angrenzende Plattformausgaben einbezogen wird, sowie durch Unterschiede darin, wie die Preisgestaltung fortgeschrieben wird. Mit transparenten Einschlussregeln und einfachen Gegenprüfungen anhand der Realitäten von Implementierung und Verträgen bleibt die endgültige Schätzung auf einen wiederholbaren Bedarfspool rückführbar, statt sich mit wechselnden Schlagwortdefinitionen zu verändern.

Im Bericht beantwortete wesentliche Fragen

Was treibt das schnelle Wachstum des Marktes für kognitives Datenmanagement?

Unternehmen sind mit zunehmenden regulatorischen Anforderungen und massivem Datenwachstum durch IoT- und Generative-KI-Projekte konfrontiert, was sie dazu veranlasst, KI-fähige Governance-Plattformen einzuführen, die Klassifizierung, Datenherkunftsverfolgung und Compliance automatisieren.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen steigen zwischen 2026 und 2031 mit einer CAGR von 24,1 %, da Organisationen fachkundige Beratung und verwalteten Betrieb für komplexe KI-Datenverwaltungsbereitstellungen suchen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branchenvertikale?

Gesundheitliche Datenvolumen aus Genomik, Bildgebung und Patientenüberwachung erfordern De-Identifizierung und strenge Datenherkunftsverfolgung – Fähigkeiten, die kognitive Plattformen liefern und gleichzeitig KI-gesteuerte Forschung unterstützen, was zu einer CAGR von 21,1 % führt.

Wie bedeutsam ist Cloud-Bereitstellung in diesem Markt?

Cloud vereint einen Umsatzanteil von 60,45 % dank elastischer GPU-Ressourcen und verwalteter KI-Dienste und wird voraussichtlich bis 2031 mit einer CAGR von 22,6 % wachsen.

Welche Regionen bieten die stärksten Expansionsaussichten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 20,85 %, da Japan, Singapur und China in Strategien für souveräne KI und digitale Industrieprogramme investieren, die auf fortgeschrittenen Datenmanagementfähigkeiten basieren.

Wie fragmentiert ist der Anbieterwettbewerb?

Kein Anbieter kontrolliert mehr als 15 % des Marktanteils; der Markt weist einen Konzentrationsindex von 5 auf, was bedeutet, dass etablierte Unternehmen neben agilen, KI-orientierten Neueinsteigern koexistieren, die auf Nischen-Compliance- und Automatisierungsbedürfnisse abzielen.

Seite zuletzt aktualisiert am: