Marktgröße und Marktanteil im Bereich Strahlendosismanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 512.73 Millionen US-Dollar |

| Marktgröße (2031) | 927.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

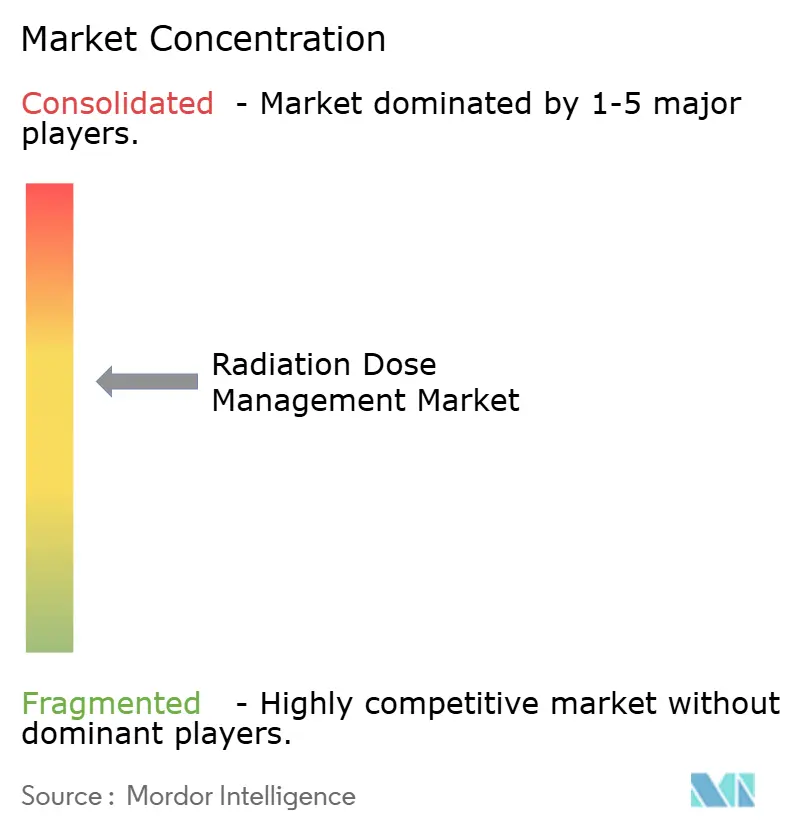

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Strahlendosismanagement von Mordor Intelligence

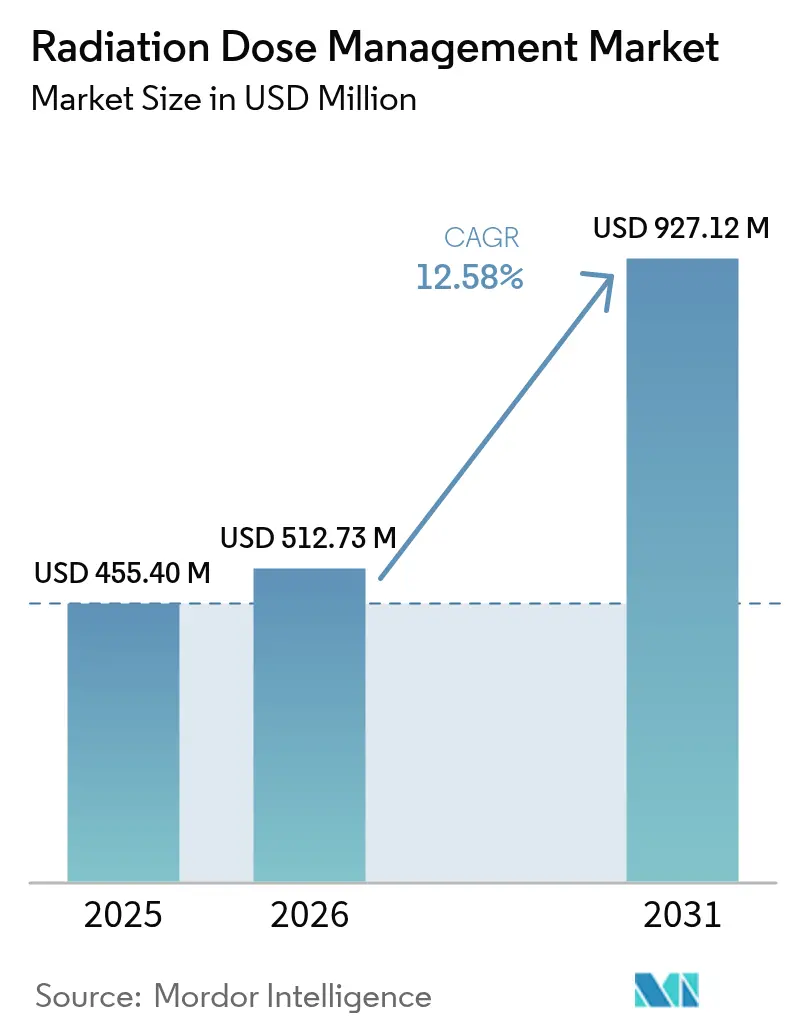

Die Marktgröße für Strahlendosismanagement wird voraussichtlich von USD 455,40 Millionen im Jahr 2025 auf USD 512,73 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 12,58 % über den Zeitraum 2026–2031 USD 927,12 Millionen erreichen. Das Wachstum beruht auf strengeren Strahlenschutzvorschriften, dem raschen Wandel hin zur Präzisionsbildgebung in der Onkologie sowie der Reifung KI-gestützter Dosisoptimierungstools. Krankenhäuser behandeln die Einhaltung von Vorschriften mittlerweile als Priorität auf Vorstandsebene, da neue Mandate zu diagnostischen Referenzwerten finanzielle Strafen nach sich ziehen, während CT- und Hybridbildgebungsvolumina in der Krebsversorgung weiter steigen. Cloud-Analysen senken die Eigentumskosten für ressourcenbeschränkte Einrichtungen, und integrierte Plattformen ersetzen Einzellösungen, da Gesundheitssysteme nahtlose Arbeitsabläufe anstreben. Der Wettbewerb verschärft sich, da Bildgebungs-OEMs die Dosisverfolgung in bestehende Geräte bündeln und reine Softwareanbieter KI-Fähigkeiten hervorheben, wodurch eine Landschaft entsteht, in der Interoperabilität und Echtzeit-Analysen Kaufentscheidungen beeinflussen.

Wichtigste Erkenntnisse des Berichts

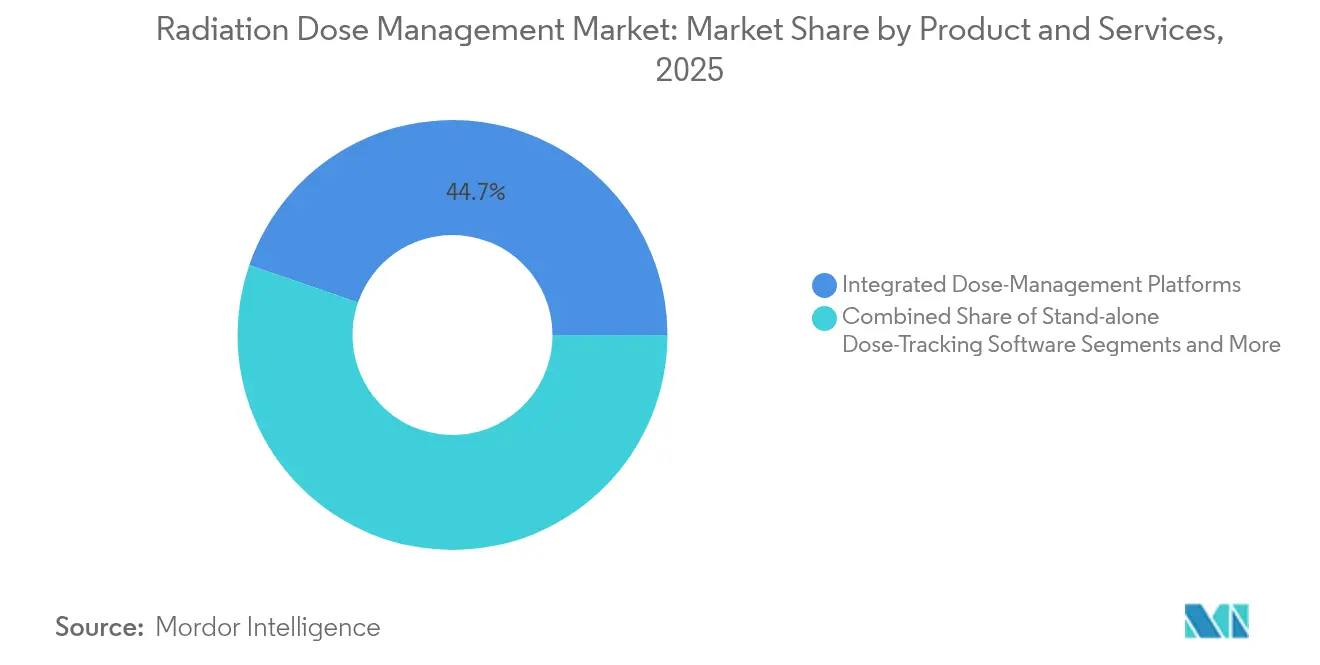

- Nach Produkten & Dienstleistungen führten integrierte Dosismanagement-Plattformen mit einem Marktanteil von 44,72 % im Markt für Strahlendosismanagement im Jahr 2025 und verzeichnen bis 2031 einen CAGR von 16,47 %.

- Nach Bereitstellungsmodus behielten lokale Installationen im Jahr 2025 einen Anteil von 58,88 %, während Cloud- und webgehostete Lösungen den schnellsten CAGR von 16,12 % bis 2031 verzeichnen.

- Nach Modalität entfiel auf die Computertomografie im Jahr 2025 ein Anteil von 39,55 % an der Marktgröße für Strahlendosismanagement, während Nuklearmedizin und PET-CT bis 2031 voraussichtlich mit einem CAGR von 15,78 % wachsen werden.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 50,28 % an der Marktgröße für Strahlendosismanagement; für die Kardiologie wird bis 2031 der höchste CAGR von 13,74 % prognostiziert.

- Nach Endnutzer hielten große Krankenhäuser mit mehr als 300 Betten im Jahr 2025 einen Anteil von 56,10 % an der Marktgröße für Strahlendosismanagement, während ambulante Einrichtungen und Bildgebungszentren mit einem CAGR von 14,08 % wachsen.

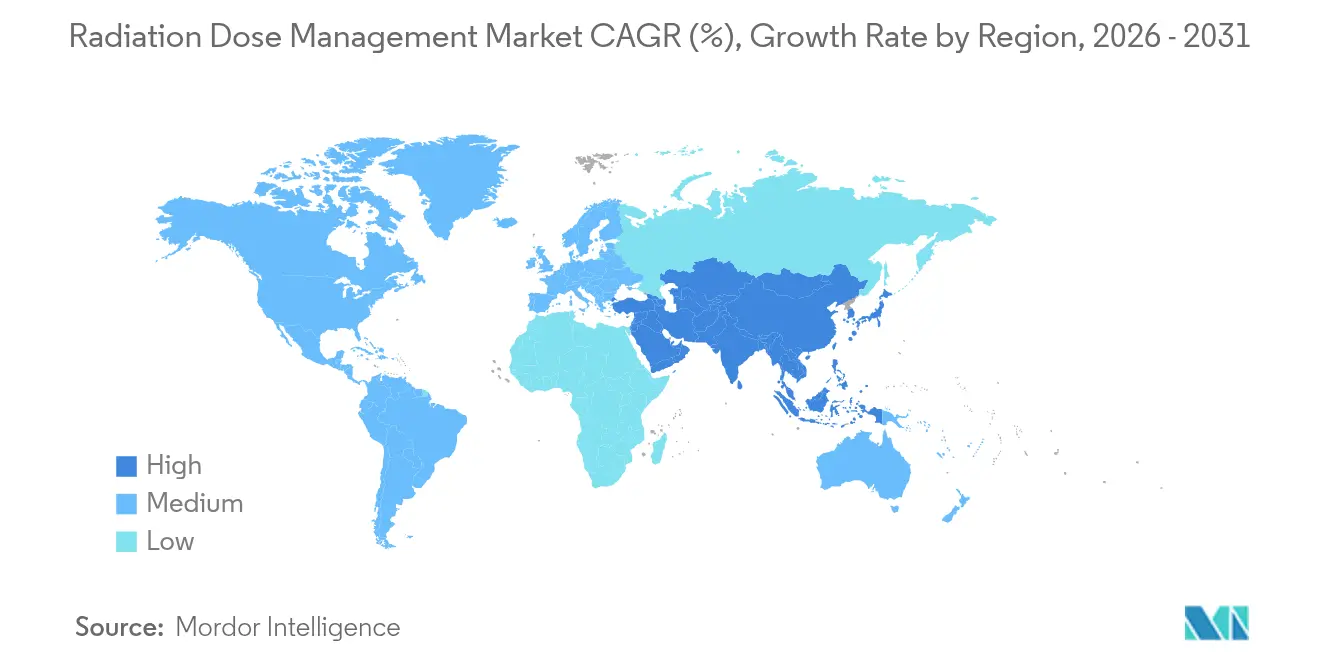

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 32,85 % im Markt für Strahlendosismanagement, doch der asiatisch-pazifische Raum wird im Prognosezeitraum den schnellsten CAGR von 14,62 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Strahlendosismanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Mandate zu diagnostischen Referenzwerten für die Radiologie | +2.8% | Global, mit früher Durchsetzung in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Steigende CT- und Hybridbildgebungsvolumina in onkologischen Arbeitsabläufen | +3.1% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Cloud-basierte Analysen zur Senkung der Gesamtbetriebskosten | +1.9% | Nordamerika & EU primär, asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Dosiswarnung erhält regulatorische Zulassungen | +2.4% | Nordamerika & EU führend, globale Expansion | Langfristig (≥ 4 Jahre) |

| Wechsel zur Photonenzählungs-CT ermöglicht Ultraniedrigdosis-Protokolle | +1.7% | Entwickelte Märkte zunächst, schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| Bevorstehende G7-Kohlenstoffreduzierungsziele treiben energieeffiziente Bildgebungseinheiten an | +0.9% | G7-Länder, Ausstrahlungseffekte auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Mandate zu diagnostischen Referenzwerten für die Radiologie

Regulierungsbehörden sind von freiwilligen Leitlinien zu verbindlichen Dosishöchstwerten übergegangen und zwingen jeden Bildgebungsanbieter, die Verfolgung auf Scannerebene einzubetten. Die FDA verlangt nun, dass CT-Systeme die kumulative Dosis anzeigen und automatisierte Protokolle führen – eine Entwicklung, die die Beschaffung auf Scanner mit integrierter Überwachung lenkt.[1]Zentrum für Geräte und radiologische Gesundheit, "21 CFR 1020.33 – Computertomografiegeräte," US-amerikanische Behörde für Lebens- und Arzneimittel, ecfr.gov Die Gemeinsame Kommission folgte mit Akkreditierungsklauseln für 2024, die Krankenhäuser verpflichten, Strahlenschutzprogramme jährlich zu prüfen, was die Nachfrage nach Berichtssoftware ankurbelt.[2]Gruppe zur Auslegung von Standards, "Standards für die Akkreditierung und Zertifizierung der Gemeinsamen Kommission," Gemeinsame Kommission, jointcommission.org Europa spiegelt diese Haltung durch die Medizinprodukteverordnung wider, die den Marktzugang an den Nachweis der Dosisoptimierung knüpft. In den Vereinigten Staaten verknüpfen Qualitätsmaßnahmen des Zentrums für Medicare und Medicaid-Dienste die Erstattung mit der Einhaltung von Vorschriften, sodass Führungskräfte das Dosismanagement als Einnahmeschutz und nicht als optionales Upgrade betrachten. Insgesamt machen diese Vorschriften den Markt für Strahlendosismanagement zu einer unverzichtbaren Schicht über alle Bildgebungsmodalitäten hinweg.

Steigende CT- und Hybridbildgebungsvolumina in onkologischen Arbeitsabläufen

Die Krebsversorgung stützt sich nun auf serielle CT-, PET-CT- und SPECT-CT-Untersuchungen zur Überwachung des Therapieansprechens, was die kumulative Patientenexposition erhöht und die Aufsicht intensiviert. Ein einzelner PET-CT-Scan kann 20 mSv überschreiten und sich damit den jährlichen Berufsgrenzwerten für das Personal annähern, wobei Patienten typischerweise mehrere Scans pro Behandlungszyklus durchlaufen.[3]Mary Beth Farrell, "Ganzkörper-PET/CT-Anwendungen bei Herz-Kreislauf-Erkrankungen," Zeitschrift für Nuklearmedizin, jnmjournals.org Ganzkörper-PET-Systeme mindern die Exposition, sind jedoch auf spezialisierte Zentren beschränkt, was die Dosisbedenken hoch hält. Die pädiatrische und junge Erwachsenenonkologie erhöht die Dringlichkeit, da Lebenszeitrisikmodelle überschüssige Strahlung bestrafen. KI-gesteuerte Protokollpersonalisierung greift hier ein, verfeinert Einstellungen anhand der Patientenhistorie und senkt so die Gesamtdosis, ohne die Bildqualität zu beeinträchtigen. Diese Abhängigkeit des Arbeitsablaufs von fortschrittlicher Überwachung festigt die Onkologie als Ankersegment für den Markt für Strahlendosismanagement.

Cloud-basierte Analysen zur Senkung der Gesamtbetriebskosten

Abonnementbasierte, cloudgehostete Plattformen beseitigen sechsstellige Kapitalbarrieren, die Gemeinschaftskrankenhäuser einst ausschlossen. Die Partnerschaft von Philips mit Amazon Web Services veranschaulicht, wie hyperscalefähige Infrastruktur Unternehmensanalysen zu Betriebskosten liefert. Mehrstandort-Gesundheitssysteme erhalten Benchmarking-Dashboards, um Ausreißer zu erkennen und Protokolle systemweit zu harmonisieren. Während Datenschutzbestimmungen die Einführung in Teilen Europas verlangsamen, reduzieren hybride Architekturen – lokale Datenspeicherung plus Cloud-Analysen – diese Reibung. Die finanzielle Logik verstärkt sich, da KI-Modelle GPU-Ressourcen erfordern, die typische Krankenhaus-IT-Budgets übersteigen, was die Cloud-Bereitstellung zum Standardweg für Lösungen der nächsten Generation macht. Folglich treibt der Cloud-Schwung einen beträchtlichen Anteil der neuen Ausgaben im Markt für Strahlendosismanagement voran.

KI-gestützte Echtzeit-Dosiswarnung erhält regulatorische Zulassungen

Im Jahr 2025 klassifizierte die FDA radiologische CAD-Software als Klasse II und klärte den Zulassungsweg für KI-Tools, die Scans unterbrechen, wenn Schwellenwerte überschritten werden. Philips' SmartSpeed Precise zeigt zwei KI-Engines, die Geschwindigkeit und Bildintegrität ausbalancieren und die Exposition während der Aufnahme reduzieren. Modelle des maschinellen Lernens verarbeiten umfangreiche Dosisprotokolle und Patientenattribute, um optimale Protokolle zu empfehlen und Einheitsvoreinstellungen zu ersetzen. Da Zulassungen zur Routine werden, führen Anbieter Echtzeit-Warnmodule in CT-, Fluoroskopie- und interventionellen Einheiten ein und betten KI am Behandlungsort ein. Diese Integration erhöht die Sicherheit und differenziert Anbieter in einem überfüllten Markt für Strahlendosismanagement.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen in Gemeinschaftskrankenhäusern und Ländern mit niedrigem und mittlerem Einkommen | -2.1% | Global, konzentriert in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Integrationshürden mit bestehenden PACS/RIS-Ökosystemen | -1.8% | Entwickelte Märkte mit etablierter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Radiologenengpässe verlangsamen die Einführung der Protokolloptimierung | -1.4% | Global, akut in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Datensouveränität begrenzen die Cloud-Bereitstellung | -1.2% | EU, Gesundheitssysteme mit strengen Datenschutzanforderungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen in Gemeinschaftskrankenhäusern und Ländern mit niedrigem und mittlerem Einkommen

Einrichtungen, die mit knappen Margen arbeiten, wägen Käufe von Dosisverfolgungssystemen gegen unmittelbare Patientenversorgungsbedarfe ab. Eine vollständige Plattform kann USD 50.000–200.000 kosten, ein Betrag, der ohne direkte Erstattungsanreize schwer zu rechtfertigen ist. Viele Länder mit niedrigem und mittlerem Einkommen konzentrieren sich noch auf den Ausbau grundlegender Bildgebungskapazitäten, sodass eine anspruchsvolle Überwachung nachrangig bleibt. Während Anbieter Leasing- und SaaS-Konditionen anbieten, hält Kapitalknappheit die Akzeptanz ungleichmäßig und erhält eine Zwei-Klassen-Struktur innerhalb des Marktes für Strahlendosismanagement aufrecht.

Integrationshürden mit bestehenden PACS/RIS-Ökosystemen

Gesundheitssysteme betreiben häufig Bildgebungsgeräte von mehreren Anbietern, die jeweils proprietäre Dosisdateien erzeugen, was die Aggregation erschwert. Ältere PACS oder RIS verfügen nicht über moderne APIs, was Middleware-Investitionen erfordert, die mitunter die Kosten der Überwachungssoftware übersteigen. Implementierungsverzögerungen können den Durchsatz beeinträchtigen und operativen Widerstand erzeugen, selbst wenn die klinischen Vorteile offensichtlich sind. DICOM-Variationen erhöhen die Komplexität weiter, insbesondere in Mehranbieterkonfigurationen, die in großen Netzwerken üblich sind. Die Notwendigkeit, bestehende Umgebungen nachzurüsten, verlangsamt daher die Einführung von Plattformen und dämpft das Wachstum im Markt für Strahlendosismanagement.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten & Dienstleistungen: Integrierte Plattformen verdrängen eigenständige Tools

Integrierte Plattformen machten im Jahr 2025 44,72 % des Marktes für Strahlendosismanagement aus und wachsen mit einem CAGR von 16,47 %. Diese Dominanz resultiert aus einheitlichen Dashboards, die Exposition verfolgen, Protokolle optimieren und regulatorische Berichte in einem Arbeitsablauf automatisch erstellen. Gesundheitssysteme bevorzugen weniger Anbieter, geringeren Schulungsaufwand und Single-Sign-on-Benutzerfreundlichkeit. Eigenständige Tracker behalten Nischen – beispielsweise nuklearmedizinische Dosimetrie –, stehen jedoch unter Margendruck, da Plattformanbieter gleichwertige Module zu attraktiven Preisen bündeln. Verwaltete Dienste verzeichnen die schnellsten Zuwächse, da Krankenhäuser medizinisch-physikalische Aufgaben auslagern. Anbieter mit umfassender klinischer Unterstützung sichern sich daher langfristige Verträge und stärken die Plattformbindung innerhalb des Marktes für Strahlendosismanagement.

Professionelle Dienstleistungen steigen ebenfalls, da Institutionen Hilfe bei der Interpretation von Benchmarks und der Schließung von Compliance-Lücken suchen. Beratungseinnahmen ergänzen Software-Abonnements und vergrößern den gesamten Kundenwert über die Lebensdauer. Insgesamt verstärkt das Narrativ des integrierten Ansatzes eine Migration weg von isolierten Anwendungen hin zu Ökosystemen, die über Modalitäten hinweg skalieren, und hält integrierte Suiten im Mittelpunkt der Strategie des Marktes für Strahlendosismanagement.

Nach Bereitstellungsmodus: Cloud schreitet trotz Datenschutzbedenken voran

Lokale Installationen halten noch immer einen Anteil von 58,88 %, ein Zeugnis für Datenschutzregeln und tief verwurzelte Risikoaversion, doch Cloud-Lösungen steigen mit einem CAGR von 16,12 %. Größere Unternehmen setzen häufig auf hybride Modelle, die Daten in der Cloud analysieren, während Bilder lokal gespeichert werden. Diese Strategie respektiert Datenschutzgesetze und erschließt gleichzeitig KI und erweitertes Benchmarking. Für Gemeinschaftskrankenhäuser eliminiert die nutzungsbasierte Abrechnung große Kapitalausgaben und erweitert den Zugang zu den neuesten Tools der Branche für Strahlendosismanagement.

Die Gesamtbetriebskosten neigen sich weiter zur Cloud, wenn GPU-intensive KI-Inferenz und kontinuierliche Software-Updates in die Gleichung einfließen. Anbieter präsentieren verschlüsselte Overlays und regionsspezifische Speicherzonen, um Regulierungsbehörden zu beruhigen. Obwohl die Debatte über Souveränität anhält, halten die Leistungs- und Wirtschaftlichkeitsvorteile die Migration stetig. Infolgedessen werden Cloud-Architekturen bis 2030 voraussichtlich einen weitaus größeren Anteil am Markt für Strahlendosismanagement beanspruchen, insbesondere in Systemen, die mehrere Standorte gleichzeitig modernisieren.

Nach Modalität: Nuklearmedizin wächst am schnellsten, da die Präzisionstherapie skaliert

Die Computertomografie trieb im Jahr 2025 39,55 % der Bereitstellungen an, da ihre hohe Dosis pro Scan eine wachsame Verfolgung erfordert. Dennoch wird für Nuklearmedizin und PET-CT bis 2031 ein CAGR von 15,78 % prognostiziert, da sich radiopharmakologische Therapien und Ultraniedrigdosis-PET-Protokolle verbreiten. Diese Anwendungen erfordern eine granulare Dosimetrie, um Wirksamkeit und Sicherheit auszubalancieren, was sie zu fruchtbarem Boden für die Plattformeinführung macht.

Fluoroskopie und interventionelles Röntgen weisen ebenfalls einen anhaltenden Bedarf auf, dank längerer Verfahrenszeiten und Überlegungen zur Personalexposition. Radiografie und Mammografie profitieren zwar von Reife, aber dennoch von automatisierten Warnungen, die Wiederholungsaufnahmen eindämmen. Insgesamt verstärkt die Modalitätsvielfalt die Notwendigkeit flexibler Architektur, und Anbieter, die CT, PET-CT und Fluoroskopie in einer Oberfläche verwalten können, gewinnen Marktanteile im Markt für Strahlendosismanagement.

Nach Anwendung: Kardiologie zeigt das schnellste Tempo

Die Onkologie hielt im Jahr 2025 50,28 % der Marktgröße für Strahlendosismanagement, was die routinemäßige Bildgebung während der gesamten Behandlungszyklen widerspiegelt. Die Kardiologie führt jedoch das Wachstum mit einem CAGR von 13,74 % an, da die kardiale CT von der Spezialität zur frontlinienbasierten Triage voranschreitet. Hybridscans, die koronare CTA mit Perfusionskartierung kombinieren, erhöhen die Dosisüberwachungsanforderungen und drängen kardiologische Abteilungen zur Einführung von Echtzeit-Warnungen.

Belege dafür, dass optimierte kardiale CT Belastungstests ersetzen kann, veranlassen Kostenträger, die Modalität breiter zu erstatten, was wiederum das Volumen fördert. KI-gesteuerte Rekonstruktion hält die Bildqualität hoch und reduziert gleichzeitig die Exposition, was Dosis-Dashboards zu einem integralen Bestandteil des täglichen Arbeitsablaufs macht. Infolgedessen ist die Kardiologie im Prognosezeitraum bereit, einen überproportionalen Anteil der inkrementellen Einnahmen im Markt für Strahlendosismanagement zu beanspruchen.

Nach Endnutzer: Ambulante Zentren beschleunigen sich unter Volumenverlagerung

Große Krankenhäuser mit mehr als 300 Betten trugen im Jahr 2025 56,10 % des Umsatzes bei, gestützt durch umfassende Compliance-Verpflichtungen und größere Kapitalbudgets. Dennoch wachsen ambulante Einrichtungen und Bildgebungszentren mit einem CAGR von 14,08 %, da Kostenträger kostengünstigere Standorte bevorzugen. Diese Zentren schätzen Software, die Untersuchungszeiten verkürzt und den Peer-Vergleich vereinfacht, und verbinden Dosismanagement mit Durchsatzgewinnen.

Akademische medizinische Zentren und staatliche Institutionen stellen spezialisierte Anforderungen wie Forschungsdosisprotokollierung oder militärische Datenstandards, was eine Nischennachfrage aufrechterhält. Doch die entscheidende Verlagerung hin zur ambulanten Versorgung positioniert ambulante Einrichtungen in den nächsten fünf Jahren als bevorzugte Einführer und erweitert die Installationsbasis des Marktes für Strahlendosismanagement weit über tertiäre Krankenhäuser hinaus.

Geografische Analyse

Nordamerika besaß im Jahr 2025 32,85 % des Marktes für Strahlendosismanagement, gestützt durch die Durchsetzung der Gemeinsamen Kommission und die Verknüpfung der Optimierung mit Erstattungen durch das Zentrum für Medicare und Medicaid-Dienste. Frühe FDA-Zulassungen für KI-Tools verschaffen US-amerikanischen Gesundheitssystemen einen Erstmovervorteil, und Kanada folgt mit eigenen Dosisberichtsstandards. Mexiko zeigt wachsende Dynamik in privaten Krankenhausnetzwerken, obwohl die Einführung noch hinter den Vereinigten Staaten zurückbleibt. Die Sättigung bestehender PACS verlangsamt gelegentlich die Einführung, doch die weit verbreitete Konnektivität mit elektronischen Gesundheitsakten unterstützt unternehmensweites Benchmarking und hält die Region in absoluten Ausgaben klar vorne.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Arena mit einem CAGR von 14,62 % bis 2031. Indiens umfangreiches Krankenhausbauprogram und Chinas Investitionen in die digitale Gesundheit führen die Volumina an, während Japan mit einer alternden Bevölkerung konfrontiert ist, die die Bildgebungsintensität antreibt. Australien und Südkorea spiegeln Muster entwickelter Märkte mit hybriden Bereitstellungspräferenzen und schneller Einführung von KI-Modulen wider. Südostasiatische Länder priorisieren zunächst die Beschaffung von Scannern, bündeln jedoch zunehmend Dosismanagement, um neuen nationalen Leitlinien zu entsprechen. Dieses breite Reifespektrum macht den asiatisch-pazifischen Raum zu einem Flickenteppich, in dem Anbieter Preisgestaltung und Bereitstellungsmodelle lokal anpassen müssen, doch die aggregierte Chance bleibt das dynamischste Segment des Marktes für Strahlendosismanagement.

Europa wächst stetig, da die Harmonisierung der Medizinprodukteverordnung die Anbieterzertifizierung in den Mitgliedstaaten vereinfacht. Deutschland, Frankreich und das Vereinigte Königreich führen die Installationen an, wobei nordische Nationen dank integrierter Versorgungssysteme nahezu universelle Compliance erreichen. Südeuropa holt auf, da fiskalische Beschränkungen nachlassen und die Finanzierung der digitalen Gesundheit steigt. Bedenken hinsichtlich der Datensouveränität fördern hybride Lösungen, die lokale Speicherung mit Cloud-Analysen verbinden – eine Konfiguration, die Anbieter nun standardmäßig in Angebote einbauen. Die regulatorische Divergenz durch den Brexit fügt Bürokratie hinzu, hat die Nachfrage im Vereinigten Königreich jedoch nicht gedämpft, wo Modernisierungspläne des Nationalen Gesundheitsdienstes Dosisssicherheitsmetriken einschließen. Insgesamt behält die europäische Beschaffung eine disziplinierte, sicherheitsorientierte Haltung bei, die eine vorhersehbare Expansion des Marktes für Strahlendosismanagement aufrechterhält.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Bildgebungs-OEMs installierte Scanner nutzen, um proprietäre Dosis-Dashboards als Upsell anzubieten. Philips integriert SmartSpeed Precise in seine umfassendere KI-Manager-Suite, während GE HealthCare Technologies Inc. und Siemens Healthineers Expositionsprotokolle direkt in die Konsolensoftware einbetten. Reine Softwareanbieter wie Sectra, Qaelum und Novarad schaffen sich Raum durch anbieterunabhängige Analysen, die in Mehrmarkenflotten passen. Der Aufstieg der Cloud-Bereitstellung verschärft die Konsolidierung, da große Plattformen KI-Training über anonymisierte Datensätze skalieren können und so Netzwerkeffekte erzeugen, die kleinere Wettbewerber schwer erreichen können.

Strategische Schritte veranschaulichen dieses Rennen. Philips startete 2025 die RADIQAL-Studie zur Validierung der Dosisreduzierung bei koronarer CT auf drei Kontinenten mit dem Ziel, seine Führungsposition in kardiologischen Arbeitsabläufen zu festigen. Sectra erweiterte sein SaaS-Modell auf mittelgroße US-amerikanische Systeme, senkte die Einstiegskosten und gewann Kunden, die zuvor außer Reichweite waren. Siemens Healthineers kooperierte mit führenden akademischen Zentren zur gemeinsamen Entwicklung pädiatrischer Dosiswarnsalgorithmen und sicherte sich frühe Einführer, die wahrscheinlich Leitlinienausschüsse beeinflussen werden.

Die hybride Bereitstellung wird in Regionen mit strengen Datenschutzgesetzen zum Differenzierungsmerkmal. Anbieter, die lokale Datentresore plus cloudbasierte KI anbieten, gewinnen in Deutschland und Frankreich an Bedeutung, während 100%ige Cloud-Suiten in den Vereinigten Staaten florieren. Infolgedessen zeigt der Markt für Strahlendosismanagement eine Dynamik, bei der Interoperabilität, klinisch-taugliche KI und flexible Bereitstellung über Marktanteilsverschiebungen entscheiden. Der kombinierte Anteil der fünf größten Anbieter liegt bei etwa 65 %, was auf eine moderate Konzentration hinweist, aber Raum für Innovatoren lässt, die sich auf Nuklearmedizin oder ambulante Arbeitsabläufe spezialisieren.

Marktführer in der Branche für Strahlendosismanagement

Bayer AG

Bracco Imaging S.P.A.

GE Healthcare

Koninklijke Philips N.V.

Medsquare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: IMAGE Information Systems veröffentlichte iQ-DOSE 2.0 mit neuen Visualisierungen und Workflow-Automatisierung zur Unterstützung von Physikern und Radiologen.

- Mai 2025: Royal Philips initiierte die multizentrische RADIQAL-Studie mit 824 Patienten mit koronarer Herzkrankheit zur Bewertung von Kompromissen zwischen Dosis und Bildqualität.

- März 2025: Hamad Medical Corporation startete ein Strahlendosis-Überwachungsprogramm, das Radiologen detaillierte Expositionsanalysen zur Anpassung von Protokollen liefert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Strahlendosismanagement als Softwareplattformen und verknüpfte professionelle Dienstleistungen, die ionisierende Strahlenexposition aus diagnostischen und interventionellen Bildgebungsgeräten – hauptsächlich CT, Fluoroskopie, Radiografie/Mammografie, Nuklearmedizin und PET-CT – erfassen, analysieren und berichten. Diese Tools helfen Anbietern, die Compliance zu dokumentieren, Protokolle zu benchmarken und die Sicherheit von Patienten und Personal zu optimieren.

Ausschluss aus dem Umfang: Hardware-Dosimeter, Bereichsmonitore und Strahlenschutzprodukte fallen nicht in diese Bewertung.

Segmentierungsübersicht

- Nach Produkten & Dienstleistungen

- Eigenständige Dosisverfolgungs-Software

- Integrierte Dosismanagement-Plattformen

- Professionelle und verwaltete Dienstleistungen

- Nach Bereitstellungsmodus

- Vor Ort

- Cloud / Webgehostet

- Nach Modalität

- Computertomografie (CT)

- Fluoroskopie und interventionelles Röntgen

- Nuklearmedizin / PET-CT

- Radiografie und Mammografie

- Nach Anwendung

- Onkologie

- Kardiologie

- Orthopädie und Traumatologie

- Nach Endnutzer

- Krankenhäuser (> 300 Betten)

- Ambulante Einrichtungen und Bildgebungszentren

- Sonstige (Akademisch, Auftragsforschungsorganisationen, Regierung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten medizinische Physiker, Radiologieverwaltungsleiter, Modalitäts-OEM-Produktmanager und Gesundheits-IT-Integratoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten. Diese Gespräche testeten Nutzungsraten, Preispunkte und Cloud-Migrationszeitpläne, die in Schreibtischrecherchen nur teilweise sichtbar waren, und ermöglichten es uns, Annahmen vor der endgültigen Modellierung abzugleichen.

Schreibtischrecherche

Wir sammelten grundlegende Daten aus öffentlichen Quellen wie der Internationalen Atomenergiebehörde, dem Nationalen Rat für Strahlenschutz und Messungen, Eurostat-Dateien zur Gesundheitstechnologie, den Registern des Amerikanischen Kollegiums für Radiologie und begutachteten Fachzeitschriften, die die Häufigkeit von Bildgebungsverfahren verfolgen. Unternehmens-10-K-Berichte, Beschaffungsoffenlegungen von Krankenhäusern und D&B-Hoovers-Momentaufnahmen lieferten Umsatzsignale und Hinweise auf die Installationsbasis.

Regulatorische Mitteilungen, Patentanalysen von Questel und Weißbücher von Branchenverbänden bereicherten das Verständnis der Einführungstreiber und des regionalen politischen Timings. Die aufgeführten Quellen sind illustrativ; viele weitere Veröffentlichungen wurden gesichtet, um unsere Evidenzbasis zu vervollständigen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wurde aus nationalen CT-, Fluoroskopie- und PET-CT-Untersuchungsvolumina aufgebaut, multipliziert mit typischen Softwareausgaben pro Scanner und jährlichen Servicegebühren; Stichproben von Anbieterumsatzzusammenfassungen lieferten eine Bottom-up-Gegenprüfung. Schlüsselvariablen wie Wachstum der Bildgebungsverfahren, aktive Scanner-Installationsbasis, Krankenhausbettenergänzungen, Strahlenschutzmandate und Cloud-Durchdringung steuern jährliche Anpassungen. Multivariate Regression mit ARIMA-Glättung projiziert jede Variable, während Szenarioanalysen Fälle mit hoher Regulierung und niedrigen Verfahrenszahlen testen. Lücken in der Anbieterberichterstattung wurden durch regionale Kanalprüfungen und gewichtete Durchschnitte aus offengelegten Vertragswerten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und eine zweite Analystenprüfung. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche regulatorische oder Fusionen-und-Übernahmen-Ereignisse ausgelöst werden, sodass Kunden die neueste geprüfte Ansicht erhalten.

Warum Mordors Ausgangsbasis für Strahlendosismanagement Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig ab, weil Unternehmen Hardware mit Software vermischen, unterschiedliche Währungsumrechnungen anwenden oder Variablen zu lange einfrieren. Unser disziplinierter Umfang, die jährliche Aktualisierung und die transparente Variablenauswahl reduzieren solche Abweichungen.

Zu den wichtigsten Lückenursachen gehören die gebündelte Einbeziehung persönlicher Dosimeter, die Auslassung von Abonnementeinnahmen oder die Extrapolation einer Region auf die gesamte Welt. Wir legen jede Annahme offen, was es Nutzern ermöglicht, jede Zahl auf einen klaren Eingabewert zurückzuverfolgen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigste Lückenursache |

|---|---|---|

| USD 455,4 Millionen (2025) | ||

| USD 751,4 Millionen (2024) | Globale Unternehmensberatung A | Kombiniert Hardware-Dosimetrie und Dienstleistungsbündel |

| USD 343 Millionen (2023) | Fachzeitschrift B | Schließt Cloud-Abonnementeinnahmen aus; Basis in konstanter Währung |

| USD 372,8 Millionen (2023) | Branchenverband C | Behandelt den nordamerikanischen Anteil als globalen Stellvertreter |

Der Vergleich zeigt, dass Mordor durch die Abstimmung des Umfangs auf echte softwarezentrierte Ausgaben und die jährliche Aktualisierung der Eingaben eine ausgewogene, reproduzierbare Ausgangsbasis bietet, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Markt für Strahlendosismanagement an?

Strenge regulatorische Mandate, steigende CT- und Hybridbildgebungsvolumina in der Onkologie sowie die Verfügbarkeit KI-gestützter Echtzeit-Warnungen bilden gemeinsam die Grundlage für den bis 2031 erwarteten CAGR von 12,58 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 14,62 % wachsen, bedingt durch die umfangreiche Krankenhausmodernisierung in Indien, Chinas Investitionen in die digitale Gesundheit und zunehmende regulatorische Harmonisierung.

Wie groß ist die Chance für cloudbasierte Lösungen?

Cloud- und webgehostete Bereitstellungen wachsen mit einem CAGR von 16,12 %, da Abonnementpreisgestaltung, geringere Kapitalausgaben und der Zugang zu GPU-fähiger KI die Eigentumsökonomie verschieben.

Warum führen ambulante Bildgebungszentren Dosismanagement-Plattformen ein?

Ambulante Zentren streben Durchsatzgewinne, kürzere Untersuchungszeiten und regulatorische Compliance an; diese Bedürfnisse decken sich mit den Workflow-Optimierungsfunktionen moderner Plattformen.

Welche Modalität wird das höchste Einführungswachstum verzeichnen?

Bereitstellungen in der Nuklearmedizin und PET-CT werden voraussichtlich mit einem CAGR von 15,78 % steigen, angetrieben durch präzise radiopharmakologische Therapien, die eine granulare Dosimetrie erfordern.

Seite zuletzt aktualisiert am: