Kabelmanagement-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.65 Milliarden US-Dollar |

| Marktgröße (2031) | 31.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

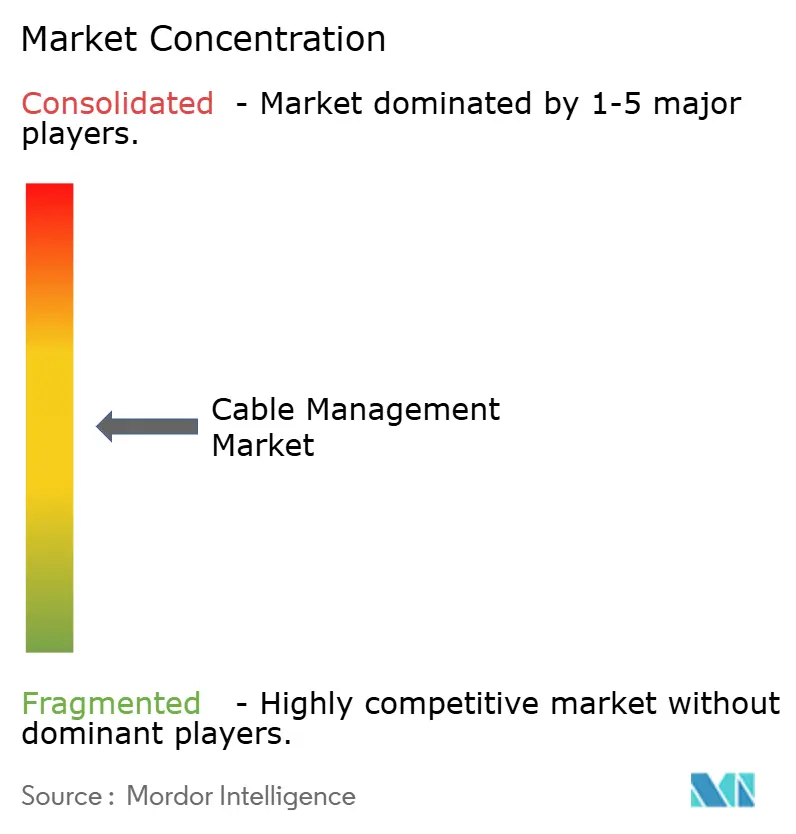

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kabelmanagement-Marktanalyse von Mordor Intelligence

Die Größe des Kabelmanagement-Marktes wird voraussichtlich von 17,87 Milliarden USD im Jahr 2025 auf 19,65 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,95 % über den Zeitraum 2026–2031 einen Wert von 31,57 Milliarden USD erreichen. Die zunehmende Elektrifizierung von Anlagen für erneuerbare Energien, der Bau von Hyperscale-Rechenzentren und industrielle Automatisierungsprogramme bilden die Grundlage für diese Expansion. Höhere Leistungsdichten in 800-V-Ladenetzen für Elektrofahrzeuge, die Konvergenz von Daten- und Steuerverkabelung in intelligenten Gebäuden sowie modulare Vorfertigung außerhalb der Baustelle intensivieren die Nachfrage nach fortschrittlichen Lösungen für Führung, Schutz und Kennzeichnung weiter. Der Wettbewerb konzentriert sich auf die Digitalisierung von Produktportfolios und die Konsolidierung von Vertriebskanälen, während Anbieter bestrebt sind, Predictive-Maintenance-Funktionen zu integrieren und die Installationszeit zu verkürzen. Der Lieferkettendruck durch Preisschwankungen bei verzinktem Stahl und PVC hält an, wird jedoch durch Produktivitätsgewinne aus der intelligenten Fertigung und standardisierten Modulbauweisen teilweise ausgeglichen.

Wichtige Erkenntnisse aus dem Bericht

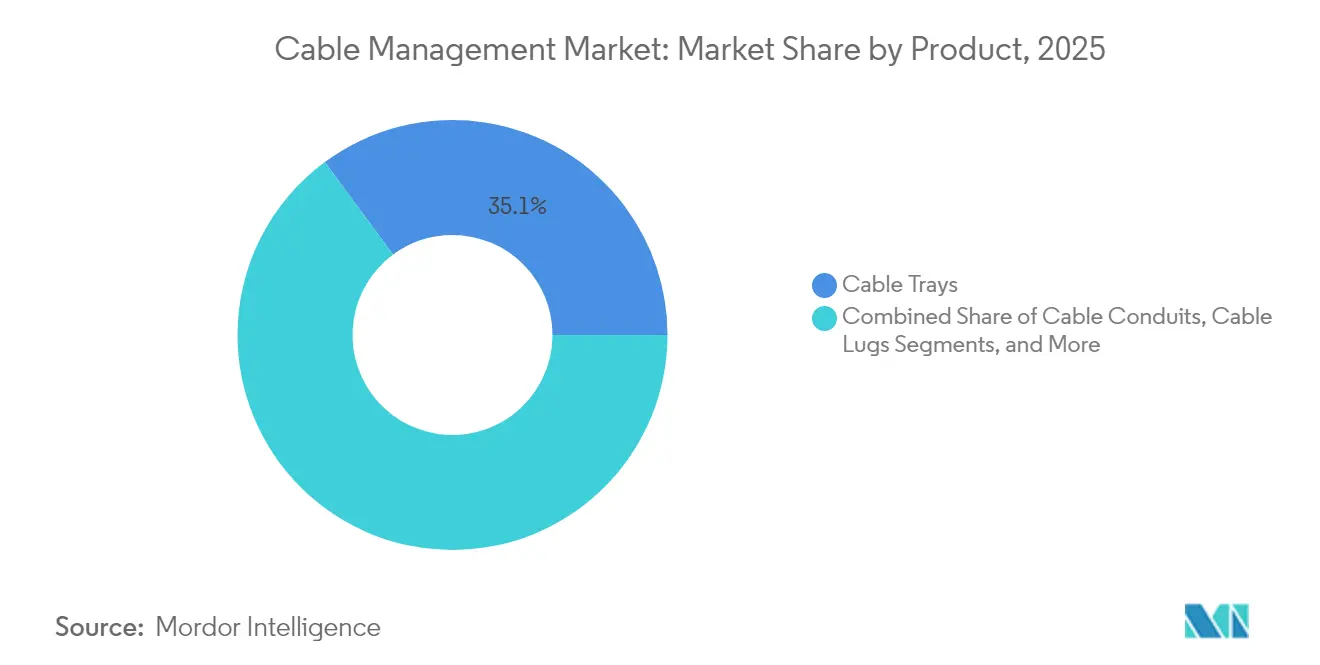

- Nach Produkt erzielten Kabeltrassen im Jahr 2025 einen Umsatzanteil von 35,12 %, während Kabelverbinder und -verschraubungen mit einer CAGR von 10,52 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Endverbrauchsbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 28,24 % am Kabelmanagement-Markt; Rechenzentren wachsen mit einer CAGR von 10,21 % bis 2031 am schnellsten.

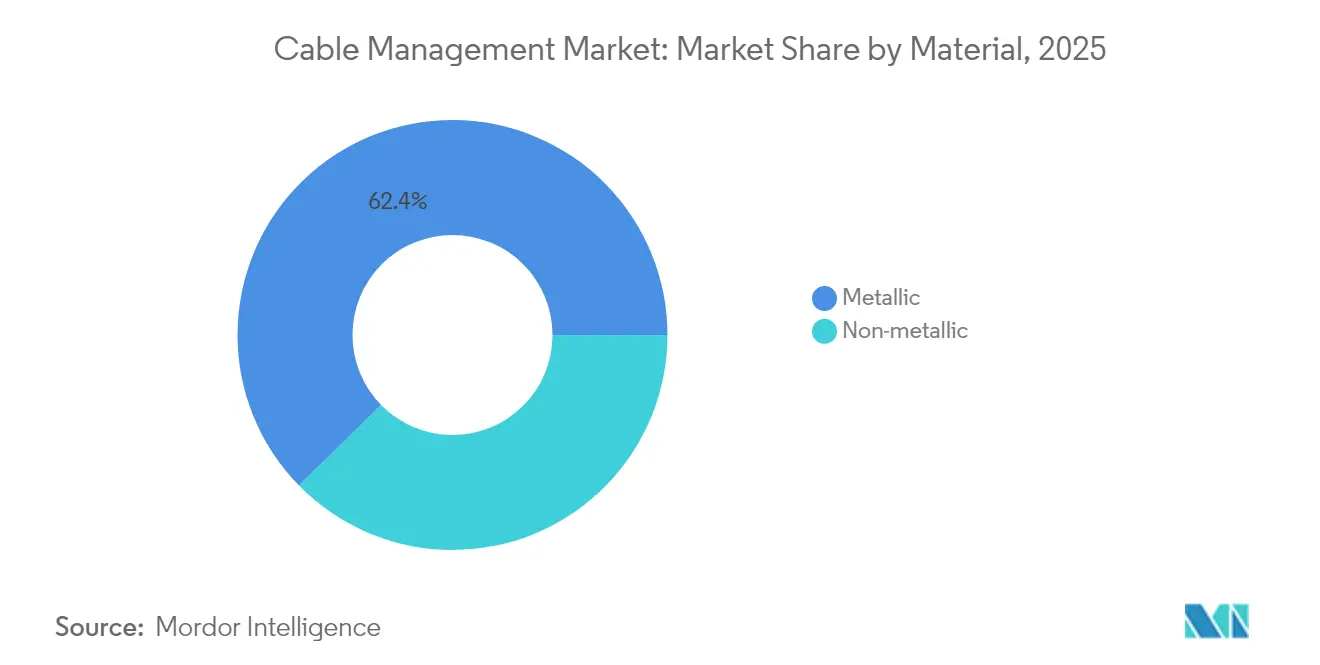

- Nach Material machten metallische Lösungen im Jahr 2025 einen Anteil von 62,35 % an der Kabelmanagement-Marktgröße aus, während nicht-metallische Alternativen voraussichtlich mit einer CAGR von 10,97 % zwischen 2026 und 2031 wachsen werden.

- Nach Installationskanal führten Decken- und Überkopfsysteme im Jahr 2025 mit einem Anteil von 37,05 % im Kabelmanagement-Markt, während unterirdische und vergrabene Systeme die höchste prognostizierte CAGR von 10,48 % bis 2031 verzeichnen.

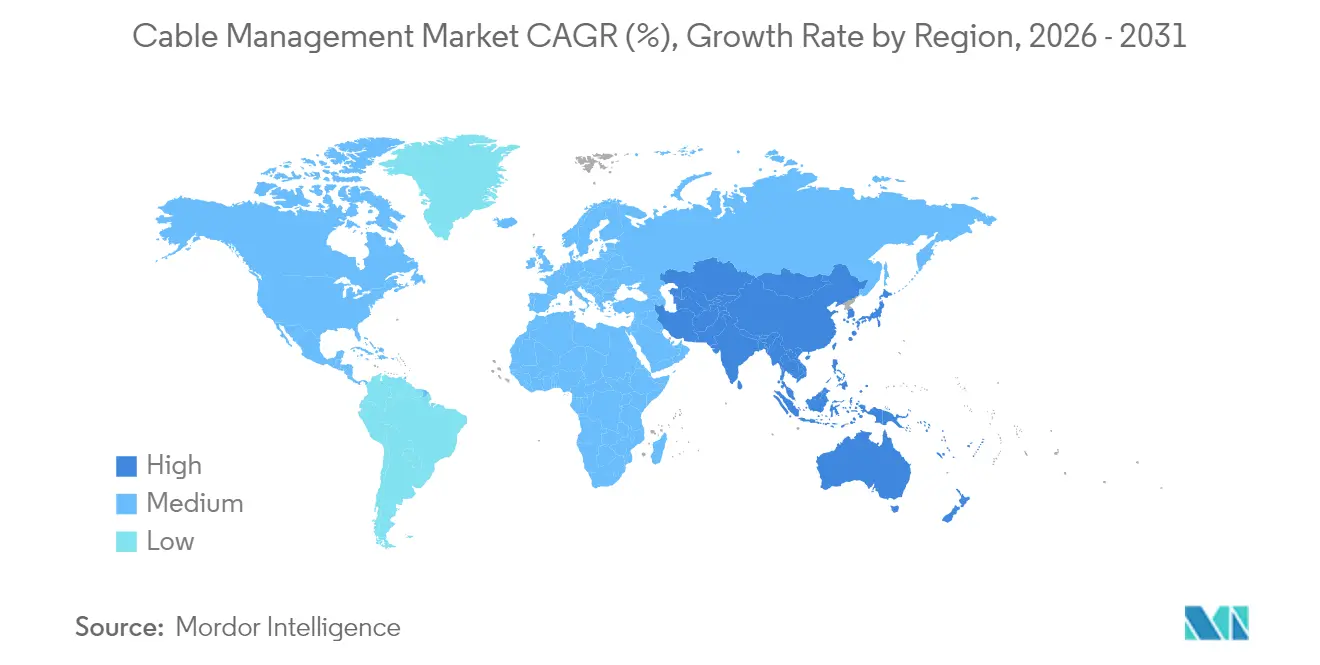

- Nach Geografie beanspruchte Nordamerika 39,02 % des Kabelmanagement-Marktes im Jahr 2025; der asiatisch-pazifische Raum ist mit einer CAGR von 10,71 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kabelmanagement-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau erneuerbarer Energien | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von Hyperscale-Rechenzentren | +2.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anforderungen für intelligente Gebäude in OECD-Volkswirtschaften | +1.7% | Nordamerika und EU, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Elektrifizierung industrieller Prozesse | +1.9% | Global, mit früher Einführung in Industrieländern | Langfristig (≥ 4 Jahre) |

| Modulare Vorfertigung außerhalb der Baustelle | +1.2% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung der 800-V-Ladeinfrastruktur für Elektrofahrzeuge | +1.4% | Global, angeführt von China, EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Hyperscale-Rechenzentren

Die Hyperscale-Expansion stellt den stärksten einzelnen Katalysator für den Kabelmanagement-Markt dar. NVIDIA DGX SuperPOD-Installationen schreiben jetzt Kabelpfade vor, die 400-G- und 800-G-Glasfaserverbindungen sowie Flüssigkühlschläuche auf engstem Raum beherbergen, und verdoppeln so das Volumen an Trassen und Verbindern pro Rack im Vergleich zu Unternehmensanlagen. Die vertikalen Kabelmanager-Designs von AFL erhöhen den nutzbaren Rack-Platz um 40 % und reduzieren Strömungsverluste, was Leistungsdichten von über 70 kW pro Rack unterstützt. Es wird erwartet, dass GPU-Cluster dreimal so viel Führungshardware pro Rack benötigen, was Projektmanager unter Druck setzt, Komponenten 16 Wochen vor Baubeginn vorzubestellen. Das Angebot an spezialisierten Verbindern ist knapp, was Projektvorlaufzeiten verlängert und den Wert von Modulbausätzen, die Feldabschlüsse reduzieren, verstärkt. Anbieter, die RFID-Tags und Temperatursensoren in Trassen integrieren, gewinnen Marktanteile, da Betreiber Predictive Maintenance anstreben, um Ausfallzeiten zu vermeiden.

Beschleunigter Ausbau erneuerbarer Energien

Utility-scale Solar- und Onshore-Windanlagen stellen besondere Anforderungen an Umweltbeständigkeit und Langlebigkeit von Kabelmanagement-Systemen. Das U.S. Department of Energy legt 25-jährige Servicelebensstandards fest, die UV-beständige Polymere, Wärmedehnungsverbindungen und korrosionsgeschützte Befestiger begünstigen.[1]U.S. Department of Energy, „Bewährte Praktiken für Solaranlageninstallation”, energy.gov Panduit liefert Kabelbinder mit einem Bewertungsbereich von -40 °C bis +90 °C, die jährliche Wartungsfahrten in Wüstenanlagen begrenzen. Die modularen Aufhänger von CAB Solar reduzieren den Installationsaufwand um 60 % und eliminieren praktisch das Eindringen von Sand, was die Betriebs- und Wartungskosten pro Megawatt senkt. Windturbinenapplikationen bevorzugen flexible Träger, die kontinuierlichem Turmschwingen und -drehen standhalten und die Isolierungsintegrität über 20 Jahre aufrechterhalten. Hybride Solar-plus-Speicher-Standorte erhöhen die Führungskomplexität, da Gleichstrom-Arrays, Wechselstrom-Netzanschlüsse und Batteriekreise zur Einhaltung von Sicherheitsvorschriften voneinander getrennt bleiben müssen.

Anforderungen für intelligente Gebäude in OECD-Volkswirtschaften

Überarbeitungen der EU-Gebäudeenergieeffizienzrichtlinie verpflichten Bauträger zur Installation strukturierter Verkabelung, die IoT-Sensornetzwerke, zentrale Lichtsteuerung und PoE-Endpunkte unterstützt.[2]Europäische Kommission, „Gebäudeenergieeffizienzrichtlinie”, ec.europa.eu Eland Cables berechnet eine 40-prozentige Steigerung der Verkabelungsdichte für intelligente Büros im Vergleich zu herkömmlichen Bauten. Integrierte Leitungswege, die Strom und Daten kombinieren, reduzieren den Deckenrasteraufwand und erfüllen gleichzeitig die 90-W-Power-over-Ethernet-Grenze nach IEEE 802.3bt. MC Technologies integriert Temperatur- und Feuchtigkeitssonden in Trassen und warnt Gebäudeteams, wenn Absenkungsschwellenwerte erreicht werden.[3]MC Technologies, „Smart-Building-Plattformen”, mctechnologies.com Paradoxerweise zieht die weit verbreitete drahtlose Nutzung mehr strukturierte Verkabelung nach sich, da jeder Zugangspunkt eine zuverlässige Stromversorgung und Glasfaser-Backhaul benötigt.

Elektrifizierung industrieller Prozesse

Hersteller, die pneumatische oder hydraulische Aktuatoren durch elektrische Varianten ersetzen, treiben Neuinvestitionen in leistungsstarke Trassensysteme voran, die elektromagnetische Interferenzen um Frequenzumrichter abmildern. Die Architekturrichtlinien von Rockwell Automation trennen Betriebstechnologienetzwerke von Unternehmens-IT-Leitungen und verdoppeln Leitertrassenläufe bei Brownfield-Nachrüstungen. Die Schnellverbindungsgeschirre von Prysmian verkürzen die Installationszeit um 30 % und bieten gleichzeitig chemische Beständigkeit für raue Prozessbereiche. Far East Cable nutzt Analysen zur Vorhersage von Kabelbiege-Ermüdung und reduziert Wartungsbudgets in intelligenten Fabriken um 25 %. RFID-getaggte Kabelgeschirre speisen Asset-Management-Systeme, erleichtern Linienumkonfigurationen und reduzieren ungeplante Ausfallzeiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für verzinkten Stahl und PVC | -1.8% | Global, mit starken Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lange Zertifizierungszyklen für flammhemmende Kunststoffe | -1.1% | Regulierungsmärkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Wireless/PoE-Lösungen | -0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierung verringert Kupferkabelvolumina | -0.5% | Global, konzentriert in Elektronikfertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für verzinkten Stahl und PVC

Die Spotpreise für verzinkten Stahl und PVC schwankten Anfang 2025 um 15 %, da regionale Versorgungsungleichgewichte und Energiekostenspitzen die Beschaffungsbudgets belasten. Die Prognosen von ADS Sheet Metal zeigen, dass Aluminium in der Nähe von 2.763 USD pro Tonne liegt, was die Kostenannahmen weiter verkompliziert. Anbieter von Kabelmanagement-Systemen verkürzen die Gültigkeit von Angeboten auf 14 Tage und binden Verträge an Rohstoff-Benchmarks, wodurch das Risiko auf Endnutzer übertragen wird. Die Volatilität fördert die Substitution: Trassen aus faserverstärktem Kunststoff stoßen auf beschleunigtes Interesse, obwohl ihre Einführung an längere Qualifizierungszyklen gebunden ist. Einige EPC-Auftragnehmer sichern sich Bulk-Rohstoffabsicherungen, während kleinere Installateure direkte Rentabilitätseinbußen hinnehmen.

Lange Zertifizierungszyklen für flammhemmende Kunststoffe

Tests nach UL 2556 und UL 94 fügen neuen Produkteinführungen 18 bis 24 Monate hinzu und verlangsamen den Einsatz innovativer halogenfreier Polymere.[4]UL Solutions, „Prüfnormen für flammhemmende Materialien”, ul.com nVent PYROTENAX-Forschungen weisen auf eine mögliche Verschärfung der UL-2196-Anforderungen hin, was noch längere Vorlaufzeiten für Genehmigungen signalisiert. Benvic berichtet von Zertifizierungskosten von über 500.000 USD pro Variante, eine Hürde für Start-ups, die sich über Standard-PVC hinaus diversifizieren. Die EU-Bauproduktenverordnung erzwingt mehrsprachige Leistungserklärungen und erhöht den Dokumentationsaufwand für grenzüberschreitende Verkäufe. Hersteller führen parallele Produktlinien, Legacy-PVC für kostensensitive Projekte und HFFR für regulierte Sektoren, was das Bestandsmanagement belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Infrastrukturdichte treibt Spezialisierung voran

Kabeltrassen behielten im Jahr 2025 einen Anteil von 35,12 % am Kabelmanagement-Markt und spiegeln damit ihre breite Anwendbarkeit wider, während Kabelverbinder und -verschraubungen voraussichtlich mit einer CAGR von 10,52 % bis 2031 wachsen werden. Erhöhte Rack-Dichten in Hyperscale-Rechenzentren und Wechselrichtern für erneuerbare Energien verstärken die Nachfrage nach Hochstromkabelschuhen, Zugentlastungsverschraubungen und mehrstufigen Trassen, die Strom- und Glasfaserkreise voneinander trennen. Die Kabelmanagement-Marktgröße für Verbinder wird sich voraussichtlich ausweiten, da Modularität Installationsfenster verkürzt und das Arbeitsaufkommen vor Ort begrenzt. Verteilerdosen und -träger verzeichnen stetige Zuwächse, wobei dynamische Bewegungsträger in Roboterschweißzellen eine Nischenakzeptanz finden. Premium-Anbieter fügen RFID-Tagging und Asset-Tracking-Software hinzu, um Angebote zu differenzieren und Serviceverträge zu sichern, was hybride CAPEX-plus-OPEX-Erlösmodelle unterstützt.

Kabelbinder, Abdeckungen und Befestiger akkumulieren inkrementelle Einnahmen dank Wartungszyklen, die UV-gealterte Komponenten in Solarparks ersetzen. Innovationen bei Einrastkanal-Abdeckungen reduzieren die Montagezeit, und farbkodierte Clips steigern die Fehlerbehebungseffizienz. Hochstromkabelschuhe, die für 1.500-V-Solarstränge geeignet sind, erzielen ASP-Aufschläge und stützen die Margen im Kabelmanagement-Markt. Da die Preisspreads zwischen Kupfer und Aluminium schwanken, werden Zwei-Material-Kabelschuhe in Konstruktionen eingeführt, die Aluminiumkörper mit kupferbeschichteten Kontakten kombinieren, um galvanische Korrosion ohne hohe Kostenmehraufwände zu beherrschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Rechenzentren beschleunigen das Wachstum

IT und Telekommunikation hielten im Jahr 2025 einen Anteil von 28,24 % am Kabelmanagement-Markt, während Rechenzentren mit einer CAGR von 10,21 % bis 2031 den am schnellsten wachsenden Endverbraucher darstellen. Künstliche-Intelligenz-Cluster, flüssigkeitsgekühlte Server und batteriebetriebene USV-Architekturen vervielfachen die Leitungsführungsanforderungen pro Quadratmeter. Die Kabelmanagement-Marktgröße für Rechenzentren wird daher erwartet, einen wachsenden Umsatzanteil zu erzielen, da Betreiber auf breitere Sprossen-Leitern und doppelt gestapelte Korb-Trassen standardisieren, um hybride Kupfer-Glasfaser-Topologien aufzunehmen.

Bauunternehmen, die modulare Vorfertigung einsetzen, integrieren Trassen in Wandplatten und ermöglichen so den Aufbau von Rack-Räumen in Stunden statt in Tagen. Energie- und Versorgungsunternehmen setzen auf korrosionsbeständige Lösungen in Offshore-Windkraftunterstationen und Wasserstoff-Elektrolyseuranlagen und erhalten damit die Nachfrage nach Metalltrassen aufrecht. Die Fertigung setzt auf flexible Plug-and-Play-Kabelgeschirre zur Unterstützung von Linienänderungen im Rahmen von Industrie 4.0, während Gesundheitseinrichtungen glatte, abwischbare Oberflächen und antimikrobielle Beschichtungen bevorzugen. Branchenübergreifend treibt IT-OT-Konvergenz integrierte Kabelkanäle voran, die die Netzwerksegmentierung wahren und gleichzeitig den Datenaustausch für die Zustandsüberwachung fördern.

Nach Materialtyp: Nicht-metallische Lösungen gewinnen an Dynamik

Metallische Optionen, hauptsächlich Stahl und Aluminium, beanspruchten im Jahr 2025 einen Anteil von 62,35 % an der Kabelmanagement-Marktgröße aufgrund ihrer strukturellen Steifigkeit und Brandschutzleistung. Nicht-metallische Systeme weisen jedoch eine stärkere CAGR von 10,97 % auf, getragen von Korrosionsschutzvorschriften in der chemischen Verarbeitung und Gewichtseinsparungsanforderungen in der Luft- und Raumfahrt. Hybridbaugruppen kombinieren Stahlgerüste mit FRP-Abdeckungen und liefern tragende Festigkeit bei einer Gewichtsreduzierung von 25 %.

Quoten für recycelte Inhalte in öffentlichen EU-Beschaffungsverträgen veranlassen Anbieter zur Zertifizierung von Nachverbraucher-Inhalten, was die Schmelzchemie erschwert, aber Ausschreibungen erschließt. Halogenfreie flammhemmende Formulierungen dringen in die Verkehrsinfrastruktur ein, wo Rauchdichte-Grenzwerte verschärft werden. Marine- und Offshore-Energiesegmente schwenken auf glasfaserverstärkte Polyester-Trassen um, die Wartungszyklen in Salznebelzonen reduzieren. Die Versorgungskontinuität für Spezialharze wird entscheidend, was Erstausrüster dazu veranlasst, Dual-Sourcing von regionalen Compoundeuren zu betreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationskanal: Unterirdische Systeme treiben das Wachstum voran

Decken- und Überkopfinstallationen führten im Jahr 2025 mit einem Umsatzanteil von 37,05 %, doch unterirdische und vergrabene Systeme übertreffen diese mit einer CAGR von 10,48 % inmitten von Netzhärtungs- und Elektrofahrzeug-Ladekorridor-Ausrollungen. Der Kabelmanagement-Markt unterstützt Mehr-Kanal-Gräben, die Strom, Glasfaser und Steuerung in gemeinsamen Tiefbauwerken integrieren und die Lebenszykluskosten reduzieren. Unterflur-Kabelkanäle florieren in Hyperscale-Rechenzentren und ermöglichen schnelle Rack-Reihen-Umkonfigurationen ohne Deckenarbeiten.

Korbtrassen bleiben bei Nachrüstungen aufgrund ihrer leichten Zugänglichkeit bevorzugt, während wandmontierte Leitern für beengte industrielle Flure geeignet sind. Nexans berichtet über modulare unterirdische Systeme, die in 70 % weniger Montagezeit vor Ort zusammengesetzt werden und 80 % Sicherheitsgewinne erzielen, was die Einführung in dichten städtischen Erneuerungsprojekten beschleunigt. Regulatorische Unterschiede bei Verlegetiefe, Erdung und Brandschutzpraktiken stellen multinationale Anbieter vor die Herausforderung, anpassungsfähige Produktkataloge zu pflegen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 39,02 % des Kabelmanagement-Marktes und wurde durch den Bau von Rechenzentren-Megacampus in Virginia, Ohio und Alberta gestützt. Bundesanreize für erneuerbare Energieerzeugung und Übertragung sowie Mittel für die Netzresilienz steigern die Akzeptanz unterirdischer Systeme. Mexikos Near-Shoring-Boom stimuliert Kabeltrassen-Fertigungsstandorte, belegt durch Panduits 50-Millionen-USD-Werk, das sowohl die Rechenzentren- als auch die Solarpark-Nachfrage bedient.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 10,71 % bis 2031 an. Chinas Programme für intelligente Fabriken und Indiens Hochspannungsübertragungsaufrüstungen treiben große Ausschreibungen voran, die inländische Anbieter bevorzugen, die lokale Zertifizierungen navigieren können. Japan und Südkorea entwickeln miniaturisierte Glasfaser-Trassenlösungen für Halbleiter-Reinräume, während Südostasien ausländische Direktinvestitionen in Batterie-Gigafabriken anzieht, die schwere nicht-metallische Leerrohre spezifizieren. Regionale Inhaltsregeln fördern Joint Ventures, wie das Blueprint des ABB-Niedax-Trassenjoint-ventures in Nordamerika, das nun in ASEAN-Märkten repliziert wird.

Europa schreitet stetig voran, da Anforderungen an intelligente Gebäude und Ziele für erneuerbare Energien die Ausgabenniveaus halten, obwohl komplexe CPR-Dokumentationen die Vorausschreibungsphasen verlängern. Deutschlands Elektrifizierung von Automobilfertigungslinien erfordert flexible Schleppkettenträger, und der Londoner Rand-Rechenzentrumscluster des Vereinigten Königreichs investiert in kompakte Unterflur-Lösungen. Osteuropäische Windkorridore bieten neue Umsatzpools, wenn auch mit preissensitiven Spezifikationen, die verzinkte Leitertassen gegenüber Verbundwerkstoffen bevorzugen.

Wettbewerbslandschaft

Der Kabelmanagement-Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter kontrollieren zusammen etwa 45 %, ausgewogen durch eine lange Reihe regionaler Spezialisten. Etablierte Branchenführer wie ABB, Schneider Electric, Eaton und Legrand nutzen vertikale Integration und digitale SaaS-Overlays zur Marktanteilsverteidigung. Die Distributor-Konsolidierung beschleunigt sich; Sonepars 17 Übernahmen im Jahr 2024 fügten 2,2 Milliarden EUR Umsatz hinzu und erweiterten die Regalpräsenz für bevorzugte OEM-Marken.

Joint Ventures und ergänzende Übernahmen erweitern die Produktbreite: ABB und Niedax integrieren Automatisierungs-Know-how mit Trassenexpertise, während Legrands Kauf von VASS das Glasfasermanagement für Hyperscale-Kunden ausbaut. Technologiedisruptoren konzentrieren sich auf intelligente Trassen mit eingebetteten Sensoren und Cloud-Dashboards; frühe Einsätze zeigen, dass die mittlere Reparaturzeit um 30 % sinkt, da Fehler schneller lokalisiert werden.

Patentanmeldungen konzentrieren sich auf Verbundmaterialmischungen und Einrastzubehörmodule, was auf zukünftige Differenzierung durch Installationsgeschwindigkeit hindeutet. Regionale Herausforderer nutzen Nähe, maßgeschneiderte Normen und kürzere Vorlaufzeiten, um Marktanteile von etablierten Unternehmen zu gewinnen, insbesondere in Asien. Marktführer begegnen dem, indem sie die Fertigung lokalisieren und BIM-Bibliotheken anbieten, die sich in Auftragnehmer-Workflows integrieren.

Marktführer im Kabelmanagement

Schneider Electric SE

Eaton Corporation plc

ABB Ltd.

HellermannTyton Group PLC

Chatsworth Products, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Legrand schloss die Übernahme von VASS ab, um hochdichte Glasfaser- und Stromverteilungsangebote für Hyperscale-Einrichtungen zu erweitern.

- Februar 2025: TE Connectivity schloss den Kauf von Richards Manufacturing für 2,3 Milliarden USD ab und ergänzte damit Kabelmanagement-Fähigkeiten für Luft- und Raumfahrt sowie Verteidigung.

- Januar 2025: Schneider Electric brachte EcoStruxure Kabelmanagement auf den Markt und integrierte IoT-Sensoren zur Trassenüberwachung.

- Dezember 2024: Prysmian schloss die Übernahme von Encore Wire für 4,2 Milliarden USD ab, um das Portfolio für erneuerbare Energien zu erweitern.

Umfang des globalen Kabelmanagement-Marktberichts

Kabelmanagement bezeichnet die Verwaltung von Strom- oder Lichtwellenleiterkabeln in einem Schrank. Produkte wie Kabeltrassen, -leitern und -körbe führen Kabel entlang von Kabelwegen.

Der Kabelmanagement-Markt ist segmentiert nach Produkt (Kabeltrassen, Kabelkanäle, Kabelrohre, Kabelverbinder und -verschraubungen, Kabelträger, Kabelschuhe sowie Verteiler-/Abzweigdosen), Endverbrauchsbranche (IT und Telekommunikation, Bauwesen, Energie und Versorgungsunternehmen, Fertigung, Gewerbe) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt (Lateinamerika sowie Naher Osten und Afrika)). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kabeltrassen |

| Kabelkanäle |

| Kabelrohre |

| Kabelverbinder und -verschraubungen |

| Kabelträger |

| Kabelschuhe |

| Verteiler-/Abzweigdosen |

| Kabelbinder, Abdeckungen, Befestiger, Clips |

| IT und Telekommunikation |

| Bauwesen |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Gewerbe |

| Gesundheitseinrichtungen |

| Metallisch (Stahl, Aluminium) |

| Nicht-metallisch (PVC, HDPE, FRP) |

| Decken- und Überkopfmontage |

| Unterflur |

| Wandmontiert |

| Unterirdisch / Vergraben |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Produkt | Kabeltrassen | ||

| Kabelkanäle | |||

| Kabelrohre | |||

| Kabelverbinder und -verschraubungen | |||

| Kabelträger | |||

| Kabelschuhe | |||

| Verteiler-/Abzweigdosen | |||

| Kabelbinder, Abdeckungen, Befestiger, Clips | |||

| Nach Endverbrauchsbranche | IT und Telekommunikation | ||

| Bauwesen | |||

| Energie und Versorgungsunternehmen | |||

| Fertigung | |||

| Gewerbe | |||

| Gesundheitseinrichtungen | |||

| Nach Materialtyp | Metallisch (Stahl, Aluminium) | ||

| Nicht-metallisch (PVC, HDPE, FRP) | |||

| Nach Installationskanal | Decken- und Überkopfmontage | ||

| Unterflur | |||

| Wandmontiert | |||

| Unterirdisch / Vergraben | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Kabelmanagement-Markt bis 2031 prognostiziert?

Für den Markt wird eine CAGR von 9,95 % zwischen 2026 und 2031 prognostiziert.

Welche Region wird im Prognosezeitraum am schnellsten Nachfrage hinzugewinnen?

Für den asiatisch-pazifischen Raum wird die schnellste Expansion mit einer CAGR von 10,71 % bis 2031 erwartet.

Welche Produktkategorie wird voraussichtlich am schnellsten wachsen?

Kabelverbinder und -verschraubungen werden voraussichtlich mit einer CAGR von 10,52 % bis 2031 wachsen.

Welcher Endverbrauchssektor hält heute den größten Marktanteil?

IT und Telekommunikation beanspruchten im Jahr 2025 einen Anteil von 28,24 %.

Wie wirken sich Rohstoffpreisschwankungen auf Anbieter aus?

Volatilität bei den Preisen für verzinkten Stahl und PVC komprimiert die Margen, was Anbieter dazu veranlasst, die Angebotsgültigkeit zu verkürzen und Verbundwerkstoffe als Alternativen zu prüfen.

Warum gewinnen unterirdische Installationen an Bedeutung?

Netzhärtungs- und Übertragungsprojekte für erneuerbare Energien begünstigen vergrabene Systeme, für die eine CAGR von 10,48 % prognostiziert wird.

Seite zuletzt aktualisiert am: