Marktgröße und Marktanteil für kognitive Medien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.74 Milliarden US-Dollar |

| Marktgröße (2031) | 45.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kognitive Medien durch Mordor Intelligence

Die Marktgröße für kognitive Medien wird voraussichtlich von 15,70 Milliarden USD im Jahr 2025 auf 18,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,4 % über den Zeitraum 2026–2031 45,48 Milliarden USD erreichen.

Die Ausweitung der KI-Fähigkeiten, sinkende Cloud-GPU-Preise und die Verlagerung hin zu hyperpersonalisierten digitalen Erlebnissen verschieben den Markt von frühen Experimenten hin zur Mainstream-Akzeptanz. Medienunternehmen setzen zunehmend auf Large-Language-Model-Pipelines, um Bearbeitungs-, Untertitelungs- und Lokalisierungsaufgaben zu automatisieren und die Durchlaufzeiten für mehrsprachige Veröffentlichungen zu verkürzen. KI-native Werbeformate, die gesamte Kampagnen aus einem einzigen Produktbild aufbauen, erweitern die Einnahmequellen, während Edge-Deployments die Latenz für interaktive und Live-Anwendungsfälle reduzieren. Nordamerika bleibt dank der hohen Forschungs- und Entwicklungsausgaben der Plattformführer der Anker der globalen Ausgaben, doch der rasche Infrastrukturausbau in Japan und China treibt den asiatisch-pazifischen Raum auf den schnellsten regionalen Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

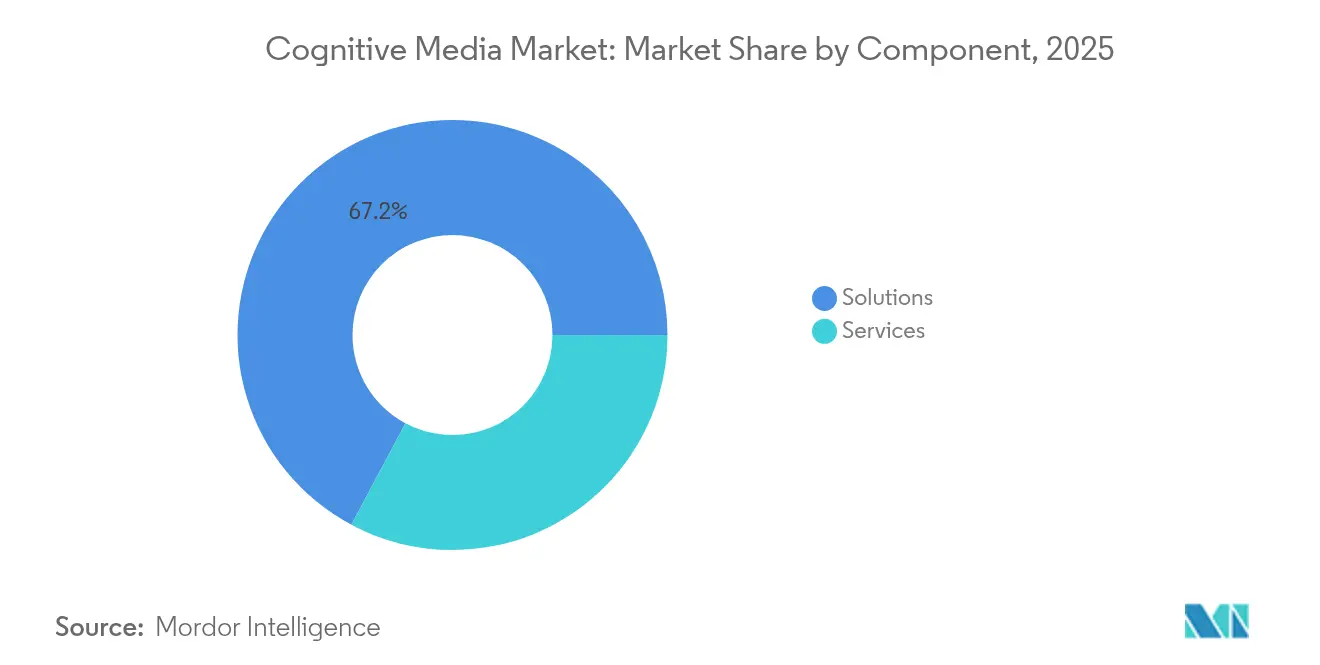

- Nach Komponente entfielen 67,20 % des Marktanteils für kognitive Medien im Jahr 2025 auf Lösungen; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 23,30 % wachsen.

- Nach Bereitstellung entfiel das Cloud-Modell im Jahr 2025 auf 81,30 % der Marktgröße für kognitive Medien und wird voraussichtlich mit einer CAGR von 20,50 % wachsen.

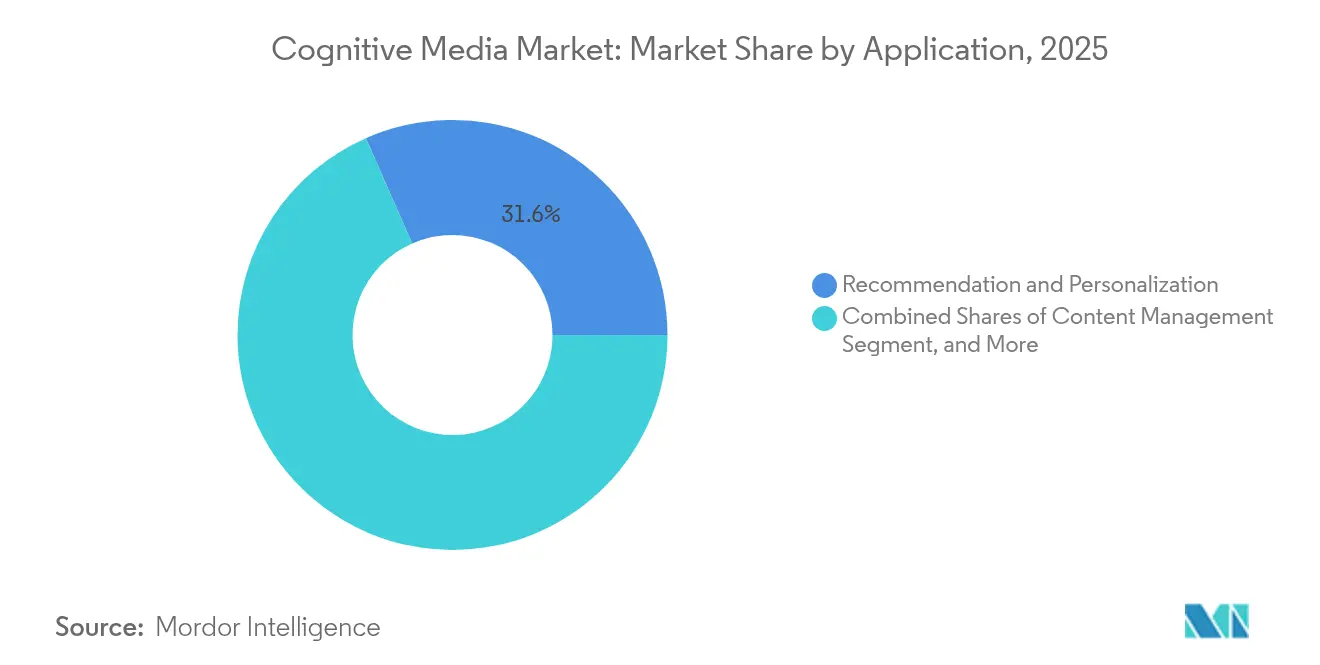

- Nach Anwendung führten Empfehlung und Personalisierung im Jahr 2025 mit einem Umsatzanteil von 31,60 % im Markt für kognitive Medien, während Prädiktive Analytik bis 2031 mit einer CAGR von 26,80 % voranschreitet.

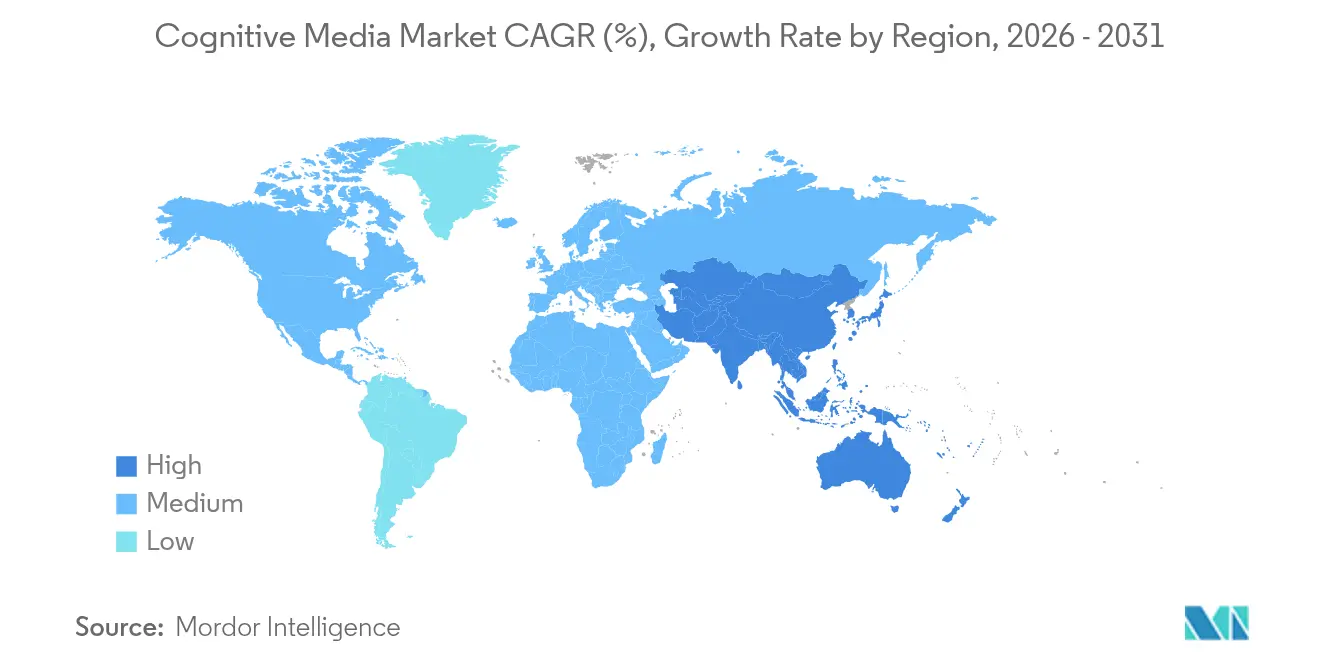

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 42,40 % am Markt für kognitive Medien; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 23,10 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für kognitive Medien

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Workflow-Automatisierung entlang plattformübergreifender Content-Supply-Chains | +4.20% | Global; frühe Übernahme in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hyperpersonalisierte Inhalte als ARPU-Hebel | +3.80% | Global; am stärksten in den Streaming-Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Cloud-GPU-Kostenkurven, die schneller sinken als das Mooresche Gesetz | +3.10% | Global; konzentriert in Hyperscale-Regionen | Langfristig (≥ 4 Jahre) |

| KI-native Werbeformate steigern CPM-Erträge | +2.90% | Zuerst Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Generative-KI-fähige Creator-Tools demokratisieren die Produktion | +2.70% | Global; rasche Übernahme in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Zero-Party-Data-Strategien verbessern die Empfehlungsgenauigkeit | +2.30% | Global; angeführt von datenschutzbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Workflow-Automatisierung entlang plattformübergreifender Content-Supply-Chains

Mediengruppen automatisieren mittlerweile bis zu 100 % der Ingest-, Bearbeitungs- und Untertitelungsaufgaben, was 4,2 Prozentpunkte zusätzliche CAGR ergibt. Warner Bros. Discovery senkte die Lokalisierungskosten um 60 %, nachdem das Unternehmen Googles generative Untertitelungssuite integriert hatte. Sendeplaner wie Mediagenix optimieren gleichzeitig lineare und Streaming-Grids und ermöglichen es den Mitarbeitern, sich auf Premium-Inhalte zu konzentrieren.[1]Mediagenix Redaktionsteam, "Einheitliche Planung in einem Multiplattform-Universum," Mediagenix, mediagenix.tv Prime Focus Technologies meldete einen Rückgang der manuellen Metadatenarbeit um 30 %, nachdem KI-Agenten Assets vorschauen, taggen und archivieren.

Hyperpersonalisierte Inhalte als ARPU-Hebel

Hyperpersonalisierung fügt dem Wachstum 3,8 Prozentpunkte hinzu, indem sie die Interaktion und die Abonnentenausgaben steigert. Ein Gesundheitseinzelhändler, der KI-Empfehlungssysteme einsetzt, verzeichnete einen ARPU-Anstieg von 33,49 % und einen Anstieg des durchschnittlichen Bestellwerts von 32,79 %. Die Financial Times nutzt eine KI-gesteuerte Paywall, die den Artikelzugang kalibriert, ohne die Konversionsraten zu senken – ein Beleg für die heikle Balance zwischen Personalisierung und Umsatz. Netflix analysiert täglich mehr als 200 Milliarden Nutzerereignisse, um die Skriptentwicklung auf Segmente auszurichten, die am ehesten ganze Staffeln hintereinander schauen. Verlage, die Zero-Party-Präferenzsignale erfassen, verzeichneten 60 % mehr Inhaltsklicks bei selbst deklarierten Interessenkohorten.

Cloud-GPU-Kostenkurven, die schneller sinken als das Mooresche Gesetz

Effizienzgewinne bei den Ausgaben tragen 3,1 Prozentpunkte zum Markt für kognitive Medien bei. Akamais Umstieg auf NVIDIA RTX 4000 GPUs beschleunigte das Transcoding um das 25-Fache und senkte die Kostenbasis für Livestreams um 70 %. SoftBanks KI-Plattform in Tokio betreibt nun 4.000 Hopper-GPUs und veranschaulicht, wie Cloud-Ökonomie die meisten On-Premise-Alternativen für das Modelltraining im großen Maßstab übertrifft.[2]Mark Walsh, "SoftBank erweitert KI-Rechenkapazität in Japan," softbank.jp Diese Einsparungen ermöglichen eine automatisierte Echtzeit-Moderation und dynamische Anzeigeneinblendung, die bisher kostenbedingt nicht realisierbar waren.

KI-native Werbeformate steigern CPM-Erträge

Neue Anzeigeneinheiten tragen einen Anstieg von 2,9 Prozentpunkten bei. Metas generative Werbesuite steigerte den Return on Ad Spend um 22 % für die 4 Millionen Werbetreibenden, die die Tools bereits nutzen. TikToks KI-gestützte virtuelle Anproben erzielen 40 % höhere Interaktionsraten als standardmäßige Video-Platzierungen. Auf der Verkäuferseite durchsucht Revenue Analytics' Aida-Plattform Preis-Inventar-Vektoren in Echtzeit, um den Ertrag für Streaming-Anbieter zu steigern.

Analyse der Hemmnisse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an lizenzierten, kulturspezifischen Trainingsdaten | -2.80% | Global; besonders ausgeprägt in nicht-englischsprachigen Märkten | Langfristig (≥ 4 Jahre) |

| Steigende GPU-Energieverbrauchsstrafen | -2.10% | Global; Hyperscale-Rechenzentrumsknoten | Mittelfristig (2–4 Jahre) |

| Fortschreitende Urheberrechtsstreitigkeiten bezüglich synthetischer Inhalte | -1.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen für grenzüberschreitende KI-Workflows | -1.50% | Europa und Teile des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an lizenzierten, kulturspezifischen Trainingsdaten

Gerichtsurteile aus den Jahren 2024–2025 bestätigten, dass unlizenzierte urheberrechtlich geschützte Eingaben außerhalb des Schutzes durch die Fair-Use-Regelung fallen, was die Marktexpansion um 2,8 Prozentpunkte schmälert. Disneys und NBCUniversals Klage gegen Midjourney signalisierte eine aggressive Durchsetzung durch Rechteinhaber.[3]Bill Donahue, "Hollywoodstudios klagen Midjourney wegen KI-Kunst an," NPR, npr.org News Corps Lizenzvertrag in Höhe von 250 Millionen USD mit OpenAI zeigt, wie konforme Datensätze mittlerweile Premium-Gebühren erzielen. Kleinere Sprachenmärkte sehen sich mit höheren Markteintrittskosten konfrontiert, da kulturell nuancierte Korpora nach wie vor rar sind.

Steigende GPU-Energieverbrauchsstrafen

Der Stromverbrauch erodiert 2,1 Prozentpunkte des Wachstums, da Rechenzentren mit 120–140 kW-Racks zu kämpfen haben. EPRI schätzt, dass KI-Workloads bis 2030 bis zu 40 % des neuen Strombedarfs in den USA ausmachen könnten. HPCwire prognostiziert, dass KI-Beschleuniger zwischen 2025 und 2029 2.318 TWh verbrauchen werden. Betreiber müssen in Immersionskühlung und erneuerbare Energiequellen investieren, um den Betrieb großer Modelle wirtschaftlich rentabel zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben die Unternehmensadoption voran

Lösungen trugen im Jahr 2025 67,20 % zum Markt für kognitive Medien bei, da Studios schlüsselfertige KI-Systeme gegenüber beratungsgeführten Einführungen priorisierten. IBMs Watsonx allein buchte Verträge im Wert von 5 Milliarden USD, indem es Sprachmodell-Toolkits in bestehende Broadcast-Asset-Management-Suiten integrierte. Veritones Digital Media Hub und Ateliere Connect KI helfen Rechteinhabern, Long-Tail-Clips automatisch für die Syndizierung zu erschließen und die Quote ruhender Assets um 45 % zu senken. Infolgedessen wird das Lösungssegment seine klare Führungsposition bis 2031 voraussichtlich behalten.

Das Dienstleistungs-Teilsegment wächst mit einer CAGR von 23,30 %, da die Integration in veraltete Regieräume, Playout-Ketten und OTT-Apps seltene Ingenieurskompetenz erfordert. Beratungsunternehmen vermarkten nun schnelle „Factory-Modelle”, um Qualifikationslücken innerhalb von Wochen zu schließen. Dort, wo kundenspezifische Pipelines nach wie vor vorherrschen – in Nachrichtenredaktionen und überregionalen Sportsendernetzwerken – stimmen Spezialisten Prompt-Engineering, Schutzleitplanken und Workflow-Orchestrierung auf Retainer-Modellen ab und fügen den Anbietern Annuitätsumsätze hinzu.

Nach Bereitstellung: Cloud-Infrastruktur dominiert

Die Cloud erfasste im Jahr 2025 81,30 % des Marktanteils für kognitive Medien und bildet das Rückgrat für Multi-Petabyte-Trainingsläufe und groß angelegte Inferenzaufgaben. Die Verarbeitung eines einzigen 8K-Langspielfilms verbraucht bereits Zehntausende von GPU-Stunden; Hyperscale-Cluster amortisieren diese Last über Kunden und halten die marginale Rechenleistung erschwinglich. SoftBanks 4.000-Einheiten-Hopper-Cluster zeigt, wie Plattformen auf Landesebene Modell-as-a-Service anbieten und dabei Datensouveränitätsregeln einhalten können.

On-Premise bleibt für erstklassige Live-Nachrichten unerlässlich, wo die Latenztoleranz unter 100 Millisekunden liegen kann. Hybride Architekturen kombinieren daher Echtzeit-Encoding-Racks vor Ort mit Burst-Training in der Cloud. Googles Cloud und NVIDIAs GB300 NVL72-System bringen diesen Hybriden eine 30-mal schnellere Speicherbandbreite und machen das Feinabstimmen von Modellen innerhalb täglicher Produktionsfenster realisierbar.

Nach Anwendung: Personalisierung führt, Analytik beschleunigt

Empfehlung und Personalisierung hielten im Jahr 2025 einen Anteil von 31,60 % an der Marktgröße für kognitive Medien und profitierten direkt von der Zero-Party-Datenerfassung und Echtzeit-Ereignisrückkopplungsschleifen. Netflix nutzt Mustererkennung auf 200 Milliarden täglichen Touchpoints, um Pilotprojekte zu genehmigen, die statistisch auf Kohorten mit hoher Abschlussquote ausgerichtet sind. Verlage, die ähnliche Strategien anwenden, reduzierten die Abwanderung innerhalb eines Quartals um zweistellige Prozentwerte.

Prädiktive Analytik schreitet bis 2031 mit einer CAGR von 26,80 % voran, da Netzwerke Zuschauerverschiebungen modellieren, bevor sie Programmschieferplatten festlegen. Fortgeschrittene Abwanderungsneigungsmodelle erzielen eine Genauigkeit von über 85 %, was präventive Kundenbindungsanreize ermöglicht, die den Lifetime-Value von Abonnements steigern. Content-Moderation und Netzwerkoptimierung reifen weiter heran, doch der nächste Schub wird aus KI-generierten Übersetzungsdurchläufen kommen, die Lokalisierungszeiträume von Wochen auf Tage verkürzen und adressierbare Zielgruppen über Nacht erweitern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 ein Umsatzanteil von 42,40 %, da Plattformführer End-to-End-KI-Stacks zusammenstellten, die proprietäre Daten, Silizium und Distribution kombinieren. Das politische Umfeld der Region bleibt vergleichsweise permissiv; dennoch hat eine Welle von Urheberrechtsklagen – 25 aktive Fälle stand Juni 2025 – Vorsicht in der generativen Bereitstellungsberichterstattung news.bloomberglaw.com erzeugt. Dennoch halten kombinierte KI-Investitionsausgaben von 320 Milliarden USD im Jahr 2025 durch Meta, Amazon, Alphabet und Microsoft den Markt für kognitive Medien für kurzfristige Innovationen gerüstet.

Der asiatisch-pazifische Raum verzeichnet mit 23,10 % bis 2031 die schnellste CAGR, angeführt von Japans Gesellschaft-5.0-Programmen und SoftBanks Backbone-Erweiterung im Wert von 960 Millionen USD, die lokale Modell-Trainingskapazität verankert. Chinas Einnahmen aus konversationeller KI werden voraussichtlich von 1,05 Milliarden USD im Jahr 2023 auf 5,19 Milliarden USD bis 2030 verfünffacht, angetrieben durch politische Anreize, die inländische Datensätze zur Förderung von Branchen-Clouds nutzen. Das erste vollständig KI-generierte Spielfilmwerk „Pirate Queen: Zheng Yi Sao” feierte 2025 in Malaysia Premiere und unterstreicht den kreativen Schwung der Region.

Europa macht stetige Fortschritte und schlägt eine Balance zwischen Innovation und Verbraucherschutz unter dem KI-Gesetz 2025, das bis August 2025 eine Wasserzeichenkennzeichnung von Inhalten vorschreibt. Spaniens Entwurf zu Deepfake-Bußgeldern unterstreicht den wachsenden Durchsetzungswillen, doch der einheitliche digitale Markt des Blocks bietet nach wie vor Skalenvorteile für Anbieter, die Compliance-Hürden überwinden. Aufstrebende lateinamerikanische und afrikanische Märkte, die überwiegend mobilfirstorientiert sind, bieten Weißflächenpotenziale, da Telekommunikationsunternehmen KI-fähige Streaming-Tiers mit Prepaid-Datenpaketen bündeln und damit veraltete Pay-TV-Ökosysteme überspringen.

Regulatorisches Umfeld

Die Regulierung von Cognitive Media verschärft sich in den Bereichen Transparenz, Herkunftsnachweis und Plattformverantwortlichkeit für synthetische und KI-personalisierte Inhalte. In der EU ist der Digital Services Act seit Februar 2024 in Kraft und verpflichtet sehr große Online-Plattformen dazu, systemische Risiken zu bewerten und zu mindern, einschließlich Schäden für die Informationsintegrität, was die Compliance-Anforderungen für KI-gesteuerte Empfehlungs-, Moderations- und Werbesysteme erhöht, die von Medien- und Social-Media-Plattformen genutzt werden.

KI-spezifische Anforderungen nehmen zudem durch Standards und Umsetzungsinstrumente konkretere Formen an. Der EU AI Act trat im August 2024 in Kraft und verschärft Transparenzpflichten, während er manipulative Praktiken einschränkt. Europa hat sich zudem in Richtung technischer Kennzeichnung über den EU-Entwurf des Verhaltenskodex zur Transparenz von KI-generierten Inhalten (veröffentlicht im Dezember 2025) bewegt, wobei die Umsetzungszeitpläne bis August 2026 diskutiert werden. Daneben bietet die ITU-T-Empfehlung F.748.65 (Dezember 2025) einen standardisierten Rahmen für KI-basierte kognitive Inferenzsysteme in Multimedia, der einheitlichere Anforderungen für Anbieter unterstützt, die kognitive Inferenz über Medien-Workflows hinweg bereitstellen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Cognitive Media beginnt mit Daten- und Rechte-Inputs (Erstanbieter-Medienbibliotheken, lizenzierte Datensätze und Identitäts-/Einwilligungssignale) und geht dann in Modellentwicklung und Orchestrierung über (multimodale Foundation-Modelle, Feinabstimmung, Schutzmechanismen und Workflow-Agenten). Sie endet in Produktions- und Distributionsanwendungen, einschließlich Bearbeitung, Untertitelung und Lokalisierung, Metadatenanreicherung, Empfehlung und Personalisierung, Anzeigen-Kreativ- und Ertragsoptimierung sowie Moderation. Die Bereitstellung erfolgt weiterhin überwiegend cloudbasiert, wobei Hyperscaler und Silizium-Partner GPU-Kapazität, Speicher und MLOps bereitstellen, während Medientechnologie-Anbieter und Systemintegratoren KI-Schichten in Newsroom-, MAM/DAM- und OTT-Stacks einbinden.

Die Lieferantenmacht konzentriert sich auf Rechenleistung, proprietäre Plattformen und knappe Fachkräfte. Gebündelte KI-Stacks von Amazon, Alphabet und Microsoft verstärken die Konsolidierung, indem sie Modelle, Orchestrierung und Infrastruktur in einheitliche Beschaffungswege einbinden, während spezialisierte Anbieter sich mit domänenspezifischem Workflow-IP wie Sendeplanung, Metadatenautomatisierung und rechtebewusster Suche differenzieren. Hardwareabhängige Bereitstellungen sind zudem kosten- und lieferzeitsensibel, einschließlich Belastungen im Zusammenhang mit den US-Zöllen von 2025 auf Bildsensoren und spezialisierte Beschleuniger, was Käufer zu rechenzeiteffizienteren Architekturen, hybriden Bereitstellungsmustern und flexibler Lizenzierung in Produktionsumgebungen drängt.

Wettbewerbslandschaft

Der Markt für kognitive Medien ist nach wie vor mäßig fragmentiert, doch der Marktanteil konsolidiert sich, da Cloud-Giganten KI-Tooling mit Infrastruktur bündeln. Meta warb vier OpenAI-Veteranen an, um eine interne Superintelligenz-Einheit zu leiten, und bot Millionenpakete an, die den globalen Talentmangel verschärften. IBM sicherte sich die Gunst der Unternehmenskundschaft, indem es Watsonx als modulare Schicht auf bestehenden Nachrichtenredaktionssystemen positionierte und mehrjährige Verträge mit Rundfunkgruppen abschloss. Googles und NVIDIAs gemeinsam entwickelte Beschleuniger verschaffen Content-Studios schlüsselfertige Leistungssprünge und fördern Co-Location-Partnerschaften mit führenden Post-Production-Häusern.

Start-ups bedienen nach wie vor Nischennachfragen. Edge-fokussierte Anbieter leiten kontextbewusste Empfehlungsmaschinen direkt in Set-Top-Boxen, wodurch Hin- und Rücklauflatenz entfällt. Andere sind auf Authentizitätsüberprüfung spezialisiert und betten kryptografische Wasserzeichen auf Frame-Ebene ein, um Deepfake-Missbrauch zu unterbinden. Patentanmeldungen rund um energieeffiziente Inferenz stiegen im Jahr 2024 stark an und weisen auf eine Differenzierung auf Siliziumebene als aufkommenden Burggraben hin.

Weißflächenpotenzial besteht nach wie vor bei regionalen Sprachdatensätzen und der Echtzeit-Human-in-the-Loop-Moderation. Anbieter, die kuratierte, lizenzierte Korpora oder hybride Prüfteams bereitstellen, können Premium-Servicemargen erzielen, bis regulatorische Klarheit eine breitere automatisierte Einführung ermöglicht. Da Klagen die Datensatzkosten in die Höhe treiben, genießen Akteure mit First-Party-IP-Bibliotheken eine verteidigungsfähige Position.

Branchenführer für kognitive Medien

IBM Corporation

Google LLC

Amazon Web Services

Microsoft Corporation

Salesforce.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich ist Authenticity-by-Design und Provenienz-Tooling, das synthetische und KI-veränderte Medien über die gesamte Inhaltslieferkette hinweg nachverfolgbar macht, von der Erstellung über die Distribution bis zur Anzeigenauslieferung. Der politische und normative Rahmen entwickelt sich zu konkreterer Umsetzungsarbeit, einschließlich der EU-Initiative für Transparenz bei KI-generierten Inhalten über den Entwurf des Verhaltenskodex zur Transparenz von KI-generierten Inhalten (veröffentlicht im Dezember 2025) und des ITU-T-F.748.65-Rahmens für kognitive Multimedia-Inferenz (Dezember 2025). Gemeinsam übersetzen sich diese Bemühungen in Anbieteranforderungen für Wasserzeichen, Erkennung, Prüfbarkeit und konforme Metadaten-Pipelines.

Eine zweite Chance konzentriert sich auf modulare KI-Schichten, die sich in bestehende Broadcast- und Verlagssysteme nachrüsten lassen, wodurch Reibungsverluste im Änderungsmanagement reduziert und Bereitstellungen über Ingest-, Anreicherungs- und Monetarisierungs-Workflows hinweg beschleunigt werden. Marktbeispiele für diesen integrationsgeleiteten Ansatz umfassen die Positionierung von IBM Watsonx als modulare Schicht für die unternehmensweite Einführung innerhalb von Medien-Workflows sowie Cloud-Anbieter-Angebote wie Amazon Bedrock AgentCore, das genutzt wird, um agentenbasierte Medienintelligenz-Anwendungsfälle in Drittanbieterplattformen zu ermöglichen. In Europa bieten auch gemeinwohlorientierte und integritätsbezogene Programme einen Kanal für Anbieter, die Nachrichten- und zivilgesellschaftliche Informationsumgebungen bedienen, mit Initiativen wie dem European Democracy Shield (gestartet im November 2025), die Tooling und Partnerschaften zur Widerstandsfähigkeit gegenüber synthetischer Desinformation in KI-vermittelten Informationsräumen unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Wreltik kündigt die vollständige Verfügbarkeit seiner KI-Plattform in Indien an (VideoMAE-Backbone mit LoRA-Feinabstimmung) für Vorhersagen zu visuellem Engagement und emotionaler Erregung. Die Einführung stärkt regionale Cognitive-Media-Tooling- und Analysefähigkeiten und erweitert die geografische Reichweite, was die Einführung bei hochwertigem Content-Engagement beschleunigt.

- Juli 2026: TwelveLabs erhielt eine Series-B-Finanzierung von 100 Millionen USD, um seine Videointelligenz-Plattform in ein vollständiges agentenbasiertes System auszubauen. Die Finanzierung unterstützt das Wachstum von durchgängiger kognitiver Videoanalyse und fördert agentenbasierte KI-Fähigkeiten in der Medienintelligenz mit Unterstützung von Investoren.

- April 2026: Zefr evaluierte das NVIDIA Nemotron 3 Nano Omni-Modell für seine Cognition-KI-Engine, um die Inhaltsklassifizierung über YouTube, Meta und TikTok hinweg zu verbessern. Die Bewertung verbessert die Genauigkeit der Inhaltsklassifizierung und Moderation und signalisiert eine breitere Einführung kognitionsfähiger Analysen in Social-Media-Workflows.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Cognitive Media Software und verwandte Dienstleistungen, die KI einsetzen, um Medieninhalte zu verstehen, zu taggen, zu verwalten und zu personalisieren, und die dann Bereitstellungsentscheidungen über digitale Kanäle hinweg verbessern.

Ausschlüsse des Anwendungsbereichs: Die Marktgrößenbestimmung schließt allgemeines IT-Outsourcing aus, das nicht an Cognitive-Media-Workflows gebunden ist, und sie schließt reine Ausgaben für Content-Produktion aus, die keine KI-gestützte Analyse beinhalten.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Anwendung

- Content-Management

- Empfehlung und Personalisierung

- Prädiktive Analyse

- Netzwerkoptimierung

- Geografie

- Nordamerika

- Südamerika

- Europa

- Asiatisch-pazifischer Raum

- Naher Osten und Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Wir beginnen mit der Kartierung der Wertschöpfungskette und der Nachfragetreiber anhand offener Quellen, die beschreiben, wie KI in Medien-Workflows eingesetzt wird. Öffentliche Referenzen, die als Anker verwendet werden, umfassen Quellen wie das US Bureau of Economic Analysis, das US Census Bureau, die Internationale Fernmeldeunion, die OECD und Datenreihen der Weltbank, hauptsächlich für den digitalen Zugang und den makroökonomischen Ausgabenkontext.

Anschließend sammeln wir Signale zur Marktstruktur aus Geschäftsberichten von Unternehmen, SEC-Einreichungen, Investorenpräsentationen, Produktdokumentationen und seriöser Presseberichterstattung über Implementierungen und Partnerschaften. Wo Gegenprüfungen erforderlich sind, nutzen wir zudem kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um den Technologiefokus zu bestätigen und Umsatzexpositionsmuster zu verstehen. Die aufgeführten Desk-Research-Quellen sind lediglich illustrativ, und es wurden viele weitere Referenzen konsultiert, um Daten zu sammeln, Annahmen zu validieren und Ergebnisse zu klären.

Primärinterviews und Umfragen

Anschließend validieren wir die Desk-Research-Ergebnisse durch Experteninterviews und strukturierte Umfragen mit Lösungsanbietern, Systemintegratoren, Medienplattform-Teams und Unternehmenskäufern, die Content-Operationen betreiben. Da es sich um einen globalen Markt handelt, werden die Eingaben über die wichtigsten Regionen hinweg ausgewogen gestaltet, damit wir den Zeitpunkt der Einführung, das Preisverhalten und die Muster der Cloud-Migration vergleichen können, bevor wir das Modell finalisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 15% | APAC: 42% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 30% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 55% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Der Markt wird hauptsächlich mithilfe eines Top-down-Ansatzes modelliert, bei dem Signale aus Medien- und Unternehmens-Digitalaktivitäten in einen Nachfragepool für kognitive Funktionen umgewandelt und dann durch Anwendung von Adoptions- und Ausgabenintensitätsfaktoren in Jahresausgaben übersetzt werden. In der Praxis verfolgen wir, wie schnell sich Content-Volumen und Streaming-Nutzung ausweiten, und bewerten dann, welcher Anteil der Workflows auf KI-gestützte Tagging-, Empfehlungs-, Content-Management- und Netzwerkoptimierungsprozesse umgestellt wird.

Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse zudem mit selektiven Bottom-up-Prüfungen ab, etwa der stichprobenartigen Umsatzexposition von Anbietern gegenüber Cognitive-Media-Anwendungsfällen und Kanalgesprächen zu typischen Deal-Größen. Zu den wichtigsten im Modell verwendeten Eingaben zählen der Mix aus Cloud und On-Premises, die Aufteilung zwischen Lösung und Services, die Durchdringung von KI-Funktionen in Content-Pipelines, das Tempo der Personalisierungseinführung und die beobachtete Preisentwicklung bei Software-Abonnements und Dienstleistungsstunden. Für die Prognose wird eine Szenarioanalyse angewendet, sodass das Basisszenario-Wachstum die Erwartungen von Experten hinsichtlich der Produktisierungsgeschwindigkeit, der regulatorischen Sensibilität bei der Datennutzung und der Investitionszyklen von Medienplattformen widerspiegelt, wobei Lücken in Unternehmensangaben mit konservativen Bandbreiten behandelt werden, die durch Interviews eingegrenzt werden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Nachfragesignalen abgeglichen und dann auf Spitzenwerte überprüft, die nicht zu bekannten Branchenereignissen oder Beschaffungszyklen passen. Bei hoher Abweichung nach Region oder Anwendung überprüfen wir die Eingaben erneut, überarbeiten die Umrechnungsfaktoren und kontaktieren ausgewählte Befragte erneut, um zu bestätigen, ob die Veränderung real ist oder ein Datenartefakt darstellt.

Vor der Freigabe durchlaufen der Datensatz und die Berechnungen eine mehrstufige Analystenüberprüfung, damit Annahmen, Währungsumrechnungen und Zeitreihen über alle Tabellen hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Verschiebungen oder Sprünge bei den Cloud-Preisen. Unmittelbar vor der Auslieferung wird ein neuer Durchlauf abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Die Marktgröße von Mordor Intelligence für Cognitive Media im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Cognitive Media stimmen oft nicht überein, da jeder Herausgeber die Marktgrenze unterschiedlich zieht und dann eigene Annahmen zu Preisgestaltung und Adoptionszeitpunkt anwendet. Unterschiede ergeben sich auch daraus, wie Dienstleistungen gezählt werden, wie mehrjährige Verträge erfasst werden und ob die Schätzung aktualisiert wird, wenn neue Preismodelle und Cloud-Nutzungsmuster auftreten.

Ein praktischer Treiber für Abweichungen in diesem Bereich ist der Aktualisierungsrhythmus und die zeitliche Erfassung von Währungen, da sich Abonnementpreise und Cloud-Nutzung innerhalb des Jahres verändern können und ältere Wechselkurse die Spanne vergrößern können, sobald regionale Aufteilungen zusammengeführt werden. Ein weiterer Treiber ist die ASP-Logik, bei der einige Schätzungen einen einzigen Mischpreis pro Bereitstellung anwenden, während andere Software-Abonnements von Dienstleistungen trennen und für die Migration von On-Premises zur Cloud anpassen. Durch die Aktualisierung von Umrechnungskursen und anwendungsbezogenen Preisbändern während des letzten Validierungszyklus hält Mordor Intelligence den Wert für 2025 an aktuellen Deal-Mustern ausgerichtet, statt sich auf ältere gemittelte Preise zu verlassen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,70 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 14,20 Mrd. USD (2025) | Verwendet einen engeren Anwendungsbereich, der sich stärker auf Software allein konzentriert, und wendet konservative Preisgestaltung mit begrenzter Anpassung an die durch Cloud-Migration getriebene Nutzungsausweitung im Jahresverlauf an. |

| Branchenverband B | 17,90 Mrd. USD (2025) | Erweitert den Anwendungsbereich, indem angrenzende KI-Content-Tools in Cognitive Media eingemischt werden, und stützt sich auf gemischte Ausgabenverhältnisse, die Dienstleistungen überbewerten und durchschnittliche Verkaufspreise aufblähen können. |

Die Tabelle zeigt, dass die Spanne größtenteils dadurch erklärt wird, was als Cognitive Media gezählt wird, und dadurch, wie Preisgestaltung und Währung über das Jahr hinweg gehandhabt werden. Wenn der Anwendungsbereich spezifisch auf Cognitive-Media-Workflows beschränkt bleibt und die Preisgestaltung nach Anwendung und Bereitstellung überprüft wird, lässt sich die Gesamtsumme leichter auf wiederholbare Schritte und beobachtbare Nachfragesignale zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der prognostizierte Markt für kognitive Medien bis 2031?

Der Markt für kognitive Medien wird voraussichtlich bis 2031 45,48 Milliarden USD erreichen und ab 2026 mit einer CAGR von 19,4 % wachsen.

Welches Komponentensegment führt heute beim Umsatz?

KI-Lösungen führten mit 67,20 % des Umsatzes im Jahr 2025, da Medienunternehmen schlüsselfertige Plattformen gegenüber beratungsintensiven Implementierungen bevorzugten.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Umfangreiche Infrastrukturinvestitionen japanischer und chinesischer Konzerne sowie unterstützende politische Rahmenbedingungen treiben eine CAGR von 23,1 % in der Region voran.

Wie beeinflussen Cloud-GPUs die Marktökonomie?

Ein jährlicher Rückgang der Cloud-GPU-Preise um 25 % senkt die Einstiegshürden für kleinere Studios und ermöglicht KI-Echtzeit-Workflows, die einst als kostenbedingt nicht realisierbar galten.

Was ist das wichtigste rechtliche Risiko für KI-Medienunternehmen?

Ein Mangel an lizenzierten, kulturspezifischen Datensätzen und eine zunehmende Welle von Urheberrechtsklagen drohen, die Entwicklungskosten zu erhöhen und Modelleinführungen zu verzögern.

Welcher Anwendungsbereich wird bis 2031 am schnellsten wachsen?

Prädiktive Analytik wird voraussichtlich mit einer CAGR von 26,8 % expandieren, da Studios KI-gestützte Prognosen nutzen, um Inhaltsinvestitionen, Werbebestandsverwaltung und Strategien zum Abwanderungsmanagement zu steuern.

Seite zuletzt aktualisiert am: