Marktgröße und Marktanteil im Bereich Kognitives Computing

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

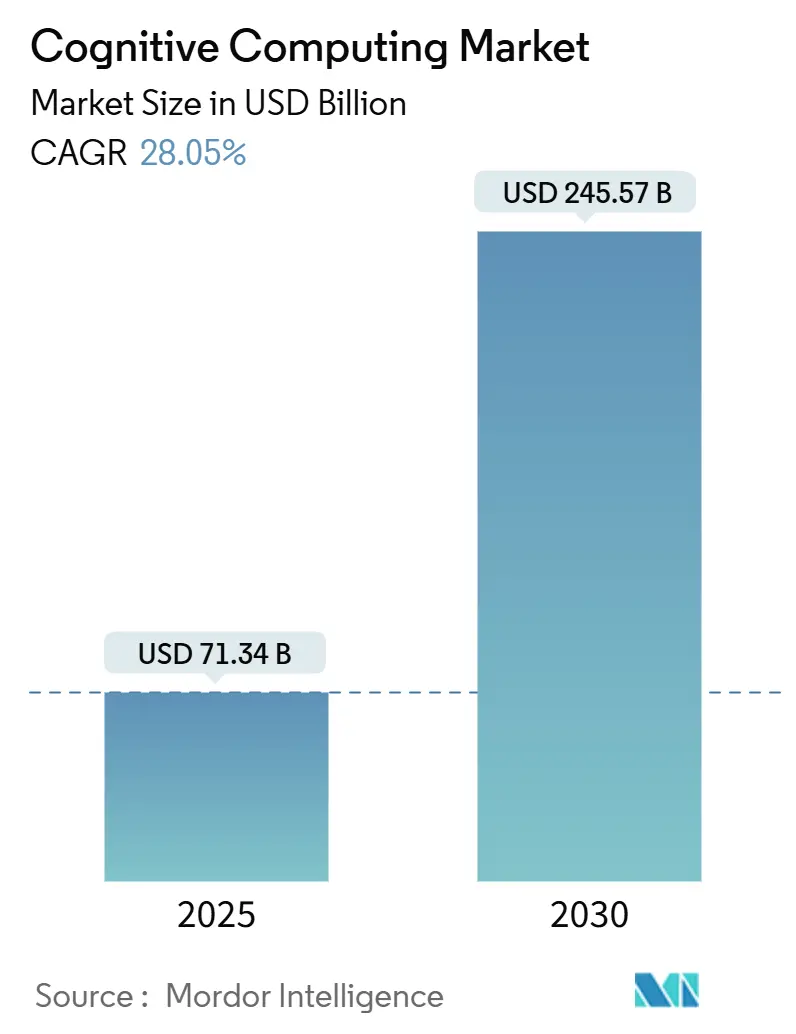

| Marktgröße (2025) | 71.34 Milliarden US-Dollar |

| Marktgröße (2030) | 245.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 28.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kognitives Computing von Mordor Intelligence

Die Marktgröße für Kognitives Computing beträgt im Jahr 2025 71,34 Milliarden USD und wird bis 2030 voraussichtlich auf 245,57 Milliarden USD ansteigen, was einer CAGR von 28,05 % über den Zeitraum entspricht. Das Wachstum stützt sich auf drei Säulen: cloudgehostete kognitive Plattformen, die Kapitalhürden beseitigen, der Bedarf an Echtzeit-Entscheidungsunterstützung in regulierten Sektoren sowie das Aufkommen domänentrainierter Grundlagenmodelle, die Pilot-zu-Produktions-Zyklen verkürzen. Unternehmen verlagern unstrukturierte Daten-Workloads auf kognitive Engines und nutzen Analysen natürlicher Sprache, visueller Daten und multimodaler Daten, um regelbasierte Systeme zu ersetzen und dem Fachkräftemangel zu begegnen. Cloud-Hyperscaler erweitern die adressierbare Basis durch Abonnementpreise und kontinuierliche Modell-Upgrades, während Hardware-Fortschritte wie integrierte NPUs die Leistung pro Watt steigern. Gleichzeitig prägen „Green-AI”-Vorgaben und Datensouveränitätsregeln die Bereitstellungsentscheidungen und wecken die Nachfrage nach kosteneffizienten, konformen Architekturen.

Wichtigste Erkenntnisse des Berichts

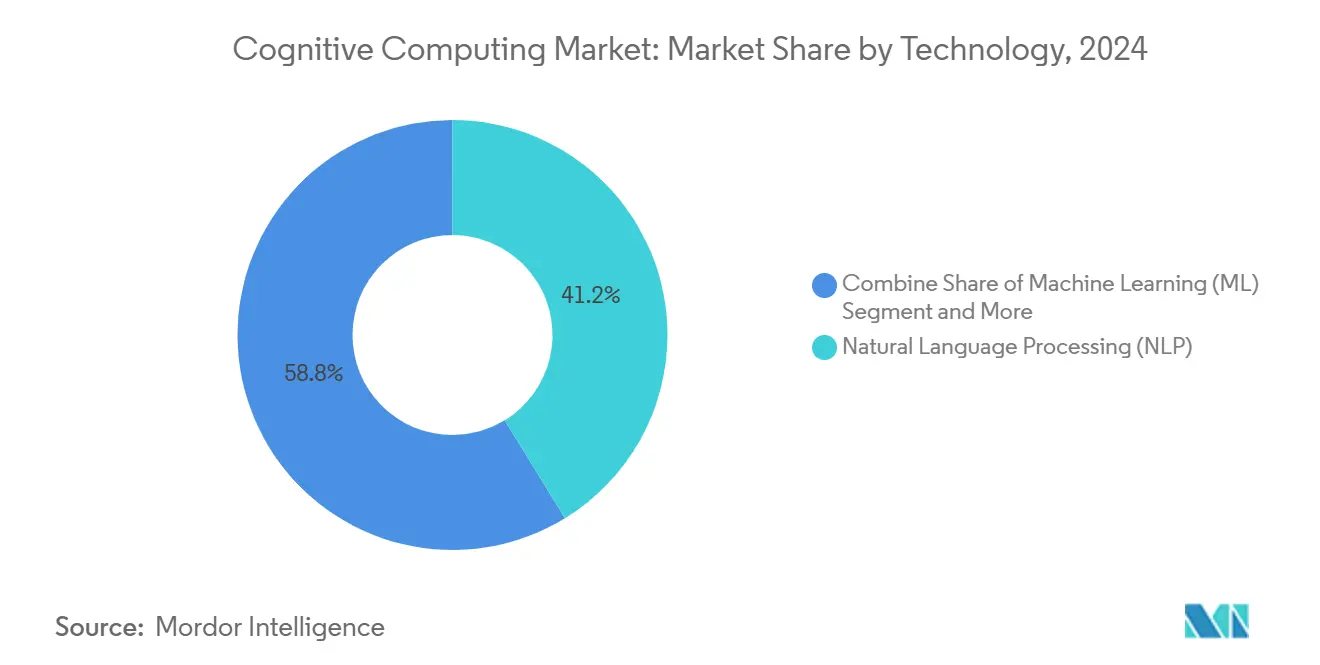

- Nach Technologie führte die Verarbeitung natürlicher Sprache mit einem Marktanteil von 41,23 % im Markt für Kognitives Computing im Jahr 2024, während maschinelles Lernen bis 2030 voraussichtlich mit einer CAGR von 31,46 % expandieren wird.

- Nach Bereitstellungstyp entfiel im Jahr 2024 ein Anteil von 51,54 % der Marktgröße für Kognitives Computing auf On-Premise-Lösungen, während Cloud-Bereitstellungen mit einer CAGR von 30,68 % bis 2030 voranschreiten.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 64,65 % an der Marktgröße für Kognitives Computing, während kleine und mittlere Unternehmen mit einer CAGR von 29,76 % wachsen.

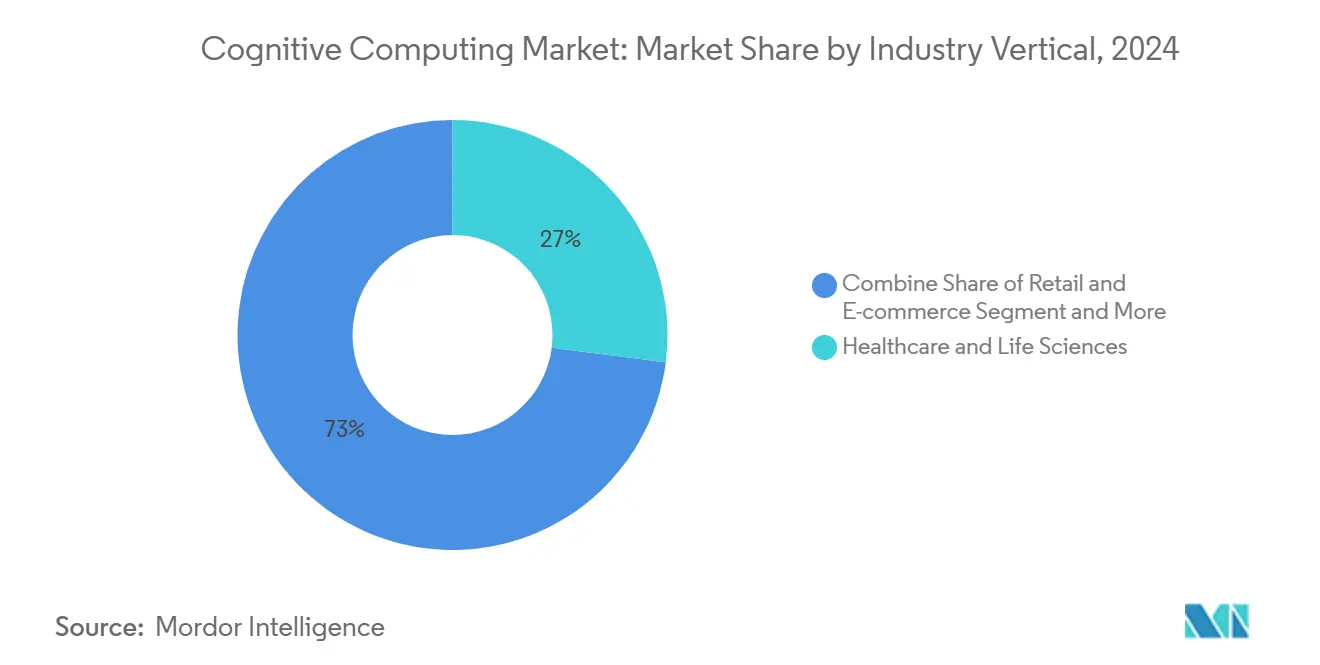

- Nach Branchenvertikale entfielen im Jahr 2024 27,03 % des Marktanteils für Kognitives Computing auf das Gesundheitswesen und die Biowissenschaften, während Einzel- und E-Commerce-Handel voraussichtlich mit einer CAGR von 33,85 % stark zulegen werden.

- Nach Anwendung beanspruchten Kundendienst und virtuelle Assistenten im Jahr 2024 einen Anteil von 28,32 % der Marktgröße für Kognitives Computing, und das Risiko- und Betrugsmanagement wird voraussichtlich mit einer CAGR von 32,76 % wachsen.

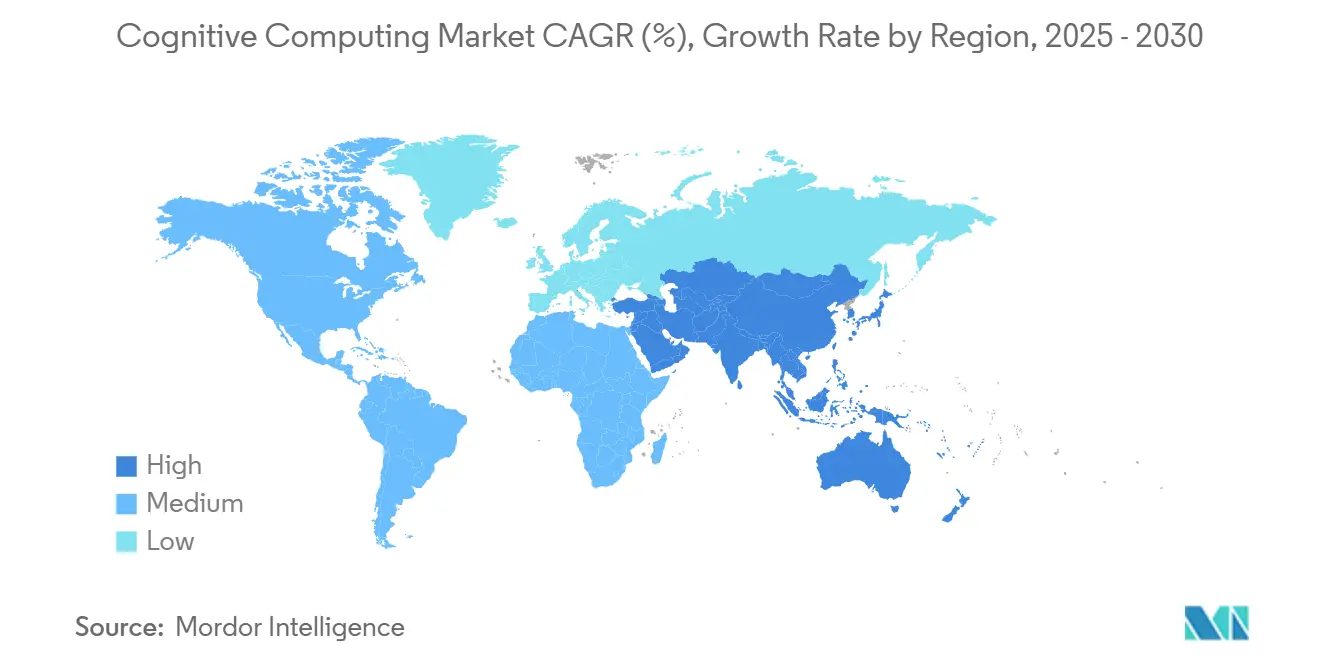

- Nordamerika dominierte im Jahr 2024 mit einem Marktanteil von 38,43 % im Bereich Kognitives Computing; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 32,12 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Kognitives Computing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme unstrukturierter Unternehmensdatenmengen | +6.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach KI-gestützten Kundenbindungstools | +5.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cloudbasierte kognitive Plattformen senken Einstiegshürden | +4.9% | Global, schneller im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Entscheidungsunterstützung im Gesundheitswesen | +4.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Branchenspezifische Grundlagenmodelle gewinnen an Bedeutung | +3.7% | Nordamerika und Europa, selektiv im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| „Green-AI”-Vorgaben fördern kognitive Optimierung | +2.9% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme unstrukturierter Unternehmensdatenmengen

Unternehmen nehmen monatlich Petabytes an unstrukturierten Texten, Bildern und Sensordatenströmen auf, was die traditionelle Analysekapazität bei weitem übersteigt. Kognitive Engines verarbeiten diese gemischten Datentypen in Echtzeit und ermöglichen kontextbezogene Erkenntnisse, die Produktqualitätsinitiativen und regulatorische Berichterstattung unterstützen. Der Einsatz von IBM im Jahr 2024 bei Novate Solutions reduzierte den Fertigungsabfall um 15 % und verbesserte die Qualität um 30 %. Der sich selbst verstärkende Kreislauf aus Datengenerierung und Erkenntnisgewinnung hat kognitive Tools von optionalen Ergänzungen zu betrieblichen Notwendigkeiten gemacht, insbesondere in compliance-sensiblen Branchen.

Steigende Nachfrage nach KI-gestützten Kundenbindungstools

Die Erwartungen der Kunden an sofortige, personalisierte Antworten veranlassen Unternehmen dazu, konversationelle KI einzubetten, die Stimmung und Absicht kanalübergreifend erfasst. Mehr als 3.000 Unternehmen hatten bis Ende 2024 die autonome Agentforce-Suite von Salesforce eingeführt, wodurch die Servicekosten um 25 % gesenkt und die Zufriedenheitskennzahlen verbessert wurden. [1]Salesforce, „Agentforce Is Here”, Investor Relations Salesforce, investor.salesforce.com Der in 40 Unternehmenssysteme integrierte Q-Assistent von Amazon verdeutlicht, wie kognitive Plattformen Support-Abteilungen von Kostenstellen in Umsatztreiber verwandeln. Diese Bereitstellungen generieren Verhaltensdaten, die in Trainingspipelines zurückfließen und die Modellgenauigkeit kontinuierlich verbessern.

Cloudbasierte kognitive Plattformen senken Einstiegshürden

Abonnementpreise und verwaltete Infrastruktur ermöglichen es Unternehmen, kognitive Workloads ohne große Kapitalaufwendungen zu erproben. Die Generative-AI-Partnerinnovationsallianz von AWS brachte innerhalb eines Jahres die Hälfte ihrer Machbarkeitsnachweise in die Produktion. [2]Amazon.com, Inc., „Amazon Q”, About Amazon, aboutamazon.com Das GenAI-Gateway der BT Group zentralisiert die Modell-Governance, reduziert das Duplikationsrisiko und verschärft die Kostenkontrolle. Das nutzungsbasierte Abrechnungsmodell erweitert zudem fortschrittliche Fähigkeiten auf Schwellenmärkte, in denen ein Mangel an KI-Fachkräften die Einführung früher verzögerte.

Beschleunigte Einführung von Entscheidungsunterstützung im Gesundheitswesen

Krankenhäuser setzen kognitive Engines ein, um medizinische Bilder zu lesen, Muster aus elektronischen Patientenakten zu extrahieren und gleichzeitig klinische Literatur zu überprüfen. Die kognitive Überwachung verkürzte den Marktuntersuchungszyklus der Nasdaq um 33 % – ein Rahmen, der nun in komplexen klinischen Überprüfungspfaden gespiegelt wird. Da das Burnout bei Ärzten zunimmt, unterstützt KI bei Routineanalysen, sodass Kliniker mehr Zeit für patientenorientierte Aufgaben haben und diagnostische Genauigkeitsbenchmarks verbessert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Schulungskosten | -3.8% | Global, höher in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Compliance-Belastung | -2.9% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Mangel an Standards für synthetische Trainingsdaten | -2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Skepsis der Prüfer gegenüber der Erklärbarkeit im Finanzwesen | -1.6% | Nordamerika und Europa, selektiv im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Schulungskosten

Die Gesamtausgaben übersteigen die Softwarelizenzen häufig um 200–300 %, sobald Datentechnik, Modelloptimierung und Mitarbeiterschulung eingerechnet werden. Die Umstrukturierung von Intel im Jahr 2024, die auf eine Kostensenkung von 10 Milliarden USD und einen Stellenabbau von 15 % abzielte, signalisiert den Druck, dem selbst Technologieführer beim Skalieren kognitiver Stacks ausgesetzt sind. [3]Intel Corporation, „Intel Reports Second-Quarter 2024 Financial Results”, Intel, intc.com Kleine und mittlere Unternehmen haben es am schwersten, stehen jedoch auch vor dem größten Effizienzgewinn, sobald die Einstiegshürden sinken.

Datenschutz- und Compliance-Belastung

Unternehmen müssen die umfangreiche Datenaufnahme mit strengen Datenschutznormen in Einklang bringen, wie etwa Japans geplantem KI-Gesetz, das Transparenz bei automatisierten Entscheidungen vorschreibt. Finanzinstitute benötigen darüber hinaus prüfbare Modellausgaben, was die Governance-Budgets um bis zu 40 % aufbläht. Die daraus resultierende Reibung verlangsamt die Agilität und erzwingt Kompromisse zwischen Modellkomplexität und Erklärbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Stärke der Verarbeitung natürlicher Sprache trifft auf Dynamik des maschinellen Lernens

Die Verarbeitung natürlicher Sprache hielt im Jahr 2024 einen Anteil von 41,23 % am Markt für Kognitives Computing, verankert in der Dokumentenanalyse und Kundensupport-Chatbots. Die Marktgröße für Kognitives Computing bei Lösungen mit Schwerpunkt auf maschinellem Lernen wird voraussichtlich die schnellste CAGR von 31,46 % verzeichnen, was die Einführung selbsttrainierender Modelle widerspiegelt, die Text-, Bild- und tabellarische Daten umfassen. Deep Learning behält seinen Stellenwert in bildintensiven Anwendungsfällen, während Computer Vision in Smart-Factory-Rollouts Marktanteile gewinnt. Unternehmen beginnen häufig mit regelbasierter Verarbeitung natürlicher Sprache und wechseln dann zum maschinellen Lernen, sobald Datenpipelines ausgereift sind. Der Kozuchi-Agent von Fujitsu kombiniert Verarbeitung natürlicher Sprache, maschinelles Lernen und Reasoning, um Meeting-Nachbereitungen zu automatisieren, was konvergente Architekturen veranschaulicht. Da sich der Markt für Kognitives Computing vertieft, ziehen die erklärbaren Ausgaben des automatisierten Reasonings das Interesse von Finanzprüfern auf sich, die undurchsichtige Modelle ablehnen.

Nach Bereitstellungstyp: Cloud-Überlegenheit fordert On-Premise heraus

On-Premise-Bereitstellungen machten im Jahr 2024 einen Anteil von 51,54 % am Markt für Kognitives Computing aus, was Datensouveränitätsvorgaben im Bank- und Gesundheitswesen widerspiegelt. Die Marktgröße für Kognitives Computing bei Cloud-Bereitstellungen wird voraussichtlich mit einer CAGR von 30,68 % wachsen, da Abonnementökonomie vorherrscht. Hybridmodelle gleichen Latenz- und Compliance-Anforderungen aus, indem sie sensible Daten von rechenintensiven Inferenzaufgaben trennen. AWS-Regierungsclouds und Microsoft-Compliance-Blueprints zerstreuen Sicherheitsbedenken, während Intels Xeon-6-Prozessoren den On-Premise- und Cloud-Durchsatz um 70 % pro Watt steigern. Entscheidungsträger verteilen Workloads nun nach Sensitivität und treiben Multicloud-Orchestrierungstools voran, die Kosten und Governance optimieren.

Nach Unternehmensgröße: Aufschwung kleiner und mittlerer Unternehmen setzt Führungsposition der Großunternehmen unter Druck

Großunternehmen kontrollierten im Jahr 2024 dank interner Fachkräfte und Integrationsbudgets 64,65 % des Umsatzes. Dennoch wird für kleine und mittlere Unternehmen eine CAGR von 29,76 % erwartet, angetrieben durch Low-Code-Studios und nutzungsbasierte Abrechnung, die die Zeit bis zur Wertschöpfung verkürzen. IBM stellt fest, dass 20 % der neuen Kleinunternehmen generative KI als virtuellen Mitgründer betrachten und damit Papierkram und Ideenfindung automatisieren. Da sich der Markt für Kognitives Computing demokratisiert, konzentrieren sich kleine und mittlere Unternehmen auf sofort einsetzbare Anwendungsfälle, während Großunternehmen mit der Ausbreitung von Legacy-Systemen zu kämpfen haben.

Nach Branchenvertikale: Führungsposition des Gesundheitswesens sieht sich der Beschleunigung im Einzelhandel gegenüber

Das Gesundheitswesen und die Biowissenschaften trugen im Jahr 2024 27,03 % zum Umsatz bei, da Krankenhäuser Bildanalyse und klinische Verarbeitung natürlicher Sprache in diagnostische Abläufe integrierten. Einzel- und E-Commerce-Handel wird den höchsten inkrementellen Wert hinzufügen und mit einer CAGR von 33,85 % auf der Grundlage von Personalisierungsmaschinen und dynamischer Preisgestaltung expandieren. Die japanisch optimierten Sprachmodelle von NEC unterstützen den Dokumentationsaufwand im Gesundheitswesen, während das von Amazon unterstützte Unternehmen Midea die Callcenter-Kosten durch generative Agenten um 30 % senkte. Finanzdienstleistungen halten stabile Ausgaben für Betrug und Compliance aufrecht, und Hersteller treiben die vorausschauende Wartung am Edge voran.

Nach Anwendung: Führungsposition im Kundendienst trifft auf Anstieg bei der Betrugserkennung

Kundendienst und virtuelle Assistenten machten im Jahr 2024 28,32 % der Ausgaben aus, da Unternehmen nach konsistentem Multichannel-Support suchten. Lösungen für Risiko- und Betrugsmanagement befinden sich auf einem Kurs für eine CAGR von 32,76 %, angetrieben durch Echtzeit-Anomalieerkennung. Die KI-Engine von JPMorgan erkennt betrügerische Aktivitäten 300-mal schneller und spart jährlich 200 Millionen USD. Vorausschauende Wartung und intelligente Prozessautomatisierung gewinnen in kapitalintensiven Sektoren an Bedeutung, während Vertriebs- und Marketingoptimierer Verhaltensdaten für Konversionssteigerungen auswerten.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 38,43 %, gestützt durch Risikokapital, qualifizierte Fachkräfte und etablierte Cloud-Infrastrukturen. US-amerikanische Bundes-KI-Programme und Intels 500 Modelloptimierungen halten die Region an der Spitze. Kanada entwickelt Sandboxes für ethische KI, während Mexiko kognitive Qualitätskontrolle in der Exportfertigung erprobt.

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 32,12 % verzeichnen, da Regierungen souveräne KI-Stacks finanzieren. Japans Verpflichtung von 150 Milliarden JPY (960 Millionen USD) über SoftBank für einheimische große Sprachmodelle ist exemplarisch für den strategischen Vorstoß. Indiens Entwicklerpool entwickelt kosteneffiziente Engines, während Südkorea kognitive Schichten in Unterhaltungselektronik integriert. China skaliert Smart-City-Pilotprojekte, und ASEAN-Unternehmen übernehmen Cloud-kognitive Suiten, um veraltete IT zu überspringen.

Europa balanciert Innovation mit Aufsicht und bevorzugt erklärbare Systeme, die der DSGVO-Prüfung standhalten. Deutschlands Industrie-4.0-Fabriken integrieren visionsbasierte Fehlererkennung, das Vereinigte Königreich treibt Reg-Tech in Finanzzentren voran, und Frankreich setzt KI in Luft- und Raumfahrt-Lieferketten ein. Nordische Versorgungsunternehmen erproben „Green-AI”-Optimierer, die den Inferenzenergieverbrauch um 25 % senken. Öl-Volkswirtschaften im Nahen Osten finanzieren kognitive Smart-City-Netze, und mehrere afrikanische Nationen setzen mobile-first-Chatbots für finanzielle Inklusion ein.

Wettbewerbslandschaft

Der Markt für Kognitives Computing weist eine moderate Konzentration auf: Plattformführer IBM, Microsoft, Google und Amazon kombinieren breite Tool-Stacks mit proprietären Datenschätzen. Spezialisierte Anbieter gedeihen, indem sie sich auf vertikale Nischen konzentrieren, wie etwa Nuances klinische Spracherkennung oder die Cyberabwehralgorithmen von Darktrace. Hardware-Titanen Intel und NVIDIA konkurrieren im Hintergrund und integrieren Beschleuniger, die den Durchsatz steigern und gleichzeitig den Energieverbrauch pro Inferenz senken.

Strategische Muster lassen sich in drei Lager einteilen. Erstens Plattformerweiterung: Microsoft integriert Copilot in Office und Azure. Zweitens vertikale Tiefe: Fujitsus Kozuchi zielt mit domänentrainierten Modellen auf Fabrik- und Rechtsabläufe ab. Drittens Infrastrukturfokus: Intels Xeon 6 verbessert die KI im Funkzugangsnetz und senkt die Telekommunikations-Energiebudgets um 70 % pro Watt. Patentanmeldungen konzentrieren sich auf generatives Lernen, Edge-Inferenz und datenschutzerhaltende Trainingsverfahren, da Unternehmen verteidigungsfähige Wettbewerbsvorteile anstreben.

Chancen im weißen Bereich verbleiben in der Hybrid-Orchestrierung, branchenspezifischen Grundlagenmodellen und der Abdeckung ressourcenarmer Sprachen. Anbieter, die Compliance, Energieeffizienz und nahtlose Integration verbinden, sind positioniert, um Generalisten in stark regulierten oder nachhaltigkeitsorientierten Märkten zu übertreffen. Insgesamt werden anhaltende Forschungs- und Entwicklungsinvestitionen sowie Ökosystempartnerschaften die Marktanteilsverschiebungen bis 2030 bestimmen.

Marktführer in der Branche Kognitives Computing

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon.com, Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Intel stellte Xeon-6-SoCs mit 2,4-facher RAN-Kapazität und 70 % Effizienzsteigerungen vor und fügte KI-Beschleunigung für virtuelle und offene RAN-Rollouts hinzu.

- Januar 2025: Intel führte Core-Ultra-200V-Prozessoren mit integrierten NPUs und vPro-Sicherheit ein, die auf Laptops der nächsten Generation für Unternehmen abzielen.

- Dezember 2024: Fujitsu entwickelte einen multimodalen Videoanalyse-Agenten zur Automatisierung von Frontline-Berichten und Verbesserungsplanung.

- Dezember 2024: AWS gab bekannt, dass der Gerätehersteller Midea Amazon Connect in 14 Ländern eingesetzt hat und dabei eine Verbindungsrate von 95 % in unter 60 Sekunden sowie Kosteneinsparungen von 30 % erzielte.

Berichtsumfang des globalen Marktes für Kognitives Computing

| Verarbeitung natürlicher Sprache (NLP) |

| Maschinelles Lernen (ML) |

| Deep Learning |

| Automatisiertes Reasoning |

| Computer Vision |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Gesundheitswesen und Biowissenschaften |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche |

| Einzel- und E-Commerce-Handel |

| IT und Telekommunikation |

| Fertigung |

| Regierung und Verteidigung |

| Energie und Versorgungsunternehmen |

| Sonstige Branchenvertikalen |

| Kundendienst und virtuelle Assistenten |

| Risiko- und Betrugsmanagement |

| Vorausschauende Wartung |

| Intelligente Prozessautomatisierung |

| Vertriebs- und Marketingoptimierung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie | Verarbeitung natürlicher Sprache (NLP) | ||

| Maschinelles Lernen (ML) | |||

| Deep Learning | |||

| Automatisiertes Reasoning | |||

| Computer Vision | |||

| Nach Bereitstellungstyp | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | Gesundheitswesen und Biowissenschaften | ||

| Bank-, Finanzdienstleistungs- und Versicherungsbranche | |||

| Einzel- und E-Commerce-Handel | |||

| IT und Telekommunikation | |||

| Fertigung | |||

| Regierung und Verteidigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Branchenvertikalen | |||

| Nach Anwendung | Kundendienst und virtuelle Assistenten | ||

| Risiko- und Betrugsmanagement | |||

| Vorausschauende Wartung | |||

| Intelligente Prozessautomatisierung | |||

| Vertriebs- und Marketingoptimierung | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Marktwert des Kognitiven Computings im Jahr 2025?

Der Markt für Kognitives Computing wird im Jahr 2025 auf 71,34 Milliarden USD geschätzt.

Wie schnell wird die globale Nachfrage bis 2030 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 28,05 % steigen und den Markt bis 2030 auf 245,57 Milliarden USD bringen.

Welche Technologie hat heute den größten Marktanteil?

Die Verarbeitung natürlicher Sprache führt mit einem Anteil von 41,23 % am Umsatz des Jahres 2024.

Warum führen kleine und mittlere Unternehmen kognitive Tools so schnell ein?

Low-Code-Plattformen und Abonnementpreise senken die Kapitalkosten und ermöglichen es kleinen und mittleren Unternehmen, Projekte zu skalieren und schnell einen Return on Investment zu erzielen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist bis 2030 auf eine CAGR von 32,12 % ausgerichtet, da staatliche Programme und Digitalisierung die Einführung beschleunigen.

Was sind die größten Hürden bei der Implementierung?

Hohe Einrichtungskosten und strenge Datenschutzbestimmungen erhöhen die Komplexität und können eine vollständige Bereitstellung verzögern.

Seite zuletzt aktualisiert am: