Marktgröße und Marktanteil für smarte Maschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

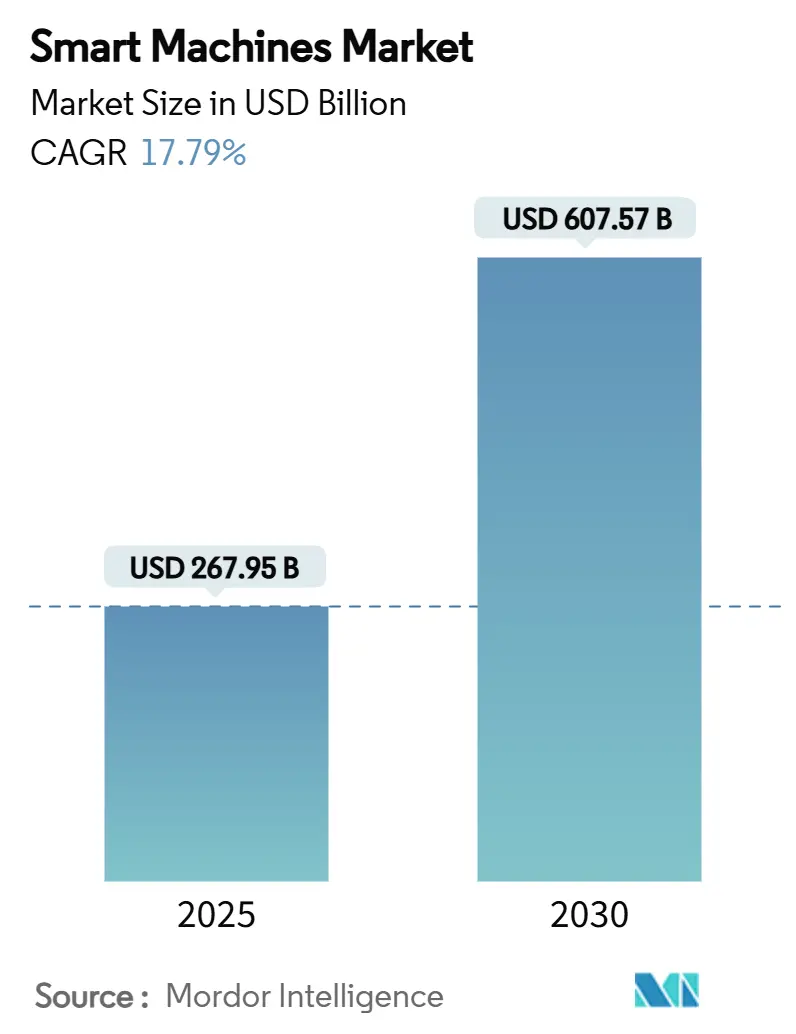

| Marktgröße (2025) | 267.95 Milliarden US-Dollar |

| Marktgröße (2030) | 607.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für smarte Maschinen von Mordor Intelligence

Die Marktgröße für smarte Maschinen wird im Jahr 2025 auf 267,95 Milliarden USD geschätzt und soll bis 2030 einen Wert von 607,57 Milliarden USD erreichen, was einer CAGR von 17,79 % entspricht. Der Schwung resultiert aus der Kommerzialisierung neuromorpher Prozessoren, der raschen Digitalisierung von Fabriken und der Verbreitung von Edge-to-Cloud-Architekturen. Hardware hält einen Mehrheitsanteil am Umsatz, da Robotik, Sensoren und KI-Beschleuniger unverzichtbar bleiben, während Software den gesamten adressierbaren Markt erweitert, indem sie Maschinen in kontinuierlich aktualisierbare Plattformen verwandelt. Asien-Pazifik führt sowohl beim Marktanteil als auch beim Wachstum dank Chinas Halbleiterkapazität, Japans Robotik-Know-how und Indiens groß angelegtem Aufbau einer KI-Infrastruktur. Die Wettbewerbsintensität ist moderat, da Branchenspezialisten weiterhin proprietäres Prozesswissen besitzen, auch wenn Hyperscaler KI-Stacks standardisieren. Cybersicherheitsrisiken und Investitionshürden dämpfen die Akzeptanz, doch die Kommerzialisierung von affektivem Computing und autonomer Mobilität hält die langfristige Entwicklung fest auf Expansionskurs.

Wichtigste Erkenntnisse des Berichts

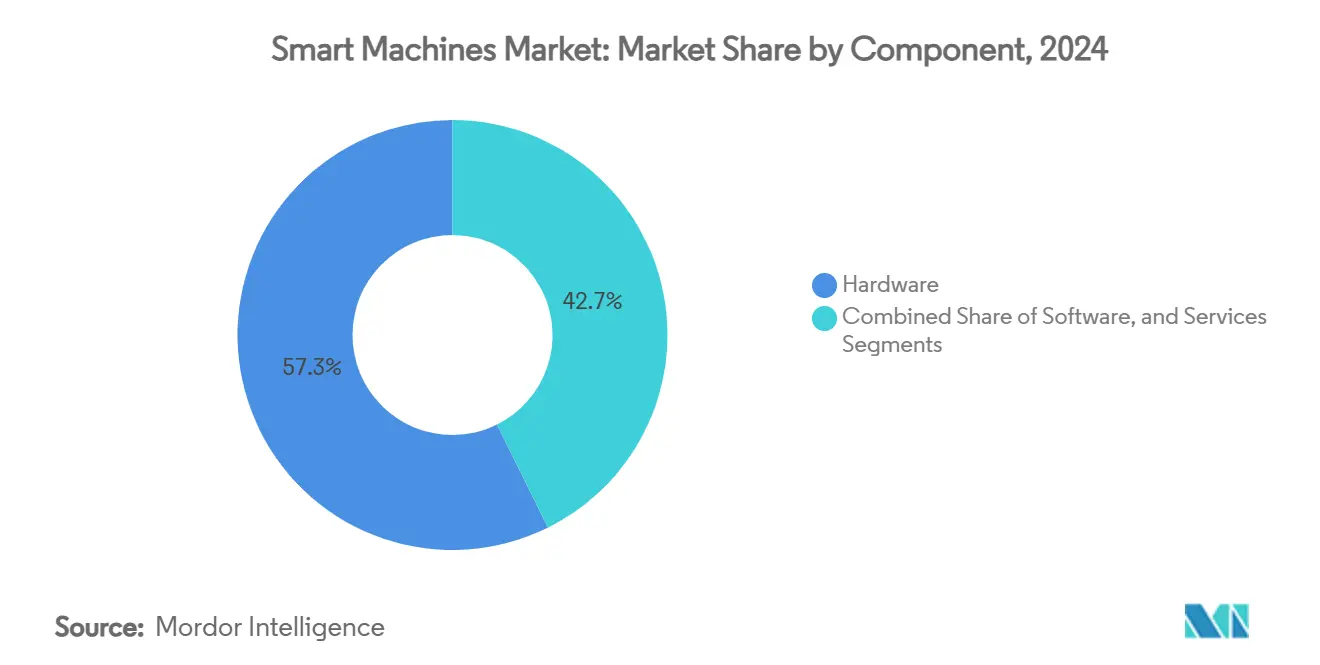

- Nach Komponente hielt Hardware im Jahr 2024 einen Marktanteil von 57,32 % am Markt für smarte Maschinen, während Software bis 2030 die schnellste CAGR von 17,89 % verzeichnen soll.

- Nach Typ entfielen im Jahr 2024 38,31 % des Marktvolumens für smarte Maschinen auf Roboter, und autonome Fahrzeuge sollen bis 2030 mit einer CAGR von 17,77 % zulegen.

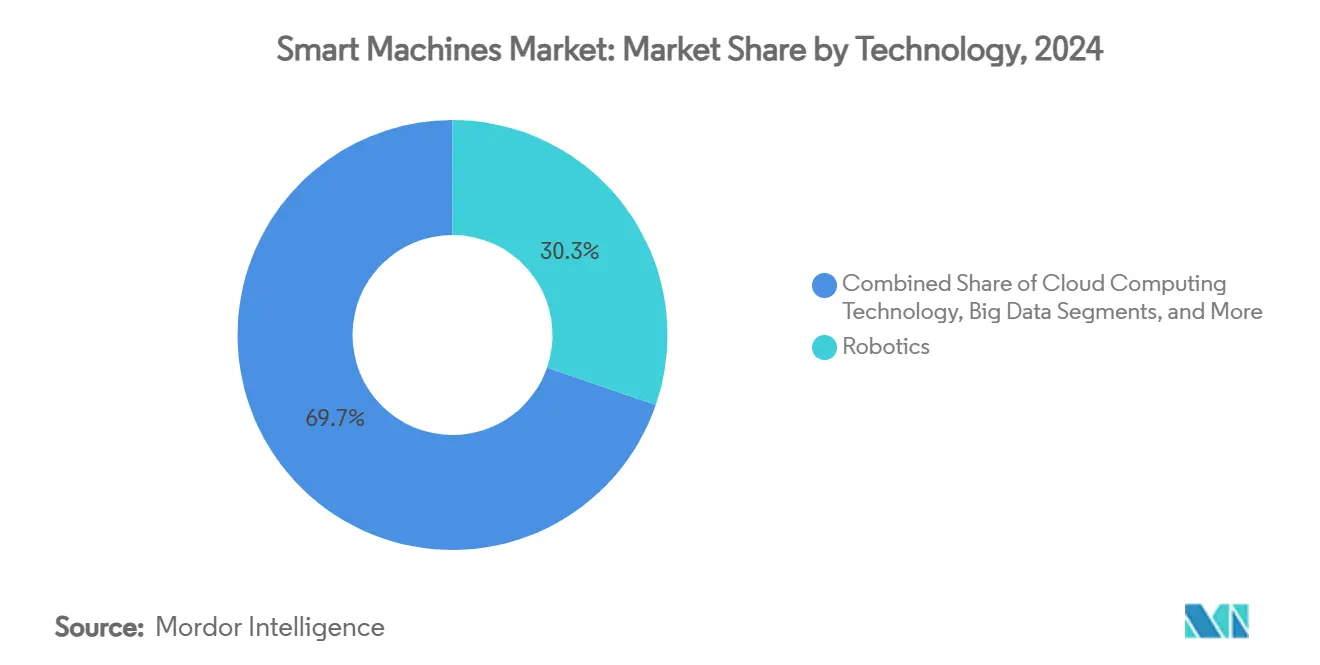

- Nach Technologie entfielen im Jahr 2024 30,28 % des Marktanteils für smarte Maschinen auf Robotik; affektives Computing soll zwischen 2025 und 2030 mit einer CAGR von 17,96 % expandieren.

- Nach Anwendung führten industrielle Einsätze im Jahr 2024 mit einem Marktanteil von 27,42 % am Markt für smarte Maschinen, während Gesundheitsanwendungen auf dem Weg zu einer CAGR von 17,88 % bis 2030 sind.

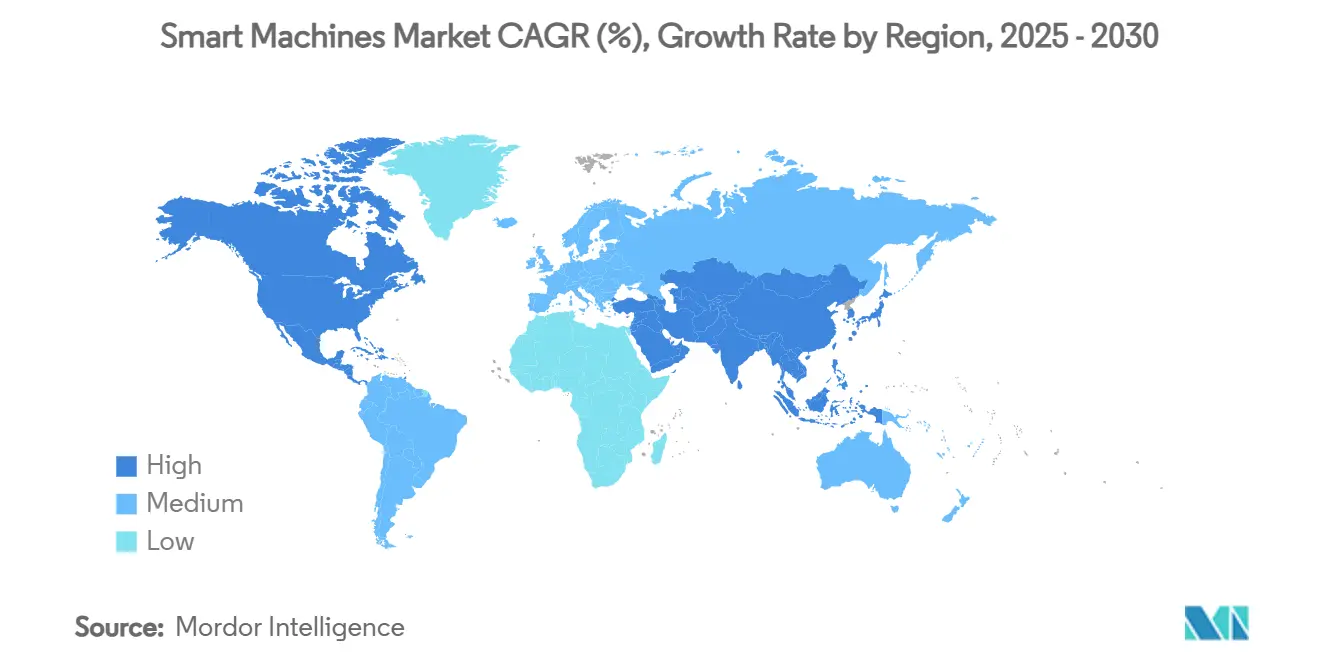

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 36,19 % und soll bis 2030 mit einer CAGR von 18,21 % wachsen.

Globale Trends und Erkenntnisse im Markt für smarte Maschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starker Antrieb durch industrielle Automatisierung | +4.2% | Global, angeführt von Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Algorithmische Durchbrüche bei KI und maschinellem Lernen | +3.8% | Führungsrolle Nordamerikas und der EU, Beschleunigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Autonomie in der Mobilität | +3.5% | Global, frühe Einführung in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Boom der Edge-to-Cloud-IoT-Integration | +3.1% | Global, Cluster in Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung neuromorpher Prozessoren | +2.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von Schwarmrobotik in der Intralogistik | +2.2% | Europa und Nordamerika, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Antrieb durch industrielle Automatisierung

Fabriken weltweit sehen sich mit wachsenden Arbeitskräftemangel und steigenden Qualitätszielen konfrontiert. Deutschland setzte 2024 Rekordmengen an Robotern ein, während das BMW-Werk in Regensburg KI-gestützte vorausschauende Wartung nutzte, um 500 Minuten jährlicher Linienstillstandszeiten zu vermeiden. [1]BMW Group, "Intelligente Wartung mithilfe künstlicher Intelligenz," press.bmwgroup.com Automobilfertigungslinien betreiben heute mehr als 1.500 Roboter je 10.000 Beschäftigte, reduzieren Montagefehler um 70 % und verkürzen die Amortisationszeit auf unter zwei Jahre. Über Schweißen und Lackieren hinaus koordinieren smarte Maschinen Qualitätskontrolle, Materialhandhabung und Energieoptimierung und ermöglichen so massenkonfigurierte Produktion im großen Maßstab. Der Wandel von eigenständigen Robotern zu selbstoptimierenden Arbeitszellen stützt die stetige Nachfrage nach hochpräzisen Aktoren, fortschrittlichen Bildverarbeitungssystemen und latenzarmen Industrienetzwerken. Regional wächst Asien-Pazifik am schnellsten, da Hersteller die Automatisierung beschleunigen, um Lohninflation und demografischen Druck auszugleichen.

Algorithmische Durchbrüche bei KI und maschinellem Lernen

Fortschritte bei transformatorbasierten Bild- und Sprachmodellen ermöglichen es smarten Maschinen, in unstrukturierten Umgebungen zu funktionieren. Siemens und Microsoft trainierten ein industrielles Grundlagenmodell, das natürlichsprachliche Abfragen an Produktionsanlagen ermöglicht. [2]Microsoft, "Siemens und Microsoft skalieren industrielle KI," news.microsoft.com NVIDIAs Isaac-Plattform unterstützt domänenübergreifendes Transfer-Lernen, sodass Lagerroboter Datensätze autonomer Fahrzeuge wiederverwenden und Annotationskosten drastisch senken. Algorithmische Fortschritte reduzieren den Datenbedarf, ermöglichen es Maschinen, Randfallszenarien zu bewältigen, und erweitern den Pool adressierbarer Aufgaben – von der chirurgischen Naht bis zum unterirdischen Bergbau. Frühe Anwender berichten von Modell-Nachtrainingszyklen unter 12 Monaten, halb so lang wie 2023, was die Realisierung des ROI beschleunigt.

Steigende Nachfrage nach Autonomie in der Mobilität

Die Elektrifizierungs- und Autonomieagenden im Transportwesen steigern die Maschinenintelligenz in Fertigung, Flottenmanagement und Wartung. Mobileye verzeichnete im Jahr 2025 zweistelliges Umsatzwachstum aufgrund der Nachfrage nach fortschrittlichen Fahrerassistenzsystemen. [3]Mobileye, "Mobileye veröffentlicht Ergebnisse des zweiten Quartals 2025," ir.mobileye.com Scanias vollständig autonome Hoffahrzeuge und Lieferroboter automatisieren die Letzte-Meile-Logistik, verkürzen Ladezeiten und senken den Kraftstoffverbrauch. Regierungen, die Sicherheitsrahmen finalisieren, schaffen regulatorische Klarheit, die Investitionen in Lidar, Hochleistungsrechner und redundante Aktuatoren freisetzt. Die daraus resultierenden Lernzyklen fließen in industrielle Robotik und Drohnensysteme zurück und stärken die gesamte Marktexpansion für smarte Maschinen.

Boom der Edge-to-Cloud-IoT-Integration

Hybride Architekturen ermöglichen es Geräten, lokal zu handeln und global zu lernen. Amazon sparte jährlich 37,83 Millionen USD, indem es Geräte in Fulfillment-Centern mit Vorhersagemodellen auf AWS IoT verknüpfte und ungeplante Ausfallzeiten um 69 % reduzierte. BrainChips Akida Pico verbraucht Mikrowatt und führt dennoch Bildverarbeitungs-Inferenz aus, wodurch die Latenz beim Streaming in entfernte Clouds entfällt. Werke, die föderiertes Lernen einsetzen, berichten von Sprüngen der Gesamtanlageneffektivität um 20–30 %, da Maschinen Erkenntnisse sicher über private 5G-Verbindungen teilen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und ROI-Unsicherheit | -2.4% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzbedenken | -1.8% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Globaler Fachkräftemangel in KI- und Robotikentwicklung | -1.5% | Weltweit, gravierend in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Wachsender CO₂-Fußabdruck des KI-Computings | -1.1% | Global, mit regulatorischem Druck der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und ROI-Unsicherheit

Neuromorphe Chips senken Betriebskosten, doch die anfänglichen Ausgaben für Roboter, Sensoren und Konnektivität bleiben hoch. ASML-Lithografiewerkzeuge sind mit US-Zollerhöhungen von 25 % konfrontiert, was die Budgets für Halbleiterausrüstung weiter belastet. Kleine und mittlere Unternehmen zögern bei der Einführung, bis Roboter-als-Service-Verträge die Amortisation belegen. Stufenweise Einführungen, Pilotanlagen und leistungsbasierte Finanzierungsmodelle gewinnen an Bedeutung, doch eine breite Kommerzialisierung hängt weiterhin von niedrigeren Einstiegspreisen und klareren Lebenszykluswertmetriken ab.

Cybersicherheits- und Datenschutzbedenken

Industrieroboter erzeugen Multi-Petabyte-Datenströme, die neuartige Angriffsflächen eröffnen. Der Verband zur Förderung der Automatisierung warnt, dass unzureichende Segmentierung Bewegungssteuerungssysteme für Ransomware anfällig macht und monatelange Inbetriebnahmeverzögerungen verursacht. Das Defense-in-Depth-Programm von Siemens schreibt Zero-Trust-Architekturen vor, doch vielen Bestandsanlagen fehlen Überwachungswerkzeuge und geschultes Personal. Daraus resultierende Risikobewertungen verschieben Investitionspläne für smarte Maschinen häufig um bis zu ein Jahr, was das kurzfristige Wachstum verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Grundlage treibt Softwareinnovation an

Hardware trug im Jahr 2024 mit 153,7 Milliarden USD, entsprechend 57,32 % des Marktes für smarte Maschinen, bei und spiegelt die Notwendigkeit für Präzisionsmechanik, Leistungselektronik und domänenspezifische Prozessoren wider. Software ist zwar kleiner, wächst jedoch mit einer CAGR von 17,89 %, da Edge-KI-Frameworks und Low-Code-Orchestrierungsschichten Plattformbindung erzeugen. Integrierte Stacks bedeuten, dass jede zusätzliche Softwarelizenz die Leistung der installierten Hardware multipliziert und einen positiven Upgrade-Kreislauf schafft. Dienstleister erzielen stetige Einnahmen durch die Integration von Geräten über Betriebstechnologie- und IT-Domänen hinweg – eine Rolle, die sich ausweiten dürfte, sobald ältere speicherprogrammierbare Steuerungen mit KI-Koprozessoren konvergieren.

Cloud-native Bereitstellungsmodelle verkürzen die Implementierungszyklen weiter. NVIDIA bündelt seine Jetson-Boards mit dem Isaac SDK, und Siemens führt Industrial Copilot in seinem Xcelerator-Marktplatz ein. Diese duale Monetarisierung von Silizium und Code verändert Partnerökosysteme und verteilt die Verhandlungsmacht neu. Infolgedessen streben Hardwareanbieter nach Softwaremargen, und Softwarehäuser entwickeln gemeinsam Silizium, was traditionelle Grenzen verwischt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Roboter führen, während autonome Fahrzeuge beschleunigen

Industrie-, kollaborative und Serviceroboter aggregierten im Jahr 2024 einen Anteil von 38,31 % am Marktvolumen für smarte Maschinen und festigten ihre Führungsposition, die auf ausgereiften Lieferketten und bewiesenem ROI basiert. Autonome Fahrzeuge, obwohl noch in der Anfangsphase, führen die Wachstumsliste mit einer CAGR-Prognose von 17,77 % an. Lagerdrohnen und autonome mobile Roboter nehmen eine Mittelstellung ein und bedienen Einzel- und Logistikbetreiber, die Same-Day-Delivery-Versprechen einlösen wollen.

Funktionskonsolidierung ist sichtbar: Yaskawaas MOTOMAN NEXT-Serie kombiniert Bildverarbeitung, Routenplanung und adaptive Greifer in einem Gehäuse und eliminiert externe Steuerungen. Gleichzeitig setzen Automobilhersteller einheitliche Rechenplattformen ein, die sowohl Werksroboter als auch ihre eigenen Fahrzeuge antreiben und damit Technologie-Spillover symbolisieren. Im Prognosezeitraum wird die domänenübergreifende Wiederverwendung von Code die Autonomiekosten weiter senken und die Nachfragedynamik in beiden Kategorien stärken.

Nach Technologie: Dominanz der Robotik durch affektives Computing herausgefordert

Robotiktechnologie lieferte im Jahr 2024 einen Umsatzanteil von 30,28 %, doch affektives Computing, das mit einer CAGR von 17,96 % wachsen soll, verändert die Normen der Mensch-Maschine-Interaktion. Emotionserkennungsalgorithmen passen den Tonfall von Krankenhausrobotern an das Angstniveau der Patienten an und verbessern so die Pflegeergebnisse. Cloud-Edge-Orchestrierung, Big-Data-Analytik und kognitives Schlussfolgern vervollständigen den Stack und fügen der grundlegenden Bewegungssteuerung jeweils Mehrwert hinzu.

Edge-Inferenz-Boards verfügen nun über eingebettete Beschleuniger für die Stimmungsanalyse, und Krankenhäuser, die diese Geräte integrieren, berichten von höheren Patientenzufriedenheitswerten. Gleichzeitig verbindet kognitive Technologie symbolisches Schlussfolgern mit Deep Learning und ermöglicht es smarten Maschinen, Entscheidungen gegenüber Regulierungsbehörden zu begründen – ein aufkommender Compliance-Vorteil in Sektoren wie der Luftfahrtwartung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industriestärke trifft auf Gesundheitsinnovation

Industrieanlagen machten im Jahr 2024 27,42 % des Marktanteils für smarte Maschinen aus und nutzten jahrzehntelange Automatisierungsinvestitionen und etablierte Leistungskennzahlen. Das Gesundheitswesen, das eine CAGR von 17,88 % aufweist, profitiert vom demografischen Wandel und Anforderungen der Präzisionsmedizin. Krankenhäuser beschaffen KI-gestützte Diagnostik, die Anomalien in Bildgebungsscans erkennt, und Operationssäle setzen Roboterarme mit Submillimeter-Genauigkeit ein.

Automobilfabriken integrieren smarte Maschinen vom Stanzen bis zur Endmontage und verkürzen die Taktzeit. Hersteller von Unterhaltungselektronik betten KI-Koprozessoren und haptisches Feedback in Haushaltsgeräte ein und machen Alltagsgegenstände zu Teilnehmern umfassenderer IoT-Ökosysteme. Logistikbetreiber setzen autonome mobile Roboter ein, die die Laufwege der Kommissionierer drastisch verkürzen, und Verteidigungsbehörden testen unbemannte Bodenfahrzeuge für Perimeterwachen, was das adressierbare Volumen erweitert.

Geografische Analyse

Asien-Pazifik hielt 36,19 % des Umsatzes im Jahr 2024 und soll bis 2030 mit einer CAGR von 18,21 % wachsen. Allein China soll 2025 400.000 neue Industrieroboter installieren, was mehr als 70 % der ostasiatischen Nachfrage entspricht. Japan liefert hochpräzise Aktoren und Steuerungen an globale Erstausrüster, während Indiens Pipeline für KI-fähige Rechenzentren im Wert von 100 Milliarden USD die lokale Einführung smarter Maschinen beschleunigt. Südkoreas Roboterdichte, die 1.900 Einheiten je 10.000 Beschäftigte übersteigt, schafft einen lebhaften inländischen Nachrüstungsmarkt.

Europa folgt mit einer innovationsgetriebenen Haltung. Deutschlands Fabriken verzeichneten 2024 Rekordbestellungen für Roboter, unterstützt durch das 200-Milliarden-Euro-KI-Programm der EU, das digitale Zwillinge und kollaborative Robotikimplementierungen subventioniert. Siemens leitet milliardenschwere Investitionen in die Produktion von Smartbatterien und KI-Forschungs- und Entwicklungszentren und verankert so regionale Lieferketten. Frankreich und das Vereinigte Königreich nutzen Forschungsinstitute für chirurgische Robotik bzw. Emotions-KI und positionieren den Block als Regelsetzer für ethische KI und Nachhaltigkeit.

Nordamerika trägt algorithmische Führerschaft und hochwertige Fertigung bei. US-amerikanische Werke erhalten 10 Milliarden USD an neuen Siemens-Investitionen, um die Produktion von Elektrogeräten zu verdoppeln und KI-gestützte Qualitätsanalytik einzubetten. Kanada nutzt großzügige Steueranreize, um Batterieherstellungscluster zu kultivieren, die autonome Materialhandhabung einsetzen. Die Region balanciert Wachstumschancen mit strengen Datenschutz- und Cybersicherheitsvorschriften, die Compliance-Kosten erhöhen, aber auch Markteintrittsbarrieren für ausländische Anbieter schaffen.

Wettbewerbslandschaft

Der Wettbewerb ist ausgewogen zwischen Plattformführern und Branchenspezialisten. NVIDIA, Microsoft und Google monetarisieren KI-Toolchains, die viele Drittanbieter-Robotikstacks unterstützen, während Siemens, ABB und FANUC sich durch jahrzehntelanges Prozess-Engineering-Wissen differenzieren. Eine moderate Marktfragmentierung besteht: Die fünf größten Anbieter kontrollieren etwa 45 % des globalen Umsatzes, was Raum für Spezialisten lässt, die neuromorphe Chips, Schwarmrobotiksoftware oder vertikalisierte Servicebündel anbieten.

Strategische Schritte tendieren zur Ökosystemerweiterung. ABB wird sein Robotikgeschäft nach einem Umsatz von 2,3 Milliarden USD im Jahr 2024 abspalten, mit dem Ziel einer schärferen Kapitalallokation und gezielter Fusionen und Übernahmen. Siemens kooperiert mit Microsoft, um Industrial Copilot einzuführen und generative KI-Agenten im gesamten Fabrikstack zu verankern. NVIDIA arbeitet mit Dell und IBM zusammen, um KI-native Datenplattformen zu schaffen, die die Inferenzkosten pro Watt optimieren.

Nischeninnovatoren erschließen Greenfield-Domänen. BrainChip liefert ultraenergiearme neuronale Prozessoren für Batteriegeräte, Verity setzt Drohnen für die Lagerbestandsaufnahme ein, und Innok Robotics' INDUROS automatisiert innerbetriebliche Logistikwege in Fabriken. Partnerschaftsmodelle überwiegen: Erstausrüster betten die Technologie von Start-ups über Umsatzbeteiligungsvereinbarungen ein, beschleunigen die Markteinführungszeit und verteilen das Risiko entlang der Wertschöpfungskette.

Branchenführer im Markt für smarte Maschinen

International Business Machines Corporation

Alphabet Inc. (Google LLC)

Microsoft Corporation

Apple Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ABB verzeichnet Rekordbestellungen von 9,8 Milliarden USD im zweiten Quartal und gibt die Absicht bekannt, die Robotiksparte abzuspalten.

- Mai 2025: Siemens stellt auf der Automate 2025 KI-Agenten für die industrielle Automatisierung innerhalb seiner Xcelerator-Plattform vor.

- April 2025: BMW verpflichtet sich zu einer Investition von 4,3 Millionen USD zur Umrüstung des Münchner Werks für die Elektrofahrzeugproduktion mit Robotern der nächsten Generation und KI-gestützter Energieoptimierung.

- März 2025: Siemens kündigt eine Investition von 10 Milliarden USD an, um die US-amerikanische Fertigung und KI-Infrastruktur auszubauen und 900 Arbeitsplätze zu schaffen.

Berichtsumfang des globalen Marktes für smarte Maschinen

| Hardware |

| Software |

| Service |

| Roboter |

| Autonome Fahrzeuge |

| Drohnen |

| Tragbare Geräte |

| Weitere Typen |

| Cloud-Computing-Technologie |

| Big Data |

| Internet of Everything |

| Robotik |

| Kognitive Technologie |

| Affektive Technologie |

| Automobil |

| Unterhaltungselektronik |

| Gesundheitswesen |

| Industrie |

| Logistik und Transport |

| Militär, Luft- und Raumfahrt sowie Verteidigung |

| Sicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Service | |||

| Nach Typ | Roboter | ||

| Autonome Fahrzeuge | |||

| Drohnen | |||

| Tragbare Geräte | |||

| Weitere Typen | |||

| Nach Technologie | Cloud-Computing-Technologie | ||

| Big Data | |||

| Internet of Everything | |||

| Robotik | |||

| Kognitive Technologie | |||

| Affektive Technologie | |||

| Nach Anwendung | Automobil | ||

| Unterhaltungselektronik | |||

| Gesundheitswesen | |||

| Industrie | |||

| Logistik und Transport | |||

| Militär, Luft- und Raumfahrt sowie Verteidigung | |||

| Sicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für smarte Maschinen?

Die Marktgröße für smarte Maschinen beträgt im Jahr 2025 267,95 Milliarden USD.

Wie schnell wächst die globale Nachfrage nach smarten Maschinen?

Der Umsatz soll zwischen 2025 und 2030 mit einer CAGR von 17,79 % steigen.

Welche Region führt bei der Einführung smarter Maschinen?

Asien-Pazifik hält einen Anteil von 36,19 % und ist bis 2030 auch die am schnellsten wachsende Region.

Welches Segment wächst innerhalb smarter Maschinen am schnellsten?

Software expandiert mit der schnellsten CAGR von 17,89 %, da KI-Plattformen über Anlagen hinweg skalieren.

Warum investieren Hersteller in smarte Maschinen?

Implementierungen reduzieren Fehler um bis zu 70 % und ermöglichen vorausschauende Wartung, die kostspielige Ausfallzeiten verhindert.

Was ist ein wesentliches Risiko bei der Einführung smarter Maschinen?

Das Cybersicherheitsrisiko steigt, da Maschinen große Datenmengen erzeugen, was Zero-Trust-Abwehrmaßnahmen erforderlich macht.

Seite zuletzt aktualisiert am: