Marktgröße und -anteil für Endbenutzer-Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

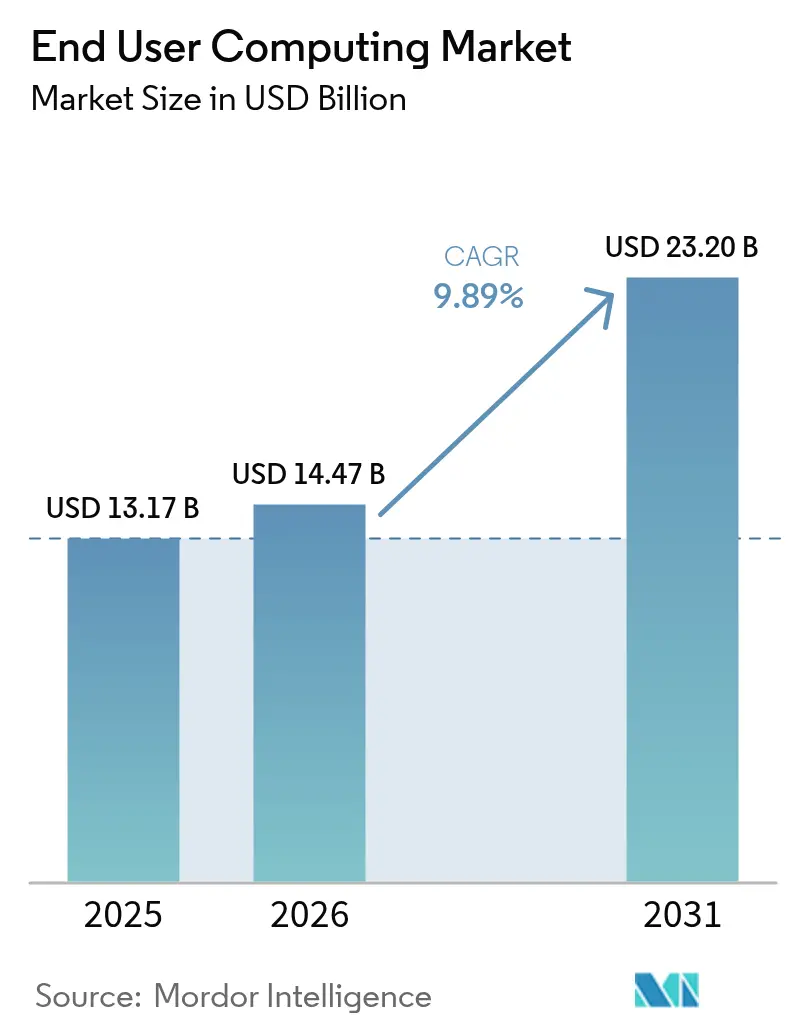

| Marktgröße (2026) | 14.47 Milliarden US-Dollar |

| Marktgröße (2031) | 23.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endbenutzer-Computing von Mordor Intelligence

Die Marktgröße für Endbenutzer-Computing wurde im Jahr 2025 auf USD 13,17 Milliarden geschätzt und wird voraussichtlich von USD 14,47 Milliarden im Jahr 2026 auf USD 23,2 Milliarden bis 2031 wachsen, mit einer CAGR von 9,89 % während des Prognosezeitraums (2026–2031). Diese anhaltende Expansion wird durch groß angelegte Programme für digitale Arbeitsplätze, obligatorische Hardware-Erneuerungszyklen vor dem Ende des Support-Zeitraums für Windows 10 und eine rasche Verlagerung hin zu Cloud-gehosteten virtuellen Desktops vorangetrieben, die die Investitionsausgaben reduzieren und gleichzeitig die Flexibilität erhöhen. Die Nachfrage wird zusätzlich durch Organisationen verstärkt, die KI-fähige Endpunkte einführen, die generative Modelle lokal verarbeiten können, sowie durch die starke Einführung von Bring-your-own-Device (BYOD)-Richtlinien in 82 % der Unternehmen. Darüber hinaus gibt es wachsende Investitionen in das einheitliche Endpunktverwaltung, um eine Vielzahl von Geräten zu schützen. Die Wettbewerbsintensität bleibt hoch, da Anbieter darum wetteifern, Endpunkt-Betriebssysteme, Virtualisierungssoftware, Cloud-Dienste und KI-Werkzeuge in ein einziges Wertangebot zu bündeln, was Käufer dazu zwingt, Roadmap-Sicherheit, Lizenzstabilität und Datensouveränitätsgarantien zu bewerten. Der Markt für Endbenutzer-Computing profitiert auch von Telekommunikations-Edge-Partnerschaften, die Augmented-Reality- und Virtual-Reality-Workloads mit extrem niedriger Latenz näher an Außendienstmitarbeiter heranrücken und damit die adressierbaren Anwendungsfälle erweitern.

Wesentliche Erkenntnisse des Berichts

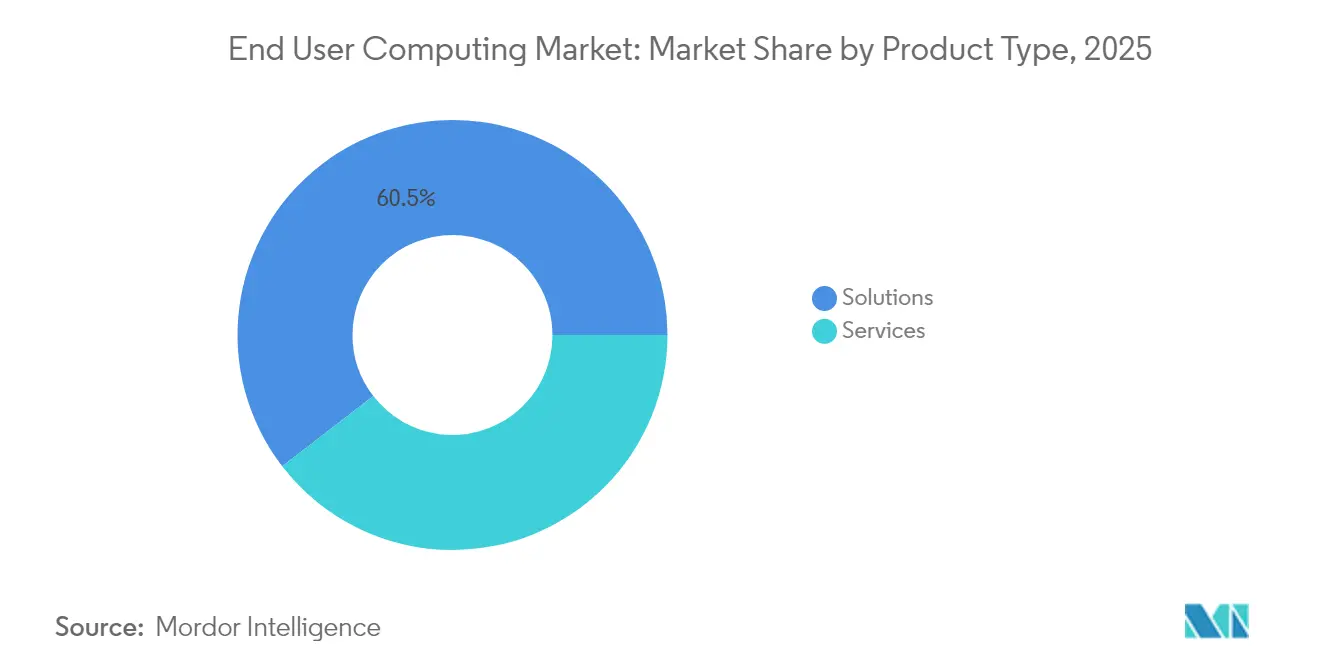

- Nach Produkttyp hielt Lösungen im Jahr 2025 den größten Marktanteil mit 60,45 %, während Managed Services von 2026 bis 2031 mit einer CAGR von 10,05 % am schnellsten wachsen werden.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einem Anteil von 45,85 %, während kleine und mittlere Unternehmen voraussichtlich am schnellsten wachsen werden, mit einer CAGR von 10,25 %.

- Nach Bereitstellungsmodus führten On-Premise-Lösungen mit einem Marktanteil von 28,95 % im Jahr 2025, während Cloud-Bereitstellungen voraussichtlich am schnellsten mit einer CAGR von 10,38 % wachsen werden.

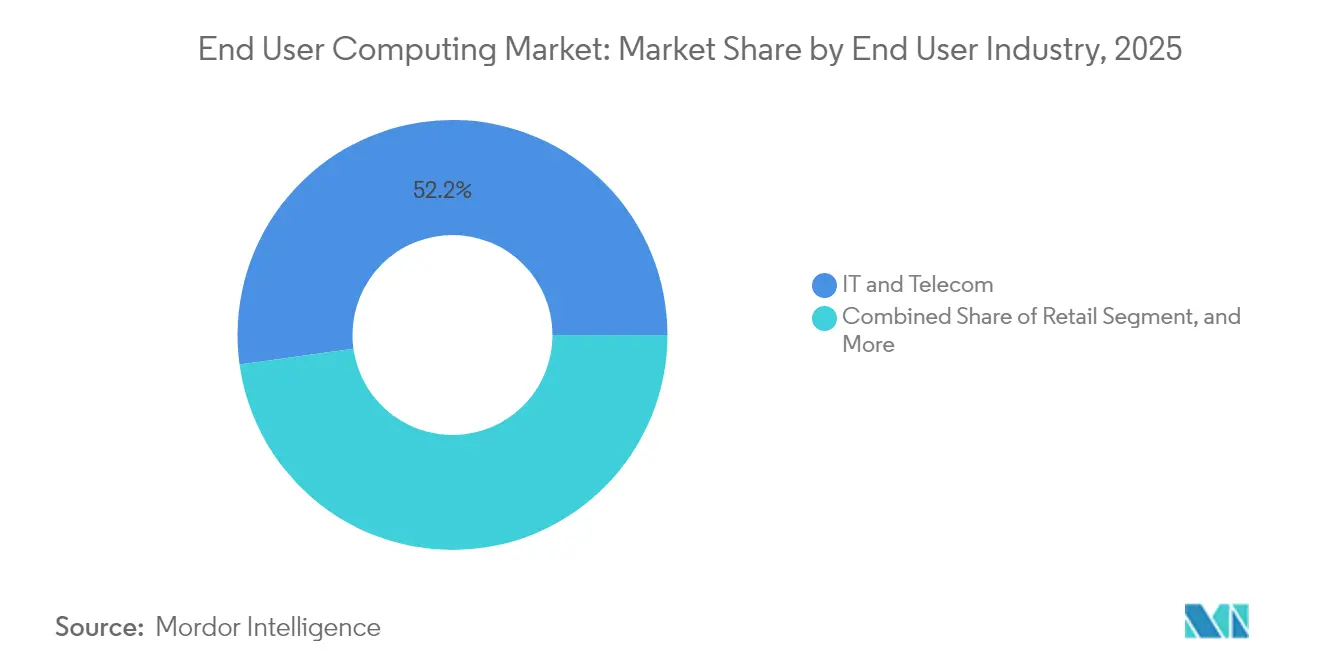

- Nach Endbenutzerbranche entfiel auf IT und Telekommunikation im Jahr 2025 der größte Anteil mit 52,20 %, während das Gesundheitswesen mit einer CAGR von 9,97 % als am schnellsten wachsender Sektor prognostiziert wird.

- Nach Liefermodell führte Virtual Desktop Infrastructure im Jahr 2025 mit einem Anteil von 36,65 %, während Desktop-as-a-Service voraussichtlich mit einer CAGR von 10,12 % wachsen wird.

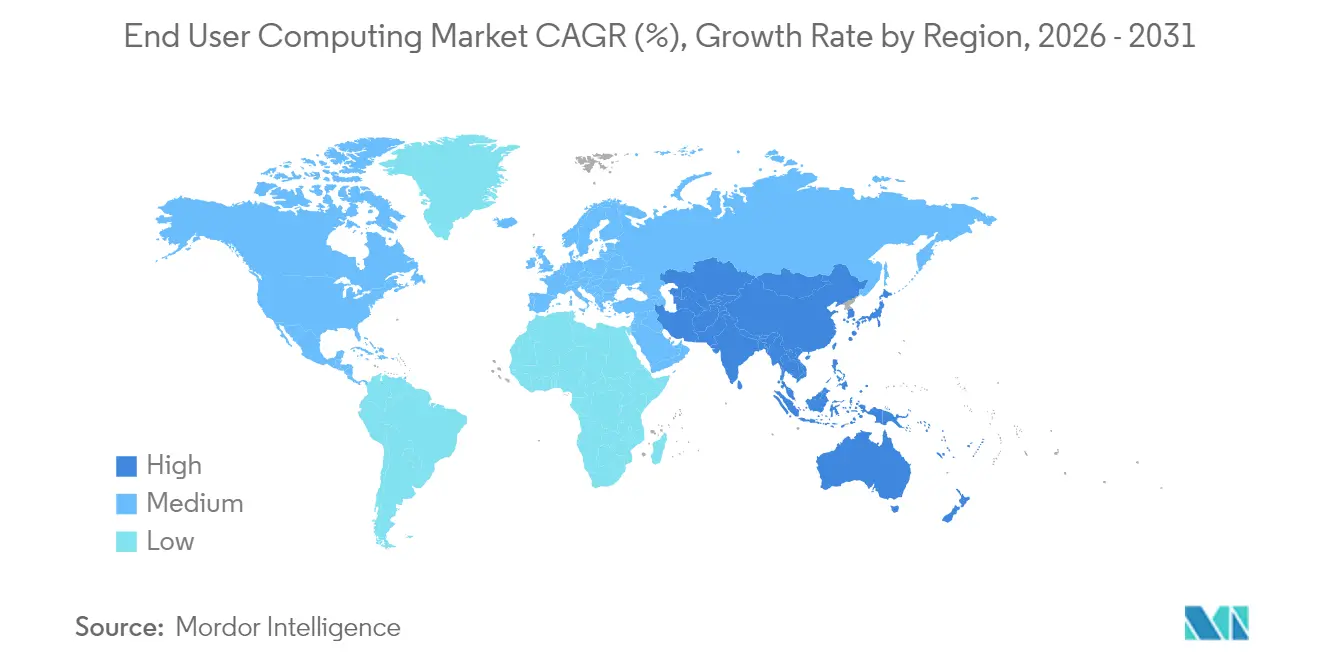

- Nach Geografie war der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 62,40 % der größte regionale Markt und wird auch als am schnellsten wachsende Region mit einer CAGR von 10,72 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Endbenutzer-Computing

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Antrieb zur Steigerung der Mitarbeiterproduktivität durch digitale Arbeitsbereiche | +2.8% | Global (APAC führend) | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung cloudbasierter Desktop- und Anwendungsvirtualisierung | +2.5% | Nordamerika, Europa, schnell wachsender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende BYOD-Richtlinien und mobile Belegschaft, die ein einheitliches Endpunktverwaltung erfordern | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Ende des Support-Zeitraums für Windows 10 löst PC-Erneuerungszyklen in Unternehmen aus | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Entstehung KI-fähiger Endpunkte, die On-Device-GenAI-Workloads ermöglichen | +1.6% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Telko-Edge-Cloud-Partnerschaften ermöglichen ultralow-latentes Endbenutzer-Computing für AR-VR im Außendienst | +0.9% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Antrieb zur Steigerung der Mitarbeiterproduktivität durch digitale Arbeitsbereiche

Unternehmen überdenken die Produktivität, indem sie virtuelle Desktops, Collaboration-Suiten und KI-Kopiloten in einem einzigen digitalen Arbeitsbereich kombinieren. Organisationen, die fortgeschrittene Reifegrade am Arbeitsplatz erreichen, berichten von einer 57,8%igen Steigerung der positiven Mitarbeitererfahrungsmetriken, dank schnellerem Zugang zu Ressourcen, App-Self-Service und einheitlichen Sicherheitskontrollen. Die frühen Felddaten von Microsoft zeigen, dass KI-Kopiloten je Mitarbeiter und Monat etwa 10 Stunden einsparen, was zu messbaren Kapazitätsgewinnen führt. Das Ergebnis ist ein messbarer Aufschwung in Innovation, Inklusion und Wohlbefinden, da nahtloses Gerätewechseln und automatisierte Arbeitsabläufe Reibung und Burnout reduzieren.

Zunehmende Einführung cloudbasierter Desktop- und Anwendungsvirtualisierung

Verbrauchsbasiertes Desktop-Hosting skaliert schnell, da es Investitionsausgaben eliminiert und Bereitstellungszeiträume von Monaten auf Tage verkürzt. Die Produktionsnutzung von Azure Virtual Desktop umfasst bereits 26 % der befragten Organisationen, wobei 58 % Einführungen innerhalb der nächsten zwei Jahre planen, getrieben durch richtlinienbasierte Skalierung, nutzungsabhängige Preisgestaltung und native Microsoft 365-Integration. Gesundheitsdienstleister veranschaulichen den Vorteil: Browser-ausgelieferte Desktops verzeichneten Anmeldezeiten unter einer Minute, wodurch Kliniker mehr Zeit mit Patienten verbringen und weniger auf IT-Wartezeiten warten konnten.

Zunehmende BYOD-Richtlinien und mobile Belegschaft, die ein einheitliches Endpunktverwaltung erfordern

Die mobile Belegschaft in den USA allein übersteigt jetzt 93,5 Millionen Arbeitnehmer, was IT-Teams zwingt, persönliche Geräte wie Telefone, Tablets und Laptops zu sichern, ohne die Benutzerfreiheit einzuschränken.[3]Hypori Inc., "Mobile Workforce-Strategien," hypori.comEin ausgereiftes BYOD-Programm kann USD 341 pro Mitarbeiter und Jahr einsparen, dennoch sind bei 82 % der Sicherheitsverletzungen noch immer menschliche Fehler beteiligt, was Unternehmen dazu veranlasst, in Zero-Trust-Authentifizierung, Remote-Löschung und containerisierte Arbeitsbereiche zu investieren.[1]Ntiva Inc., "Was Ihre BYOD-Richtlinie im Jahr 2024 braucht," ntiva.comDas einheitliche Endpunktverwaltung bringt Richtlinienkonsistenz in diese Ausbreitung, indem es Gerätetelemetrie, Patch-Automatisierung und Erfahrungsanalysen in einer einzigen Konsole integriert.

Ende des Support-Zeitraums für Windows 10 löst PC-Erneuerungszyklen in Unternehmen aus

Microsoft beendet den erweiterten Support für Windows 10 im Oktober 2025, wodurch ungepatchte PCs einem 74 % höheren Sicherheitsverletzungsrisiko ausgesetzt werden. Hardware-Eignungsprüfungen zeigen, dass rund 40 % der Unternehmens-PCs keine TPM 2.0 oder kompatible CPU besitzen, was Organisationen dazu zwingt, Geräte entweder auszutauschen oder stattdessen den Desktop zu virtualisieren. Viele Käufer betrachten die obligatorische Erneuerung als Gelegenheit, zu Zero-Touch-Bereitstellungen mit Windows Autopilot und Intune überzugehen, während sie sich auf KI-fähige Chipsätze standardisieren, um ihre Investitionen zukunftssicher zu machen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Endbenutzer-Computing in Legacy-Anwendungen und -Infrastrukturen | -1.4% | Global, stark regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für die Transformation bei VDI- und DaaS-Migrationen | -1.1% | KMU, kostensensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Lizenzunsicherheit durch Anbieterkonsolidierung | -0.8% | Globaler VMware-Kundenstamm | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Datensouveränität, die die vollständige Cloud-Einführung behindern | -0.6% | Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Endbenutzer-Computing in Legacy-Anwendungen und -Infrastrukturen

Banken, Krankenhäuser und Regierungsbehörden sind nach wie vor auf Thick-Client-Anwendungen angewiesen, die an bestimmte Betriebssystemversionen, fest kodierte Laufwerkszuordnungen oder serielle Peripheriegeräte gebunden sind. Virtuelle Desktops müssen diese Abhängigkeiten replizieren und gleichzeitig Millisekunden-Reaktionszeiten in geschäftskritischen Arbeitsabläufen gewährleisten. Integrationsprojekte fügen daher Middleware, APIs und parallele Testumgebungen hinzu, wodurch Zeitpläne verlängert und Kosten erhöht werden. Lücken im Änderungsmanagement untergraben zusätzlich den ROI; 73 % der Mitarbeiter, die ohne strukturierte Schulung zu digitalen Arbeitsbereichen wechseln, fühlen sich abgekoppelt, was ein Projektrollback riskiert. Unternehmen mindern den negativen Effekt, indem sie Workloads phasenweise verlagern, Monolithen in modulare Dienste umschreiben und Benutzererfahrungsanalysen einführen, die Adoptionsbottlenecks frühzeitig kennzeichnen.

Hohe Vorabkosten für die Transformation bei VDI- und DaaS-Migrationen

Lizenzierungs-, Infrastruktur-, Beratungs- und Benutzerschulungsgebühren erzeugen steile Einstiegshürden, insbesondere für KMU. On-Premise-VDI erfordert Server, Speicher, GPUs und qualifizierte Administratoren, während Cloud-gehostetes DaaS die Ausgaben in OPEX umwandelt, aber bei unvorhersehbarer Skalierung der Belegschaft in die Höhe schnellen kann. Managed-DaaS-Anbieter versprechen Einsparungen von bis zu 60 % durch die Bündelung von Fachwissen und die Automatisierung von Patches, doch Kunden müssen Messung und Right-Sizing beherrschen, um Kostenüberschreitungen zu vermeiden. Investitionshürden verzögern häufig die Einführung, bis ein wichtiges Ereignis – wie das Ende der Betriebssystemlebensdauer oder ein Büroumzug – einen unausweichlichen Geschäftsfall schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lösungen dominieren, Dienste beschleunigen

Lösungen behielten im Jahr 2025 einen Marktanteil von 60,45 % im Markt für Endbenutzer-Computing, gestützt durch ausgereifte VDI-Plattformen, Geräteverwaltungs-Suiten und Software-Asset-Tools, die zusammen einen jährlichen wiederkehrenden Umsatz von etwa USD 8 Milliarden generierten. Anbieter nutzen einheitliche Konsolen zur Orchestrierung von Endpunkten, Apps und Sicherheit, was Compliance-Audits über Tausende von Assets vereinfacht. Das Wachstum verlagert sich nun auf Managed Services mit einer CAGR von 10,05 %, da Unternehmen ergebnisbasierte Verträge bevorzugen, die Patching, Skalierung und Erfahrungsüberwachung an Spezialisten auslagern.

Managed-Service-Anbieter integrieren KI-gestützte Observability und selbstheilende Fähigkeiten, die es Kunden ermöglichen, von der Bearbeitung von Tickets auf die proaktive Optimierung umzusteigen. Kunden im Gesundheitswesen adoptieren beispielsweise Device-as-a-Service-Bündel, die Capex in vorhersehbare Opex umwandeln und vorkonfigurierte klinische Workstations in 36-monatigen Erneuerungszyklen liefern, wodurch die Helpdesk-Volumina um zweistellige Prozentzahlen reduziert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Unternehmensgröße: Skalierung von Großunternehmen trifft auf die Agilität von KMU

Großunternehmen kontrollierten im Jahr 2025 45,85 % der Marktgröße für Endbenutzer-Computing und sind auf maßgeschneiderte Integrationen, Zero-Trust-Überlagerungen und global föderierte Identitäten angewiesen, um Zehntausende von Benutzern zu sichern. Gleichzeitige Lizenzierung und internes Fachwissen verschaffen ihnen niedrigere Betriebskosten pro Arbeitsplatz, doch Hardware-Erneuerungspflichten und KI-Upgrade-Zyklen erfordern kontinuierliche Reinvestitionen.

KMU hingegen wachsen mit einer CAGR von 10,25 %, da Cloud-native Desktops den Bedarf an Rechenzentrumsraum oder spezialisiertem Personal entfallen lassen. Browser-gestartete Arbeitsbereiche werden in weniger als 48 Stunden bereitgestellt und beinhalten automatische Skalierung, Backup und Compliance-Vorlagen. Für viele KMU ist der Ablauf der Windows 10-Supportfrist ein Auslöser, um direkt zu Cloud-Desktops zu wechseln, Hardware-Ausgaben zu vermeiden und sofort Zugang zu Windows 11-fähigen Umgebungen zu erhalten.

Nach Bereitstellungsmodus: Cloud-Schwung überholt On-Premise-Kontrolle

On-Premise-Bestände halten im Jahr 2025 noch einen Anteil von 28,95 %, bevorzugt von Verteidigungs-, Finanz- und Gesundheitseinrichtungen, die Datenresidenz und deterministische Leistung priorisieren. Die Co-Location in unternehmenseigenen LANs unterstützt auch latenzempfindliche Imaging- oder CAD-Aufgaben. Der Kompromiss besteht in hohem Capex und der Abhängigkeit von knappen Virtualisierungsexperten.

Cloud-Endpunkte sind der klare Wachstumsmotor mit einer CAGR von 10,38 %, angeführt von Azure Virtual Desktop und ähnlichen Angeboten, die bedingten Zugang, automatische Skalierung und verbrauchsbasierte Abrechnung integrieren. Hybride Blueprints dominieren Unternehmens-Roadmaps: sensible Workloads bleiben vor Ort, während Burst-Kapazität, Notfallwiederherstellung und Auftragnehmer-Zugang zu den Nutzern nächstgelegenen Cloud-Regionen verlagert werden, was die Latenz reduziert, ohne die Governance abzugeben.

Nach Endbenutzerbranche: IT-Telekommunikation führt, Gesundheitswesen wächst stark

IT- und Telekommunikationsbetreiber erwirtschafteten im Jahr 2025 52,20 % ihres Umsatzes und nutzen virtuelle Desktops, um Entwicklungs-Sandboxes zu isolieren, Call-Center-Agenten zu sichern und mit 5G-Edge-Computing zu experimentieren, das AR-fähige Außendienstdiagnostik hostet. Das technisch versierte Personal des Sektors beschleunigt Einführungszyklen und treibt frühe Proof-of-Concepts voran.

Das Gesundheitswesen verzeichnet mit einer CAGR von 9,97 % das schnellste Wachstum, da Krankenhäuser ihre klinischen Arbeitsbereiche modernisieren. GPU-beschleunigte virtuelle Desktops rendern medizinische Bilder in Echtzeit und halten Patientendaten in sicheren Rechenzentren, die Telemedizin-Konsultationen, interdisziplinäre Zusammenarbeit und mobile Stationsrunden unterstützen. Frühe Pilotprojekte zeigen, dass Ärzte täglich bis zu 30 Minuten und Krankenpfleger bis zu 50 Minuten durch Single-Sign-On-Roaming zurückgewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Liefermodell: VDI-Fundament, DaaS-Innovation

VDI machte im Jahr 2025 36,65 % der Marktgröße für Endbenutzer-Computing aus und bleibt das Fundament für Organisationen, die volle Kontrolle über Hypervisoren, Speicher und Netzwerke fordern. NVIDIA virtuelle GPUs ermöglichen den nahtlosen Betrieb grafikintensiver Anwendungen für Architekten und Radiologen und halten die Leistungsparität mit High-End-Workstations aufrecht.

DaaS wächst mit einer CAGR von 10,12 % und beseitigt Infrastrukturlasten vollständig. Microsoft, Citrix und Nischenanbieter kombinieren automatische Skalierung, Compliance-Dashboards und integriertes Backup und ermöglichen Kunden, globale Arbeitsbereiche per API zu starten. Gartner prognostiziert, dass virtuelle Desktops bis 2027 für 95 % der Mitarbeiter kosteneffektiv sein werden, was DaaS als Mainstream-Trajektorie für Wissensarbeit hervorhebt.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 62,40 % des Marktes für Endbenutzer-Computing und wird voraussichtlich von 2026 bis 2031 eine regionale CAGR von 10,72 % verzeichnen. Eine Zoho-Umfrage zeigt, dass Organisationen im asiatisch-pazifischen Raum einen digitalen Arbeitsplatz-Reifegrad von 66,35 % erreicht haben, fünf Punkte über dem globalen Durchschnitt, wobei 76 % fortgeschrittene Niveaus erreichen. Die Verbreitung KI-fähiger Tools (54 %) und Team-Chat (72 %) verkörpert eine Mobile-First-Mentalität, während stetige 5G-Einführungen fruchtbaren Boden für Edge-verbesserte virtuelle Desktops schaffen.

Nordamerika verfügt über gefestigte VDI-Bestände in regulierten Sektoren und führt bei der frühen Einführung von KI-Kopiloten, die je Nutzer und Monat etwa 10 Stunden einsparen. Der Windows 10-Stichtag bringt eine unmittelbare Erneuerungswelle, die modernes Endpunktverwaltung und DaaS begünstigt. Europa folgt dem gleichen Muster, fügt jedoch strenge DSGVO-Vorschriften hinzu, die multinationale Unternehmen zu hybriden Bereitstellungen lenken, die lokale Datenresidenz mit globaler Cloud-Skalierung in Einklang bringen.

Schwellenmärkte im Nahen Osten, in Afrika und in Lateinamerika betrachten Cloud-Desktops als Sprungbrett-Chance, Legacy-Infrastrukturen zu überspringen. Verbrauchsmodelle passen sich an Budgetbeschränkungen an, während Telko-Edge-Kooperationen eine Latenz von unter 20 Millisekunden für immersive Feldwartungs- oder Fernunterstützungsszenarien versprechen. Regierungen kodifizieren zunehmend Datenlokalisierungsregeln, was regionale Cloud-Zonen und souveräne VDI-Stacks fördert, die sich mit globalen Plattformen verbinden können.

Wettbewerbslandschaft

Die Anbieterkonsolidierung hat die Wettbewerbsdynamik neu gestaltet und ein mäßig konzentriertes Feld hervorgebracht, in dem die fünf größten Anbieter etwa 60 % des Marktanteils halten. KKR hat die EUC-Sparte von VMware für USD 4 Milliarden ausgegliedert und als Omnissa neu gestartet, wobei sofort USD 1,5 Milliarden jährlicher wiederkehrender Umsatz und 26.000 Kunden übernommen wurden. Omnissa fügt nun KI-gestützte Diagnosen, Selbstheilung und „Omni”-Chat-Assistenten hinzu und erweitert App Volumes von VDI auf physische PCs.

Citrix stärkte seine Steuerungsebene durch die Übernahme von eLux, einem Endpunkt-Betriebssystem, das auf 2,5 Millionen Geräten läuft, und ermöglicht damit sichere, leichtgewichtige Clients, die mit seinem Verwaltungs-Stack kombiniert werden. HP zielte auf die Erfahrungsschicht durch den Kauf von Vyopta und integrierte Collaboration-Analysen, die die Nutzung von Besprechungsräumen und Sprachqualitätsanomalien sichtbar machen. Qualcomm trat mit einer On-Premise-KI-Appliance-Suite in die Arena ein, die es Unternehmen ermöglicht, generative Modelle lokal auszuführen, Cloud-Inferenzkosten zu senken und die Datensouveränität zu wahren.

Die Differenzierung hängt nun von der durchgängigen Plattformkohäsion ab: Geräte-Firmware, Betriebssystem, Virtualisierung, Sicherheitsrichtlinien und KI-Workflows werden in einheitliche Angebote eingewoben. Käufer bewerten die Roadmap-Sicherheit, insbesondere wenn sich Lizenzbedingungen nach Übernahmen abrupt ändern können. Das Vertrauen in Datensouveränitätskontrollen und Zero-Day-Patch-Kadenzen entwickeln sich neben traditionellen Kosten- und Leistungskennzahlen zu entscheidenden Beschaffungskriterien.

Marktführer für Endbenutzer-Computing

Genpact

Citrix Systems, Inc.

Vmware, Inc.

Fujitsu Ltd.

Hitachi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Citrix übernahm Unicon GmbH und integrierte das eLux-Thin-Client-Betriebssystem, das auf 2,5 Millionen Endpunkten eingesetzt wird.

- Juni 2025: IGEL erwarb Stratodesk, um sein Fachwissen im Bereich sicherer Endpunkt-Betriebssysteme zu vertiefen.

- Juni 2025: Omnissa erweiterte App Volumes zur Unterstützung physischer PCs und zielt damit auf 95 % der weltweit installierten PC-Basis ab.

- März 2025: Omnissa stellte ein dreistufiges Partnerprogramm vor, das ergebnisbasierte Projekte gegenüber dem reinen Produktwiederverkauf belohnt.

- Januar 2025: Qualcomm stellte eine On-Premise-KI-Appliance-Lösung und eine Inferenz-Suite für branchenspezifische Workflows vor.

Globaler Berichtsumfang für den Markt für Endbenutzer-Computing

Endbenutzer-Computing (EUC) umfasst den Benutzerzugriff auf Unternehmensanwendungen und -daten von überall und jederzeit, unter Verwendung eines oder mehrerer Geräte für den Zugriff auf Virtual Desktop Infrastructure (VDI), die sich entweder in den Räumlichkeiten des Unternehmens oder in der öffentlichen Cloud befindet.

Der Markt für Endbenutzer-Computing ist segmentiert nach Typ (Lösung [Virtual Desktop Infrastructure, Geräteverwaltung und andere Lösungen] und Dienste), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Bereitstellungsmodus (On-Premise und Cloud), Endbenutzerbranche (IT und Telekommunikation, Bank-, Finanzdienstleistungs- und Versicherungswesen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktprognosen und Marktgröße in Werten (USD) für alle oben genannten Segmente.

| Lösungen | Virtual Desktop Infrastructure |

| Geräteverwaltung | |

| Unified Communication | |

| Software-Asset-Management | |

| Dienste |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungswesen |

| Gesundheitswesen |

| Einzelhandel |

| Regierung |

| Bildung |

| Transport und Logistik |

| Virtual Desktop Infrastructure |

| Desktop-as-a-Service |

| Cloud-Arbeitsbereiche |

| Enterprise-Mobility-Management |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nordafrika | |

| Übriges Afrika |

| Nach Produkttyp | Lösungen | Virtual Desktop Infrastructure |

| Geräteverwaltung | ||

| Unified Communication | ||

| Software-Asset-Management | ||

| Dienste | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endbenutzerbranche | IT und Telekommunikation | |

| Bank-, Finanzdienstleistungs- und Versicherungswesen | ||

| Gesundheitswesen | ||

| Einzelhandel | ||

| Regierung | ||

| Bildung | ||

| Transport und Logistik | ||

| Nach Liefermodell | Virtual Desktop Infrastructure | |

| Desktop-as-a-Service | ||

| Cloud-Arbeitsbereiche | ||

| Enterprise-Mobility-Management | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nordafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Endbenutzer-Computing im Jahr 2026?

Die Marktgröße für Prozessinstrumentierung wird im Jahr 2026 auf USD 14,47 Milliarden geschätzt.

Was treibt den Wechsel von VDI zu Desktop-as-a-Service an?

Er beläuft sich auf USD 14,47 Milliarden und wird voraussichtlich bis 2031 USD 23,2 Milliarden erreichen.

Was treibt den Wechsel von VDI zu Desktop-as-a-Service an?

Organisationen suchen nach elastischer Skalierung, niedrigeren Vorabkosten und vom Anbieter verwalteter Sicherheit, was DaaS bis 2031 zu einer CAGR von 10,12 % treibt.

Warum führt der asiatisch-pazifische Raum bei der Einführung?

Unternehmen im asiatisch-pazifischen Raum verzeichnen die höchsten Reifegrade für digitale Arbeitsplätze, aggressive 5G-Einführungen und die schnellste Übernahme KI-fähiger Tools.

Wie wird das Ende des Support-Zeitraums für Windows 10 die Ausgaben beeinflussen?

Der Stichtag im Oktober 2025 erzwingt Hardware-Erneuerungen und beschleunigt die Verlagerung zu Cloud-Desktops, die Windows 11 ohne neue PCs unterstützen.

Welche Branchenvertikale wächst am schnellsten?

Gesundheitswesen, das mit einer CAGR von 9,97 % wächst, da Krankenhäuser virtuelle Desktops einsetzen, um Patientendaten zu sichern und die Mobilität von Klinikern zu steigern.

Welche Rolle spielt KI in modernen Plattformen für Endbenutzer-Computing?

KI-Kopiloten sparen je Mitarbeiter und Monat etwa 10 Stunden, während On-Device-Inferenz die Datensouveränität wahrt und Cloud-Kosten senkt.

Seite zuletzt aktualisiert am: