Größe und Marktanteil des Marktes für Computergrafik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 190.20 Milliarden US-Dollar |

| Marktgröße (2030) | 271.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.34% CAGR |

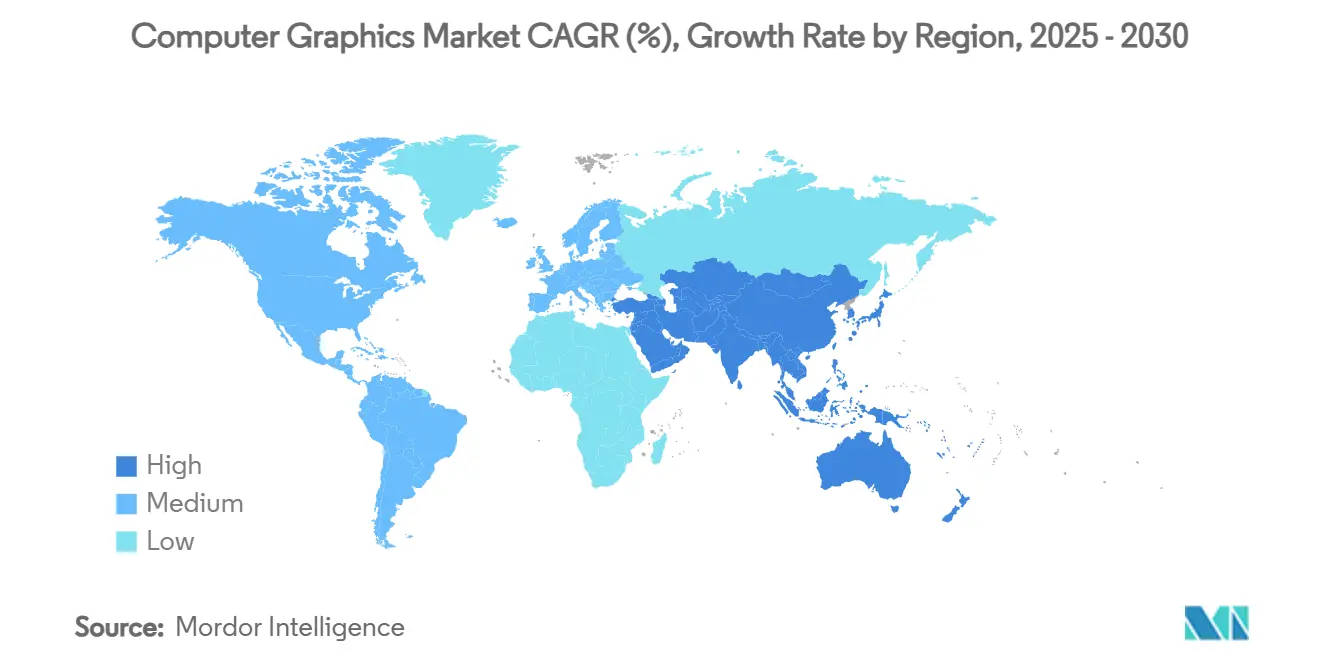

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Computergrafik von Mordor Intelligence

Die Marktgröße für Computergrafik beläuft sich im Jahr 2025 auf 190,20 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 271,02 Milliarden USD zu erreichen, was einer CAGR von 7,34 % über den Prognosezeitraum entspricht. Dieses Wachstum spiegelt anhaltende Investitionen in GPU-beschleunigte Infrastruktur, die Verschmelzung von Echtzeit-Rendering mit künstlicher Intelligenz und die steigende Unternehmensnachfrage nach cloudbasierten Visualisierungs-Workflows wider. Nordamerika behauptet seine technologische Führungsposition durch umfangreiche Kapitalinvestitionen in Rechenzentrum-GPUs, während der asiatisch-pazifische Raum durch die Modernisierung der Fertigung und die Verbreitung von Unterhaltungselektronik an Fahrt gewinnt. Softwareplattformen vereinnahmen den Löwenanteil der Wertschöpfung, da Anbieter Design, Rendering, Zusammenarbeit und KI-Inhaltsgenerierung unter Abonnementmodellen bündeln, während Dienstleistungen am schnellsten wachsen, da Unternehmen verwaltete Grafikumgebungen auslagern. Der Hardware-Umsatz steigt weiterhin, auch wenn die Volatilität der Lieferkette bei fortschrittlichen Halbleiterknoten Preisdruck ausübt und den strategischen Wert der unternehmenseigenen Halbleiterdesign-Kompetenz unterstreicht.

Wichtigste Erkenntnisse des Berichts

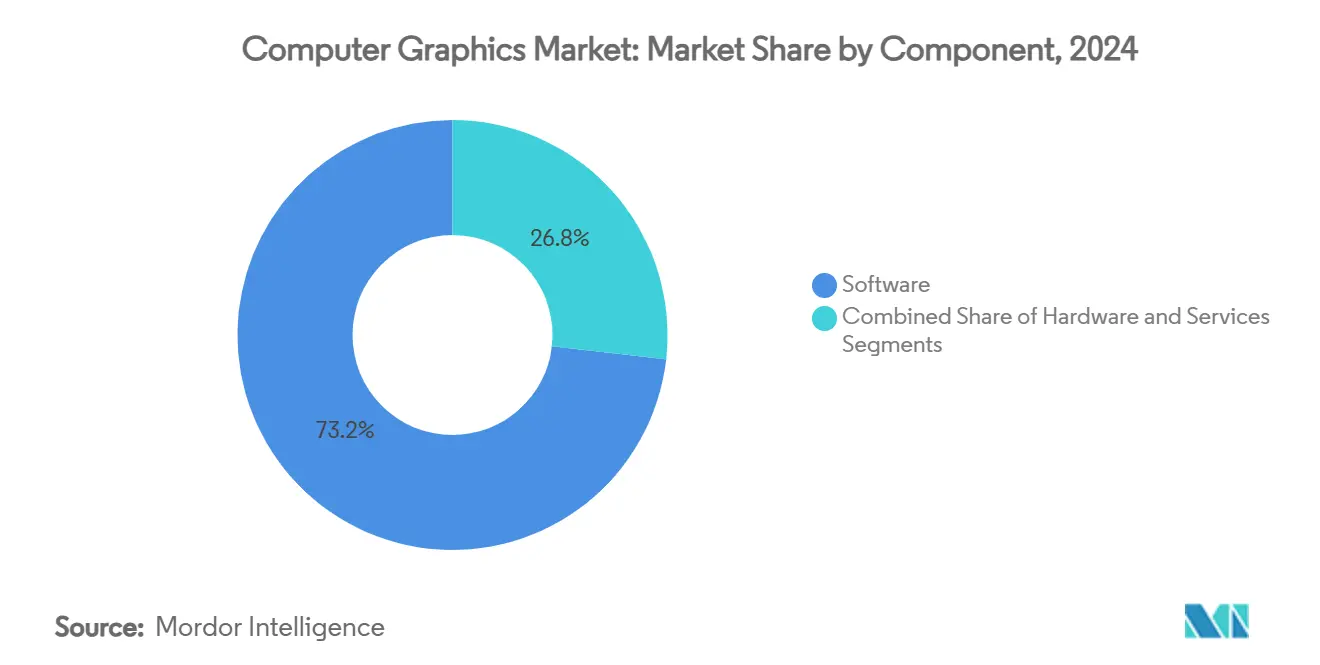

- Nach Komponente hielt Software im Jahr 2024 einen Marktanteil von 73,2 % am Markt für Computergrafik, während für Dienstleistungen eine CAGR von 8,8 % bis 2030 prognostiziert wird.

- Nach Anwendung trug Gaming und Unterhaltung im Jahr 2024 mit 42,3 % zur Marktgröße für Computergrafik bei; Augmented und Virtual Reality wird voraussichtlich im gleichen Zeitraum mit einer CAGR von 8,5 % wachsen.

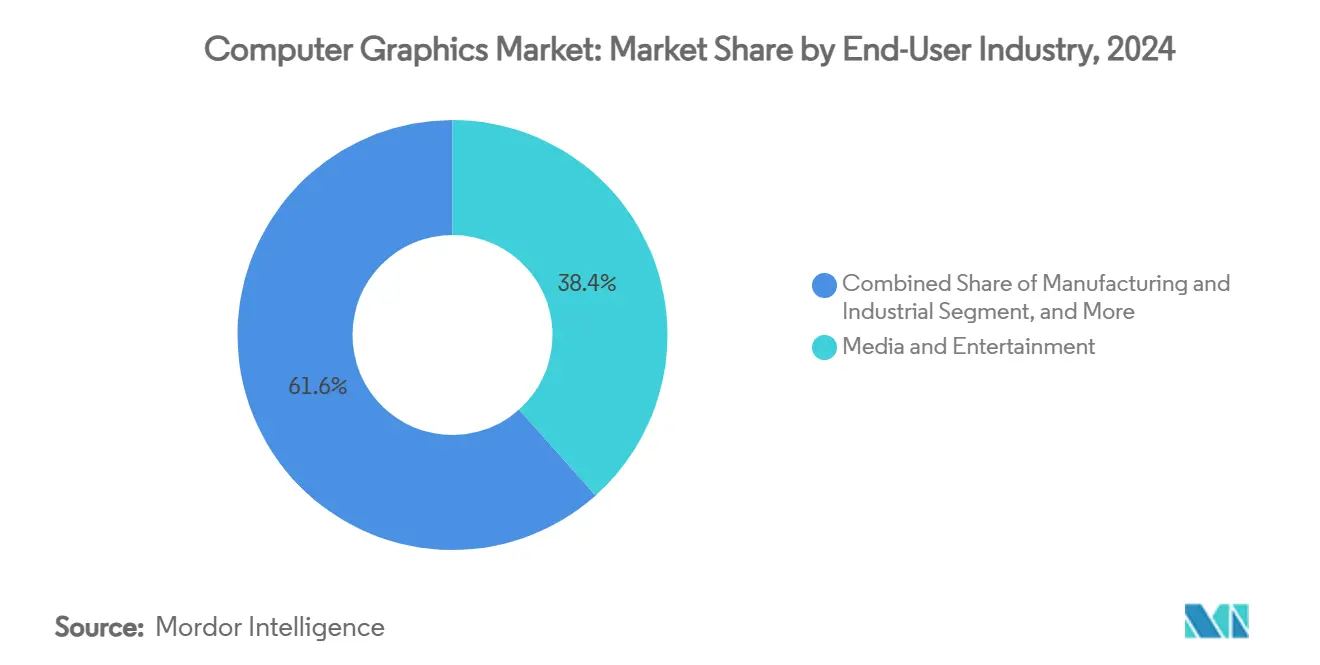

- Nach Endverbraucherbranche entfielen im Jahr 2024 38,4 % der Marktgröße für Computergrafik auf Medien und Unterhaltung, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 8,2 % das schnellste Wachstum verzeichnen.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 66,3 % des Marktanteils für Computergrafik auf On-Premise-Systeme; die Cloud-Bereitstellung expandiert mit einer CAGR von 8,1 %, da GPU-as-a-Service an Bedeutung gewinnt.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,7 %, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 8,4 % wachsen soll.

Globale Trends und Erkenntnisse des Marktes für Computergrafik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach immersivem Gaming und Unterhaltung | +1.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von CAD und 3D-Modellen in AEC und Fertigung | +1.8% | Nordamerika und EU, Ausweitung auf Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau GPU-beschleunigter KI- und Rechenzentrum-Workloads | +1.5% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von AR/VR-Geräten und Metaverse-Initiativen | +0.9% | Frühe Einführung in Nordamerika und EU, Volumenwachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-Rendering für Fahrzeug-Infotainment und ADAS-Visualisierung | +1.1% | Globale Automobilmärkte, angeführt von Deutschland, Japan, China | Langfristig (≥ 4 Jahre) |

| Cloud-native kollaborative Echtzeit-Rendering-Pipelines | +0.9% | Global, mit Unternehmenskonzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach immersivem Gaming und Unterhaltung

Der Übergang zu fotorealistischen, ray-getrackten Grafiken treibt GPU-Architekturen zu immer höherer Parallelität, Speicherbandbreite und Latenzreduzierung. Mehr als die Hälfte der AAA-Studios ist von proprietären Engines auf Epic Games' Unreal Engine migriert, was standardisierte Workload-Profile schafft, die die Siliziumoptimierung beschleunigen. [1]Karl Kontus, "The Big Game Engine Report of 2025," INVESTGAME.NET, investgame.netCloud-Gaming multipliziert den Rechenbedarf, da jede gleichzeitige Benutzersitzung eine dedizierte virtualisierte GPU erfordert, was die Kapazitätserweiterungszyklen in Hyperscale-Rechenzentren intensiviert. Techniken, die für Echtzeit-Spiele-Rendering entwickelt wurden, bilden nun die Grundlage für virtuelle Produktionsbühnen in Film und Live-Event-Übertragungen und verbreitern die Umsatzbasis für GPU-Hersteller. Die gegenseitige Befruchtung zwischen Gaming und professioneller Visualisierung trägt zum Lizenzwachstum für hochwertige Middleware und Shader-Toolchains bei. Die Rückkopplungsschleife zwischen softwaredefinierter visueller Wiedergabetreue und Hardware-Spezialisierung bleibt ein struktureller Treiber für den Markt für Computergrafik.

Rasche Einführung von CAD und 3D-Modellen in AEC und Fertigung

Integrierte Design-to-Manufacture-Workflows reduzieren die Latenz bei Änderungsaufträgen und Nacharbeiten und veranlassen Unternehmen, sich auf durchgängige Software-Suiten zu konsolidieren. Autodesk verzeichnete bis 2025 ein zweistelliges Umsatzwachstum in seinem Segment Architektur, Ingenieurwesen, Bau und Betrieb, wobei der wiederkehrende Umsatz 97 % überstieg, was eine starke Kundenbindung unterstreicht, sobald fortschrittliche CAD-Systeme eingebettet sind.[2]Autodesk Inc., "Autodesk, Inc. Announces Fiscal 2026 First Quarter Results," autodesk.comProgramme für digitale Zwillinge in der Einzel- und Prozessindustrie erfordern eine kontinuierliche 3D-Visualisierung von Produktionsanlagen und treiben den Einsatz von Workstation-GPUs an mehreren Standorten voran. Premium-Lizenzen – veranschaulicht durch Siemens NX, das die Marke von 9.000 USD pro Arbeitsplatz überschreitet – signalisieren anhaltende Preissetzungsmacht für Anbieter, die physikalisch genaue Oberflächengestaltung, Simulation und generatives Design liefern. Fertigungscluster in Vietnam, Indien und Mexiko übernehmen solche Plattformen zunehmend, um Design mit flexibler Automatisierung zu integrieren, was die globale Nachfragediversifizierung stärkt.

Ausbau GPU-beschleunigter KI- und Rechenzentrum-Workloads

Grafikprozessoren sind zum Standard-Beschleuniger für große Sprachmodelle und Computer-Vision-Inferenz geworden und verändern das Beschaffungskalkül für Cloud-Anbieter. Amazon Web Services entwickelte ein Wärmetauscher-System in Reihenbauweise zur Kühlung von Hochdichte-Racks, die 72-GPU-NVL72-Knoten beherbergen, und validierte damit neue Formfaktor-Standards, die auf die KI-Grafikverarbeitung zugeschnitten sind. Leistungsmetriken priorisieren nun den Tensor-Durchsatz und die Speicherkohärenz gegenüber traditionellen Bildrate-Benchmarks, was Anbieter dazu zwingt, Verbindungstopologien und fortschrittliche Verpackung zu optimieren. Der Aufstieg von Neocloud-Anbietern, die sich auf mandantenfähige GPU-Cluster spezialisieren, eröffnet einen alternativen Kanal, der zwischen 2024 und 2027 voraussichtlich auf das Achtfache anwachsen wird. Diese Dynamiken stärken die vertikalen Integrationsstrategien von Chipherstellern und Cloud-Betreibern und weiten letztlich den gesamten adressierbaren Markt für Computergrafik aus.

Verbreitung von AR/VR-Geräten und Metaverse-Initiativen

Mixed-Reality-Headsets segmentieren sich in professionelle Premium-Lösungen und kostengünstige Verbrauchergeräte. Apples Vision Pro zielt auf Unternehmenszusammenarbeit, Fernunterstützung und 3D-Inhaltserstellung ab, während Metas Quest 3 sich auf Unterhaltung und soziales Engagement konzentriert, was zu unterschiedlichen GPU-Leistungsprofilen führt. Diese Zweiteilung zwingt Silizium-Teams dazu, Rasterisierungseffizienz, Leistungsbudgets und thermische Einschränkungen über Produkttiers hinweg abzuwägen. Industrielle Schulungs-, Wartungs- und Telepräsenzprojekte wechseln von der Pilot- zur Produktionsphase und gewährleisten wiederkehrende Hardware-Erneuerungszyklen. Inhaltsentwickler nutzen dieselben Asset-Pipelines für zweidimensionale Bildschirme und räumliche Leinwände, was die Lernkurve glättet und die Ökosystemexpansion fördert. Das Unternehmensinteresse an sicheren Metaverse-Umgebungen sichert die Langlebigkeit der AR/VR-getriebenen Nachfrage innerhalb des Marktes für Computergrafik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Leistungsanforderungen von High-End-GPUs | -0.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Software-Piraterie und Open-Source-Substitution | -0.6% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette bei fortschrittlichen Halbleiterknoten | -0.7% | Global, mit akuten Auswirkungen auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Echtzeit-Pfadverfolgung und Shader-Programmierung | -0.5% | Hauptsächlich Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Leistungsanforderungen von High-End-GPUs

Flaggschiff-Workstation-Karten verbrauchen mittlerweile über 700 Watt, was eine verbesserte Stromversorgung, Flüssigkühlung und verstärkte Gehäuse erfordert, die zusammen die Anschaffungsbudgets in die Höhe treiben. Für viele mittelgroße Studios und Universitäten übersteigen die Gesamtbetriebskosten die Vorteile des Echtzeit-Pfad-Tracings, was die Erneuerungszyklen verlängert. Die Konzentration der Halbleiterfertigung bei fortschrittlichen Knoten verstärkt Knappheitsprämien, wobei KI-fähige High-End-GPUs routinemäßig zuerst an Hyperscaler zugeteilt werden. Rechenzentrumsbetreiber sehen sich mit Einschränkungen der Energieeffizienz konfrontiert, die die Rack-Dichten begrenzen und kostspielige Immobilienerweiterungen oder externe Colocation erzwingen. Diese wirtschaftlichen Faktoren dämpfen die kurzfristigen Adoptionsraten und schmälern die aggregierte CAGR des Marktes für Computergrafik.

Software-Piraterie und Open-Source-Substitution

Community-getriebene Anwendungen wie Blender haben in den Bereichen Modellierung, Shading und Compositing funktionale Parität erreicht und bieten legitime Alternativen zu kostspieligen Lizenzen. Bildungseinrichtungen in Südostasien und Osteuropa setzen häufig Open-Source-Stacks ein, um Budgets zu begrenzen, was den Einstiegstrichter für kommerzielle Anbieter erodiert. Gleichzeitig hält Piraterie trotz Cloud-Aktivierungsschlüsseln an, wobei gecrackte Versionen innerhalb von Wochen nach der Veröffentlichung in Peer-to-Peer-Netzwerken kursieren. Adobe begegnet dem durch die Einbettung proprietärer generativer KI-Engines wie Firefly, die innerhalb des ersten Jahres weltweit 22 Milliarden Assets erstellt hat, was einzigartigen Mehrwert hinter Bezahlschranken stärkt [ADOBE.COM]. Anbieter, die keine differenzierte KI oder Cloud-Zusammenarbeit einbetten können, riskieren eine beschleunigte Kommodifizierung und Umsatzverluste.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Plattformintegration voran

Software vereinnahmte im Jahr 2024 73,2 % des Marktanteils für Computergrafik, da Unternehmen kohärente Ökosysteme bevorzugten, die Erstellung, Rendering, Asset-Management und KI-gestützte Inhaltsgenerierung vereinen. Adobe verzeichnete im Geschäftsjahr 2025 einen vierteljährlichen Umsatz von 5,87 Milliarden USD auf der Grundlage seiner Digital-Media-Cloud, während seine Firefly-KI-Suite einen annualisierten wiederkehrenden Umsatz von 125 Millionen USD generierte, was das Monetarisierungspotenzial eingebetteter generativer Tools unterstreicht. Die dem Markt für Computergrafik zugeschriebene Marktgröße für Software-Abonnements wird voraussichtlich zunehmen, da eigenständige Dauerlizenzmodelle zugunsten von Mehrwert-Cloud-Diensten zurückgehen. Die kontinuierliche Bereitstellung neuer Funktionen über Mikro-Updates bindet Kunden an mehrjährige Verträge, erhöht die Wechselbarrieren und verbessert die Umsatztransparenz.

Dienstleistungen entwickeln sich mit einer CAGR von 8,8 % bis 2030 zur am schnellsten wachsenden Komponente, was auf eine erhöhte Nachfrage nach verwalteten Render-Pipelines, GPU-Cluster-Orchestrierung und professionellem Onboarding zurückzuführen ist. Große Beratungsunternehmen skalieren ihre Praxisbereiche, um diesen Schwung zu nutzen; die Übernahme von Unitys Digital-Twin-Professional-Services-Sparte durch Capgemini bringt Echtzeit-3D-Implementierungsexpertise in seine industrielle Kundenbasis. Hardware ist zwar unverzichtbar, sieht sich jedoch mit Margenkompressionsdruck konfrontiert, da Knotenmigrationen kostspieliger werden und Angebotsengpässe die Waferpreise in die Höhe treiben. Dennoch helfen neuartige Chiplets und 2,5D-Verpackung den Anbietern, Leistungsgewinne zu erzielen und gleichzeitig thermische Lasten zu verteilen, was den Hardware-Anteil am Markt für Computergrafik in absoluten Zahlen stabil hält.

Nach Anwendung: Gaming führt, während AR/VR beschleunigt

Gaming und Unterhaltung behielten im Jahr 2024 einen Anteil von 42,3 % an der Marktgröße für Computergrafik, gestützt durch Blockbuster-Veröffentlichungen und Live-Service-Update-Zyklen, die eine kontinuierliche Asset-Produktion erfordern. Allerdings sank der Umsatz von Unity im Jahr 2024 auf 1,813 Milliarden USD, ein Rückgang von 17,1 %, der den zunehmenden Wettbewerb durch Unreal Engine signalisiert, insbesondere bei AAA-Projekten. Cloud-Streaming von hochauflösenden Titeln ist ein zweischneidiges Schwert: Es erweitert die gesamte adressierbare Zielgruppe, verlagert jedoch die Monetarisierung hin zu Abonnements auf Plattformebene, was Verlage dazu veranlasst, Einnahmequellen durch In-Game-Marktplätze und Werbeplatzierungen zu diversifizieren.

Augmented- und Virtual-Reality-Anwendungen werden voraussichtlich mit einer CAGR von 8,5 % wachsen, da Unternehmen immersive Plattformen für Schulungen, Produktvisualisierung und Ferndiagnose nutzen. Automobil-, Pharma- und Energieunternehmen integrieren Head-Mounted-Displays zunehmend in operative Workflows und übertragen Vorteile bei der Kompetenzerhaltung, die ursprünglich im Gaming validiert wurden. Bild- und Videoverarbeitungs-Workloads expandieren ebenfalls, angetrieben durch Kurzform-Social-Content und KI-gestützte Bearbeitung, die Rotoskopierung und Farbkorrektur automatisiert. Die Konvergenz von Rendering und maschinellem Lernen erzeugt hybride Anwendungen wie Text-zu-3D-Asset-Generatoren und fördert neue Einnahmequellen im gesamten Markt für Computergrafik.

Nach Endverbraucherbranche: Medien führen, Gesundheitswesen wächst stark

Medien und Unterhaltung hielten im Jahr 2024 einen Marktanteil von 38,4 % am Markt für Computergrafik, angetrieben durch den unstillbaren Appetit von Streaming-Plattformen auf kinoreife Originalproduktionen und lokalisierte visuelle Effekte. Studios nutzen virtuelle Produktionsbühnen, die Drehpläne verkürzen und Echtzeit-Set-Erweiterungen ermöglichen, was die Nachfrage nach hochfrequenten LED-Wänden und synchronisierten GPU-Clustern intensiviert.

Gesundheitswesen und Biowissenschaften, die mit einer CAGR von 8,2 % wachsen, stechen als das am schnellsten wachsende Endverbrauchersegment hervor. Die Zusammenarbeit von GE HealthCare mit NVIDIA an autonomen Röntgen- und Ultraschalllösungen zeigt, wie grafikbeschleunigte KI den Ärztemangel bekämpft und gleichzeitig die Diagnosegenauigkeit verbessert. [3]GE HealthCare, "GE HealthCare und NVIDIA gestalten die diagnostische Bildgebung mit autonomen Röntgen- und Ultraschalllösungen neu," investor.gehealthcare.comChirurgische Planungssimulatoren und Visualisierung auf Molekülebene für die Arzneimittelentdeckung erweitern die Anwendungsfälle und erschließen neue adressierbare Pools innerhalb des breiteren Marktes für Computergrafik. Architektur, Ingenieurwesen und Bauwesen behalten ihren Schwung durch Mandate zur Gebäudeinformationsmodellierung, während Automobil- und Luft- und Raumfahrtsektoren ihre Abhängigkeit von fotorealistischer Simulation zur Validierung von Designs vor der Prototypenentwicklung vertiefen.

Nach Bereitstellungsmodell: Cloud-Migration beschleunigt sich

On-Premise-Umgebungen behielten im Jahr 2024 einen Marktanteil von 66,3 % am Markt für Computergrafik aufgrund latenzsensibler Workflows und Datensouveränitätsverpflichtungen in den Bereichen Verteidigung, Medien und Finanzdienstleistungen. Dennoch werden Cloud-Bereitstellungen überholen und mit einer CAGR von 8,1 % expandieren, da Hyperscaler dedizierte GPU-Instanzen und schlüsselfertige KI-Render-Stacks einführen. AWS und NVIDIAs Projekt Ceiba veranschaulicht diese Entwicklung mit einem Supercomputer, der 20.736 B200-GPUs beherbergt, um generative Workloads in großem Maßstab zu bedienen.

Managed-Service-Provider positionieren sich neben Hyperscalern; Rackspace Technology führte eine On-Demand-H100-GPU-Plattform ein, die auf Unternehmen abzielt, die Elastizität ohne Anbieterabhängigkeit suchen [RACKSPACE.COM]. Hybride Konzepte – bei denen Burst-Rendering-Jobs während Produktionsspitzen in die Cloud ausgelagert werden – bieten Migrationspfade und stellen sicher, dass der Markt für Computergrafik sich stetig in Richtung verbrauchsbasierter Modelle verschiebt, während bestehende Kapitalanlagen erhalten bleiben.

Geografische Analyse

Nordamerika vereinnahmte im Jahr 2024 38,7 % des Umsatzes dank seiner dichten Konstellation von GPU-Designhäusern, Inhaltsstudios und Cloud-Rechenzentren. Die Anreize des CHIPS-Gesetzes für inländische Halbleiterfabriken festigen die lokale Hardware-Versorgung weiter und verkürzen die Vorlaufzeiten für die Beschaffung von Workstations und Servern. Öffentliche Investitionen in digitale Zwillingsinfrastruktur für Transport- und Energieprojekte schaffen zusätzliche Vektoren für die Grafiknachfrage.

Der asiatisch-pazifische Raum weist den stärksten Schwung auf, mit einer prognostizierten CAGR von 8,4 % bis 2030, da Regierungen intelligente Fertigung fördern und die Verbreitung von Unterhaltungselektronik zunimmt. Chinas anhaltender Kapazitätsausbau für fortschrittliche Verpackung und Japans Erholung bei der Ausgabe von Lithografieanlagen unterstützen einen breiteren Zugang zu leistungsstarken GPUs. Regionale Spieleverlage und Social-Video-Apps kultivieren ebenfalls Inhaltsökosysteme, die erhebliche Rendering-Kapazitäten absorbieren.

Europa verzeichnet ein stetiges Wachstum, das auf Automobilvisualisierung und compliance-getriebener Einführung von Gebäudeinformationsmodellierung basiert, während Lateinamerika und der Nahe Osten und Afrika von einer niedrigeren Basis durch E-Learning-Plattformen und nationale Mediendigitalisierungsinitiativen beschleunigen. Diese geografischen Unterschiede verbreitern insgesamt den Umsatzmix des Marktes für Computergrafik.

Wettbewerbslandschaft

Der Markt für Computergrafik ist sowohl auf der Silizium- als auch auf der Softwareebene stark konzentriert. NVIDIA beherrscht rund 80–90 % der KI-optimierten GPU-Lieferungen, ein Vorteil, der durch CUDAs fest verwurzelten Entwickler-Stack gestärkt wird.[4]Michael Cusumano, "NVIDIA at the Center of the Generative AI Ecosystem – For Now," Communications of the ACM, cacm.acm.orgAMD begegnet dem mit einer Open-Ecosystem-Strategie, die ROCm und jährliche KI-Beschleuniger betont, eine Haltung, die Anfang 2025 zu bemerkenswerten Umsatzgewinnen im Rechenzentrumsbereich führte. Auf der Softwareseite nutzen Adobe und Autodesk Premium-Preissetzungsmacht durch integrierte Kreativ- und Engineering-Clouds, erkennbare Markenstärke und tiefe Workflows, die hohe Wechselkosten erzeugen.

Aufstrebende Herausforderer nutzen Cloud-native Spezialisierung. CoreWeaves Antrag auf einen Börsengang nach dem Abschluss eines mehrjährigen Deals im Wert von 11,9 Milliarden USD mit OpenAI veranschaulicht den Wert der gezielten Ausrichtung von Infrastruktur auf groß angelegte generative Modelle. Weißer Fleck verbleibt im Bereich Edge-Grafik-Silizium, wo Leistungsbudgets und thermische Einschränkungen neue Produktanforderungen jenseits traditioneller Rechenzentrum-GPUs auferlegen.

Strategische Fusionen und Übernahmen gestalten das Wettbewerbsfeld: Autodesks Kauf von Wonder Dynamics fügt KI-gestützte Charakteranimation hinzu, während NVIDIAs Übernahme von OctoAI das Unternehmens-Modelloptimierungs-Tooling erweitert. Insgesamt festigen etablierte Unternehmen ihre Wettbewerbsvorteile durch vertikale Integration, doch das Innovationstempo sorgt für einen ständigen Zustrom von Nischen-Disruptoren, die dem Markt für Computergrafik Dynamik verleihen.

Marktführer der Branche für Computergrafik

NVIDIA Corporation

Adobe Inc.

Autodesk, Inc.

Advanced Micro Devices, Inc.

Dassault Systèmes SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: NVIDIA stellte DiffusionRenderer vor, einen KI-Ansatz für präzise 3D-Szenenbearbeitung und fotorealistische Bildgenerierung, der Inhalts-Workflows in Gaming und Film optimiert.

- Juli 2025: CLO Virtual Fashion übernahm swatchbook, um die digitale Materialvisualisierung für das Bekleidungsdesign zu erweitern.

- Mai 2025: Autodesk meldete ein Umsatzwachstum von 15 % für das erste Quartal des Geschäftsjahres 2026 und erreichte 1,633 Milliarden USD, wobei das AECO-Segment um 20 % zulegte.

- April 2025: Adobe startete Firefly, einen integrierten KI-Inhaltserstellungs-Hub, der weltweit 22 Milliarden Assets generiert hat.

Berichtsumfang des globalen Marktes für Computergrafik

| Hardware |

| Software |

| Dienstleistungen |

| Computer-Aided Design (CAD) |

| Gaming und Unterhaltung |

| Visualisierung und Simulation |

| Bild- und Videoverarbeitung |

| Augmented und Virtual Reality |

| Medien und Unterhaltung |

| Architektur, Ingenieurwesen und Bauwesen (AEC) |

| Fertigung und Industrie |

| Gesundheitswesen und Biowissenschaften |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Bildung und Forschung |

| On-Premise |

| Cloud / GPU-as-a-Service |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Computer-Aided Design (CAD) | ||

| Gaming und Unterhaltung | |||

| Visualisierung und Simulation | |||

| Bild- und Videoverarbeitung | |||

| Augmented und Virtual Reality | |||

| Nach Endverbraucherbranche | Medien und Unterhaltung | ||

| Architektur, Ingenieurwesen und Bauwesen (AEC) | |||

| Fertigung und Industrie | |||

| Gesundheitswesen und Biowissenschaften | |||

| Automobil und Transport | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Bildung und Forschung | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud / GPU-as-a-Service | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Computergrafik im Jahr 2025 und wie schnell wächst er?

Die Marktgröße für Computergrafik beträgt im Jahr 2025 190,20 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,34 % bis 2030 wachsen.

Die Marktgröße für Computergrafik beträgt im Jahr 2025 190,20 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,34 % bis 2030 wachsen.

Software macht 73,2 % des Umsatzes aus, dank abonnementbasierter Kreativ-, CAD- und KI-Plattformen.

Welches Anwendungssegment wächst jenseits von Gaming am schnellsten?

Augmented- und Virtual-Reality-Workloads werden voraussichtlich mit einer CAGR von 8,5 % bis 2030 wachsen, angetrieben durch die steigende Unternehmenseinführung.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum weist die höchste Wachstumsdynamik mit einer CAGR von 8,4 % auf, angetrieben durch die Modernisierung der Fertigung und die Nachfrage nach Unterhaltungselektronik.

Warum übertreffen Dienstleistungen die Hardware beim Wachstum?

Unternehmen lagern zunehmend GPU-Cluster, verwaltete Render-Farmen und Rollouts digitaler Zwillinge aus, was Dienstleistungen auf eine CAGR von 8,8 % treibt.

Seite zuletzt aktualisiert am: