Marktgröße und Marktanteil für kontextbewusstes Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 78.94 Milliarden US-Dollar |

| Marktgröße (2031) | 134.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

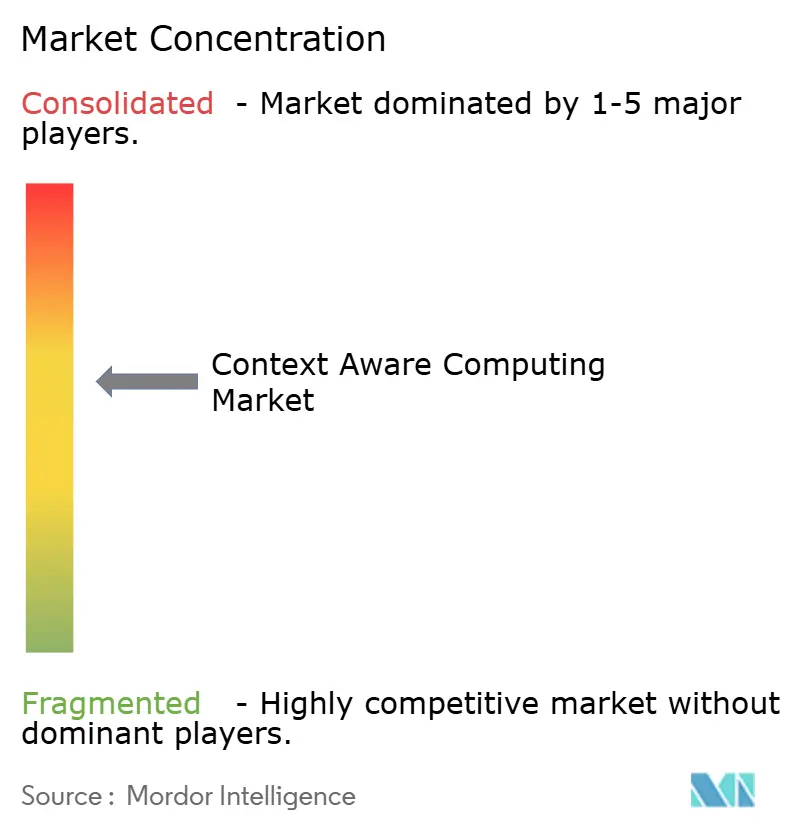

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kontextbewusstes Computing von Mordor Intelligence

Die Marktgröße für kontextbewusstes Computing wird voraussichtlich von 70,94 Milliarden USD im Jahr 2025 auf 78,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,30 % über den Zeitraum 2026–2031 134,62 Milliarden USD erreichen. Diese Aussicht spiegelt den strukturellen Wandel von reaktiven digitalen Erlebnissen hin zu prädiktiven, absichtsgesteuerten Diensten wider, die die Bedürfnisse eines Nutzers vor einer expliziten Eingabe antizipieren. Die weitverbreitete Bereitstellung von KI-Inferenz-Engines, sinkende Edge-Hardware-Kosten und eine landesweite 5G-Abdeckung ermöglichen nun Echtzeit-Kontextanalysen auf Milliarden von Endpunkten. Die Nachfrage nimmt zu, da Unternehmen hyperpersonalisiertes Engagement, betriebliche Effizienz und datenschutzorientierte Architekturen anstreben, die sensible Daten lokal halten. Hardware bleibt das Umsatzrückgrat, doch Software-Orchestrierungsschichten werden zur wichtigsten Quelle der Wettbewerbsdifferenzierung im Markt für kontextbewusstes Computing.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente erfasste Hardware im Jahr 2025 einen Marktanteil von 51,40 % im Markt für kontextbewusstes Computing; Software wird bis 2031 mit einer CAGR von 12,67 % wachsen.

- Nach Anbieterkategorie hielten Gerätehersteller im Jahr 2025 einen Umsatzanteil von 33,40 %; Online- und Social-Plattformen werden bis 2031 mit einer CAGR von 13,77 % zulegen.

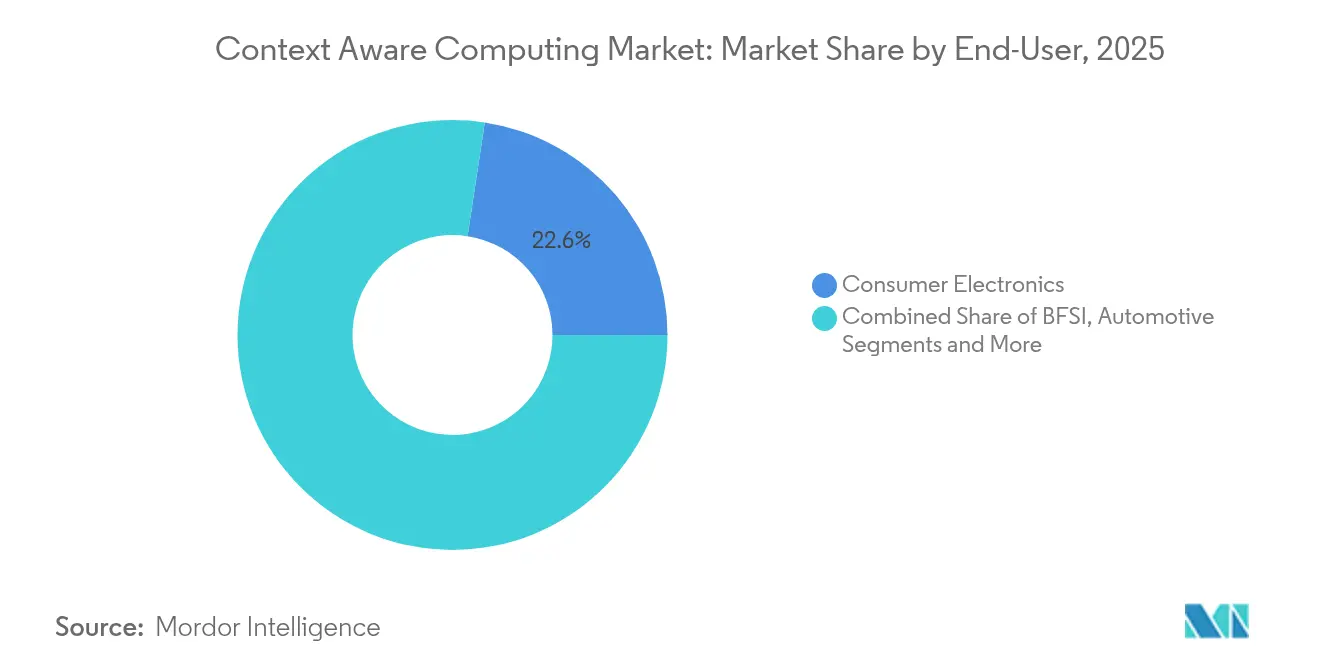

- Nach Endnutzersektor entfiel auf Unterhaltungselektronik im Jahr 2025 ein Anteil von 22,60 % an der Marktgröße für kontextbewusstes Computing, während das Gesundheitswesen mit einer CAGR von 13,12 % bis 2031 expandiert.

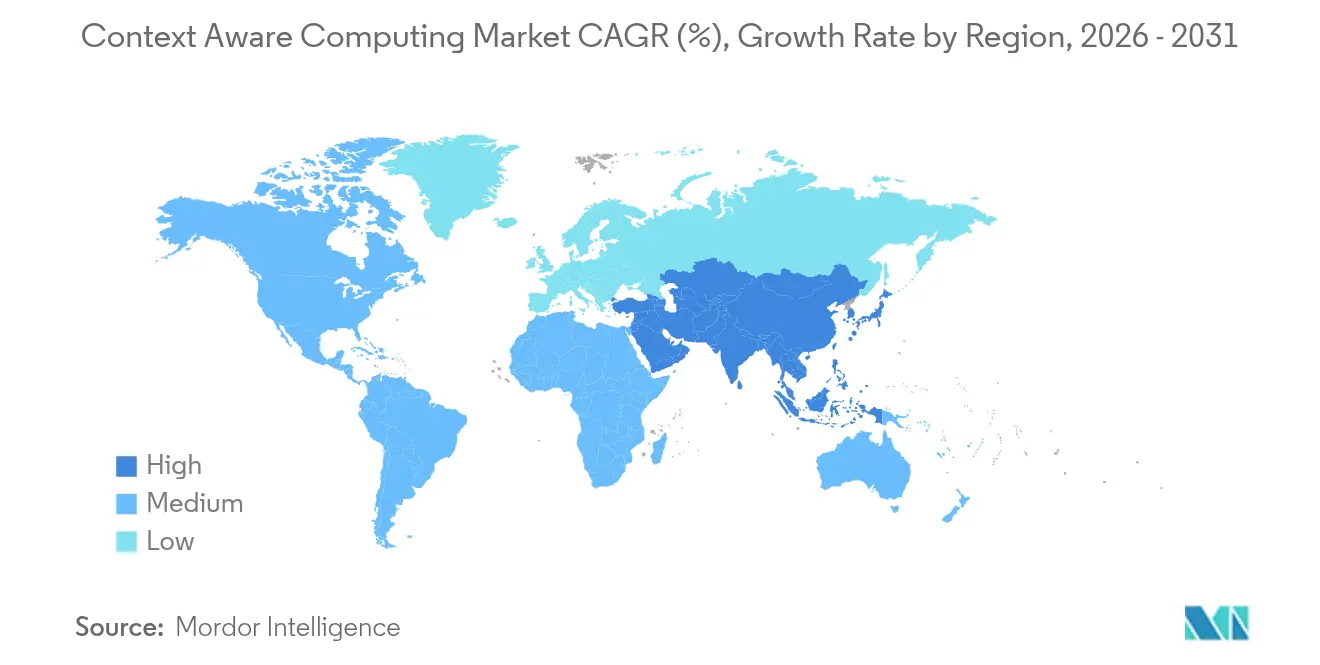

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 38,70 % im Markt für kontextbewusstes Computing im Jahr 2025; Asien-Pazifik wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kontextbewusstes Computing

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| KI-gestützte Absichtsvorhersage verbessert die Nutzererfahrung | +2.4% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Edge-Computing weiten die Akzeptanz aus | +2.1% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau ermöglicht Echtzeit-Kontextdaten | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der IoT-Endpunkte erzeugt Datenflut | +2.0% | Global, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Personalisierung von Infotainment im Fahrzeug | +0.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kontext als Dienst-APIs für KMU-Anwendungen | +1.1% | Global, frühe Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Absichtsvorhersage verbessert die Nutzererfahrung

Große Sprachmodelle und Pipelines für maschinelles Lernen, die in Smartphones, Fahrzeuge und Einzelhandelskioske eingebettet sind, antizipieren nun Nutzerziele, schlagen nächste Aktionen vor oder vervollständigen Aufgaben automatisch. Apple Intelligence analysiert das Verhalten auf dem Gerät, Umgebungsbedingungen und den Nachrichtenstil, um Eingabeaufforderungen zu kuratieren und Arbeitsabläufe zu automatisieren.[1]Apple, "Apple Intelligence Vorschau," apple.com Organisationen, die vergleichbare Modelle einsetzen, erzielen eine höhere Nutzerbindung, weil sich Erlebnisse intuitiv und mühelos anfühlen. Der Wert skaliert schnell, da jede Interaktion das Modell verfeinert und Netzwerkeffekte verstärkt. Die Investitionsausgaben für KI-Infrastruktur steigen stark an, was durch Oracles 30-Milliarden-USD-Partnerschaft mit OpenAI belegt wird, die auf hochdichte GPU-Cluster ausgerichtet ist. Mit zunehmender Vorhersagegenauigkeit erwarten Verbraucher proaktive Dienste zunehmend als Basisfähigkeit im Markt für kontextbewusstes Computing.

Sinkende Kosten für Edge-Computing weiten die Akzeptanz aus

Fortschrittliche 3-nm- und 4-nm-Prozessknoten haben die Kosten pro Tera-Ops gesenkt und die Leistung pro Watt verbessert. Qualcomms neueste Snapdragon-Plattform integriert eine dedizierte NPU, die multimodale Kontextanalysen auf akkubetriebenen Geräten unterstützt und ständige Cloud-Anfragen überflüssig macht.[2]Qualcomm, "Qualcomm veröffentlicht Ergebnisse des ersten Quartals des Geschäftsjahres 2025," qualcomm.com Niedrigere Gesamtbetriebskosten erschließen die Bereitstellung für kleine und mittlere Unternehmen in den Bereichen intelligente Einzelhandelsregale, Fabrikautomatisierung und Wearables für den Außendienst. Diese wachsende adressierbare Basis beschleunigt die Stücklieferungen von Sensoren und Gateways und stärkt die Nachfrage in der Branche für kontextbewusstes Computing.

5G-Ausbau ermöglicht Echtzeit-Kontextdaten

Ultrazuverlässige Kommunikation mit geringer Latenz reduziert die Roundtrip-Verzögerung auf unter 10 Millisekunden, wodurch gestreamte Kontextdaten in Echtzeit verwertbar werden. Die GSMA stellt fest, dass Betreiber im asiatisch-pazifischen Raum Network-Slicing-Pakete kommerzialisiert haben, die auf AR-Navigation, Telemedizin und industrielle Robotik zugeschnitten sind.[3]GSMA, "Die mobile Wirtschaft Asien-Pazifik 2024," gsma.com Unternehmen gestalten ihre Architektur von der Batch-Analyse hin zu Streaming-Inferenz-Pipelines um, die kontinuierliche Kontextflüsse nutzen. Der Leistungsgewinn erweitert den Markt für kontextbewusstes Computing auf Szenarien, die einst durch Latenz eingeschränkt waren, darunter kooperative autonome Fahrzeuge und immersive Bildungsdienstleistungen.

Anstieg der IoT-Endpunkte erzeugt Datenflut

China zählte bis August 2024 2,57 Milliarden aktive IoT-Terminals, ein Meilenstein, der das schiere Ausmaß der kontextuellen Signale veranschaulicht, die nun von Verbraucher- und Industrieanlagen fließen. Hierarchische Analysen, die mit der geräteseitigen Filterung beginnen und nur relevante Ereignisse in die Cloud eskalieren, mildern die Bandbreitenbelastung. Anbieter, die eine effiziente Vorverarbeitung auf Sensorebene liefern, gewinnen an Bedeutung, weil sie Kunden ermöglichen, Erkenntnisse zu gewinnen, ohne explodierende Kosten auf der Datenebene zu verursachen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Datenschutzorientierte Vorschriften schränken die Datennutzung ein | -1.6% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskomplexität mit Legacy-IT | -1.2% | Global, am ausgeprägtesten in Großunternehmen | Langfristig (≥ 4 Jahre) |

| Risiken von Modellverzerrungen bei der Kontextinferenz | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Akkulaufzeit bei Wearable-Geräten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzorientierte Vorschriften schränken die Datennutzung ein

DSGVO-ähnliche Vorschriften erfordern ausdrückliche Einwilligung, Datensparsamkeit und Löschrechte, die die uneingeschränkte Datenerhebung einschränken, die einst in mobilen Anwendungen üblich war. Unternehmen verfolgen nun föderiertes Lernen, differenzielle Privatsphäre und lokale Inferenz zur Einhaltung der Vorschriften, aber diese Techniken reduzieren häufig die Modellgenauigkeit und verlangsamen die Einführung. Anbieter, die datenschutzorientierte Frameworks liefern können, gewinnen einen Vertrauensvorteil, müssen jedoch höhere Entwicklungskosten absorbieren. Der regulatorische Wandel hält einige Unternehmen zurückhaltend und dämpft das kurzfristige Wachstum des Marktes für kontextbewusstes Computing.

Hohe Integrationskomplexität mit Legacy-IT

Viele Enterprise-Resource-Planning- und Kundeninformationssysteme wurden um statische Datenstrukturen und nächtliche Batch-Prozesse herum konzipiert. Die Integration von Echtzeit-Kontextströmen erfordert Middleware, API-Gateways und ereignisgesteuerte Architekturen, die Budgets und Fähigkeiten belasten können. Übergangsprojekte schreiten phasenweise voran und verzögern die vollständige Nutzung der Vorteile. Dienstleister, die schlüsselfertige Integrationspakete anbieten, haben eine Chance, aber die Reibung mindert dennoch die prognostizierte CAGR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hardware-Grundlage ermöglicht Software-Innovation

Hardware hielt im Jahr 2025 einen Umsatzanteil von 51,40 % aufgrund der Stärke von Sensoren, Edge-Gateways und intelligenten Wearables, die Inferenz-Workloads unterstützen. Sensoren für Bewegung, Biometrie und Umgebung stellen den größten Einzelposten dar, da jede kontextuelle Entscheidung mit einer präzisen Datenerfassung beginnt. Gateways aggregieren diese Eingaben und führen erste Analysen durch, was Feedback-Schleifen im Markt für kontextbewusstes Computing verkürzt. Unterdessen übertrifft Software das Hardware-Wachstum mit einer CAGR von 12,67 % bis 2031. Kontextverwaltungs-Middleware harmonisiert disparate Ströme, während Analyse-Engines Rohsignale in prädiktive Empfehlungen umwandeln. Der Umsatz mit professionellen Dienstleistungen spiegelt die steile Lernkurve wider, mit der Unternehmen bei der Abstimmung von Datenpipelines, Sicherheit und Compliance konfrontiert sind. Die Akzeptanz verwalteter Dienste steigt, da Unternehmen den täglichen Betrieb auslagern, um sich auf die Geschäftslogik zu konzentrieren.

Software bestimmt nun die Wertschöpfung für Endnutzer. Middleware-Anbieter bündeln Schema-Mapping, Identitätsauflösung und Richtliniendurchsetzung und machen die Plattformwahl zu einer strategischen Entscheidung. KI-Inferenzbibliotheken optimieren den Stromverbrauch, indem sie Workloads auf CPU-, GPU- und NPU-Ressourcen aufteilen. Diese technischen Durchbrüche ermöglichen es Entwicklern, granulare Erlebnisse zu gestalten – wie adaptives Infotainment im Fahrzeug – ohne den Code für jeden Chipsatz neu zu schreiben. Die daraus resultierende Nachfrage stärkt die vorgelagerten Sensor- und Gateway-Lieferungen und vergrößert die Marktgröße für kontextbewusstes Computing bei integrierten Lösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbieter: Online-Plattformen treiben die digitale Transformation voran

Gerätehersteller kontrollierten 33,40 % des Umsatzes im Jahr 2025 und nutzten die enge Kopplung zwischen proprietären Sensoren und Begleitsoftware, um Kunden zu binden. Dennoch erzielen Online- und Social-Plattformen das schnellste Wachstum mit einer CAGR von 13,77 %, da sie bereits große Verhaltensdatensätze kuratieren, die schärfere Kontextinferenz-Engines antreiben. Mobilfunknetzbetreiber monetarisieren die Konnektivität durch die Bündelung von Edge-Computing-Diensten und gewährleisten eine deterministische Leistung für latenzempfindliche Workloads. Unabhängige Softwareanbieter besetzen Nischenvertikalen und bieten domänenspezifische Module wie Patientenüberwachungs-Dashboards oder Toolkits für vorausschauende Wartung an.

Plattformanbieter verlagern sich hin zu End-to-End-Stacks, die Cloud-, Edge-, Geräte- und Anwendungsschichten zusammenführen. Partnerschaften wie IBMs 150-Milliarden-USD-Investition in den USA – davon 30 Milliarden USD für fortschrittliche Forschung und Entwicklung – signalisieren steigende Markteintrittsbarrieren. Kleinere Anbieter überleben, indem sie sich auf geografie- oder domänenspezifische Lücken konzentrieren, aber viele suchen Integrationsvereinbarungen mit größeren Partnern, die die Compliance- und Infrastrukturlast tragen können.

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Gesundheitsrevolution an

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 13,12 % wachsen, angetrieben durch kontinuierliche Überwachungs-Wearables, KI-Diagnosehilfen und Telemedizin-Workflows, die den Patientenkontext aus Sensoren, EHR-Systemen und Umgebungsdaten einbeziehen. Frühe Sepsisalarme, Sturzerkennung und Erinnerungen zur Medikamenteneinhaltung veranschaulichen hochwertige Ergebnisse, die nun möglich sind. Unterhaltungselektronik hielt im Jahr 2025 einen Umsatzanteil von 22,60 %, da Smartphones, intelligente Lautsprecher und AR-Brillen stets aktive Kontext-Engines einbetten, die den Alltag vereinfachen.

BFSI-Institutionen setzen Verhaltensanalysen für die Betrugserkennung und hyperpersonalisierte Angebote ein. Medienunternehmen nutzen adaptives Content-Stitching, um die Engagement-Zeit zu erhöhen. Automobil-OEMs führen die Erkennung der Insassenstimmung und Warnmeldungen zur vorausschauenden Wartung ein, die Sicherheit und Markentreue erhöhen. Logistikanbieter kartieren Temperatur-, Standort- und Verkehrskontext, um Routen in Echtzeit anzupassen und Kosten sowie Servicequalität zu optimieren. Diese vielfältigen Szenarien verstärken die Nachfrage in der gesamten Branche für kontextbewusstes Computing.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,70 % des globalen Umsatzes, gestützt durch robuste Risikokapitalinvestitionen, frühen 5G-Ausbau und Cloud-Akzeptanz. Unternehmen in den Vereinigten Staaten setzen kontextreiche Customer Journeys ein, um Bindungsraten und Cross-Selling-Quoten zu steigern. Kanadas digitale Strategien im öffentlichen Sektor tragen zur Grundnachfrage nach datenschutzorientierten Bereitstellungen bei.

Asien-Pazifik verzeichnet die höchste Wachstumsdynamik mit einer CAGR von 14,25 % bis 2031. Nationale 5G-Abdeckung, Gerätefertigungszentren und eine beträchtliche digital-native Bevölkerung kombinieren sich, um den Markt für kontextbewusstes Computing zu erweitern. Chinas 2,57 Milliarden IoT-Endpunkte demonstrieren die Tiefe der kontextuellen Daten, die lokalen Ökosystemakteuren zur Verfügung stehen. Staatliche Konjunkturprogramme für Smart-City-, Gesundheits- und Industriemodernisierungsprojekte beschleunigen die Akzeptanz weiter.

Europa schreitet mit differenzierten Prioritäten voran und balanciert Innovation mit der Einhaltung strenger Datenschutzgesetze. Anbieter, die Einwilligungsmanagement und Datenlokalisierung integrieren, gewinnen Unternehmensverträge. Der Nahe Osten nutzt Smart-City-Megaprojekte – wie NEOM in Saudi-Arabien – um groß angelegte Kontextplattformen zu erproben. Afrika zeigt Leapfrog-Potenzial, da cloud-native mobile Dienste praktische Lösungen bieten, wo die Legacy-Infrastruktur dünn ist. Die stetige Smartphone-Akzeptanz in Südamerika rundet die globale Nachfrage ab, wobei Telekommunikationsunternehmen Edge-Computing-Knoten vorantreiben, um latenzarme kontextuelle Anwendungen zu unterstützen.

Regulatorisches Umfeld

Die Regulierung für kontextbewusstes Computing wird in Bezug auf Datenschutz, Transparenz und Sicherheitskontrollen für KI-Systeme, die Absichten aus Verhaltens- und Umgebungsdaten ableiten, strenger. In der Europäischen Union formalisiert die Verordnung (EU) 2024/1689 (KI-Verordnung) risikobasierte Verpflichtungen, die die Dokumentations- und Governance-Anforderungen für Einsätze mit höherem Risiko erhöhen und den Wandel hin zu Privacy-by-Design und prüfbaren Kontext-Pipelines in regulierten Anwendungsfällen verstärken.

In den Vereinigten Staaten werden Standards und beschaffungsgetriebene Anforderungen zu praktischen Compliance-Ankern für Anbieter, die an Regierung und kritische Sektoren verkaufen. NIST hat diese Richtung mit seiner AI Agent Standards Initiative (Februar 2026) und verwandten Arbeiten zur Identität und Autorisierung von Software- und KI-Agenten vorangetrieben, während ein Aktualisierungsprozess vom Juni 2026 für eine GSAR-Klausel zum Schutz von Regierungsdaten innerhalb von LLM-Systemen auf explizitere vertragliche Kontrollen darüber hindeutet, wie kontextbezogene Daten abgerufen, verarbeitet und gesichert werden. In China veröffentlichte TC260 die Ethics-Safety Guidelines for Artificial Intelligence Applications 1.0 (Mai 2026), die bestehende Cybersicherheits- und Datenschutzregelungen ergänzen und den Fokus auf Sicherheit und Governance für KI-gestützte Kontextinferenz verstärken.

Wettbewerbslandschaft

Der Markt für kontextbewusstes Computing bleibt mäßig fragmentiert, doch der Konsolidierungsimpuls nimmt zu. Technologiegiganten verfolgen die vertikale Integration, um Sensoren, Silizium, Betriebssysteme und Cloud-Analysen zu besitzen und so Leistungskohärenz und Datenkontrolle zu gewährleisten. Oracles 30-Milliarden-USD-Investition mit OpenAI symbolisiert das Kapital, das nun erforderlich ist, um GPU-Cluster und Grundlagenmodelle zu entwickeln, die auf kontextuelle Erkenntnisse ausgerichtet sind.

Die Wettbewerbsdifferenzierung hängt von der KI-Modellgenauigkeit, der Energieeffizienz und den Sicherheitsnachweisen ab. Unternehmen investieren in patentierte energieeffiziente Inferenzarchitekturen, Toolkits für föderiertes Lernen und quantensichere Kryptografie, um Wettbewerber zu übertreffen. Mittelständische Anbieter konzentrieren sich auf Nischenvertikalen – wie Präzisionslandwirtschaft oder Schienenlogistik – wo Domänenmomentum Skalennachteile ausgleichen kann. Portfolios an geistigem Eigentum, Ökosystempartnerschaften und Compliance-Frameworks bilden kritische Wettbewerbsvorteile. Mit der Reifung integrierter Stacks steigen die Wechselkosten und drängen Käufer zu langfristigen Plattformverpflichtungen, die die Sichtbarkeit wiederkehrender Einnahmen für führende Anbieter erhöhen.

Marktführer in der Branche für kontextbewusstes Computing

IBM Corporation

Microsoft Corporation

Google LLC

Amazon Web Services Inc.

Samsung Electronics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität und sichere Kontextbereitstellung für agentenbasierte Systeme werden zu klareren Investitionsbereichen, da Unternehmen von Single-App-Copiloten zu Multi-System-Agenten übergehen, die standardisierten Zugriff auf verwaltete Daten benötigen. Oracles Einführung eines Model Context Protocol (MCP)-Servers für Oracle-Datenbanken im Juli 2025 verweist auf die anhaltende Nachfrage nach Konnektoren im Unternehmensmaßstab, die es kontextbewussten Agenten ermöglichen, operative Daten mit Kontrollen abzufragen und zu analysieren, was Chancen für Middleware-Anbieter, Datenbankplattformen und Systemintegratoren schafft, um einsatzbereite Kontextschichten (Identität, Autorisierung, Audit und Richtliniendurchsetzung) über Legacy-IT-Landschaften hinweg zu bündeln.

Telekommunikations- und Edge-Ökosysteme bieten ebenfalls eine Möglichkeit, kontextbewusste Richtliniendurchsetzung näher an Nutzer und Geräte zu bringen. Die ETSI-Arbeit im Bereich Experiential Networked Intelligence (ENI) und das ETSI-NFV-Richtlinieninformationsmodell (einschließlich Kontextzuordnungskonstrukten) unterstützen dynamisches Netzwerkverhalten basierend auf Echtzeitkontext, im Einklang mit 5G-Network-Slicing und latenzarmen Anwendungsfällen in AR-Navigation, Telemedizin und industrieller Automatisierung. Gleichzeitig verstärken grundlegende Rahmenwerke wie ITU-T Y.3043 und die laufenden Architekturarbeiten von ISO/IEC JTC 1/SC 41 für IoT-, Edge- und Cloud-Interoperabilität einen standardgestützten Weg für Multi-Vendor-Einsätze und schaffen Raum für Anbieter, die domänenübergreifende Kontext-Governance, standardisierten Konfigurationsexport/-import und hybride Edge-plus-Cloud-Inferenzarchitekturen produktisieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Torq schloss die Übernahme von Jit ab, um agentenbasierte Risikokontextualisierung mithilfe eines Security Context Graph innerhalb seiner Sicherheitsautomatisierungsplattform hinzuzufügen. Die Kombination verankert kontextbewusste Entscheidungsfindung für Sicherheitsworkflows in kontinuierlich aktualisierten Umgebungs- und Risikosignalen.

- Februar 2026: Snowflake und OpenAI kündigten eine mehrjährige Partnerschaft im Wert von 200 Millionen USD an, um fortschrittliche OpenAI-Modelle in Snowflake Cortex AI für Unternehmenseinsätze zu integrieren. Die Partnerschaft verstärkt die Integration zwischen verwalteten Unternehmensdaten und agentenbasierter KI und unterstützt kontextbewusste Anwendungen, die von kontrolliertem Datenzugriff und zentralisiertem Richtlinienmanagement abhängen.

- November 2024: Apple führte Apple Intelligence ein und positionierte die geräteinterne Kontextverarbeitung als Kernfunktion über iOS-Erfahrungen hinweg. Dies beschleunigte den Fokus der Anbieter auf datenschutzorientierte, lokale Inferenzarchitekturen, die kontinuierliche Cloud-Aufrufe reduzieren und dennoch proaktive, absichtsgesteuerte Nutzerinteraktionen ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Lösungen, die realen Kontext (wie Standort, Aktivität, Zeit und Gerätezustände) erfassen, interpretieren und darauf reagieren, um digitale und physische Erfahrungen über Verbraucher- und Unternehmensanwendungsfälle hinweg zu personalisieren oder zu automatisieren.

Ausschlüsse des Geltungsbereichs: Wir schließen reine Konnektivitätsdienste und generisches IT-Outsourcing aus, die nicht direkt die Kontexterkennung, Kontextverarbeitung oder kontextgesteuertes Anwendungsverhalten ermöglichen.

Übersicht der Segmentierung

- Nach Typ

- Hardware

- Sensoren

- Edge-Gateways

- Intelligente Wearables

- Software

- Kontextverwaltungs-Middleware

- Analyse- und Inferenz-Engines

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienste

- Hardware

- Nach Anbieter

- Gerätehersteller

- Mobilfunknetzbetreiber

- Online- und Social-Plattformen

- Unabhängige Softwareanbieter

- Nach Endnutzerbranche

- BFSI

- Unterhaltungselektronik

- Medien und Unterhaltung

- Automobil

- Gesundheitswesen

- Telekommunikation

- Logistik und Transport

- Andere Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Für die Schreibtischforschung haben wir zunächst die Angebots- und Nachfragesignale hinter der Einführung von kontextbewusstem Computing über Regionen hinweg abgebildet. Öffentliche Quellen wurden verwendet, um das Modell zu verankern, wie IT- und Telekommunikationsindikatoren der Internationalen Fernmeldeunion, makroökonomische und Digitalwirtschaftsreihen der Weltbank sowie Unternehmens-IKT- und Sicherheitspublikationen von Behörden wie NIST. Wir haben auch begutachtete Fachartikel und Patente (über eine Patentdatenbank) überprüft, um zu verstehen, wie schnell Erfassungs-, Edge-Inferenz- und Kontext-Middleware-Funktionen in einsatzbereite Produkte übergehen.

Anschließend nutzten wir Unternehmensunterlagen, Transkripte von Ergebniskonferenzen, Investorenpräsentationen und Produktdokumentationen, um Monetarisierungsmuster (Lizenzen, nutzungsbasierte Software, Hardware-Anbindung und Dienstleistungen) zu identifizieren. Zur Gegenprüfung haben wir uns auf renommierte Presse, Standards- und Entwickler-Ökosystem-Hinweise sowie ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen bezogen, um die Umsatzaufteilungen richtungsweisend konsistent zu halten. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit prüfte, was tatsächlich gekauft und eingesetzt wird, und verschärfte dann die Schreibtischannahmen, die in öffentlichen Quellen oft vereinfacht sind. Wir sprachen mit einer Mischung aus Lösungsanbietern, Teilnehmern des Plattform- und Geräte-Ökosystems, Systemintegratoren und Unternehmenskäufern in wichtigen Regionen, sodass Preislogik, Einsatzmix und kurzfristige Nachfragebeschränkungen vor der Fertigstellung des Modells überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 56% | Funktions-/Abteilungsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 18% | Manager: 46% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der die Ausgaben aus Signalen der digitalen Adoption und Geräteintensität rekonstruiert und dann diesen Nachfragepool anhand von Durchdringungs- und Monetarisierungsannahmen nach wichtigen Endnutzungsbereichen in Umsätze für kontextbewusstes Computing umwandelt. In der Praxis haben wir die Gesamtsummen mithilfe selektiver Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Anbieterumsatzspannen, Kanalprüfungen für Lösungseinführungen und einer einfachen ASP-mal-Volumen-Logik für gängige Hardware- und Software-Pakete, was half, Überzählungen zu korrigieren und Lücken zu identifizieren.

Wichtige Eingaben für diesen Markt umfassen die Durchdringung von Smartphones und vernetzten Geräten, die Einführung von Unternehmens-Cloud- und Edge-Computing, den Anteil von Apps und Systemen, die Standort- und Sensorfusion nutzen, durchschnittliche Software-Abonnementniveaus für Kontext-Engines, Dienstleistungsanbindungsraten bei Einsätzen sowie das Tempo der Datenschutz- und Zustimmungsanforderungen, die den Rollout-Zeitplan verlangsamen können. Die Prognose wurde mittels Szenarioanalyse durchgeführt, unterstützt durch trendbasierte Glättung wichtiger Treiber, wobei Expertenfeedback realistische Bandbreiten für die Preisentwicklung und Adoptionsgeschwindigkeit nach Region festlegte. Wenn Bottom-up-Referenzen unvollständig waren, gingen wir mit Lücken um, indem wir konservative Anbindungs- und Nutzungsannahmen verwendeten und diese dann gegen unabhängige Nachfrageindikatoren erneut überprüften.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, sodass die endgültige Zahl nicht von einem einzigen Datenstrom bestimmt wird. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Geräteauslieferungen, Richtung der Unternehmens-IT-Ausgaben und Wachstumsmustern von Softwareabonnements, bevor größere Abweichungen vor der Freigabe untersucht werden. Wenn eine Annahme außerhalb eines akzeptablen Bereichs liegt, werden die Befragten erneut kontaktiert und das Modell mit der überarbeiteten Einschränkung erneut ausgeführt.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie starken Währungsbewegungen, größeren regulatorischen Änderungen oder sprunghaften Veränderungen der Einsatzwirtschaftlichkeit. Vor der Lieferung führt ein Analyst eine erneute Überprüfung der Marktinputs und aktuellen Ankündigungen durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für kontextbewusstes Computing von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für kontextbewusstes Computing können weit auseinanderliegen, selbst wenn die Bezeichnung dieselbe ist, da sich Abgrenzungen und Zeitpunktwahl unterscheiden. Die Spanne resultiert in der Regel daraus, was als kontextbewusste Lösung gezählt wird im Vergleich zu einem breiteren digitalen Stack, sowie daraus, wie Preisgestaltung und Währung über Regionen hinweg gehandhabt werden.

Eine durch Aktualisierung bedingte Lücke kann in diesem Markt üblich sein, da Abonnementpreise, Dienstleistungsanbindung und regionale Währungsumrechnung die Gesamtsummen von einem Aktualisierungszyklus zum nächsten schnell verschieben können. Durch die erneute Überprüfung der ASP-Entwicklungsannahmen und die Anwendung konsistenter Währungszeitpunkte während der jährlichen Aktualisierung sowie gezielte Neuvalidierungsgespräche zu Ausreißersegmenten bleibt die Schätzung besser nachvollziehbar in Bezug auf das, was tatsächlich eingesetzt wird. Dies ist der spezifische Ansatz, den Mordor Intelligence verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 78,94 Mrd. USD (2026) | |

| Branchenforschungsquelle A | 83,76 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine andere Komponentenaufteilung (Lösungen vs. Dienstleistungen), was den impliziten Mix und die Preisgestaltung verschieben kann, insbesondere wenn der Zeitpunkt der Währungsumrechnung nicht auf einen einzigen Referenzzeitraum abgestimmt ist. |

| Branchenforschungsquelle B | 64,20 Mrd. USD (2024) | Stützt sich auf ein früheres Basisjahr mit einer schnelleren Preis- und Adoptionsentwicklung, und die Momentaufnahme von 2024 kann die neueste Software- und Dienstleistungsmonetarisierung unterschätzen, die sich in nachfolgenden Zyklen ausgeweitet hat. |

Betrachtet man die Tabelle insgesamt, so wird der Großteil der Differenz durch die Wahl des Basisjahres und die Art und Weise erklärt, wie Preisgestaltung und Währung beim Übergang von einem Jahr zum nächsten behandelt werden. Wenn der Geltungsbereich eng an Kontexterfassung, -verarbeitung und kontextgesteuerte Aktionen gebunden bleibt und die Preislogik mit Praktikern aktualisiert und erneut überprüft wird, ergibt sich eine praktische Zahl, die wiederholt und im Zuge der Marktentwicklung belastbar getestet werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kontextbewusstes Computing?

Der Markt beläuft sich im Jahr 2026 auf 78,94 Milliarden USD und wird voraussichtlich bis 2031 auf 134,62 Milliarden USD wachsen.

Welches Komponentensegment wächst am schnellsten?

Software ist das am schnellsten wachsende Komponentensegment und expandiert bis 2031 mit einer CAGR von 12,67 %, da Middleware und Analysen die Differenzierung vorantreiben.

Warum verzeichnet Asien-Pazifik das höchste Wachstum?

Massenhafte IoT-Bereitstellungen, beschleunigter 5G-Ausbau und unterstützende staatliche Programme positionieren die Region für eine CAGR von 14,25 %.

Wie wirken sich Datenschutzvorschriften auf die Akzeptanz aus?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für kontextbewusstes Computing?

DSGVO-ähnliche Gesetze schreiben Einwilligungs- und Minimierungsanforderungen vor und zwingen Anbieter, föderiertes Lernen und lokale Verarbeitung einzuführen, was Kosten und Komplexität erhöht.

Welche Branchen werden am meisten von kontextbewusstem Computing profitieren?

Das Gesundheitswesen führt aufgrund von kontinuierlicher Überwachung und prädiktiver Analytik, während Unterhaltungselektronik, BFSI, Automobil und Logistik ebenfalls Effizienz- und Personalisierungsvorteile erzielen.

Wer sind die führenden Akteure in diesem Bereich?

Große Technologieunternehmen wie Oracle, Apple, Qualcomm, IBM und Cisco setzen das Tempo, indem sie Hardware- und KI-Stacks integrieren, um kontextuelle Echtzeit-Intelligenz bereitzustellen.

Seite zuletzt aktualisiert am: