Tamanho e Participação do Mercado de Substitutos do Café

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos do Café por Mordor Intelligence

Em 2025, o mercado de substitutos do café foi avaliado em USD 16,7 bilhões e está projetado para atingir USD 21,9 bilhões até 2031, crescendo a um CAGR de 4,6% de 2026 a 2031. Inicialmente uma alternativa para quem reduzia a cafeína, o mercado está agora se consolidando como uma categoria distinta focada em saúde, rotina e funcionalidade. Os consumidores estão migrando para bebidas que apoiam o sono, a saúde intestinal e estilos de vida de baixa estimulação, reduzindo a dependência das tendências de preços do café. O posicionamento premium impulsiona o crescimento, pois compradores conscientes da saúde estão dispostos a pagar mais por produtos com ingredientes funcionais, rótulos limpos ou maior conveniência. Marcas especializadas lideram com ofertas funcionais e modelos de assinatura, enquanto grandes empresas de bebidas estão reformulando seus portfólios para incluir formatos funcionais de maior margem, deixando espaço para marcas desafiadoras crescerem. No entanto, o mercado enfrenta desafios como concentração de fornecimento em ingredientes-chave, sensibilidade ao preço premium em segmentos de valor e concorrência de outras categorias de bebidas focadas em saúde.

Principais Conclusões do Relatório

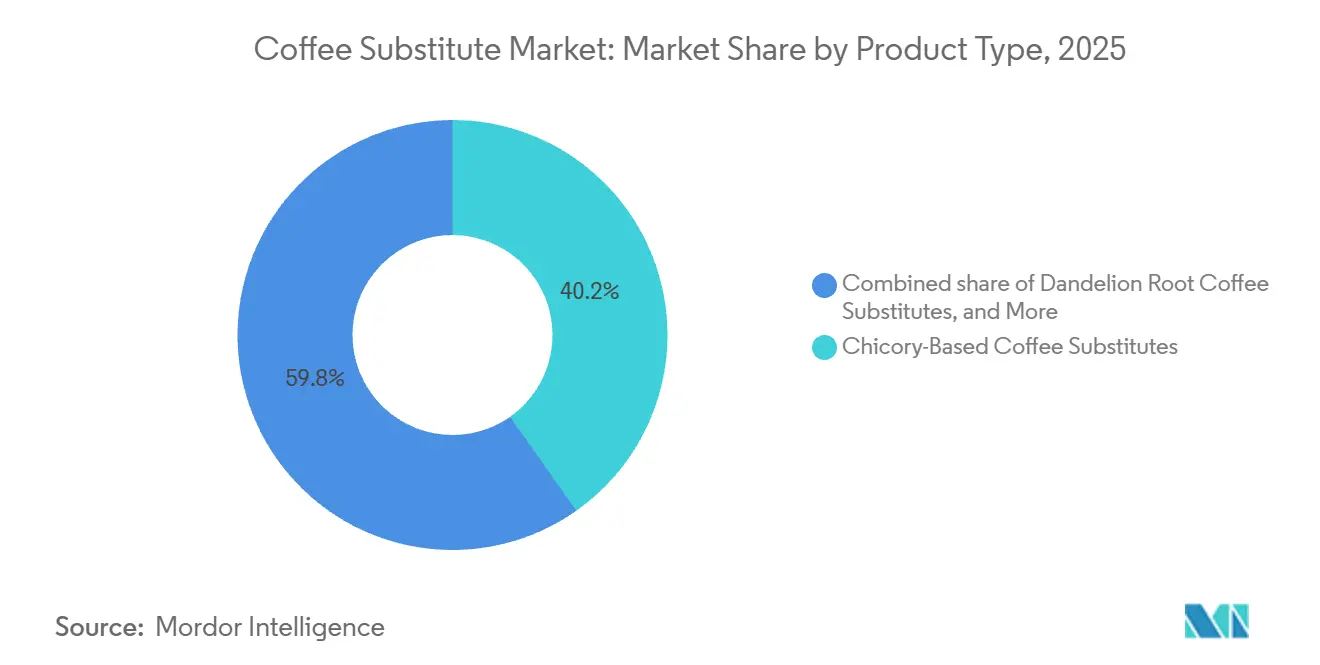

- Por tipo de produto, os produtos à base de chicória detinham 40,23% da participação do mercado de substitutos do café em 2025, enquanto os produtos de raiz de dente-de-leão estão projetados para crescer a um CAGR de 5,65% até 2031.

- Por forma, os produtos em pó representavam 65,71% do tamanho do mercado de substitutos do café em 2025, enquanto as bebidas RTD devem se expandir a um CAGR de 4,93% até 2031.

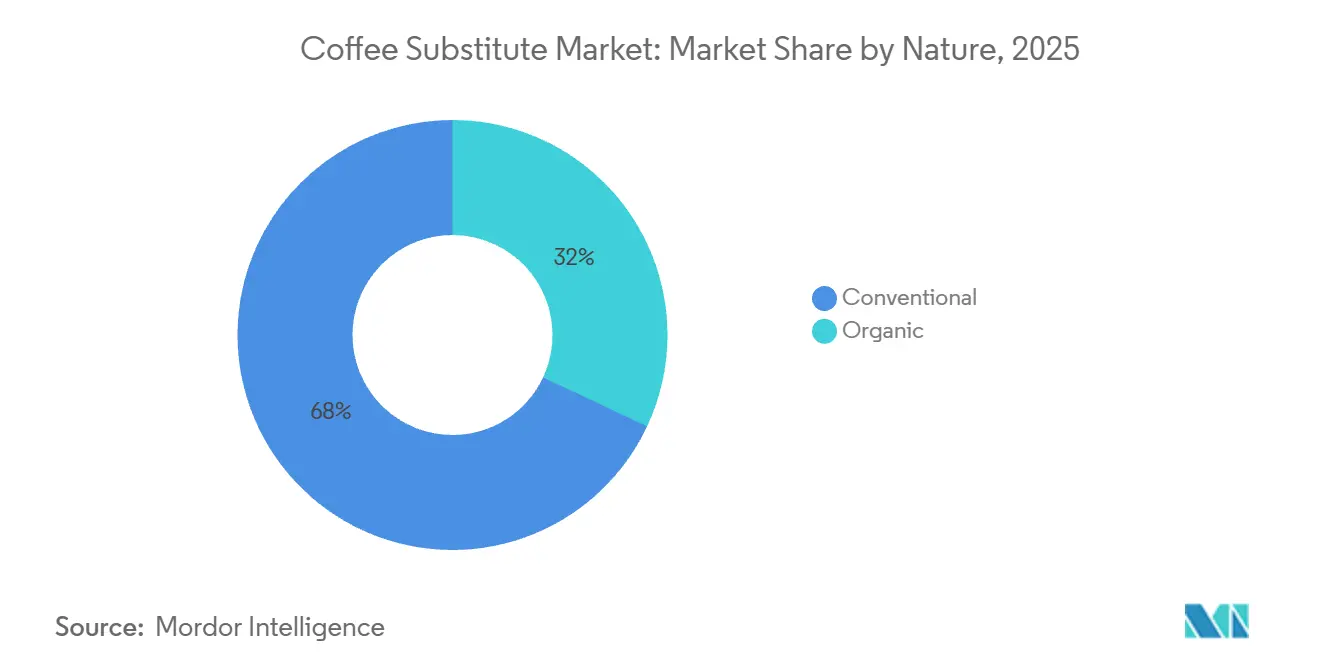

- Por natureza, os produtos convencionais lideraram com 68,02% de participação em 2025, enquanto os produtos orgânicos devem registrar o CAGR mais rápido de 6,28% até 2031.

- Por canal de distribuição, os canais off-trade representavam 82,33% do mercado em 2025, enquanto os canais on-trade estão projetados para avançar a um CAGR de 5,94% até 2031.

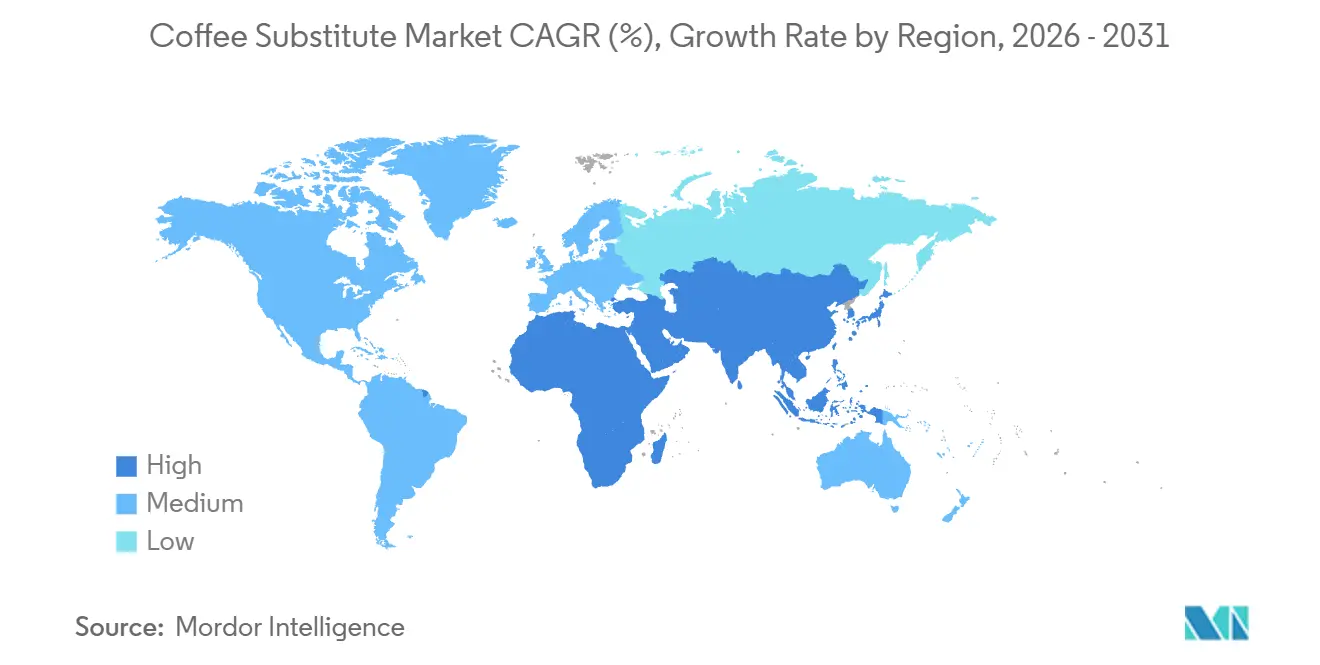

- Por geografia, a Europa capturou 37,72% do valor de mercado em 2025, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 6,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Substitutos do Café

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Bebidas Funcionais Sem Cafeína | +1.2% | Global, com maior concentração na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Prioridades de Saúde, Qualidade do Sono e Gestão da Ansiedade | +0.9% | Global, com maior intensidade nos Estados Unidos, Coreia do Sul, Japão e Alemanha | Curto prazo (≤ 2 anos) |

| Inovação em Perfis de Sabor e Ofertas de Produtos | +0.8% | América do Norte e Europa, com expansão para segmentos premium da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preferências por Produtos de Base Vegetal, Rótulo Limpo e Sustentabilidade | +0.7% | Principal na Europa e América do Norte, com expansão para a Austrália e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescimento na Penetração do Comércio Eletrônico de Alimentos e Modelos Diretos ao Consumidor | +0.6% | Global, com maior efeito na América do Norte e nos mercados da Ásia-Pacífico liderados pelo comércio eletrônico | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Café e Mandatos de Sustentabilidade | +0.5% | Global, com maior efeito nos mercados sensíveis a preços da Ásia-Pacífico e do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Bebidas Funcionais Sem Cafeína

Os consumidores agora veem as bebidas como essenciais para a gestão diária da saúde, impulsionando o crescimento no mercado de substitutos do café. A demanda foi além de evitar a cafeína, com compradores buscando produtos que apoiem o sono, a digestão, a calma e a energia estável. Uma pesquisa da ADM em 2026 revelou que 68% dos consumidores estavam interessados em produtos que apoiam o sono, e 49% estavam dispostos a pagar um prêmio por soluções eficazes. Essa flexibilidade de preços fortalece o mercado de alternativas funcionais ao café. Os produtos premium agora competem com base em propósito e qualidade dos ingredientes, em vez de serem substitutos mais baratos do café. Por exemplo, o Rasa Original Adaptogenic Coffee, com preço de USD 29,99 por 30 porções em 2026, reflete a disposição dos consumidores em investir em funcionalidade e valor diário. Como resultado, o mercado de substitutos do café está construindo uma identidade focada no bem-estar, ampliando seu apelo além dos produtos tradicionais de redução de cafeína.

Prioridades de Saúde, Qualidade do Sono e Gestão da Ansiedade

Os consumidores estão cada vez mais focados na qualidade do sono e na gestão do estresse, proporcionando ao mercado de substitutos do café uma base mais sólida. Em 2024, a Treatt relatou que 60% dos adultos na França, Espanha e Itália reduziram a ingestão de cafeína para proteger seu sono, destacando a demanda constante nos principais mercados europeus de bebidas. Da mesma forma, os dados da ADM de 2026 mostraram que 61% dos entrevistados sentiram que o estresse afetava seu sono, chegando a 72% na Coreia do Sul. Nos EUA, os gastos com bebidas para o humor e relaxamento cresceram 42% em 2026, refletindo sua transição de consumo ocasional para rotinas diárias. O Japão também demonstrou essa tendência, com seu segmento de alimentos e bebidas para o humor e o sono atingindo JPY 1.904 bilhões (USD 13,0 bilhões) em 2024 e crescendo 8,7% em relação ao ano anterior. Esse crescimento indica que a demanda por bebidas funcionais de baixa estimulação na Ásia-Pacífico pode superar a penetração atual dos substitutos do café. Esses hábitos em evolução estão impulsionando o mercado de substitutos do café por meio do consumo baseado em rotina, recuperação e preferências por menor estimulação.

Inovação em Perfis de Sabor e Ofertas de Produtos

O desenvolvimento de produtos está fechando a lacuna de sabor que antes dificultava a adoção pela primeira vez. O mercado de substitutos do café está inovando rapidamente com misturas de chicória, produtos à base de cogumelo, misturas de adaptógenos e formatos híbridos que imitam o café sem a intensidade total da cafeína. Em 2025, o mercado de substitutos do café à base de cogumelos funcionais atingiu USD 1,9 bilhão, com projeções de superar USD 2,2 bilhões até 2026, destacando sua crescente aceitação no espaço de bebidas funcionais. A Four Sigmatic planeja lançar 11 novos produtos até o verão de 2025, incluindo cafés, lattes, chás e misturas de cogumelos com adaptógenos, refletindo níveis de inovação comparáveis a categorias de bebidas maiores. O mercado está expandindo seu público, pois algumas marcas agora oferecem produtos que combinam café e substitutos, atraindo domicílios que buscam redução de cafeína em vez de eliminação completa. Essa variedade reduz a barreira de experimentação e cria mais oportunidades de consumo ao longo do dia, desde as manhãs até as tardes e ocasiões em movimento.

Preferências por Produtos de Base Vegetal, Rótulo Limpo e Sustentabilidade

O mercado de substitutos do café está ganhando impulso devido à crescente demanda por produtos de base vegetal e rótulo limpo. Muitos de seus ingredientes principais atendem naturalmente a essas preferências. Os consumidores agora priorizam a simplicidade dos ingredientes, a transparência na origem e o processamento mínimo, fortalecendo o apelo dos substitutos de origem vegetal no varejo premium. Um relatório de 2026 da Innova Market Insights revelou que 64% dos consumidores globais preferem produtos de base vegetal com menos processamento, favorecendo alternativas ao café à base de raízes e grãos com perfis de ingredientes mais simples. As expectativas de rótulo limpo agora vão além das alegações, com rastreabilidade e transparência tornando-se essenciais. Na Europa, regras mais rígidas de agricultura orgânica propostas em maio de 2026 enfatizaram controles mais rigorosos sobre rótulos orgânicos importados e padrões de origem, elevando o padrão para substitutos do café orgânicos premium. Para este mercado, marcas que combinam posicionamento orgânico ou de base vegetal com origem transparente e funcionalidade clara estão melhor posicionadas para sustentar preços premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções na Cadeia de Suprimentos | -0.9% | Global, com maior exposição nas zonas de cultivo de chicória europeias e nos centros de fornecimento botânico da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concorrência de Outras Categorias de Bebidas | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Obstáculos Regulatórios e Normas Complexas de Segurança Alimentar | -0.5% | Europa, América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacuna na Replicação de Sabor e Aroma | -0.7% | Global, com maior efeito na conversão de primeira experimentação na América do Norte e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos

O mercado de substitutos do café enfrenta riscos significativos de fornecimento devido à sua dependência de fontes limitadas de ingredientes. A Bélgica e os Países Baixos fornecem 85% da raiz de chicória da Europa, enquanto a Bélgica e a França dominam a produção de chicória torrada. Notavelmente, 75% da área cultivada com chicória depende de variedades de sementes ALS, que são cada vez mais incompatíveis com os novos produtos europeus de proteção de culturas, e alternativas escaláveis não estão disponíveis. A concentração do fornecimento de ingredientes levou as marcas a adotar estratégias defensivas de aquisição e a manter estoques de reserva, aumentando as necessidades de capital de giro. Perturbações externas, como as mudanças tarifárias de 2025 sobre produtos indianos e os riscos de transporte marítimo de 2026 no Estreito de Ormuz, tensionam ainda mais o mercado. Esses desafios elevam os custos, reduzem a consistência da formulação e limitam a flexibilidade de margem para marcas premium, potencialmente desacelerando o crescimento do mercado.

Concorrência de Outras Categorias de Bebidas

O mercado de substitutos do café compete não apenas com o café, mas também com uma gama crescente de bebidas focadas em saúde e com baixo teor de cafeína. Chás funcionais, águas adaptogênicas, mocktails botânicos e misturas de café com cafeína reduzida visam momentos semelhantes orientados ao bem-estar, como tardes ou noites. Essa sobreposição fragmenta o mercado, pois os consumidores frequentemente veem essas opções como intercambiáveis para reduzir a estimulação ou promover o relaxamento. Marcas que dependem de um único ingrediente ou de uma alegação funcional restrita enfrentam maiores riscos de substituição, pois as categorias concorrentes frequentemente oferecem benefícios semelhantes com maior familiaridade de sabor ou disponibilidade mais ampla. O desafio cresce à medida que grandes empresas de bebidas migram para produtos funcionais e premium, e a consolidação do setor de café expande as opções de cafeína reduzida nos canais convencionais. Como resultado, o mercado de substitutos do café deve focar na relevância diária, no sabor e no uso repetido, em vez de apenas na redução de cafeína.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Volume Concentrado em Base de Chicória, mas Raiz de Dente-de-Leão é Disruptiva

Em 2025, os produtos à base de chicória lideraram o mercado de substitutos do café com uma participação de 40,23%, impulsionados pelo forte reconhecimento dos consumidores na Europa e por uma cadeia de suprimentos bem integrada. A longa história da chicória garante um perfil de segurança confiável, permitindo uma entrada mais rápida no mercado em comparação com formatos mais novos que enfrentam escrutínio sobre ingredientes inovadores. As alternativas ao café à base de ervas mantêm um nicho entre usuários conscientes da saúde, enquanto os produtos à base de cogumelo estão ganhando força no segmento médio-premium. A chicória permanece vital devido ao seu sabor familiar, compatibilidade com a rotina e ampla aceitação no varejo — qualidades que os formatos mais novos têm dificuldade em igualar. O mercado depende da chicória como uma ponte para consumidores que buscam uma experiência semelhante ao café sem cafeína. Enquanto isso, as variantes à base de cogumelo estão expandindo seu apelo ao vincular as bebidas a benefícios de foco, humor e adaptogênicos.

A raiz de dente-de-leão está projetada para crescer mais rapidamente, com um CAGR de 5,65% até 2031, impulsionada pela demanda por ingredientes de base vegetal que oferecem benefícios de sabor e digestivos. Seu conteúdo de inulina e alinhamento com as tendências de saúde intestinal a diferenciam das opções à base de grãos ou ervas tradicionais, embora desafios de fornecimento possam surgir à medida que a demanda aumenta. Apesar de sua escala atual, a raiz de dente-de-leão impulsiona o crescimento ao enfatizar benefícios para a saúde, particularmente o valor prebiótico, que sustenta o preço premium. Essa diferenciação é crucial à medida que o mercado muda o foco da presença na categoria para ofertas únicas. Consumidores que buscam suporte digestivo ou bem-estar holístico podem preferir produtos de dente-de-leão a misturas básicas de cereais. No entanto, escalar este segmento depende de garantir um fornecimento estável e manter um sabor consistente em volumes maiores.

Por Forma: Pó Consolida o Acesso ao Mercado, Bebidas RTD Reformulam as Ocasiões

Em 2025, os produtos em pó dominaram o mercado de substitutos do café com uma participação de 65,71%. Sua popularidade foi impulsionada pela acessibilidade, facilidade de preparo e compatibilidade com os hábitos de preparo existentes. Os consumidores podiam ajustar a intensidade, misturar com bebidas lácteas ou de base vegetal e usar os pós ao longo do dia. Os grânulos permaneceram significativos na Europa devido às tradições da chicória, enquanto os concentrados líquidos atenderam a necessidades premium de nicho, especialmente no setor de alimentação fora do lar. A facilidade de distribuição, armazenamento e uso dos pós incentivou compras repetidas e o abastecimento doméstico. Sua adoção não exigiu novos equipamentos ou rituais, tornando-os acessíveis. Como o preparo em casa permanece fundamental, espera-se que os pós mantenham sua posição de liderança mesmo com o crescimento de formatos mais novos.

As bebidas RTD estão projetadas para crescer a um CAGR de 4,93% até 2031, tornando-as o segmento de crescimento mais rápido no mercado de substitutos do café. Seu crescimento é impulsionado por estilos de vida urbanos e em movimento e pela demanda por produtos prontos para consumo. As vendas de alimentos online, com expectativa de atingir USD 452 bilhões até 2028, apoiam ainda mais a adoção de RTD, com bebidas impulsionando a receita digital. Os produtos RTD atendem a situações de deslocamento, viagem e ambiente de trabalho, expandindo as ocasiões de uso além das rotinas domésticas dos pós. Eles também simplificam a experimentação ao eliminar incertezas no preparo e oferecer sabor consistente. À medida que o mercado evolui, o RTD está reformulando quando e onde os substitutos do café são consumidos, enquanto os pós continuam a liderar em receita.

Por Natureza: Convencional Ancora a Escala, Orgânico Captura o Crescimento Premium

Em 2025, os produtos convencionais lideraram o mercado de substitutos do café com uma participação de 68,02%, impulsionados por preços acessíveis e ampla disponibilidade no varejo tanto em mercados estabelecidos quanto sensíveis a preços. Os consumidores frequentemente buscam uma experiência acessível semelhante ao café, que os produtos convencionais oferecem melhor do que as opções orgânicas. As misturas de grãos e cereais ganharam popularidade durante 2024 e 2025 devido à volatilidade dos preços do café, oferecendo uma alternativa econômica. Essas misturas são bem conhecidas na Europa, especialmente as misturas de chicória, ajudando o mercado a alcançar domicílios convencionais além dos compradores premium. Os produtos convencionais garantem acessibilidade no varejo de médio porte e em mercados emergentes, tornando improvável um mercado totalmente liderado pelo premium. A demanda repetida neste segmento decorre da acessibilidade, do hábito e da rotina, proporcionando resiliência durante orçamentos mais apertados.

Os produtos orgânicos estão projetados para crescer a um CAGR de 6,28% até 2031, tornando-os o segmento de crescimento mais rápido no mercado de substitutos do café. Esse crescimento é impulsionado pela demanda por rótulo limpo, consumidores conscientes da saúde dispostos a pagar mais e foco na transparência da origem. Um relatório do USDA de 2025 destacou o crescimento global na certificação orgânica, com a América do Norte e a Europa liderando em volumes de certificação e prêmios no varejo[1]Fonte: Serviço de Marketing Agrícola do USDA, "Políticas de Comércio Internacional, União Europeia, Certificação Orgânica", ams.usda.gov. Os produtos orgânicos têm melhor desempenho quando combinados com benefícios adicionais como prebióticos, adaptógenos ou rastreabilidade, garantindo espaço nas prateleiras do varejo especializado. No entanto, a certificação por si só não garante compras repetidas. Os consumidores valorizam um pacote completo, não apenas um rótulo. Marcas que combinam status orgânico com forte credibilidade dos ingredientes estão melhor posicionadas para manter os preços, especialmente à medida que as regulamentações europeias se tornam mais rígidas. O crescimento orgânico permanecerá orientado ao premium, mas os melhores desempenhos integrarão a certificação em uma proposta de valor mais ampla.

Por Canal de Distribuição: Off-Trade Dominante, On-Trade Ganhando Importância Estratégica

Em 2025, os canais off-trade lideraram o mercado de substitutos do café com uma participação de 82,33%, impulsionados pelo abastecimento doméstico e pelo uso repetido em casa. Supermercados, hipermercados, lojas de conveniência e plataformas online atendem tanto a consumidores convencionais quanto premium. As principais marcas combinam presença nas prateleiras com estratégias diretas ao consumidor, como assinaturas, aumentando o valor do cliente e reduzindo a dependência de canais únicos. Muitos substitutos do café estão vinculados a rotinas domésticas, tornando o off-trade dominante. O varejo online está crescendo dentro do off-trade, apoiado pela previsão de 2026 da FMI e NielsenIQ de USD 452 bilhões em vendas de alimentos online nos EUA até 2028. Negócios baseados em assinatura se beneficiam da abertura dos consumidores a pedidos de rotina e descoberta de produtos premium, fortalecendo sua vantagem competitiva.

Os canais on-trade estão projetados para crescer a um CAGR de 5,94% até 2031, tornando-se o segmento de crescimento mais rápido no mercado de substitutos do café. Cafés, restaurantes e hotéis permitem que os consumidores experimentem misturas de chicória, bebidas à base de cogumelo e lattes de dente-de-leão em um ambiente de baixo risco, incentivando compras posteriores em casa e criando fluxos de receita duplos. As parcerias de café da Prefer em 2026 em Tóquio destacam como o on-trade constrói consciência antes da expansão no varejo. O on-trade também suporta preços mais altos por porção, financiando a inovação e mantendo o posicionamento premium. Embora menor em escala, o on-trade influencia a percepção da categoria ao oferecer experiências de primeiro uso selecionadas e normalizar os substitutos ao lado de bebidas premium. Seu papel em impulsionar a experimentação, a consciência e a identidade da marca continuará a crescer.

Análise Geográfica

Em 2025, a Europa detinha uma participação de 37,72% no mercado de substitutos do café, tornando-se o maior contribuinte regional. Países como Alemanha, França, Bélgica e Países Baixos há muito adotaram alternativas à base de chicória e grãos, integrando-as à sua cultura alimentar e redes de varejo. O Kaffee-Report 2026 da Tchibo revelou que o consumo per capita de café na Alemanha caiu de 169 litros em 2021 para 161 litros em 2025, indicando crescente interesse em substitutos do café. Além disso, a Bélgica e os Países Baixos, como principais centros de cultivo e exportação de chicória, proporcionam aos fabricantes europeus uma vantagem de fornecimento sobre os concorrentes globais.

A Ásia-Pacífico está projetada para crescer a um forte CAGR de 6,82% até 2031, tornando-se a região de crescimento mais rápido no mercado de substitutos do café. A urbanização, a mudança nos hábitos de consumo de bebidas e o aumento da consciência sobre saúde estão expandindo a base de consumidores na Índia e na China. As novas regras de rotulagem frontal de embalagens da Índia para misturas de café-chicória, em vigor a partir de 1º de julho de 2026, refletem o crescimento da categoria e a necessidade de uma comunicação mais clara com o consumidor. O Japão oferece um mercado favorável para produtos premium, com uma demanda estabelecida por bebidas funcionais e de baixa estimulação. Marcas como a Prefer estão usando modelos liderados por cafés para construir consciência antes de lançamentos mais amplos.

A América do Norte, liderada pelos EUA, é um mercado-chave para variantes funcionais premium como produtos à base de cogumelo e raiz de dente-de-leão, vendidos principalmente por canais diretos ao consumidor. Os modelos de assinatura de marcas especializadas impulsionaram taxas mais altas de retenção e aquisição de clientes em comparação com o varejo tradicional. A América do Sul e o Oriente Médio e África são mercados emergentes, com crescimento impulsionado pelas pressões dos preços do café, desenvolvimento do varejo e crescente consciência sobre saúde entre consumidores urbanos afluentes. No Oriente Médio e África, a África do Sul e os Emirados Árabes Unidos se destacam como fortes pontos de entrada devido à infraestrutura avançada de varejo e grupos de compradores conscientes da saúde.

Cenário Competitivo

O mercado de substitutos do café é moderadamente fragmentado, sem que nenhuma empresa controle os preços. Marcas como Teeccino Caffe, Dandy Blend, MUD/WTR, Four Sigmatic e Rasa focam em ingredientes funcionais, rótulos mais limpos e relacionamentos diretos com os consumidores. Isso permite que players menores influenciem segmentos premium apesar de não possuírem as redes de distribuição de grandes grupos de bebidas. Os modelos de assinatura aumentam ainda mais o valor do tempo de vida do cliente além das métricas tradicionais baseadas em prateleiras.

As grandes empresas de bens de consumo se beneficiam de amplo alcance no varejo, financiamento e forte execução, mas focam em portfólios de bebidas mais amplos. Isso cria oportunidades para marcas especializadas inovarem mais rapidamente e se conectarem com consumidores conscientes da saúde. As principais áreas de concorrência incluem misturas de cogumelos, misturas de chicória com adaptógenos e melhoria de sabor e textura. Os lançamentos de produtos da Four Sigmatic até o verão de 2025 destacam o rápido crescimento dos especialistas em bebidas funcionais. Da mesma forma, o lançamento em 2026 pela MUD/WTR de um formato híbrido de café com menor teor de cafeína reflete esforços para atrair domicílios convencionais além das alternativas ao café.

Movimentos estratégicos de empresas maiores impactam significativamente a categoria. Em abril de 2026, a Keurig Dr Pepper adquiriu a JDE Peet's, fortalecendo sua plataforma de café e poder de distribuição. A venda da Blue Bottle Coffee pela Nestlé em 2026 sinalizou uma mudança em direção a formatos de café escaláveis e de alta margem. A Hain Celestial refinou seu portfólio em 2026, enfatizando a inovação em bebidas focadas em saúde além dos substitutos do café. A principal oportunidade do mercado reside em marcas que combinam benefícios de saúde credíveis, melhor sabor e preços acessíveis para o sucesso a longo prazo.

Líderes do Setor de Substitutos do Café

Teeccino Caffe, Inc.

Dandy Blend

MUD/WTR

Postum

Rasa, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Koppie, uma startup de tecnologia alimentar com sede na Bélgica, garantiu financiamento adicional da DOEN Ventures, elevando seu financiamento total para mais de EUR 2 milhões, com apoio do programa Food Pioneer Accelerators. A empresa também concluiu sua primeira rodada de produção em escala industrial e está se preparando para um lançamento comercial de seus produtos de café sem grãos e híbridos até o final de 2026.

- Janeiro de 2026: A Not Coffee anunciou a expansão de seu substituto do café sem cafeína, desenvolvido a partir de uma mistura de alfarroba orgânica, raiz de chicória e ervas. Fundada por Sila Gatti após seu diagnóstico com a Doença de Graves, o produto foi desenvolvido para replicar o sabor, o aroma e a experiência de preparo do café tradicional sem cafeína, amargor ou acidez.

- Outubro de 2025: A Cauxffee lançou sua primeira alternativa de cold brew nitro pronta para beber e sem cafeína no Evento de Bem-Estar Holístico de Oklahoma de 2025. De acordo com a marca, o produto é formulado com oito ervas funcionais preparadas integralmente, incluindo adaptógenos e nootrópicos, para oferecer um sabor e experiência semelhantes ao café sem cafeína, açúcares adicionados, laticínios ou ingredientes artificiais.

Escopo do Relatório Global do Mercado de Substitutos do Café

| Substitutos do Café à Base de Chicória |

| Substitutos do Café de Raiz de Dente-de-Leão |

| Substitutos do Café à Base de Cogumelo |

| Substitutos do Café à Base de Grãos/Cereais |

| Substitutos do Café Herbal |

| Outros |

| Pó |

| Grânulos |

| Concentrados Líquidos |

| Bebidas Prontas para Beber (RTD) |

| Orgânico |

| Convencional |

| On-trade | |

| Off-trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Substitutos do Café à Base de Chicória | |

| Substitutos do Café de Raiz de Dente-de-Leão | ||

| Substitutos do Café à Base de Cogumelo | ||

| Substitutos do Café à Base de Grãos/Cereais | ||

| Substitutos do Café Herbal | ||

| Outros | ||

| Por Forma | Pó | |

| Grânulos | ||

| Concentrados Líquidos | ||

| Bebidas Prontas para Beber (RTD) | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 para os substitutos do café?

A categoria está prevista para atingir USD 21,9 bilhões até 2031, ante USD 16,7 bilhões em 2025, com um CAGR de 4,6% durante 2026-2031.

Qual tipo de produto lidera a receita atualmente?

Os produtos à base de chicória lideraram com 40,23% do valor de 2025, apoiados pela forte familiaridade dos consumidores e por uma cadeia de suprimentos europeia integrada.

Qual formato está se expandindo mais rapidamente até 2031?

As bebidas RTD são o formato de crescimento mais rápido, com um CAGR projetado de 4,93%, à medida que a conveniência e o consumo em movimento se tornam mais importantes.

Qual região oferece a melhor oportunidade de crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 6,82%, apoiada por mudanças no estilo de vida urbano, maior consciência sobre saúde e formalização da categoria em mercados como Índia e Japão.

Página atualizada pela última vez em: