Tamaño y Participación del Mercado de Sustitutos del Café

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

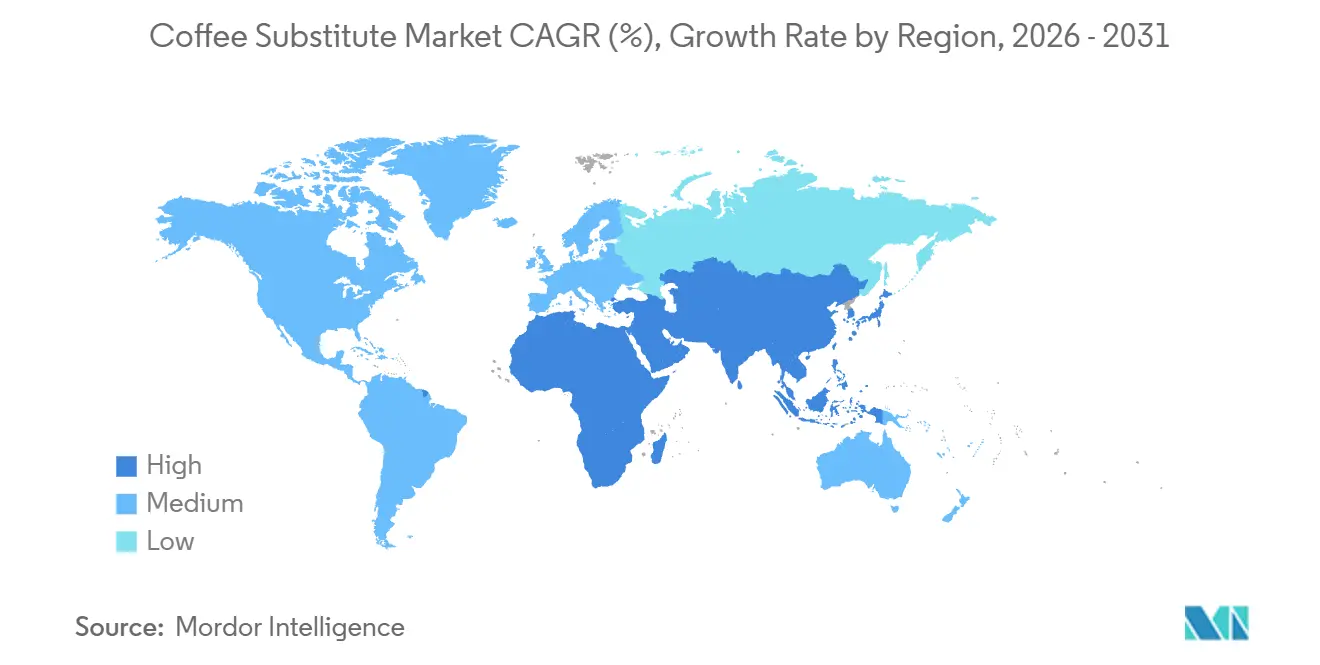

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos del Café por Mordor Intelligence

En 2025, el mercado de sustitutos del café fue valorado en USD 16,7 mil millones y se proyecta que alcance USD 21,9 mil millones para 2031, creciendo a una CAGR del 4,6% entre 2026 y 2031. Inicialmente una alternativa para quienes reducían la cafeína, el mercado se está consolidando ahora como una categoría diferenciada centrada en la salud, la rutina y la funcionalidad. Los consumidores están migrando hacia bebidas que favorecen el sueño, la salud intestinal y los estilos de vida de baja estimulación, reduciendo la dependencia de las tendencias de precios del café. El posicionamiento premium impulsa el crecimiento, ya que los compradores conscientes de su salud están dispuestos a pagar más por productos con ingredientes funcionales, etiquetas limpias o mayor conveniencia. Las marcas especializadas lideran con ofertas funcionales y modelos de suscripción, mientras que las grandes empresas de bebidas están reformulando sus carteras para incluir formatos funcionales de mayor margen, dejando espacio para que las marcas emergentes crezcan. Sin embargo, el mercado enfrenta desafíos como la concentración del suministro en ingredientes clave, la sensibilidad al precio premium en los segmentos de valor y la competencia de otras categorías de bebidas orientadas a la salud.

Conclusiones Clave del Informe

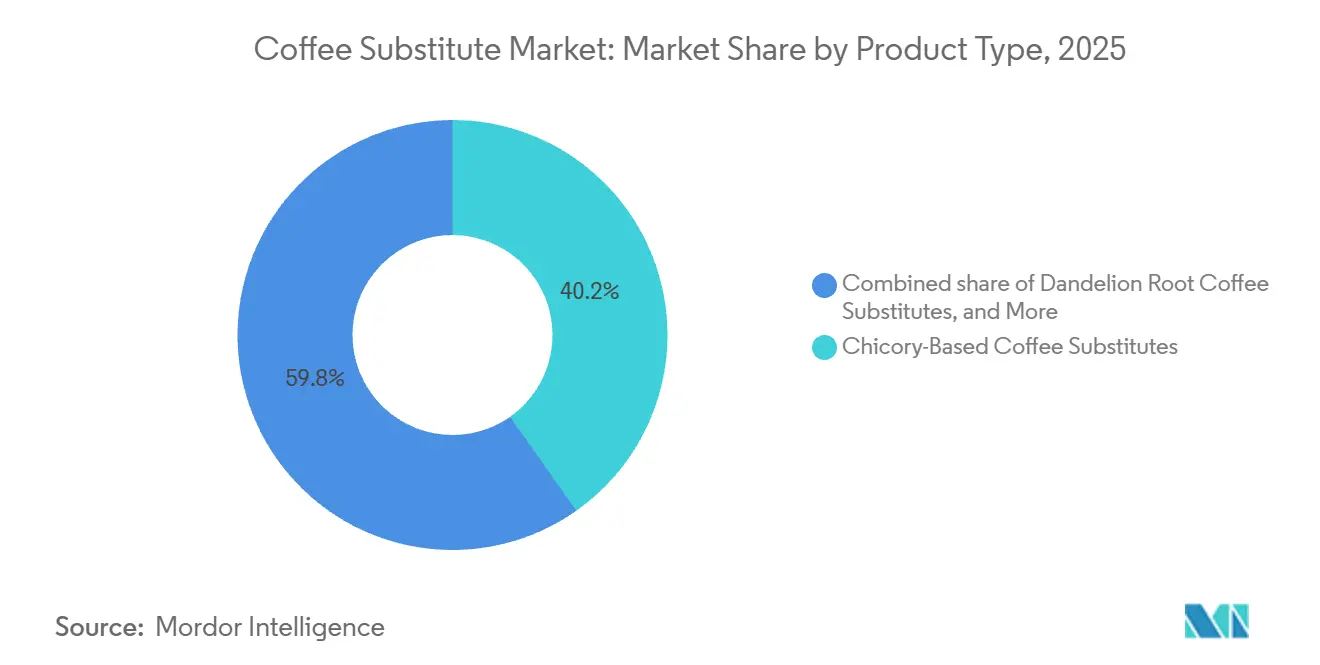

- Por tipo de producto, los productos a base de achicoria representaron el 40,23% de la participación del mercado de sustitutos del café en 2025, mientras que se proyecta que los productos de raíz de diente de león crezcan a una CAGR del 5,65% hasta 2031.

- Por forma, los productos en polvo representaron el 65,71% del tamaño del mercado de sustitutos del café en 2025, mientras que se prevé que las bebidas RTD se expandan a una CAGR del 4,93% hasta 2031.

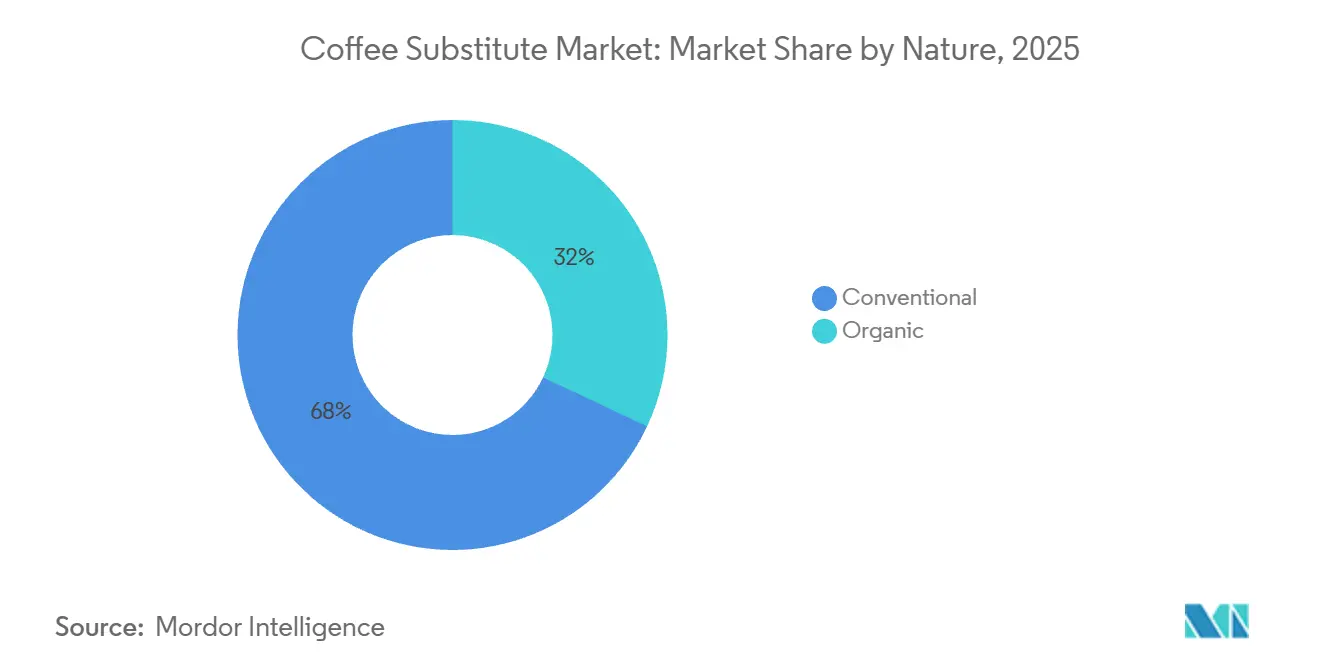

- Por naturaleza, los productos convencionales lideraron con una participación del 68,02% en 2025, mientras que se espera que los productos orgánicos registren la CAGR más rápida del 6,28% hasta 2031.

- Por canal de distribución, los canales minoristas representaron el 82,33% del mercado en 2025, mientras que se proyecta que los canales horeca avancen a una CAGR del 5,94% hasta 2031.

- Por geografía, Europa capturó el 37,72% del valor del mercado en 2025, mientras que Asia-Pacífico está previsto que crezca a una CAGR del 6,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sustitutos del Café

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Bebidas Funcionales Sin Cafeína | +1.2% | Global, con mayor concentración en América del Norte, Europa y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Prioridades de Salud, Calidad del Sueño y Gestión de la Ansiedad | +0.9% | Global, con mayor intensidad en Estados Unidos, Corea del Sur, Japón y Alemania | Corto plazo (≤ 2 años) |

| Innovación en Perfiles de Sabor y Ofertas de Productos | +0.8% | América del Norte y Europa, con expansión hacia segmentos premium de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preferencias por Productos de Origen Vegetal, Etiqueta Limpia y Sostenibilidad | +0.7% | Núcleo en Europa y América del Norte, con expansión hacia Australia y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Crecimiento en la Penetración del Comercio Electrónico de Comestibles y Modelos de Venta Directa al Consumidor | +0.6% | Global, con mayor efecto en América del Norte y los mercados de Asia-Pacífico liderados por el comercio electrónico | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Café y Mandatos de Sostenibilidad | +0.5% | Global, con mayor efecto en Asia-Pacífico sensible al precio y los mercados de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Bebidas Funcionales Sin Cafeína

Los consumidores consideran ahora las bebidas como esenciales para la gestión diaria de la salud, impulsando el crecimiento en el mercado de sustitutos del café. La demanda ha evolucionado más allá de evitar la cafeína, con compradores que buscan productos que favorezcan el sueño, la digestión, la calma y la energía estable. Una investigación de ADM en 2026 reveló que el 68% de los consumidores estaban interesados en productos que apoyan el sueño, y el 49% estaba dispuesto a pagar una prima por soluciones efectivas. Esta flexibilidad de precios fortalece el mercado de alternativas funcionales al café. Los productos premium compiten ahora en propósito y calidad de ingredientes en lugar de ser sustitutos más baratos del café. Por ejemplo, Rasa Original Adaptogenic Coffee, con un precio de USD 29,99 por 30 porciones en 2026, refleja la disposición de los consumidores a invertir en funcionalidad y valor diario. Como resultado, el mercado de sustitutos del café está construyendo una identidad centrada en el bienestar, ampliando su atractivo más allá de los productos tradicionales de reducción de cafeína.

Prioridades de Salud, Calidad del Sueño y Gestión de la Ansiedad

Los consumidores se centran cada vez más en la calidad del sueño y la gestión del estrés, proporcionando al mercado de sustitutos del café una base más sólida. En 2024, Treatt informó que el 60% de los adultos en Francia, España e Italia redujeron su consumo de cafeína para proteger su sueño, destacando una demanda sostenida en los principales mercados europeos de bebidas. De manera similar, los datos de ADM de 2026 mostraron que el 61% de los encuestados sentía que el estrés afectaba su sueño, cifra que ascendía al 72% en Corea del Sur. En Estados Unidos, el gasto en bebidas para el estado de ánimo y la relajación creció un 42% en 2026, reflejando su transición de consumo ocasional a rutinas diarias. Japón también demostró esta tendencia, con su segmento de alimentos y bebidas para el estado de ánimo y el sueño alcanzando JPY 1.904 mil millones (USD 13,0 mil millones) en 2024 y creciendo un 8,7% interanual. Este crecimiento indica que la demanda de bebidas funcionales de baja estimulación en Asia-Pacífico podría superar la penetración actual de los sustitutos del café. Estos hábitos en evolución están impulsando el mercado de sustitutos del café a través del consumo basado en rutinas, la recuperación y las preferencias de menor estimulación.

Innovación en Perfiles de Sabor y Ofertas de Productos

El desarrollo de productos está cerrando la brecha de sabor que antes dificultaba la adopción por primera vez. El mercado de sustitutos del café está innovando rápidamente con mezclas de achicoria, productos a base de hongos, mezclas de adaptógenos y formatos híbridos que imitan el café sin la intensidad total de la cafeína. En 2025, el mercado de sustitutos del café a base de hongos funcionales alcanzó USD 1,9 mil millones, con proyecciones de superar USD 2,2 mil millones para 2026, destacando su creciente aceptación en el espacio de bebidas funcionales. Four Sigmatic planea lanzar 11 nuevos productos para el verano de 2025, incluyendo cafés, lattes, tés y mezclas de hongos y adaptógenos, reflejando niveles de innovación comparables a categorías de bebidas más grandes. El mercado está ampliando su audiencia ya que algunas marcas ofrecen ahora productos que combinan café y sustitutos, atrayendo a hogares que buscan reducir la cafeína en lugar de eliminarla por completo. Esta variedad reduce la barrera de prueba y crea más oportunidades de consumo a lo largo del día, desde las mañanas hasta las tardes y las ocasiones en movimiento.

Preferencias por Productos de Origen Vegetal, Etiqueta Limpia y Sostenibilidad

El mercado de sustitutos del café está ganando impulso debido a la creciente demanda de productos de origen vegetal y etiqueta limpia. Muchos de sus ingredientes principales satisfacen naturalmente estas preferencias. Los consumidores priorizan ahora la simplicidad de los ingredientes, el abastecimiento transparente y el procesamiento mínimo, fortaleciendo el atractivo de los sustitutos de origen vegetal en el comercio minorista premium. Un informe de 2026 de Innova Market Insights reveló que el 64% de los consumidores globales prefieren productos de origen vegetal con menos procesamiento, favoreciendo las alternativas al café a base de raíces y granos con perfiles de ingredientes más simples. Las expectativas de etiqueta limpia se extienden ahora más allá de las declaraciones, con la trazabilidad y la transparencia convirtiéndose en elementos esenciales. En Europa, las normas más estrictas de agricultura orgánica propuestas en mayo de 2026 enfatizaron controles más rigurosos sobre las etiquetas orgánicas importadas y los estándares de abastecimiento, elevando el listón para los sustitutos del café orgánico premium. Para este mercado, las marcas que combinan el posicionamiento orgánico o de origen vegetal con un abastecimiento transparente y una funcionalidad clara están mejor posicionadas para mantener precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro | -0.9% | Global, con mayor exposición en las zonas de cultivo de achicoria europeas y los centros de abastecimiento botánico de Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de Otras Categorías de Bebidas | -0.8% | Global | Corto plazo (≤ 2 años) |

| Obstáculos Regulatorios y Normas Complejas de Seguridad Alimentaria | -0.5% | Europa, América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brecha en la Replicación del Sabor y el Aroma | -0.7% | Global, con mayor efecto en la conversión de primera prueba en América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro

El mercado de sustitutos del café enfrenta riesgos de suministro significativos debido a su dependencia de fuentes limitadas de ingredientes. Bélgica y los Países Bajos suministran el 85% de la raíz de achicoria de Europa, mientras que Bélgica y Francia dominan la producción de achicoria tostada. En particular, el 75% de la superficie cultivada de achicoria depende de variedades de semillas ALS, que son cada vez más incompatibles con los nuevos productos europeos de protección de cultivos, y no hay alternativas escalables disponibles. La concentración del abastecimiento de ingredientes ha llevado a las marcas a adoptar estrategias de aprovisionamiento defensivas y mantener inventarios de reserva, aumentando las necesidades de capital de trabajo. Las perturbaciones externas, como los cambios arancelarios de 2025 sobre productos indios y los riesgos de envío de 2026 en el Estrecho de Ormuz, tensan aún más el mercado. Estos desafíos elevan los costos, reducen la consistencia de la formulación y limitan la flexibilidad de los márgenes para las marcas premium, lo que podría ralentizar el crecimiento del mercado.

Competencia de Otras Categorías de Bebidas

El mercado de sustitutos del café compite no solo con el café, sino también con una creciente variedad de bebidas saludables con bajo contenido de cafeína. Los tés funcionales, las aguas adaptogénicas, los cócteles botánicos sin alcohol y las mezclas de café con cafeína reducida apuntan a momentos similares orientados al bienestar, como las tardes o las noches. Esta superposición fragmenta el mercado, ya que los consumidores a menudo ven estas opciones como intercambiables para reducir la estimulación o promover la relajación. Las marcas que dependen de un solo ingrediente o de una declaración funcional estrecha enfrentan mayores riesgos de sustitución, ya que las categorías competidoras a menudo ofrecen beneficios similares con mayor familiaridad de sabor o mayor disponibilidad. El desafío crece a medida que las grandes empresas de bebidas se orientan hacia productos funcionales y premium, y la consolidación de la industria del café amplía las opciones de cafeína reducida en los canales principales. Como resultado, el mercado de sustitutos del café debe centrarse en la relevancia diaria, el sabor y el uso repetido en lugar de simplemente evitar la cafeína.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Volumen Concentrado en Base de Achicoria, pero la Raíz de Diente de León es Disruptiva

En 2025, los productos a base de achicoria lideraron el mercado de sustitutos del café con una participación del 40,23%, impulsados por el fuerte reconocimiento de los consumidores en Europa y una cadena de suministro bien integrada. La larga historia de la achicoria garantiza un perfil de seguridad de confianza, lo que permite una entrada al mercado más rápida en comparación con los formatos más nuevos que enfrentan escrutinio por ingredientes novedosos. Las alternativas al café a base de hierbas mantienen un nicho entre los usuarios conscientes de su salud, mientras que los productos a base de hongos están ganando terreno en el segmento medio-premium. La achicoria sigue siendo vital debido a su sabor familiar, compatibilidad con la rutina y amplia aceptación en el comercio minorista, cualidades que los formatos más nuevos tienen dificultades para igualar. El mercado depende de la achicoria como puente para los consumidores que buscan una experiencia similar al café sin cafeína. Mientras tanto, las variantes de hongos están ampliando su atractivo al vincular las bebidas con beneficios de concentración, estado de ánimo y adaptogénicos.

Se proyecta que la raíz de diente de león crezca más rápido, con una CAGR del 5,65% hasta 2031, impulsada por la demanda de ingredientes de origen vegetal que ofrecen beneficios de sabor y digestivos. Su contenido de inulina y su alineación con las tendencias de salud intestinal la diferencian de las opciones a base de granos o hierbas tradicionales, aunque pueden surgir desafíos de suministro a medida que aumenta la demanda. A pesar de su escala actual, la raíz de diente de león impulsa el crecimiento al enfatizar los beneficios para la salud, en particular el valor prebiótico, que respalda los precios premium. Esta diferenciación es crucial a medida que el mercado desplaza su enfoque de la presencia en la categoría hacia ofertas únicas. Los consumidores que buscan apoyo digestivo o bienestar holístico pueden preferir los productos de diente de león sobre las mezclas básicas de cereales. Sin embargo, escalar este segmento depende de asegurar un suministro estable y mantener un sabor consistente a mayores volúmenes.

Por Forma: El Polvo Consolida el Acceso al Mercado, las Bebidas RTD Reconfiguran las Ocasiones de Consumo

En 2025, los productos en polvo dominaron el mercado de sustitutos del café con una participación del 65,71%. Su popularidad fue impulsada por la asequibilidad, la facilidad de preparación y la compatibilidad con los hábitos de preparación existentes. Los consumidores podían ajustar la intensidad, mezclar con bebidas lácteas o de origen vegetal y usar los polvos a lo largo del día. Los gránulos siguieron siendo significativos en Europa debido a las tradiciones de achicoria, mientras que los concentrados líquidos atendieron necesidades premium de nicho, especialmente en el sector de servicios de alimentación. La facilidad de distribución, almacenamiento y uso de los polvos fomentó las compras repetidas y el almacenamiento en despensa. Su adopción no requirió nuevos equipos ni rituales, haciéndolos accesibles. A medida que la preparación en el hogar sigue siendo clave, se espera que los polvos mantengan su posición de liderazgo incluso a medida que crecen los formatos más nuevos.

Se proyecta que las bebidas RTD crezcan a una CAGR del 4,93% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento en el mercado de sustitutos del café. Su crecimiento está impulsado por los estilos de vida urbanos y en movimiento y la demanda de productos listos para consumir. Las ventas de comestibles en línea, que se espera alcancen USD 452 mil millones para 2028, respaldan aún más la adopción de RTD, con las bebidas impulsando los ingresos digitales. Los productos RTD atienden los entornos de desplazamiento, viaje y lugar de trabajo, ampliando las ocasiones de uso más allá de las rutinas domésticas de los polvos. También simplifican la prueba al eliminar las incertidumbres de preparación y ofrecer un sabor consistente. A medida que el mercado evoluciona, las RTD están reconfigurando cuándo y dónde se consumen los sustitutos del café, mientras que los polvos continúan liderando en ingresos.

Por Naturaleza: Los Convencionales Anclan la Escala, los Orgánicos Capturan el Crecimiento Premium

En 2025, los productos convencionales lideraron el mercado de sustitutos del café con una participación del 68,02%, impulsados por precios asequibles y amplia disponibilidad en el comercio minorista tanto en mercados establecidos como sensibles al precio. Los consumidores a menudo buscan una experiencia asequible similar al café, que los productos convencionales ofrecen mejor que las opciones orgánicas. Las mezclas de granos y cereales ganaron popularidad durante 2024 y 2025 debido a la volatilidad de los precios del café, ofreciendo una alternativa rentable. Estas mezclas son bien conocidas en Europa, especialmente las mezclas de achicoria, ayudando al mercado a llegar a los hogares convencionales más allá de los compradores premium. Los productos convencionales garantizan la accesibilidad en el comercio minorista de nivel medio y los mercados emergentes, haciendo improbable un mercado completamente liderado por el segmento premium. La demanda repetida en este segmento proviene de la asequibilidad, el hábito y la rutina, proporcionando resiliencia durante presupuestos más ajustados.

Se proyecta que los productos orgánicos crezcan a una CAGR del 6,28% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento en el mercado de sustitutos del café. Este crecimiento está impulsado por la demanda de etiqueta limpia, los consumidores conscientes de su salud dispuestos a pagar más y un enfoque en la transparencia del abastecimiento. Un informe de la USDA de 2025 destacó el crecimiento global en la certificación orgánica, con América del Norte y Europa liderando en volúmenes de certificación y primas minoristas[1]Fuente: Servicio de Comercialización Agrícola del USDA, "Políticas de Comercio Internacional, Unión Europea, Certificación Orgánica", ams.usda.gov. Los productos orgánicos funcionan mejor cuando se combinan con beneficios adicionales como prebióticos, adaptógenos o trazabilidad, asegurando espacio en las estanterías del comercio minorista especializado. Sin embargo, la certificación por sí sola no garantiza compras repetidas. Los consumidores valoran un paquete completo, no solo una etiqueta. Las marcas que combinan el estatus orgánico con una sólida credibilidad de ingredientes están mejor posicionadas para mantener los precios, especialmente a medida que las regulaciones europeas se endurecen. El crecimiento orgánico seguirá siendo impulsado por el segmento premium, pero los mejores actores integrarán la certificación en una propuesta de valor más amplia.

Por Canal de Distribución: El Canal Minorista es Dominante, el Canal Horeca Gana Importancia Estratégica

En 2025, los canales minoristas lideraron el mercado de sustitutos del café con una participación del 82,33%, impulsados por el almacenamiento en despensa del hogar y el uso repetido en casa. Los supermercados, hipermercados, tiendas de conveniencia y plataformas en línea atienden tanto a consumidores convencionales como premium. Las principales marcas combinan presencia en estanterías con estrategias de venta directa al consumidor como suscripciones, aumentando el valor del cliente y reduciendo la dependencia de canales únicos. Muchos sustitutos del café están vinculados a rutinas domésticas, haciendo que el canal minorista sea dominante. El comercio minorista en línea está creciendo dentro del canal minorista, respaldado por el pronóstico de FMI y NielsenIQ de 2026 de USD 452 mil millones en ventas de comestibles en línea en Estados Unidos para 2028. Los negocios impulsados por suscripciones se benefician de la apertura de los consumidores a pedidos rutinarios y al descubrimiento de productos premium, fortaleciendo su ventaja competitiva.

Se proyecta que los canales horeca crezcan a una CAGR del 5,94% hasta 2031, convirtiéndose en el segmento de más rápido crecimiento en el mercado de sustitutos del café. Las cafeterías, restaurantes y hoteles permiten a los consumidores probar mezclas de achicoria, bebidas de hongos y lattes de diente de león en un entorno de bajo riesgo, fomentando compras posteriores en el hogar y creando flujos de ingresos duales. Las asociaciones de Prefer con cafeterías en Tokio en 2026 destacan cómo el canal horeca genera conciencia antes de la expansión minorista. El canal horeca también respalda precios más altos por porción, financiando la innovación y manteniendo el posicionamiento premium. Aunque de menor escala, el canal horeca influye en la percepción de la categoría al ofrecer experiencias de primer uso curadas y normalizar los sustitutos junto con las bebidas premium. Su papel en impulsar la prueba, la conciencia y la identidad de marca continuará creciendo.

Análisis Geográfico

En 2025, Europa mantuvo una participación del 37,72% en el mercado de sustitutos del café, convirtiéndola en el mayor contribuyente regional. Países como Alemania, Francia, Bélgica y los Países Bajos han adoptado durante mucho tiempo las alternativas a base de achicoria y granos, integrándolas en su cultura alimentaria y redes minoristas. El Kaffee-Report 2026 de Tchibo reveló que el consumo per cápita de café en Alemania cayó de 169 litros en 2021 a 161 litros en 2025, indicando un creciente interés en los sustitutos del café. Además, Bélgica y los Países Bajos, como centros clave de cultivo y exportación de achicoria, proporcionan a los fabricantes europeos una ventaja de abastecimiento sobre los competidores globales.

Se proyecta que Asia-Pacífico crezca a una sólida CAGR del 6,82% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de sustitutos del café. La urbanización, los cambios en los hábitos de consumo de bebidas y la creciente conciencia sobre la salud están ampliando la base de consumidores en India y China. Las nuevas normas de etiquetado frontal de envases de India para las mezclas de café y achicoria, vigentes desde el 1 de julio de 2026, reflejan el crecimiento de la categoría y la necesidad de una comunicación más clara con el consumidor. Japón ofrece un mercado favorable para los productos premium, con una demanda establecida de bebidas de baja estimulación y funcionales. Marcas como Prefer están utilizando modelos liderados por cafeterías para generar conciencia antes de lanzamientos más amplios.

América del Norte, liderada por Estados Unidos, es un mercado clave para las variantes funcionales premium como los productos a base de hongos y de raíz de diente de león, vendidos principalmente a través de canales de venta directa al consumidor. Los modelos de suscripción de marcas especializadas han impulsado tasas más altas de retención y adquisición de clientes en comparación con el comercio minorista tradicional. América del Sur y Oriente Medio y África son mercados emergentes, con crecimiento impulsado por las presiones de los precios del café, el desarrollo minorista y la creciente conciencia sobre la salud entre los consumidores urbanos adinerados. En Oriente Medio y África, Sudáfrica y los Emiratos Árabes Unidos se destacan como sólidos puntos de entrada debido a la avanzada infraestructura minorista y los grupos de compradores conscientes de su salud.

Panorama Competitivo

El mercado de sustitutos del café está moderadamente fragmentado, sin que ninguna empresa controle los precios. Marcas como Teeccino Caffe, Dandy Blend, MUD/WTR, Four Sigmatic y Rasa se centran en ingredientes funcionales, etiquetas más limpias y relaciones directas con los consumidores. Esto permite a los actores más pequeños influir en los segmentos premium a pesar de carecer de las redes de distribución de los grandes grupos de bebidas. Los modelos de suscripción aumentan aún más el valor de vida del cliente más allá de las métricas tradicionales basadas en estanterías.

Las grandes empresas de bienes de consumo se benefician de un amplio alcance minorista, financiación y una sólida ejecución, pero se centran en carteras de bebidas más amplias. Esto crea oportunidades para que las marcas especializadas innoven más rápido y conecten con los consumidores conscientes de su salud. Las áreas clave de competencia incluyen las mezclas de hongos, las mezclas de achicoria y adaptógenos, y la mejora del sabor y la textura en boca. Los lanzamientos de productos de Four Sigmatic hasta el verano de 2025 destacan el rápido crecimiento de los especialistas en bebidas funcionales. De manera similar, el lanzamiento de MUD/WTR en 2026 de un formato de café híbrido con menor contenido de cafeína refleja los esfuerzos por atraer a los hogares convencionales más allá de las alternativas al café.

Los movimientos estratégicos de las empresas más grandes impactan significativamente en la categoría. En abril de 2026, Keurig Dr Pepper adquirió JDE Peet's, fortaleciendo su plataforma de café y su poder de distribución. La venta de Blue Bottle Coffee por parte de Nestlé en 2026 señaló un cambio hacia formatos de café escalables y de alto margen. Hain Celestial refinó su cartera en 2026, enfatizando la innovación en bebidas orientadas a la salud más allá de los sustitutos del café. La oportunidad clave del mercado radica en las marcas que combinan beneficios de salud creíbles, mejor sabor y precios asequibles para el éxito a largo plazo.

Líderes de la Industria de Sustitutos del Café

Teeccino Caffe, Inc.

Dandy Blend

MUD/WTR

Postum

Rasa, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Koppie, una empresa emergente belga de tecnología alimentaria, aseguró financiación adicional de DOEN Ventures, elevando su financiación total a más de EUR 2 millones, junto con el apoyo del programa Food Pioneer Accelerators. La empresa también completó su primera producción a escala industrial y se está preparando para el lanzamiento comercial de sus productos de café sin granos e híbridos para finales de 2026.

- Enero de 2026: Not Coffee anunció la expansión de su sustituto del café sin cafeína, desarrollado a partir de una mezcla de algarroba orgánica, raíz de achicoria y hierbas. Fundada por Sila Gatti tras su diagnóstico de la enfermedad de Graves, el producto está diseñado para replicar el sabor, el aroma y la experiencia de preparación del café tradicional sin cafeína, amargor ni acidez.

- Octubre de 2025: Cauxffee lanzó su primera alternativa de café nitro cold brew lista para beber y sin cafeína en el Evento de Bienestar Holístico de Oklahoma 2025. Según la marca, el producto está formulado con ocho hierbas funcionales preparadas en su totalidad, incluyendo adaptógenos y nootrópicos, para ofrecer un sabor y una experiencia similares al café sin cafeína, azúcares añadidos, lácteos ni ingredientes artificiales.

Alcance del Informe Global del Mercado de Sustitutos del Café

| Sustitutos del Café a Base de Achicoria |

| Sustitutos del Café de Raíz de Diente de León |

| Sustitutos del Café a Base de Hongos |

| Sustitutos del Café a Base de Granos/Cereales |

| Sustitutos del Café a Base de Hierbas |

| Otros |

| Polvo |

| Gránulos |

| Concentrados Líquidos |

| Bebidas Listas para Beber (RTD) |

| Orgánico |

| Convencional |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sustitutos del Café a Base de Achicoria | |

| Sustitutos del Café de Raíz de Diente de León | ||

| Sustitutos del Café a Base de Hongos | ||

| Sustitutos del Café a Base de Granos/Cereales | ||

| Sustitutos del Café a Base de Hierbas | ||

| Otros | ||

| Por Forma | Polvo | |

| Gránulos | ||

| Concentrados Líquidos | ||

| Bebidas Listas para Beber (RTD) | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 de los sustitutos del café?

Se prevé que la categoría alcance USD 21,9 mil millones para 2031, frente a USD 16,7 mil millones en 2025, con una CAGR del 4,6% durante 2026-2031.

¿Qué tipo de producto lidera los ingresos actualmente?

Los productos a base de achicoria lideraron con el 40,23% del valor de 2025, respaldados por la fuerte familiaridad del consumidor y una cadena de suministro europea integrada.

¿Qué formato se está expandiendo más rápido hasta 2031?

Las bebidas RTD son el formato de más rápido crecimiento, con una CAGR proyectada del 4,93%, a medida que la conveniencia y el consumo en movimiento se vuelven más importantes.

¿Qué región ofrece la mejor oportunidad de crecimiento?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,82%, respaldada por cambios en el estilo de vida urbano, mayor conciencia sobre la salud y la formalización de la categoría en mercados como India y Japón.

Última actualización de la página el: