Marktgröße und Marktanteil für Cold Brew Coffee

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.79 Milliarden US-Dollar |

| Marktgröße (2031) | 8.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cold Brew Coffee Marktanalyse von Mordor Intelligence

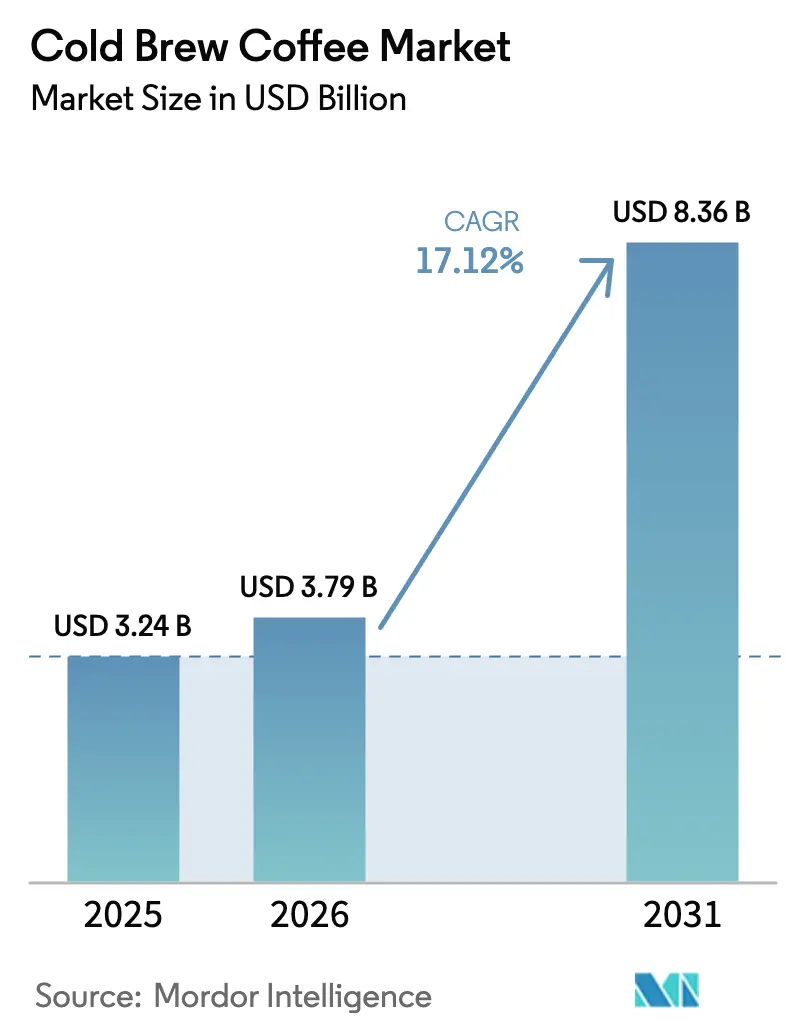

Die Marktgröße für Cold Brew Coffee wird voraussichtlich von USD 3,24 Milliarden im Jahr 2025 auf USD 3,79 Milliarden im Jahr 2026 steigen und bis 2031 USD 8,36 Milliarden erreichen, mit einer CAGR von 17,12 % über den Zeitraum 2026–2031. Da jüngere Verbraucher von Instantprodukten zu Premium-Optionen wechseln, verlagert sich die Nachfrage hin zu langsam extrahierten Getränken mit geringerem Säuregehalt. Diese Premium-Optionen heben häufig Single-Origin-Bohnen und innovative Geschmacksprofile hervor und sprechen ein wachsendes Segment von Kaffeeliebhabern an, die einzigartige und hochwertige Erlebnisse suchen. Während Nordamerika im Jahr 2025 einen Marktanteil von 40,03 % hielt, ist die Asien-Pazifik-Region auf dem Weg, mit einer CAGR von 18,98 % stark zu wachsen. Dieses Wachstum wird durch steigende Einkommen, Urbanisierung und die Verbreitung von Spezialitätencafés angetrieben, insbesondere in China, Indien und Südostasien, wo sich die Kaffeekultur rasant entwickelt. Trinkfertige (RTD) Produkte dominieren den Absatz in Lebensmittelgeschäften und Convenience-Stores und bieten Verbrauchern Komfort und Vielfalt. Gleichzeitig machen Pods und Flash-Chill-Systeme die handwerkliche Kaffeeextraktion in Heimküchen zugänglich und bedienen die wachsende Nachfrage nach Premium-Kaffeeerlebnissen zu Hause. Der Cold Brew Coffee Markt expandiert sowohl im Einzel- als auch im Gastronomiebereich, angetrieben durch ein wachsendes Interesse an Bio-Zertifizierungen, recycelbaren Aluminiumdosen und funktionellen Zusätzen wie Protein und Adaptogenen, die mit den Verbraucherpräferenzen für Nachhaltigkeit und gesundheitsorientierte Produkte übereinstimmen.

Wichtigste Erkenntnisse des Berichts

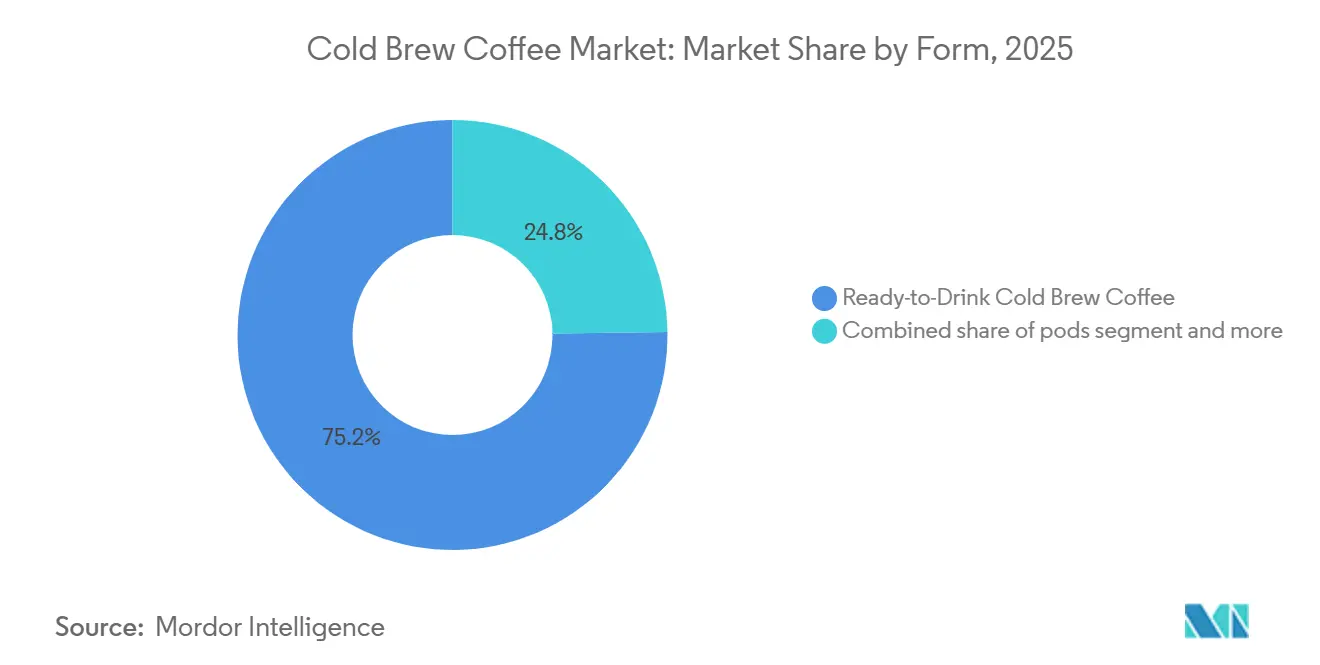

- Nach Form hielten RTD-Produkte im Jahr 2025 einen Anteil von 75,23 % am Cold Brew Coffee Markt, und für Pods wird bis 2031 eine CAGR von 18,33 % prognostiziert.

- Nach Geschmack führten nicht aromatisierte Varianten im Jahr 2025 mit einem Umsatzanteil von 56,71 %, während aromatisierter Cold Brew bis 2031 mit einer CAGR von 19,07 % wachsen soll.

- Nach Verpackung hielten Flaschen im Jahr 2025 einen Anteil von 55,34 %, doch für Dosen wird eine CAGR von 18,81 % prognostiziert.

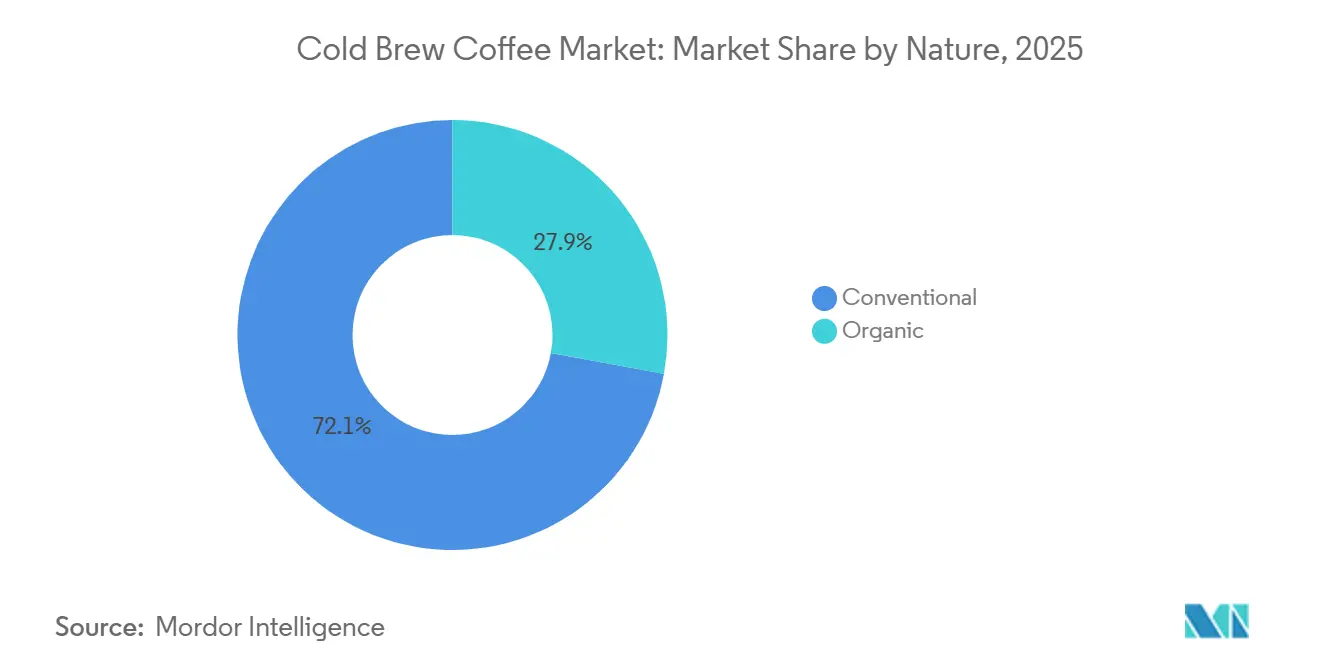

- Nach Art entfiel im Jahr 2025 ein Volumenanteil von 72,12 % auf die konventionelle Produktion, während für Bio-Angebote zwischen 2026 und 2031 eine CAGR von 19,22 % prognostiziert wird.

- Nach Vertriebskanal hielt der Off-Trade-Bereich im Jahr 2025 einen Anteil von 58,34 %, und für den On-Trade-Bereich wird bis 2031 eine CAGR von 19,36 % prognostiziert.

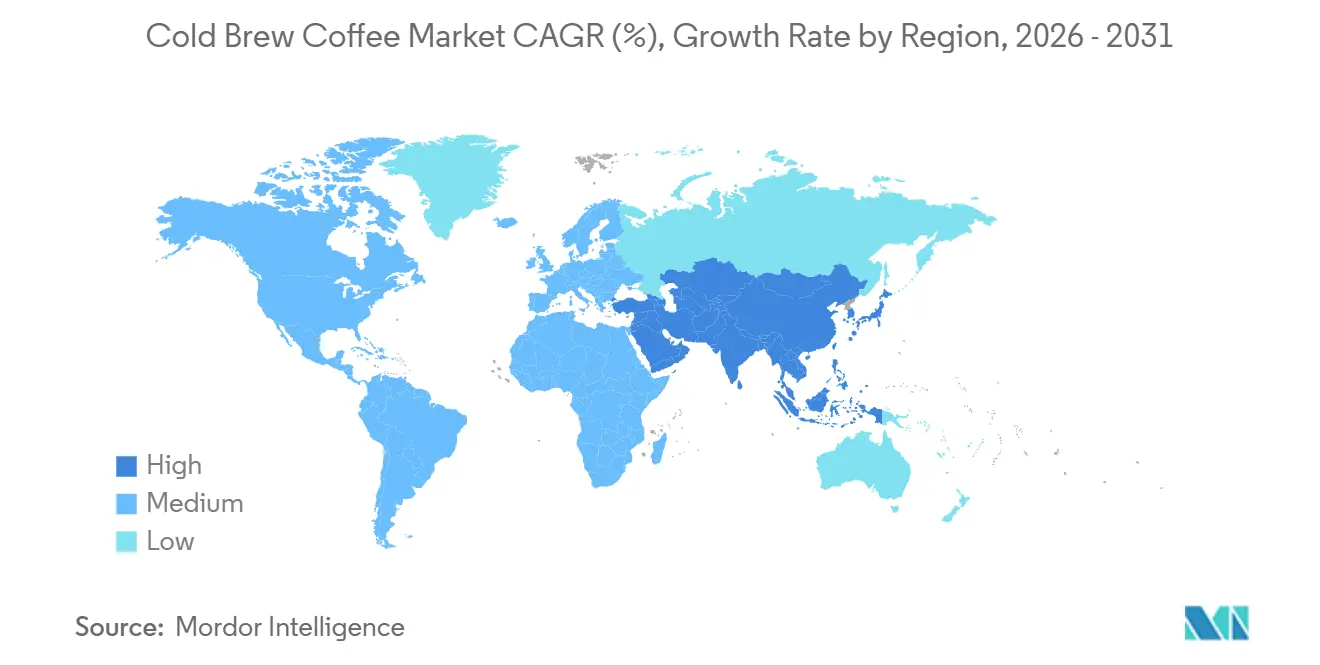

- Regional behielt Nordamerika mit 40,03 % den größten Anteil im Jahr 2025, doch die Asien-Pazifik-Region ist mit einer CAGR von 18,98 % bis 2031 das am schnellsten wachsende Gebiet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Cold Brew Coffee Markt

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für unverwechselbare Kaffeegetränke | +3.2% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und urbanen Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| Präferenz für Premium- und Spezialitätenkaffee | +2.8% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beliebtheit von trinkfertigen (RTD) Formaten | +4.1% | Global, am stärksten in Nordamerika, dem Nahen Osten und Nordafrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Heimische Mixologie-Kultur als Antrieb für Cold Brew Experimente | +2.3% | Nordamerika, Europa, mit Ausstrahlungseffekten auf urbane Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Energiepositive Brauverfahren und Initiativen zur CO₂-Reduzierung | +1.6% | Europa, Nordamerika, mit regulatorischem Druck im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Integration in funktionelle Lebensmittel und Nahrungsergänzungsmittel | +2.1% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für unverwechselbare Kaffeegetränke

In einer bemerkenswerten Abkehr von traditionellen Konsumgewohnheiten gaben 47 % der Verbraucher im Alter von 18 bis 24 Jahren an, am Vortag Kaffee getrunken zu haben, was eine wachsende Präferenz für Kaffee bei jüngeren Bevölkerungsgruppen unterstreicht[1]Quelle: Nationaler Kaffeeverband, "Täglicher Kaffeekonsum auf 20-Jahres-Hoch, um fast 40 % gestiegen," ncausa.org. Die Kaltextraktion, die 67 % weniger Säure als die heiße Filtermethode erzeugt, ermöglicht es Röstern, das Terroir zu betonen und innovative Techniken wie anaerobe Fermentation einzusetzen, die die Geschmackskomplexität und Einzigartigkeit steigern. Während Ketten regionale Aromen wie Ube-Kokosnuss oder Bananen-Cold-Foam einsetzen, um Aufmerksamkeit in sozialen Medien zu erzeugen und ein breiteres Publikum anzusprechen, fungieren unabhängige Cafés als Innovationszentren, die neue Ideen erproben und den Weg vom Konzept zur Markteinführung auf unter 18 Monate verkürzen. Bis 2025 unterstreicht ein Medianpreis von USD 5,58 für trinkfertigen (RTD) Kaffee die Bereitschaft der Verbraucher, in einzigartige Geschmacksprofile und Premium-Angebote zu investieren, auch wenn traditioneller einfacher Filterkaffee aufgrund veränderter Präferenzen an Beliebtheit verliert.

Präferenz für Premium- und Spezialitätenkaffee

Im Jahr 2025 stieg der US-amerikanische Konsum von Espresso-basierten und kalten Spezialitätengetränken auf 45 %[2]Quelle: Specialty Coffee Association, "Bericht über nationale Kaffeedatentrends 2025 – Spezialitätenkaffee", sca.coffee. Dieses Wachstum spiegelt den Wandel der Verbraucherpräferenzen hin zu Premium- und innovativen Getränkeoptionen wider, angetrieben durch die Nachfrage nach hochwertigen und differenzierten Produkten. Marken wie La Colombe nutzen Transparenz im Direkthandel und bei Single-Origin-Produkten, um ihre Premium-Positionierung zu stärken, und vermarkten 325-ml-RTD-Draft-Lattes für USD 3,29 mit 50 % weniger Zucker als der Kategoriedurchschnitt. Die Verpackung spielt eine entscheidende Rolle bei der Untermauerung dieses Wertversprechens: Glasflaschen vermitteln handwerkliche Authentizität und sprechen Verbraucher an, die handwerklich hergestellte Produkte suchen, während stickstoffgefüllte Dosen einen Fassbierabzug imitieren, das Einkaufserlebnis verbessern und einen einzigartigen sensorischen Reiz bieten. Diese Verpackungsinnovationen steigern nicht nur den wahrgenommenen Wert des Produkts, sondern entsprechen auch den Verbrauchererwartungen an Komfort und Premium-Qualität bei trinkfertigen Getränken.

Beliebtheit von trinkfertigen Formaten

Im Jahr 2024 verzeichnete der globale Markt für trinkfertigen (RTD) Kaffee ein erhebliches Wachstum. Das Cold Brew Segment expandiert jedoch aufgrund seines starken Wachstumspotenzials in einem schnelleren Tempo. In Europa trug die Einführung von Premium-Kühlschränken in Convenience-Stores zu einem deutlichen Anstieg der Wertumsätze bei. Im Nahen Osten wurde in den letzten Jahren ein erheblicher Anstieg des RTD-Kaffeekonsums verzeichnet. Dennoch bestehen Herausforderungen: Während Hochtemperaturpasteurisierung Aromen abschwächen kann, erhöht die Kühlkettenverteilung die Logistikkosten erheblich. Hersteller investieren zunehmend in innovative Verpackungslösungen, um Bedenken hinsichtlich der Haltbarkeit zu begegnen. Darüber hinaus werden Fortschritte in der Kühlkettentechnologie erforscht, um die Logistikeffizienz zu optimieren, ohne die Produktqualität zu beeinträchtigen. Die Verbraucherpräferenzen für komfortable und hochwertige Getränke treiben die Innovation im RTD-Kaffeemarkt weiter voran. Darüber hinaus gewinnen Nachhaltigkeitsinitiativen wie umweltfreundliche Verpackungen an Bedeutung, da Unternehmen bestrebt sind, sich an sich entwickelnden Umweltstandards auszurichten.

Heimische Mixologie-Kultur als Antrieb für Experimente

Fünfundsiebzig Prozent der Verbraucher der Generation Z passen Getränke zu Hause an, was einen Anstieg des Interesses an modularen Brühgeräten und umweltfreundlichen Pods ausgelöst hat. Keurigs K-Rounds und QuickChill-System versprechen café-qualitätswürdigen kalten Kaffee in unter drei Minuten. Gleichzeitig führen Start-ups leicht transportierbare recycelbare Konzentrate ein. Zubehör wie Nitro-Fässer und Cold-Foam-Maker verwandeln Cold Brew in eine vielseitige Plattform und zwingen RTD-Marken dazu, sich durch verbesserte Funktionen oder auffällige Verpackungen abzuheben. Dieser Trend unterstreicht die wachsende Nachfrage nach Personalisierung und Nachhaltigkeit im Getränkemarkt. Unternehmen konzentrieren sich zunehmend auf innovative Lösungen, um diesen sich wandelnden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus verändert der Trend zur heimischen Getränkeanpassung die Wettbewerbslandschaft und ermutigt Marken zur schnellen Innovation. Infolgedessen erlebt der Markt eine Kombination aus technologiegetriebenen Lösungen und umweltbewussten Angeboten, um den Verbrauchererwartungen gerecht zu werden.

Analyse der Hemmnisse*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Präferenz für Instant- und traditionellen Heißkaffee | -2.4% | Global, am stärksten in Asien-Pazifik (China, Indien), Lateinamerika und preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -1.3% | Nordamerika (FDA), Europa (EU-Vorschriften), mit aufkommender Compliance in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Volatilität des Arabica-Bohnenangebots durch Klimaschocks | -2.7% | Global, mit akuten Auswirkungen in den Produktionszonen Brasiliens, Kolumbiens und Mittelamerikas | Kurzfristig (≤ 2 Jahre) |

| Qualitätsverschlechterung bei der Erfüllung von E-Commerce-Bestellungen über lange Strecken | -0.8% | Global, insbesondere bei DTC-Marken und ländlichen/abgelegenen Lieferzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Präferenz für Instant- und traditionellen Heißkaffee

Im Jahr 2025 verzeichneten einfache Cold Brew Bestellungen an Toast POS-Standorten einen Rückgang, während Lattes und Energydrinks Wachstum verzeichneten. Dieser Trend verdeutlicht den Wettbewerb von Cold Brew nicht nur mit Heißkaffee, sondern auch mit anderen koffeinhaltigen Getränken. In Brasilien sank der inländische Kaffeekonsum, als die Einzelhandelspreise für gerösteten und gemahlenen Kaffee stiegen. Gleichzeitig stieg der Konsum von löslichem (Instant-)Kaffee, was einen Wandel bei preisbewussten Verbrauchern widerspiegelt. Dieses Muster unterstreicht eine strukturelle Herausforderung für Cold Brew: Sein langwieriger Extraktionsprozess und seine Premium-Positionierung machen ihn teurer als Instantgranulat oder heißen Filterkaffee, was seine Attraktivität in preissensiblen Märkten einschränkt. In der Asien-Pazifik-Region dominiert Instantkaffee weiterhin in Indiens Städten der zweiten und dritten Kategorie sowie in China, während Cold Brew in städtischen Gebieten ein Nischenprodukt bleibt. Obwohl der indische Cold Brew Markt voraussichtlich erheblich wachsen wird, startet er von einer kleinen Basis aus. Auf der On-Premise-Seite war die Cold Brew Nachfrage im Sommer deutlich höher als im Winter. Diese Saisonalität schafft jedoch Herausforderungen für Marken, darunter Lagerrisiken und unausgelastete Produktion in den kälteren Monaten.

Strenge globale Lebensmittelsicherheits- und Kennzeichnungsvorschriften

RTD-Marken müssen nun den Koffeingehalt angeben und gemäß den FDA-Leitlinien eine Hochtemperatur-Kurzzeit-Verarbeitung für die Lagerstabilität verwenden. Diese Verarbeitungsmethode kann jedoch Geschmacksnuancen abschwächen. Während Kühlkettenstrategien den Geschmack schützen, erhöhen sie auch die Frachtkosten und schränken die Platzierung im Einzelhandel ein. US-amerikanische Exporteure stehen in Europa vor zusätzlichen Compliance-Herausforderungen, wo mehrsprachige Etiketten und Recyclingfähigkeitssymbole die Norm sind. Diese Vorschriften erfordern von Marken Investitionen in lokalisierte Verpackungslösungen, was die Produktionskosten erhöhen kann. Darüber hinaus erhöht die Navigation durch unterschiedliche regulatorische Rahmenbedingungen in europäischen Ländern die Komplexität der Markteintrittsstrategien. Infolgedessen müssen Unternehmen Compliance-Bemühungen mit der Aufrechterhaltung wettbewerbsfähiger Preise und Produktqualität in Einklang bringen. Darüber hinaus stellt die Notwendigkeit nachhaltiger Verpackungen zur Erfüllung europäischer Umweltstandards eine weitere operative Herausforderung dar. Dieser Wandel hin zur Nachhaltigkeit erfordert häufig die Zusammenarbeit mit spezialisierten Lieferanten, was die Lieferkettendynamik weiter beeinflusst. Unternehmen müssen auch Ressourcen für die laufende Überwachung regulatorischer Aktualisierungen bereitstellen, um die kontinuierliche Compliance auf internationalen Märkten sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: RTD verankert das Volumen, Pods beschleunigen die Durchdringung

Im Jahr 2025 dominierten trinkfertige (RTD) Formate den Cold Brew Coffee Markt und hielten einen erheblichen Anteil von 75,23 %. Ihre allgegenwärtige Präsenz in Supermarktkühlregalen, Kühlschränken in Convenience-Stores und Gastronomie-Ausgabesystemen hat eine einfache Zugänglichkeit für Verbraucher gewährleistet. Während das Wachstum aufgrund der Marktsättigung in Nordamerika voraussichtlich auf den mittleren Zehnerprozentbereich abflachen wird, treibt Innovation die Nachfrage weiter an. Neue Produkterweiterungen wie proteinangereicherte Varianten, pflanzliche Milchinfusionen und kohlensäurehaltige Cold Brew Optionen bringen frische Energie in die Kategorie. Darüber hinaus festigt der Trend zum Konsum unterwegs die führende Position von RTD.

Pod-basierte Systeme entwickeln sich rasch zum am schnellsten wachsenden Segment des Marktes. Prognosen deuten auf eine beeindruckende CAGR von 18,33 % bis 2031 hin, wobei das Segment eine Bewertung von USD 1,46 Milliarden und einen Anteil von 17 % am globalen Markt anstrebt. Dieser Wachstumsschub ist größtenteils auf Fortschritte in der Einzelportionentechnologie zurückzuführen, insbesondere auf Funktionen wie programmierbare Durchflussraten und Flash-Chill, die die traditionelle langsame Tauchbrühmethode replizieren. Keurigs Einführung von K-Rounds, gestützt auf eine beträchtliche Basis von 45 Millionen installierten Brühgeräten, ebnet den Weg für eine schnelle Marktdurchdringung. Gleichzeitig entwickeln europäische Gerätehersteller offene Systemkapseln, die die Kompatibilität erweitern und die Verbraucheroptionen diversifizieren. Im Gegensatz zu gemahlenem Kaffee vereinfachen Pods den Brühprozess, indem sie das Abmessen und das längere Einweichen überflüssig machen, was sie besonders für vielbeschäftigte Verbraucher attraktiv macht.

Nach Geschmack: Puristische Kernkonsumenten treffen auf saisonale Kreativität

Im Jahr 2025 hielt nicht aromatisierter Cold Brew den größten Marktanteil und machte 56,71 % des Gesamtkonsums aus. Kaffeepuristen, die Single-Origin-Transparenz priorisieren, stützen diese Dominanz und zahlen oft einen Aufpreis für Qualität und Authentizität. Die starke Betonung von Einfachheit und Handwerkskunst des Segments trifft bei engagierten Kaffeeliebhabern auf tiefe Resonanz. Marken setzen verstärkt auf Herkunftsgeschichten und die Präsentation von Brühexpertise, um die Verbraucherbindung zu fördern. Folglich genießen nicht aromatisierte Angebote trotz steigender Experimentierfreude in der Kategorie eine stabile und treue Basis.

Aromatisierter Cold Brew befindet sich auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 19,07 % anzeigen und ihn bis 2031 über die USD 3,1 Milliarden-Marke treiben. Dieser Anstieg wird durch Marken angetrieben, die verlockende saisonale Aromen wie Ube-Kokosnuss, geröstete Banane und Lavendel-Earl-Grey einführen, die Wiederholungskäufe fördern. Die Macht der sozialen Medien ist unbestreitbar: Virale Sensationen wie Starbucks' Iced Ube Coconut sammelten kurz nach dem Launch über 50 Millionen Aufrufe auf TikTok. Dennoch gehen Unternehmen vorsichtig vor und balancieren innovative Aromen mit traditionellen Geschmackspräferenzen, da ein übermäßig süßes Profil einige Verbraucher abschrecken könnte. Um dies zu navigieren, kombinieren Marken strategisch ihre experimentellen Aromen mit klassischen schwarzen Angeboten, um ihre Attraktivität zu erweitern und gleichzeitig den Schwung aufrechtzuerhalten.

Nach Verpackungsformat: Glas signalisiert Handwerkskunst, Dosen erobern die Mobilität

Flaschenformate führten den Cold Brew Coffee Markt im Jahr 2025 an und hielten 55,34 % des Gesamtanteils. Ihre Dominanz wird größtenteils durch die Premium-Positionierung angetrieben, da transparente Verpackungen Marken ermöglichen, geschichtete Texturen und Schaum zu präsentieren und die visuelle Attraktivität zu steigern. Glasflaschen passen insbesondere gut zu hochwertiger Markenführung und handwerklichen Wahrnehmungen. Dieses Format bleibt bei Verbrauchern beliebt, die Qualität und ästhetische Präsentation bei trinkfertigen Getränken suchen. Infolgedessen verankern Flaschenprodukte weiterhin das Premium-Segment trotz wachsenden Wettbewerbs durch alternative Verpackungen.

Aluminiumdosen sind das am schnellsten wachsende Segment und werden voraussichtlich in den kommenden Jahren mit einer CAGR von 18,81 % expandieren. Mit einem Marktanteil von 32 % im Jahr 2025 gewinnen Dosen aufgrund ihrer Leichtigkeit, vollständigen Recycelbarkeit und der Präferenz des Einzelhandels für nachhaltige Formate an Bedeutung. Innovationen wie die Nitro-Widget-Technologie ermöglichen es Dosen, die cremige, fassbierähnliche Textur von frisch gezapftem Cold Brew zu replizieren. Darüber hinaus eignen sich Dosen gut für Kanäle, in denen Glas eingeschränkt ist, darunter Automaten, Fluggesellschaften und Fitnessstudios. Diese Vielseitigkeit erweitert die Konsumgelegenheiten über traditionelle Umgebungen hinaus und unterstützt ein schnelles Wachstum mit dem Potenzial, Glas bis 2029 zu überholen.

Nach Art: Konventionelle Skalierung versus Bio-Potenzial

Im Jahr 2025 hielten konventionelle Kaffeebohnen einen beherrschenden Anteil von 72,12 % am Cold Brew Coffee Markt. Ihre Dominanz resultiert aus Skaleneffizienzen, breiter Verfügbarkeit und wettbewerbsfähigen Preisen, die Spezialitätenalternativen übertreffen. Durch konventionelle Beschaffung erschließen Marken die Massenmarktnachfrage und halten gleichzeitig die Kosten im Griff. Gestützt durch etablierte Lieferketten und eine stabile Produktion bleibt dieses Segment das Rückgrat der Kategorie, auch wenn das Interesse an Premium- und nachhaltigen Optionen steigt. Darüber hinaus stärkt die Fähigkeit von konventionellem Kaffee, konsistente Qualitätsstandards zu erfüllen und unterschiedliche Verbraucherpräferenzen zu bedienen, seine Position im Markt weiter.

Bio-Kaffee befindet sich auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 19,22 % bis 2031 anzeigen. Dieser Anstieg wird durch erhöhte Sichtbarkeit im Einzelhandel angetrieben, insbesondere in den USA und Deutschland, wo zertifizierte Bio-Produkte bevorzugte Regalflächen genießen. Dennoch drohen Herausforderungen: Die Dürre in Brasilien 2024–2025 birgt Risiken für die Bio-Arabica-Versorgung. Dennoch sind viele Landwirte durch Preisaufschläge von bis zu USD 1,36 pro Pfund versucht, den Wechsel vorzunehmen. Während der dreijährige Zertifizierungsprozess Hürden darstellt, treibt die Bereitschaft der Verbraucher, 20–30 % mehr für verifizierte Bio-Herkunft zu zahlen, den Trend voran. Darüber hinaus treibt das wachsende Bewusstsein für ökologische Nachhaltigkeit und die mit Bio-Kaffee verbundenen gesundheitlichen Vorteile seine Akzeptanz bei einer breiteren Verbraucherbasis voran. Infolgedessen soll Bio-Kaffee bis 2031 einen Marktanteil von über 35 % überschreiten.

Nach Vertriebskanal: Off-Trade-Dominanz trifft auf On-Trade-Beschleunigung

Im Jahr 2025 führte das Off-Trade-Segment den Cold Brew Coffee Markt an und hielt 58,34 % des Gesamtumsatzes, was seine Rolle als primärer Volumentreiber festigte. Seine Dominanz resultiert aus seiner weitverbreiteten Präsenz in Supermärkten, Verbrauchermärkten und den schnell wachsenden E-Commerce-Plattformen, die einen einfachen Verbraucherzugang gewährleisten. Die Attraktivität von trinkfertigen Formaten und Mehrfachpackungsangeboten stärkt den regelmäßigen Haushaltskonsum. Darüber hinaus festigen robuste Vertriebsnetze und strategische Aktionspreise seine führende Position. Folglich bleibt das Off-Trade-Segment das Volumenrückgrat des Marktes, auch wenn sich die Konsumtrends weiterentwickeln.

Umgekehrt gewinnt das On-Trade-Segment rasch an Dynamik, mit Prognosen, die eine CAGR von 19,36 % von 2025 bis 2031 anzeigen. Der Marktwert, der 2025 bei USD 1,36 Milliarden beginnt, soll bis 2031 auf über USD 4 Milliarden steigen, angetrieben durch Trends der Premiumisierung und den Fokus auf erlebnisorientiertem Konsum. Einrichtungen wie Kaffeehäuser, Schnellrestaurants und Hotels heben ihr Angebot an. Innovationen wie Nitro-Zapfhähne, Cold-Foam-Texturen und auffällige Präsentationen steigern nicht nur das Erlebnis, sondern rechtfertigen auch Premium-Preise. Darüber hinaus verfeinern technologische Fortschritte, insbesondere KI-gestütztes Bestandsmanagement, die Verwaltung von verderblichen Cold Brew Fässern, reduzieren Abfall und stärken die Margen. Diese Kombination aus gesteigertem Verbrauchererlebnis und optimierten Abläufen treibt das Wachstum des On-Trade-Segments voran.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika mit 40,03 % einen dominanten Marktanteil, gestützt durch sein umfangreiches Café-Netzwerk, ausgefeilte Direktlieferrouten und Verbraucher, die bereit sind, USD 5,58 für eine trinkfertige (RTD) Kaffeedose auszugeben. Da der Markt jedoch die Sättigung erreicht, hat sich das Wachstum auf hohe einstellige Werte verlangsamt, was Marken dazu drängt, mit funktionellen Mischungen und umweltfreundlichen Verpackungen zu innovieren. Die etablierte Infrastruktur der Region und die Vertrautheit der Verbraucher mit Premium-Kaffeeprodukten haben zu ihrer anhaltenden Führungsposition beigetragen. Darüber hinaus schafft der Fokus auf Nachhaltigkeit, der mit den sich entwickelnden Verbraucherpräferenzen übereinstimmt, Möglichkeiten für Marken, sich zu differenzieren.

Die Asien-Pazifik-Region befindet sich auf einem rasanten Aufstieg und verzeichnet eine prognostizierte CAGR von 18,98 % bis 2031. Im Jahr 2025 stiegen Chinas Kaffeeportionen um 15 %, der Konsum in Indonesien verdreifachte sich innerhalb von fünf Jahren, und in Indien nutzen Spezialitätenröster Direktvertriebskanäle, um städtische Millennials anzusprechen. Die wachsende Mittelschicht der Region und die zunehmende Urbanisierung treiben die Nachfrage nach RTD-Kaffeeprodukten an. Darüber hinaus unterstreicht die aggressive Expansion von Café-Ketten das ungenutzte Potenzial in aufstrebenden Märkten und macht die Asien-Pazifik-Region zu einem Schwerpunkt für globale Akteure.

Europa verzeichnete 2024 einen Anstieg des RTD-Kaffeewerts um 9,4 %, angetrieben durch Tankstellen und Convenience-Stores, die mehr Kühlregalfläche für Nitro-Brews in Dosen bereitstellen. Während Frankreich, Deutschland und Italien volumenmäßig dominieren, setzen das Vereinigte Königreich und die Niederlande Trends mit Cold Brew Lattes auf Hafermilchbasis. Der Markt für trinkfertigen Kaffee im Vereinigten Königreich expandiert und spiegelt eine breitere europäische Akzeptanz von Cold Brew Angeboten wider[3]Quelle: Zentrum zur Förderung von Importen, "Das Marktpotenzial des Vereinigten Königreichs für Kaffee," cbi.eu. Der Wandel hin zu pflanzlichen und Spezialitätenkaffeeoptionen spiegelt veränderte Verbraucherpräferenzen in der Region wider. Darüber hinaus steigert die zunehmende Verfügbarkeit von RTD-Kaffee in nicht-traditionellen Einzelhandelskanälen seine Zugänglichkeit und Attraktivität. Der Nahe Osten und Nordafrika machen ebenfalls auf sich aufmerksam: Saudi-Arabiens Kaffeemarkt überschritt 2024 die USD 1,6 Milliarden-Schwelle, und Dubai mit über 4.000 Kaffeehäusern experimentiert mit neuen RTD-Aromen, um seinen Touristenstrom zu bedienen. Die kulturelle Affinität der Region für Kaffee und steigende verfügbare Einkommen treiben das Marktwachstum an. Darüber hinaus hilft der Fokus auf Innovation und Premiumisierung Marken dabei, die Aufmerksamkeit sowohl lokaler Verbraucher als auch internationaler Besucher zu gewinnen.

Wettbewerbslandschaft

Die moderate Konzentration des Marktes begünstigt sowohl multinationale Konsolidierungen als auch Störungen durch Nischenmarken. Keurig Dr Pepper soll seine USD 18 Milliarden schwere Übernahme von JDE Peet's bis April 2026 abschließen und damit den Weg für die Schaffung des weltweit größten reinen Kaffeeunternehmens ebnen. Dieses neue Schwergewicht soll einen Jahresumsatz von nahezu USD 16 Milliarden aufweisen, ergänzt durch ein synergetisches Vertriebsnetz, das Pods, trinkfertige (RTD) Getränke und Gastronomieservices umfasst. Die Übernahme wird voraussichtlich die Marktposition von Keurig Dr Pepper in der globalen Kaffeeindustrie erheblich stärken. Darüber hinaus unterstreicht sie den wachsenden Trend zur Konsolidierung unter den großen Akteuren, um Skaleneffekte zu erzielen und ihre Produktportfolios zu erweitern.

Unterdessen ist Chobanis Vorstoß in handwerkliche RTD-Lattes mit seiner USD 900 Millionen schweren Übernahme von La Colombe nicht ohne Herausforderungen; ein Markenrechtsstreit mit Danone über das Label „Bright & Mellow” unterstreicht die sich intensivierenden Markenschutzkämpfe in überfüllten Einzelhandelsregalen. Diese Übernahme ermöglicht es Chobani, sein Angebot zu diversifizieren und seine Präsenz im Premium-Kaffeesegment zu stärken. Der laufende Markenrechtsstreit spiegelt auch den zunehmenden Wettbewerb und die Notwendigkeit für Unternehmen wider, ihr geistiges Eigentum in einem gesättigten Markt zu schützen.

Califia Farms hat erfolgreich USD 225 Millionen an Finanzierung eingeworben, mit dem Ziel, seine Hafermilch-Nitro-Lattes zu globalisieren und die pflanzliche Bewegung nahtlos mit der Funktionalität von Cold Brews zu verbinden. Die Finanzierung wird Califia Farms in die Lage versetzen, seine Produktionskapazitäten zu erweitern und sein Vertriebsnetz in wichtigen Märkten auszubauen. Darüber hinaus stimmt der Fokus des Unternehmens auf Innovation mit der wachsenden Verbrauchernachfrage nach gesünderen und nachhaltigen Getränkeoptionen überein.

In einem bemerkenswerten Schritt hat UPTIME Energy sein Energydrink-Sortiment durch die Übernahme von RISE Brewing gestärkt und dabei deren Nitro-Expertise eingebracht. Diese Übernahme unterstreicht die wachsende Konvergenz zwischen den Bereichen funktionelle Getränke und Kaffee. Sie positioniert UPTIME Energy auch dazu, eine breitere Verbraucherbasis anzusprechen, die Energydrinks mit einzigartigen Geschmacksprofilen sucht. Die Integration der Expertise von RISE Brewing wird voraussichtlich die Produktdifferenzierung und Innovation im Portfolio von UPTIME Energy vorantreiben.

Royal Cups USD 28 Millionen schwere Übernahme von Farmer Brothers verstärkt nicht nur seine Routenverteilung, sondern stärkt auch seine Kompetenz im Bereich Eigenmarkenröstung. Der Deal soll die operative Effizienz von Royal Cup stärken und seinen Fußabdruck in der Kaffeelieferkette erweitern. Darüber hinaus unterstreicht er die strategische Bedeutung von Eigenmarkenfähigkeiten bei der Erfüllung der sich entwickelnden Anforderungen von Einzelhändlern und Verbrauchern. Da der Wettbewerb zunimmt, lenken die Marktteilnehmer Investitionen in Richtung Nachhaltigkeit, funktionelle Zutaten und einen breiten Omni-Channel-Ansatz, alles mit dem Ziel, einen bedeutenden Anteil im aufstrebenden Cold Brew Coffee Bereich zu sichern.

Marktführer der Cold Brew Coffee Branche

Starbucks Corporation

Nestlé S.A.

JAB Holding Company

The Coca-Cola Company

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Portland Coffee Roasters hat seinen ersten Original- und Nitro-trinkfertigen Cold Brew in Dosen eingeführt. Dieser Cold Brew wird durch einen verlängerten Brühprozess hergestellt, was zu einem glatteren, weniger sauren Getränk mit höherem Koffeingehalt führt. Das Getränk weist Noten von getrocknetem Obst und Schokolade auf, die durch eine natürliche Süße ergänzt werden. Ausschließlich aus gefiltertem Wasser und 100 % Arabica-Kaffee der Spezialitätenklasse hergestellt, ist dieser Cold Brew frei von Zusatzstoffen, Süßungsmitteln und Konservierungsstoffen.

- Oktober 2024: STōK Cold Brew Coffee, ein führender Name im Segment der trinkfertigen Mehrportionen-Kaffees, hat STōK Cold Brew Energy eingeführt. Dieses innovative Produkt vereint Cold Brew Coffee mit Koffein, Ginseng, B-Vitaminen und Guarana, alles in einem praktischen Einzelportionsformat verpackt.

- Mai 2024: Nescafé hat ein Cold Brew Kaffeekonzentrat eingeführt, das Verbrauchern ermöglicht, Barista-Stil-Eiskaffee direkt zu Hause zuzubereiten. Dieses Premium-Flüssigkaffeekonzentrat bietet eine Mischung aus handverlesenen Kaffeesorten, die fachmännisch geröstet und gebrüht werden, für einen reichen, kräftigen Geschmack.

- März 2024: Pop & Bottle hat einen neuen Cold Brew Kaffee in Mehrportionsgröße eingeführt. Diese 1,4-Liter-Bio-Mischung, ungesüßt und mit bis zu 100 mg Koffein pro Portion, ist in den Varianten helle Röstung, mittlere Röstung und Vanille erhältlich und nun in ausgewählten Target-Filialen verfügbar.

Berichtsumfang des globalen Cold Brew Coffee Markts

Cold Brew Coffee ist ein Getränk, das durch das Einweichen von grob gemahlenem Kaffee in kaltem Wasser über einen längeren Zeitraum, typischerweise 12 bis 24 Stunden, hergestellt wird und ein glattes, erfrischendes Getränk ergibt. Der Umfang des Berichts umfasst Form, Verpackungstyp, Geschmack, Art, Vertriebskanal und Geografie. Basierend auf der Form ist der Markt in flüssig gemahlen und Pods segmentiert. Nach Geschmack ist der Markt in aromatisiert und nicht aromatisiert segmentiert. Nach Verpackungstyp ist der Markt in Flaschen, Dosen, Beutel und Sonstiges segmentiert. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Der Markt bietet eine detaillierte Analyse der wichtigsten Volkswirtschaften in Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika.

| Gemahlen |

| Cold Brew Pods |

| RTD Cold Brew Coffee |

| Sonstiges (Flüssigkonzentrate und Sonstiges) |

| Aromatisiert |

| Nicht aromatisiert |

| Flasche |

| Dose |

| Sonstiges (Beutel und Sonstiges) |

| Konventionell |

| Bio |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Gemahlen | |

| Cold Brew Pods | ||

| RTD Cold Brew Coffee | ||

| Sonstiges (Flüssigkonzentrate und Sonstiges) | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungsformat | Flasche | |

| Dose | ||

| Sonstiges (Beutel und Sonstiges) | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cold Brew Coffee Markt derzeit?

Die Kategorie wird im Jahr 2026 auf USD 3,79 Milliarden geschätzt und soll bis 2031 USD 8,36 Milliarden erreichen, was einer CAGR von 17,12 % entspricht.

Welche Region führt den Cold Brew Coffee Markt an?

Nordamerika hielt 2025 mit 40,03 % den größten Anteil am Sektorumsatz, gestützt durch eine umfangreiche RTD-Infrastruktur und Vertrautheit der Verbraucher.

Welches Formsegment wächst am schnellsten?

Pods sind das am schnellsten wachsende Format und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 18,33 % expandieren, getrieben durch den Komfort von Einzelportionen.

Warum gewinnen Dosen bei der Cold Brew Verpackung an Beliebtheit?

Dosen bieten Portabilität, Recycelbarkeit und niedrigere Stückkosten und werden voraussichtlich bis 2031 mit einer CAGR von 18,81 % wachsen.

Seite zuletzt aktualisiert am: