Größe und Marktanteil des Kaffeesahne-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.1 Milliarden US-Dollar |

| Marktgröße (2026) | 7.56 Milliarden US-Dollar |

| Marktgröße (2031) | 10.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kaffeesahne-Marktes der Vereinigten Staaten von Mordor Intelligence

Die Größe des US-amerikanischen Kaffeesahne-Marktes wurde im Jahr 2025 auf USD 7,1 Milliarden geschätzt und soll von USD 7,56 Milliarden im Jahr 2026 auf USD 10,36 Milliarden bis 2031 wachsen, bei einer CAGR von 6,49 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage nach der individuellen Zubereitung von Kaffee zu Hause, Formatdurchbrüche wie Kaltschaum in Dosen sowie die zunehmende Verbreitung pflanzenbasierter Rezepturen treiben das Kategorienwachstum weiter voran. Hersteller lenken Kapital in neue Aseptik-Linien und regionale Kapazitäten, insbesondere im Südwesten, um Lieferketten zu verkürzen und schnell wachsende Ballungsräume zu bedienen. Die Neuformulierung mit sauberen Etiketten, angetrieben durch neue Nährstoffkennzeichnungsvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), unterstützt die Premiumisierung, da Etiketten auf kürzere Zutatenlisten und weniger zugesetzten Zucker ausgerichtet werden. Gleichzeitig vertiefen E-Commerce-Abonnements die Haushaltsdurchdringung, indem sie die Nachbestellung automatisieren und Verbrauchern in Vorstadt- und ländlichen Postleitzahlgebieten ein breites Geschmackssortiment anbieten.

Wichtigste Erkenntnisse des Berichts

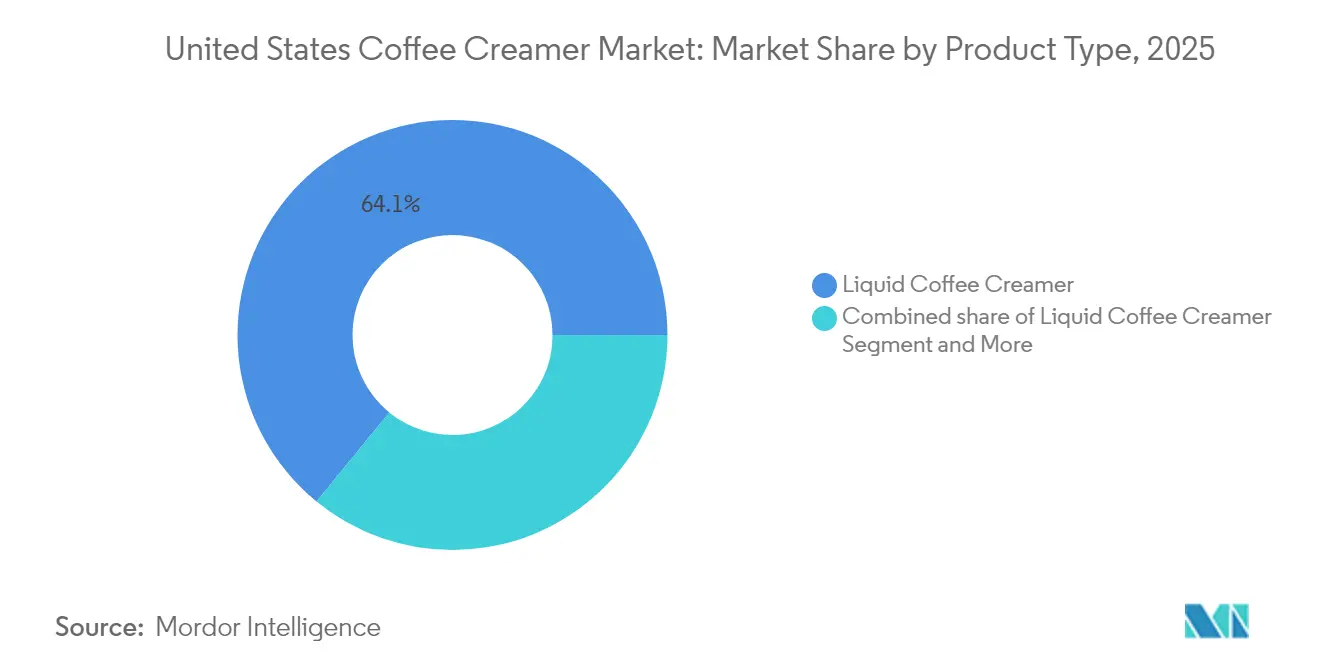

- Nach Produkttyp führten flüssige Kaffeesahner mit einem Anteil von 64,10 % am US-amerikanischen Kaffeesahne-Markt im Jahr 2025. Kaffeesahner in Pulverform werden voraussichtlich die schnellste CAGR von 7,01 % von 2026 bis 2031 innerhalb der Produkttyp-Segmentierung verzeichnen.

- Nach Geschmacksrichtung entfielen aromatisierte Formate auf einen Anteil von 61,05 % an der Größe des US-amerikanischen Kaffeesahne-Marktes im Jahr 2025, während nicht aromatisierte Produkte voraussichtlich mit der schnellsten CAGR von 6,63 % bis 2031 wachsen werden.

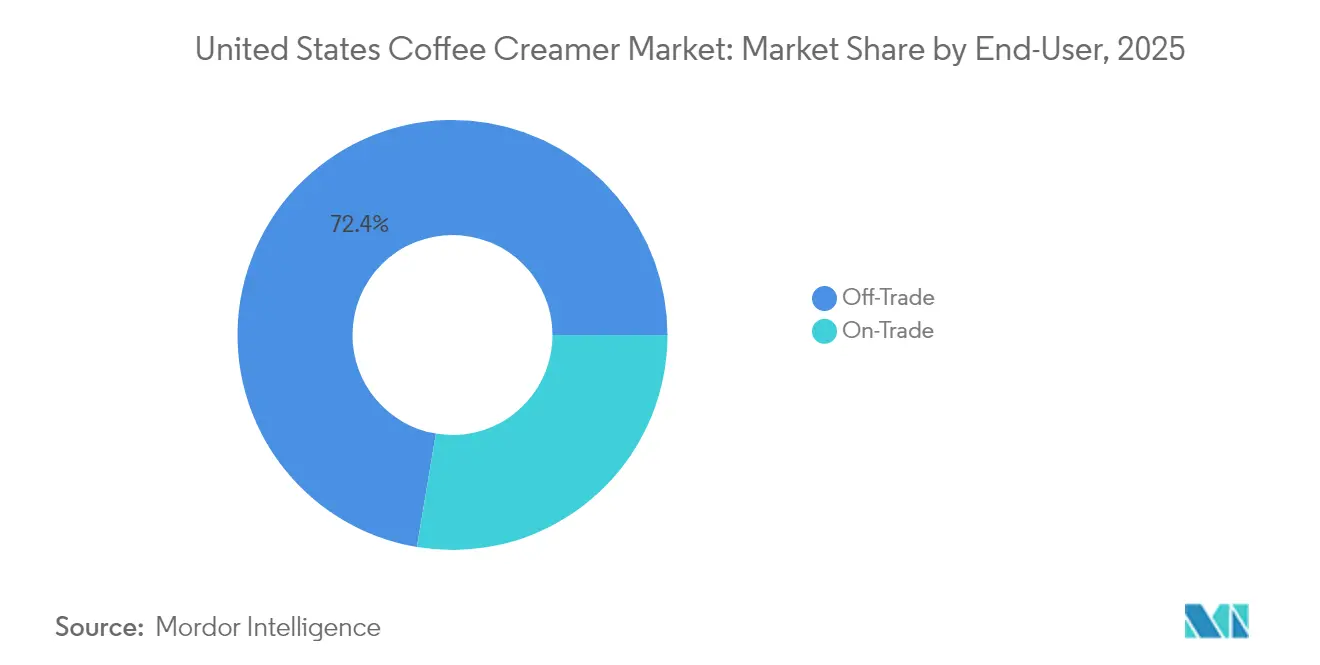

- Nach Endverbraucher erfassten Heimkonsumkanäle 72,35 % der Größe des US-amerikanischen Kaffeesahne-Marktes im Jahr 2025; Außer-Haus-Anwendungen werden voraussichtlich die höchste CAGR von 6,95 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kaffeesahne-Marktes der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Geschmacks- und Formatinnovation | +1.8% | Global; frühe Gewinne in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach sauberen Etiketten und pflanzenbasierten Produkten | +1.5% | National; Konzentration an der Westküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Boom bei E-Commerce-Abonnements | +1.2% | National; beschleunigt in Vorstadt- und ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Kaltschaum/Trinkfertiger Kaffee als Nachfrageimpuls | +1.4% | Städtische Zentren; Ausweitung auf Sekundärmärkte | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Aseptik-Kapazitäten im Südwesten | +0.9% | Südwesten und Westen; landesweite Verteilung | Langfristig (≥ 4 Jahre) |

| Funktionaler Keto/MCT-Trend | +0.7% | National; gesundheitsbewusste Premium-Zielgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Geschmacks- und Formatinnovation

Reichhaltigere Geschmackspipelines und völlig neue Liefersysteme erweitern den US-amerikanischen Kaffeesahne-Markt. Nestlés Coffee-mate hat eine Partnerschaft mit Süßwarenmarken geschlossen, um KIT KAT- und saisonale Karamell-Apfel-Knusper-Varianten einzuführen, während Danones International Delight sich in Popkultur-Kooperationen wie dem Start des Home Alone Heißen Schokoladen-Marshmallow-Produkts eingebracht hat[1] Nestlé USA, "Pressemitteilung zum Start von Coffee-mate Kaltschaum," nestle-usa.com. Die ersten massenmarkttauglichen Kaltschaum-Spender der Kategorie geben einen mikroschaum-artigen Kaffeesahner aus, der 25 % weniger Zucker und 25 % mehr Portionen pro Dose als Standardkonkurrenten beansprucht. Engagement-Spitzen in sozialen Medien unterstreichen eine starke Resonanz bei der Generation Z; der Hashtag #ColdFoam verzeichnete mehr als 321 Millionen TikTok-Aufrufe, was darauf hindeutet, dass teilbare Café-Erlebnisse zu Hause nachgebildet werden können. Geschmackslizenzierung, zeitlich begrenzte Einführungen und ein praktisches Dosenformat beschleunigen gemeinsam die Umschlaggeschwindigkeit im Regal und festigen die Wahrnehmung von Kaffeesahnern als erschwinglichen Genuss im Vergleich zu Espresso-Getränken außer Haus.

Steigende Nachfrage nach sauberen Etiketten und pflanzenbasierten Produkten

Transparenz bei Zutaten beeinflusst nun die Markenwahl, da Verbraucher Zusatzstoffe wie Carrageen und künstliche Süßungsmittel genau prüfen. SPINS-Paneldaten zeigen pflanzenbasierte Kaffeesahner als einzige Milchalternativ-Unterkategorie, die im Jahr 2023 ein positives Wertwachstum verzeichnete, mit einem Anstieg von 10 % auf USD 701 Millionen[2]Prepared Foods, "SPINS 2023 Aktualisierung zu pflanzenbasierten Produkten," preparedfoods.com. Oatlys Lebenszyklusanalyse zeigt einen um 44–76 % geringeren Klimafußabdruck als Kuhmilch, was die Nachhaltigkeitserzählung unterstützt, die von wohlhabenden Küstenkäufern vertreten wird. Darigolds Belle-Serie enthält nur fünf Zutaten und keine Öle und richtet sich an laktoseintolerante Haushalte, die eine erkennbare Zutatenliste suchen. Das überarbeitete „gesund”-Symbol der FDA, das für Februar 2025 festgelegt wurde, zwingt Formulierer, zugesetzten Zucker und gesättigte Fettsäuren zu begrenzen, was Investitionen in natürliche Süßungsmittel und kokosölfreie Emulgierung anreizt[3]Federal Register, "Lebensmittelkennzeichnung; Aktualisierte Definition von gesund," federalregister.gov. Die Betonung klarer Etiketten positioniert pflanzenbasierte und vereinfachte Milchrezepturen, um zusätzliche Regalfläche zu gewinnen, insbesondere in Premium-Kühlregalen.

Boom bei E-Commerce-Abonnements

Direktvertriebsplattformen (DTC) beschleunigen die Erprobung und Kundenbindung für aufstrebende Kaffeesahner-Anbieter. Nutpods begann als Kickstarter-Kampagne und skalierte über zwei Jahre hinweg mit einer CAGR von rund 500 %, bevor konventionelle Einzelhandelslisten aufgestellt wurden, was den Schwungradeffekt der Online-Validierung demonstriert. Abonnementpakete senken die Kundenakquisitionskosten, da automatische monatliche Lieferungen das Wiederholungsvolumen sichern und Geschmacksvielfalt ohne Vertriebslistungsgebühren bieten. Bewertungen und Rezensionen auf Amazon fungieren als Vertrauenssiegel und heben Herausforderermarken oft auf Bestseller-Ränge vor Platzhirschen mit breiterer stationärer Präsenz. Etablierte Hersteller reagieren mit eigenen DTC-Microsites und Treueprogrammen, um datenreiche Beziehungen zurückzugewinnen, die zunächst an Marktplätze abgetreten wurden.

Kaltschaum/Trinkfertiger Kaffee als Nachfrageimpuls

Das Segment für trinkfertigen Kaffee (RTD) prägt die Konsummuster für ergänzende Produkte wie Kaffeesahner. Gekühlter trinkfertiger Kaffee verzeichnete 2024 ein Wachstum von 7 % auf USD 1,2 Milliarden, während die Volumina von Premium-Kaltbrühkaffee um 30 % auf USD 147 Millionen zurückgingen, was eine Tendenz zu praktischen Mehrportionsflaschen signalisiert. Starbucks behielt mit USD 465 Millionen im gekühlten Absatz den größten Marktanteil, aber Stōks Sprung von 28 % auf USD 348 Millionen unterstreicht die Dynamik agiler Herausforderer. Kaltschaum-Produkte im Einzelhandel spiegeln diesen Convenience-Trend wider, indem sie Verbrauchern ermöglichen, Café-Schaum auf trinkfertigen Kaffeebasen zu Hause nachzuahmen. Dunkins Valentinstag-Kaltschaum-Dosen zu USD 5,99 verbinden saisonale Impulse mit einer beliebten Coffeehouse-Marke, machen Schaum-Individualisierung zu einem Massenphänomen und bieten inkrementelle Umsätze sowohl für trinkfertigen Kaffee als auch für Kaffeesahner.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gegenreaktion auf Zucker und Zusatzstoffe aus gesundheitlicher Sicht | -1.3% | National; stärkere Auswirkungen in gesundheitsbewussten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffkosten | -1.1% | Globale Lieferkette; regionale Fertigungsschwankungen | Kurzfristig (≤ 2 Jahre) |

| FDA-Vorschläge zur Kennzeichnung von zugesetztem Zucker | -0.8% | Landesweite regulatorische Compliance | Langfristig (≥ 4 Jahre) |

| Klimarisiko bei Kokos- und Haferkulturen | -0.6% | Globale Beschaffung; Preisgestaltung im pflanzenbasierten Segment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gegenreaktion auf Zucker und Zusatzstoffe aus gesundheitlicher Sicht

Befürworter der öffentlichen Gesundheit verknüpfen zugesetzten Zucker und Emulgatoren zunehmend mit dem Risiko chronischer Erkrankungen, was bei Verbrauchern Skepsis gegenüber etablierten Rezepturen hervorruft. Die obligatorische Angabe von „zugesetztem Zucker” auf Nährwertdeklarationen erhöht die Sichtbarkeit von Süßungsmittelmengen und zwingt Marken, Etiketten mit Wettbewerbern zu vergleichen. Einflussreiche Kardiologie-Blogger haben Carrageen und teilweise hydrierte Öle in den Fokus gerückt, was die Nachfrage nach saubereren Milch- und pflanzenbasierten Varianten steigen lässt. Als Reaktion darauf positioniert Coffee-mates Kaltschaum eine Zuckerreduzierung von 25 % im Vergleich zu führenden aromatisierten Flüssigkeiten, während Darigold Füllstoffe durch echte Sahne und enzymbasierte Laktoseentfernung ersetzt. Dennoch begrenzen Geschmackserwartungen das Tempo, mit dem Mainstream-Angebote Zucker reduzieren können, ohne Volumenverluste zu riskieren, was einen heiklen Balanceakt zwischen Gesundheit, Geschmack und Preis schafft.

Volatilität der Rohstoffkosten

Milch, Kokos und Hafer – allesamt grundlegende Inputs – sind schwankenden Rohstoffindizes und klimabedingten Störungen ausgesetzt. Die Milchpreise in Texas fielen zwischen 2022 und 2023 von USD 23,68 auf USD 18,98 pro Hundredweight, was Umsatzschwankungen verdeutlicht, die sich auf die Kaffeesahner-Margen auswirken. Hafer-Futures bleiben anfällig für kanadische Dürrezyklen, und Kokos-Lieferketten sind in Südostasien Taifunrisiken ausgesetzt, was die Kostenprognose für pflanzenbasierte Lagereinheiten erschwert. Investitionen in die inländische Fertigung – über USD 7 Milliarden in angekündigten US-amerikanischen Milchverarbeitungsprojekten – können Logistikgebühren ausgleichen, erfordern jedoch einen nachhaltigen Durchsatz, um die Gewinnschwelle zu erreichen. Marken mit diversifizierten Zutatenkontrakten und abgesicherten Positionen sind besser aufgestellt, um Regalpreiserhöhungen abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssige Formate führen die Kategorieentwicklung an

Flüssige Kaffeesahner hielten im Jahr 2025 einen Anteil von 64,10 % am US-amerikanischen Kaffeesahne-Markt und werden voraussichtlich bis 2031 eine CAGR von 6,55 % aufrechterhalten, eine Entwicklung, die durch die Verbraucherpräferenz für gießfertige Convenience und neuartige Geschmacksrichtungen unterstützt wird. Milchfreie Flüssigkeiten stärken das Wachstum, indem sie Laktoseintoleranz und vegane Präferenzen ansprechen und sich an die breitere pflanzenbasierte Erzählung anpassen, die 2023 bereits USD 701 Millionen an Wert hinzugefügt hat. Pulverformate bleiben in institutionellen und unterwegs-Anlässen dank längerer Haltbarkeit und portionskontrollierten Päckchen eine feste Größe.

Kaltschaum, die neueste flüssige Untergruppe, erzielt einen Premiumpreis von USD 4,68–5,99 pro 397-Gramm-Dose und soll die Größe des US-amerikanischen Kaffeesahne-Marktes über den Prognosehorizont hinaus weiter vergrößern. Frühe Abverkaufsraten deuten auf eine positive Aufnahme bei jüngeren Haushalten und Genusssuchenden hin, die Café-Mikroschaum zu Hause nachbilden. Das Pulversegment reagiert durch Einführungen von Keto-Pulver auf Milchbasis mit MCT-Ölen, ein Zugeständnis an funktionale Nachfragenischen, doch die Volumina bleiben hinter flüssigen Gegenstücken zurück. FDA-Kennzeichnungsvorschriften für „milchfreie” Pulver, die Natriumkaseinat enthalten, erfordern explizite Allergenhinweise, was Hersteller dazu veranlasst, entweder vollständig auf Milch oder vollständig auf Pflanzenbasis zu setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmacksrichtung: Individualisierung treibt Premium-Positionierung voran

Aromatisierte Varianten erfassten im Jahr 2025 einen Anteil von 61,05 % am US-amerikanischen Kaffeesahne-Markt und sollen bis 2031 mit einer CAGR von 6,38 % wachsen. Vanille und Haselnuss bleiben Ankergeschmacksrichtungen, aber lizenzierte Erweiterungen wie KIT KAT- und White Lotus-Kooperationen erhöhen den Durchschnittspreis und sorgen für Aufsehen in sozialen Medien. Nicht aromatisierte Lagereinheiten erfüllen die Nachfrage unter Kaffeepuristen und preissensiblen Käufern, doch das inkrementelle Wachstum gravitiert zu dessertinspirierten, saisonalen und zuckerfreien aromatisierten Linien.

Geschmacksinnovation wirkt als direkter Hebel zur Steigerung der Transaktionsgröße, da Käufer häufig auf 946-ml-Flaschen für limitierte Einführungen umsteigen. Soziale Kanäle verbreiten Geschmacks-„Leaks”, die Vorfreude vor dem Start erzeugen, eine Taktik, die besonders bei der Generation Z und Millennials wirksam ist. Da Hersteller künstliche Farb- und Süßungsmittel reduzieren, um kommenden Gesundheitsanforderungen zu entsprechen, gewinnen Anbieter natürlicher Aromen strategische Bedeutung für die Bereitstellung sauberer, aber dennoch genussvoller Profile.

Nach Endverbraucher: Dominanz des Heimkonsums spiegelt Heimbrau-Trends wider

Heimkonsumkanäle – einschließlich Supermärkte, Großhandelsclubs und E-Commerce – machten im Jahr 2025 72,35 % der Größe des US-amerikanischen Kaffeesahne-Marktes aus und werden voraussichtlich bis 2031 eine CAGR von 6,41 % verzeichnen. Pandemiebedingte Gewohnheiten haben das tägliche Heimbrauen verankert, während DTC-Abonnements monatliche Nachbestellungen sichern. TreeHouse Foods nutzt seine Größe als weltgrößter Hersteller von Handelsmarken-Pulver und bedient Einzelhändler, die nationale Marken preislich herausfordern wollen.

Die Nutzung im Außer-Haus-Bereich bleibt im Gastronomiebereich bestehen, dank hochvolumiger Kaffeesahner in Fässern und Portionskontrolltuben, die von Cafés und Büros bevorzugt werden. Technomic zeigt, dass 75 % der Convenience-Store-Kunden regulären Kaffee kaufen, was Einzelportions-Kaffeesahner-Becher zu einem Frequenztreiber macht. Der Bürokaffeeservice erholt sich ebenfalls, da sich hybride Arbeitszeitpläne stabilisieren, obwohl der Gesamtanteil unter dem Niveau vor 2020 bleibt. Regulatorische Kalorienangabepflichten für Verkaufsautomaten erfordern eine klare Kalorienanzeige auf der Vorderseite des Etiketts, was Betreiber dazu veranlasst, zuckerärmere Optionen als Compliance-Schutzmaßnahme zu bevorraten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Regionale Dynamiken prägen die Kaffeelandschaft, beeinflusst durch demografische Cluster, Lieferkettenstrukturen und lokale Kaffeekulturen. Nach der Eröffnung eines Werks im Wert von USD 675 Millionen in Arizona stärkt Nestlé den Status des Südwestens als Fertigungszentrum. Diese Anlage soll Coffee-mate-, Natural Bliss- und Starbucks-Kaffeesahner im ganzen Land vertreiben. Durch den Einsatz von Aseptik-Linien reduziert das Unternehmen nicht nur die Frachtkosten zu Einzelhandelsverteilzentren an der Westküste, sondern mindert auch die Herausforderungen durch begrenzte Kühlfahrzeugkapazitäten im Fernverkehr. An der Westküste treibt eine dichte Bevölkerung von Flexitariern, kombiniert mit einem Netzwerk von Speziallebensmittelhändlern, die klimafreundliche Produkte fördern, die Einführung pflanzenbasierter Produkte über den nationalen Durchschnitt hinaus. Oatlys Strategie zur Kennzeichnung des Klimafußabdrucks findet in Kalifornien und Washington ein aufgeschlossenes Publikum und treibt den pflanzenbasierten Absatz über Milchalternativen hinaus. Der Nordosten hingegen, mit seinen wohlhabenden städtischen Korridoren von Boston bis New York, tendiert zu Premium- und handwerklichen Kaffeesahnern, gestützt durch eine Kultur von Boutique-Röstern.

Während Bundesstaaten im Mittleren Westen und Südosten traditionell Milchprodukte und günstige Preise bevorzugen, gibt es einen bemerkenswerten Anstieg der E-Commerce-Nutzung in Vorortgebieten, insbesondere dort, wo das Lebensmittelangebot Nischengeschmacksrichtungen möglicherweise nicht abdeckt. Texas, das über USD 7 Milliarden in Milchverarbeitungsprojekte investiert, wird zu einem wichtigen Akteur und liefert sowohl Trinkmilch als auch Molkederivate. Dies stärkt die regionale Beschaffung für hybride Milch-Pflanzen-Mischungen. Bundesweit standardisieren Einzelhändler Geschmacksangebote in ihren Planogrammen und verringern historische regionale Unterschiede in den Regalbestückungen. Sie führen jedoch weiterhin selektiv Feiertagsexklusivprodukte ein und testen die lokalisierte Nachfrage.

Wettbewerbslandschaft

Regionale Dynamiken prägen die Kaffeelandschaft, beeinflusst durch demografische Cluster, Lieferkettenstrukturen und lokale Kaffeekulturen. Nach der Eröffnung eines Werks im Wert von USD 675 Millionen in Arizona stärkt Nestlé den Status des Südwestens als Fertigungszentrum. Diese Anlage soll Coffee-mate-, Natural Bliss- und Starbucks-Kaffeesahner im ganzen Land vertreiben. Durch den Einsatz von Aseptik-Linien reduziert das Unternehmen nicht nur die Frachtkosten zu Einzelhandelsverteilzentren an der Westküste, sondern mindert auch die Herausforderungen durch begrenzte Kühlfahrzeugkapazitäten im Fernverkehr. An der Westküste treibt eine dichte Bevölkerung von Flexitariern, kombiniert mit einem Netzwerk von Speziallebensmittelhändlern, die klimafreundliche Produkte fördern, die Einführung pflanzenbasierter Produkte über den nationalen Durchschnitt hinaus. Oatlys Strategie zur Kennzeichnung des Klimafußabdrucks findet in Kalifornien und Washington ein aufgeschlossenes Publikum und treibt den pflanzenbasierten Absatz über Milchalternativen hinaus. Der Nordosten hingegen, mit seinen wohlhabenden städtischen Korridoren von Boston bis New York, tendiert zu Premium- und handwerklichen Kaffeesahnern, gestützt durch eine Kultur von Boutique-Röstern.

Während Bundesstaaten im Mittleren Westen und Südosten traditionell Milchprodukte und günstige Preise bevorzugen, gibt es einen bemerkenswerten Anstieg der E-Commerce-Nutzung in Vorortgebieten, insbesondere dort, wo das Lebensmittelangebot Nischengeschmacksrichtungen möglicherweise nicht abdeckt. Texas, das über USD 7 Milliarden in Milchverarbeitungsprojekte investiert, wird zu einem wichtigen Akteur und liefert sowohl Trinkmilch als auch Molkederivate. Dies stärkt die regionale Beschaffung für hybride Milch-Pflanzen-Mischungen. Bundesweit standardisieren Einzelhändler Geschmacksangebote in ihren Planogrammen und verringern historische regionale Unterschiede in den Regalbestückungen. Sie führen jedoch weiterhin selektiv Feiertagsexklusivprodukte ein und testen die lokalisierte Nachfrage.

Marktführer im Kaffeesahne-Markt der Vereinigten Staaten

Heartland Food Products Group

Nestlé S.A

Danone S.A

TreeHouse Foods Inc.

Califia Farms LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Coffee Mate bringt zwei limitierte Harry-Potter-inspirierte Kaffeesahner auf den Markt, den Toffee Cauldron Cake Flavored Creamer und den Zero Sugar White Chocolate Peppermint Toad Flavored Creamer, beide nach Leckereien aus dem Hogwarts-Süßwarenladen Honeydukes modelliert.

- Februar 2024: Danone North America brachte über seine Marke Dunkin einen neuen Kaffeesahner namens „Dunkin Brownie Batter Creamer” auf den Markt. Laut Markenangaben wurde das neue Produkt aus echter Sahne und echtem Zucker hergestellt und soll dem Kaffee nostalgische Süße verleihen.

- Januar 2024: Nestle schloss im Rahmen der Erweiterung seines Portfolios eine Partnerschaft mit der Waffelmarke Eggo von Kellanova. Durch diese Partnerschaft brachte Nestle frühstücksinspirierte Kaffeesahner unter den Marken Coffee Mate und Eggo auf den Markt.

Berichtsumfang des Kaffeesahne-Marktes der Vereinigten Staaten

Ein Kaffeesahner ist ein im Handel erhältliches Pulver oder eine Flüssigkeit, die häufig anstelle eines Milchprodukts wie Halbrahm oder Sahne zu Kaffee oder schwarzem Tee hinzugefügt wird. Der US-amerikanische Kaffeesahne-Markt ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Kaffeesahner in Pulverform und flüssigen Kaffeesahner unterteilt. Basierend auf Vertriebskanälen ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Kanäle und sonstige Einzelhandelskanäle segmentiert. Die Marktgröße wurde in Wertangaben (USD) für alle oben genannten Segmente ermittelt.

| Kaffeesahner in Pulverform | Pulver auf Milchbasis |

| Pulver ohne Milchanteil | |

| Flüssiger Kaffeesahner | Flüssigkeit auf Milchbasis |

| Flüssigkeit ohne Milchanteil |

| Nicht aromatisiert | |

| Aromatisiert | Vanille |

| Haselnuss | |

| Karamell | |

| Schokolade | |

| Sonstige |

| Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Nach Produkttyp | Kaffeesahner in Pulverform | Pulver auf Milchbasis |

| Pulver ohne Milchanteil | ||

| Flüssiger Kaffeesahner | Flüssigkeit auf Milchbasis | |

| Flüssigkeit ohne Milchanteil | ||

| Nach Geschmacksrichtung | Nicht aromatisiert | |

| Aromatisiert | Vanille | |

| Haselnuss | ||

| Karamell | ||

| Schokolade | ||

| Sonstige | ||

| Nach Endverbraucher | Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Kaffeesahne-Marktes?

Der Markt wird im Jahr 2026 auf USD 7,56 Milliarden geschätzt.

Wie schnell wächst die Kategorie?

Es wird prognostiziert, dass sie bis 2031 eine CAGR von 6,49 % verzeichnen wird.

Welches Produktformat hat den größten Marktanteil?

Flüssige Kaffeesahner führen mit einem Anteil von 64,10 % im Jahr 2025.

Warum gewinnen pflanzenbasierte Kaffeesahner an Bedeutung?

Anforderungen an saubere Etiketten und geringere Klimafußabdrücke treiben den pflanzenbasierten Umsatz um 10 % auf USD 701 Millionen im Jahr 2023 in die Höhe.

Seite zuletzt aktualisiert am: