Größe und Marktanteil des US-amerikanischen Spezialitätenkaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

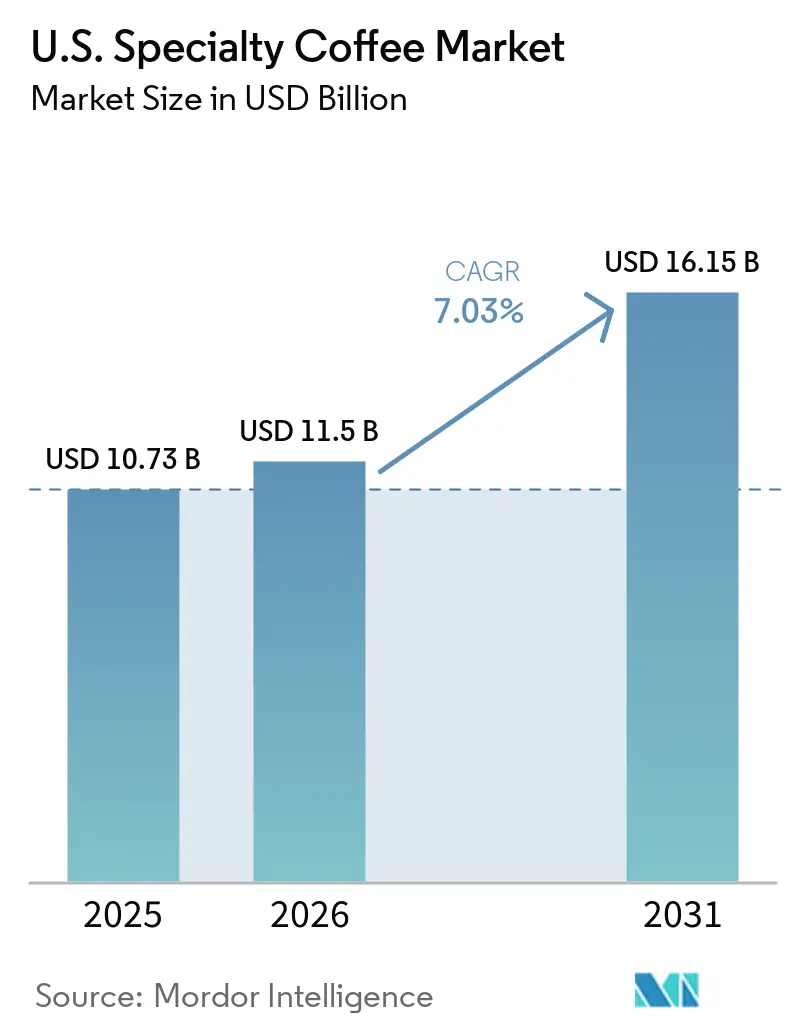

| Marktgröße im Basisjahr (2025) | 10.73 Milliarden US-Dollar |

| Marktgröße (2026) | 11.5 Milliarden US-Dollar |

| Marktgröße (2031) | 16.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Spezialitätenkaffeemarkts von Mordor Intelligence

Der US-amerikanische Spezialitätenkaffeemarkt wurde im Jahr 2025 auf USD 10,73 Milliarden bewertet. Es wird prognostiziert, dass der Markt von USD 11,50 Milliarden im Jahr 2026 auf USD 16,15 Milliarden bis 2031 wächst, bei einem CAGR von 7,03 % über den Zeitraum 2026–2031. Der Markt wächst durch anhaltendes Verbraucherinteresse an hochwertigen Getränkeerlebnissen, auch wenn andere diskretionäre Ausgabenkategorien unter dem Druck knapper werdender Haushaltbudgets stehen. Ein wesentlicher struktureller Wachstumstreiber ist ein generationeller Wandel in den Konsumgewohnheiten. Laut der Nationalen Kaffeevereinigung (NCA) betrachten Amerikaner Spezialitätenkaffee zunehmend als tägliches Ritual statt als gelegentlichen Genuss, was die Nachfrage relativ widerstandsfähig gegenüber makroökonomischen Herausforderungen macht. Im Jahr 2025 konsumierten 47 % der amerikanischen Erwachsenen an einem einzigen Tag Spezialitätenkaffee, womit ein Rekordhoch aufrechterhalten und der traditionelle Kaffeekonsum (42 %) zum dritten Mal in Folge übertroffen wurde [1]Quelle: Nationale Kaffeevereinigung, "NCA Newsroom", ncausa.org. Dieser Trend wird durch die wachsende Präferenz der Verbraucher für Qualität, Transparenz hinsichtlich der Herkunft und personalisierte Getränkeerlebnisse weiter unterstützt – Eigenschaften, die eng mit Spezialitätenkaffee verbunden sind. Die Expansion von Premium-Kaffeehauschains, unabhängigen Röstern und Direktvertriebsabonnementmodellen hat auch die Zugänglichkeit zu Spezialitätenkaffeeprodukten im ganzen Land verbessert. Da Spezialitätenkaffee zu einem integralen Bestandteil der täglichen Konsumgewohnheiten wird, wird erwartet, dass die Kategorie weiterhin Marktanteile im breiteren US-amerikanischen Kaffeemarkt gewinnt.

Wichtigste Erkenntnisse des Berichts

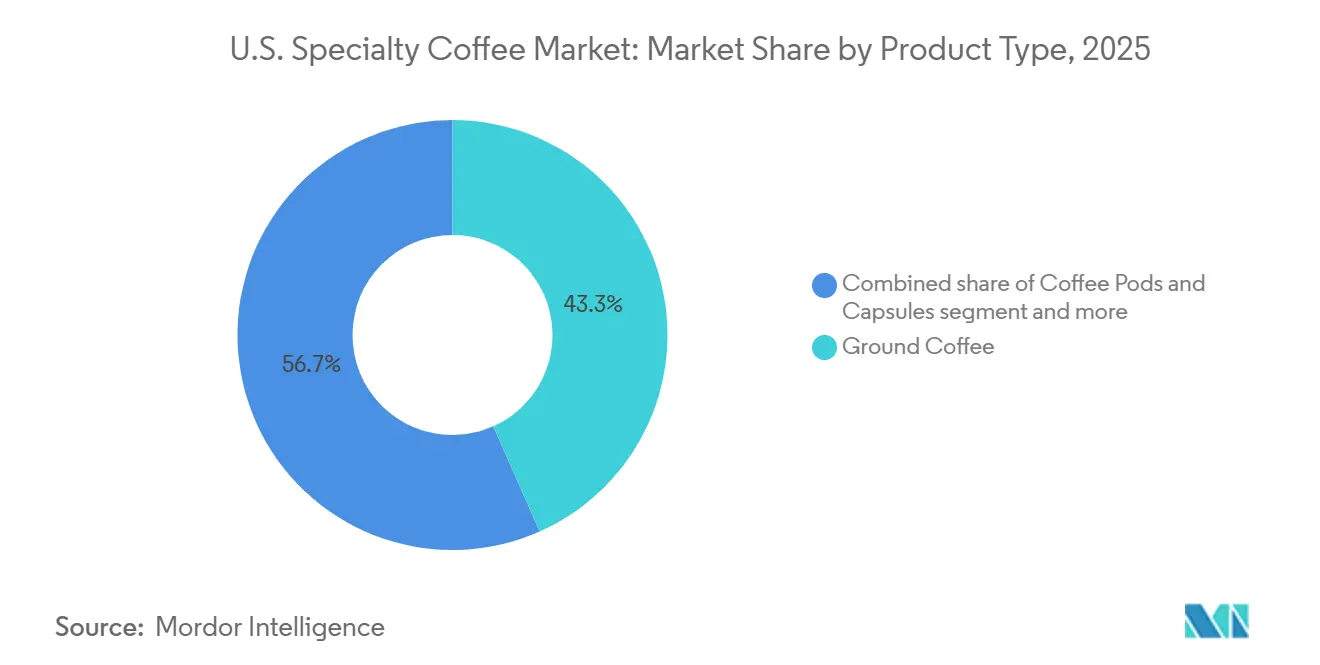

- Nach Produkttyp erfasste gemahlener Kaffee im Jahr 2025 einen Marktanteil von 43,34 %, während Kaffeepads und -kapseln bis 2031 mit einem CAGR von 7,59 % wachsen.

- Nach Röstprofil hielt mittlere Röstung im Jahr 2025 einen Anteil von 30,19 % am Marktvolumen des US-amerikanischen Spezialitätenkaffeemarkts, während das dunkle Segment bis 2031 mit einem CAGR von 7,83 % wachsen soll.

- Nach Kategorie dominierte konventioneller Kaffee im Jahr 2025 mit 60,76 % der Nachfrage, während biologischer Kaffee zwischen 2026 und 2031 am schnellsten mit einem CAGR von 8,01 % wächst.

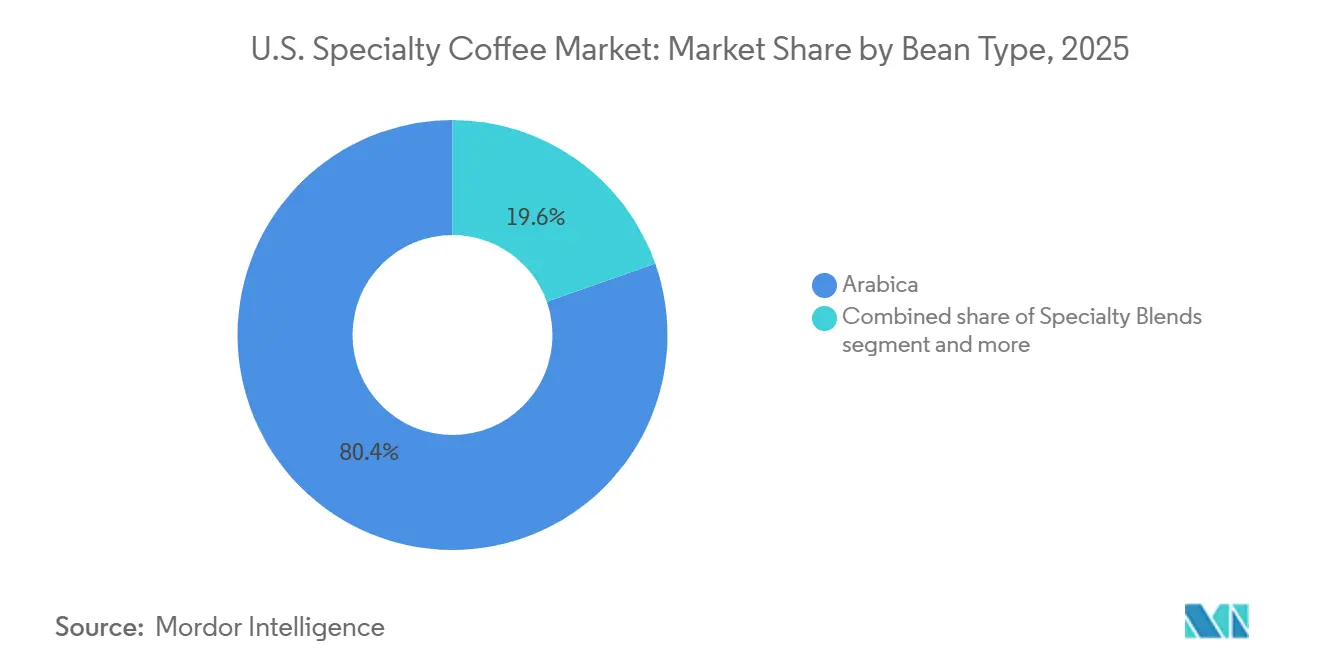

- Nach Bohnentyp entfielen auf Arabica im Jahr 2025 80,40 % des Umsatzes, während Spezialitätenmischungen das am schnellsten wachsende Segment mit einem CAGR von 8,21 % bis 2031 darstellen.

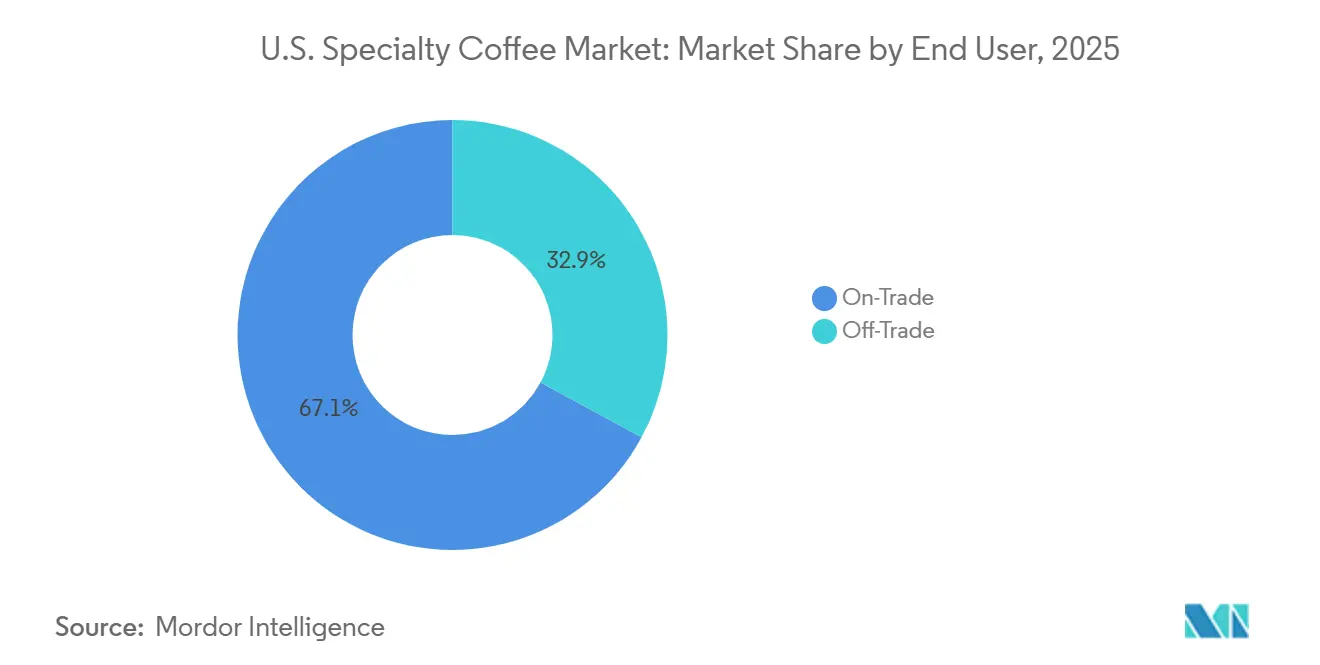

- Nach Endverbraucher dominierte der Außer-Haus-Konsum im Jahr 2025 mit 67,11 % der Nachfrage, während der Außer-Haus-Handel zwischen 2026 und 2031 am schnellsten mit einem CAGR von 7,96 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Spezialitätenkaffeemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpremiumisierung bei Lebensmittel- und Getränkeausgaben | +1.8% | National; höchste Konzentration in Metropolregionen im Nordosten und an der Westküste; Beschleunigung in sekundären Städten im Süden | Mittelfristig (2–4 Jahre) |

| Wachstum der Dritte-Welle-Kaffeekultur | +1.3% | National, mit tiefster Durchdringung an der Pazifikküste und in der Metropolregion New York; Ausweitung in Städte des Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Wachstum von Spezialitätenkaffee-Abonnements und Direktvertriebsmodellen | +1.1% | National; e-Commerce-getrieben, mit stärkstem inkrementellem Reichweitenzuwachs in Vorstadt- und Nicht-Metropolgebieten, die von lokalen Röstern unterversorgt sind | Mittelfristig (2–4 Jahre) |

| Gesundheits-, Wellness- und funktionale Positionierung von Kaffee | +1.2% | National; konzentriert auf die Generation Z und Millennials in allen Metropolkategorien | Mittelfristig (2–4 Jahre) |

| Steigende Präferenz für Cold Brew, Nitro und Spezialitätenkaffee im Fertiggetränkeformat | +1.4% | National; beschleunigt in Märkten mit warmem Klima im Südosten und Südwesten sowie in Korridoren mit hoher Verfügbarkeit von Convenience-Angeboten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Premium-Cafés und Kaffeemarken-Ketten | +0.9% | National; Wachstum konzentriert in unterversorgten sekundären Städten im Mittleren Westen und Süden mit begrenzter bestehender Spezialitätskaffee-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpremiumisierung bei Lebensmittel- und Getränkeausgaben

Premiumisierung ist zu einem bedeutenden Wachstumstreiber für den US-amerikanischen Spezialitätenkaffeemarkt geworden, da Verbraucher zunehmend Qualität, Handwerkskunst und einzigartige Konsumerlebnisse gegenüber preisorientierten Kaufentscheidungen schätzen. Dieser Trend kommt dem Spezialitätenkaffee direkt zugute, da Verbraucher eine höhere Zahlungsbereitschaft für Bohnen aus einer einzigen Herkunft, handwerkliche Röstmethoden, rückverfolgbare Beschaffung und individuell angepasste Getränke zeigen. Kaffee hat sich zu einem erschwinglichen Luxusgut entwickelt und bietet Premium-Erlebnisse zu relativ geringen Kosten im Vergleich zu anderen diskretionären Käufen. Dieses Ausgabemuster ist besonders ausgeprägt bei wohlhabenden Verbrauchergruppen, deren Kaufkraft die Nachfrage nach hochwertigen Lebensmittel- und Getränkeprodukten stützt. Stand Januar 2026 gab es in den Vereinigten Staaten etwa 935 Milliardäre [2]Quelle: Americans For Tax Fairness Organization, "U.S. BILLIONAIRES GOT $1.5 TRILLION RICHER IN TRUMP'S FIRST YEAR", americansfortaxfairness.org. Die wachsende wohlhabende Bevölkerung, kombiniert mit einer steigenden Präferenz für Premium- und erlebnisorientierte Konsumgüter, treibt weiterhin die Nachfrage nach Spezialitätenkaffeeprodukten, Premium-Café-Angeboten und hochwertigen Heimbrühlösungen an.

Wachstum der Dritte-Welle-Kaffeekultur

Das Wachstum der Dritte-Welle-Kaffeekultur ist ein bedeutender Faktor, der den US-amerikanischen Spezialitätenkaffeemarkt antreibt. Dieser Trend hat den Kaffeekonsum von einem Routinekauf zu einem Erlebnis verlagert, das sich auf Qualität, Handwerkskunst und Herkunft konzentriert. Verbraucher zeigen ein gesteigertes Interesse an der Herkunft der Kaffeebohnen, Röstmethoden, Brühverfahren und Nachhaltigkeitspraktiken, was die Wertschätzung für Kaffee in Spezialitätenqualität gesteigert hat. Dies hat zu einer steigenden Nachfrage nach Kaffees aus einer einzigen Herkunft, Mikrolot-Angeboten, handwerklichem Rösten und manuellen Brühmethoden wie Pour-over und Cold Brew geführt. Unabhängige Spezialitätencafés und Premium-Kaffeeröster haben eine Schlüsselrolle bei der Aufklärung der Verbraucher über Kaffeequalität gespielt und einen Wandel weg von konventionellen Kaffeeprodukten gefördert. Da Verbraucher sachkundiger und stärker in den Kaffeezubereitungsprozess eingebunden werden, treibt die Dritte-Welle-Kaffeekultur weiterhin die Nachfrage nach Premium-Spezialitätenkaffee sowohl in Café- als auch in Heimkonsumumgebungen an.

Wachstum von Spezialitätenkaffee-Abonnements und Direktvertriebsmodellen

Das Wachstum von Spezialitätenkaffee-Abonnementdiensten und Direktvertriebskanälen treibt die Expansion des US-amerikanischen Spezialitätenkaffeemarkts voran. Diese Modelle bieten Verbrauchern Zugang zu frisch geröstetem, hochwertigem Kaffee, der direkt nach Hause geliefert wird, und bieten im Vergleich zu traditionellen Einzelhandelsoptionen eine verbesserte Vielfalt, Bequemlichkeit und Personalisierung. Abonnementdienste ermöglichen es Kunden, Kaffees aus einer einzigen Herkunft, limitierte Röstungen und maßgeschneiderte Geschmacksprofile zu erkunden, was eine stärkere Markentreue und Wiederholungskäufe fördert. Gleichzeitig ermöglichen Direktvertriebskanäle Spezialitätenkaffeeröstern, direkte Verbindungen zu Verbrauchern herzustellen, das Kundenbindung zu verbessern und ihre Reichweite über regionale Märkte hinaus auszudehnen. Mit der zunehmenden Beliebtheit des Online-Shoppings und des Kaffeekonsums zu Hause werden Abonnement- und Direktvertriebsmodelle zu wichtigen Treibern für die Steigerung der Akzeptanz und Konsumhäufigkeit von Spezialitätenkaffee in den gesamten Vereinigten Staaten.

Gesundheits-, Wellness- und funktionale Positionierung von Kaffee

Die Wahrnehmung von Kaffee als funktionales Getränk treibt die Nachfrage im US-amerikanischen Spezialitätenkaffeemarkt an. Verbraucher assoziieren Premium-Kaffee zunehmend mit Energie, Wohlbefinden und kognitiven Vorteilen, aufgrund seiner natürlichen Antioxidantien und seiner Rolle bei der Verbesserung von Konzentration und Produktivität. Spezialitätenkaffeemarken reagieren auf diesen Trend, indem sie Produkte anbieten, die saubere Zutaten, geringen Zuckergehalt, Bio-Zertifizierungen und funktionale Zusätze wie Adaptogene, Pilze, Kollagen und Protein hervorheben. Da gesundheitsbewusste Verbraucher Getränke bevorzugen, die Genuss mit Wellness-Vorteilen verbinden, wird Spezialitätenkaffee als hochwertiges funktionales Getränk positioniert, was zum Wachstum in Einzelhandels- und Gastronomiekanälen beiträgt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich übermäßigen Koffeinkonsums begrenzen das Marktwachstum | -0.5% | National; am ausgeprägtesten bei älteren Verbrauchersegmenten und Eltern junger Erwachsener; beeinflusst Kennzeichnungs- und Portionsstrategien | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Arabica und Margencompression | -0.8% | National; betrifft unverhältnismäßig stark unabhängige Röster und Kleinformat-Café-Betreiber mit begrenzten Absicherungsmöglichkeiten | Mittelfristig (2–4 Jahre) |

| Substitutionsdruck durch Energydrinks und funktionale Getränke | -0.5% | National; am stärksten in Convenience- und Schnellservicekanälen, die 18- bis 24-jährige Verbraucher bedienen | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen und Inflation der Frachtkosten | -0.4% | National; importabhängige Röster am stärksten exponiert; schärfste Auswirkungen auf Importeure aus Vietnam, Äthiopien und Mittelamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich übermäßigen Koffeinkonsums begrenzen das Marktwachstum.

Das zunehmende Bewusstsein für die Gesundheitsrisiken im Zusammenhang mit übermäßigem Koffeinkonsum stellt eine Herausforderung für den US-amerikanischen Spezialitätenkaffeemarkt dar. Obwohl Spezialitätenkaffee weiterhin beliebt ist, reduzieren einige Verbraucher ihren Konsum aufgrund von Bedenken hinsichtlich Angstzuständen, Schlafstörungen, erhöhter Herzfrequenz und Koffeinabhängigkeit. Dieser Trend ist besonders bedeutsam, da Spezialitätenkaffeegetränke im Vergleich zu traditionellen Kaffeeprodukten oft einen höheren Koffeingehalt und größere Portionsgrößen aufweisen. Regulierungs- und Gesundheitsorganisationen, wie die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA), betonen die Bedeutung eines verantwortungsvollen Koffeinkonsums und weisen darauf hin, dass eine schnelle Aufnahme von etwa 1.200 Milligramm Koffein zu toxischen Wirkungen, einschließlich Krampfanfällen, führen kann [3]Quelle: Behörde für Lebensmittel- und Arzneimittelsicherheit, "Spilling the Beans: How Much Caffeine is Too Much?", fda.gov. Da gesundheitsbewusste Verbraucher ihren Stimulanzienkonsum zunehmend überwachen, können Bedenken hinsichtlich übermäßigen Koffeinkonsums die Konsumhäufigkeit bei bestimmten demografischen Gruppen verringern und die Nachfrage nach entkoffeinierten oder koffeinarmen Optionen steigern.

Preisvolatilität bei Arabica und Margencompression

Die Volatilität der Arabica-Kaffeepreise stellt eine erhebliche Herausforderung für den US-amerikanischen Spezialitätenkaffeemarkt dar, da Spezialitätenröster und Kaffeehausbetreiber stark auf hochwertige Arabica-Bohnen angewiesen sind. Faktoren wie Wetterstörungen, Pflanzenkrankheiten, Angebotsengpässe in wichtigen Erzeugerländern und Schwankungen an den globalen Kaffeeterminmärkten können zu raschen Anstiegen der Beschaffungskosten für Rohkaffee führen. Spezialitätenkaffeeunternehmen haben oft Schwierigkeiten, diese Kostensteigerungen vollständig an die Verbraucher weiterzugeben, insbesondere in wettbewerbsintensiven Café- und Einzelhandelsumgebungen, was zu einer Margencompression führt. Diese Auswirkung ist für unabhängige Röster und kleinere Spezialitätenketten schwerwiegender, denen die Einkaufsgröße, Absicherungsmöglichkeiten und Lieferdiversifizierung größerer Betreiber fehlen. Folglich kann eine anhaltende Arabica-Preisvolatilität die Rentabilität verringern, Expansionspläne behindern und den Preisdruck in der gesamten Wertschöpfungskette des US-amerikanischen Spezialitätenkaffeemarkts verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gemahlener Kaffee verankert das Volumen, während Pads das Wachstum anführen

Gemahlener Kaffee hielt im Jahr 2025 einen dominanten Anteil von 43,34 % am US-amerikanischen Spezialitätenkaffeemarkt, angetrieben durch eine starke Verbraucherpräferenz für frisch gebrühten Kaffee und eine größere Kontrolle über Brühmethoden. Spezialitätenkaffeeverbraucher wählen zunehmend gemahlenen Kaffee aufgrund seiner Kompatibilität mit beliebten Brühtechniken wie Pour-over, French Press, Filterkaffee und Cold-Brew-Zubereitung. Dieses Segment profitiert auch von der wachsenden Heimkaffeekultur, bei der Verbraucher darauf abzielen, Café-Qualitätserlebnisse zu replizieren und dabei Flexibilität bei der Bohnenauswahl, Mahlgradgröße und Brühanpassung zu bewahren. Darüber hinaus erweitern Spezialitätenröster ihre Portfolios mit Angeboten aus einer einzigen Herkunft und Premium-Mahlkaffee, was die führende Position des Segments stärkt.

Kaffeepads und -kapseln werden voraussichtlich der am schnellsten wachsende Produkttyp sein, mit einem prognostizierten CAGR von 7,59 % während 2026–2031. Dieses Wachstum wird durch eine steigende Nachfrage nach Bequemlichkeit ohne Kompromisse bei der Kaffeequalität angetrieben, insbesondere bei vielbeschäftigten Berufstätigen und jüngeren Verbrauchern. Spezialitätenkaffeemarken führen Premium-Pad-Formate mit Kaffees aus einer einzigen Herkunft, biologischen und nachhaltig beschafften Kaffees ein, was die Kategorie über traditionelle bequemlichkeitsorientierte Angebote hinaushebt. Fortschritte in der Pad-Technologie, eine breitere Kompatibilität mit Einzelportions-Brühsystemen und die Expansion von Direktvertriebsabonnementmodellen treiben die Akzeptanz weiter voran und positionieren Kaffeepads und -kapseln als bedeutenden Wachstumstreiber im US-amerikanischen Spezialitätenkaffeemarkt.

Nach Röstprofil: Mittlere Röstung hält den Mainstream; dunkle Röstung gewinnt an Dynamik

Im Jahr 2025 entfiel auf mittlere Röstung der größte Anteil am US-amerikanischen Spezialitätenkaffeemarkt mit 30,19 %, angetrieben durch ihr ausgewogenes Geschmacksprofil, das die Herkunftseigenschaften der Bohne beibehält und gleichzeitig einen weichen Körper und moderate Säure bietet. Sie bleibt die bevorzugte Wahl unter Spezialitätenkaffeeverbrauchern aufgrund ihrer optimalen Balance zwischen den hellen, nuancierten Aromen heller Röstungen und den reichhaltigeren Noten dunklerer Röstungen. Spezialitätenröster bevorzugen auch mittlere Röstungen, um Kaffees aus einer einzigen Herkunft und Premium-Mischungen hervorzuheben, was zu ihrer weitverbreiteten Beliebtheit in Einzelhandels- und Kaffeehauskanälen beiträgt.

Dunkle Röstung wird voraussichtlich das am schnellsten wachsende Röstprofil sein, mit einem prognostizierten CAGR von 7,83 % während 2026–2031. Dieses Wachstum wird durch eine steigende Verbrauchernachfrage nach kräftigen, vollmundigen Geschmacksprofilen und die zunehmende Beliebtheit von Espresso-basierten Getränken unterstützt. Dunkle Röstungen werden bei Verbrauchern immer beliebter, die eine stärkere Geschmacksintensität und eine geringere wahrgenommene Säure suchen, insbesondere in Spezialitätscafé-Umgebungen. Darüber hinaus wird die wachsende Nachfrage nach Premium-Espressomischungen, Cold-Brew-Konzentraten und Spezialitätskaffeegetränken mit robusten Geschmackseigenschaften erwartet, das Wachstum im Segment der dunklen Röstung weiter anzutreiben.

Nach Kategorie: Konventioneller Kaffee dominiert den Marktanteil, während biologischer Kaffee am schnellsten wächst

Konventioneller Spezialitätenkaffee hielt den größten Anteil am US-amerikanischen Spezialitätenkaffeemarkt mit 60,76 % im Jahr 2025. Diese Dominanz wird seiner weitverbreiteten Verfügbarkeit, etablierten Lieferketten und relativ niedrigeren Preispunkten im Vergleich zu zertifizierten biologischen Alternativen zugeschrieben. Konventioneller Spezialitätenkaffee ermöglicht es Röstern und Einzelhändlern, hochwertige Produkte anzubieten und gleichzeitig die Zugänglichkeit für eine breitere Verbraucherbasis zu gewährleisten. Darüber hinaus profitiert das Segment vom reichlichen Angebot an Arabica-Bohnen in Spezialitätenqualität aus wichtigen Kaffeeanbauregionen, was es Herstellern ermöglicht, die steigende Nachfrage in Einzelhandels- und Gastronomiekanälen zu decken.

Biologischer Spezialitätenkaffee wird voraussichtlich die am schnellsten wachsende Kategorie sein, mit einem CAGR von 8,01 % während 2026–2031. Dieses Wachstum wird durch das steigende Verbraucherinteresse an nachhaltig produzierten und chemikalienfreien Lebensmittel- und Getränkeprodukten angetrieben. Gesundheitsbewusste Verbraucher tendieren zu biologischem Kaffee aufgrund seiner wahrgenommenen höheren Qualität, ökologischen Nachhaltigkeit und saubereren Produktionsmethoden. Darüber hinaus erweitern Spezialitätenkaffeeröster ihre biologischen Produktangebote und konzentrieren sich auf Rückverfolgbarkeits- und Zertifizierungsansprüche, was die Akzeptanz steigern und ein robustes Wachstum im biologischen Segment vorantreiben soll.

Nach Bohnentyp: Arabica dominiert das Volumen, während Spezialitätenmischungen Innovationstiefe signalisieren

Arabica entfiel im Jahr 2025 auf einen Anteil von 80,40 % am US-amerikanischen Spezialitätenkaffeemarkt, was seinen Status als bevorzugter Bohnentyp für Premium-Kaffeeprodukte unterstreicht. Diese Dominanz wird seiner überlegenen Geschmackskomplexität, seinem aromatischen Profil und seinem weicheren Geschmack zugeschrieben. Spezialitätenkaffeeröster verwenden hauptsächlich Arabica-Bohnen aufgrund ihrer nuancierten Geschmacksnoten, der höheren wahrgenommenen Qualität und ihrer Eignung für Angebote aus einer einzigen Herkunft und Premium-Angebote. Die starke Position des Segments wird durch die Verbraucherpräferenz für hochwertige Kaffeeerlebnisse und die umfangreiche Verwendung von Arabica-Bohnen in Spezialitätencafés, Einzelhandelsprodukten und Direktvertriebskanälen weiter gestärkt.

Spezialitätenmischungen werden voraussichtlich der am schnellsten wachsende Bohnentyp sein, mit einem prognostizierten CAGR von 8,21 % während 2026–2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach einzigartigen und konsistenten Geschmacksprofilen angetrieben, die Eigenschaften von Bohnen aus mehreren Herkunftsländern kombinieren. Spezialitätenkaffeeröster entwickeln zunehmend proprietäre Mischungen, um ihre Produktportfolios zu diversifizieren, die Geschmacksanpassung zu verbessern und unterschiedliche Verbraucherpräferenzen zu erfüllen. Darüber hinaus bieten Spezialitätenmischungen eine größere Flexibilität bei der Bewältigung von Angebotsschwankungen und gewährleisten gleichzeitig die Produktkonsistenz, was zu ihrer wachsenden Akzeptanz in Einzelhandels- und Gastronomiesegmenten beiträgt.

Nach Endverbraucher: Außer-Haus-Konsum koexistiert mit der Wachstumsdynamik des Außer-Haus-Handels

Der Außer-Haus-Konsum entfiel im Jahr 2025 auf den größten Anteil am US-amerikanischen Spezialitätenkaffeemarkt mit 67,11 %, angetrieben durch die starke Präsenz von Spezialitätskaffeehäusern, Cafés, Restaurants und Premium-Gastronomiebetrieben. Der Spezialitätenkaffeekonsum bleibt stark erlebnisorientiert, wobei Verbraucher die Handwerkskunst der Baristas, die Getränkeanpassung und die soziale Atmosphäre von Kaffeehäusern schätzen. Die fortgesetzte Expansion von Spezialitätscafé-Ketten und unabhängigen Röstern sowie die wachsende Nachfrage nach Premium-Espresso-basierten Getränken haben die Dominanz des Außer-Haus-Konsumkanals im US-amerikanischen Markt gestärkt.

Der Außer-Haus-Handel wird voraussichtlich das am schnellsten wachsende Endverbrauchersegment sein und zwischen 2026 und 2031 mit einem CAGR von 7,96 % wachsen. Dieses Wachstum wird durch den zunehmenden Heimkonsum von Spezialitätenkaffee angetrieben, unterstützt durch die steigende Akzeptanz von Premium-Brühgeräten, Kaffeeabonnements und E-Commerce-Plattformen. Verbraucher suchen zunehmend nach Café-Qualitätserlebnissen zu Hause durch Spezialitätenbohnen, gemahlenen Kaffee, Pads und Fertiggetränkeformate. Darüber hinaus wird die Expansion von Direktvertriebskanälen und die breitere Einzelhandelsverfügbarkeit von Spezialitätenkaffeeprodukten erwartet, das Wachstum im Außer-Haus-Handelssegment über den Prognosezeitraum zu beschleunigen.

Geografische Analyse

Das geografische Nachfrageprofil des US-amerikanischen Spezialitätenkaffeemarkts entspricht den demografischen und Urbanisierungsmustern des Landes und zeigt bemerkenswerte Leistungsunterschiede zwischen Küsten- und Binnenmärkten. Diese Lücken werden sich voraussichtlich während des Prognosezeitraums verringern. Der Markt befindet sich derzeit in einer Phase der Premiumisierungstiefe, in der die Verbrauchergewinnung weitgehend abgeschlossen ist. Der Wettbewerbsfokus hat sich auf Formatinnovation, die Ausweitung von Premium-Preisstufen und die Gewinnung eines größeren Anteils an Direktvertriebsabonnements verlagert. Starbucks' Priorisierung des Mittleren Westens und des Südens für die US-Expansion, unterstützt durch ein neues Unterstützungszentrum in Nashville und Pläne für bis zu 5.000 zusätzliche Standorte, dient sowohl als kommerzielles Signal als auch als Branchenkatalysator. Historisch gesehen hat der Eintritt nationaler Ketten Verbrauchertests beschleunigt und das Kategorienbewusstsein in unterversorgten regionalen Märkten erhöht.

Der Südosten und der Süden entwickeln sich zu den am schnellsten wachsenden Regionen für Spezialitätenkaffee in den USA. Dieses Wachstum wird durch demografische Zuwanderung, steigende Haushaltseinkommen in sekundären Städten und die Expansion von Drive-through-Premium-Café-Formaten angetrieben, die auf autozentristische Konsummuster ausgerichtet sind. Hispanische Bevölkerungsgruppen im Nordosten und an der Westküste zeigen ebenfalls eine Penetrationsrate von 67 % in der vergangenen Woche, was bestätigt, dass die ethnische Zugehörigkeit ein zuverlässigerer Prädiktor für die Nachfrage nach Spezialitätenkaffee ist als Alter oder Einkommen allein. Diese Erkenntnis legt nahe, dass geografische Investitionsstrategien sich auf gemeinschaftsspezifische Markenaufbauinitiativen konzentrieren sollten, anstatt sich ausschließlich auf breite demografische Indikatoren auf Metropolebene zu verlassen.

Hispanische Amerikaner weisen die höchste Spezialitätenkaffeekonsumrate unter allen ethnischen Gruppen in den USA auf, mit einer Penetrationsrate von 67 % in der vergangenen Woche im Jahr 2026. Ihre geografische Konzentration in Bundesstaaten wie Kalifornien, Texas und Florida trägt zu einer überproportionalen Nachfrageintensität in diesen Regionen bei. Diese Bundesstaaten sind bereits bedeutende Spezialitätenkaffeemärkte, haben aber im Vergleich zu nordöstlichen Benchmarks noch Pro-Kopf-Wachstumspotenzial. Darüber hinaus werden Regionen mit schnell wachsenden südasiatischen und ostasiatischen Bevölkerungsgruppen, wie das Texas-Dreieck, Nord-New Jersey und die San Francisco Bay Area, zunehmend von Café-Formaten bedient, die Spezialitätenkaffeequalität mit kulturell spezifischen Geschmacksprofilen kombinieren. Dieser Trend treibt eine hyperlokale Produktsegmentierung im Außer-Haus-Einzelhandelskanal voran.

Wettbewerbslandschaft

Der US-amerikanische Spezialitätenkaffeemarkt ist stark fragmentiert, mit Wettbewerb, der sich über multinationale Kaffeeketten, regionale Spezialitätenröster, unabhängige Kaffeehäuser und Direktvertriebsmarken erstreckt. Marktteilnehmer konzentrieren sich weniger auf Preiswettbewerb und mehr auf Produktdifferenzierung, wobei sie Beschaffung aus einer einzigen Herkunft, handwerkliche Röstmethoden, Nachhaltigkeitsinitiativen und Direkthandelsbeziehungen betonen, um eine Premium-Positionierung zu erreichen. Markenauthentizität und transparente Kommunikation der Kaffeeherkunft sind zu entscheidenden Wettbewerbsvorteilen geworden, da Verbraucher zunehmend hochwertigen und ethisch beschafften Kaffee priorisieren.

Der Wettbewerb verlagert sich in Richtung Omnichannel-Engagement, wobei führende Unternehmen über traditionelle Café-Formate hinaus in E-Commerce, Abonnementdienste, Fertiggetränkeprodukte und verpackten Einzelhandelskaffee expandieren. Erhebliche Investitionen werden in Kundenbindungsstrategien, Treueprogramme und personalisierte Produktangebote getätigt, um wiederkehrende Einnahmequellen aufzubauen. Da der Spezialitätenkaffeekonsum in Heimumgebungen wächst, gewinnen Unternehmen mit robusten Vertriebsnetzwerken und diversifizierten Vertriebskanälen einen Wettbewerbsvorteil.

Die Technologieakzeptanz wird zu einem wichtigen Differenzierungsmerkmal in der Wettbewerbslandschaft, insbesondere für Spezialitätenkaffeemarken mit Direktvertriebsmodellen. Tools wie fortschrittliche Analysen, KI-gesteuerte Empfehlungsmaschinen und Geschmackspräferenzprofilierung werden genutzt, um Produktangebote zu personalisieren, die Kundenbindung zu verbessern und Abonnementmodelle zu optimieren. Darüber hinaus helfen digitale Bestellplattformen, mobile Anwendungen und datengesteuerte Marketingstrategien Unternehmen dabei, das Verbraucherengagement zu stärken, Akquisitionskosten zu senken und den langfristigen Kundenwert zu verbessern.

Branchenführer im US-amerikanischen Spezialitätenkaffeemarkt

-

Starbucks Coffee Company

-

Keurig Dr Pepper Inc.

-

Blue Bottle Coffee, Inc.

-

Stumptown Coffee Roasters

-

Counter Culture Coffee

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Diamond Brew gab den erfolgreichen Abschluss einer überzeichneten siebenstelligen Pre-Seed-Finanzierungsrunde bekannt, die auf die Unterstützung der Expansion seiner innovativen brüherlosen Kaffeeplattform abzielt. Das Unternehmen plant, die Investition zu nutzen, um die Produktion zu skalieren, die Produktentwicklung zu beschleunigen, den Einzelhandelsvertrieb auszubauen und seine Direktvertriebspräsenz zu stärken. Diamond Brews Flaggschiff-Brühloser-Kaffeepad nutzt proprietäre Schockgefrierungstechnologie, um Spezialitätenkaffee-Aromen zu liefern, die sich sofort in heißem oder kaltem Wasser auflösen und den Bedarf an traditionellen Brühgeräten eliminieren.

- Juni 2026: Lavazza hat seine Wachstumsstrategie in Nordamerika mit der Einführung von Tablì beschleunigt, einem neuen Einzelportions-Kaffeesystem mit proprietären Tabs, die vollständig aus 100 % gepresstem Kaffee bestehen, ohne Kunststoffkapseln, Beschichtungen oder individuelle Verpackung. Tablì, positioniert als die ambitionierteste Produktinnovation des Unternehmens, kombiniert eine dedizierte Brühmaschine mit gebrauchsfertigen Kaffee-Tabs, die darauf ausgelegt sind, Espresso in Café-Qualität zu liefern und dabei Bequemlichkeit und Nachhaltigkeit zu priorisieren. Entwickelt über fünf Jahre Forschung und Entwicklung und unterstützt durch mehr als 15 Patente, unterstreicht diese Einführung Lavazzas Engagement für die Ausweitung seiner Präsenz im nordamerikanischen Premium-Kaffeemarkt durch innovative Heimbrühlösungen und differenzierte Einzelportionsformate.

- März 2026: Keurig Dr Pepper gab eine endgültige Vereinbarung zur Übernahme von JDE Peet's in einer reinen Bartransaktion bekannt, die auf etwa EUR 15,7 Milliarden (rund USD 18 Milliarden) bewertet wird. Diese Übernahme wird eines der weltweit größten Kaffeeunternehmen schaffen. Nach der Transaktion plant das Unternehmen, sich in zwei unabhängige börsennotierte Einheiten aufzuteilen: ein auf Nordamerika ausgerichtetes Getränkeunternehmen und ein dediziertes globales Kaffeeunternehmen. Das kombinierte Kaffeegeschäft wird führende Marken wie Keurig, Peet's Coffee, Jacobs, L'OR und Douwe Egberts integrieren und eine Kaffeeplattform mit Aktivitäten in über 100 Ländern und einem Jahresumsatz von etwa USD 16 Milliarden etablieren.

Berichtsumfang des US-amerikanischen Spezialitätenkaffeemarkts

| Kaffeebohnen |

| Gemahlener Kaffee |

| Kaffeepads und -kapseln |

| Spezialitätenkaffee als Fertiggetränk |

| Sonstige |

| Hell |

| Mittel |

| Dunkel |

| Konventionell |

| Biologisch |

| Arabica |

| Robusta |

| Spezialitätenmischungen |

| Außer-Haus-Konsum | |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Kaffeebohnen | |

| Gemahlener Kaffee | ||

| Kaffeepads und -kapseln | ||

| Spezialitätenkaffee als Fertiggetränk | ||

| Sonstige | ||

| Nach Röstprofil | Hell | |

| Mittel | ||

| Dunkel | ||

| Nach Kategorie | Konventionell | |

| Biologisch | ||

| Nach Bohnentyp | Arabica | |

| Robusta | ||

| Spezialitätenmischungen | ||

| Nach Endverbraucher | Außer-Haus-Konsum | |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Spezialitätenkaffeemarkt im Jahr 2026?

Der US-amerikanische Spezialitätenkaffeemarkt erreichte im Jahr 2026 USD 11,50 Milliarden.

Wie hoch ist der prognostizierte CAGR des US-amerikanischen Spezialitätenkaffeemarkts während 2026–2031?

Es wird erwartet, dass der Markt von 2026 bis 2031 mit einem CAGR von 7,03 % wächst.

Welcher Produkttyp hielt den größten Anteil am US-amerikanischen Spezialitätenkaffeemarkt im Jahr 2025?

Gemahlener Kaffee führte den Markt im Jahr 2025 mit einem Anteil von 43,34 % an.

Welches Segment wird voraussichtlich am schnellsten im US-amerikanischen Spezialitätenkaffeemarkt wachsen?

Spezialitätenmischungen werden voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 8,21 % während 2026–2031.

Seite zuletzt aktualisiert am: