Taille et Part du Marché des Substituts de Café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.5 Milliards de dollars |

| Taille du Marché (2031) | 21.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

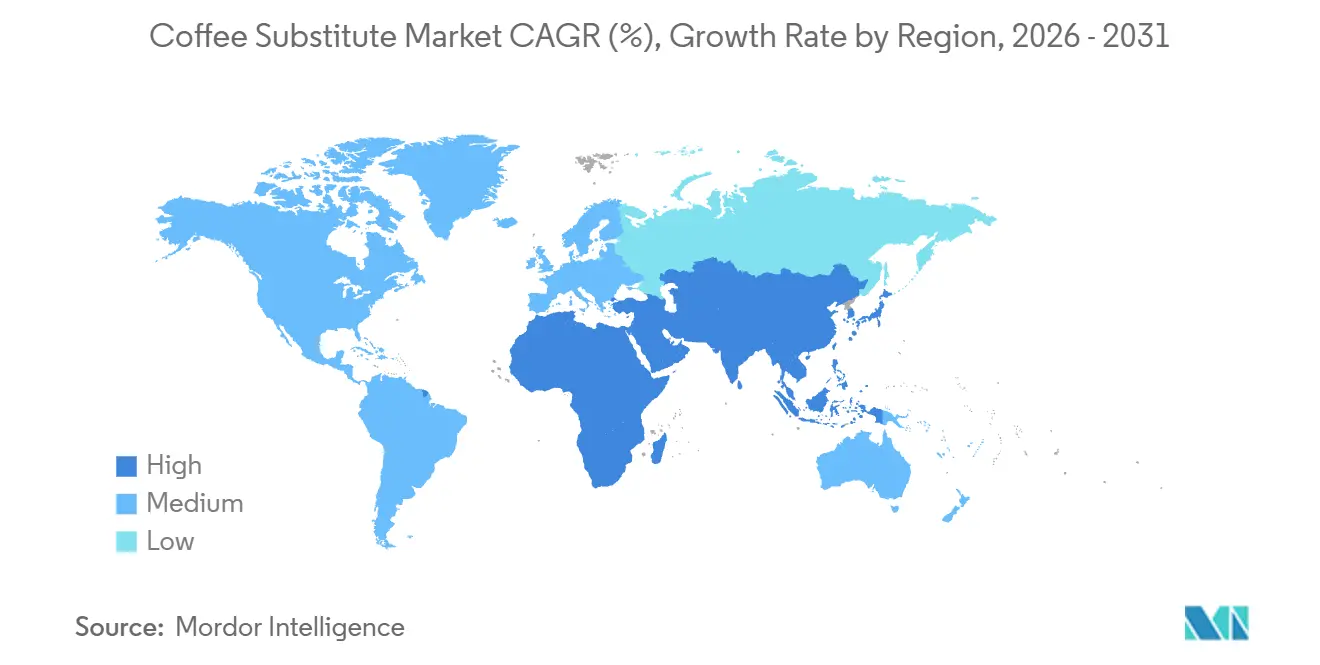

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Substituts de Café par Mordor Intelligence

En 2025, le marché des substituts de café était évalué à 16,7 milliards USD et devrait atteindre 21,9 milliards USD d'ici 2031, avec un TCAC de 4,6 % de 2026 à 2031. Initialement une solution de repli pour ceux qui réduisaient leur consommation de caféine, le marché s'impose désormais comme une catégorie distincte axée sur la santé, la routine et la fonctionnalité. Les consommateurs se tournent vers des boissons favorisant le sommeil, la santé intestinale et des modes de vie à faible stimulation, réduisant ainsi leur dépendance aux tendances des prix du café. Le positionnement premium stimule la croissance, car les acheteurs soucieux de leur santé sont prêts à payer davantage pour des produits aux ingrédients fonctionnels, aux étiquettes claires ou offrant plus de commodité. Les marques spécialisées se distinguent par des offres fonctionnelles et des modèles d'abonnement, tandis que les grandes entreprises de boissons reconfigurent leurs portefeuilles pour inclure des formats fonctionnels à marges plus élevées, laissant de la place aux marques challengers pour se développer. Cependant, le marché est confronté à des défis tels que la concentration de l'approvisionnement en ingrédients clés, la sensibilité aux prix premium dans les segments à faible valeur ajoutée et la concurrence d'autres catégories de boissons axées sur la santé.

Points Clés du Rapport

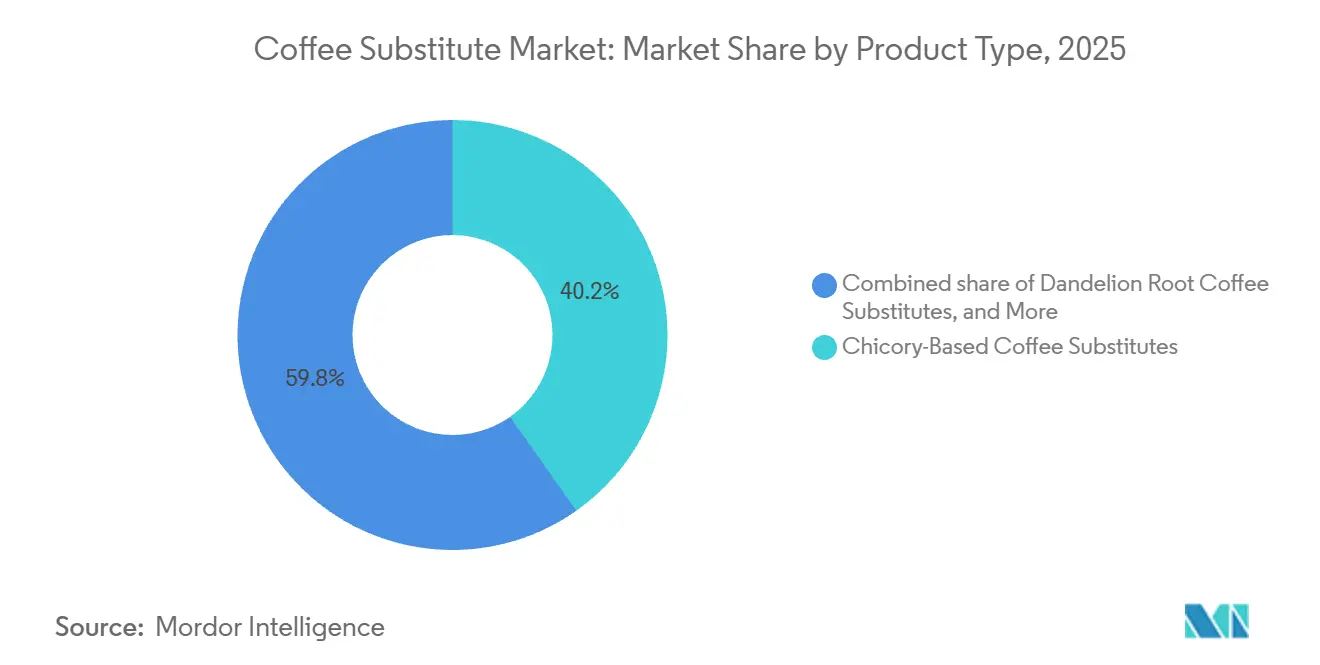

- Par type de produit, les produits à base de chicorée détenaient 40,23 % de la part du marché des substituts de café en 2025, tandis que les produits à base de racine de pissenlit devraient croître à un TCAC de 5,65 % jusqu'en 2031.

- Par forme, les produits en poudre représentaient 65,71 % de la taille du marché des substituts de café en 2025, tandis que les boissons RTD devraient se développer à un TCAC de 4,93 % jusqu'en 2031.

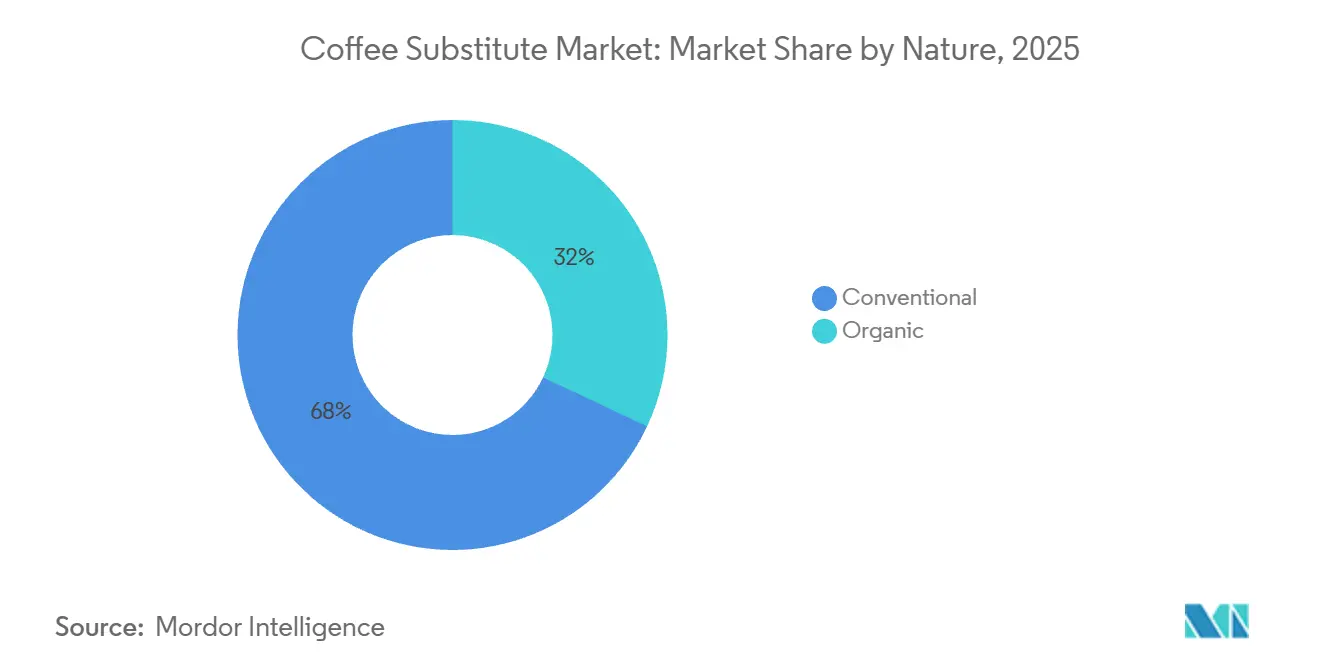

- Par nature, les produits conventionnels étaient en tête avec une part de 68,02 % en 2025, tandis que les produits biologiques devraient enregistrer le TCAC le plus rapide de 6,28 % jusqu'en 2031.

- Par canal de distribution, les circuits à domicile représentaient 82,33 % du marché en 2025, tandis que les circuits hors domicile devraient progresser à un TCAC de 5,94 % jusqu'en 2031.

- Par géographie, l'Europe a capté 37,72 % de la valeur du marché en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Substituts de Café

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Boissons Fonctionnelles Sans Caféine | +1.2% | Mondial, avec une concentration plus forte en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Priorités en Matière de Santé, de Qualité du Sommeil et de Gestion de l'Anxiété | +0.9% | Mondial, avec la plus forte intensité aux États-Unis, en Corée du Sud, au Japon et en Allemagne | Court terme (≤ 2 ans) |

| Innovation dans les Profils de Saveurs et les Offres de Produits | +0.8% | Amérique du Nord et Europe, avec une expansion vers les segments premium d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférences pour les Produits d'Origine Végétale, à Étiquette Claire et Durables | +0.7% | Principalement en Europe et en Amérique du Nord, avec des retombées en Australie et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la Pénétration de l'Épicerie en Ligne et des Modèles de Vente Directe aux Consommateurs | +0.6% | Mondial, avec l'effet le plus fort en Amérique du Nord et dans les marchés d'Asie-Pacifique portés par le commerce électronique | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Café et Mandats de Durabilité | +0.5% | Mondial, avec un effet plus important dans les marchés sensibles aux prix d'Asie-Pacifique et du Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Boissons Fonctionnelles Sans Caféine

Les consommateurs considèrent désormais les boissons comme essentielles à la gestion quotidienne de leur santé, stimulant ainsi la croissance du marché des substituts de café. La demande a évolué au-delà de la simple éviction de la caféine, les acheteurs recherchant des produits favorisant le sommeil, la digestion, la sérénité et une énergie stable. Une étude ADM de 2026 a révélé que 68 % des consommateurs étaient intéressés par des produits favorisant le sommeil, et que 49 % étaient prêts à payer une prime pour des solutions efficaces. Cette flexibilité tarifaire renforce le marché des alternatives fonctionnelles au café. Les produits premium se distinguent désormais par leur finalité et la qualité de leurs ingrédients, plutôt que d'être de simples substituts moins chers au café. Par exemple, le Rasa Original Adaptogenic Coffee, proposé à 29,99 USD pour 30 portions en 2026, reflète la disposition des consommateurs à investir dans la fonctionnalité et la valeur quotidienne. En conséquence, le marché des substituts de café construit une identité axée sur le bien-être, élargissant son attrait au-delà des produits traditionnels de réduction de la caféine.

Priorités en Matière de Santé, de Qualité du Sommeil et de Gestion de l'Anxiété

Les consommateurs se concentrent de plus en plus sur la qualité du sommeil et la gestion du stress, offrant au marché des substituts de café une base plus solide. En 2024, Treatt a rapporté que 60 % des adultes en France, en Espagne et en Italie avaient réduit leur consommation de caféine pour protéger leur sommeil, soulignant une demande soutenue sur les principaux marchés européens des boissons. De même, les données ADM de 2026 ont montré que 61 % des répondants estimaient que le stress affectait leur sommeil, ce chiffre montant à 72 % en Corée du Sud. Aux États-Unis, les dépenses consacrées aux boissons favorisant l'humeur et la relaxation ont augmenté de 42 % en 2026, reflétant leur passage de plaisirs occasionnels à des routines quotidiennes. Le Japon a également illustré cette tendance, avec son segment alimentaire et de boissons favorisant l'humeur et le sommeil atteignant 1 904 milliards JPY (13,0 milliards USD) en 2024 et progressant de 8,7 % en glissement annuel. Cette croissance indique que la demande de boissons fonctionnelles à faible stimulation en Asie-Pacifique pourrait dépasser la pénétration actuelle des substituts de café. Ces habitudes en évolution stimulent le marché des substituts de café grâce à une consommation basée sur la routine, la récupération et les préférences pour une stimulation moindre.

Innovation dans les Profils de Saveurs et les Offres de Produits

Le développement de produits comble l'écart de goût qui freinait autrefois l'adoption par les nouveaux consommateurs. Le marché des substituts de café innove rapidement avec des mélanges de chicorée, des produits à base de champignons, des mélanges d'adaptogens et des formats hybrides qui imitent le café sans l'intensité totale de la caféine. En 2025, le marché des substituts de café fonctionnels à base de champignons a atteint 1,9 milliard USD, avec des projections dépassant 2,2 milliards USD d'ici 2026, soulignant son acceptation croissante dans l'espace des boissons fonctionnelles. Four Sigmatic prévoit de lancer 11 nouveaux produits d'ici l'été 2025, notamment des cafés, des lattes, des thés et des mélanges champignons-adaptogens, reflétant des niveaux d'innovation comparables à ceux des grandes catégories de boissons. Le marché élargit son audience, certaines marques proposant désormais des produits mélangeant café et substituts, séduisant les foyers cherchant à réduire la caféine plutôt qu'à l'éliminer complètement. Cette variété abaisse la barrière à l'essai et crée davantage d'opportunités de consommation tout au long de la journée, du matin à l'après-midi et lors des déplacements.

Préférences pour les Produits d'Origine Végétale, à Étiquette Claire et Durables

Le marché des substituts de café gagne en dynamisme grâce à la demande croissante de produits d'origine végétale et à étiquette claire. Bon nombre de ses ingrédients de base répondent naturellement à ces préférences. Les consommateurs privilégient désormais la simplicité des ingrédients, la transparence de l'approvisionnement et une transformation minimale, renforçant l'attrait des substituts d'origine végétale dans la distribution premium. Un rapport de 2026 d'Innova Market Insights a révélé que 64 % des consommateurs mondiaux préfèrent les produits d'origine végétale moins transformés, favorisant les alternatives au café à base de racines et de céréales avec des profils d'ingrédients plus simples. Les attentes en matière d'étiquette claire vont désormais au-delà des allégations, la traçabilité et la transparence devenant essentielles. En Europe, des règles d'agriculture biologique plus strictes proposées en mai 2026 ont mis l'accent sur des contrôles plus rigoureux des labels biologiques importés et des normes d'approvisionnement, élevant la barre pour les substituts de café biologiques premium. Pour ce marché, les marques combinant un positionnement biologique ou d'origine végétale avec un approvisionnement transparent et une fonctionnalité claire sont mieux positionnées pour maintenir des prix premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la Chaîne d'Approvisionnement | -0.9% | Mondial, avec la plus forte exposition dans les zones de culture de la chicorée en Europe et les centres d'approvisionnement en plantes botaniques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence d'Autres Catégories de Boissons | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Obstacles Réglementaires et Normes Complexes de Sécurité Alimentaire | -0.5% | Europe, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Écart de Réplication du Goût et de l'Arôme | -0.7% | Mondial, avec l'effet le plus fort sur la conversion au premier essai en Amérique du Nord et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la Chaîne d'Approvisionnement

Le marché des substituts de café est confronté à des risques d'approvisionnement significatifs en raison de sa dépendance à des sources d'ingrédients limitées. La Belgique et les Pays-Bas fournissent 85 % de la racine de chicorée en Europe, tandis que la Belgique et la France dominent la production de chicorée torréfiée. Notamment, 75 % des superficies en chicorée dépendent de variétés de semences ALS, de plus en plus incompatibles avec les nouveaux produits européens de protection des cultures, et des alternatives évolutives ne sont pas disponibles. La concentration de l'approvisionnement en ingrédients a conduit les marques à adopter des stratégies d'approvisionnement défensives et à maintenir des stocks tampons, augmentant les besoins en fonds de roulement. Des perturbations externes, telles que les changements tarifaires de 2025 sur les marchandises indiennes et les risques d'expédition de 2026 dans le détroit d'Ormuz, pèsent davantage sur le marché. Ces défis augmentent les coûts, réduisent la cohérence des formulations et limitent la flexibilité des marges pour les marques premium, ralentissant potentiellement la croissance du marché.

Concurrence d'Autres Catégories de Boissons

Le marché des substituts de café est en concurrence non seulement avec le café, mais aussi avec une gamme croissante de boissons à faible teneur en caféine axées sur la santé. Les thés fonctionnels, les eaux adaptogènes, les mocktails botaniques et les mélanges de café à caféine réduite ciblent tous des moments similaires orientés vers le bien-être, comme les après-midis ou les soirées. Ce chevauchement fragmente le marché, car les consommateurs considèrent souvent ces options comme interchangeables pour réduire la stimulation ou favoriser la relaxation. Les marques s'appuyant sur un seul ingrédient ou une allégation fonctionnelle étroite font face à des risques de substitution plus élevés, car les catégories concurrentes offrent souvent des avantages similaires avec une meilleure familiarité gustative ou une disponibilité plus large. Le défi s'accentue à mesure que les grandes entreprises de boissons se tournent vers des produits fonctionnels premium, et que la consolidation du secteur du café élargit les options à caféine réduite dans les circuits grand public. En conséquence, le marché des substituts de café doit se concentrer sur la pertinence quotidienne, le goût et la consommation répétée plutôt que sur la seule éviction de la caféine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Volume Concentré sur la Chicorée, mais la Racine de Pissenlit est Perturbatrice

En 2025, les produits à base de chicorée ont dominé le marché des substituts de café avec une part de 40,23 %, portés par une forte notoriété des consommateurs en Europe et une chaîne d'approvisionnement bien intégrée. La longue histoire de la chicorée garantit un profil de sécurité reconnu, permettant une entrée sur le marché plus rapide par rapport aux nouveaux formats soumis à un examen minutieux concernant les ingrédients novateurs. Les alternatives au café à base de plantes maintiennent une niche parmi les utilisateurs soucieux de leur santé, tandis que les produits à base de champignons gagnent du terrain dans le segment mi-premium. La chicorée reste essentielle en raison de son goût familier, de sa compatibilité avec les routines et de sa large acceptation en distribution — des qualités que les nouveaux formats peinent à égaler. Le marché s'appuie sur la chicorée comme passerelle pour les consommateurs recherchant une expérience similaire au café sans caféine. Pendant ce temps, les variantes à base de champignons élargissent leur attrait en associant les boissons à la concentration, l'humeur et les bienfaits adaptogènes.

La racine de pissenlit devrait connaître la croissance la plus rapide, avec un TCAC de 5,65 % jusqu'en 2031, portée par la demande d'ingrédients d'origine végétale offrant des bienfaits gustatifs et digestifs. Sa teneur en inuline et son alignement avec les tendances de la santé intestinale la distinguent des options à base de céréales ou des options herbal traditionnelles, bien que des défis d'approvisionnement puissent survenir à mesure que la demande augmente. Malgré son échelle actuelle, la racine de pissenlit stimule la croissance en mettant l'accent sur les bienfaits pour la santé, notamment la valeur prébiotique, qui soutient les prix premium. Cette différenciation est cruciale alors que le marché déplace son attention de la présence dans la catégorie vers des offres uniques. Les consommateurs recherchant un soutien digestif ou un bien-être holistique peuvent préférer les produits à base de pissenlit aux mélanges céréaliers de base. Cependant, la mise à l'échelle de ce segment dépend de la sécurisation d'un approvisionnement stable et du maintien d'un goût cohérent à des volumes plus élevés.

Par Forme : La Poudre Ancre l'Accès au Marché, les Boissons RTD Redéfinissent les Occasions

En 2025, les produits en poudre ont dominé le marché des substituts de café avec une part de 65,71 %. Leur popularité était portée par leur accessibilité financière, leur facilité de préparation et leur compatibilité avec les habitudes de préparation existantes. Les consommateurs pouvaient ajuster l'intensité, mélanger avec des boissons laitières ou d'origine végétale, et utiliser les poudres tout au long de la journée. Les granulés sont restés significatifs en Europe en raison des traditions liées à la chicorée, tandis que les concentrés liquides répondaient à des besoins premium de niche, notamment en restauration. La facilité de distribution, de stockage et d'utilisation des poudres a encouragé les achats répétés et le stockage en garde-manger. Leur adoption ne nécessitait ni nouvel équipement ni nouveaux rituels, les rendant accessibles. La préparation à domicile restant primordiale, les poudres devraient conserver leur position de leader même à mesure que les nouveaux formats se développent.

Les boissons RTD devraient croître à un TCAC de 4,93 % jusqu'en 2031, en faisant le segment à la croissance la plus rapide du marché des substituts de café. Leur croissance est portée par les modes de vie urbains et nomades et la demande de produits prêts à consommer. Les ventes d'épicerie en ligne, qui devraient atteindre 452 milliards USD d'ici 2028, soutiennent davantage l'adoption des boissons RTD, les boissons étant le moteur des revenus numériques. Les produits RTD répondent aux besoins des trajets domicile-travail, des voyages et des environnements professionnels, élargissant les occasions de consommation au-delà des routines domestiques des poudres. Ils simplifient également l'essai en supprimant les incertitudes liées à la préparation et en offrant une saveur cohérente. À mesure que le marché évolue, les boissons RTD redéfinissent quand et où les substituts de café sont consommés, tandis que les poudres continuent de dominer en termes de chiffre d'affaires.

Par Nature : Le Conventionnel Ancre l'Échelle, le Biologique Capte la Croissance Premium

En 2025, les produits conventionnels ont dominé le marché des substituts de café avec une part de 68,02 %, portés par des prix abordables et une large disponibilité en distribution dans les marchés établis et sensibles aux prix. Les consommateurs recherchent souvent une expérience abordable similaire au café, que les produits conventionnels offrent mieux que les options biologiques. Les mélanges de céréales et de grains ont gagné en popularité en 2024 et 2025 en raison de la volatilité des prix du café, offrant une alternative économique. Ces mélanges sont bien connus en Europe, notamment les mélanges à base de chicorée, aidant le marché à atteindre les ménages grand public au-delà des acheteurs premium. Les produits conventionnels assurent l'accessibilité dans la distribution de milieu de gamme et les marchés émergents, rendant un marché entièrement dominé par le premium peu probable. La demande répétée dans ce segment découle de l'accessibilité financière, de l'habitude et de la routine, offrant une résilience lors des périodes de budget serré.

Les produits biologiques devraient croître à un TCAC de 6,28 % jusqu'en 2031, en faisant le segment à la croissance la plus rapide du marché des substituts de café. Cette croissance est portée par la demande d'étiquettes claires, des consommateurs soucieux de leur santé prêts à payer davantage, et un accent sur la transparence de l'approvisionnement. Un rapport du USDA de 2025 a mis en évidence la croissance mondiale de la certification biologique, avec l'Amérique du Nord et l'Europe en tête en termes de volumes de certification et de primes de distribution[1]Source : Service de commercialisation agricole du USDA, "Politiques commerciales internationales, Union européenne, Certification biologique", ams.usda.gov. Les produits biologiques sont les plus performants lorsqu'ils sont associés à des avantages supplémentaires tels que les prébiotiques, les adaptogens ou la traçabilité, sécurisant ainsi des espaces en rayons dans la distribution spécialisée. Cependant, la certification seule ne garantit pas les achats répétés. Les consommateurs valorisent un ensemble complet, pas seulement une étiquette. Les marques combinant le statut biologique avec une forte crédibilité des ingrédients sont mieux positionnées pour maintenir leurs prix, surtout à mesure que les réglementations européennes se renforcent. La croissance biologique restera portée par le premium, mais les meilleurs acteurs intégreront la certification dans une proposition de valeur plus large.

Par Canal de Distribution : Le Circuit à Domicile Dominant, le Circuit Hors Domicile Gagne en Importance Stratégique

En 2025, les circuits à domicile ont dominé le marché des substituts de café avec une part de 82,33 %, portés par le stockage en garde-manger des ménages et une utilisation répétée à domicile. Les supermarchés, hypermarchés, épiceries de proximité et plateformes en ligne répondent aux besoins des consommateurs grand public et premium. Les grandes marques combinent présence en rayon et stratégies de vente directe aux consommateurs comme les abonnements, augmentant la valeur client et réduisant la dépendance à un seul canal. De nombreux substituts de café sont liés aux routines domestiques, rendant le circuit à domicile dominant. La distribution en ligne croît au sein du circuit à domicile, soutenue par les prévisions 2026 de FMI et NielsenIQ de 452 milliards USD de ventes d'épicerie en ligne aux États-Unis d'ici 2028. Les entreprises fonctionnant par abonnement bénéficient de l'ouverture des consommateurs aux commandes régulières et à la découverte de produits premium, renforçant leur avantage concurrentiel.

Les circuits hors domicile devraient croître à un TCAC de 5,94 % jusqu'en 2031, devenant le segment à la croissance la plus rapide du marché des substituts de café. Les cafés, restaurants et hôtels permettent aux consommateurs d'essayer des mélanges de chicorée, des boissons à base de champignons et des lattes au pissenlit dans un cadre à faible risque, encourageant les achats ultérieurs à domicile et créant des flux de revenus doubles. Les partenariats de Prefer en 2026 avec des cafés à Tokyo illustrent comment le circuit hors domicile construit la notoriété avant l'expansion en distribution. Le circuit hors domicile soutient également des prix plus élevés par portion, finançant l'innovation et maintenant un positionnement premium. Bien que plus modeste en volume, le circuit hors domicile influence la perception de la catégorie en offrant des expériences de première utilisation soigneusement sélectionnées et en normalisant les substituts aux côtés des boissons premium. Son rôle dans la stimulation de l'essai, de la notoriété et de l'identité de marque continuera de croître.

Analyse Géographique

En 2025, l'Europe détenait une part de 37,72 % du marché des substituts de café, en faisant le plus grand contributeur régional. Des pays comme l'Allemagne, la France, la Belgique et les Pays-Bas ont depuis longtemps adopté les alternatives à base de chicorée et de céréales, les intégrant dans leur culture alimentaire et leurs réseaux de distribution. Le Kaffee-Report 2026 de Tchibo a révélé que la consommation de café par habitant en Allemagne est passée de 169 litres en 2021 à 161 litres en 2025, indiquant un intérêt croissant pour les substituts de café. De plus, la Belgique et les Pays-Bas, en tant que principaux centres de culture et d'exportation de chicorée, offrent aux fabricants européens un avantage d'approvisionnement par rapport aux concurrents mondiaux.

L'Asie-Pacifique devrait croître à un TCAC solide de 6,82 % jusqu'en 2031, en faisant la région à la croissance la plus rapide du marché des substituts de café. L'urbanisation, l'évolution des habitudes de consommation de boissons et la sensibilisation croissante à la santé élargissent la base de consommateurs en Inde et en Chine. Les nouvelles règles indiennes d'étiquetage en face avant des emballages pour les mélanges café-chicorée, en vigueur à partir du 1er juillet 2026, reflètent la croissance de la catégorie et la nécessité d'une communication plus claire avec les consommateurs. Le Japon offre un marché favorable aux produits premium, avec une demande établie pour les boissons à faible stimulation et fonctionnelles. Des marques comme Prefer utilisent des modèles axés sur les cafés pour construire la notoriété avant des lancements plus larges.

L'Amérique du Nord, portée par les États-Unis, est un marché clé pour les variantes fonctionnelles premium comme les produits à base de champignons et de racine de pissenlit, principalement vendus via des canaux de vente directe aux consommateurs. Les modèles d'abonnement des marques spécialisées ont généré des taux de fidélisation et d'acquisition de clients plus élevés par rapport à la distribution traditionnelle. L'Amérique du Sud et le Moyen-Orient & Afrique sont des marchés émergents, avec une croissance portée par les pressions sur les prix du café, le développement de la distribution et la sensibilisation croissante à la santé parmi les consommateurs urbains aisés. Au Moyen-Orient et en Afrique, l'Afrique du Sud et les Émirats arabes unis se distinguent comme de solides points d'entrée en raison d'une infrastructure de distribution avancée et de groupes d'acheteurs soucieux de leur santé.

Paysage Concurrentiel

Le marché des substituts de café est modérément fragmenté, aucune entreprise ne contrôlant les prix. Des marques comme Teeccino Caffe, Dandy Blend, MUD/WTR, Four Sigmatic et Rasa se concentrent sur les ingrédients fonctionnels, des étiquettes plus claires et des relations directes avec les consommateurs. Cela permet aux acteurs plus petits d'influencer les segments premium malgré l'absence des réseaux de distribution des grands groupes de boissons. Les modèles d'abonnement augmentent davantage la valeur vie client au-delà des métriques traditionnelles basées sur les rayons.

Les grandes entreprises de biens de consommation bénéficient d'une large portée en distribution, de financements et d'une forte capacité d'exécution, mais se concentrent sur des portefeuilles de boissons plus larges. Cela crée des opportunités pour les marques spécialisées d'innover plus rapidement et de se connecter avec les consommateurs soucieux de leur santé. Les principaux domaines de concurrence comprennent les mélanges à base de champignons, les mélanges chicorée-adaptogens et l'amélioration du goût et de la texture en bouche. Les lancements de produits de Four Sigmatic jusqu'à l'été 2025 soulignent la croissance rapide des spécialistes des boissons fonctionnelles. De même, le lancement par MUD/WTR en 2026 d'un format de café hybride à caféine réduite reflète les efforts pour séduire les ménages grand public au-delà des alternatives au café.

Les mouvements stratégiques des grandes entreprises ont un impact significatif sur la catégorie. En avril 2026, Keurig Dr Pepper a acquis JDE Peet's, renforçant sa plateforme café et sa puissance de distribution. La vente par Nestlé S.A. de Blue Bottle Coffee en 2026 a signalé un virage vers des formats de café évolutifs à marges élevées. The Hain Celestial Group, Inc. a affiné son portefeuille en 2026, mettant l'accent sur l'innovation dans les boissons axées sur la santé au-delà des substituts de café. La principale opportunité du marché réside dans les marques qui combinent des bienfaits santé crédibles, un meilleur goût et des prix abordables pour un succès à long terme.

Leaders du Secteur des Substituts de Café

Teeccino Caffe, Inc.

Dandy Blend

MUD/WTR

Postum

Rasa, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Koppie, une startup belge de technologie alimentaire, a obtenu un financement supplémentaire de DOEN Ventures, portant son financement total à plus de 2 millions EUR, avec le soutien du programme Food Pioneer Accelerators. L'entreprise a également achevé sa première production à l'échelle industrielle et se prépare à un lancement commercial de ses produits de café sans grains et hybrides d'ici fin 2026.

- Janvier 2026 : Not Coffee a annoncé l'expansion de son substitut de café sans caféine, développé à partir d'un mélange de caroube biologique, de racine de chicorée et de plantes. Fondée par Sila Gatti après son diagnostic de la maladie de Basedow, le produit est conçu pour reproduire le goût, l'arôme et l'expérience de préparation du café traditionnel sans caféine, amertume ni acidité.

- Octobre 2025 : Cauxffee a lancé sa première alternative au café nitro cold brew prête à boire et sans caféine lors de l'événement Holistic Oklahoma Wellness Event 2025. Selon la marque, le produit est formulé avec huit plantes fonctionnelles entières infusées, notamment des adaptogens et des nootropiques, pour offrir un goût et une expérience similaires au café sans caféine, sucres ajoutés, produits laitiers ni ingrédients artificiels.

Périmètre du Rapport Mondial sur le Marché des Substituts de Café

| Substituts de Café à Base de Chicorée |

| Substituts de Café à Base de Racine de Pissenlit |

| Substituts de Café à Base de Champignons |

| Substituts de Café à Base de Céréales/Grains |

| Substituts de Café Herbal |

| Autres |

| Poudre |

| Granulés |

| Concentrés Liquides |

| Boissons Prêtes à Boire (RTD) |

| Biologique |

| Conventionnel |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés / Hypermarchés |

| Épiceries de Proximité | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par Type de Produit | Substituts de Café à Base de Chicorée | |

| Substituts de Café à Base de Racine de Pissenlit | ||

| Substituts de Café à Base de Champignons | ||

| Substituts de Café à Base de Céréales/Grains | ||

| Substituts de Café Herbal | ||

| Autres | ||

| Par Forme | Poudre | |

| Granulés | ||

| Concentrés Liquides | ||

| Boissons Prêtes à Boire (RTD) | ||

| Par Nature | Biologique | |

| Conventionnel | ||

| Par Canal de Distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés / Hypermarchés | |

| Épiceries de Proximité | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la prévision de valeur pour les substituts de café à l'horizon 2031 ?

La catégorie devrait atteindre 21,9 milliards USD d'ici 2031, contre 16,7 milliards USD en 2025, avec un TCAC de 4,6 % sur la période 2026-2031.

Quel type de produit génère le plus de revenus aujourd'hui ?

Les produits à base de chicorée étaient en tête avec 40,23 % de la valeur 2025, soutenus par une forte familiarité des consommateurs et une chaîne d'approvisionnement européenne intégrée.

Quel format connaît la croissance la plus rapide jusqu'en 2031 ?

Les boissons RTD sont le format à la croissance la plus rapide, avec un TCAC projeté de 4,93 %, à mesure que la commodité et la consommation nomade gagnent en importance.

Quelle région offre la meilleure opportunité de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,82 %, soutenue par les changements de mode de vie urbain, une sensibilisation accrue à la santé et la formalisation de la catégorie sur des marchés tels que l'Inde et le Japon.

Dernière mise à jour de la page le: