Kafferöster-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

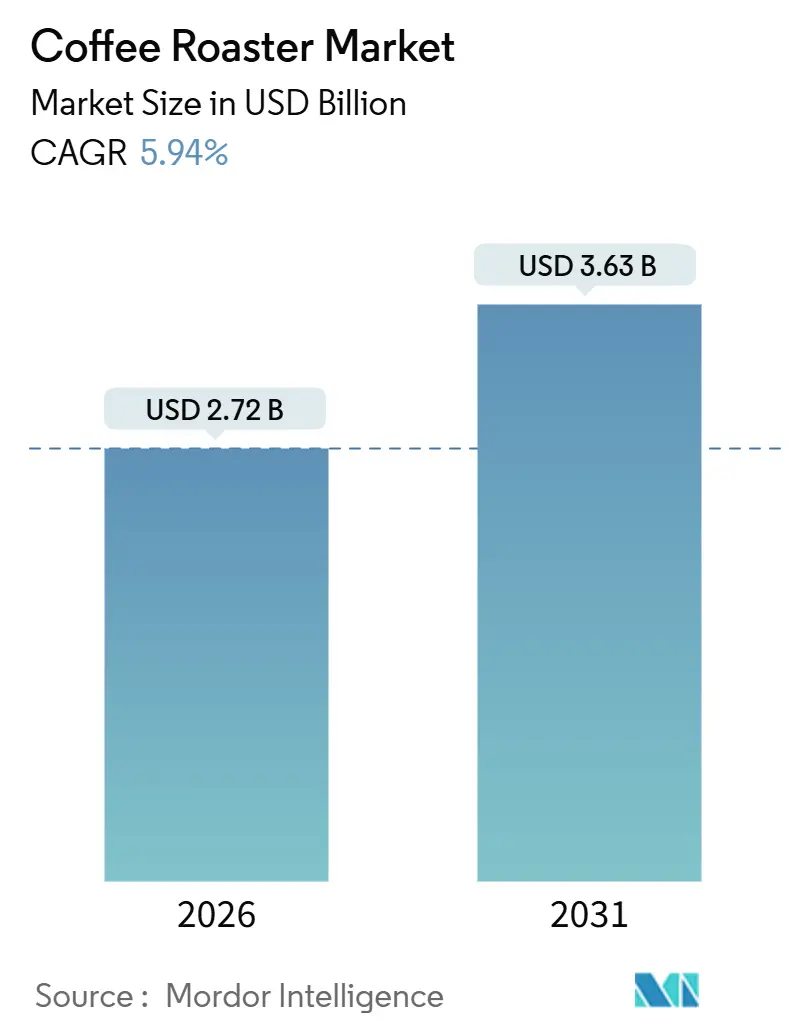

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

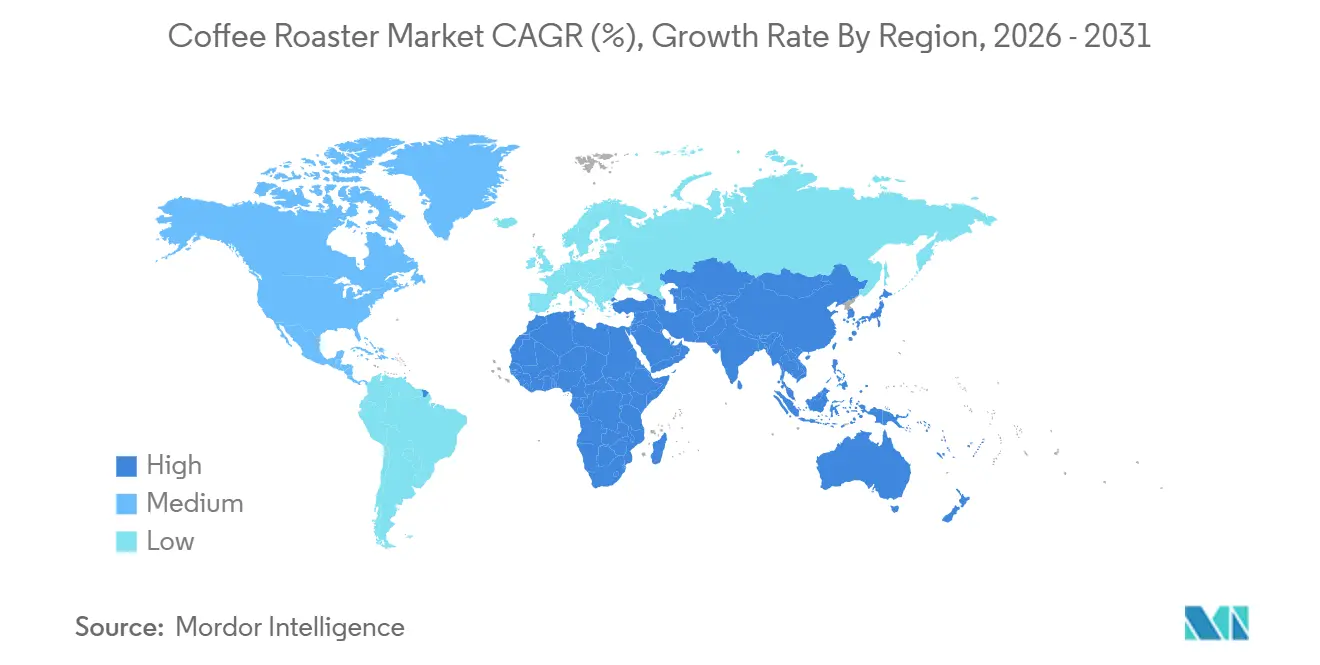

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kafferöster-Marktanalyse von Mordor Intelligence

Die Größe des Kafferöster-Marktes beläuft sich im Jahr 2026 auf USD 2,72 Milliarden und wird voraussichtlich bis 2031 USD 3,63 Milliarden erreichen, was einem CAGR von 5,94 % während des Prognosezeitraums entspricht. Betreiber investieren in Geräte, die Echtzeitdaten erfassen, über IoT verbunden sind und Wärmerückgewinnungstechnologie nutzen. Diese Merkmale erfüllen nicht nur die Rückverfolgbarkeitsregeln der EU-Entwaldungsverordnung, sondern verbessern auch die Energiewirtschaftlichkeit. Im August 2025 stiegen die Rohkaffeepreise auf 328 Cent pro Pfund, was den Margendruck erhöhte und die Suche nach energieeffizienten Designs zur Abfederung der Inputkostenvolatilität intensivierte. Europa, gestützt durch seine robuste Spezialitätenkaffee-Infrastruktur, hält den größten regionalen Anteil. Unterdessen verzeichnet der Asien-Pazifik-Raum, angetrieben durch Urbanisierung, ein rasantes Einheitenwachstum, insbesondere durch den steigenden Bedarf an Vor-Ort-Röstung in China und Indien. Während Trommelröster weiterhin Industrieanlagen dominieren, zeichnet sich ein bemerkenswerter Wandel ab. Wirbelschichtsysteme und elektrische Beheizung gewinnen an Bedeutung, insbesondere in Regionen mit verschärften Emissionsvorschriften und begrenztem Platzangebot, obwohl die Produktsubstitution begrenzt bleibt.

Wichtigste Erkenntnisse des Berichts

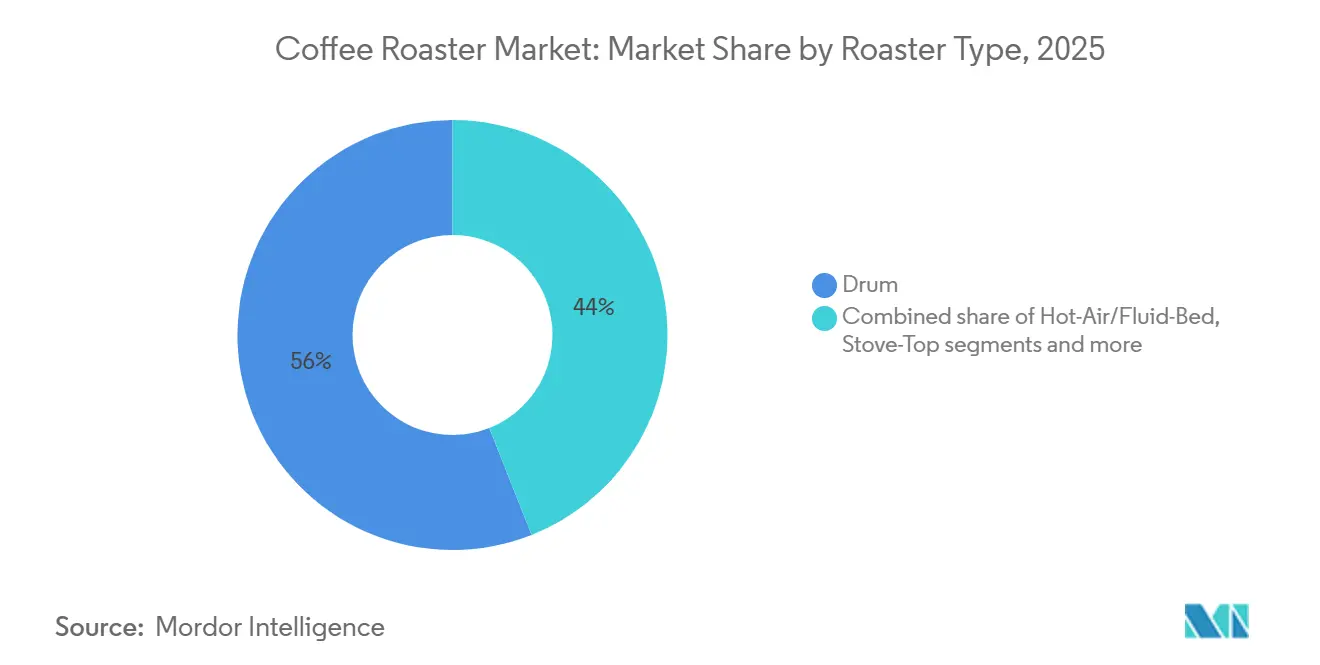

- Nach Röstertyp führten Trommeleinheiten mit einem Kafferöster-Marktanteil von 56,01 % im Jahr 2025; Wirbelschichtsysteme werden voraussichtlich bis 2031 mit einem CAGR von 7,40 % wachsen.

- Nach Kategorie erfasste gasbetriebene Ausrüstung 61,52 % der Kafferöster-Marktgröße im Jahr 2025; elektrische Varianten entwickeln sich bis 2031 mit einem CAGR von 6,90 %.

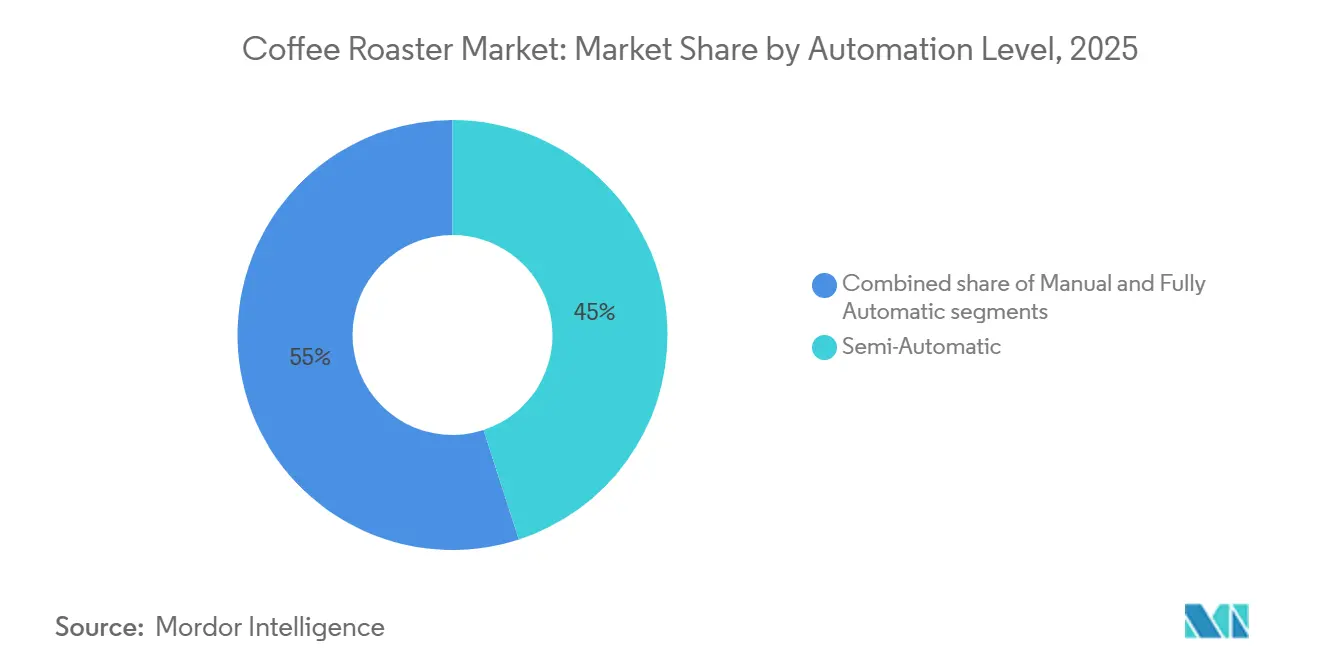

- Nach Automatisierungsgrad hielten halbautomatische Modelle im Jahr 2025 einen Umsatzanteil von 45,02 %; vollautomatische Systeme werden voraussichtlich den höchsten CAGR von 9,10 % bis 2031 erzielen.

- Nach Endnutzer beherrschten Industrie- und Gewerbebetreiber im Jahr 2025 einen Anteil von 55,45 % an der Kafferöster-Marktgröße; das HoReCa-Segment wächst bis 2031 mit einem CAGR von 7,60 %.

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 32,45 %; der Asien-Pazifik-Raum weist mit einem CAGR von 7,34 % bis 2031 das schnellste regionale Wachstum auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kafferöster-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg von Spezialitätenkaffee-Cafés weltweit | +1.2% | Global, mit Schwerpunkt in Europa, Nordamerika und städtischen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Geschäftsmodelle für Mikroröstereien | +0.9% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung energieeffizienter Rösttechnologie | +1.1% | Europa, Nordamerika, frühe Einführung im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Zunehmende Automatisierung und Integration von Industrie 4.0 | +1.3% | Global, angeführt von Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Innovationen beim CO₂-neutralen Rösten | +0.7% | Europa, Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach tragbaren Nano-Röstern | +0.6% | Nordamerika, Europa, aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg von Spezialitätenkaffee-Cafés weltweit

Spezialitätencafés entscheiden sich zunehmend für Röster mittlerer Kapazität, insbesondere im Bereich von 15–50 kg. Dieser Trend wird dadurch begünstigt, dass das Rösten im Laden nicht nur die Herkunft signalisiert, sondern auch die Verkaufspreise im Vergleich zu Standardmischungen um 20–40 % steigert. Im Jahr 2024 verfügte Europa über 45.008 unabhängige Cafés, mit Prognosen, die bis 2029 auf einen Anstieg auf 52.800 hindeuten, was auf einen kontinuierlichen Zyklus von Geräteauffrischungen hindeutet[1]Quelle: World Coffee Portal, "Europas Markenkaffeeketten erzielen nachhaltiges Wachstum trotz schwieriger Wirtschaftslage," worldcoffeeportal.com. Unterdessen eröffnen in der Asien-Pazifik-Region Städte zweiter Ordnung in China und Ballungsräume in Indien rasch neue Cafés. Diese Standorte hinken jedoch bei der Installation von Röstlinien hinterher, was zu einer wachsenden Nachfrage nach kompakten Plug-and-Play-Systemen führt. Während regulatorische Herausforderungen minimal bleiben, wächst die Bedeutung der ISO-22000-Lebensmittelsicherheitszertifizierung. Dies zeigt sich besonders deutlich, da Betreiber mit mehreren Standorten eine gleichbleibende Qualität an all ihren Standorten anstreben. Hersteller, die benutzerfreundliche Wartung und ansprechende Designelemente priorisieren, finden in diesem wettbewerbsintensiven Kanal zunehmend Anklang.

Wachsende Geschäftsmodelle für Mikroröstereien

Im Jahr 2024 sicherten sich Mikroröstereien in den USA, die weniger als 100 kg pro Tag rösten, 68 % der nationalen Röstlizenzen, ein bemerkenswerter Anstieg gegenüber 52 % im Jahr 2020. Betreiber bevorzugen zunehmend Trommelröster im Bereich von 5–15 kg und entscheiden sich oft für modulare Gerätepakete zu Preisen unter USD 30.000. Während Direktvertriebskanäle diese Mikroröstereien vor Schwankungen der Rohstoffpreise schützen, führen sie auch zu höheren Logistikkosten. Als Reaktion darauf bieten Gerätehersteller abonnementbasierte Wartung und Ferndiagnose an, um Ausfallzeiten zu minimieren, insbesondere in ländlichen Gebieten mit Technikermangel. Darüber hinaus stieg die Nachfrage nach Probenröstern im Jahr 2025 um 12 %, was Mikroröstereien ermöglicht, ihre SKU-Portfolios zu erweitern und ihre Angebote mit einzelner Herkunft saisonal zu wechseln.

Zunehmende Einführung energieeffizienter Rösttechnologie

Energiekosten machen etwa 25 % der gesamten Röstkosten aus. Wärmerückgewinnungssysteme, die den Erdgasverbrauch um 25–40 % senken können, führen zu jährlichen Einsparungen zwischen USD 20.000 und USD 50.000 für Anlagen, die 500 kg pro Stunde verarbeiten. Diese Systeme senken nicht nur die Betriebskosten, sondern tragen auch zu Nachhaltigkeitszielen bei, indem sie Treibhausgasemissionen reduzieren. In Europa beschleunigt der Druck, Gasanschlüsse in neuen Gewerbegebäuden abzuschaffen, die Einführung elektrischer Systeme, insbesondere in Deutschland, den Niederlanden und Belgien, wo Regierungen strengere Energiepolitiken umsetzen. Moderne Trommellinien sind heute mit Frequenzumrichtern und SPS-Steuerungen ausgestattet, um Leerlaufverluste zu minimieren und Energieeffizienz sowie Betriebspräzision zu steigern. Da die Energiepreise steigen und CO₂-Zertifikate monetarisierbar werden, verkürzen sich die Amortisationszeiten auf nahezu zwei Jahre, was perfekt mit den internen Hurdle Rates großer Auftragsröster übereinstimmt. Diese Kombination aus Kosteneinsparungen und Umweltvorteilen macht diese Fortschritte für Branchenakteure äußerst attraktiv.

Zunehmende Automatisierung und Integration von Industrie 4.0

Vollautomatische Röster, ausgestattet mit SPS-Steuerung, Feuchtigkeitssensoren und chargenweiser Rückverfolgbarkeit, gewährleisten die Einhaltung der EU-Entwaldungsverordnung und der ISO-22000-Normen, die für die Aufrechterhaltung der Lebensmittelsicherheit und Nachhaltigkeit in der Lieferkette entscheidend sind. Da erfahrene Röstmeister Gehälter von über USD 70.000 jährlich fordern, erhöht der Fachkräftemangel in Europa und Nordamerika die Attraktivität dieser automatisierten Systeme, da sie die Abhängigkeit von manueller Expertise reduzieren. Unternehmenskäufer werden bei ihren Beschaffungsentscheidungen zunehmend von den NIST-Richtlinien zu cybersicheren Sensornetzwerken beeinflusst, um einen robusten Datenschutz und die Betriebsintegrität zu gewährleisten[2]Quelle: Nationales Institut für Normen und Technologie, "Sicherheit für IoT-Sensornetzwerke," nccoe.nist.gov. Plattformen wie Cropster optimieren den Betrieb, indem sie Rezepte über verschiedene Standorte hinweg synchronisieren und so Qualitätsabweichungen reduzieren und die Produktionskonsistenz verbessern. Darüber hinaus verknüpfen prädiktive Analysen Röstkurven mit dem Feuchtigkeitsgehalt der Rohbohnen, was Betreibern ermöglicht, Parameter vorausschauend anzupassen, Defekte zu vermeiden und ihre langfristigen Verträge mit Einzelhandelsketten durch gleichbleibende Produktqualität und Zuverlässigkeit zu sichern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Industrieröster | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Volatilität der Rohkaffeepreise mit Auswirkungen auf den ROI | -0.9% | Global, besonders stark in preissensiblen Märkten (Asien-Pazifik, Naher Osten und Afrika) | Kurzfristig (≤2 Jahre) |

| Verschärfung der EU-Emissionsnormen für Gasröster | -0.5% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei hochwertigen Stählen | -0.6% | Global, konzentriert in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Industrieröster

Große Trommelröster, ausgestattet mit Nachbrennern, Wärmerückgewinnungssystemen und SPS-Steuerungen, haben einen Preis von USD 300.000–750.000, was eine erhebliche Herausforderung für kleinere Betreiber darstellt. Diese hohen Kosten schrecken oft kleinere Unternehmen von Investitionen in fortschrittliche Geräte ab. Wenn man Nebenkosten wie Belüftung, elektrische Aufrüstungen und Schulungen einbezieht, können die Kosten um weitere 30–50 % steigen, was die finanzielle Belastung weiter erhöht. Während Anbieter in Nordamerika und Europa Leasingoptionen anbieten, um diese Belastung zu mildern, nutzen weniger als 15 % der Transaktionen diese Konditionen, was auf eine begrenzte Akzeptanz hindeutet. Käufer aus Schwellenmärkten neigen zur Eigenfinanzierung und entscheiden sich oft für ältere Gaslinien aufgrund von Budgetbeschränkungen, auch wenn diese Einheiten neue Emissionsstandards nicht erfüllen und sie potenziell regulatorischen Risiken aussetzen. In der Chargenklasse von 100–500 kg stehen Unternehmen vor einer kritischen Entscheidung: Modernisierung des Betriebs, um wettbewerbsfähig zu bleiben, oder Marktaustritt. Dieses Dilemma hat die Konsolidierung unter Auftragsröstern, insbesondere in Deutschland und den Niederlanden, vorangetrieben, wo größere Akteure kleinere übernehmen, um ihre Marktposition zu stärken.

Volatilität der Rohkaffeepreise mit Auswirkungen auf den ROI

Im August 2025 stiegen die Arabica-Futures um 100 % im Jahresvergleich, angetrieben durch eine 15%ige Produktionsreduzierung in Brasilien aufgrund von Frost und einem 12%igen Exportrückgang in Vietnam infolge von Dürre. Dieser erhebliche Preisanstieg hatte einen Kaskadeneffekt auf die Kaffeeindustrie. Ein Anstieg des Rohbohnenpreises um nur 50 Cent kann bis zu 80 % der Bruttomarge bei Standardmischungen vernichten und Unternehmen dazu zwingen, Kapitalinvestitionen zu verschieben und ihre Betriebsstrategien neu zu bewerten. Während flexible Geräte, die sowohl Arabica als auch Robusta verarbeiten können, einen gewissen Schutz vor Marktschwankungen bieten, eliminieren sie die Risiken nicht vollständig. Käufer halten Investitionen zurück, bis sich die Preise stabilisieren, da die Unsicherheit bei den Rohstoffkosten die Entscheidungsfindung weiterhin beeinflusst. Die Preissensibilität ist besonders ausgeprägt in Indien, Indonesien und Nigeria, wo Einzelhandelsaufschläge von mehr als 7 % auf Widerstand bei Verbrauchern stoßen, was es für Unternehmen schwierig macht, die gestiegenen Kosten weiterzugeben, ohne die Nachfrage zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Röstertyp: Trommelvorherrschaft trifft auf Wirbelschichteffizienz

Im Jahr 2025 erfassten Trommeleinheiten einen dominanten Anteil von 56,01 % am globalen Kafferöster-Markt. Ihr Erfolg beruht auf der Vertrautheit der Betreiber, der gleichbleibenden Leistung und dem robusten Kundendienst. Diese Systeme sind zum Maßstab für Industriebetriebe geworden, insbesondere für Chargengrößen über 500 kg. Um ihre Führungsposition zu festigen, rüsten Hersteller Trommeldesigns mit Infrarotsensoren und Frequenzumrichtern auf und verkürzen die Röstzeiten um 10–15 %. Diese Fortschritte steigern nicht nur die Effizienz, sondern gewährleisten auch eine gleichmäßige Röstung, die für die Aufrechterhaltung der Produktqualität im großen Maßstab entscheidend ist. Während neuere Technologien auftauchen, halten die Zuverlässigkeit und die reichhaltigen Röstprofile von Trommelröstern sie an der Spitze der Großserienproduktion und machen sie für Hochvolumen-Kaffeeproduzenten unverzichtbar.

Heißluft-Wirbelschichtröster sind das am schnellsten wachsende Segment des Marktes mit einem prognostizierten CAGR von 7,40 % bis 2031. Ihre Vorteile, wie reduzierte Partikelemissionen und schnellerer Wärmeübertrag, sprechen Mikroröstereien, Forschungseinrichtungen und kleine städtische Cafés an, die saubereres und schnelleres Rösten priorisieren. Dieser Trend ist besonders ausgeprägt in der Asien-Pazifik-Region und in Märkten mit strengen Emissionsvorschriften, wo die Einhaltung von Umweltauflagen ein wesentlicher Treiber für die Einführung ist. Darüber hinaus treibt der Aufstieg von Hybridsystemen, die Wirbelschichteffizienz mit trommelartigem Geschmack verbinden, das Wachstum dieses Segments voran. Diese Hybridsysteme bieten nicht nur betriebliche Flexibilität, sondern bedienen auch vielfältige Verbraucherpräferenzen, was auf einen stetigen Aufstieg in der globalen Marktpräsenz hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Elektro gewinnt an Boden, während die Gasinfrastruktur Gegenwind erfährt

Im Jahr 2025 dominierten Gaslinien den Kafferöster-Markt und machten 61,52 % der installierten Kapazität aus. Betreiber nutzten die vorhandene Gasinfrastruktur und ihre hohe Wärmeleistung, um gewerbliche Röstlinien zu stärken. Doch da Europa die Bauvorschriften verschärft und der regulatorische Druck gegen fossile Brennstoffe zunimmt, sieht sich das einst expandierende Gassegment mit Einschränkungen konfrontiert. In Ländern wie Deutschland und Japan behält Gas einen Kostenvorteil pro Pfund, insbesondere wenn die Stromkosten USD 0,15 pro kWh übersteigen. Dieser Vorteil hält gasbefeuerte Systeme in zahlreichen Industrieanlagen verbreitet. Hersteller passen sich jedoch proaktiv an und entwickeln wasserstofffähige Brenner. Diese Innovationen könnten einen Übergang von fossilem Gas in Regionen mit reichlich grünem Wasserstoff erleichtern und damit langfristige Anlagerisiken mindern. Während Gasröster voraussichtlich bis 2031 die installierte Basis dominieren werden, scheint ihr Expansionspotenzial in Volkswirtschaften, die auf Dekarbonisierung setzen, begrenzt zu sein.

Elektrische Kafferöster befinden sich auf einem Wachstumskurs, mit Prognosen, die bis 2031 einen CAGR von etwa 6,90 % anzeigen. Dieser Anstieg wird maßgeblich durch sich entwickelnde Nachhaltigkeitsvorschriften und unternehmerische Dekarbonisierungsziele angetrieben, die die Gerätebeschaffung beeinflussen. In Märkten wie Norwegen und Island, wo Wasserkraft die industriellen Stromtarife bei oder unter USD 0,05 pro kWh hält, weisen elektrische Systeme bereits niedrigere Röstkosten pro Pfund im Vergleich zu Gas auf. Jüngste Innovationen bei Induktionsspulen und hochdichten Widerstandselementen haben Leistungsunterschiede überbrückt. Elektrische Einheiten können nun Spitzentemperaturen innerhalb von 10 % der Gasanstiegsraten erreichen, was ihre Attraktivität für Hochdurchsatzanwendungen steigert. Mit steigenden Netzinvestitionen und zunehmend ausgeprägter CO₂-Bepreisung ist der Schwung für die Einführung von Elektrosystemen auf dem Vormarsch. Dies gilt insbesondere für neue Anlagen und Nachrüstprojekte unter Emissionsbeobachtung. Während sowohl Gas- als auch Elektrotechnologien eine wachsende Nachfrage im Zuge des expandierenden Kaffeemarktes verzeichnen, sind elektrische Röster darauf vorbereitet, schrittweise Marktanteile von ihren Gaskonkurrenten in verschiedenen Wirtschaftsregionen zu übernehmen.

Nach Automatisierungsgrad: Vollautomatische Systeme erschließen arbeitsknappe Märkte

Im Jahr 2025 beherrschten halbautomatische Kafferöster mit einem dominanten Anteil von 45,02 % den Markt. Betreiber bevorzugten diese Systeme wegen ihrer Kombination aus programmierbaren Profilen und manueller Steuerung. Spezialitätencafés und mittelgroße Röstereien, die Konsistenz anstreben, aber Echtzeitanpassungen durch Baristas und Röstmeister schätzen, fanden diese Systeme besonders ansprechend. Verbesserungen wie vernetzte Sensoren und grundlegende Telemetrie, oft als IoT-Erweiterungen betrachtet, werden auf halbautomatischen Plattformen zum Standard. Diese Funktionen verbessern die Chargenprotokollierung und die Geräteverfügbarkeit, während die wesentliche menschliche Aufsicht erhalten bleibt. Manuelle Modelle besetzen derweil eine Nische in Schulungsakademien und Mikroröstereien. Hier liegt der Fokus auf der Verfeinerung taktiler Röstfähigkeiten und sensorischer Beurteilung, die integraler Bestandteil ihrer Markenidentität sind. Während der Markt einen Druck in Richtung Back-End-Digitalisierung sieht, bleibt das „Handwerk”-Wesen fest in den halbautomatischen und manuellen Formaten verankert.

Vollautomatische Röster befinden sich auf einem rasanten Aufstieg, mit Prognosen, die bis 2031 einen CAGR von 9,10 % anzeigen. Dieser Anstieg wird maßgeblich durch Industrieanlagen und große Ketten angetrieben, die Arbeitseffizienz und Konsistenz betonen. Mit der Integration fortschrittlicher SPS-Steuerungen, IoT-Module und Cloud-Konnektivität bieten diese Röster Funktionen wie vorausschauende Wartung, chargenweise Rückverfolgbarkeit und zentralisiertes Rezeptmanagement. Solche Fähigkeiten sind nicht nur technologische Fortschritte; sie entsprechen strengen Vorschriften wie der EU-Entwaldungsverordnung, die eine gründliche Dokumentation von Herkunft und Prozessen vorschreibt. Dieser technologische Vorsprung ermöglicht es multinationalen Kaffeeketten, saisonale Röstkurven an mehreren Standorten gleichzeitig einzusetzen oder anzupassen, Variabilität zu minimieren und neue Produkteinführungen zu beschleunigen. Darüber hinaus verlagern Anbieter ihr Geschäftsmodell. Indem sie Ferndiagnose, Software-Abonnements und Analyse-Dashboards mit Hardware bündeln, wechseln sie von traditionellen einmaligen Geräteverkäufen zu einem lukrativeren wiederkehrenden Serviceerlösmodell. Mit steigenden Fachkräftekosten deutet der Trend auf eine Dominanz vollautomatischer Linien in großen Industrieanlagen bis zum Ende des Jahrzehnts hin. Im Gegensatz dazu werden halbautomatische Einheiten wahrscheinlich ein fester Bestandteil in Spezialitätencafés bleiben, wo der Schwerpunkt auf Handwerk und sensorischen Nuancen liegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: HoReCa-Segment beschleunigt sich, da Erlebniseinzelhandel an Bedeutung gewinnt

Im Jahr 2025 dominierten Industrie- und Gewerbeanlagen den Kafferöster-Markt und erfassten 55,45 % des Gesamtanteils. Diese Betriebe bedienen Supermärkte, Eigenmarken und Großverarbeiter, die alle hohen Durchsatz und strenge Compliance-Dokumentation fordern. Industrielle Einrichtungen, die von Skaleneffekten und etablierten Lieferketten profitieren, priorisieren das Massenrösten, bei dem Rückverfolgbarkeit und Volumenkonsistenz für die Einzelhandelsverteilung unerlässlich sind. Diese Segmente genießen starken Kundendienst und auf ihre Hochkapazitätsbedürfnisse zugeschnittene Anpassungsoptionen, was ihre Führungsposition in einem Markt mit stabiler Nachfrage nach verpackten Kaffeeprodukten stärkt. Trotz zusätzlicher Komplexitäten durch regulatorischen Druck wie die EU-Entwaldungsverordnung kanalisieren Industrieakteure Investitionen in integrierte Systeme. Diese Strategie hilft ihnen nicht nur, Zertifizierungen aufrechtzuerhalten, sondern bietet auch Effizienzvorteile gegenüber kleineren Wettbewerbern. Mit Infrastrukturinvestitionen, die die kleinerer Betreiber bei weitem übersteigen, ist diese Endnutzerkategorie darauf ausgerichtet, die Marktstabilität bis 2031 zu verankern.

Hotels, Restaurants und Cafés (HoReCa) entwickeln sich zum am schnellsten wachsenden Segment im Kafferöster-Markt, mit einer prognostizierten Wachstumsrate von 7,60 % CAGR bis 2031. Dieser Anstieg wird maßgeblich durch den Drang nach Premium-Erlebnissen angetrieben, was zu einem Anstieg des Vor-Ort-Röstens führt. Da der Tourismus bis 2024 auf das Niveau vor 2019 zurückkehrt, präsentieren Fünf-Sterne-Häuser in Städten wie Dubai, Singapur und New York Tischröster in ihren Lobbys und nutzen diese, um einen Preisaufschlag von 30–50 % auf Kaffees mit einzelner Herkunft zu rechtfertigen. Anbieter rüsten auf und bieten umfassende Lösungen an, die Mitarbeiterschulung und vorbeugende Wartung umfassen, was es Betrieben ohne internes Fachwissen erleichtert, diese Technologie einzuführen. Hochwertige Veranstaltungsorte nutzen auch Erlebnistrends, wie das „Rösttheater”, das das Gästeerlebnis über bloße Kostenüberlegungen stellt. Sofern es keinen erheblichen Rückgang der Ermessensausgaben gibt, ist HoReCa gut positioniert für substanzielles Wachstum, das die Industrievolumina übertrifft.

Geografische Analyse

Im Jahr 2025 hielt Europa einen Anteil von 32,45 % am Kafferöster-Markt, gestützt durch 45.008 unabhängige Cafés und ein robustes Geräteversorgungsnetz in Deutschland, Italien und der Schweiz. Der Druck der EU-Entwaldungsverordnung nach chargenweiser Rückverfolgbarkeit und strengeren NOx-Grenzwerten beschleunigt den Übergang zu elektrischen Modellen und Nachrüstsätzen. Mit kommunalen Verboten von Gasanschlüssen werden elektrische Installationen bis 2028 voraussichtlich 40 % der Neuinstallationen übersteigen, und Wasserstoffpilotprojekte ebnen den Weg für breitere kohlenstoffarme Optionen. Diese Entwicklungen werden voraussichtlich die Marktdynamik neu gestalten und Hersteller dazu ermutigen, zu innovieren und sich an Nachhaltigkeitszielen auszurichten.

Der Asien-Pazifik-Raum befindet sich auf einem rasanten Aufstieg mit dem höchsten CAGR von 7,34 % bis 2031. Chinas Spezialitätenkaffeemarkt wuchs 2024 um 18 %, wobei Städte zweiter Ordnung 60 % der neuen Cafés beisteuerten. Dieses Wachstum spiegelt zunehmende Urbanisierung und eine wachsende Mittelschicht mit einer Vorliebe für Premium-Kaffeeerlebnisse wider. Unterdessen bereitet sich Indiens organisierter Cafésektor darauf vor, seine Standorte bis 2028 zu verdoppeln, angetrieben durch steigende verfügbare Einkommen und sich wandelnde Verbraucherpräferenzen. Viele Cafébetreiber beginnen mit vorgerösteten Bohnen, wechseln aber nach einigen Jahren zum Rösten im eigenen Haus, was eine stetige Nachfrage nach 15–50-kg-Maschinen antreibt. In Südostasien steigern Länder wie Indonesien und Thailand ihre Käufe mittlerer Kapazität, angetrieben durch vertiefenden Inlandskonsum und Importzölle auf fertigen Kaffee, die lokales Rösten fördern. Diese Trends unterstreichen den wachsenden Fokus der Region auf Selbstversorgung und Wertschöpfung innerhalb der Kaffeelieferkette.

Nordamerika, obwohl reif, verzeichnet einen Anstieg von Mikroröstereien und technologischen Aufrüstungen in größeren Auftragsanlagen, die alle auf Energieeffizienz und Datenintegration abzielen. Laut der Nationalen Kaffeevereinigung trinken etwa 81 % der Kaffeetrinker des Vortages ihren Kaffee zu Hause, Stand 2024[3]Quelle: Nationale Kaffeevereinigung, "Die nationalen Kaffeedatentrends Herbst 2024," ncausa.org. Der Fokus der Region auf Nachhaltigkeit und Betriebseffizienz treibt Investitionen in fortschrittliche Rösttechnologien an. Südamerika verlagert das Rösten näher an die Farmen, um Mehrwert zu erzielen; sowohl Brasilien als auch Kolumbien entscheiden sich für energieeffiziente 100–300-kg-Trommeln, die für den Export maßgeschneidert sind. Diese Strategie steigert nicht nur die Rentabilität, sondern stärkt auch die Position der Region auf dem globalen Kaffeemarkt. Der Nahe Osten kanalisiert Investitionen in gehobene Cafékonzepte und bevorzugt kompakte und optisch ansprechende Röster, die zur luxusorientierten Verbraucherbasis der Region passen. In Afrika wächst die Nachfrage in Äthiopien und Kenia, gestützt durch Entwicklungsfinanzierung, die lokale Wertschöpfung fördert. Trotz Infrastruktur- und Finanzierungshürden, die eine breitere Einführung dämpfen, signalisieren erfolgreiche Pilotprojekte eine vielversprechende Wachstumstrajektorie. Diese Initiativen bauen schrittweise eine Grundlage für eine langfristige Marktexpansion in der Region auf.

Regulatorisches Umfeld

Die Beschaffung für Kaffeeröster wird zunehmend durch Lebensmittelsicherheitsgrenzwerte und Sorgfaltspflichten in der Lieferkette geprägt. In der Europäischen Union legt die Verordnung (EU) 2023/915 einen numerischen Grenzwert für Ochratoxin A in geröstetem Kaffee fest (3,0 ug/kg), während die Anforderungen zur Acrylamid-Minderung durch Richtwerte gemäß Verordnung (EU) 2017/2158 verankert sind (400 ug/kg für geröstetem Kaffee). Diese Vorschriften betreffen die Kontrolle von Röstprofilen, die Protokollierung und QA-Arbeitsabläufe, was die Nachfrage nach PLC/IoT-fähigen Systemen unterstützt, die Chargenparameter dokumentieren und Audits unterstützen können.

Rückverfolgbarkeit und Importkonformität sind auch für Röster von Bedeutung, die grenzüberschreitend verkaufen. Die EU-Entwaldungsverordnung (EUDR) hat gemäß der Änderungsverordnung (EU) 2025/2650 ein Anwendungsdatum vom 30. Dezember 2026, was die Relevanz der Ursprungsdokumentation und geolokalisierungsgebundenen Sorgfaltspflicht erhöht, die in die Rückverfolgbarkeit auf Chargenebene einfließt. In den Vereinigten Staaten erhöhen FSMA und verwandte FDA-Kontrollen die Erwartungen an Dokumentation und präventive Kontrollen entlang der Lieferkette, und FDA-Durchsetzungsinstrumente wie CPG Sec 560.300 (das die Beschlagnahme und Wiederaufbereitung von schimmligen oder von Insekten beschädigten Kaffeebohnen abdeckt) können das operative Risiko für Röster erhöhen, die auf importierten Rohkaffee angewiesen sind. Dieses Risiko erhöht in der Regel den Wert der Eingangswareninspektion und standardisierter Gefahrenkontrollprogramme.

Wettbewerbslandschaft

Der Kafferöster-Markt zeigt Anzeichen moderater Konsolidierung. Industrielinien über 200 kg werden von deutschen und schweizerischen Herstellern dominiert, die Installations- und Servicepakete bündeln, um umfassende Lösungen anzubieten. Unterdessen erschließen sich regionale Unternehmen in der Türkei, Südkorea und den USA eine Nische in der Chargenklasse unter 50 kg und bieten modulare Chassis und Abonnement-Wartungspläne an. Diese Strategien reduzieren die Vorabkosten erheblich und machen sie für Mikroröstereien und Kleinunternehmen attraktiv.

Technologie hebt sich als wesentliches Differenzierungsmerkmal in diesem Markt hervor. IoT-Datenplattformen nutzen vorausschauende Wartung und ermöglichen es Herstellern, proaktive Servicelösungen anzubieten, die Ausfallzeiten minimieren. Darüber hinaus treiben Patente in den Bereichen Wärmerückgewinnung und Induktionsheizung Innovationen voran, verkürzen die Energieamortisationszeiten auf unter zwei Jahre und steigern die Betriebseffizienz. Die Erfüllung der ISO-9001- und ISO-14001-Normen fungiert als kritischer Türhüter für Lieferanten, die auf multinationale Getränkemarken abzielen, und erhöht damit die Eintrittsbarrieren und gewährleistet Qualitäts- und Umweltkonformität. Es gibt ungenutztes Potenzial bei tragbaren Nano-Röstern und wasserstofffähigen Brennern. Diese Kategorien bleiben von etablierten Akteuren unterentwickelt und bieten Start-ups die Möglichkeit, Nischenführerschaft zu etablieren und aufkommende Marktanforderungen zu bedienen. Wenn Edelstahlengpässe anhalten, könnte der Markt eine verstärkte Konsolidierung erleben, da kleinere Hersteller Schwierigkeiten haben, Rohstoffe zu wettbewerbsfähigen Vertragspreisen zu sichern, was möglicherweise zu einer Neugestaltung der Wettbewerbslandschaft führt.

Strategische Manöver unterstreichen Marktdivergenz und Innovation. Bühler arbeitet an Wasserstoffbrennern, die für Ende 2026 geplant sind, um die wachsende Nachfrage nach nachhaltigen Energielösungen zu adressieren. Giesen hat einen 15-kg-Induktionsröster speziell für EU-Märkte mit Gasausstieg eingeführt, der mit regionalen regulatorischen Veränderungen übereinstimmt. PROBAT hat USD 22 Millionen investiert, um seine Produktionskapazität für Elektroröster zu erweitern, was ein starkes Bekenntnis zur Elektrifizierung signalisiert. Lorings jüngste Errungenschaft, einen Auftrag über 25 Einheiten zu sichern, markiert seinen bisher größten einzelnen Elektroauftrag und unterstreicht die institutionelle Akzeptanz von Hochkapazitäts-Elektrosystemen und ihre wachsende Rolle im Markt. Italienische Unternehmen kooperieren mit IoT-Anbietern, um Softwarefähigkeiten zu verbessern und die Rückverfolgbarkeit zu steigern, was Compliance und Transparenz in Lieferketten gewährleistet. Unterdessen führen US-amerikanische Unternehmen Abonnement-Wartungspläne ein, um wiederkehrende Einnahmequellen zu vertiefen und Kunden kosteneffektive und zuverlässige Serviceoptionen zu bieten.

Marktführer der Kafferöster-Branche

Bühler AG

Giesen Coffee Roasters

Loring Smart Roast Inc.

IMF S.r.l.

PROBAT-Werke von Gimborn Maschinenfabrik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Investitionen im industriellen Maßstab und softwaregestützte Modernisierung erweitern die Nachfrage nach hochleistungsfähigen, automatisierten Röstlinien und vernetzten Steuerungen. Im April 2026 nahm Luckin Coffee den Betrieb seines Smart-Röstzentrums in Qingdao, China, auf, unterstützt durch Emissionskontrollsysteme und Hochleistungsverpackungen, was zeigt, wie große Abnehmer Skalierung mit Umweltkonformität und Automatisierung kombinieren. Parallel dazu ging JDE Peet's mit OMP's Unison Planning im Rahmen seines IRIS-Programms (April 2026) live, was darauf hinweist, dass globale Kaffeehersteller die durchgängige Planung straffen und konsistentere Ausführungsdaten auf Werksebene fordern. Dieser Wandel erhöht den Bedarf an Röstern, die Sensoren, Chargenrückverfolgbarkeit und Rezeptursynchronisierung integrieren.

Chancen entstehen auch rund um Ausrüstung und Dienstleistungen, die den Energieaufwand reduzieren und die Compliance für Betreiber mit mehreren Standorten vereinfachen. Verbände und Zertifizierungsstellen verschärfen die Nachhaltigkeitsstandards, darunter die Global Coffee Platform, die 2026 ihren Coffee Sustainability Reference Code und Äquivalenzmechanismus überprüft, und 4C Services, das seinen Verhaltenskodex und die Audit-Checkliste aktualisiert (v5.0, Dezember 2025). Diese Aktualisierungen verstärken die Nachfrage nach rückverfolgbarkeitsfähigen Arbeitsabläufen und dokumentierter Prozesskontrolle. Neue Anlagenbauten und Modernisierungen, darunter die von Nestlé angekündigte Investition (Juli 2026) in ein KI-gestütztes Nescafé-Produktions- und Vertriebszentrum in Thailand sowie die Erweiterung der Röstkapazitäten von Allpress Coffee im Jahr 2026 in Melbourne und London, deuten ebenfalls auf eine Nachfrage nach elektrischen oder wärmerückgewinnenden Konfigurationen, Emissionsminderungs-Zusatzlösungen und Abonnement-Diagnosen hin, die Betreibern helfen, Energiekosten zu verwalten und die Qualität in verteilten Netzwerken zu standardisieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Bühler ging eine Partnerschaft mit IKAWA ein, um den Trommelkaffeeröster RoastMaster20 in das Portfolio von IKAWA aufzunehmen und Röstabläufe durch Bühler Insights mit datengestützter Optimierung zu verbinden. Die Zusammenarbeit stärkt Vertrieb und Support für vernetztes Rösten in den Spezialitäten- und Profisegmenten, in denen wiederholbare Profile und digitale Protokollierung zu den Beschaffungsprioritäten zählen.

- Oktober 2025: PROBAT gab die Konsolidierung seiner US-Geschäftstätigkeit in Dallas bekannt, um den Kundenfokus zu stärken und Service- und Supportabdeckung zu straffen. Der Schritt bündelt Installation, Ersatzteile und technische Ressourcen an einem einzigen Standort und verbessert die Reaktionszeiten für industrielle und gewerbliche Röstbetreiber in Nordamerika.

- April 2024: Bellwether Coffee stellte einen kostengünstigeren elektrischen, abzugsfreien Ladenröster vor, der für Einzelhandelsumgebungen mit begrenztem Platz und Lüftungsbeschränkungen konzipiert ist. Durch die Senkung praktischer Hürden für das Rösten im Ladengeschäft unterstützt die Markteinführung die breitere Akzeptanz bei Cafés und kleinformatigen Betreibern, die elektrisches Rösten prüfen, um strengere Gebäude- und Emissionsanforderungen zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird als globaler Wert neuer, werksgefertigter Kaffeeröstmaschinen bemessen, die an industriellen Röststandorten und Gewerbebetrieben verkauft werden, gerechnet zum Erstverkaufspreis des vollständig montierten Rösters.

Umfangsausschlüsse: Überarbeitete oder gebrauchte Röster sowie angrenzende Nachröst-Ausrüstung (wie Entsteiner, Mühlen und Nachbrenner) werden nicht mitgezählt.

Übersicht der Segmentierung

- Nach Röstertyp

- Trommel

- Heißluft/Wirbelschicht

- Herdplatte

- Hybrid und andere Typen

- Nach Kategorie

- Elektroröster

- Gasröster

- Nach Automatisierungsgrad

- Manuell

- Halbautomatisch

- Vollautomatisch (SPS/IoT-fähig)

- Nach Endnutzer

- HoReCa

- Einzelhandel

- Industrie/Gewerbe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung dessen, was von wem und in welcher Reihenfolge gekauft wird, sodass das Modell nur Röstmaschinen erfasst und benachbarte Kaffeeverarbeitungsausrüstung nicht einschließt. Öffentliche Quellen wurden verwendet, um Nachfragesignale und Rahmenbedingungen zu verankern, wie etwa UN-Comtrade-Handelsstatistiken, USITC-Handelsdaten, makroökonomische Reihen von Weltbank und IWF, Veröffentlichungen der International Coffee Organization sowie Energie- und Emissionsleitlinien von Behörden wie der US-EPA.

Danach stützten wir uns auf Investorenpräsentationen und Jahresberichte von Herstellern, soweit verfügbar, Produktkataloge und Preislisten, Patente und Normenreferenzen sowie seriöse Presseberichterstattung, um typische Konfigurationen, durchschnittliche Verkaufspreisbänder und Ersatzzyklen zu verstehen. Parallel dazu wurden genehmigte kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentrecherchen und Handelsdaten auf Sendungsebene verwendet, wo erforderlich. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls geprüft, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Stückzahlnachfrage, der Preislogik und dessen, was tatsächlich in einem Rösterverkauf über verschiedene Regionen hinweg enthalten ist, da Angebote Installation, Steuerungen oder Brenneroptionen bündeln können. Wir sprachen mit einer ausgewogenen Mischung aus Herstellern, Vertriebshändlern, gewerblichen Röstbetreibern und Servicepartnern in APAC, EMEA und Amerika, sodass Sekundärsignale bestätigt und fehlende Eingaben mit praktischen Bandbreiten gefüllt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | Führungskräfte (CXOs): 17 % | APAC: 46 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 23 % | EMEA: 29 % |

| Kleinere Akteure: 17 % | Manager: 60 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgte mittels eines Top-down- und Bottom-up-Ansatzes. Auf der Top-down-Seite wurde der installierte Nachfragepool und der Ersatzbedarf anhand von Kaffeekonsumtrends und dem Wachstum der gewerblichen Röstkapazität rekonstruiert und dann anhand typischer Rösterlebensdauern und Beschaffungszyklen in Ausrüstungsausgaben umgerechnet. Die Gesamtsummen wurden mithilfe selektiver Bottom-up-Näherungen überprüft, etwa durch die Zusammenführung einer Stichprobe von Lieferantenumsätzen nach Region, Kanalprüfungen bei Sendungen und Volumen-nach-ASP-Berechnungen für gängige Kapazitätsbänder, sodass die endgültige Zahl realistisch bleibt.

Zu den wichtigsten Eingaben, die das Modell prägten, zählten Kapazitätserweiterungen beim Kaffeerösten, Eröffnungen von Cafés und Spezialitätenröstereien, Import- und Exportströme für Röstmaschinen, typische Zeitpläne für den Ausrüstungsersatz, die Automatisierungsakzeptanz in gewerblichen Küchen sowie durchschnittliche Verkaufspreise nach Wärmequelle und Größenklasse. Rabatte und Optionspakete wurden separat behandelt. Wo die Bottom-up-Sichtbarkeit unvollständig war, wurden Lücken durch konservative Durchdringungsbandbreiten behandelt, die nur auf den adressierbaren Käuferpool angewendet wurden, der der Definition entsprach.

Die Prognose nutzte Szenarioanalysen, unterstützt durch einfache Regressionsprüfungen von Frühindikatoren wie dem Wachstum des Kaffeekonsums, der Expansion des Gastgewerbes und den Handelsströmen von Ausrüstung. Annahmen zur ASP-Entwicklung wurden an die Richtung der Material- und Energiekosten gekoppelt und durch interviewbasierte Angebotsbandbreiten validiert, bevor die Prognose finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale trianguliert, einschließlich Handelsströmen, beobachteten Preisbändern und der impliziten Stückzahlnachfrage, die zur Unterstützung des Kapazitätswachstums erforderlich ist, und die größten Abweichungen wurden vor der Freigabe untersucht. Ausreißer, plötzliche Sprünge oder regionale Gesamtsummen, die nicht zur Nachfragegeschichte passten, führten zu einer erneuten Überprüfung der Eingaben und bei Bedarf zu einer erneuten Kontaktaufnahme mit Experten, um zu bestätigen, was sich geändert hat.

Jeder Datensatz und jeder Berechnungsschritt durchläuft eine mehrstufige Analystenprüfung, damit die Annahmen über Regionen und Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Preisgestaltung, den Handel oder das Käuferverhalten beeinflussen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Kaffeeröster von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Kaffeeröster-Ausrüstung variieren häufig, da der erfasste Posten nicht immer derselbe ist und sich die jahresspezifische Preisgrundlage verschieben kann. Unterschiede resultieren meist daraus, was als Rösterverkauf behandelt wird, wie Preise über Zeiträume hinweg in USD umgerechnet werden und wie häufig Annahmen aktualisiert werden, wenn sich Kosten- und Nachfragesignale ändern.

In dieser Studie sind die Aktualisierungsfrequenz und das Timing der Währungsumrechnung von Bedeutung, da sich Angebote schnell ändern können, wenn Metallkosten, Frachtkosten und Brenneroptionen schwanken, was den durchschnittlichen Verkaufspreis nach oben oder unten ziehen kann, selbst wenn die Stückzahlnachfrage ähnlich bleibt. Die Tabelle spiegelt auch Entscheidungen zum Umfang wider, wobei einige Schätzungen offenbar auf engeren Ausrüstungsdefinitionen oder abweichenden Endnutzergrenzen beruhen, und die aktualisierungsgestützten Prüfungen von ASP-Bandbreiten und Handelsindikatoren sind es, die Mordor Intelligence an den Erstverkaufswert neuer, vollständig montierter Röster gebunden halten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,72 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,06 Mrd. USD (2026) | Verwendet eine niedrigere Preisbasis für 2026 in USD und scheint die ASP-Entwicklung über ein längeres Zeitfenster zu glätten, was die Auswirkungen von Optionsbündelung und kurzfristiger Kostenweitergabe unterschätzen kann. |

| Regionale Beratungsgesellschaft B | 374,84 Mio. USD (2024) | Wendet wahrscheinlich einen engeren Anwendungsbereich an, der zu kleineren gewerblichen Geräten passt, und lässt einen Teil der industriellen Nachfrage aus, und verankert sich an einem früheren Jahr, in dem Entscheidungen zur Währungsumrechnung und Inflationsanpassung den angegebenen Wert erheblich verändern können. |

Insgesamt lässt sich die Spanne durch eine Mischung aus Abgrenzungs- und Timing-Entscheidungen erklären, insbesondere hinsichtlich dessen, was als Röstertransaktion gilt und wie schnell Preisannahmen aktualisiert werden. Durch eine enge Einheitsdefinition, die Umrechnung von Werten anhand konsistenter jahresspezifischer Kurse und die Validierung von ASP-Bandbreiten durch wiederholte Prüfungen bleibt die Schätzung auf klare Eingaben und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kafferöster-Marktes?

Die Kafferöster-Marktgröße beträgt im Jahr 2026 USD 2,72 Milliarden und wird voraussichtlich bis 2031 USD 3,63 Milliarden erreichen.

Welche Region führt heute beim Kafferöster-Absatz?

Europa hält 32,45 % des Umsatzes von 2025 aufgrund seines dichten Spezialitätenkaffee-Netzwerks und der fortschrittlichen Röstinfrastruktur.

Welcher Röstertyp ist bei Industriebetreibern am beliebtesten?

Trommelröster dominieren mit einem Marktanteil von 56,01 % im Jahr 2025, da sie bei Chargen über 500 kg effizient skalieren.

Wie schnell wächst das HoReCa-Segment?

Hotels, Restaurants und Cafés werden voraussichtlich mit einem CAGR von 7,60 % wachsen, da Erlebniseinzelhandelsmodelle Vor-Ort-Röstung installieren.

Seite zuletzt aktualisiert am: