Cafés und Bars Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

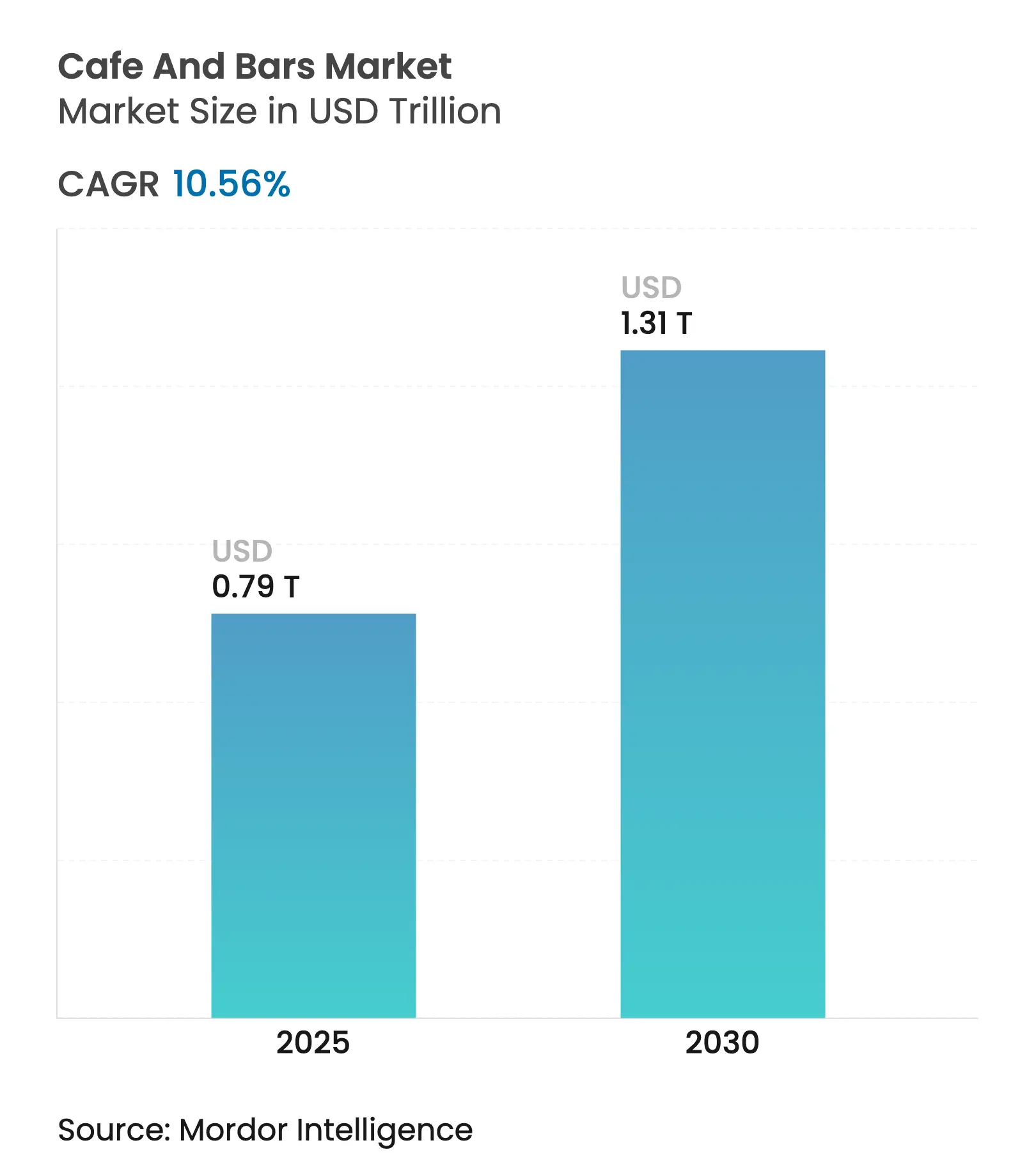

| Marktgröße (2025) | 0.79 Billionen US-Dollar |

| Marktgröße (2030) | 1.31 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.56% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

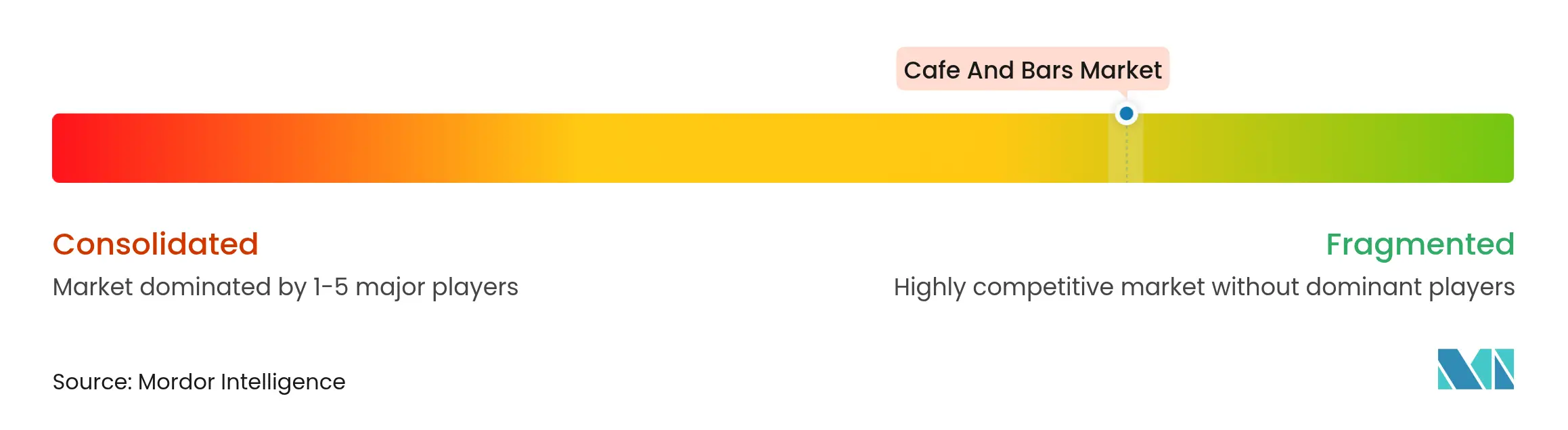

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cafés und Bars Marktanalyse von Mordor Intelligence

Im Jahr 2025 wurde der Cafés- und Bars-Markt auf 793,34 Milliarden USD bewertet. Bis 2030 soll er auf geschätzte 1.310,30 Milliarden USD ansteigen, was einem robusten CAGR von 10,56 % entspricht. Die Urbanisierung gestaltet Stadtteiltreffpunkte zu wichtigen dritten Orten

um, die soziale Interaktionen fördern und mobiles Arbeiten ermöglichen. Diese Standorte balancieren geschickt ihre Rollen als Schnellservice-Outlets und immersive soziale Treffpunkte und sorgen so für eine stetige Nachfrage. In aufstrebenden Regionen erweitern steigende verfügbare Einkommen, kombiniert mit wachsenden Lieferplattformen und einer zunehmenden Vorliebe für hochwertige Spezialitätengetränke, die Verbraucherbasis. Gleichzeitig stärkt ein Anstieg der Anzahl von Betrieben das Marktwachstum. Daten des e-Stat-Portals, der offiziellen Statistikorganisation Japans, zeigen, dass Japan im März 2024 über rund 47,53 Tausend lizenzierte Kaffeehäuser verfügte[1]Quelle: e-Stat-Portal, offizielle Statistikorganisation Japans, "Bericht über die öffentliche Gesundheitsverwaltung – Lebensmittelhygiene GJ 2023", www.e-stat.go.jp. Um Komfort und Personalisierung zu verbessern, setzen Betreiber zunehmend auf digitale Treueprogramme, KI-gestützte Produkttests und autonome Brühstationen. Darüber hinaus beeinflussen regulatorische Impulse für umweltfreundlichere Betriebsweisen, mit Schwerpunkt auf Abfallreduzierung und Energieeffizienz, die Investitionsprioritäten im Markt.

Wesentliche Berichtserkenntnisse

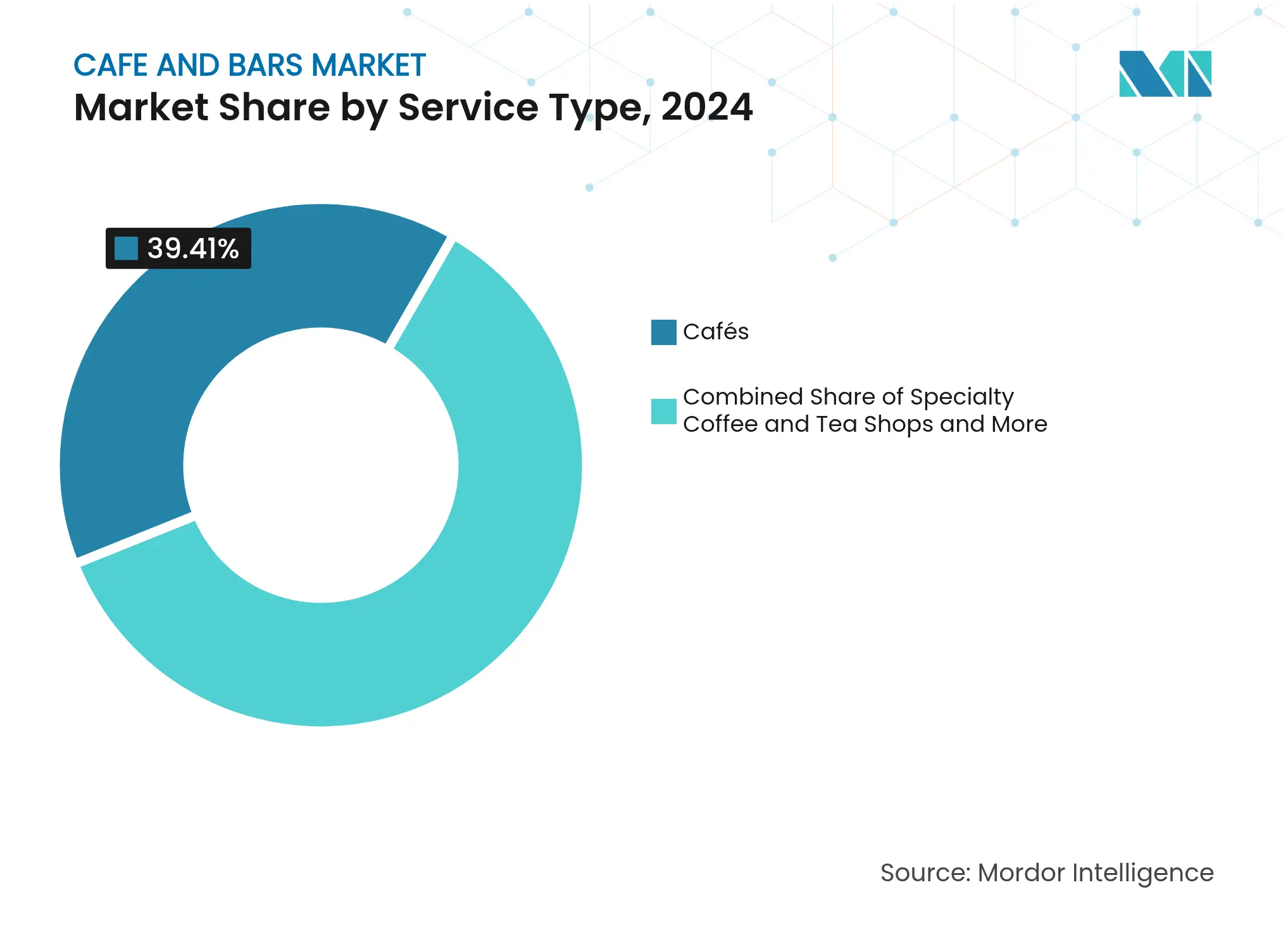

Nach Servicetyp führten Cafés im Jahr 2024 mit einem Umsatzanteil von 39,41 % am Cafés- und Bars-Markt, während Spezialitätenkaffee- und Teeshops bis 2030 voraussichtlich mit einem CAGR von 12,80 % wachsen werden.

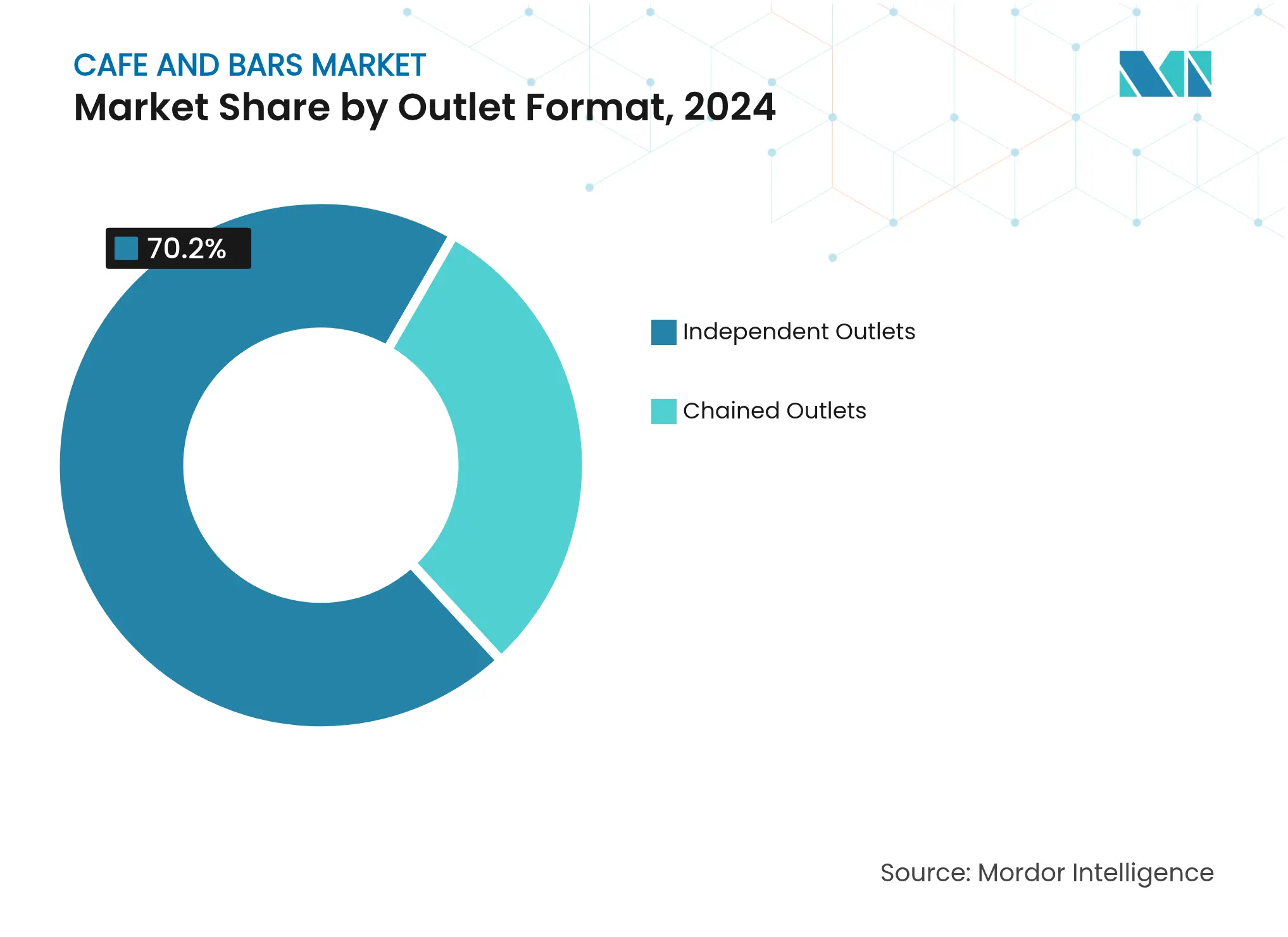

Nach Outlet-Format hielten unabhängige Betreiber im Jahr 2024 einen Anteil von 70,20 % am Cafés- und Bars-Markt; Kettenstandorte verzeichnen den höchsten prognostizierten CAGR von 12,60 % bis 2030.

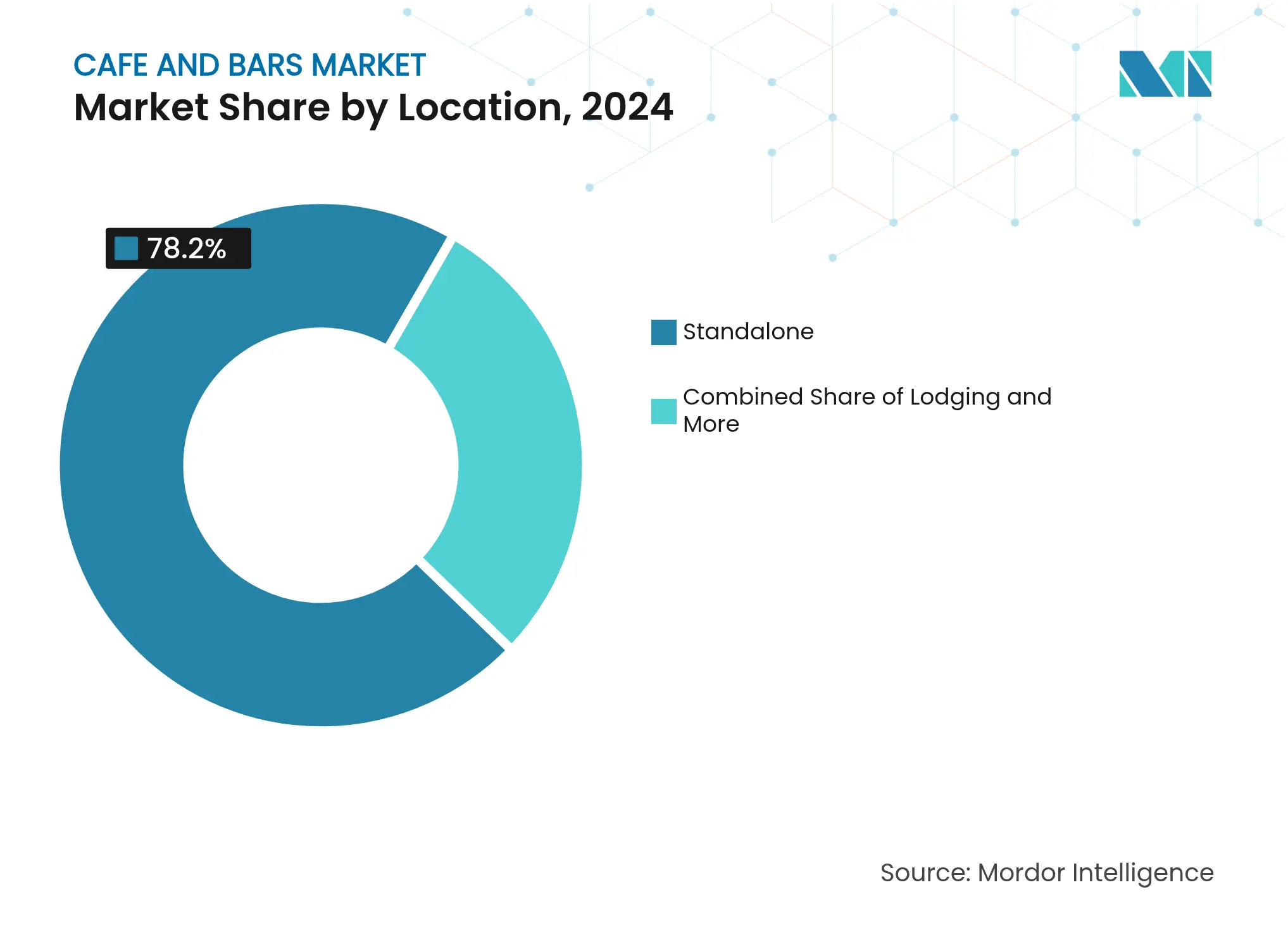

Nach Standort entfielen im Jahr 2024 78,20 % des Cafés- und Bars-Marktes auf eigenständige Standorte, und in Beherbergungsbetriebe integrierte Konzepte wachsen bis 2030 mit einem CAGR von 11,47 %.

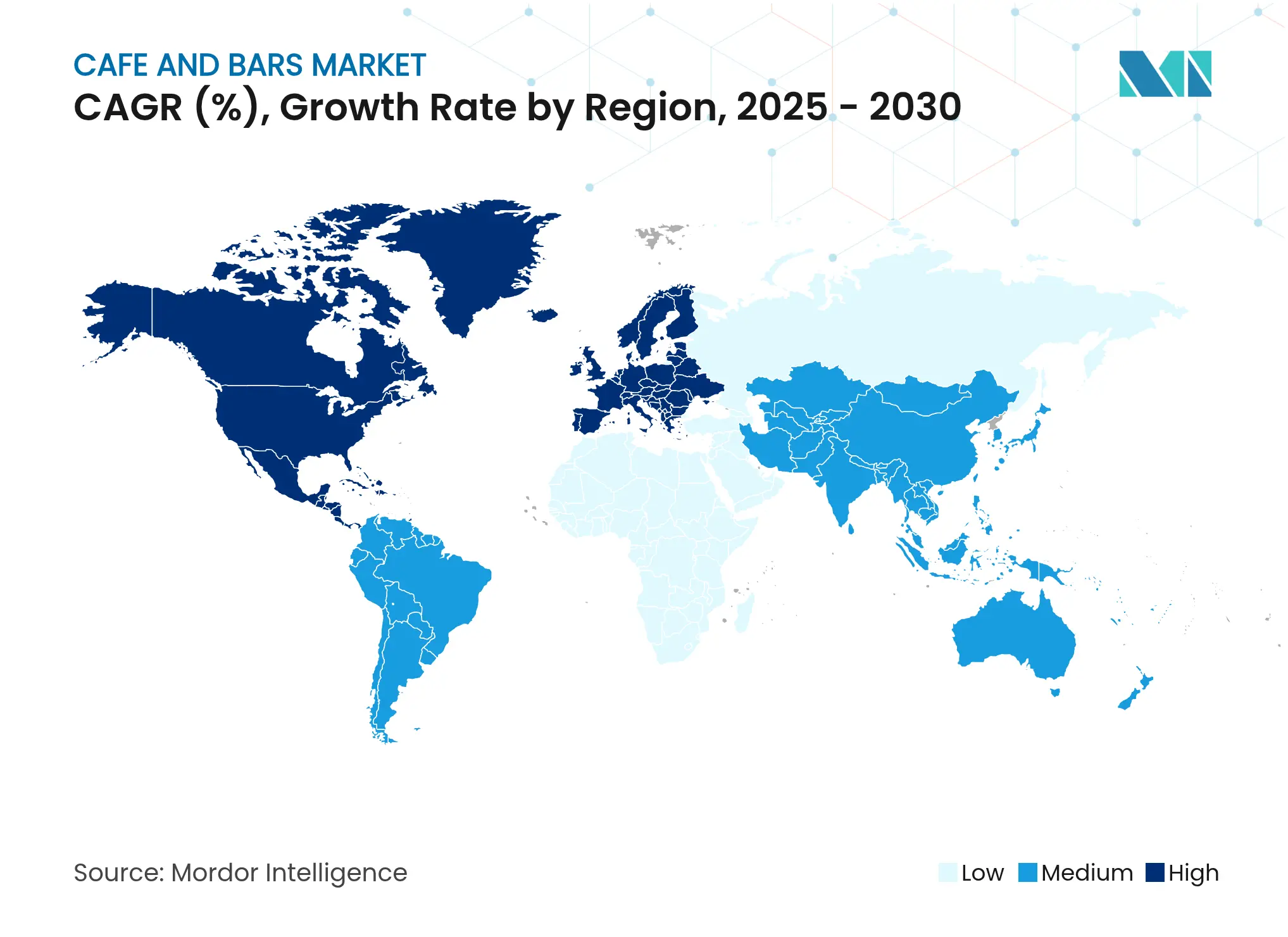

Nach Geografie dominierte Europa im Jahr 2024 mit einem Umsatzanteil von 39,60 %, während die Region Naher Osten und Afrika bis 2030 mit einem CAGR von 14,56 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cafés und Bars Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Aufstieg von Spezialitäten- und Handwerksgetränken | 2.8% | Global, mit Premiumfokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erlebnisorientierter Einzelhandel und thematische Outlets | 2.1% | Städtische Zentren weltweit, am stärksten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Menü- Innovation und Gesundheitstrends | 1.9% | Nordamerika und Europa federführend, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Influencer- und Popkultur-Partnerschaften | 1.6% | Global, konzentriert auf soziale Medien-affine Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Nachhaltiger Betrieb und Kreislaufmodelle | 1.4% | Europa und Nordamerika regulatorisch getrieben, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Hybride Konzepte und Multifunktionalität | 1.2% | Städtische Märkte in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von Spezialitäten- und Handwerksgetränken

Da Verbraucher zunehmend Spezialitätenkaffee und handwerklich hergestellte Getränke schätzen, haben sich ihre Erwartungen weiterentwickelt und gehen über traditionelle Angebote hinaus. Handwerkliche Zubereitungsmethoden erzielen heute Premiumpreise und steigern den durchschnittlichen Transaktionswert erheblich. Im Geschäftsjahr 2024 meldete Starbucks einen beeindruckenden globalen Umsatz von 21,88 Milliarden USD, überwiegend aus Getränkeprodukten[2]Quelle: Starbucks-Jahresbericht, „Starbucks Formular 10-K 2024”, www.investor.starbucks.com. Die Dritte-Welle-Kaffeebewegung setzt auf Transparenz bei der Herkunft und Präzision beim Brühen. Gleichzeitig integrieren Craft-Cocktail-Bars nahtlos Kaffeeelemente und kreieren Getränke wie Espresso-Martinis und Cold-Brew-Cocktails, wodurch die Grenzen zwischen den Kategorien verschwimmen. Diese Vermischung hat dazu geführt, dass Kaffeehäuser abendliche Alkoholangebote einführen, während Bars anspruchsvolle alkoholfreie Programme anbieten. In Märkten wie Kalifornien ermöglichen sich entwickelnde Regulierungsrahmen nun Cannabis-Cafés, die alkoholfreie Getränke servieren dürfen, wodurch das Spektrum der Spezialangebote erweitert wird. Der Trend zur Premiumisierung beschränkt sich nicht nur auf Getränke; er umfasst nun auch funktionelle Zutaten. Adaptogene Verbindungen und Nootropika finden ihren Weg in gängige Getränkeformulierungen. Angetrieben von dem Wunsch nach einzigartigen Erlebnissen sind Verbraucher zunehmend bereit, einen Aufpreis zu zahlen, was Betreiber dazu veranlasst, Kooperationen mit limitierten Auflagen zu verfolgen und saisonale Menüs zu wechseln.

Erlebnisorientierter Einzelhandel und thematische Outlets

Betreiber in gesättigten Märkten heben sich durch thematische Konzepte und immersive Umgebungen ab. Buchbars, Gaming-Cafés und Co-Working-Hybride sind nicht nur Lokale; sie sind Ziele, die Gäste zum längeren Verweilen und höheren Ausgaben animieren. Durch die Einbindung von Einzelhandelselementen in Café-Umgebungen steigern Betreiber nicht nur ihren Umsatz, sondern verbessern auch das Kundenerlebnis mit durchdacht kuratierten Produkten. Flughafenlokale, die über ein gebundenes Publikum verfügen, profitieren von hybriden Gastronomie-Einzelhandelskonzepten und nutzen ihren begrenzten Raum optimal. Kooperationen mit Influencern und Prominenten, obwohl zeitlich begrenzt, erzielen eine starke Wirkung, indem sie für Aufsehen in sozialen Medien sorgen und die Markensichtbarkeit steigern. Das sich weiterentwickelnde Konzept des „dritten Ortes” geht nun über das klassische Kaffeehaus hinaus und umfasst Wellness-Räume, tierfreundliche Zonen und gemeinschaftsorientierte Programme, die alle eine tiefere lokale Kundenbindung fördern.

Menü-Innovation und Gesundheitstrends

Gesundheitsbewusste Verbraucher entscheiden sich zunehmend für funktionelle Getränke, die nicht nur den Gaumen erfreuen, sondern auch ernährungsphysiologische Vorteile bieten. Dieser Trend hat zu einem Popularitätsanstieg bei proteinreichen Smoothies, Probiotika-Getränken und zuckerarmen Alternativen geführt. Der Britische Verband der Erfrischungsgetränke berichtete, dass das Vereinigte Königreich im Jahr 2024 einen Verbrauch von 1,2 Milliarden Litern Sport- und Energydrinks verzeichnete[3]Quelle: Britischer Verband der Erfrischungsgetränke, „BSDA-Jahresbericht 2024, Bericht über britische Erfrischungsgetränke”, www.britishsoftdrinks.com. Pflanzenbasierte Milchalternativen, einst als Nischenprodukt betrachtet, sind heute zum Mainstream geworden, und adaptogene Zutaten wie Igelstachelbart und Ashwagandha finden ihren Weg in alltägliche Formulierungen. Die Mäßigungsbewegung verändert die Konsum- und Alkoholgewohnheiten bei Kaffee, wobei viele Verbraucher zu koffeinärmeren und alkoholfreien Alternativen neigen, die es ihnen ermöglichen, soziale Rituale ohne physiologische Folgen aufrechtzuerhalten. Bedenken hinsichtlich der Lebergesundheit treiben Innovationen bei entgiftenden Getränken und funktionellen Zutaten voran, die auf die Verbesserung des metabolischen Wohlbefindens abzielen. Da Verbraucher zunehmend Transparenz fordern, stellen Betreiber fest, dass eine klare Angabe der Zutatenherkunft und Nährwertkennzeichnung einen erheblichen Wettbewerbsvorteil darstellen kann.

Nachhaltiger Betrieb und Kreislaufmodelle

Angetrieben von Umweltbewusstsein gestalten Unternehmen ihre Abläufe um, um Abfälle zu reduzieren, Ressourcen zu optimieren und Kreislaufwirtschaftsmodelle zu übernehmen – alles mit dem Ziel, umweltbewusste Verbraucher anzusprechen. Das Greener-Stores-Programm von Starbucks, das mittlerweile in 16 % seiner Standorte aktiv ist, zeigt eine greifbare Umweltwirkung und erreicht eine Reduzierung von Energie- und Wasserverbrauch um jeweils 30 %. Initiativen wie das Kaffeebecher-Rückgabeprogramm in Aarhus, das 2024 erfolgreich 735.000 Becher eingesammelt hat, unterstreichen die Bereitschaft der Verbraucher, sich an der Abfallreduzierung zu beteiligen, gestützt durch Mehrwegbecherprogramme und Pfandsysteme. Durch lokale Beschaffung senken Unternehmen nicht nur Transportemissionen, sondern stärken auch regionale Wirtschaften und festigen die Resilienz der Lieferkette. Innovative Gastronomiekonzepte definieren das Abfallmanagement neu und setzen Kompostierung, lokale Beschaffung und geschlossene Kochwirtschaft ein, um ihren ökologischen Fußabdruck deutlich zu verringern.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Intensive Marktsättigung und Wettbewerb | -1.8% | Nordamerika und Westeuropa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Strenge Regulierung und Lizenzierung | -1.2% | Global, nach Rechtsordnung variierend | Mittelfristig (2–4 Jahre) |

| Marken- verwässerung durch Franchise-Überausdehnung | -0.9% | Reife Märkte mit hoher Filialdurchdringung | Mittelfristig (2–4 Jahre) |

| Steigende Betriebskosten | -1.6% | Global, besonders ausgeprägt in kostenintensiven städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensive Marktsättigung und Wettbewerb

In entwickelten Volkswirtschaften übt Marktsättigung Preisdruck aus, komprimiert Margen und schränkt Expansionsmöglichkeiten ein. Dieser Trend wirkt sich besonders auf unabhängige Betreiber aus, die sich im intensiven Wettbewerb mit kapitalstarken Ketten befinden. Starbucks, einst ein dominanter Akteur, kämpft nun mit rückläufigen Vergleichsflächenumsätzen und schrumpfendem Marktanteil in China. Sein Anteil ist von 34 % im Jahr 2019 auf lediglich 14 % im Jahr 2024 gefallen, während der lokale Konkurrent Luckin Coffee aggressiv expandiert und preisgünstigere Alternativen anbietet. Der Anstieg der Kaffeehäuser hat zu einer Angebotsüberflutung für Verbraucher geführt und den Marktanteil gleichzeitig auf eine Vielzahl von Wettbewerbern aufgeteilt. Im Geschäftsjahr 2024 betrieb Cafe Coffee Day, eine bedeutende Café-Kette, rund 450 Cafés in verschiedenen indischen Städten und erreichte insgesamt 141 Städte im ganzen Land. Dieses Szenario unterstreicht die Herausforderungen, mit denen unabhängige Betreiber bei der Erzielung von Skaleneffekten konfrontiert sind, die für eine wettbewerbsfähige Preisgestaltung und eine breitere Marketingreichweite unerlässlich sind. Städtische Märkte spüren den Druck stärker, wo steigende Immobilienkosten in Verbindung mit zunehmendem Wettbewerb die Rentabilität weiter schmälern.

Steigende Betriebskosten

Betreiber kämpfen mit sinkenden Margen, die durch Inflation bei Löhnen, Immobilien und Rohstoffen zusammengedrückt werden. Kaffeeterminkurse, gestützt durch klimabedingte Störungen in wichtigen Anbauregionen, haben Rekordhöhen erreicht. Steigende Lohnkosten, die durch Kaliforniens Mindestlohn von 20 USD für Beschäftigte in der Schnellgastronomie verdeutlicht werden, haben Cafés erheblich belastet, die auf qualifizierte Baristas und lange Servicezeiten angewiesen sind. Energiekosten, insbesondere für die Zubereitung von Spezialitätenkaffee, der präzise Temperaturkontrolle und Mahlung erfordert, drücken diese Margen weiter. Zusätzlich werden Betreiber durch steigende städtische Immobilienpreise dazu gezwungen, ihren Raum zu optimieren, ohne das Kundenerlebnis zu beeinträchtigen. Diese Herausforderung erschwert nicht nur den Betrieb, sondern erhöht auch den Verwaltungsaufwand. Nehmen wir Starbucks als Beispiel: Im Jahr 2024 meldete das Unternehmen jährliche Betriebskosten von 30,767 Milliarden USD, was einem Anstieg von 2,2 % gegenüber dem Vorjahreswert von 30,105 Milliarden USD entspricht, der selbst bereits ein Sprung von 8,95 % gegenüber 2022 war.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Cafés führend, während Spezialitätensegment zulegt

Im Jahr 2024 verfügen Cafés über einen Marktanteil von 39,41 % und nutzen ihre Doppelrolle als Schnellservice-Outlets und soziale Treffpunkte, um unterschiedliche Verbraucherbedürfnisse über den gesamten Tag hinweg zu bedienen. Spezial-Kaffee- und Teeshops, die den Premiumisierungstrend reiten, sind das am schnellsten wachsende Segment mit einer CAGR von 12,80 % bis 2030, da Verbraucher zunehmend handwerkliche und herkunftsspezifische Angebote zu einem Aufpreis bevorzugen. Der Einsatz von KI in der Produktentwicklung ist erkennbar, wobei die Kaffa Roastery in Helsinki KI-konzipierte Mischungen präsentiert – eine Fähigkeit, die einst großen Branchenakteuren vorbehalten war.

Bars und Kneipen kämpfen mit einem Flickenteppich an Lizenzvorschriften, wobei Genehmigungen für Alkoholausschank zwischen 3.000 und 14.000 USD kosten und kleinere Betreiber vor Herausforderungen stellen. Saft- und Smoothie-Bars, die Gesundheitstrends aufgreifen, integrieren funktionelle Zutaten. Kooperationen, wie die Partnerschaft von Smoothie King mit Dude Perfect, unterstreichen die Kraft von Prominenten-Empfehlungen bei der Steigerung der Bekanntheit und Markensichtbarkeit. Dieses Segment profitiert auch von Clean-Label-Trends und Proteinanreicherungen, die Fitnessbegeisterte auf der Suche nach praktischer Ernährung ansprechen.

Nach Outlet-Format: Dominanz der Unabhängigen trifft auf Effizienz der Ketten

Im Jahr 2024 halten unabhängige Outlets mit einem Marktanteil von 70,20 % die Führung, was einen Verbraucherwandel hin zu einzigartigen Erlebnissen und einer tieferen Verbindung zu lokalen Gemeinschaften unterstreicht. Dieser Trend hebt Stadtteil-Betriebe von ihren standardisierten Ketten-Pendants ab. Dennoch sind filialgebundene Outlets auf einem schnelleren Wachstumspfad und expandieren bis 2030 mit einer CAGR von 12,60 %. Ihr Wachstum wird durch operative Effizienz, gesteigertes Markenbekanntheit und einfacheren Zugang zu Kapital angetrieben, die alle den Weg für eine rasche geografische Expansion und Technologieakzeptanz ebnen, wie von der National Restaurant Association hervorgehoben. Ein Beleg für diesen Trend ist Blank Street Coffee, das von einem einzelnen Wagen auf 65 Standorte gewachsen ist und nun eine Bewertung von 118 Millionen USD aufweist. Ihr Weg unterstreicht ein skalierbares Modell, das Technologieintegration geschickt mit einem Fokus auf lokale Kundenbindung verbindet.

Unabhängige Betreiber schaffen ihre Nische durch persönlichen Service, die Eingehung von Partnerschaften mit lokalen Lieferanten und die Gestaltung gemeinschaftsorientierter Programme. Diese Strategien fördern eine Kundenbindung, die über bloße Transaktionen hinausgeht. Gleichzeitig bietet der Aufstieg regionaler Ketten und Franchise-Modelle einen ausgewogenen Ansatz, der die Flexibilität der Unabhängigen mit robuster operativer Unterstützung verbindet. Unabhängige Betreiber stehen jedoch vor wachsenden Herausforderungen bei der Einhaltung von Vorschriften, insbesondere in Bereichen wie Alkohol-Lizenzierung und Lebensmittelsicherheit. Ohne dedizierte rechtliche Ressourcen wird die Navigation durch diese Komplexitäten zur Herausforderung und begünstigt oft jene Betreiber mit etablierten Compliance-Systemen.

Nach Standort: Eigenständige Lokale passen sich an Beherbergungsintegration an

Im Jahr 2024 machen eigenständige Standorte 78,20 % der Lokale aus und profitieren von operativer Flexibilität und leichtem Kundenzugang, der sowohl geplante Besuche als auch spontane Einkehr bedient. Beherbergungsintegrierte Konzepte sollen bis 2030 mit einer CAGR von 11,47 % wachsen, indem sie gebundene Zielgruppen und verlängerte Öffnungszeiten nutzen, um den Umsatz an erstklassigen Immobilienstandorten zu steigern. Flughafen-Hotels fügen nun Dachbars und Spezialitätenkaffeehäuser hinzu, wobei das Hilton BNA in Nashville vorangeht und Panoramablick sowie musikgeprägte Erlebnisse für Reisende und Einheimische bietet.

Einzelhandelsintegrierte Standorte profitieren von Cross-Selling und gemeinsamen Besucherströmen. Im Gegensatz dazu können reiseorientierte Lokale aufgrund ihrer Bequemlichkeit und des begrenzten Wettbewerbs in Verkehrsknotenpunkten höhere Preise verlangen. Freizeitstandorte kämpfen jedoch mit saisonalen Schwankungen, was anpassungsfähige Personalplanung und Menüänderungen erfordert, um in der Nebensaison rentabel zu bleiben. Eigenständige Lokale, wie Starbucks mit seinen EV-Ladestationen an über 100 Standorten, zeigen ihre Anpassungsfähigkeit an sich wandelnde Verbrauchermobilitätstrends und erschließen gleichzeitig neue Einnahmequellen.

Geografieanalyse

Im Jahr 2024 entfielen auf Europa 39,60 % der globalen Umsätze, getragen von einer tief verwurzelten Café-Kultur und einer Verbraucherbasis, die bereit ist, Premiumpreise zu akzeptieren. Harmonisierte Lebensmittelsicherheits- und Arbeitsstandards über Ländergrenzen hinweg erleichtern reibungslosere Expansionen für Ketten. Da der Markt jedoch reift, ist eine ausgeprägte Hinwendung zu einzigartigen Angeboten zu beobachten – wie literarische Cafés und Zero-Waste-Pop-ups –, die die Relevanz in einem überfüllten Markt sicherstellen.

Unterdessen befinden sich der Nahe Osten und Afrika auf einem rasanten Aufstieg und sollen bis 2030 mit einer CAGR von 14,56 % wachsen. Mit Saudi-Arabien, das fast 50 % der regionalen Filialen ausmacht, profitiert das Land von starker staatlicher Unterstützung im Bereich Tourismus und Unterhaltung. Diese Unterstützung ebnet den Weg für hochwertige Kaffeehäuser. Betreiber stimmen ihre Menüs auch auf lokale Geschmäcker ab und führen Artikel wie Kardamom-aromatisierten Röstungen und Kamelilch-Lattes ein, was kulturelle Bindungen vertieft. Bemerkenswert ist, dass globale Ketten umfangreiche Rollouts planen, was ihr Vertrauen in ein anhaltendes Wachstum des verfügbaren Einkommens auch inmitten geopolitischer Unsicherheiten unterstreicht.

Der Asien-Pazifik-Raum bietet ein gemischtes Bild. Während China die USA bei der Anzahl der markierten Filialen überholt hat, kämpft es mit Rentabilität und sieht sich intensiven Preisnachlass-Kriegen ausgesetzt, die die durchschnittlichen Verkaufspreise 2024 um 14 % gesenkt haben. Im Gegensatz dazu erweist sich Indien als vielversprechender langfristiger Markt, dessen aufstrebende Mittelklasse von 432 Millionen Menschen zunehmend moderne Café-Erlebnisse sucht. Als Reaktion auf städtische Überlastung überbrücken regionale Akteure Servicelücken mit Innovationen wie Drive-Throughs und vollautomatischen Zubereitungsstationen, was die wirtschaftliche Tragfähigkeit erstklassiger Café-Standorte stärkt.

Wettbewerbslandschaft

Obwohl Unabhängige mehr als zwei Drittel des Marktes dominieren, gestaltet eine Konsolidierungswelle die Landschaft neu. Private-Equity-Fonds kaufen Spezialitätenketten auf und treiben beschleunigtes Wachstum und rationalisierte Beschaffung voran. Starbucks, der globale Vorreiter, strebt ein ambitioniertes Ziel von 17.000 neuen Filialen bis 2030 an. Der Kaffee-Gigant richtet seinen Fokus auf Städte der zweiten Reihe weltweit, insbesondere auf solche mit ungenutztem Potenzial. Gleichzeitig rüstet er bestehende Filialen mit energieeffizienten Geräten auf, was darauf abzielt, Betriebskosten zu senken und Umweltziele zu erreichen.

Regionale Akteure nutzen Technologie, um Wettbewerbsvorteile zu erarbeiten. Luckin Coffee beispielsweise setzt auf App-gestützte Vorbestellungen und betreibt kompakte, kostengünstige Einheiten, die eine schnelle Durchdringung dicht besiedelter Stadtteile ermöglichen. Boutique-Marken hingegen festigen ihr handwerkliches Image mit limitierten Röstungen und immersiven Herkunfts-Events. Nicht zu überbieten, starten Hotel- und Flughafenbetreiber eigene Café-Konzepte und erschließen so zusätzliche Einnahmequellen, was den Wettbewerb im „Café- und Bars”-Bereich intensiviert.

Strategische Partnerschaften nehmen zu. Getränkegiganten investieren in Spezialitätenkaffeeröster, erweitern ihr Produktsortiment und sichern den Zugang zu Premium-Lieferanten. Von Creatoren initiierte Unternehmungen, wie das physische Café-Debüt von Emma Chamberlain, beleuchten Franchise-Wege, die auf persönlichem Branding statt auf konventionellen Unternehmensidentitäten beruhen. Um etablierte Ketten herauszufordern, schließen Automatisierungsunternehmen Partnerschaften mit Convenience-Stores und installieren robotergestützte Barista-Stationen an frequentierten Mikro-Standorten. Diese Kombination von Strategien zeichnet das Bild einer lebendigen Branche, die moderat konzentriert ist, wobei die fünf größten Akteure zusammen einen Anteil von knapp 30 % halten, was Raum für weitreichendes Wachstum und Nischenspezialisierung aufzeigt.

Führende Unternehmen der Cafés und Bars Branche

The Coca-Cola Company

Restaurant Brands International Inc.

Odyzean Limited

Starbucks Corporation

McDonald's Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ELLE Café, die Premiumkaffee-Marke, die Lizenznehmerin der weltweit renommierten französischen Mode- und Lifestyle-Marke ELLE und ihrer Eigentümergesellschaft Lagardère Group ist, hat seine Reichweite auf Sprouts Farmers Market ausgeweitet. Drei der Einzelportions-K-Cup-kompatiblen Sorten von ELLE Café wurden in fast allen der über 400 Standorte von Sprouts erhältlich gemacht.

- Januar 2025: Coffee Island trat in Partnerschaft mit Vita Nova in den indischen Markt ein und eröffnete seinen ersten Outlet im HQ27 in Gurgaon, der seinen hauseigenen Röstprozess sowie eine Vielzahl globaler Single-Estate-Bohnen, globaler Mischungen und Hausmischungen präsentierte. Das Unternehmen plant, bis März 2026 20 Outlets zu eröffnen und bis 2029 auf 250 Standorte zu expandieren.

- November 2024: Um in mehr Städten in den Vereinigten Staaten präsent zu sein, hat das in Kanada ansässige Fresh Healthy Cafe, das über rund 30 Standorte verfügt, eine Partnerschaft mit Fresh USA LLC eingegangen, die Rick Hetzel und Cheryl Mothes, einem Ehepaar aus Cape Girardeau, Missouri, gehört. Das Duo besitzt drei Standorte und wird die US-Franchise-Expansion von Fresh Healthy Cafe in den kommenden Jahren beschleunigen.

- November 2024: Die in Al Qassim ansässige Kaffeekette eröffnete einen Outlet im New Yorker Stadtteil „Little Yemen” und serviert eine vielfältige Kaffeekarte mit westlichen und nahöstlich inspirierten Getränken. Das US-Menü der Marke umfasst Americanos und Lattes sowie saudi-arabischen und türkischen Kaffee.

Umfang des globalen Cafés und Bars Marktberichts

Ein Café ist eine Art von Gaststätte, die Kaffee sowie andere Getränke mit Snacks anbietet. Es handelt sich oft um bescheidene Betriebe mit einer minimalen Anzahl an Sitzplätzen. Daher bieten sie eine ideale Kurzpause für ein schnelles Getränk wie Kaffee oder Tee sowie ein Gebäck, ein Sandwich oder ähnliche Speisen. Bars hingegen werden häufig zur Beschreibung eines Ortes verwendet, an dem hauptsächlich alkoholische Getränke mit Snacks konsumiert werden. Der globale Café- und Bars-Markt (nachfolgend als der untersuchte Markt bezeichnet) ist nach Dienstleistungstyp, nach Outlet und nach Geografie segmentiert. Nach Dienstleistungstyp ist der Markt in Bars, Cafés und Kaffeehäuser segmentiert. Nach Outlet ist der Markt in filialgebundene Outlets und unabhängige Outlets unterteilt. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, umfassend Nordamerika, Europa, Südamerika, den Asien-Pazifik-Raum, den Nahen Osten und Afrika. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Bars und Kneipen |

| Cafés |

| Spezial-Kaffee- und Teeshops |

| Saft- und Smoothie-Bar |

| Filialgebundene Outlets |

| Unabhängige Outlets |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Rest des Asien-Pazifik-Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Dienstleistungstyp | Bars und Kneipen | |

| Cafés | ||

| Spezial-Kaffee- und Teeshops | ||

| Saft- und Smoothie-Bar | ||

| Nach Outlet-Format | Filialgebundene Outlets | |

| Unabhängige Outlets | ||

| Nach Standort | Freizeit | |

| Beherbergung | ||

| Einzelhandel | ||

| Eigenständig | ||

| Reise | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welche Region verzeichnet das stärkste Wachstum im Cafés und Bars Markt?

Die Region Naher Osten und Afrika wächst bis 2030 mit einer CAGR von 14,56 %, angetrieben durch rasche Urbanisierung und steigende verfügbare Einkommen.

Welches Segment führt nach Umsatz im Markt der besten Cafés in meiner Nähe?

Standard-Cafés machen 39,41 % des Umsatzes 2024 aus und behalten ihre Führung durch vielseitige Tageszeiten-Attraktivität.

Warum gewinnen Ketten gegenüber unabhängigen Cafés an Boden?

Filialgebundene Outlets setzen auf zentrale Beschaffung, technologiegestützte Treueplattformen und ausreichend Kapital und unterstützen damit eine CAGR von 12,60 % gegenüber dem langsameren Wachstum der Unabhängigen.

Wie wirken sich Nachhaltigkeitsinitiativen auf die Rentabilität aus?

Energieeffiziente Geräte und Abfallreduzierungsprogramme können Betriebskosten um 30 % senken und gleichzeitig das Markenimage verbessern, wodurch anfängliche Kapitalausgaben ausgeglichen werden.

Welchen Einfluss hat Influencer-Marketing auf Cafés?

Zeitlich begrenzte Influencer-Kooperationen erzeugen Aufsehen in sozialen Medien, das zu starken Besucherspitzen führen und die Markenreichweite über lokale Einzugsgebiete hinaus ausdehnen kann.

Seite zuletzt aktualisiert am: