コーヒー代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.5 十億米ドル |

| 市場規模 (2031) | 21.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

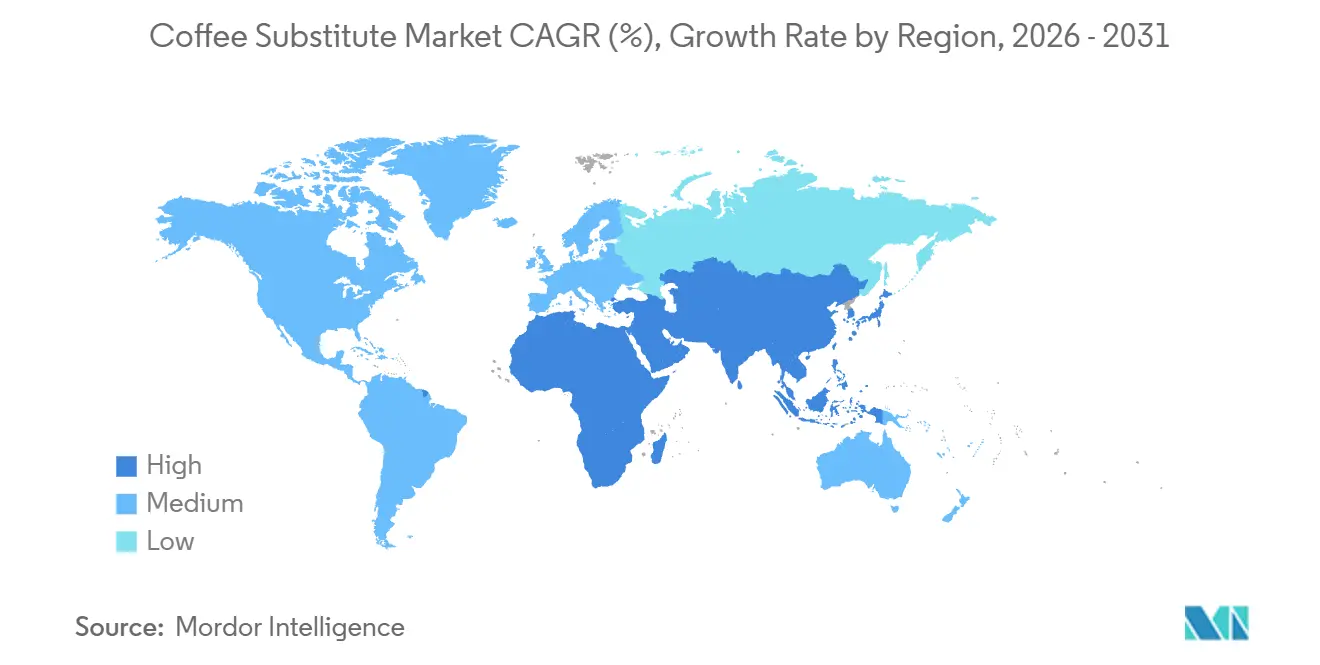

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーヒー代替品市場分析

2025年、コーヒー代替品市場は167億米ドルと評価され、2031年までに219億米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.6%で成長します。当初はカフェインを減らしたい人々の代替手段でしたが、現在は健康、日常習慣、機能性に焦点を当てた独自のカテゴリーとして確立されつつあります。消費者はコーヒー価格動向への依存を減らし、睡眠、腸の健康、低刺激ライフスタイルをサポートする飲料へとシフトしています。健康意識の高い購買者が機能性成分、クリーンラベル、または利便性を備えた製品により多くを支払う意欲があるため、プレミアムポジショニングが成長を牽引しています。スペシャリストブランドは機能性製品とサブスクリプションモデルで先行し、大手飲料企業は高マージンの機能性フォーマットを含むようにポートフォリオを再構築しており、チャレンジャーブランドが成長する余地を残しています。しかし、市場は主要原材料の供給集中、バリューセグメントにおけるプレミアム価格への感応度、その他の健康志向飲料カテゴリーとの競争といった課題に直面しています。

主要レポートのポイント

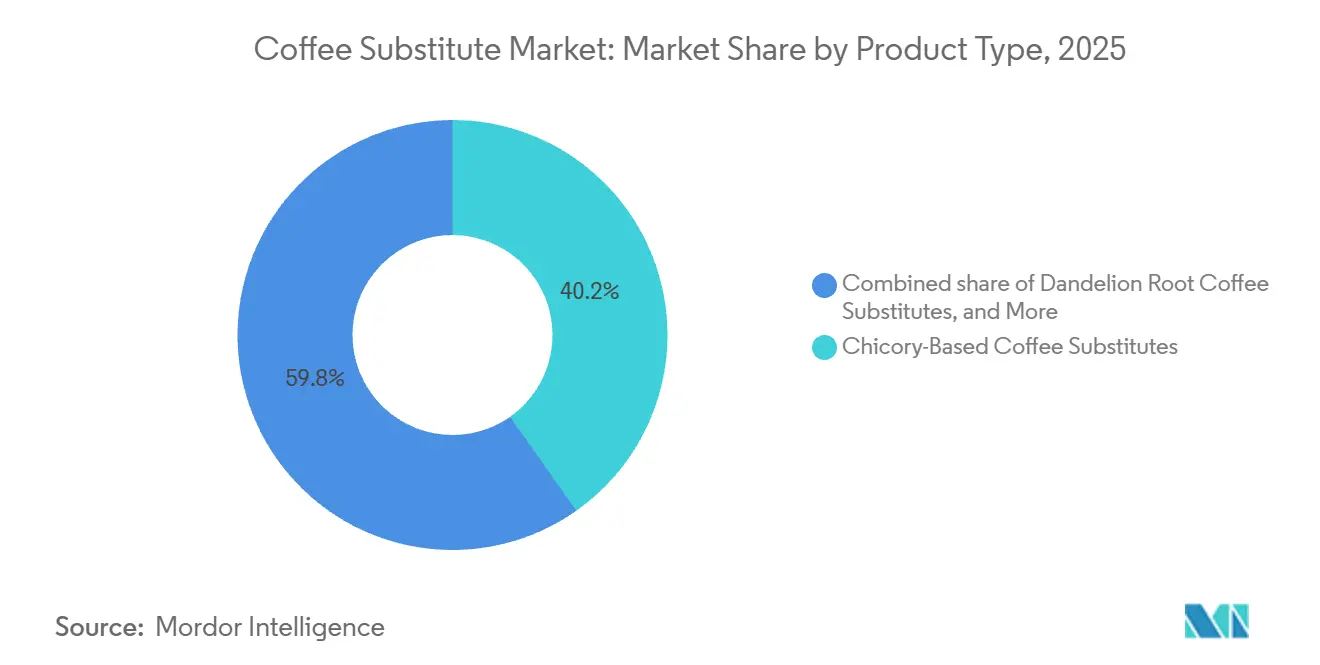

- 製品タイプ別では、チコリベース製品が2025年のコーヒー代替品市場シェアの40.23%を占め、タンポポの根製品は2031年までに5.65%のCAGRで成長すると予測されています。

- 形態別では、粉末製品が2025年のコーヒー代替品市場規模の65.71%を占め、RTD飲料は2031年までにCAGR4.93%で拡大すると予測されています。

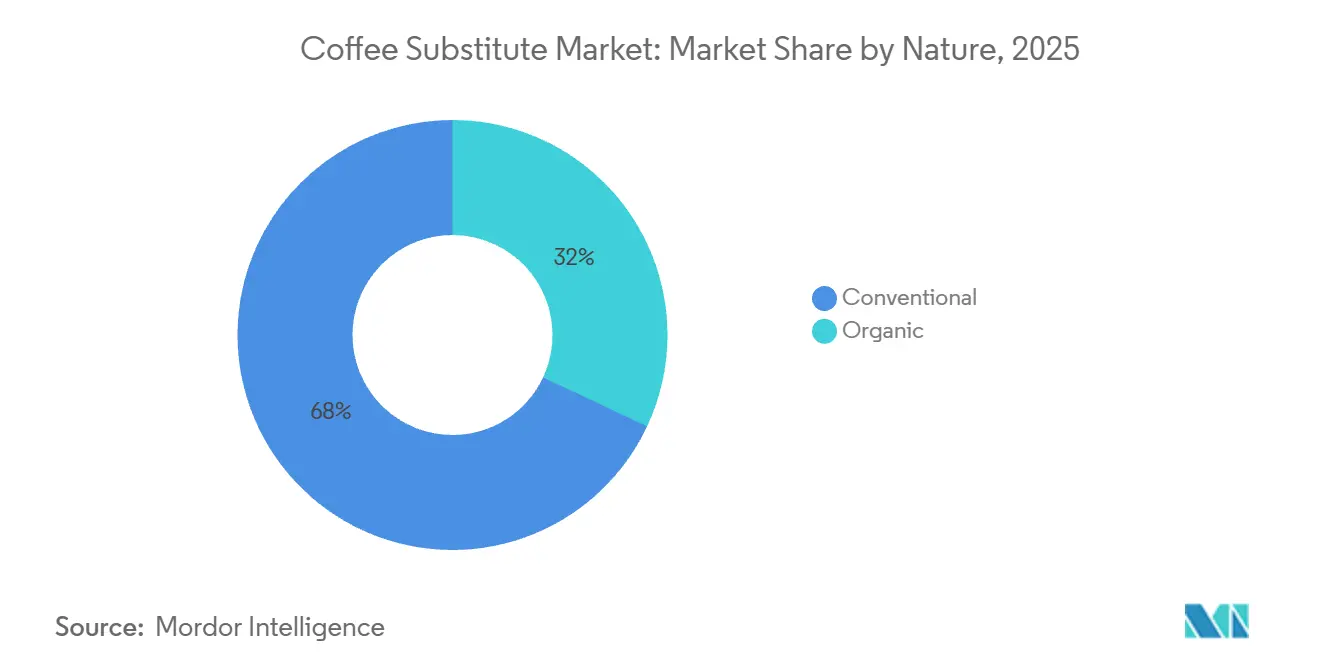

- 性質別では、従来型製品が2025年に68.02%のシェアでリードし、オーガニック製品は2031年までに最速のCAGR6.28%を記録すると予想されています。

- 流通チャネル別では、オフトレードチャネルが2025年に市場の82.33%を占め、オントレードチャネルは2031年までにCAGR5.94%で前進すると予測されています。

- 地域別では、欧州が2025年に市場価値の37.72%を占め、アジア太平洋はCAGR6.82%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコーヒー代替品市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カフェインフリー機能性飲料への需要増加 | +1.2% | 北米、欧州、都市部アジア太平洋に強い集中を持つグローバル | 短期(2年以内) |

| 健康、睡眠の質、不安管理の優先事項 | +0.9% | 米国、韓国、日本、ドイツで最も高い強度を持つグローバル | 短期(2年以内) |

| フレーバープロファイルと製品ラインナップにおけるイノベーション | +0.8% | 北米と欧州、プレミアムアジア太平洋セグメントへの拡大 | 短期(2年以内) |

| 植物由来、クリーンラベル、サステナビリティの嗜好 | +0.7% | 欧州と北米がコア、オーストラリアと都市部アジア太平洋への波及 | 中期(2〜4年) |

| Eコマース食料品普及率とダイレクト・トゥ・コンシューマーモデルの成長 | +0.6% | 北米とEコマース主導のアジア太平洋市場で最も強い影響を持つグローバル | 短期(2年以内) |

| コーヒー供給の変動とサステナビリティ義務 | +0.5% | 価格感応度の高いアジア太平洋と中東・アフリカ市場でより大きな影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カフェインフリー機能性飲料への需要増加

消費者は現在、飲料を日常的な健康管理に不可欠なものと見なしており、コーヒー代替品市場の成長を牽引しています。需要はカフェインを避けることを超えてシフトし、購買者は睡眠、消化、落ち着き、安定したエネルギーをサポートする製品を求めています。2026年のADMの調査では、消費者の68%が睡眠サポート製品に関心を持ち、49%が効果的なソリューションにプレミアムを支払う意欲があることが明らかになりました。この価格柔軟性は、機能性コーヒー代替品の市場を強化します。プレミアム製品は今や、より安価なコーヒー代替品としてではなく、目的と原材料の品質で競争しています。例えば、2026年に30杯分29.99米ドルで販売されたRasa Original アダプトゲン配合コーヒーは、消費者が機能性と日常的な価値に投資する準備ができていることを反映しています。その結果、コーヒー代替品市場はウェルネス志向のアイデンティティを構築し、従来のカフェイン削減製品を超えた訴求力を拡大しています。

健康、睡眠の質、不安管理の優先事項

消費者は睡眠の質とストレス管理にますます注目しており、コーヒー代替品市場により強固な基盤を提供しています。2024年、Treattはフランス、スペイン、イタリアの成人の60%が睡眠を守るためにカフェイン摂取を減らしたと報告し、主要な欧州飲料市場における安定した需要を浮き彫りにしました。同様に、ADMの2026年データでは、回答者の61%がストレスが睡眠に影響すると感じており、韓国では72%に上昇しました。米国では、気分とリラクゼーション飲料への支出が2026年に42%増加し、時折の楽しみから日常的なルーティンへのシフトを反映しています。日本もこのトレンドを示しており、気分と睡眠サポートの食品・飲料セグメントは2024年に1兆9,040億円(130億米ドル)に達し、前年比8.7%成長しました。この成長は、アジア太平洋における低刺激機能性飲料の需要が現在のコーヒー代替品普及率を超える可能性を示しています。これらの進化する習慣は、ルーティンベースの費、回復、低刺激の嗜好を通じてコーヒー代替品市場を牽引しています。

フレーバープロファイルと製品ラインナップにおけるイノベーション

製品開発は、かつて初回採用を妨げていた味のギャップを縮めています。コーヒー代替品市場は、チコリブレンド、キノコベース製品、アダプトゲンミックス、完全なカフェイン強度なしにコーヒーを模倣するハイブリッドフォーマットで急速にイノベーションを進めています。2025年、機能性キノコベースのコーヒー代替品市場は19億米ドルに達し、2026年までに22億米ドルを超えると予されており、機能性飲料スペースでの受容拡大を示しています。Four Sigmaticは2025年夏までにコーヒー、ラテ、ティー、キノコ・アダプトゲンブレンドを含む11の新製品を発売する計画であり、大規模な飲料カテゴリーに匹敵するイノベーションレベルを反映しています。一部のブランドがコーヒーと代替品をブレンドした製品を提供するようになったため、市場は完全な排除ではなくカフェイン削減を求める家庭にも訴求し、オーディエンスを拡大しています。この多様性は試用の障壁を下げ、朝から午後、外出先での機会まで、一日を通じてより多くの消費機会を生み出しています。

植物由来、クリーンラベル、サステナビリティの嗜好

コーヒー代替品市場は、植物由来およびクリーンラベル製品への需要増加により勢いを増しています。その主要原材料の多くは自然にこれらの嗜好を満たしています。消費者は今や原材料のシンプルさ、透明な調達、最小限の加工を優先しており、プレミアム小売における植物由来代替品の訴求力を強化しています。2026年のInnova Market Insightsのレポートでは、世界の消費者の64%が加工の少ない植物由来製品を好み、よりシンプルな原材料プロファイルを持つ根菜ベースおよび穀物ベースのコーヒー代替品を支持していることが明らかになりました。クリーンラベルへの期待は今やクレームを超え、トレーサビリティと透明性が不可欠となっています。欧州では、2026年5月に提案されたより厳格な有機農業規則が、輸入有機ラベルと調達基準に対するより厳しい管理を強調し、プレミアムオーガニックコーヒー代替品のハードルを引き上げました。この市場では、オーガニックまたは植物由来のポジショニングと透明な調達および明確な機能性を組み合わせたブランドが、プレミアム価格を維持するためにより有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンの混乱 | -0.9% | 欧州のチコリ栽培地帯とアジア太平洋の植物原料調達ハブで最も強いエクスポージャーを持つグローバル | 中期(2〜4年) |

| 他の飲料カテゴリーとの競争 | -0.8% | グローバル | 短期(2年以内) |

| 規制上のハードルと複雑な食品安全基準 | -0.5% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 味と香りの再現ギャップ | -0.7% | 北米と南米での初回試用転換に最も強い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱

コーヒー代替品市場は、限らた原材料供給源への依存により重大な供給リスクに直面しています。ベルギーとオランダが欧州のチコリの根の85%を供給し、ベルギーとフランスがロースト済みチコリ生産を支配しています。特に、チコリ栽培面積の75%がALS種子品種に依存しており、これは新しい欧州の作物保護製品との互換性がますます低下しており、スケーラブルな代替品は利用できません。原材料調達の集中により、ブランドは防衛的な調達戦略を採用し、バッファー在庫を維持するようになり、運転資本ニーズが増加しています。2025年のインド製品への関税変更や2026年のホルムズ海峡での輸送リスクなどの外部混乱が市場をさらに圧迫しています。これらの課題はコストを引き上げ、処方の一貫性を低下させ、プレミアムブランドのマージン柔軟性を制限し、市場成長を潜在的に減速させます。

他の飲料カテゴリーとの競争

コーヒー代替品市場はコーヒーだけでなく、健康志向の低カフェイン飲料の増加する範囲とも競争しています。機能性ティー、アダプトゲンウォーター、植物由来のモクテル、カフェイン低減コーヒーブレンドはすべて、午後や夜などの同様のウェルネス志向の場面をターゲットにしています。消費者はこれらのオプションを刺激を減らしたりリラクゼーションを促進したりするために互換性があると見なすことが多いため、この重複は市場を断片化させます。単一の原材料や狭い機能性クレームに依存するブランドは、競合カテゴリーがより優れた風味の親しみやすさや広い入手可能性で同様の利点を提供することが多いため、より高い代替リスクに直面します。大手飲料企業が機能性プレミアム製品にシフトし、コーヒー業界の統合がメインストリームチャネルでのカフェイン低減オプションを拡大するにつれて、課題は増大します。その結果、コーヒー代替品市場はカフェイン回避だけでなく、日常的な関連性、味、繰り返し使用に焦点を当てる必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チコリベースの量が集中しているが、タンポポの根が破壊的

2025年、チコリベース製品は欧州での強い消費者認知と十分に統合されたサプライチェーンに支えられ、コーヒー代替品市場で40.23%のシェアをリードしました。チコリの長い歴史は信頼された安全プロファイルを確保し、新規原材料への精査に直面する新しいフォーマットと比較して、より迅速な市場参入を可能にします。ハーブコーヒー代替品は健康意識の高いユーザーの間でニッチを維持し、キノコベース製品はミッドプレミアム層で支持を得ています。チコリは親しみやすい味、ルーティンとの互換性、広い小売受容性により依然として重要であり、これらは新しいフォーマットが匹敵するのに苦労する質です。市場はカフェインなしにコーヒーのような体験を求める消費者のブリッジとしてチコリに依存しています。一方、キノコバリアントは集中力、気分、アダプトゲン効果と飲料を結びつけることで訴求力を拡大しています。

タンポポの根は、風味と消化上の利点を提供する植物由来原材料への需要に支えられ、2031年までにCAGR5.65%で最も速く成長すると予測されています。そのイヌリン含有量と腸の健康トレンドとの整合性は、穀物ベースや従来のハーブオプションとの差別化を図りますが、需要が増加するにつれて供給上の課題が生じる可能性があります。現在の規模にもかかわらず、タンポポの根は特にプレバイオティクス価値を強調することでプレミアム価格を支持する健康上の利点を強調することで成長を牽引しています。この差別化は、市場がカテゴリーの存在からユニークな製品へと焦点をシフトするにつれて重要です。消化サポートや総合的なウェルネスを求める消費者は、基本的なシリアルブレンドよりもタンポポ製品を好む可能性があります。しかし、このセグメントのスケーリングは安定した供給の確保と高い量での一貫した味の維持にかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末が市場アクセスを確立し、RTD飲料が機会を再形成

2025年、粉末製品はコーヒー代替品市場で65.71%のシェアを占め支配しました。その人気は手頃な価格、調製の容易さ、既存の醸造習慣との互換性によって牽引されました。消費者は強度を調整し、乳製品や植物由来飲料と混合し、一日を通じて粉末を使用することができました。顆粒はチコリの伝統により欧州で依然として重要であり、液体濃縮物は特にフードサービスにおいてニッチなプレミアムニーズに応えました。粉末の流通、保管、使用の容易さは繰り返し購入とパントリーストックを促進しました。その採用には新しい機器や儀式は不要であり、アクセスしやすいものにしました。家庭での調製が引き続き重要であるため、新しいフォーマットが成長しても粉末はリーディングポジションを維持すると予想されます。

RTD飲料は2031年までにCAGR4.93%で成長すると予測されており、コーヒー代替品市場で最も速く成長するセグメントとなっています。その成長は都市部のオンザゴーライフスタイルと既製品への需要によって牽引されています。2028年までに4,520億米ドルに達すると予想されるオンライン食料品販売は、飲料がデジタル収益を牽引することでRTD採用をさらに支援します。RTD製品は通勤、旅行、職場環境に対応し、粉末の家庭ルーティンを超えた使用機会を拡大します。また、醸造の不確実性を取り除き、一貫した風味を提供することで試用を簡素化します。市場が進化するにつれて、RTDはコーヒー代替品がいつどこで消費されるかを再形成しており、粉末は引き続き収益でリードしています。

性質別:従来型がスケールを確立し、オーガニックがプレミアム成長を獲得

2025年、従来型製品は手頃な価格と確立された市場および価格感応度の高い市場の両方での広い小売入手可能性に支えられ、コーヒー代替品市場で68.02%のシェアをリードしました。消費者はしばしば手頃なコーヒーのような体験を求めており、従来型製品はオーガニックオプションよりもそれをより良く提供します。穀物・シリアルブレンドはコーヒー価格の変動により2024年と2025年に人気を得て、費用対効果の高い代替品を提供しました。これらのブレンドは欧州、特にチコリブレンドでよく知られており、市場がプレミアム購買者を超えてメインストリームの家庭に到達するのを助けています。従来型製品は中間層の小売と新興市場でのアクセシビリティを確保し、完全にプレミアム主導の市場を不可能にしています。このセグメントの繰り返し需要は手頃な価格、習慣、ルーティンから生まれ、予算が厳しい時期にも回復力を提供します。

オーガニック製品は2031年までにCAGR6.28%で成長すると予測されており、コーヒー代替品市場で最も速く成長するセグメントとなっています。この成長はクリーンラベル需要、より多くを支払う意欲のある健康意識の高い消費者、調達の透明性への注目によって牽引されています。2025年のUSDAレポートは有機認証の世界的な成長を強調し、北米と欧州が認証量と小売プレミアムでリードしています[1]出典:米国農務省農業マーケティングサービス、「国際貿易政策、欧州連合、有機認証」、ams.usda.gov。オーガニック製品はプレバイオティクス、アダプトゲン、トレーサビリティなどの付加的な利点と組み合わせた場合に最も効果を発揮し、スペシャリティ小売での棚スペースを確保します。しかし、認証だけでは繰り返し購入を保証しません。消費者はラベルだけでなく、完全なパッケージを重視します。有機ステータスと強い原材料信頼性を組み合わせたブランドは、特に欧州の規制が厳格化する中で価格を維持するためにより有利な立場にあります。オーガニックの成長はプレミアム主導のままですが、トップパフォーマーは認証をより広い価値提案に統合するでしょう。

流通チャネル別:オフトレードが支配的、オントレードが戦略的重要性を高める

2025年、オフトレードチャネルは家庭のパントリーストックと繰り返しの家庭内使用に支えられ、コーヒー代替品市場で82.33%のシェアをリードしました。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームはメインストリームとプレミアム消費者の両方に対応しています。トップブランドは棚の存在感とサブスクリプションなどのダイレクト・トゥ・コンシューマー戦略を組み合わせ、顧客価値を高め、単一チャネルへの依存を減らしています。多くのコーヒー代替品は家庭のルーティンに結びついており、フトレードを支配的にしています。オンライン小売はオフトレード内で成長しており、2026年のFMIとNielsenIQによる2028年までの米国オンライン食料品販売4,520億米ドルの予測に支えられています。サブスクリプション主導のビジネスは、消費者のルーティン注文とプレミアム製品発見への開放性から恩恵を受け、競争上の優位性を強化しています。

オントレードチャネルは2031年までにCAGR5.94%で成長すると予測されており、コーヒー代替品市場で最も速く成長するセグメントとなっています。カフェ、レストラン、ホテルは消費者がチコリブレンド、キノコ飲料、タンポポラテをリスクの低い環境で試すことを可能にし、その後の家庭での購入を促進し、デュアル収益ストリームを生み出します。Preferの2026年の東京でのカフェパートナーシップは、オントレードが小売展開前に認知を構築する方法を示しています。オントレードはまた、1杯あたりのより高い価格をサポートし、イノベーションに資金を提供し、プレミアムポジショニングを維持します。規模は小さいものの、オントレードはキュレーションされた初回使用体験を提供し、プレミアム飲料と並んで代替品を正常化することでカテゴリー認知に影響を与えます。試用、認知、ブランドアイデンティティを牽引するその役割は引き続き成長するでしょう。

地域分析

2025年、欧州はコーヒー代替品市場の37.72%のシェアを占め、最大の地域貢献者となりました。ドイツ、フランス、ベルギー、オランダなどの国々はチコリや穀物ベースの代替品を長く受け入れており、食文化と小売ネットークに統合しています。Tchiboの2026年カフェ・レポートは、ドイツの一人当たりコーヒー消費量が2021年の169リットルから2025年の161リットルに減少したことを明らかにし、コーヒー代替品への関心の高まりを示しています。さらに、ベルギーとオランダは主要なチコリ栽培・輸出ハブとして、欧州メーカーにグローバル競合他社に対する調達上の優位性を提供しています。

アジア太平洋は2031年までに強いCAGR6.82%で成長すると予測されており、コーヒー代替品市場で最も速く成長する地域となっています。都市化、飲料習慣の変化、健康意識の高まりがインドと中国の消費者基盤を拡大しています。2026年7月1日に施行されるコーヒー・チコリブレンドに関するインドの新しいフロント・オブ・パック表示規則は、カテゴリーの成長とより明確な消費者コミュニケーションの必要性を反映しています。日本は低刺激および機能性飲料への確立された需要を持つプレミアム製品にとって有利な市場を提供しています。Preferのようなブランドはカフェ主導のモデルを使用して、より広い展開前に認知を構築しています。

米国が主導する北米は、主にダイレクト・トゥ・コンシューマーチャネルを通じて販売されるキノコベースやタンポポの根製品などのプレミアム機能性バリアントの主要市場です。スペシャリストブランドによるサブスクリプションモデルは、従来の小売と比較して高い顧客維持率と獲得率を牽引しています。南米と中東・アフリカは新興市場であり、コーヒー価格圧力、小売開発、都市部の富裕層消費者の間での健康意識の高まりによって成長が牽引されています。中東・アフリカでは、南アフリカとアラブ首長国連邦が高度な小売インフラと健康意識の高い買い物客グループにより、強力な参入ポイントとして際立っています。

競争環境

コーヒー代替品市場は適度に断片化されており、単一の企業が価格を支配していません。Teeccino Caffe、Dandy Blend、MUD/WTR、Four Sigmatic、Rasaなどのブランドは機能性原材料、クリーンラベル、直接的な消費者関係に注力しています。これにより、小規模プレイヤーは大手飲料グループの流通ネットワークを持たないにもかかわらず、プレミアムセグメントに影響を与えることができます。サブスクリプションモデルは従来の棚ベースの指標を超えて顧客生涯価値をさらに高めます。

大手消費財企業は広い小売リーチ、資金力、強力な実行力から恩恵を受けますが、より広い飲料ポートフォリオに注力しています。これにより、スペシャリストブランドがより速くイノベーションを行い、健康意識の高い消費者とつながる機会が生まれます。競争の主要分野には、キノコブレンド、チコリ・アダプトゲンミックス、改善された風味とマウスフィールが含まれます。Four Sigmaticの2025年夏までの製品発売は、機能性飲料スペシャリストの急速な成長を示しています。同様に、MUD/WTRの2026年の低カフェインハイブリッドコーヒーフォーマットの発売は、コーヒー代替品を超えてメインストリームの家庭に訴求する取り組みを反映しています。

大手企業による戦略的な動きはカテゴリーに大きな影響を与えます。2026年4月、Keurig Dr PepperはJDE Peet'sを買収し、コーヒープラットフォームと流通力を強化しました。Nestléの2026年のBlue Bottle Coffeeの売却は、スケーラブルで高マージンのコーヒーフォーマットへのシフトを示しました。Hain Celestialは2026年にポートフォリオを洗練させ、コーヒー代替品を超えた健康志向飲料のイノベーションを強調しました。市場の主要な機会は、長期的な成功のために信頼できる健康上の利点、より良い味、手頃な価格を組み合わせたブランドにあります。

コーヒー代替品業界リーダー

Teeccino Caffe, Inc.

Dandy Blend

MUD/WTR

Postum

Rasa, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ベルギーを拠点とするフードテックスタートアップのKoppieは、DOEN Venturesから追加資金を確保し、総資金調達額を200万ユーロ超し、Food Pioneer Acceleratorsプログラムからの支援も受けました。同社はまた、初の産業規模の生産ランを完了し、2026年末までに豆を使わないハイブリッドコーヒー製品の商業ローンチに向けて準備を進めています。

- 2026年1月:Not Coffeeは、有機キャロブ、チコリの根、ハーブのブレンドから開発されたカフェインフリーのコーヒー代替品の拡大を発表しました。バセドウ病の診断を受けたSila Gattiによって設立されたこの製品は、カフェイン、苦味、酸味なしに従来のコーヒーの味、香り、醸造体験を再現するように設計されています。

- 2025年10月:Cauxffeeは、2025年ホリスティック・オクラホマ・ウェルネスイベントで初のレディ・トゥ・ドリンク、カフェインフリーのナイトロコールドブリューコーヒー代替品を発売しました。ブランドによると、この製品はアダプトゲンとノートロピクスを含む8種類の全草醸造機能性ハーブで処方されており、カフェイン、添加糖、乳製品、人工原材料なしにコーヒーのような味と体験を提供します。

世界のコーヒー代替品市場レポートスコープ

| チコリベースのコーヒー代替品 |

| タンポポの根のコーヒー代替品 |

| キノコベースのコーヒー代替品 |

| 穀物・シリアルベースのコーヒー代替品 |

| ハーブコーヒー代替品 |

| その他 |

| 粉末 |

| 顆粒 |

| 液体濃縮物 |

| レディ・トゥ・ドリンク(RTD)飲料 |

| オーガニック |

| 従来型 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | チコリベースのコーヒー代替品 | |

| タンポポの根のコーヒー代替品 | ||

| キノコベースのコーヒー代替品 | ||

| 穀物・シリアルベースのコーヒー代替品 | ||

| ハーブコーヒー代替品 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| 液体濃縮物 | ||

| レディ・トゥ・ドリンク(RTD)飲料 | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

コーヒー代替品の2031年の価値予測は?

このカテゴリーは2025年の167億米ドルから2031年までに219億米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.6%となっています。

現在収益をリードしている製品タイプはどれですか?

チコリベース製品は2025年の価値の40.23%でリードし、強い消費者親しみやすさと統合された欧州サプライチェーンに支えられています。

2031年まで最も速く拡大しているフォーマットはどれですか?

RTD飲料は最も速く成長するフォーマットであり、予測CAGR4.93%で、利便性とオンザゴー消費がより重要になっています。

最良の成長機会を提供する地域はどこですか?

アジア太平洋はCAGR6.82%で最も速く成長する地域であり、都市部のライフスタイルの変化、健康意識の高まり、インドや日本などの市場でのカテゴリーの正式化に支えられています。

最終更新日: