Größe und Marktanteil des Marktes für Magnetwerkstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

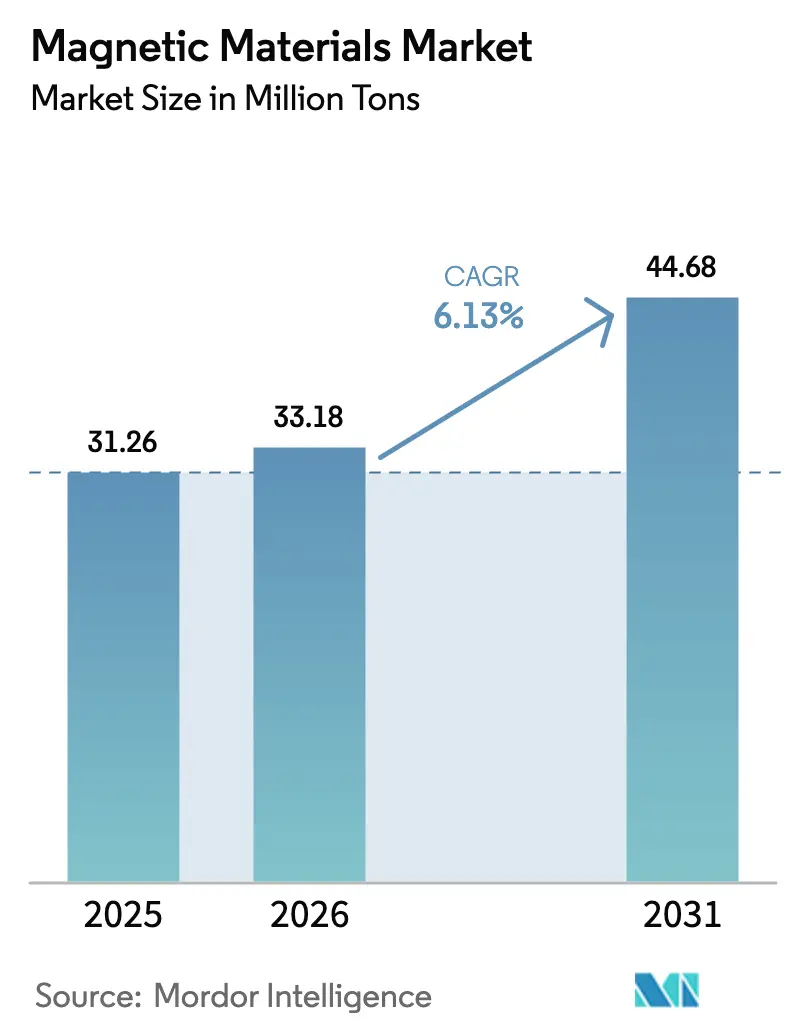

| Marktvolumen (2026) | 33.18 Millionen Tonnen |

| Marktvolumen (2031) | 44.68 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

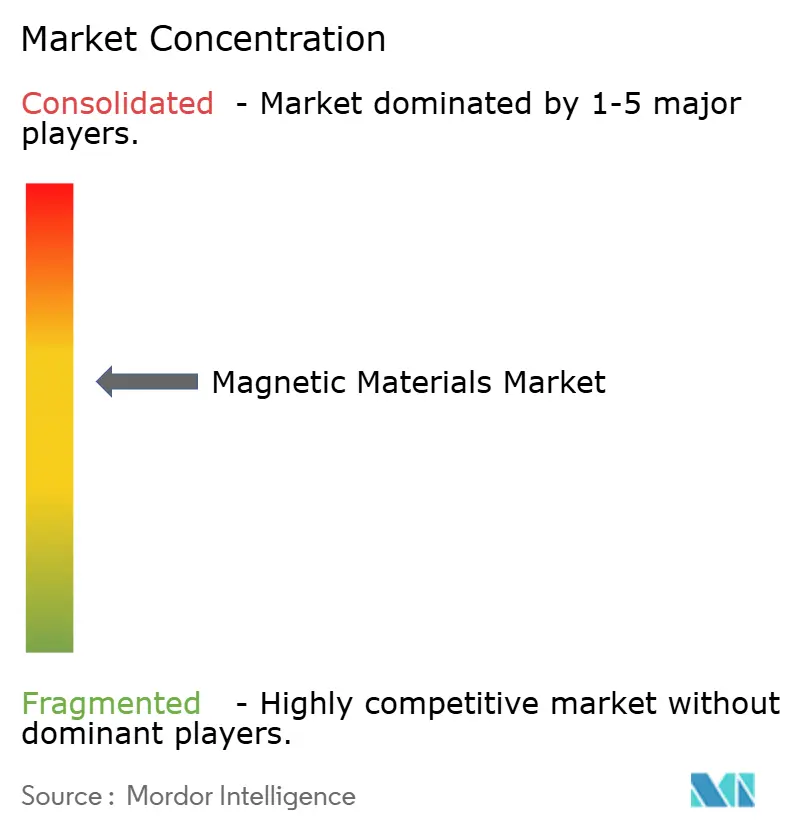

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Magnetwerkstoffe von Mordor Intelligence

Die Marktgröße für Magnetwerkstoffe wurde im Jahr 2025 auf 31,26 Millionen Tonnen geschätzt und soll von 33,18 Millionen Tonnen im Jahr 2026 auf 44,68 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 6,13 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Automobilhersteller von Induktionsantrieben auf Traktionsmotoren mit Permanentmagneten umsteigen, Windturbinen-OEMs getriebelose Architekturen einführen und hyperscale-Rechenzentren nanokristalline Kerne für die Hochfrequenz-Leistungsumwandlung übernehmen. Jede Endanwendung bevorzugt eine andere Legierung – NdFeB für Drehmomentstärke, Ferrit für kostensensible Geräte und amorphe Bänder für Schaltgeschwindigkeit –, sodass das Gesamtwachstum den Margendruck bei Spezialqualitäten verdeckt. Asien-Pazifik dominiert, weil China den Großteil der Sinterkapazität besitzt, Japan beim Korngrenzendiffusions-Know-how führend ist und Südkorea MRAM-Fabs hochskaliert, die hochreine Targets verbrauchen. Westliche Abnehmer reagieren auf das Risiko von Exportkontrollen durch Dual-Sourcing und die Erkundung von Recyclingmöglichkeiten, doch die Oxidpreise bleiben erhöht, was den Kostenvorteil der Region festigt.

Wesentliche Erkenntnisse des Berichts

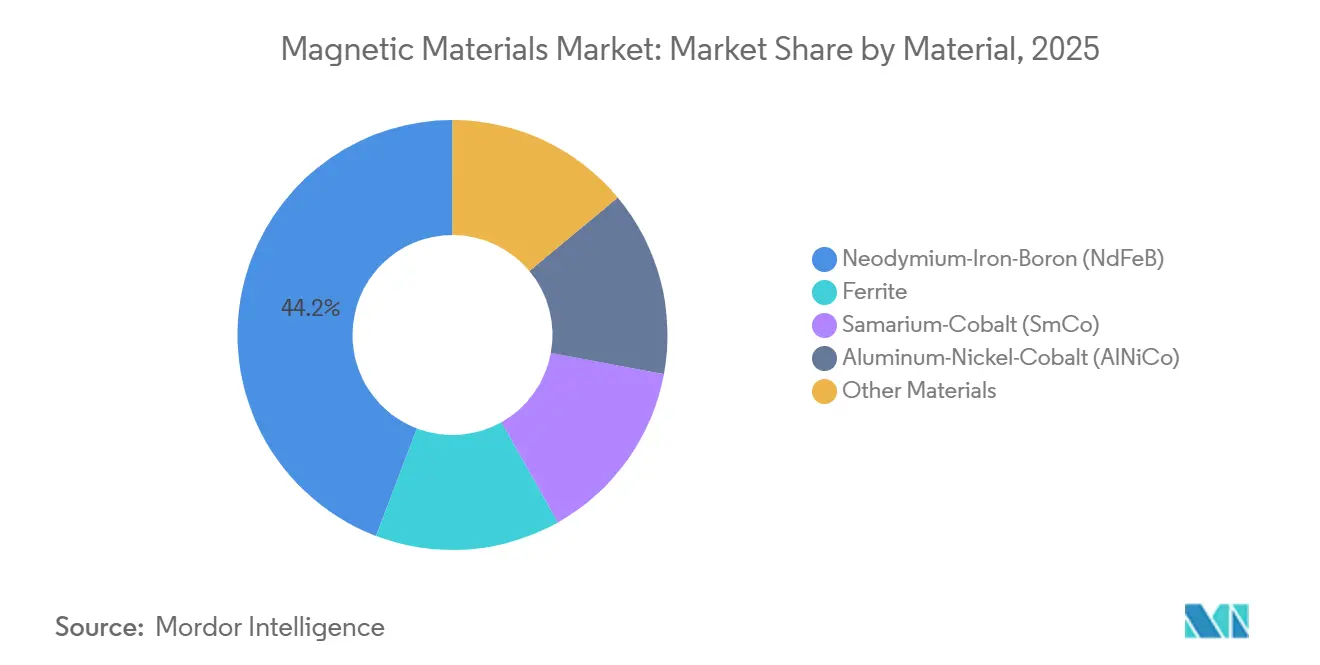

- Nach Material führte Neodym-Eisen-Bor (NdFeB) im Jahr 2025 mit einem Volumenanteil von 44,21 %; Ferrit soll bis 2031 mit einer CAGR von 6,28 % wachsen.

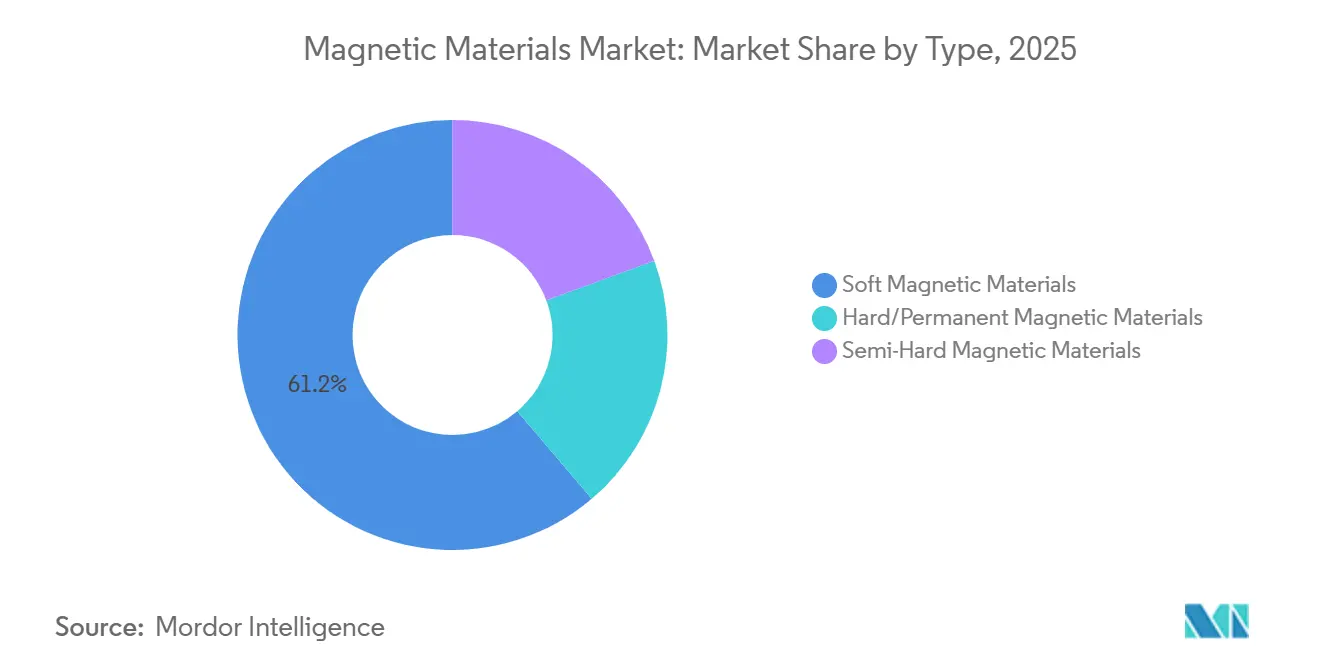

- Nach Typ hielten Weichmagnetwerkstoffe im Jahr 2025 einen Anteil von 61,23 % an der Marktgröße für Magnetwerkstoffe, während Hart-/Permanentmagnete bis 2031 mit einer CAGR von 6,98 % wachsen.

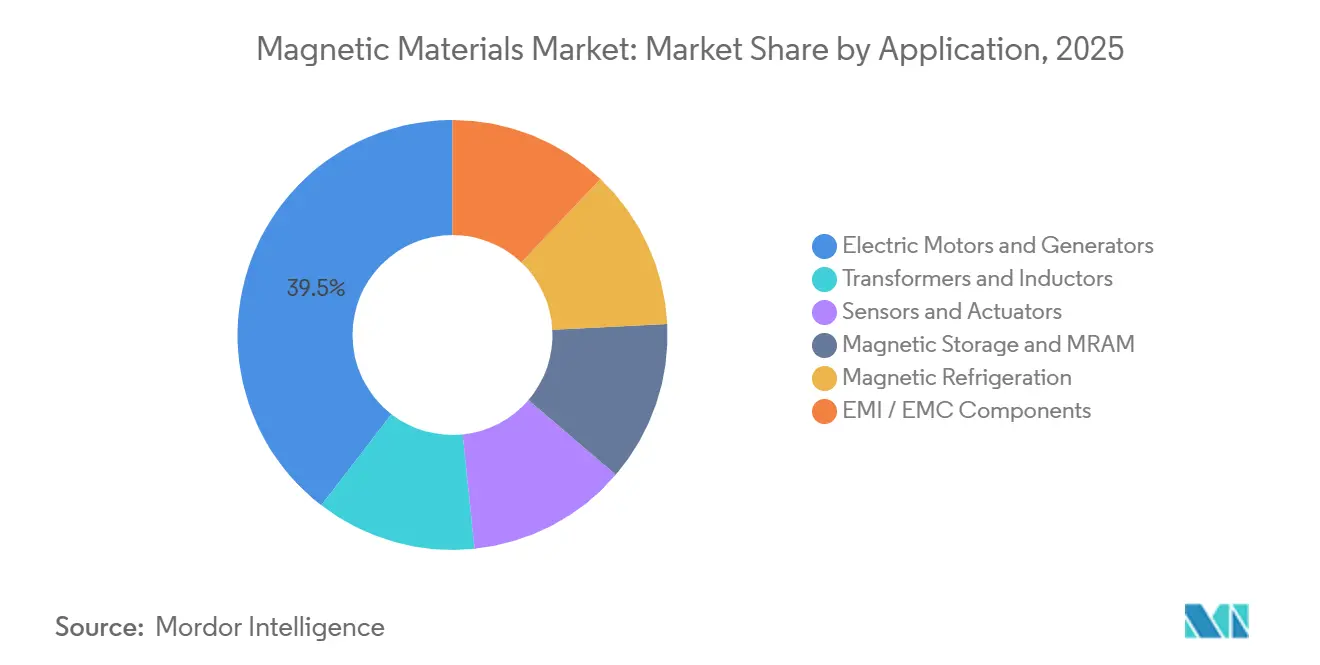

- Nach Anwendung entfielen im Jahr 2025 39,55 % des Anteils auf Elektromotoren und Generatoren, die bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

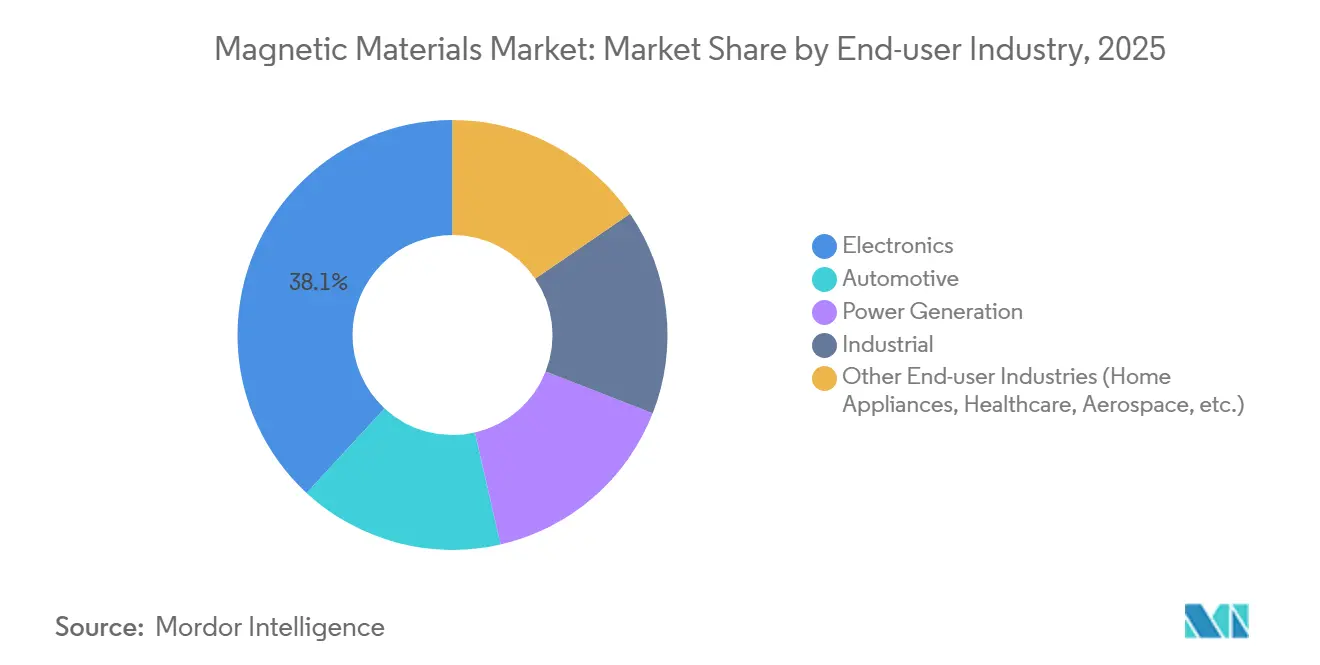

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 38,13 % auf die Elektronik, während für die Automobilbranche bis 2031 eine CAGR von 7,95 % erwartet wird.

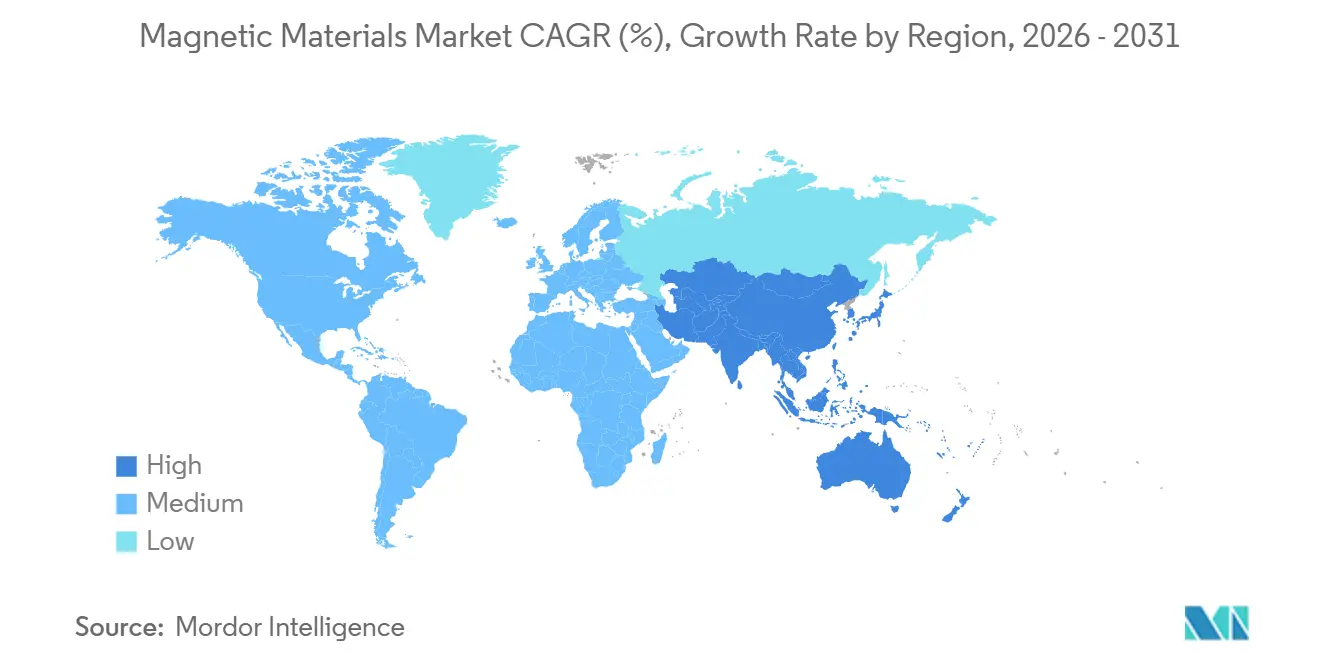

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 67,23 % des Marktes für Magnetwerkstoffe auf Asien-Pazifik, das mit einer CAGR von 7,77 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Magnetwerkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Elektrofahrzeugadoption treibt die Nachfrage nach Magnetwerkstoffen an | +1.8% | Global, mit führender Adoption in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Einführung getriebeloser Generatoren für Windturbinen im Netzmaßstab | +1.2% | Global, konzentriert auf China, USA und europäische Offshore-Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Fabrikautomatisierung steigert die Nachfrage nach Sensormagneten | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Robotik und Automatisierung beschleunigt die Nachfrage nach Magnetwerkstoffen | +0.7% | Global, mit frühen Gewinnen in Japan, Südkorea und Deutschland | Mittelfristig (2–4 Jahre) |

| Hochfrequenz-Leistungselektronik benötigt nanokristalline Kerne | +0.6% | Nordamerika und Europa als Rechenzentrumsstandorte, Asien-Pazifik als Fertigungsstandort | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Elektrofahrzeugadoption treibt die Nachfrage nach Magnetwerkstoffen an

Batterieelektrische Fahrzeuge verbrauchten im Jahr 2024 2.800 Tonnen NdFeB-Magnete und sollen bis 2030 8.000 Tonnen überschreiten, da die jährlichen Elektrofahrzeugverkäufe sich 30 Millionen Einheiten nähern[1]Internationale Energieagentur, "Global EV Outlook 2025," iea.org . Permanentmagnetsynchronmotoren erreichen Spitzenwirkungsgrade von über 96 %, was OEMs dazu veranlasst, in Seltenerdqualitäten zu investieren, um die Reichweite ohne größere Batterien zu verlängern. Teslas 4680-Zellen-Design und BYDs Blade-Pack verwenden beide Mehrmotor-Layouts, die den Magnetgehalt pro Fahrzeug im Vergleich zu Einmotorfahrzeugen verdoppeln. China baute im Jahr 2025 9,5 Millionen Elektrofahrzeuge, absorbierte den Großteil der inländischen Sintermagnetproduktion und verschärfte das Exportangebot. Europäische Plattformen, die auf 800-Volt-Architekturen umsteigen, benötigen Hochkoerzitivitätsmagnete, die thermischer Entmagnetisierung standhalten, was die Dysprosium-Nachfrage im Markt für Magnetwerkstoffe erhöht.

Einführung getriebeloser Generatoren für Windturbinen im Netzmaßstab

Direktantriebsturbinen eliminieren Getriebe und reduzieren mechanische Verluste um 2–3 Prozentpunkte, wodurch sich die Wartungsintervalle von sechs auf achtzehn Monate verlängern. Goldwinds 16-MW-Offshore-Einheit enthält etwa 12 Tonnen NdFeB, und Offshore-Zubau von 40 GW im Jahr 2026 könnte rund 30.000 Tonnen Magnete beanspruchen. China liefert 60 % der weltweiten Turbinen, sodass der Großteil der Magnetnachfrage auch für im Ausland installierte Projekte im Inland entsteht. Siemens Gamesa und Vestas erproben recyceltes NdFeB, doch geschlossene Materialkreisläufe machen weniger als 5 % des Verbrauchs aus, da die Wiederaufbereitung den Fluss um bis zu 15 % mindert. Betreiber in der Nordsee schreiben nun korrosionsbeständige Beschichtungen vor, die 2–3 USD pro Kilogramm kosten, aber die Reparaturkosten für Kranschiffe über 25-jährige Betriebszyklen senken.

KI-gestützte Fabrikautomatisierung steigert die Nachfrage nach Sensormagneten

Im Jahr 2025 wurden 50.000 kollaborative Roboter ausgeliefert, von denen jeder 8–12 Magnetencoder für die Gelenksteuerung mit Genauigkeit unter einem Grad enthält. Sensormagnete bestehen in der Regel aus Samarium-Kobalt oder gebundenem NdFeB, da sie von -40 °C bis 150 °C kalibriert bleiben müssen – ein Bereich, den Ferrit nicht bewältigen kann. Steigende Lohnkosten in Chinas Küstenprovinzen beschleunigen die Einführung von Pick-and-Place-Robotern, die Miniaturmagnete für Linearaktuatoren benötigen. Japans FANUC und Deutschlands KUKA verlangen ISO-9001-zertifizierte Magnetnachverfolgbarkeit, was etablierten Lieferanten wie TDK und Proterial im Markt für Magnetwerkstoffe einen Vorteil verschafft. Kurze Ersatzzyklen in der Elektronikmaschinenfertigung halten die jährliche Sensormagnetnachfrage steigend, selbst wenn die Handyvolumina stagnieren.

Hochfrequenz-Leistungselektronik benötigt nanokristalline Kerne

KI-Inferenzcluster betreiben Netzteile, die mit 500 kHz bis 1 MHz schalten – Frequenzen, bei denen Siliziumstahlkerne unzumutbare Wirbelstromverluste erleiden. Nanokristalline Bänder mit Körnern unter 20 nm senken den Kernverlust auf unter 10 W/kg bei 100 kHz – ein Fünftel des konventionellen Stahls – und sind damit die Standardlösung in 48-V-Bus-Wandlern. VACUUMSCHMELZEs VITROPERM und Hitachi Metals' FINEMET sind bis Mitte 2026 ausverkauft, da die KI-Investitionsausgaben jährlich 200 Milliarden USD übersteigen. Hyperscaler priorisieren Platzbedarf und thermische Reserven und zahlen daher den Aufpreis für nanokristalline Werkstoffe, selbst wenn amorphe Legierungen günstiger sind. Amorphes Band bleibt daher bei Niederfrequenz-Verteilungstransformatoren, während die Hochfrequenzdominanz im Markt für Magnetwerkstoffe den nanokristallinen Qualitäten überlassen bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| ESG-Gegenwind beim Abbau seltener Erden verstärkt sich in OECD-Ländern | -0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Risiko chinesischer Exportkontrollen für Nd- und Dy-Oxide | -1.1% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Langsame Hochskalierung des geschlossenen NdFeB-Recyclings | -0.4% | Global, mit Pilotprojekten in Japan, der EU und den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ESG-Gegenwind beim Abbau seltener Erden verstärkt sich in OECD-Ländern

Die Genehmigung neuer Seltenerdminen in den Vereinigten Staaten und Australien dauert inzwischen durchschnittlich 7–10 Jahre – doppelt so lang wie 2015 –, da Regulierungsbehörden dauerhafte Rückstellungen für die Aufbereitung von Abraumwasser verlangen. Lynas pausierte die Erweiterung seiner Kalgoorlie-Raffinerie für 18 Monate, während Bedingungen für die Rückstandsentsorgung ausgehandelt wurden, was beweist, dass selbst Brownfield-Projekte mit Verzögerungen bei der gesellschaftlichen Akzeptanz konfrontiert sind. Umweltgruppen haben MP Materials wegen Radionuklideinleitungen in Mountain Pass verklagt, was die Compliance-Kosten im Markt für Magnetwerkstoffe erhöht. Das Gesetz der EU über kritische Rohstoffe fordert bis 2030 eine lokale Versorgung von 10 %, doch keine neue europäische Mine ist in Betrieb, was den Block zur Abhängigkeit von der Lohnveredelung in Asien zwingt. Diese Gegenwindfaktoren veranlassen OEMs, magnetfreie Motordesigns in Betracht zu ziehen, die 3–5 % Effizienz gegen Unabhängigkeit von seltenen Erden eintauschen, wenn Neodymoxid 80 USD/kg übersteigt.

Risiko chinesischer Exportkontrollen für Nd- und Dy-Oxide

Peking verhängte 2023 Lizenzen für Gallium, Germanium und Antimon und hat signalisiert, dass Seltenerdoxide folgen könnten, wenn sich geopolitische Spannungen verschärfen. Obwohl Nd und Dy noch nicht kontingentiert sind, ließen freiwillige Lieferkürzungen bei früheren Streitigkeiten die Preise innerhalb von Wochen um 40–60 % ansteigen. Die japanischen Magnetgiganten Shin-Etsu und TDK halten sechsmonatige Oxidvorräte, die Betriebskapital in Höhe von 15–20 % des Jahresumsatzes binden, um Schocks abzufedern. Der US-amerikanische CHIPS and Science Act stellte 3 Milliarden USD für die inländische Trennung bereit, doch keine Anlage kann bisher Neodymoxid in Batteriequalität liefern, was Verteidigungsunternehmen von staatlichen Vorräten abhängig macht. Südkoreas POSCO und Australiens Iluka planen bis 2027 eine Raffinerie im Wert von 1,2 Milliarden USD, doch der Rohstoff hängt von stabilen Monazitexporten aus Westaustralien ab, das selbst anfällig für politische Veränderungen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: NdFeB-Dominanz trifft auf Ferrits Kostenvorteil

Neodym-Eisen-Bor (NdFeB) beherrschte im Jahr 2025 44,21 % des Volumens, was sein unübertroffenes Energieprodukt widerspiegelt, das es Motorenherstellern ermöglicht, die Rotorgröße zu halbieren, ohne Drehmoment zu verlieren. Diese Dominanz sichert Premiumpreise, doch steigende Dysprosiumkosten veranlassen OEMs, im Markt für Magnetwerkstoffe nach Alternativen zu suchen. Ferrit soll bis 2031 mit einer CAGR von 6,28 % wachsen, da Handyhersteller gebundenes NdFeB durch spritzgegossenes Ferrit in Haptik- und Lademodulen ersetzen und dabei 20 % Leistung gegen null Seltenerdrisiko eintauschen. Samarium-Kobalt bedient Nischenmärkte in der Luft- und Raumfahrt sowie bei Bohrlochgeräten über 200 °C, wo NdFeB seinen Fluss verliert; Volumina bleiben unter 3.000 Tonnen, aber Preise über 100 USD/kg sichern die Rentabilität. AlNiCo ist hauptsächlich in Legacy-Sensoren und Musiktonabnehmer nützlich, während Elektrostahl dank Transformatoren und Motorlamellen eine hohe Nachfrage erzeugt und den Markt für Magnetwerkstoffe verankert. Premium-nanokristalline Bänder gewinnen Hochfrequenzplätze in Rechenzentrum-Netzteilen – eine Nische mit überdurchschnittlichen Margen inmitten von Massentonnen.

Nach Typ: Weichmagnetwerkstoffe führen beim Volumen, Hartmagnete beim Wachstum

Weichmagnetwerkstoffe hielten im Jahr 2025 61,23 % des Tonnageanteils, gestützt durch Transformatorkerne, Induktoren und Statorlamellen, die die Magnetisierung tausende Male pro Sekunde umkehren. Kornorientierter Elektrostahl erlebt neue Investitionen, da Versorgungsunternehmen geringere Leerlaufverluste in Verteilungstransformatoren anstreben. Hart-/Permanentmagnete hingegen wachsen bis 2031 mit einer CAGR von 6,98 %, da jedes Elektrofahrzeug, jede Windturbine oder jeder Industrieroboter mehrere Permanentmagnetmotoren hinzufügt und so das Wachstum im Markt für Magnetwerkstoffe beschleunigt. Halbharte Qualitäten mit mittlerer Koerzitivität werden verdrängt, da Designer entweder zu NdFeB für permanente Vormagnetisierung wechseln oder zu Ferrit für schaltbare Felder zurückkehren. Globale Effizienzvorschriften (IE4/IE5) erfordern nahezu zwingend Permanentmagnete, um regulatorische Schwellenwerte zu erfüllen, was die Tendenz zu Hartwerkstoffen verstärkt. Gleichzeitig treiben USB-Power-Delivery-Ladegeräte eine höhere Weichferrit-Nachfrage für Hochfluss-Induktoren in der Unterhaltungselektronik an.

Nach Anwendung: Motoren und Generatoren verankern die Nachfrage

Elektromotoren und Generatoren absorbierten im Jahr 2025 39,55 % des Volumens und sollen bis 2031 um 6,78 % wachsen, da Motoren 45 % des weltweiten Stroms verbrauchen und jede Effizienzsteigerung Gigawattstunden im Netzmaßstab einspart. Direktantriebswindturbinen und Mehrmotor-Elektrofahrzeugplattformen erhöhen den Magnetverbrauch pro Einheit und verankern diese Anwendung als Nachfragegrundlage des Marktes für Magnetwerkstoffe. Die Nachfrage nach Transformatoren und Induktoren wird durch Wechselrichter für erneuerbare Energien und Netzmodernisierungsprogramme angetrieben, die veraltete Geräte ersetzen. Sensoren und Aktuatoren verbreiten sich in Fahrzeugen und intelligenten Fabriken – moderne Autos beherbergen 80–100 Magnetsensoren –, doch ihre Masse unter einem Gramm bedeutet geringere Tonnage trotz explodierender Stückzahlen. Magnetische Speicherung verlagert sich von Festplatten auf MRAM-Sputtertargets – gering in der Masse, aber strategisch für Chiphersteller –, während magnetische Kühlung vorkommerziell bleibt und auf Kostendurchbrüche wartet. EMI-Filter runden die Nachfrage mit Milliarden von Ferritperlen jährlich ab, obwohl der Volumeneinfluss bescheiden bleibt.

Nach Endverbraucherbranche: Automobilelektrifizierung überholt Elektronik

Die Elektronik behielt im Jahr 2025 einen Anteil von 38,13 % des Volumens, gestützt durch 1,2 Milliarden Smartphones, die jeweils mehrere Gramm Ferrit und NdFeB enthalten. Das Wachstum flacht jedoch ab, da die Handylieferungen stagnieren, was die Automobilbranche zum schnellsten Wachstumstreiber im Markt für Magnetwerkstoffe macht. Batterieelektrische Fahrzeuge sollen von 14 Millionen Einheiten im Jahr 2025 auf 35 Millionen im Jahr 2030 steigen, was die Automobilnachfrage mit einer CAGR von 7,95 % antreibt, da jedes Elektrofahrzeug 3–5 kg Permanentmagnete enthält, verglichen mit keinem in Verbrennungsantrieben. Der Einsatz in der Stromerzeugung – einschließlich Windturbinen und Wasserkraftgeneratoren – wird erneut ansteigen, wenn Offshore-Projekte im Jahr 2026 hochfahren. Industriemaschinen werden auf Frequenzumrichter umgestellt, die Permanentmagnetmotoren mit Siliziumkarbid-Wechselrichtern kombinieren, um den Energieverbrauch um 20–30 % zu senken. Haushaltsgeräte und Medizingeräte runden die Endanwendungen ab, wobei Samarium-Kobalt kritische Nischen in Verteidigungs- und Luft- und Raumfahrtaktuatoren besetzt, wo thermische und Strahlungsbeständigkeit zwingend erforderlich sind.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 67,23 % der Tonnage und ist auf dem Weg zu einer CAGR von 7,77 % bis 2031, was Chinas NdFeB-Produktion von 180.000 Tonnen, Japans Hochkoerzitivitätsspezialitäten und Südkoreas MRAM-Hochskalierung widerspiegelt. China produzierte im Jahr 2025 wichtige Magnetwerkstoffe in den Bereichen Ferrit, Elektrostahl und gesintertes NdFeB, wobei vertikal integrierte Großunternehmen die Kontrolle von Oxid bis zur Bearbeitung ausüben, was niedrige Kosten und kurze Lieferzeiten sichert. Japans Shin-Etsu und TDK dominieren Premiumqualitäten über 50 MGOe und 30 kOe Koerzitivität und sichern sich Preisaufschläge von 30–40 % gegenüber Standardblöcken. Indien entwickelt sich zu einem Ferrit-Zentrum für inländische Smartphones und Zweiräder, importiert aber noch 95 % der Seltenerdoxide, was es chinesischen Politikänderungen aussetzt[2]Indisches Ministerium für Bergbau, "Jahresbericht 2024–25," mines.gov.in .

Nordamerika hielt einen moderaten Anteil, und MP Materials' Stage-II-Legierungslinie wird die Importabhängigkeit bis 2027 auf 70 % reduzieren, doch Kanadas Pilottrennungskapazität bleibt unter 1.000 Tonnen – unzureichend für auch nur einen Automobilhersteller. In Europa deckt die lokale Magnetkapazität kaum 5 % des Bedarfs; VACUUMSCHMELZE und Proterial beliefern Rechenzentrumskernanwendungen, sind jedoch auf chinesisches Band angewiesen, was die Schwierigkeit der vollständigen Inlandsverlagerung von Lieferketten zeigt. Die Anteile Südamerikas sowie des Nahen Ostens und Afrikas werden durch Bergbauausrüstung und Netzaufrüstungen getrieben, wobei Brasilien die Gewinnung seltener Erden aus Eisenerztaillings erkundet, die möglicherweise vor 2028 nicht kommerzialisiert werden.

Wettbewerbslandschaft

Der Markt für Magnetwerkstoffe weist eine moderate Konzentration auf: Die fünf größten Hersteller kontrollieren rund 37 % der Produktionskapazität. Chinesische Marktführer wie Hengdian und DMEGC praktizieren die Integration von der Mine bis zum Magneten, um Oxidströme zu sichern; japanische Wettbewerber wie Shin-Etsu und TDK setzen auf Korngrenzendiffusion für margenstarke Qualitäten; und westliche Newcomer wie MP Materials und Lynas integrieren sich rückwärts in Trennungslinien, um Verteidigungsbeschaffungsregeln zu erfüllen. Recycling bleibt ein weißer Fleck; Urban Mining Company und Noveon Magnetics betreiben Pilotanlagen mit selektivem Laugungsverfahren, die Dysprosium mit 90 % Reinheit zurückgewinnen – eine Fähigkeit, die an Wert gewinnen wird, wenn Exportquoten verschärft werden. Technologie ist der entscheidende Hebel: Proterial's Diffusionsverfahren reduziert den Dysprosiumeinsatz um 30 % ohne Koerzitivitätsverlust und wird nun an NEO Performance Materials und Daido Steel lizenziert, was Lizenzeinnahmen schafft, die die Erträge vor Rohstoffschocks schützen. Patentanmeldungen für nanokristalline Legierungen stiegen 2024–2025 auf über 200, wobei VACUUMSCHMELZE, Hitachi Metals und Advanced Technology & Materials um die Führung bei Kernverlusten wetteifern. Normungsgremien wie IEC TC 68 erarbeiten Rückverfolgbarkeitsregeln für recycelte Magnete, was Hersteller mit ISO-14001-Zertifizierung und transparenten Lieferketten in der Magnetwerkstoffbranche begünstigen könnte.

Marktführer in der Magnetwerkstoffbranche

Proterial, Ltd.

Shin-Etsu Chemical Co., Ltd.

TDK Corporation

Ningbo Yunsheng Co., Ltd.

VACUUMSCHMELZE GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Forscher der Universität New Hampshire nutzten künstliche Intelligenz, um die Entdeckung neuer funktionaler Magnetwerkstoffe zu beschleunigen. Diese Bemühungen führten zur Erstellung einer durchsuchbaren Datenbank mit 67.573 Magnetwerkstoffen, darunter 25 bisher unbekannte Verbindungen, die ihre magnetischen Eigenschaften bei hohen Temperaturen beibehielten.

- Oktober 2024: Arnold Magnetic Technologies errichtete eine neue Fertigungsanlage in Thailand, um die Produktionskapazität für hochzuverlässige Magnetkomponenten zu erhöhen. Diese Entwicklung soll die Marktposition des Unternehmens stärken und das Wachstum im Markt für Magnetwerkstoffe unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Magnetwerkstoffe als das globale Angebot, gemessen in Tonnen, an weichen, halbharten und permanenten Magnetlegierungen wie Ferriten, Elektrostählen, Neodym-Eisen-Bor, Samarium-Kobalt und Alnico, die an Magnethersteller und Komponentenproduzenten verkauft werden, die die Bereiche Automobil, Elektronik, Energie und allgemeine Industrie bedienen.

Ausschlüsse aus dem Geltungsbereich: Fertige Verbrauchergeräte, biomedizinische Pulver, die ausschließlich für die Wirkstoffverabreichung verwendet werden, sowie außerhalb formeller Kanäle gehandelter Recyclingschrott werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Material

- Neodym-Eisen-Bor (NdFeB)

- Ferrit

- Samarium-Kobalt (SmCo)

- Aluminium-Nickel-Kobalt (AlNiCo)

- Sonstige Materialien (Elektrostahl (kornorientiert und nicht kornorientiert), nanokristalline und amorphe Legierungen)

- Nach Typ

- Weichmagnetwerkstoffe

- Hart-/Permanentmagnetwerkstoffe

- Halbharte Magnetwerkstoffe

- Nach Anwendung

- Elektromotoren und Generatoren

- Transformatoren und Induktoren

- Sensoren und Aktuatoren

- Magnetische Speicherung und MRAM

- Magnetische Kühlung

- EMI/EMV-Komponenten

- Nach Endverbraucherbranche

- Elektronik

- Automobil

- Stromerzeugung

- Industrie

- Sonstige Endverbraucherbranchen (Haushaltsgeräte, Gesundheitswesen, Luft- und Raumfahrt usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Schmelzer von Magnetlegierungen, Integratoren von EV-Traktionsmotoren, OEM-Einkäufer von Windturbinen sowie regionale Distributoren in der Region Asien-Pazifik, Europa und Nordamerika befragt. Ihre Erkenntnisse halfen uns dabei, Auslastungsraten zu validieren, durchschnittliche Verkaufspreise zu erfassen und Wachstumstreiber einem Stresstest zu unterziehen, die durch reine Schreibtischarbeit allein nicht vollständig hätten erschlossen werden können.

Sekundärforschung

Unsere Analysten kartieren zunächst den Nachfragepool anhand von Produktions- und Handelsstatistiken von UN Comtrade, dem United States Geological Survey, Eurostat und der chinesischen Zollbehörde und verknüpfen diese anschließend mit Endverbrauchsindikatoren der International Energy Agency, OICA und der Semiconductor Industry Association. Diese öffentlichen Datensätze werden durch Kosten- und Kapazitätsangaben aus SEC-Einreichungen, Investorenpräsentationen und nationalen Patentregistern ergänzt. Proprietäre Eingaben stammen von D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Preis- und Versandnachrichten. Diese Liste ist illustrativ; viele weitere seriöse Quellen haben die Studie beeinflusst.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der Produktion auf Länderebene zuzüglich der Nettoexporte jeder Legierungsgruppe; diese Volumina werden mit den Endverbrauchsdurchdringungsquoten für EV-Produktionen, Offshore-Windkraftanlagen und Smartphone-Produktion abgeglichen und anschließend um Schrottverluste bereinigt, bevor eine selektive Bottom-up-Überprüfung anhand von Stichproben aus ASP × Volumen wichtiger Lieferanten erfolgt. Kernvariablen, darunter Elektrofahrzeugverkäufe, globale Windturbinenkapazität, Produktionsindex für Unterhaltungselektronik, Seltenerdenoxidpreise und Magnetintensität pro Einheit, fließen in ein multivariates Regressionsmodell ein, das die Nachfrage bis 2030 prognostiziert. Weichen Bottom-up-Erkenntnisse ab, werden die Annahmen überarbeitet, anstatt die Gesamtwerte anzupassen.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand unabhängiger Handels-Dashboards durch, untersuchen etwaige Ausreißerverschiebungen und leiten das Modell zur Peer-Review weiter. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch Lieferkettenerschütterungen oder politische Änderungen ausgelöst werden, sodass Kunden stets die neueste geprüfte Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für Magnetwerkstoffe Verlässlichkeit bietet

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Forschungsunternehmen unterschiedliche Maßeinheiten, Segmentierungsumfänge und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind unsere Entscheidung, in physischem Volumen statt in Umsatz zu berichten, eine strengere Einschlusspolitik, die intern recycelte Einsatzstoffe ausschließt, sowie eine jährliche Aktualisierung, die veraltete COVID-bedingte Verzerrungen beseitigt. Andere Studien konvertieren möglicherweise Fabrikabgabepreise mit nicht offengelegten Aufschlägen, verwenden breitere Materialkörbe oder stützen sich auf statische historische Durchschnittswerte.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 33,01 Millionen Tonnen (2025) | Mordor Intelligence | - |

| USD 33,78 Milliarden (2024) | Global Consultancy A | Kombiniert fertige Magnete und Geräte; Umsatzmetrik verschleiert Volumenverschiebungen |

| USD 33,18 Milliarden (2024) | Industry Association B | Verwendet regionale Preisdurchschnitte und einen statischen Nachfrageanteil aus dem Jahr 2022 |

Diese Vergleiche zeigen, dass andere Anbieter zwar nützliche Perspektiven liefern, Mordors disziplinierte Bereichsauswahl, metrische Transparenz und zeitnahe Aktualisierungen Entscheidungsträgern jedoch eine verlässliche und leicht nachprüfbare Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des Marktes für Magnetwerkstoffe?

Der Markt umfasst im Jahr 2026 33,18 Millionen Tonnen und soll bis 2031 44,68 Millionen Tonnen erreichen, was einer Expansion mit einer CAGR von 6,13 % entspricht.

Welche Region führt die Nachfrage nach Magnetwerkstoffen an?

Asien-Pazifik hält im Jahr 2026 67,23 % des globalen Volumens und wächst bis 2031 mit einer CAGR von 7,77 %.

Warum sind Neodym-Eisen-Bor-Magnete in Elektrofahrzeugen unverzichtbar?

NdFeB bietet das höchste Energieprodukt und ermöglicht kleinere, effizientere Traktionsmotoren, die die Reichweite von Elektrofahrzeugen verlängern.

Welches Anwendungssegment ist derzeit der größte Verbraucher von Magnetwerkstoffen?

Elektromotoren und Generatoren machen im Jahr 2026 39,55 % des Gesamtvolumens aus.

Seite zuletzt aktualisiert am: