Goldmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 5.1 Kilotonn |

| Marktvolumen (2031) | 7.25 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Goldmarkt Analyse von Mordor Intelligence

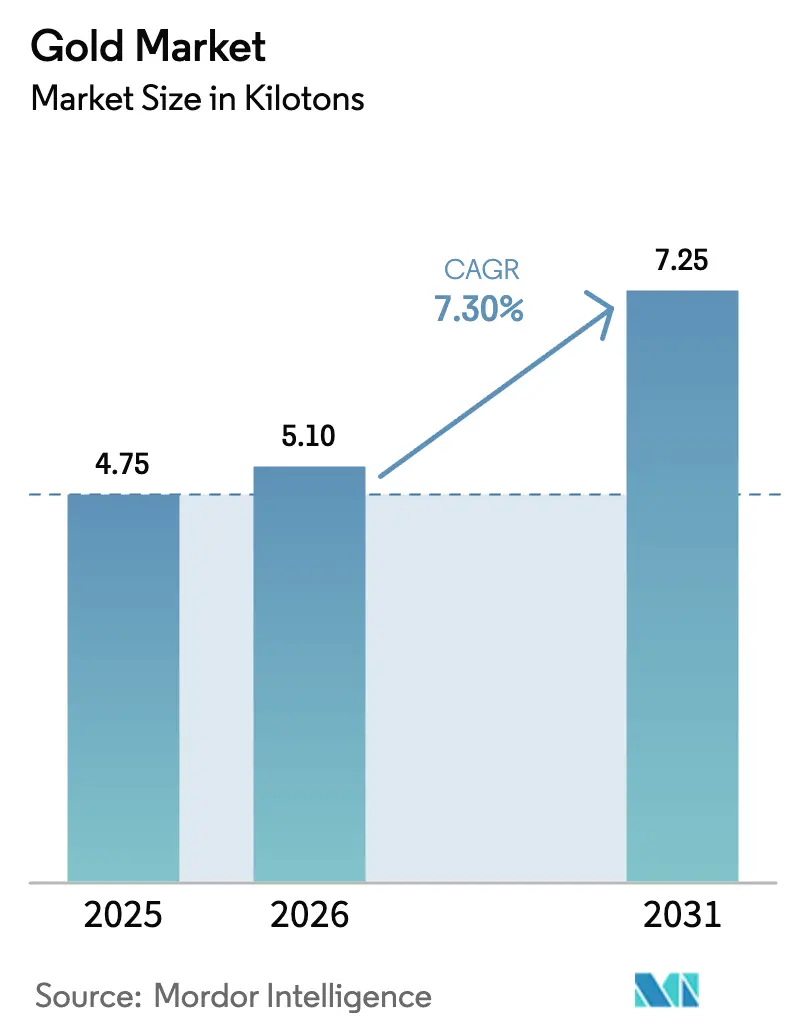

Die Goldmarktgröße soll von 4,75 Kilotonnen im Jahr 2025 auf 5,1 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,30 % über den Zeitraum 2026–2031 auf 7,25 Kilotonnen ansteigen. Robuste Akkumulationstätigkeit der Zentralbanken, anhaltende geopolitische Risiken und die wachsende Bedeutung von Gold in der modernen Elektronik halten die Nachfrage stetig ansteigend, selbst wenn das geförderte Angebot strukturellen Kostendruck erfährt. Der asiatisch-pazifische Raum bleibt das Herzstück des Verbrauchs, während Nordamerika und Europa die Investitionsströme über börsengehandelte Produkte verstärken. Recyclingvolumina beschleunigen sich aufgrund von Nachhaltigkeitsvorgaben, tokenisierte Produkte erweitern den Einzelhandelszugang, und Bergbauunternehmen streben Fusionen an, um rückläufige Erzgehalte auszugleichen. Über den gesamten Prognosehorizont stützen diszipliniertes Angebotsmanagement und digitale Anlageinnovationen die Widerstandsfähigkeit von Gold und sichern mehrjährige Preisstärke.

Wichtigste Erkenntnisse des Berichts

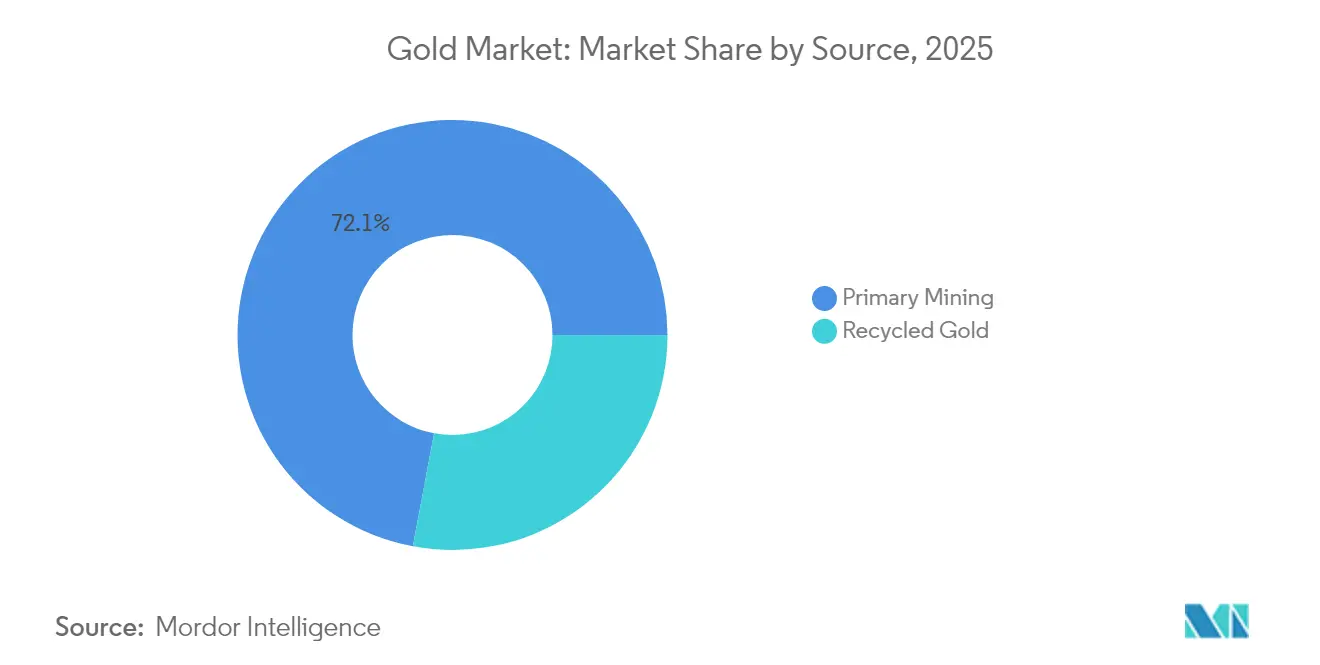

- Nach Quelle führte der Primärbergbau 2025 mit einem Volumenanteil von 72,05 %; Recyclinggold soll bis 2031 mit einer CAGR von 7,98 % expandieren.

- Nach Typ entfiel legiertes Gold 2025 auf einen Anteil von 79,55 % der Goldmarktgröße, während Anwendungen für beschichtetes Gold bis 2031 voraussichtlich mit einer CAGR von 8,72 % wachsen werden.

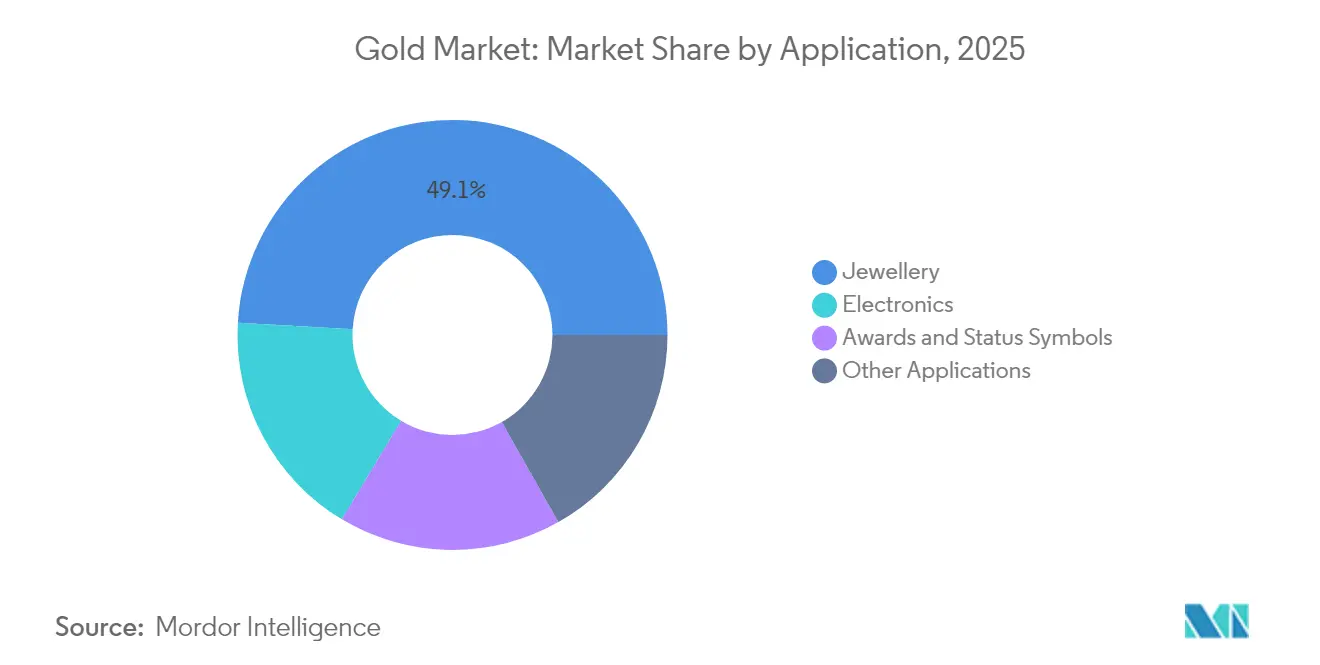

- Nach Anwendung hielt Schmuck 2025 einen Anteil von 49,10 % am Goldmarktanteil; Elektronik soll bis 2031 mit einer CAGR von 8,32 % steigen.

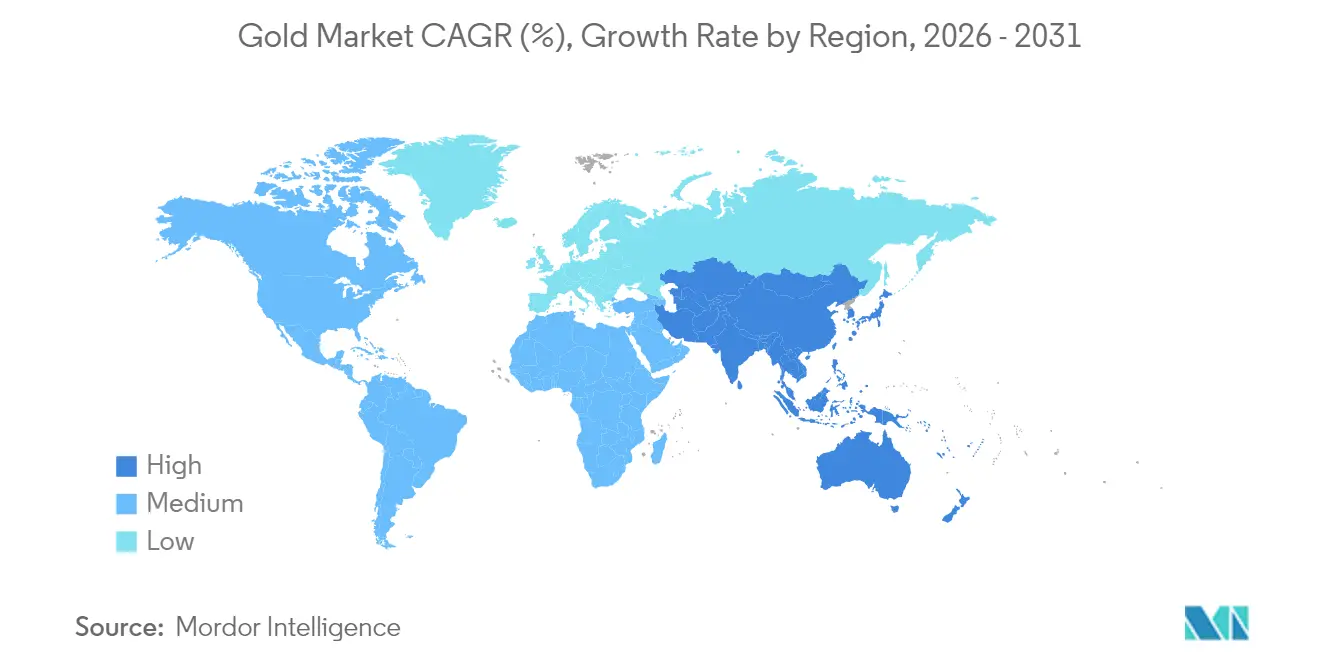

- Nach Geografie erfasste der asiatisch-pazifische Raum 2025 einen Anteil von 59,85 % am Goldmarkt und wächst mit einer CAGR von 8,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Goldmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einzelhandels- und ETF-Investitionsnachfrage in inflationshedge-Umgebungen | +1.8% | Global, mit Schwerpunkt in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Strategien der Zentralbanken zur De-Dollarisierung beschleunigen die Diversifizierung der Reserven | +2.1% | Global, angeführt von APAC und Schwellenländern | Langfristig (≥ 4 Jahre) |

| Steigende Schmucknachfrage der Mittelschicht in Indien und ASEAN | +1.4% | APAC-Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| KI-gestützte Elektronik treibt den Einsatz von ultrafeinem Gold-Bonddraht voran | +0.9% | Global, konzentriert in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Tokenisierte Goldprodukte erweitern die Akzeptanz digitaler Anlagen | +0.6% | Asien-Pazifik, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einzelhandels- und ETF-Investitionsnachfrage in inflationshedge-Umgebungen

Anhaltend hohe Verbraucherpreisniveaus und Zweifel an der Wirksamkeit der Geldpolitik haben Gold wieder fest in diversifizierten Portfolios verankert. Goldbörsenfonds in Indien verzeichneten im Jahr 2024 Nettozuflüsse von INR 112 Milliarden (USD 1,3 Milliarden), dem höchsten jemals verzeichneten Jahreswert [1]World Gold Council, „Rekordzuflüsse in indische Gold-ETFs”, WORLDGOLDCOUNCIL.ORG. Das Metall übertraf in diesem Jahr lokale Aktien um 21 Prozentpunkte und festigte damit seinen Status als sicherer Hafen. Portfoliomanager in den Vereinigten Staaten und Europa erhöhten ihre strategischen Allokationen, als die Realrenditen negativ wurden, und Umfragedaten zeigen eine wachsende Präferenz für Gold, wenn die Inflation 4 % übersteigt. Münzen und Barren bleiben bei Einzelhandelssparern beliebt, die physische Absicherungen suchen, und die Nachfrage erwies sich als bemerkenswert preisunelastisch, nachdem die Kassapreise über USD 2.300 /Unze stiegen. Der strukturelle Wandel im Anlageverhalten dürfte den Markt gut unterstützt halten, wann immer die makroökonomische Volatilität steigt.

Strategien der Zentralbanken zur De-Dollarisierung beschleunigen die Diversifizierung der Reserven

Zentralbanken kauften in jedem der vergangenen drei Kalenderjahre mehr als 1.000 Tonnen Gold – eine historische Serie, die die wachsende Skepsis gegenüber der künftigen Dominanz des US-Dollars unterstreicht. In der Umfrage des World Gold Council von 2025 gaben 95 % der Befragten an, ihre Goldbestände entweder beizubehalten oder zu erhöhen, und 43 % planen direkte Zukäufe. China, Indien und die Türkei führten Nettokäufe an, die seit 2021 zusammen mehr als 600 Tonnen umfassten, was politische Maßnahmen zur Minderung von Sanktionsrisiken und Währungsvolatilität widerspiegelt. Der Anteil des US-Dollars an den weltweiten Devisenreserven sank bis März 2024 auf 58,9 % – den niedrigsten Stand seit Beginn moderner Aufzeichnungen –, was Gold als neutralen Wertspeicher attraktiver macht. Das aktive Goldmanagement stieg im Zeitraum 2024–2025 von 37 % auf 44 % der offiziellen Bestände, was auf ein längerfristiges strukturelles Kaufinteresse am Goldmarkt hindeutet.

Steigende Schmucknachfrage der Mittelschicht in Indien und ASEAN

Indien blieb 2025 der zweitgrößte Goldkonsument weltweit, gestützt durch eine wachsende Mittelschicht und kulturelle Traditionen, die Gold-Schmuckstücke bei Hochzeiten und Festen priorisieren. Brautkäufe machen etwa die Hälfte der jährlichen Schmucknachfrage aus, begünstigt durch durchschnittlich 12 Millionen Hochzeiten pro Jahr. Die Entscheidung Neu-Delhis, den Importzoll im Jahr 2024 von 15 % auf 6 % zu senken, hat die Einzelhandelspreise spürbar gesenkt und soll im zweiten Halbjahr des gleichen Jahres mindestens 50 Tonnen inkrementelle Nachfrage generieren. In den ASEAN-Staaten hält steigendes verfügbares Einkommen und eine junge Bevölkerungsstruktur die Nachfrage nach leichten zeitgemäßen Designs aufrecht, die höhere Rohstoffkosten ausgleichen. Trotz zyklischer Preisschwankungen zeigen Verbraucherstimmungsumfragen, dass Gold ein bevorzugter Wertspeicher bleibt und ein stetiges Volumenwachstum in der Goldindustrie unterstützt.

KI-gestützte Elektronik treibt den Einsatz von ultrafeinem Gold-Bonddraht voran

Moderne Halbleiterarchitekturen, die Anwendungen der künstlichen Intelligenz antreiben, erfordern äußerst zuverlässige elektrische Verbindungen, und die unübertroffene Leitfähigkeit sowie Korrosionsbeständigkeit von Gold machen es für Bonddrähte unverzichtbar. Die Elektroniknachfrage nach Gold stieg 2024 um 9 % auf 271 Tonnen, da Chiphersteller die Produktion von KI-Beschleunigern und 5G-Funkgeräten hochfuhren. Smartphone-Lieferungen stiegen um 6 %, doch der Goldgehalt je Premium-Gerät erhöhte sich, da höhere Verarbeitungsgeschwindigkeiten robustere Verbindungen erfordern. Substitutionsmöglichkeiten sind nach früheren Kostensenkungszyklen begrenzt, was zu einer relativ preisunelastischen Industrienachfrage führt. Branchenkonsultationen zeigen, dass die ausgefeiltesten Rechenzentrum-Prozessoren bis zu dreimal so viel Gold enthalten können wie Designs aus der Zeit vor KI. Da sich die globale Rechenleistung alle 18 Monate verdoppelt, werden Technologiezentren in Ostasien und Nordamerika weiterhin erhebliche Volumina aus der Goldindustrie absorbieren.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Erzgehalte in Minen erhöhen die AISC über USD 1.450/Unze | -1.2% | Global, insbesondere Hochkostenjurisdiktionen betroffen | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Finanzierungsbeschränkungen für neue Greenfield-Minen | -0.8% | Global, mit Schwerpunkt auf entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Volatile Importzölle in wichtigen Verbrauchsländern dämpfen die Schmucknachfrage | -0.6% | APAC und Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Erzgehalte in Minen erhöhen die AISC über USD 1.450/Unze

Die Erzgehalte in reifen Lagerstätten sinken weiter, was die Betreiber zwingt, mehr Material zu verarbeiten, um die Fördermenge aufrechtzuerhalten. Newmont meldete die höchste Kostenbasis seit neun Jahren, mit All-In-Sustainingkosten (AISC) von USD 1.651/Unze im ersten Quartal 2025, einem Anstieg von 29 % gegenüber 2022. Die branchenweiten All-In-Sustainingkosten (AISC) lagen im zweiten Quartal 2024 im Durchschnitt bei USD 1.388/Unze, und nordamerikanische Produzenten sahen sich mit einem noch steileren Wert von USD 1.522/Unze konfrontiert. Arbeitskräftemangel, steigende Energiepreise und an Kassakurse gekoppelte Royalty-Eskalatoren verschärfen den Kostendruck. Obwohl ein Rekordkassakurs die Margen heute abschirmt, drückt anhaltende Kosteninflation die Wirtschaftlichkeit marginaler Tagebaue und beschleunigt Minenschließungen. Mittelfristig könnten höhere Kostenkurven frisches Angebot dämpfen und den Boden unter der Goldindustrie anheben.

ESG-bedingte Finanzierungsbeschränkungen für neue Greenfield-Minen

Die Kapitalallokation hängt nun von strengen Kriterien in den Bereichen Umwelt, Soziales und Unternehmensführung ab. Globale nachhaltige Anlageportfolios erreichten USD 31 Billionen, und viele Vermögensverwalter schränken die Kreditvergabe an Projekte ohne glaubwürdige Netto-Null-Pfade ein. Bergbauunternehmen, die auf neue Lagerstätten abzielen, müssen robuste Dekarbonisierungspläne erstellen und höhere Vorabausgaben für saubere Energieinfrastruktur akzeptieren. Drittprüfungen und Anforderungen zur Gemeindekonsultation verlängern die Genehmigungszeiträume, während öffentlicher Widerstand in entwickelten Märkten mehrere Projekte zum Scheitern gebracht hat. Selbst bei hochgradigen Ressourcen haben Entwickler Schwierigkeiten, Eigenkapital zu tragfähigen Bewertungen zu sichern, was die Aufmerksamkeit auf Brownfield-Erweiterungen und Recyclingalternativen lenkt. Diese Finanzierungshindernisse könnten das Wachstum der Minenförderung bremsen und das langfristige Gleichgewicht im Goldmarkt straffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Primärbergbau behält Größenvorteil, während Recycling an Fahrt gewinnt

Der Primärabbau nahm 2025 einen Anteil von 72,05 % am Goldmarktanteil ein und bestätigt damit, dass groß angelegte Tagebau- und Untertageminen das Rückgrat des Angebots bleiben. Das Segment profitiert von etablierter Logistik, qualifizierten Arbeitskräftepools und langfristigen Abnahmeverträgen, die den Durchsatz stabilisieren, selbst wenn die Erzgehalte sinken. Allerdings signalisieren All-In-Sustainingkosten, die über USD 1.388/Unze steigen, abnehmende Erträge auf frisches Kapital, und Unternehmen haben die Exploration rund um bestehende Zentren intensiviert, um bereits getätigte Infrastrukturinvestitionen zu nutzen.

Recycling macht zwar nur 27,95 % des Angebots aus, schreitet jedoch mit einer CAGR von 7,98 % bis 2031 voran – der schnellsten Rate in jedem Quellsegment. Die Anlage der Royal Mint in Südwales verarbeitet jährlich 4.000 Tonnen Leiterplatten mit patentierten hydrometallurgischen Techniken und einer Rückgewinnungseffizienz von 99 %. Der Energiebedarf für das Recycling ist etwa 300-mal geringer als für den Greenfield-Bergbau, was die Kohlenstoffintensität senkt und mit den Vorgaben zu Umwelt, Soziales und Unternehmensführung (ESG) übereinstimmt. Der Luxusgüter-Marktführer Pandora verpflichtete sich, bis 2025 100 % recycelte Edelmetalle zu verwenden, was die Nachfrage nach Schrottströmen erhöht. Da mehr Jurisdiktionen die Regeln für Elektroschrott verschärfen, wird Sekundärrohstoff zu einer strategischen Säule in der Goldindustrie.

Nach Typ: Legiertes Gold dominiert, aber Beschichtungsanwendungen gewinnen an Schwung

Legierte Zusammensetzungen erfassten 2025 den größten Anteil von 79,55 % an der Goldmarktgröße, da Schmuck, Münzprägung und viele Industrieprodukte mechanische Festigkeit und Opazität erfordern, die reines Metall nicht bietet. Das Segment profitiert von vertrauten Verarbeitungsprozessen und breiten Lieferantennetzwerken, was die Stückkosten vergleichsweise niedrig hält. Kfz-Sensoren und Zahnlegierungen bevorzugen ebenfalls legierten Werkstoff wegen seiner Verschleißfestigkeit und sorgen für eine breite Nachfrage über dekorative Verwendungen hinaus.

Beschichtungsanwendungen sind der Wachstumsmotor und entwickeln sich mit einer CAGR von 8,72 %. Halbleitergehäuse, Hochfrequenzverbinder und Luft- und Raumfahrtsensoren benötigen atomar dünne, gleichmäßige Schichten, die nur durch Schichtabscheidung hergestellt werden können. Technologiehersteller investierten 2024–2025 stark in Physical-Vapor-Deposition- und Elektroplattierungskapazitäten, um auf KI-Serverbestellungen zu reagieren, die sich vierteljährlich verdoppelten. Die Kfz-Sicherheitsrichtlinien der Europäischen Union (EU) schreiben redundante Sensoren vor und erhöhen damit die Akzeptanz von beschichtetem Gold, bei dem die Fehlertoleranz nahezu sechs Sigma betragen muss. Im Zuge der fortschreitenden Miniaturisierung in der Elektronik wird die Nische des beschichteten Goldes inkrementelle Anteile vom legierten Material im Goldmarkt übernehmen.

Nach Anwendung: Elektronikschwung übertrifft Schmucktradition

Schmuck blieb mit 49,10 % des Volumens im Jahr 2025 die größte Anwendung, gestützt durch kulturelle Affinität in Asien und dem Nahen Osten. Rekordpreise reduzierten das durchschnittliche Grammgewicht, doch Einzelhändler vermarkteten erfolgreich leichtere, zeitgemäße Stücke, um Umsatzvolumina zu erhalten. Im Goldmarkt wird die Widerstandsfähigkeit des Segments durch hochzeitsgetriebene Käufe unterstützt, die soziale Verpflichtungen unabhängig vom Preis erfüllen.

Elektronik verzeichnete die schnellste Expansion mit einer CAGR von 8,32 %, die die unersättliche Nachfrage nach KI-ausgestatteten Geräten und Hochgeschwindigkeitsnetzwerkgeräten widerspiegelt. Der Goldgehalt je fortschrittlicher Grafikprozessoreinheit stieg 2024 um 15 %, da ultrafeiner Bonddraht die Signalintegrität bei höheren Taktfrequenzen gewährleistet. Medizinische Geräte und Luft- und Raumfahrtavionik, beides Anwendungen in extremen Umgebungen, erfordern ebenfalls Gold wegen Biokompatibilität und Korrosionsbeständigkeit. Weitere Verwendungen, von Zahnimplantaten bis hin zu bullionbesicherten Kreditkarten, tragen Nischen-, aber stabile Volumina bei und profitieren von den nicht-reaktiven Eigenschaften von Gold. Dieser Trend unterstreicht, wie die Industrienachfrage innerhalb der Goldindustrie weiter wächst.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 59,85 % an der Goldindustrie und soll bis 2031 mit einer CAGR von 8,95 % wachsen. China förderte 2024 403 Tonnen und behauptete die Spitzenposition in der Produktion, während seine Zentralbank die offiziellen Bestände im 19. aufeinanderfolgenden Monat erhöhte. Die Reserve Bank of India erweiterte ihre Goldreserven bis Juli 2025 auf 880 Tonnen, und die Verbrauchernachfrage erholte sich, nachdem die Importzölle gesenkt wurden. Indonesien, Thailand und Vietnam verzeichneten zweistellige prozentuale Zuwächse beim Schmuckabsatz, was auf steigende verfügbare Einkommen und eine Präferenz für Gold als liquides Sparvehikel zurückzuführen ist.

Nordamerika und Europa weisen reife Nachfrageprofile auf, sehen jedoch ein erneutes Anlegerinteresse, da die Realrenditen schwanken. In den USA gelistete Gold-Exchange-Traded-Funds (ETFs) fügten 2024 152 Tonnen hinzu und kehrten damit zwei Jahre Nettoabflüsse um, während europäische Fonds inmitten erhöhter Energiepreisvolatilität 98 Tonnen absorbierten. Kanadische Minen lieferten 175 Tonnen Output, angeführt von der Erweiterung des Detour-Lake-Projekts, die im vierten Quartal 2024 die volle Kapazität erreichte. Innerhalb der Goldindustrie fördern die regulatorische Stabilität und der Zugang zu Kapitalmärkten in der Region Brownfield-Erweiterungen, die dazu beitragen, den Gehaltsrückgang anderswo auszugleichen. Lateinamerika und Afrika bleiben auf der Angebotsseite entscheidend. Peru und Brasilien lieferten 2024 zusammen 290 Tonnen, obwohl soziale Proteste in Peru zeitweise die Logistikbewegungen unterbrachen. Ghana überholte Südafrika als führenden Produzenten des Kontinents und lieferte 129 Tonnen, unterstützt durch vereinfachte Genehmigungsverfahren im Rahmen des Bergbauinvestitionsgesetzes von 2024. Mehrere afrikanische Zentralbanken kündigten Pläne an, ihre Goldbestände auf mindestens 10 % der Reserven zu erhöhen – ein Schritt, der einen Teil der regionalen Produktion in Richtung heimischer Tresore statt Exportkanäle umleiten könnte. Die Nachfrage im Nahen Osten stieg leicht an, da Staaten des Golfkooperationsrats goldbasierte Sparprodukte im Einklang mit islamischen Rechtsgrundsätzen (Scharia) förderten und damit die Einzelhandelsbeteiligung an der Goldindustrie stärkten.

Wettbewerbslandschaft

Der Goldmarkt ist fragmentierter Natur. Newmont Corporation und Barrick Mining Corporation kontrollieren nach wie vor erstklassige Vermögenswerte, kämpfen jedoch mit Kosteninflation, was sie dazu veranlasst, nicht zum Kerngeschäft gehörende Minen zu rationalisieren. Royal Gold tätigte eine USD 3,7 Milliarden schwere Doppelakquisition von Sandstorm Gold und Horizon Copper, um sein Lizenzgebührenportfolio zu vergrößern. Die Übernahme von Calibre durch Equinox Gold Corp. im Jahr 2025 schuf einen Produzenten mit 1,2 Millionen Unzen, der sich auf Amerika-Assets mit geringem Jurisdiktionsrisiko konzentriert und damit eine strategische Schwenkung hin zu politischer Stabilität widerspiegelt. Junior-Entwickler sehen sich unter strengen ESG-Kriterien mit Kapitalknappheit konfrontiert, während Recyclingspezialisten Impact-Investing-Mittel sichern, indem sie Kreislaufwirtschaftliche Vorteile hervorheben. Da Investoren Prämien auf Nachhaltigkeitsberichte legen, sind Unternehmen, die Kostendisziplin mit ökologischer Verantwortung verbinden, gut positioniert, um Mitbewerber in der sich entwickelnden Goldindustrie zu übertreffen.

Marktführer der Goldindustrie

Agnico Eagle Mines Limited

Newmont Corporation

PJSC Polyus

Barrick Mining Corporation

AnglogoldAshanti

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Discovery Silver gab bekannt, dass das Unternehmen in fortgeschrittenen Gesprächen ist, die Hemlo-Goldmine von Barrick Mining Corporation zu erwerben – eine historische kanadische Mine, die in über 30 Jahren mehr als 21 Millionen Unzen Gold produziert hat.

- Juni 2025: Equinox Gold Corp. übernahm Calibre Mining Corp. und bildete damit einen auf Amerika ausgerichteten Goldproduzenten mit Betrieben in fünf Ländern. Diese Akquisition umfasste zwei kanadische Goldminen, die Greenstone-Goldmine in Ontario und die Valentine-Goldmine in Neufundland und Labrador.

Umfang des globalen Goldmarktberichts

Gold hat das chemische Symbol Au (vom lateinischen Wort aurum) und die Ordnungszahl 79. Es ist damit eines der Elemente mit der höchsten Ordnungszahl, die in der Natur vorkommen. In seinem reinen Zustand ist es ein glänzendes, leicht orange-gelbes, dichtes, weiches, formbares und duktiles Metall. Traditionell wurde Gold zur Herstellung von Münzen, Barren und Schmuck verwendet, findet aber neuerdings Anwendung in einer Vielzahl von Bereichen, darunter Zahntechnik, Elektronik und Luft- und Raumfahrt.

Der Goldmarkt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in legiertes Gold und beschichtetes Gold unterteilt. Nach Anwendung ist der Markt in Schmuck, Elektronik, Auszeichnungen, Statussymbole und sonstige Anwendungen (Zahntechnik und Luft- und Raumfahrt) unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Goldmarkt in 15 Ländern der untersuchten Regionen ab.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) ermittelt.

| Primärbergbau |

| Recyclinggold |

| Legiertes Gold |

| Beschichtetes Gold |

| Schmuck |

| Elektronik |

| Auszeichnungen und Statussymbole |

| Sonstige Anwendungen (Zahntechnik, Luft- und Raumfahrt usw.) |

| Produktionsanalyse | Vereinigte Staaten | |

| Australien | ||

| Brasilien | ||

| Burkina Faso | ||

| Kanada | ||

| China | ||

| Kolumbien | ||

| Ghana | ||

| Indonesien | ||

| Kasachstan | ||

| Mali | ||

| Mexiko | ||

| Papua-Neuguinea | ||

| Peru | ||

| Russland | ||

| Südafrika | ||

| Sudan | ||

| Tansania | ||

| Usbekistan | ||

| Sonstige Länder | ||

| Verbrauchsanalyse | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Nach Quelle | Primärbergbau | ||

| Recyclinggold | |||

| Nach Typ | Legiertes Gold | ||

| Beschichtetes Gold | |||

| Nach Anwendung | Schmuck | ||

| Elektronik | |||

| Auszeichnungen und Statussymbole | |||

| Sonstige Anwendungen (Zahntechnik, Luft- und Raumfahrt usw.) | |||

| Nach Geografie | Produktionsanalyse | Vereinigte Staaten | |

| Australien | |||

| Brasilien | |||

| Burkina Faso | |||

| Kanada | |||

| China | |||

| Kolumbien | |||

| Ghana | |||

| Indonesien | |||

| Kasachstan | |||

| Mali | |||

| Mexiko | |||

| Papua-Neuguinea | |||

| Peru | |||

| Russland | |||

| Südafrika | |||

| Sudan | |||

| Tansania | |||

| Usbekistan | |||

| Sonstige Länder | |||

| Verbrauchsanalyse | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Goldmarkt?

Der Goldmarkt soll mit einer CAGR von 7,30 % wachsen und von 5,1 Kilotonnen im Jahr 2026 auf 7,25 Kilotonnen bis 2031 steigen.

Welche Region führt den Verbrauch im Goldmarkt an?

Der asiatisch-pazifische Raum dominiert mit 59,85 % des Volumens im Jahr 2025 und ist mit einer CAGR von 8,95 % bis 2031 auch die am schnellsten wachsende Region.

Wie groß ist das Recyclinggoldsegment und wie schnell wächst es?

Recyclinggold lieferte 2025 27,95 % des weltweiten Volumens und expandiert mit einer CAGR von 7,98 %, da Nachhaltigkeitsvorgaben an Bedeutung gewinnen.

Warum ist Elektronik die am schnellsten wachsende Anwendung für Gold?

Die KI-getriebene Halbleiternachfrage erfordert ultrafeinen Gold-Bonddraht und Beschichtungsschichten, was das Elektronik-Segment-Volumen mit einer CAGR von 8,32 % antreibt.

Welche Rolle spielen Zentralbanken heute im Goldmarkt?

Zentralbanken haben drei Jahre in Folge mehr als 1.000 Tonnen jährlich gekauft, und 95 % planen, ihre Bestände beizubehalten oder zu erhöhen, was ein langfristiges strukturelles Kaufinteresse unterstreicht.

Seite zuletzt aktualisiert am: