Baryt-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 10.29 Millionen Tonnen |

| Marktvolumen (2031) | 13.63 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Baryt-Marktanalyse von Mordor Intelligence

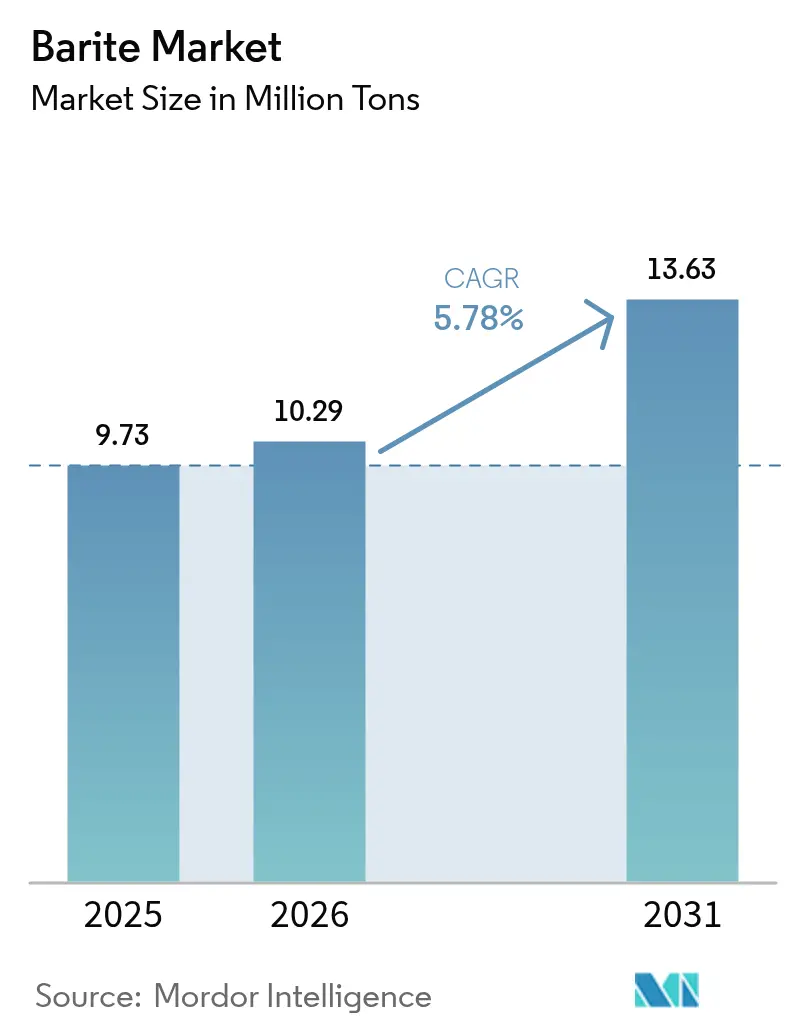

Die Baryt-Marktgröße wurde im Jahr 2025 auf 9,73 Millionen Tonnen geschätzt und soll von 10,29 Millionen Tonnen im Jahr 2026 auf 13,63 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031). Hochdichte Qualitäten bleiben in Bohrspülungen unverzichtbar und sichern eine solide Nachfragebasis, selbst wenn die Bohraktivität schwankt. Neue Anwendungen in der medizinischen Diagnostik, in strahlungsabschirmenden Polymeren und in Spezialverbundwerkstoffen erweitern den Kundenstamm und verringern schrittweise die Abhängigkeit von Ölpreiszyklen. Chinesische Exportquotenkürzungen im Jahr 2024 ließen die Spotpreise Anfang 2025 um 12 % steigen und lösten eine geografische Neuverteilung des Angebots zugunsten Indiens und Marokkos aus. Automatisierte Dosiersysteme, die den Baryt-Abfall bei langen Horizontalbohrungen um 8–10 % reduzieren, verbessern die Projektökonomie sowohl für Offshore- als auch für unkonventionelle Bohrungen. Gleichzeitig gewinnen synthetische Hämatit- und Ilmenitgemische schrittweise Marktanteile und erzeugen Wettbewerbsdruck, ohne jedoch die etablierte Rolle des Minerals in den meisten Bohrprogrammen bisher zu verdrängen.

Wichtigste Erkenntnisse des Berichts

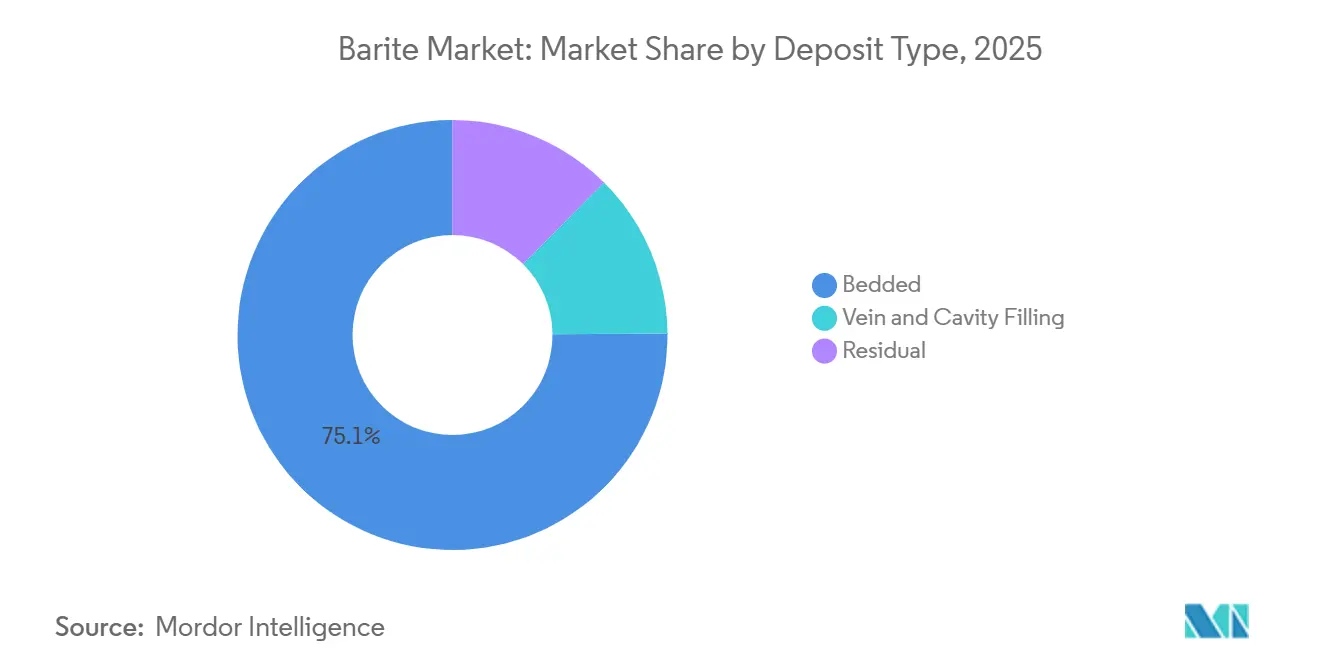

- Schichtgebundene Lagerstätten führten mit einem Baryt-Marktanteil von 75,12 % im Jahr 2025, während Residuallagerstätten im Prognosezeitraum (2026–2031) die schnellste CAGR von 6,12 % verzeichnen sollen.

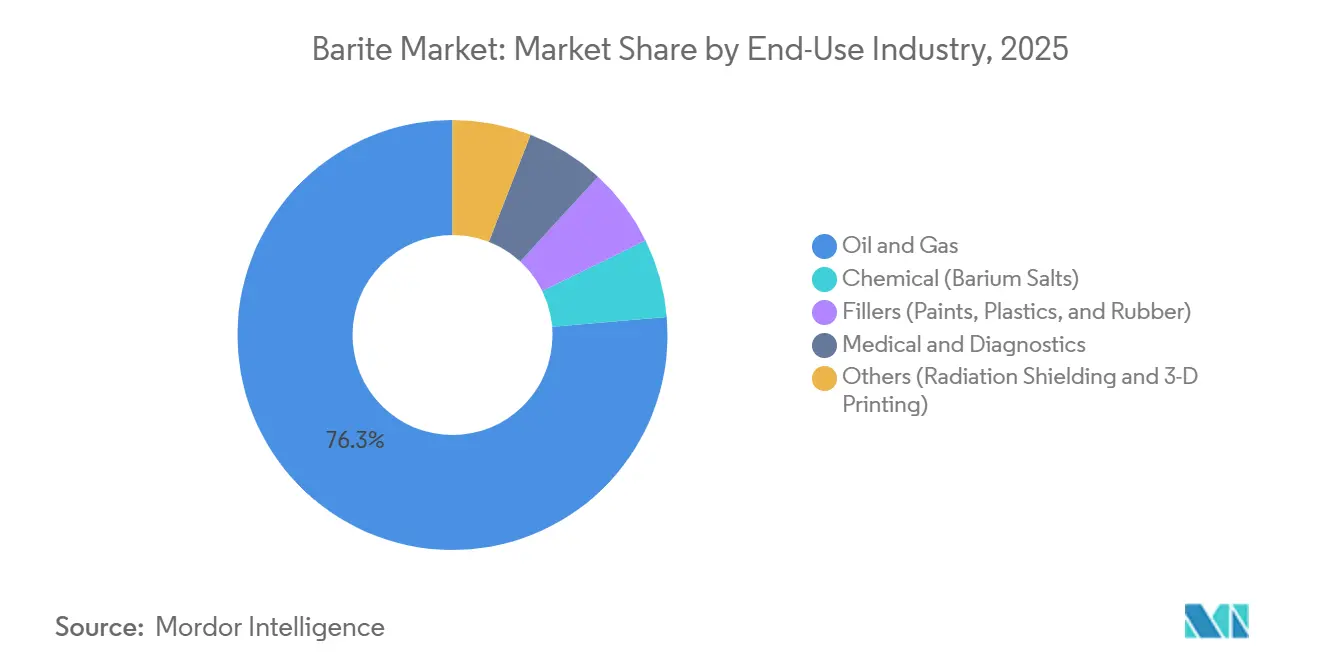

- Öl- und Gasanwendungen dominierten mit einem Anteil von 76,33 % am Baryt-Markt im Jahr 2025, doch Medizin und Diagnostik sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 6,31 % wachsen.

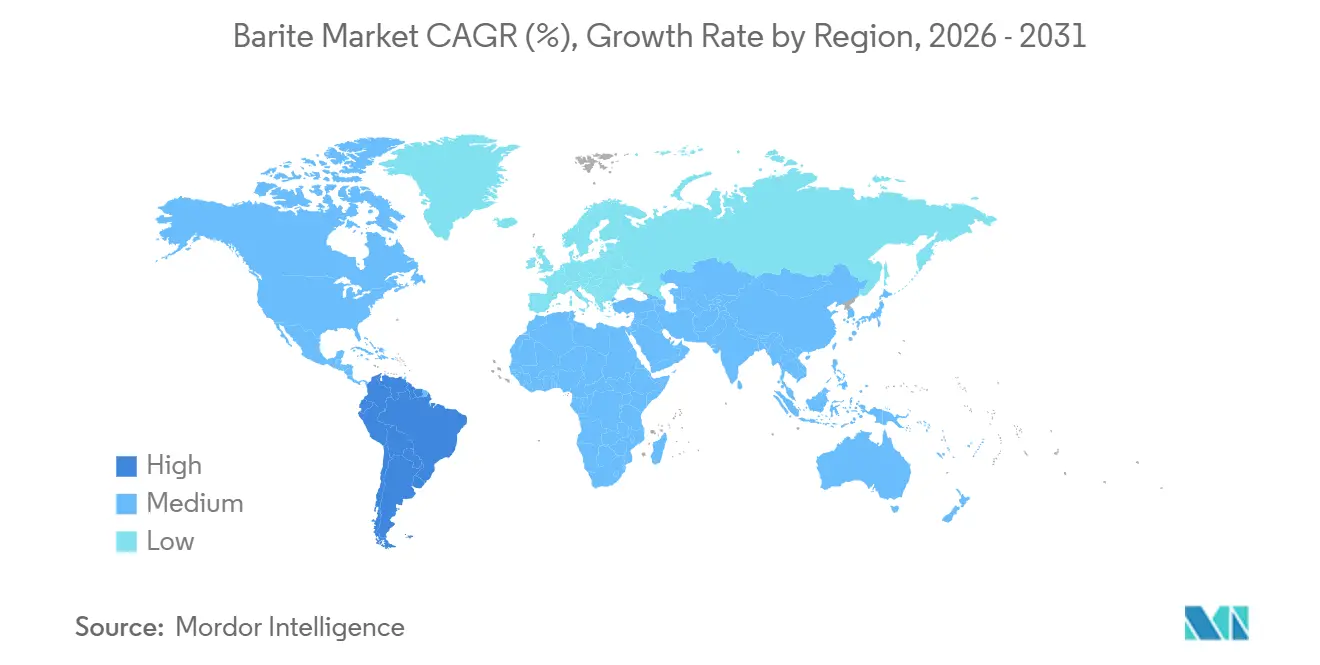

- Die Region Asien-Pazifik hielt im Jahr 2025 einen Baryt-Marktanteil von 42,21 %, während Südamerika im Prognosezeitraum (2026–2031) mit der schnellsten Wachstumsrate von 6,11 % CAGR wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Baryt-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Tiefsee- und HPHT-Bohrungen in Lateinamerika | +1.20% | Südamerika (brasilianisches Presalz, argentikanisches Offshore), Ausstrahlungseffekte auf Westafrika | Mittelfristig (2–4 Jahre) |

| Aufstieg unkonventioneller Kohlenwasserstoffe in Nordamerika | +0.90% | Vereinigte Staaten (Permian, Haynesville), Kanada (Montney, Duvernay) | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturförderung im indischen Bohrlochdienstleistungssektor | +0.80% | Indien (KG-Becken, Andamanensee), mit Ausstrahlungseffekten auf Südasien | Mittelfristig (2–4 Jahre) |

| Hochdichte Baryt-Qualitäten ermöglichen geringere Spülungsvolumina | +0.60% | Global, mit früher Einführung in der Nordsee, im Golf von Mexiko und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Baryt-Polymer-Verbundwerkstoffe für 3D-Druckfilamente | +0.30% | Nordamerika und Europa (Medizinprodukte, Luft- und Raumfahrtwerkzeuge), aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Tiefsee- und HPHT-Bohrungen in Lateinamerika

Brasiliens Presalz-Provinz gibt das regionale Tempo vor und erfordert Spülungsgewichte von 16–18 lb/gal, was mehr als 400 kg Baryt pro Kubikmeter Bohrspülung entspricht[1]BP plc, "Bumerangue Discovery Update," bp.com. Petrobras und Partner haben Lagerbestände in Rio de Janeiro vorpositioniert, um Liegegelder für Versorgungsschiffe zu vermeiden – eine Strategie, die von Betreibern im argentinischen Austral-Becken übernommen wurde. Schlumberger meldete im Jahr 2025 einen Anstieg der Bohreinnahmen in Lateinamerika um 15 % im Jahresvergleich (YoY), was den Schwung des Baryt-Marktes unterstreicht. Der Einsatz von schwimmenden Produktions-, Lager- und Entladeschiffen (FPSO) mit ultratiefem Subsea-Anschluss festigt die Nachfrage zusätzlich, da jeder Mangel an Flüssigkeitsdichte das Risiko von Bohrlochkontrollvorfällen birgt. Diese strukturellen Faktoren machen Lateinamerika zum am schnellsten wachsenden Exportziel für hochdichten Baryt in den nächsten vier Jahren.

Aufstieg unkonventioneller Kohlenwasserstoffe in Nordamerika

Längere Horizontalbohrungen im Permian und Haynesville verbrauchen 30–40 Tonnen Baryt für je 1.000 zusätzliche Fuß Bohrtiefe, was das Volumen auch bei sinkenden Bohranlagenzahlen stützt. Kanadas kondensatreiche Montney- und Duvernay-Felder spiegeln dieses Muster wider, da höhere Spülungsgewichte Gaszuflüsse kontrollieren[2]Natural Resources Canada, "Montney and Duvernay Activity," nrcan.gc.ca. Während der Druck der öffentlichen Kapitalmärkte aggressive Ausgaben bremst, schafft der technische Bedarf an hochdichten Flüssigkeiten eine Basislinie, die einen Teil der regionalen Baryt-Nachfrage absichert. Automatisierte Spülungsgewichts-Managementwerkzeuge begrenzen ebenfalls Verschwendung, doch die Effizienzgewinne sind geringer als der Volumenzug, der durch längere Bohrungen entsteht.

Infrastrukturförderung im indischen Bohrlochdienstleistungssektor

ONGCs Bewertungsoffensive im Wert von 550 Millionen USD im Krishna-Godavari-Becken und das Tiefwasserprogramm im Andamanensee stützen sich vollständig auf Baryt aus Mangampet, der die API-13A-Spezifikationen erfüllt. Das Produktionsgebundene Anreizprogramm belohnt die inländische Aufbereitung und veranlasst Bergbauunternehmen, Nassmahl- und Magnettrennungsanlagen hinzuzufügen. Infolgedessen leitet Indien Erz, das früher an chinesische Verarbeiter ging, in die eigene Aufwertung um und drückt Chinas Exportanteil an fertigem Baryt um mehrere Prozentpunkte. Dieser Reshoring-Trend positioniert Indien als Swing-Lieferant für Bohrdienstleister im Nahen Osten und in Südostasien, die mit chinesischen Exportquotenbeschränkungen konfrontiert sind.

Hochdichte Baryt-Qualitäten ermöglichen geringere Spülungsvolumina

Premiumerze mit einem spezifischen Gewicht von 4,35–4,40 ermöglichen es Bohrern, Dichtezielvorgaben mit 8–10 % weniger Feststoffen zu erreichen. Halliburtons Baroid-Mischung erzielte bei einer Tiefwasserbohrung im Golf von Mexiko eine Reduzierung des Flüssigkeitsvolumens um 12 %, was unproduktive Zeiten und Lagerkosten senkte. Die Qualitätskontrolle bleibt streng, da erhöhter Siliziumdioxid- oder Karbonatgehalt entfernt werden muss, was zusätzliche Aufbereitungskosten von 15–20 USD pro Tonne verursacht. Betreiber akzeptieren den Aufpreis, da dichtere Partikel langsamer absinken und das Risiko von Differentialstecken reduzieren, das in Seitenbohrungen Millionen kosten kann. Diese Vorteile überwiegen die inkrementellen Kosten in Becken mit rauen Umgebungsbedingungen, wo Ausfallzeitstrafen erheblich sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Synthetische Hämatit-Spülungssubstitute | -0.50% | Global, mit früher Einführung in der Nordsee, in Westafrika und bei HPHT-Bohrungen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Volatilität der ölpreisgebundenen Bohrbudgets | -0.70% | Nordamerikanische Landmärkte, mit Sekundäreffekten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strahlungsopazitätsvorschriften, die Füllstoffqualitäten einschränken | -0.40% | Europa und Nordamerika (medizinische und industrielle Füllstoffanwendungen), mögliche Ausbreitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Synthetische Hämatit-Spülungssubstitute

Das spezifische Gewicht von Hämatit (5,0–5,3) ermöglicht es Betreibern, Dichten von 18 lb/gal mit 25 % weniger Feststoffen zu erreichen, was hydraulische Pferdestärken und Meißelverschleiß reduziert. Norwegische Nordsee-Betreiber haben diese Mischungen als Pioniere eingesetzt und die äquivalente Zirkulationsdichte um 0,3–0,5 lb/gal gesenkt. Die Kostenparität nähert sich, da chinesische Stahlwerks-Nebenprodukte den Markt zu 180 USD pro Tonne gegenüber 140 USD pro Tonne für Baryt überschwemmen. Wenn der Hämatit-Anteil bis 2029 von 8 % auf 12 % des Beschwerungsvolumens steigt, könnten rund 350.000 Tonnen jährlicher Baryt-Nachfrage verdrängt werden. Ilmenit und Mangantetroxid bleiben aufgrund rheologischer Bedenken Nischenprodukte, was den Gesamtsubstitutionsdruck vorerst moderat hält.

Volatilität der ölpreisgebundenen Bohrbudgets

Der Rückgang des Brent-Ölpreises von 80 USD im Jahr 2024 auf die niedrigen 70er USD im Jahr 2025 führte bis Januar 2026 zu 6 % weniger nordamerikanischen Landbohranlagen. Händler reduzierten ihre Lagerbestände, und marginale Gruben wurden stillgelegt, was die Baryt-Spotpreise innerhalb eines Quartals um bis zu 15 % drückte. Internationale Programme der staatlichen Ölgesellschaften (NOCs) im Nahen Osten und asiatischer Staatsunternehmen setzten die Bohrungen fort und verhinderten einen globalen Nachfragerückgang. Die ungleichmäßigen Auswirkungen verdeutlichen, warum Bergbauunternehmen mit diversifizierten Absatzmärkten besser abschneiden als solche, die ausschließlich auf das US-amerikanische Schieferöl ausgerichtet sind, wo Budgets innerhalb von Wochen schwanken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagerstättentyp: Schichtgebundene Reserven sichern Kostenführerschaft

Schichtgebundene Lagerstätten machten 75,12 % des Volumens im Jahr 2025 aus und stützen die Baryt-Marktgröße durch lateral kontinuierliche Erzkörper, die einen Tagebau mit niedrigem Abraumverhältnis ermöglichen. Diese Flöze in Chinas Guizhou und Indiens Cuddapah-Becken überschreiten oft 10 Meter Mächtigkeit und erreichen API-Reinheit direkt aus der Grube, was Aufbereitungskosten einspart, die Gangerzbergbauunternehmen tragen müssen. Der Baryt-Marktanteil von schichtgebundenem Erz dürfte daher nicht schnell erodieren, selbst wenn Umweltprüfungen für neue Steinbrüche mehr als zwei Jahre in Anspruch nehmen.

Residuallagerstätten sollen bis 2031 mit einer CAGR von 6,12 % wachsen und damit die gesamte Baryt-Branchenexpansion übertreffen. Oberflächennahe lateritische Zonen in Andhra Pradesh und Westafrika erfordern nur Waschen und Sieben, was Genehmigungszyklen verkürzt und den Investitionsaufwand senkt. Verbesserte Hydrozyklon-Klassifizierung hat die Rückgewinnungsraten von Residualerz im Jahr 2025 auf 78 % gesteigert und die Kostenlücke zu schichtgebundenen Produzenten verringert. Da die Frachtkosten volatil bleiben, gewinnen inländische Residualquellen, die näher an heimischen Becken liegen, einen inkrementellen Vorteil durch geringere Transportkosten.

Nach Endverbrauchsbranche: Medizinsegment gewinnt strategisches Gewicht

Öl- und Gasanwendungen hielten im Jahr 2025 76,33 % des Verbrauchs, eine Dominanz, die in der Notwendigkeit von Bohrspülungen verwurzelt ist. Die Nachfrage nach Baryt in Medizin und Diagnostik wächst jedoch im Prognosezeitraum (2026–2031) mit einer CAGR von 6,31 % und treibt die Baryt-Marktgröße in Richtung eines diversifizierteren Nachfragemix. Jede CT- oder Fluoroskopieuntersuchung verwendet bis zu 400 g Material nach US-amerikanischem Arzneibuch (USP)-Qualität, und der rasche Ausbau ambulanter Bildgebungszentren sorgt für ein stetiges Tonnagevolumen, das nicht an Rohölzyklen gebunden ist.

Chemische Derivate wie Bariumkarbonat bieten eine Nachfrageabsicherung, die mit Glas und Keramik statt mit Energieinvestitionen verknüpft ist. Füllstoffqualitäts-Baryt in Farben, Kunststoffen und Gummi wird für seine Opazität und UV-Beständigkeit geschätzt. Additiv gefertigte strahlungsabschirmende Filamente nehmen zu, da Luft- und Raumfahrt sowie medizinische Prototypenentwicklung den 3D-Druck einsetzen. Produzenten, die strenge Reinheitsmonographien erfüllen können, erzielen 800–1.200 USD pro Tonne, was die Margen für Bohrqualitäten verdreifacht und die Einnahmen gegen Ölpreisschwankungen absichert.

Geografische Analyse

Asien-Pazifik machte 42,21 % des Volumens im Jahr 2025 aus, wobei China allein aus Guizhou 3,2 Millionen Tonnen lieferte. Indiens Mangampet-Gürtel steuerte 1,1 Millionen Tonnen bei, die API-Spezifikationen ohne Aufbereitung erfüllten, was APMDC ermöglichte, Premiumverkäufe in Offshore-Kampagnen im Nahen Osten zu erzielen. Exportquotenkürzungen reduzierten die chinesischen Auslandslieferungen im ersten Halbjahr 2025 um 18 % und zwangen Käufer, 10–12 % höhere Einstandskosten aus indischen und marokkanischen Quellen zu zahlen. Tiefwasserprojekte in Malaysias Sarawak und Indonesiens Mahakam halten die regionalen Importe stabil, während Japan und Südkorea vollständig importabhängig bleiben.

In Nordamerika deckt die US-amerikanische Produktion aus Nevada und Georgia 40 % der inländischen Nachfrage, wobei der Rest aus China, Indien und Mexiko importiert wird. Kanada ist auf Schienenimporte aus den Vereinigten Staaten angewiesen, um die Schwerstöl-Felder in Alberta und die Kondensatfelder in British Columbia zu versorgen, die Spülungen mit einem Gewicht von mindestens 12 lb/gal erfordern. Mexikos Campeche-Becken verzeichnet eine stetige Nachfrage, da Pemex Auffüllbohrungen durchführt und Baryt aus Coahuila und Sonora bezieht.

Europas Nachfrage wird von HPHT-Bohrungen in der Nordsee angetrieben, die Hämatit-Baryt-Mischungen verwenden, um innerhalb der Bruchgrenzen zu bleiben. Die Region ist nach der Schließung der traditionellen deutschen und britischen Bergwerke nahezu vollständig importabhängig. Südamerika, das im Prognosezeitraum (2026–2031) mit einer CAGR von 6,11 % wachsen soll, wird von Brasiliens Presalz und Argentiniens Vaca Muerta angetrieben, wo Petrobras einen integrierten Dienstleistungsvertrag im Wert von 1,2 Milliarden USD abgeschlossen hat, der die Baryt-Versorgung bündelt. Im Nahen Osten und in Afrika importieren GCC-Offshore-Bohranlagen hochgradigen Baryt, während Marokko und Algerien nach Europa und Westafrika exportieren und so einen regionalen Puffer gegen asiatische Angebotsschocks schaffen.

Wettbewerbslandschaft

Der Baryt-Markt ist mäßig fragmentiert. Strategisch gesehen sind Lieferanten mit Bergwerksbesitz vorgelagert sowie nachgelagerten Misch- und Logistikkapazitäten besser gegen politische Schocks und Frachtinflation abgesichert. Kleinere Händler, die auf Einzel-Länder-Beschaffung angewiesen sind, sind einem Preisvolatilitätsrisiko ausgesetzt, insbesondere wenn sich Quoten ändern. Die Patentaktivität bei Baryt-Polymer-Verbundwerkstoffen bleibt gering, was auf eine Frühphasenchance für Nischenmaterialwissenschaftsanbieter hindeutet, bevor eine Kommoditisierung einsetzt.

Marktführer der Baryt-Branche

Andhra Pradesh Mineral Development Corporation (APMDC)

Cimbar Performance Minerals

Halliburton

SLB

Guizhou Saboman Import & Export Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Voyageur Pharmaceuticals Ltd., ein kanadischer Entwickler von pharmazeutischem Baryt und Jod für medizinische Bildgebungskontrastmittel, gab unabhängige Laborergebnisse für seinen Bariumsulfat-Wirkstoff (API) bekannt. Der API-Baryt wurde aus dem Frances-Creek-Baryt-Vorkommen des Unternehmens in British Columbia gewonnen.

- März 2025: Chinesische Baryt-Produzenten, darunter Shaanxi Fuhua Chemical Co., Ltd. und Jimei Jinghua Technology, haben koordinierte Preiserhöhungen von 200 CNY pro Tonne angekündigt, was die Verknappung der Lieferkette und den Druck auf die Rohstoffkosten widerspiegelt, der die globale Preisdynamik beeinflusst.

Berichtsumfang des globalen Baryt-Markts

Baryt ist ein Mineral, das aus Bariumsulfat besteht und typischerweise als farblose prismatische Kristalle oder dünne weiße Flocken vorkommt. Baryt wird üblicherweise als Zusatzstoff in Bohrspülungen verwendet, da er den hydrostatischen Druck erhöht und so Hochdruckzonen ausgleichen kann, die beim Bohren auftreten.

Der Baryt-Markt ist nach Typ, Endverbrauchsbranche und Geografie segmentiert. Nach Typ ist der Markt in schichtgebunden, Gang- und Hohlraumfüllung sowie Residual unterteilt. Nach Endverbrauchsbranche ist der Markt in Öl und Gas, Chemie und Füllstoffe segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Baryt-Markt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Schichtgebunden |

| Gang- und Hohlraumfüllung |

| Residual |

| Öl und Gas |

| Chemie (Bariumsalze) |

| Füllstoffe (Farben, Kunststoffe, Gummi) |

| Medizin und Diagnostik |

| Sonstige (Strahlungsabschirmung, 3D-Druck) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Lagerstättentyp | Schichtgebunden | |

| Gang- und Hohlraumfüllung | ||

| Residual | ||

| Nach Endverbrauchsbranche | Öl und Gas | |

| Chemie (Bariumsalze) | ||

| Füllstoffe (Farben, Kunststoffe, Gummi) | ||

| Medizin und Diagnostik | ||

| Sonstige (Strahlungsabschirmung, 3D-Druck) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Baryt-Marktgröße bis 2031?

Die Baryt-Marktgröße soll bis 2031 13,63 Millionen Tonnen bei einer CAGR von 5,78 % von 2026 bis 2031 erreichen.

Welches Segment wächst innerhalb der Baryt-Nachfrage am schnellsten?

Pharmazeutischer Baryt für die medizinische Diagnostik expandiert bis 2031 mit einer CAGR von 6,31 % und übertrifft damit das Wachstum im Öl- und Gasbereich.

Wie werden Exportquoten die globalen Baryt-Preise beeinflussen?

Chinas Quotenkürzung um 15 % für 2026 hat die asiatischen Spotpreise bereits um 11 % angehoben; anhaltende Beschränkungen dürften die Preise stabil halten, während Käufer ihre Bezugsquellen auf Indien und Marokko diversifizieren.

Welche Regionen bieten das stärkste Nachfragewachstumspotenzial?

Südamerika führt mit einer CAGR von 6,11 % im Prognosezeitraum (2026–2031) aufgrund von Brasiliens Presalz und Argentiniens Vaca Muerta, während Asien-Pazifik die größte Verbrauchsregion bleibt.

Seite zuletzt aktualisiert am: