Zinkoxid-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

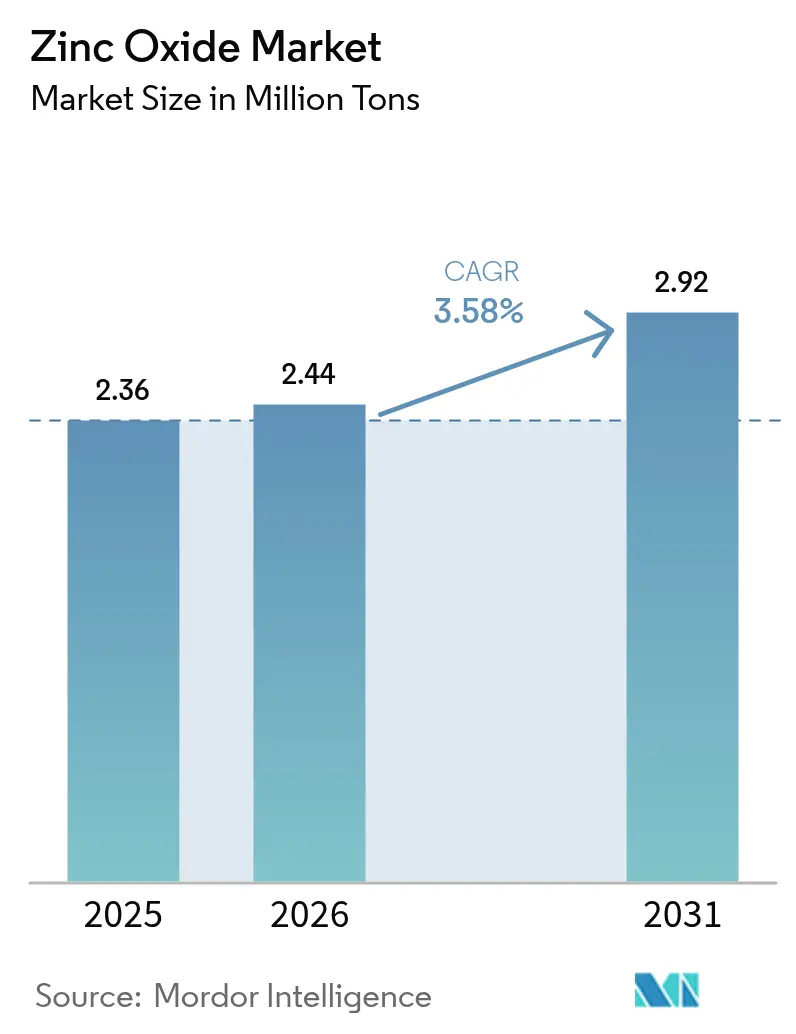

| Marktvolumen (2026) | 2.44 Millionen Tonnen |

| Marktvolumen (2031) | 2.92 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zinkoxid-Marktanalyse von Mordor Intelligence

Die Zinkoxid-Marktgröße wird im Jahr 2026 auf 2,44 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 2,36 Millionen Tonnen, mit Prognosen für 2031, die 2,92 Millionen Tonnen zeigen, was einer Wachstumsrate von 3,58 % CAGR über den Zeitraum 2026–2031 entspricht. Eine anhaltende Präferenz für die UV-Abschwächung, antimikrobielle Aktivität und das katalytische Verhalten von Zinkoxid treibt die Nachfrage in etablierten und aufkommenden Anwendungen voran. Innovationen in der Nanoverarbeitung ermöglichen nun eine engere Partikelgrößenkontrolle, die die Hitzebeständigkeit in Hochtemperaturbeschichtungen verbessert und gleichzeitig den Additivgehalt in Grünreifen-Formulierungen senkt. Der GRASE-Status (Generally Recognized as Safe and Effective – Allgemein als sicher und wirksam anerkannt) der Verbindung stützt die zunehmende Verwendung in Kosmetika, während ihre breite Bandlücke sie für die nächste Generation der Optoelektronik attraktiv macht. Gleichzeitig schaffen weitverbreitete Prozessaufrüstungen – von hybriden indirekten/nasschemischen Verfahren bis hin zu Kreislaufwassersystemen – neue Effizienzmaßstäbe und halten die Compliance-Kosten trotz strengerer Abwassergrenzwerte im Rahmen.

Wichtigste Erkenntnisse des Berichts

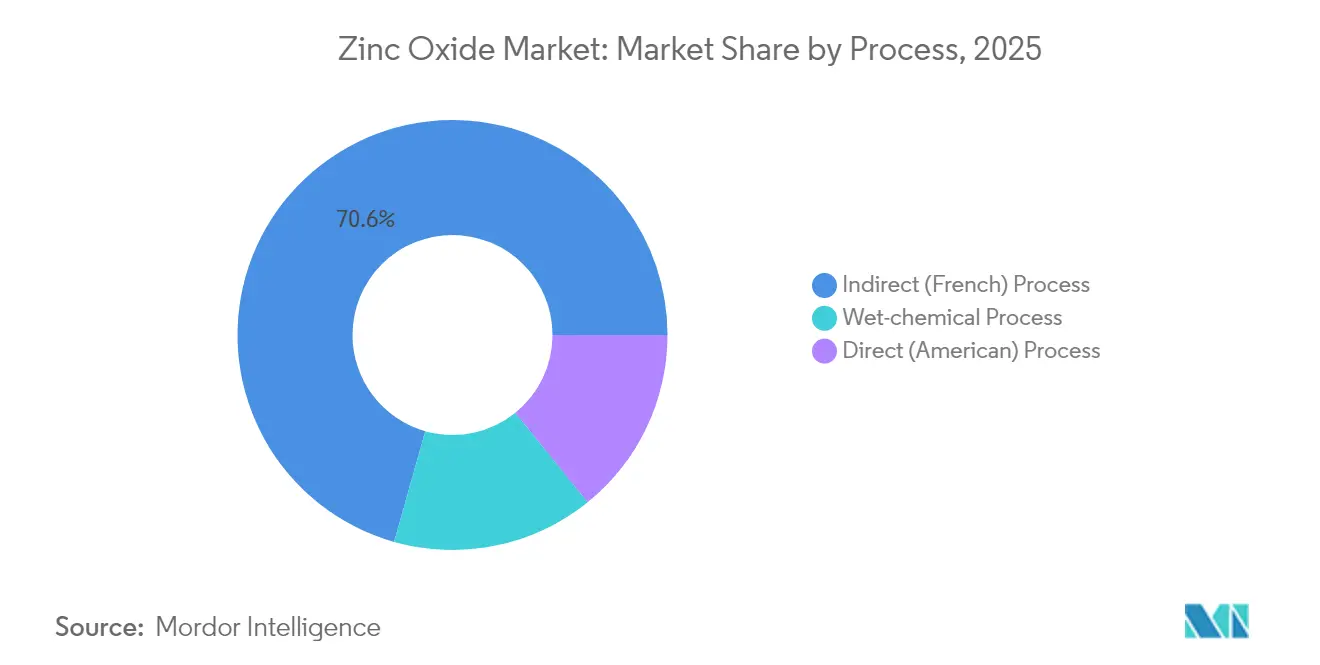

- Nach Verfahren hielt das indirekte Verfahren im Jahr 2025 einen Zinkoxid-Marktanteil von 70,62 %; das nasschemische Verfahren wird voraussichtlich bis 2031 mit einer CAGR von 4,02 % wachsen.

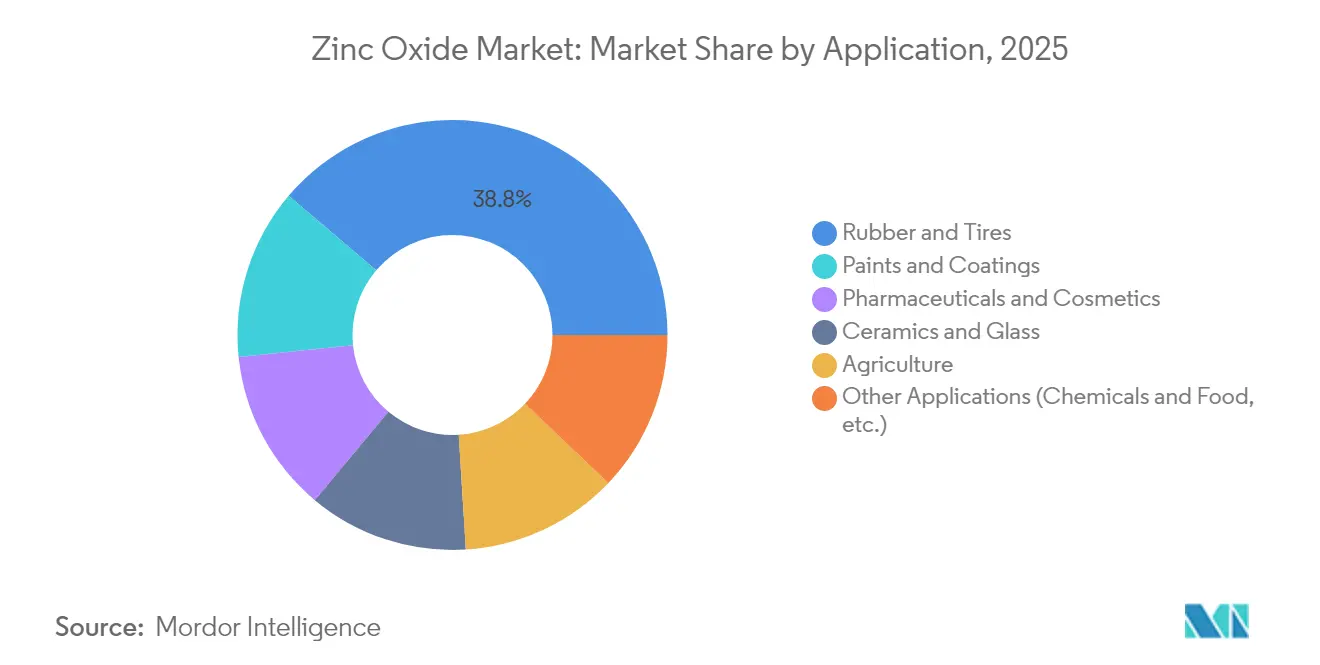

- Nach Anwendung entfielen auf Gummi- und Reifenverbindungen im Jahr 2025 38,79 % der Zinkoxid-Marktgröße, während Farben und Beschichtungen bis 2031 mit einer CAGR von 4,18 % wachsen sollen.

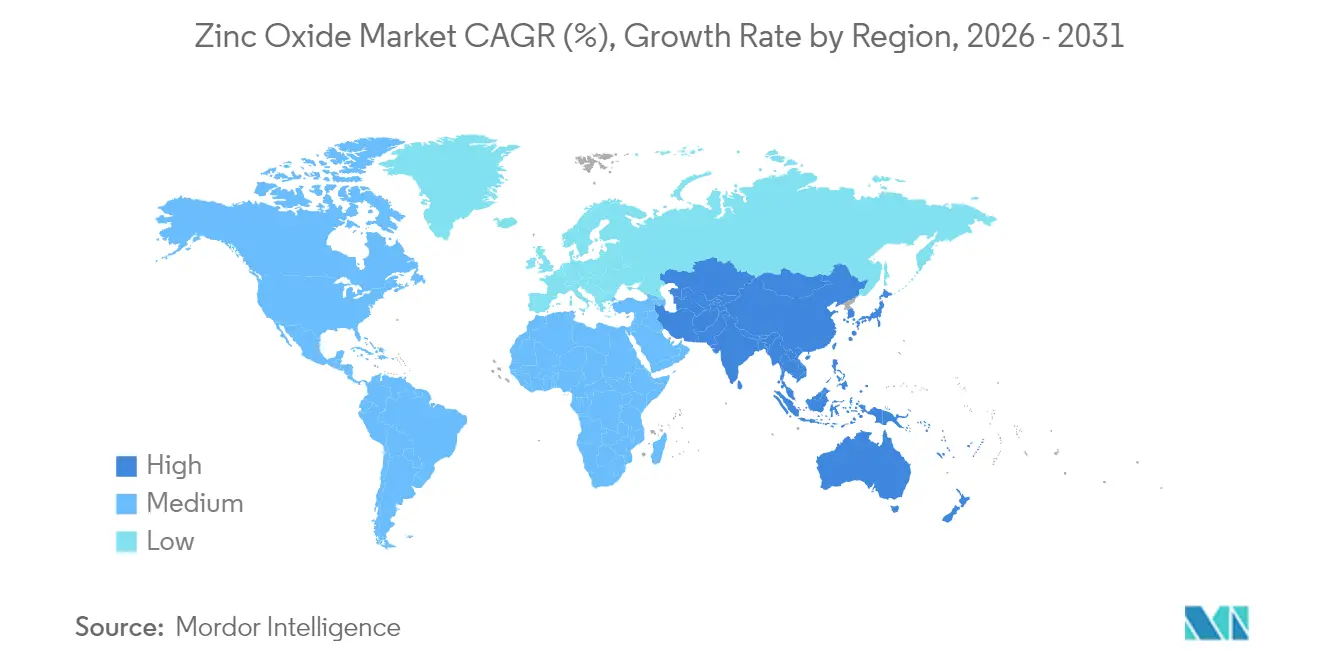

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Zinkoxid-Marktanteil von 45,10 % und wird voraussichtlich mit der schnellsten CAGR von 3,92 % im Prognosezeitraum weiter zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Zinkoxid-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Robuste Nachfrage aus der Gummi- und Reifenbranche | +1.2% | Weltweit, mit Schwerpunkt in der Region Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Verwendung von Kosmetika und Sonnenschutzmitteln | +0.8% | Nordamerika und EU, zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Verwendung von Spezialkeramik und Glas | +0.6% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Mikronährstoffreiche Düngemittel in der Landwirtschaft | +0.4% | Weltweit, frühzeitige Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Nano-Zinkoxid in der Elektronik | +0.3% | Technologiezentren in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage aus der Gummi- und Reifenbranche

Globale Reifenhersteller verlassen sich auf Zinkoxid als Vulkanisierungsaktivator, der Witterungsbeständigkeit und mechanische Haltbarkeit gewährleistet – Eigenschaften, die mit zunehmendem Leergewicht und Drehmoment von Elektrofahrzeugen immer wichtiger werden. JG Chemicals berichtet, dass Automobilanwendungen rund 30 % ihrer Produktion von 59.904 MTPA ausmachen, was den Sogeffekt des Segments auf asiatische Lieferanten unterstreicht. Der Einsatz von Zinkoxid in Nanostufe ermöglicht eine Reduzierung der Zinkdosierung pro Verbindung um bis zu 40 %, während die Leistung erhalten bleibt, und hilft Reifenherstellern, strengere Emissionsziele ohne Einbußen bei der Laufleistung zu erfüllen. Recycelte Metallinputs übersteigen bei mehreren großen Werken bereits 90 %, was sowohl Kosten als auch Kohlenstoffintensität senkt. In Verbindung mit einer Erholung der globalen Fahrzeugproduktion verstärken diese Faktoren eine stetige Aufwärtsentwicklung des Zinkoxid-Marktes.

Ausweitung von Kosmetik- und Sonnenschutzmittelformulierungen

Mineralische UV-Filter profitieren von Rückenwind, da Regulierungsbehörden Chemikalien wie Oxybenzon einschränken. Der Breitbandschutz von Zinkoxid, der als GRASE anerkannt ist, bewegt Formulierer dazu, auf ultrafeinen Sorten zu setzen, die das historische Problem des weißen Schleiers beseitigen[1]EverZinc, "Zano® Ultrafine Zinc Oxide," everzinc.com. Das Zano-Portfolio von EverZinc, das unter GMP hergestellt wird, bietet transparente Dispersionen, die Ecocert- und Cosmos-Zulassungen besitzen und mit der Positionierung von Clean Beauty übereinstimmen. Oberflächenbehandelte Partikel verbessern das Hautgefühl und erhalten dabei einen hohen Lichtschutzfaktor, was die Akzeptanz in Premium-Hautpflegelinien in Asien-Pazifik und riffschonendem Sonnenschutz in Nordamerika beschleunigt. Grüne Synthesemethoden unter Verwendung von Pflanzenextrakten differenzieren die Produkte weiter für gesundheitsbewusste Verbraucher.

Wachstum von Spezialkeramik- und Glasanwendungen

Hochleistungskeramik für Luft- und Raumfahrtdüsen, elektronische Substrate und Energiekomponenten erfordert Flussmittel, die sowohl mechanische Festigkeit als auch elektrische Isolierung verleihen. Zinkoxid erfüllt diese Kriterien und ermöglicht niedrigere Brenntemperaturen, die den Ofenenergieverbrauch um bis zu 15 % senken. Die Miniaturisierung von Elektronik, insbesondere in 5G-Modulen, treibt die Nachfrage nach hochreinen Sorten mit Verunreinigungsgehalten im Sub-ppm-Bereich an. In Glas erhöht Zinkoxid die chemische Beständigkeit und optische Klarheit und unterstützt die breitere Verwendung in Low-E-Architekturglas und automobilen Head-up-Displays. Hersteller, die präzise Partikelgrößentechnologien einsetzen, erschließen diese Mehrwertmöglichkeiten und stärken so den Zinkoxid-Markt.

Mikronährstoffreiche Düngemittel in der Präzisionslandwirtschaft

Zinkmangelböden beeinträchtigen die Getreideerträge, was den verstärkten Einsatz von Zinkoxid-angereicherten Düngemitteln fördert. Nanoformulierungen verbessern die Blattaufnahme und steigern den Chlorophyll- und Proteingehalt unter Stressbedingungen, wobei Feldversuche bei Weizen Ertragssteigerungen von 8–10 % zeigen. Systeme zur variablen Ausbringungsrate bringen diese Konzentrate genau dort auf, wo sie benötigt werden, und minimieren so den Abfluss. Beschichtungen mit kontrollierter Freisetzung verlängern die Nährstoffverfügbarkeit im kritischen ersten Wachstumsmonat und senken den Nährstoffverlust pro Hektar. Staatliche Biofortifizierungsprogramme institutionalisieren die Nachfrage zusätzlich, indem sie auf einen höheren Zinkgehalt in Grundnahrungsmitteln abzielen, und stärken so die landwirtschaftliche Säule des Zinkoxid-Marktes.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Preisvolatilität bei Zinkkonzentraten | -0.9% | Weltweit, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Einleitungsvorschriften für Zinkoxid-Sickerwässer | -0.6% | Nordamerika und EU, global ausgeweitet | Mittelfristig (2–4 Jahre) |

| Substitution durch Calcium- oder zinkfreie Grünreifen-Aktivatoren | -0.4% | Globale Automobilmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Zinkkonzentraten

Versorgungsunterbrechungen und geopolitische Spannungen trieben die Konzentratpreise im Jahr 2024 um 13 % auf 2.978,50 USD/t, was die Behandlungsgebühren der Schmelzhütten unter Druck setzte und die Margen der Oxidhersteller verringerte. Die Internationale Blei- und Zink-Studiengruppe prognostiziert nun für 2025 einen Überschuss an raffiniertem Zink von 150.000 Tonnen, jedoch halten Frachtengpässe und Erzqualitätsschwankungen die Preisschwankungen aufrecht, die die Beschaffungsplanung erschweren. US-amerikanische Produzenten, die zu 73 % auf Importe angewiesen sind, bleiben besonders anfällig für Währungsschwankungen und Zollrisiken[2]US-Umweltschutzbehörde, "Effluent Limitations Guidelines," epa.gov. Größere Unternehmen reagieren mit der Verlängerung von Lieferverträgen und der Integration von Recyclingströmen, die bereits über 40 % ihres Zinkinputs liefern, während kleinere Unternehmen mit höheren Betriebskapitalbelastungen konfrontiert sind, was das kurzfristige Wachstum des Zinkoxid-Marktes dämpft.

Verschärfung der Einleitungsvorschriften für Zinkoxid-Sickerwässer

Neue Bundesrichtlinien begrenzen den Zinkgehalt in industriellen Abwässern auf 1,5 mg/L täglich und 0,75 mg/L im 30-Tages-Durchschnitt, was kostspielige Aufrüstungen der Wasseraufbereitungsinfrastruktur erfordert. Vorschläge der Europäischen Chemikalienagentur zur Reklassifizierung von Zinkoxid von Chronisch 1 auf Chronisch 2 schaffen weitere Unsicherheit, die Kennzeichnungs- und Berichtspflichten verschärfen könnte. In Australien überschreiten Industriebezirke bereits die nationalen Zielwerte für gelöstes Zink, was zu verpflichtender Überwachung und Sanierungsinvestitionen führt. Kapitalaufwendungen für Kreislaufsysteme und hocheffiziente Filter belasten kleinere Betriebe überproportional, was zu einer Konsolidierung führt, die den Zinkoxid-Markt mittelfristig neu gestalten könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahren: Indirektes Verfahren behält Skalenvorteile, während das nasschemische Verfahren an Bedeutung gewinnt

Das indirekte (französische) Verfahren lieferte im Jahr 2025 70,62 % der Produktion und profitiert von jahrzehntelangen Optimierungen, die die Kosteneffizienz und gleichbleibende Reinheit sichern, die von Massenanwendungen in Gummi, Keramik und Pigmenten gefordert werden. Kontinuierliche Ofenaufrüstungen, Wärmerückgewinnungskreisläufe und Abgaskogenerierung senken den spezifischen Energieverbrauch weiter und stärken die Wettbewerbsfähigkeit des indirekten Verfahrens im Zinkoxid-Markt. Parallel dazu skalieren nasschemische Betriebe rasch und verzeichnen eine CAGR von 4,02 %, dank ihrer Fähigkeit, Nano- oder Mikromorphologien mit engen Größenverteilungen zu erzeugen, die für Kosmetika, Elektronik und Präzisionslandwirtschaft unerlässlich sind. Werksumrüstungen kombinieren nun indirekte Kalzinierungsstufen mit nasschemischer Fällung für flexible Güteportfolios, die sowohl hochvolumige als auch nischenspezifische Wertsegmente erschließen.

Wachsende regulatorische Kontrolle beschleunigt die Einführung von Grüner Chemie in nasschemischen Linien. Botanische Extrakte und mikrobielle Katalysatoren ersetzen konventionelle Alkalifällungsmittel und produzieren biokompatible Nanopartikel, die für dermatologische und biomedizinische Produkte geeignet sind. Gleichzeitig überwachen digitale Prozesssteuerungsalgorithmen pH-Wert, Temperatur und Verweilzeit in Echtzeit, minimieren Chargen-zu-Chargen-Abweichungen und verbessern die Ausbeute. Zusammen erweitern diese Innovationen die Anwendungsfelder und stellen sicher, dass der Zinkoxid-Markt einen ausgewogenen Prozessmix beibehält, der auf die sich wandelnden Kundenanforderungen reagiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Gummidominanz sieht sich raschem Beschichtungsmomentum gegenüber

Gummi- und Reifenverbindungen erzeugten 38,79 % der Nachfrage im Jahr 2025 und spiegeln ihre fest verankerte Rolle in Vulkanisierungssystemen wider, die Zugfestigkeit und Witterungsbeständigkeit verleihen. Die Verbreitung von Elektrofahrzeugen verstärkt Verschleiß und Wärmestress, was indirekt den Zinkoxidgehalt pro Reifen erhöht und so die Dominanz des Segments im Zinkoxid-Markt verlängert. Dennoch verzeichnen Farben und Industriebeschichtungen nun die schnellste CAGR von 4,18 %, gestützt durch Nano-Zinkoxid-Dispersionen, die 500 °C standhalten und den Korrosionsschutz für Offshore-, petrochemische und Hochtemperatur-Pipeline-Anlagen verbessern. Die Verschiebung veranschaulicht eine Neugewichtung hin zu Spezial- und margenstärkeren Absatzkanälen, die weniger Automobilzyklen ausgesetzt sind.

Keramik und Glas verzeichnen eine stetige Nachfragesteigerung, da Hersteller Flussmittel suchen, die niedrigere Brenntemperaturen ermöglichen und in elektronischer Keramik elektrische Isolierung bieten. Gleichzeitig wachsen pharmazeutische und kosmetische Linien auf der Grundlage von Vorschriften für ausschließlich mineralischen Sonnenschutz und dem Aufstieg von riffschonenden Labels. Die Landwirtschaft entwickelt sich zu einem technologiegetriebenen Sektor, in dem Nanoformulierungen die Nährstoffbioverfügbarkeit verbessern und Mikronährstofflücken in Grundnahrungsmitteln schließen. Die Diversifizierung in Batterie-, Katalysator- und Sensoranwendungen rundet ein zunehmend multipolares Nachfrageprofil ab, das die Stabilität des Zinkoxid-Marktes erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 45,10 % des globalen Volumens und soll andere Regionen mit einer CAGR von 3,92 % bis 2031 übertreffen, angetrieben von den großen nachgelagerten Gummi- und Elektroniksektoren in China, Indien und Südostasien. Allein China verbraucht 0,3–0,5 Millionen Tonnen pro Jahr, was 5–10 % seines Raffinadezinkverbrauchs entspricht und die strategische Bedeutung des Materials für die Fertigungsökosysteme der Region unterstreicht. Regionale Hersteller nutzen kostengünstige Energie und integrierte Schmelz-Oxid-Ketten, um langfristige Verträge mit globalen Reifenmajors zu sichern – ein Faktor, der Asien-Pazifiks Ankerrolle im Zinkoxid-Markt festigt.

Nordamerika liegt beim Volumen zurück, führt jedoch bei Anwendungsinnovationen, insbesondere bei Luft- und Raumfahrtkeramik, Medizingeräten und Optoelektronik, die hochreine oder nanokonstruierte Sorten erfordern. Allerdings setzt eine 73-prozentige Importabhängigkeit bei raffiniertem Zink regionale Oxidhersteller Devisenschwankungen und Frachtengpässen aus. Investitionen in die sekundäre Zinkrückgewinnung und das Recycling von batterietauglichem Zink sollen dieses Risiko mindern. In Europa spornen strenge Lebenszyklusvorschriften die Einführung von Kreislaufwassersystemen und kohlenstoffarmen Schmelzinputs an, wie etwa EverZincs Einsatz von über 40 % recyceltem Metall, was das Bild der Region als Nachhaltigkeitsführer stärkt.

Aufstrebende Zonen in Südamerika und dem Nahen Osten und Afrika profitieren von Infrastruktur- und Baubooms, die Beschichtungs- und Gummivolumen steigern. Obwohl diese Regionen derzeit auf Importe angewiesen sind, signalisieren neue Schmelzkapazitäten in Peru und Oman mittelfristig eine Verlagerung hin zur lokalen Produktion. Diese Diffusion verteilt die Nachfrage und lädt zur regionalen Anpassung ein, was dem Wachstum des gesamten Zinkoxid-Marktes mehr Widerstandsfähigkeit verleiht.

Wettbewerbslandschaft

Der Zinkoxid-Markt bleibt mäßig fragmentiert. Hindustan Zinc, EverZinc und JG Chemicals führen die oberste Gruppe an und verfolgen jeweils unterschiedliche Wettbewerbsstrategien. Hindustan Zinc investiert 1,39 Milliarden USD in eine Debari-Schmelzhütte, die die Raffineriekapazität auf 2 Millionen Tonnen pro Jahr verdoppelt, was die integrierte Zinkoxid-Expansion unterstützt und gleichzeitig ihr EcoZen-Niedrigkohlenstoff-Label bewirbt, das 75 % niedrigere Emissionen als herkömmliche Maßstäbe aufweist. EverZinc konzentriert seine Strategie auf Spezialnischen, erweitert seine Zano-Ultrafeinlinie und lanciert wiederverdienbare Zinkmaterialien für Batterien der nächsten Generation. JG Chemicals kontrolliert rund 30 % der inländischen Oxidnachfrage Indiens und nutzt über 80 Sortenvarianten, um mehr als 200 Kunden in der Gummi-, Keramik- und Pharmaindustrie zu bedienen.

Technologischer Vorsprung entscheidet über die Margenführerschaft. Unternehmen skalieren hydrothermale und mechanochemische Reaktoren, die Sub-50-nm-Medianwerte erreichen, die für optoelektronische Tinten erforderlich sind. Andere investieren in KI-gesteuerte Prozesssteuerung, um Energiekosten zu senken und die Partikelverteilung zu verbessern. Nachhaltigkeitsmerkmale etablieren sich als Beschaffungskriterium und treiben die Einführung von mit erneuerbaren Energien betriebenen Öfen und Post-Consumer-Zinkschrottkreisläufen voran. Diese Maßnahmen erfüllen nicht nur die Scope-3-Emissionsziele von OEM-Kunden, sondern eröffnen auch den Zugang zu grünen Finanzierungsinstrumenten, was die gewichteten durchschnittlichen Kapitalkosten senkt. Gleichzeitig schließen sich kleinere regionale Lieferanten entweder für den Technologiezugang zusammen oder konzentrieren sich auf gebundene Lieferketten in lokalen Gummiclustern und erschließen sich so verteidigbare Nischen im weiteren Zinkoxid-Markt.

Führende Unternehmen der Zinkoxid-Industrie

EverZinc

Akrochem Corporation

RUBAMIN

Zinc Nacional S.A.

Zochem LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2023: Zochem erwarb einen 40-prozentigen Anteil an Industrias Electro-Químicas (IEQSA), einem führenden peruanischen Hersteller von Zinkprodukten. Beide Unternehmen werden unter ihren bestehenden Namen weiterhin unabhängig operieren, wobei Zochems Aktivitäten in Nordamerika die Präsenz von IEQSA in Südamerika ergänzen.

- Juni 2023: Zochem gab die Einweihung eines neuen Ofens in seiner Anlage in Dickson, Tennessee, bekannt und erweiterte damit seine Zinkoxid-Produktionskapazität. Diese Erweiterung fügt dem Standort im mittleren Tennessee weitere 15.000 Tonnen Kapazität hinzu.

Berichtsumfang des globalen Zinkoxid-Markts

Zinkoxid (ZnO) ist eine anorganische Verbindung. Es handelt sich um ein weißes Pulver, das in Wasser unlöslich ist und als Additiv in verschiedenen Materialien und Produkten weit verbreitet ist. Es ist auch als Calamina oder Zinkweiß bekannt. Es kommt natürlich als Mineral Zinkit vor. Es wird größtenteils synthetisch hergestellt.

Der Zinkoxid-Markt ist segmentiert nach Verfahren (Indirektes Verfahren, Direktes Verfahren und Nassverfahren), Anwendung (Gummi und Reifen, Keramik und Glas, Pharmazeutika und Kosmetika, Landwirtschaft, Farben und Beschichtungen sowie Sonstige Anwendungen) und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika).

Der Bericht umfasst auch die Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Volumens (Kilotonnen) erstellt.

| Indirektes (französisches) Verfahren |

| Direktes (amerikanisches) Verfahren |

| Nasschemisches Verfahren |

| Gummi und Reifen |

| Keramik und Glas |

| Pharmazeutika und Kosmetika |

| Landwirtschaft |

| Farben und Beschichtungen |

| Sonstige Anwendungen (Chemikalien und Lebensmittel usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Verfahren | Indirektes (französisches) Verfahren | |

| Direktes (amerikanisches) Verfahren | ||

| Nasschemisches Verfahren | ||

| Nach Anwendung | Gummi und Reifen | |

| Keramik und Glas | ||

| Pharmazeutika und Kosmetika | ||

| Landwirtschaft | ||

| Farben und Beschichtungen | ||

| Sonstige Anwendungen (Chemikalien und Lebensmittel usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Zinkoxid-Markt?

Die Zinkoxid-Marktgröße beträgt im Jahr 2026 2,44 Millionen Tonnen und soll bis 2031 2,92 Millionen Tonnen erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält 45,10 % des Verbrauchs, angetrieben von großen Gummi- und Elektronik-Lieferketten, und wird voraussichtlich mit einer CAGR von 3,92 % am schnellsten wachsen.

Warum wird Zinkoxid in Grünreifen bevorzugt?

Es wirkt als Vulkanisierungsaktivator, der die mechanische Integrität aufrechterhält, während neuere Nanosorten die Zinkdosierung um 40 % ohne Leistungseinbußen reduzieren.

Wie beeinflussen Umweltvorschriften die Hersteller?

Neue Abwassergrenzwerte von 1,5 mg/L Zink treiben Investitionen in geschlossene Wasseraufbereitungssysteme voran, erhöhen die Kapitalkosten, beschleunigen jedoch die Einführung saubererer Technologien.

Seite zuletzt aktualisiert am: