Marktgröße und Marktanteil der Cloud-Dienste-Vermittlung (CSB)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

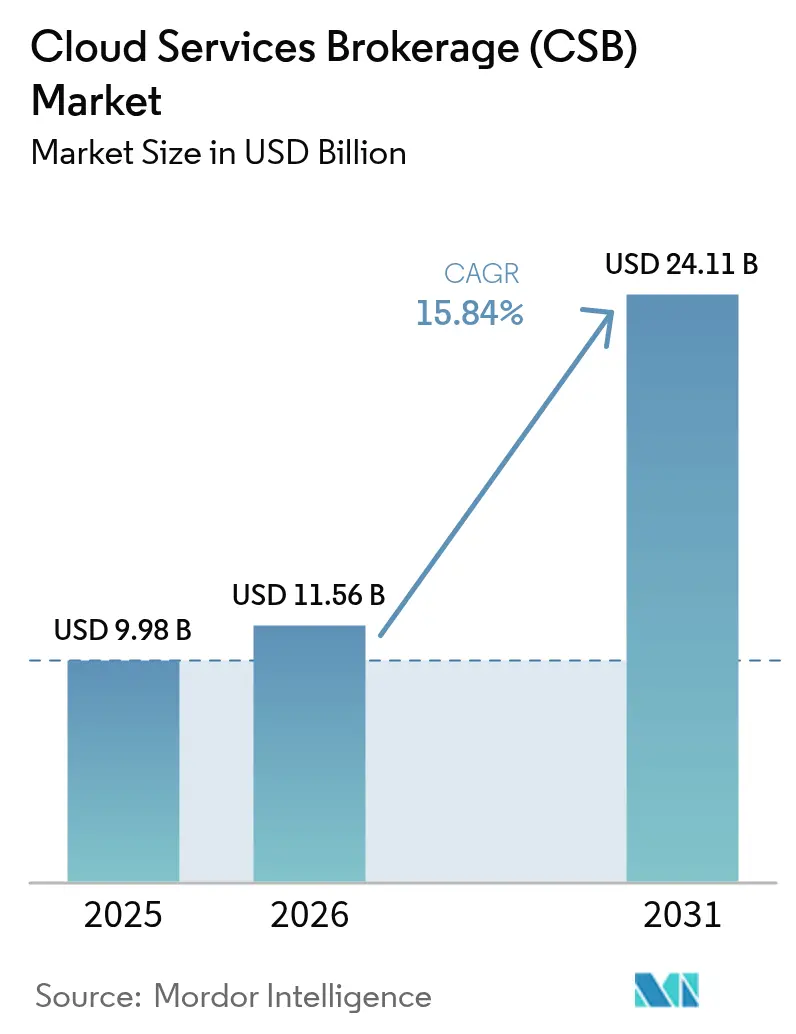

| Marktgröße (2026) | 11.56 Milliarden US-Dollar |

| Marktgröße (2031) | 24.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cloud-Dienste-Vermittlung (CSB) von Mordor Intelligence

Die Marktgröße der Cloud-Dienste-Vermittlung wird für 2026 auf 11,56 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 9,98 Milliarden USD, mit Prognosen für 2031 von 24,11 Milliarden USD, was einem Wachstum von 15,84 % CAGR über den Zeitraum 2026–2031 entspricht.

Dieses Wachstum spiegelt den Bedarf von Unternehmen nach einer einheitlichen Verwaltungsoberfläche für zunehmend komplexe Multi-Cloud-Umgebungen wider, in denen eine typische Organisation mittlerweile 2,6 öffentliche Clouds neben privaten Ressourcen verwaltet. Regulatorische Vorgaben verleihen dem Wachstum weiteren Schwung, insbesondere in Europa, wo das Digitale-Dienste-Gesetz und das Datengesetz strenge Portabilitäts- und Souveränitätsregeln durchsetzen, die die Nachfrage nach Vermittlungskontrollen verstärken[1]Osborne Clarke, "Wesentliche Auswirkungen des EU-Gesetzes über digitale Dienste," osborneclarke.com. Die Konsolidierung bei Anbietern, die durch die Übernahme von VMware durch Broadcom verdeutlicht wurde, hat viele IT-Verantwortliche dazu veranlasst, unabhängige Plattformen zu bevorzugen, um ihre Verhandlungsmacht zu erhalten und eine Anbieterbindung zu vermeiden. Gleichzeitig sind die Marktplätze der Hyperscaler stark gewachsen und bieten lukrative Co-Selling-Möglichkeiten für Vermittler, die in die Ökosysteme von Amazon Web Services, Microsoft Azure und Google Cloud eingebunden sind. Lieferkettenprobleme bestehen weiterhin, da Halbleiterbeschränkungen die regionalen Infrastrukturkosten um 15–20 % erhöhen; dennoch absorbiert der Markt für Cloud-Dienste-Vermittlung diesen Druck weiterhin, da Kostensteuerungstools unverzichtbar bleiben.

Wichtigste Erkenntnisse des Berichts

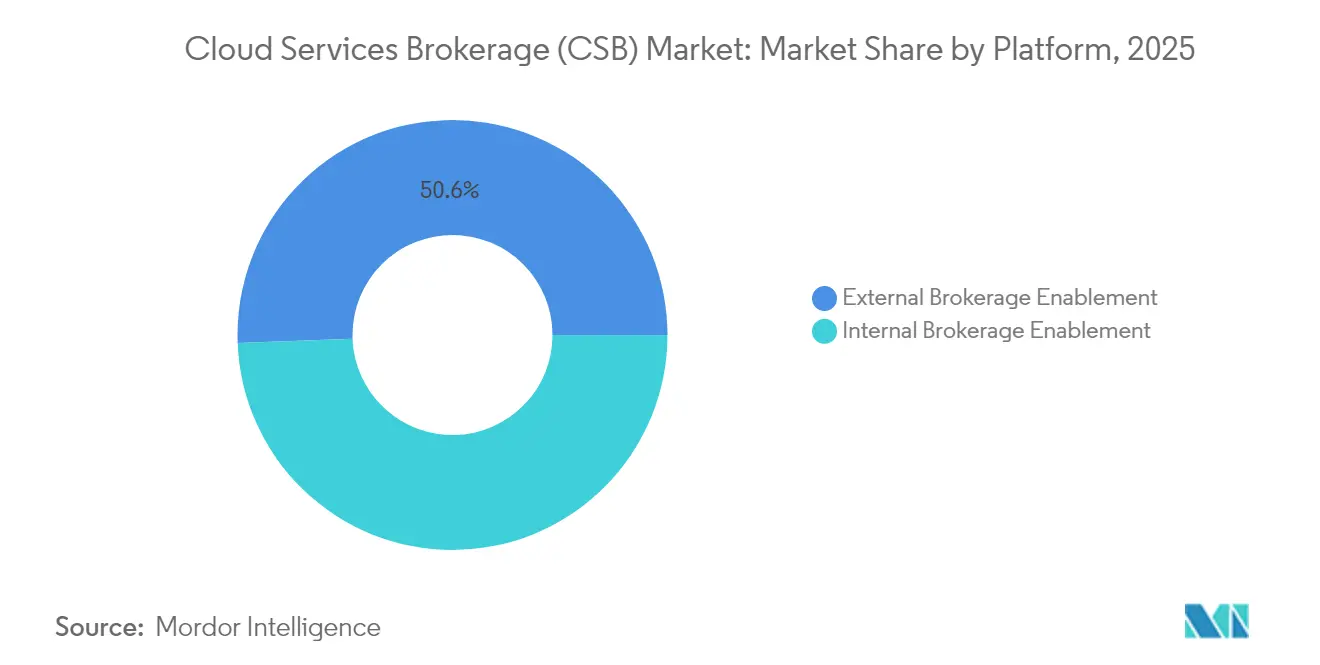

- Nach Plattform führte die Externe Vermittlungsaktivierung im Jahr 2025 mit einem Umsatzanteil von 50,60 %; die Interne Vermittlungsaktivierung wird bis 2031 voraussichtlich eine CAGR von 18,45 % erzielen.

- Nach Bereitstellungsmodell hielt die Öffentliche Cloud im Jahr 2025 einen Marktanteil von 53,20 % am Markt für Cloud-Dienste-Vermittlung, während die Hybrid-Cloud bis 2031 mit einer CAGR von 20,05 % wachsen soll.

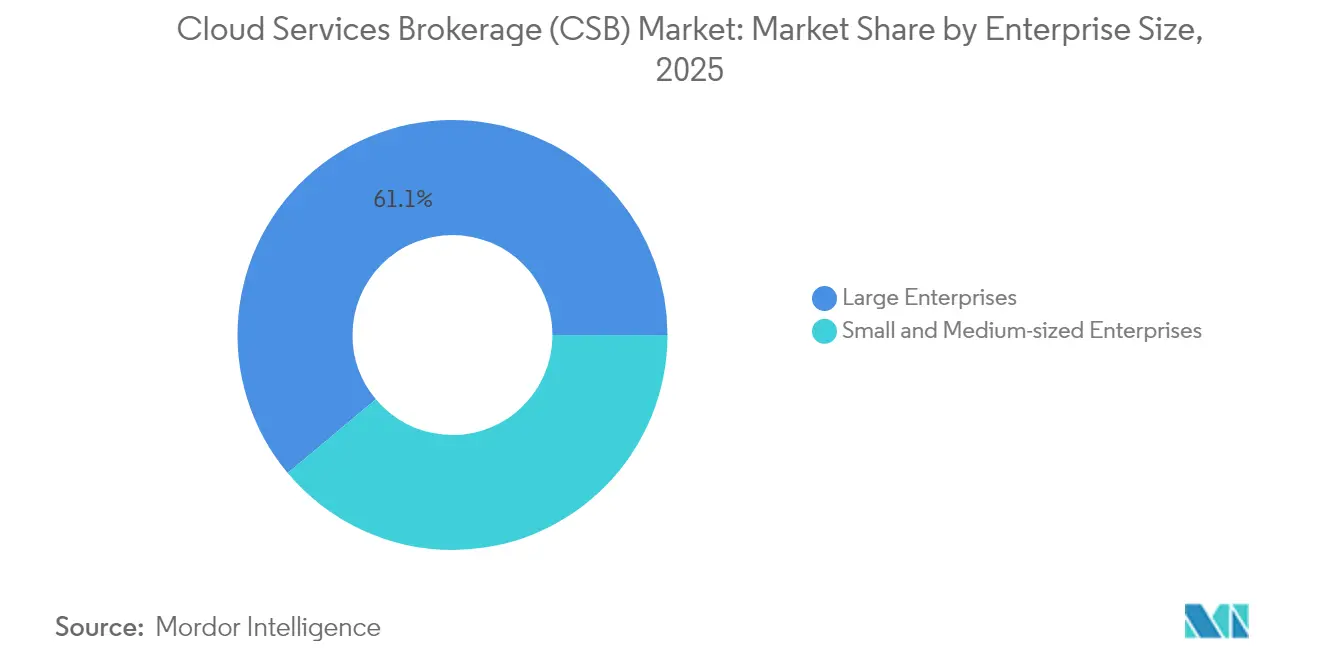

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,10 % am Marktvolumen für Cloud-Dienste-Vermittlung, während das KMU-Segment bis 2031 voraussichtlich jährlich um 19,22 % wachsen wird.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 27,60 % am Marktvolumen für Cloud-Dienste-Vermittlung auf IT und Telekommunikation; das Gesundheitswesen und die Biowissenschaften verzeichnen bis 2031 eine CAGR von 16,98 %.

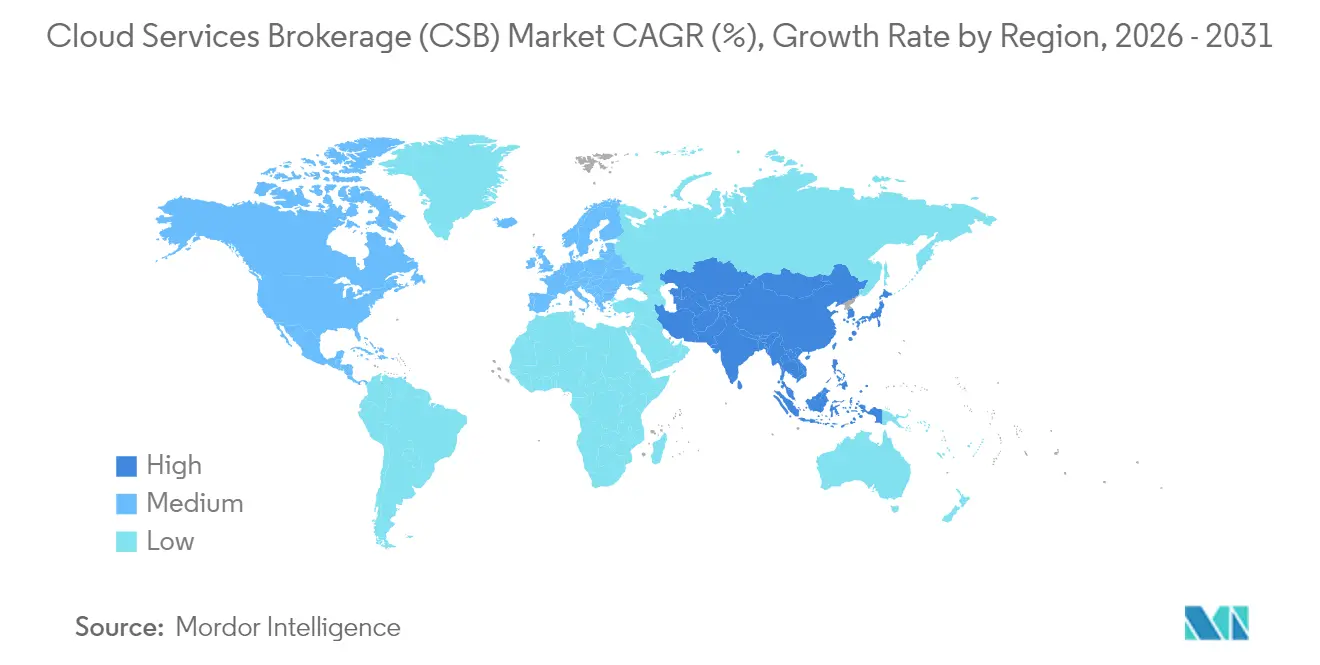

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 43,30 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 18,22 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Cloud-Dienste-Vermittlung (CSB)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hybrid- und Multi-Cloud-Nutzung | +3.20% | Global (Nordamerika, EU führend) | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Cloud-Ausgaben von Unternehmen | +2.80% | Global (Nordamerika, asiatisch-pazifischer Raum) | Kurzfristig (≤ 2 Jahre) |

| Bedarf an zentralisierter Kosten- und Governance-Steuerung | +2.10% | Global, regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Boom beim Co-Selling über Hyperscaler-Marktplätze | +1.90% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hybrid- und Multi-Cloud-Nutzung

Hybrid- und Multi-Cloud-Strategien dominieren mittlerweile die CIO-Roadmaps, wobei 92 % der Unternehmen bis 2025 voraussichtlich Multi-Cloud-Architekturen verfolgen werden. Die daraus resultierende Ausbreitung erfordert Vermittlungsplattformen, die unterschiedliche Umgebungen zu einheitlichen Richtlinienbereichen zusammenführen und Organisationen gleichzeitig vor einer Anbieterbindung schützen. Finanzdienstleister stehen dabei an vorderster Front, da Datenhaltungsvorschriften eine vollständige Migration in die öffentliche Cloud verhindern. Oracles direkte Verbindung mit Google Cloud zeigt, wie Dienstvermittler latenzarme Cloud-übergreifende Datenflüsse ermöglichen, ohne das offene Internet zu nutzen. Die zunehmende Verbreitung von Containern erhöht die Komplexität und veranlasst CSBs, eine umfassende Kubernetes-Orchestrierung bereitzustellen, damit DevOps-Teams nicht mit konsolenspezifischen Skripten jonglieren müssen. Mit dem Einzug von Edge-Workloads bietet ein Vermittler ein einheitliches Governance-Gefüge, das On-Premises-, öffentliche und Edge-Knoten umspannt und Qualifikationslücken sowie operationelle Risiken minimiert.

Beschleunigung der Cloud-Ausgaben von Unternehmen

Die Cloud-Ausgaben der Endnutzer sind auf dem Weg, im Jahr 2025 723,4 Milliarden USD zu erreichen, ein Anstieg von 21,20 % gegenüber dem Niveau von 2024. Höhere Rechnungen setzen Finanzverantwortliche dem Risiko von Budgetüberschreitungen aus und machen FinOps-Einblicke zu einem Thema auf Vorstandsebene. CSB-Plattformen integrieren mittlerweile Algorithmen des maschinellen Lernens, die Verbrauchsspitzen prognostizieren und automatische Ressourcenanpassungen auslösen. Banken verdeutlichen die Dringlichkeit: Obwohl sie nur 49 % ihrer zugesagten Cloud-Ausgaben nutzen, planen sie, ihre Zuteilungen weiter zu erhöhen, um KI-Modelle zu betreiben, die Premium-GPUs erfordern[2]Infosys, "Umfrage zu Cloud-Ausgaben im Finanzdienstleistungssektor 2025," infosys.com. Ohne durch Vermittler gesteuerte Leitplanken befürchten viele CFOs einen „Rechnungsschock”, bei dem ein einziges schlecht abgegrenztes Data-Science-Projekt die jährlichen Ausgabenschwellen innerhalb von Monaten aufzehren kann.

Bedarf an zentralisierter Kosten- und Governance-Steuerung

Das EU-Datengesetz, das im September 2025 in Kraft tritt, verpflichtet Anbieter, Wechselgebühren abzuschaffen und Cloud-übergreifende Datenbewegungen zu vereinfachen, wodurch prüfbare Governance-Rahmenwerke unverzichtbar werden. Krankenhäuser nutzen bereits CSB-Dashboards, um den Fluss geschützter Gesundheitsinformationen über Lieferketten-Apps und Analyse-Sandboxes hinweg zu überwachen. Über die Compliance hinaus fordern Finanzabteilungen Echtzeittransparenz, um Ausgaben nach Geschäftsbereichen zuzuordnen. Vermittler erfüllen diesen Bedarf mit Rückbuchungsmodulen, die den Verbrauch Kostenstellen zuordnen, das Risiko von Schatten-IT eindämmen und den ROI innerhalb von Wochen nachweisen.

Boom beim Co-Selling über Hyperscaler-Marktplätze

Marktplatztransaktionen haben sich zu milliardenschweren Geschäften entwickelt. Googles Cloud-Vereinbarung über 2,5 Milliarden USD mit Salesforce unterstreicht, wie CSB-Anbieter Co-Selling-Programme nutzen, um globale Reichweite zu erlangen und gleichzeitig die Abrechnungsinfrastruktur der Hyperscaler zu nutzen. Vermittler, die nativ in AWS, Microsoft oder Google integriert sind, können Drittanbieter-SaaS automatisch bereitstellen und sofort ausgehandelte Rabatte anwenden – ein Angebot, das besonders für KMUs attraktiv ist, die die Einfachheit des Click-to-Buy gegenüber klassischen Unternehmensausschreibungen bevorzugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Compliance-Bedenken | -1.80% | Global, regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein von KMUs für den CSB-Mehrwert | -1.20% | Global, Schwellenmärkte besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Compliance-Bedenken

Modelle der geteilten Verantwortung verwirren viele Risikoverantwortliche, insbesondere wenn das Digitale-Dienste-Gesetz neue Melde- und Maßnahmenpflichten für Cloud-Betreiber einführt. Vermittler müssen daher granulare Zugriffskontrollen, Geo-Fencing und manipulationssichere Prüfprotokolle für jeden angebundenen Anbieter unterstützen. Die Umsetzung dieser Tiefe erhöht die F&E-Kosten und verlängert die Verkaufszyklen, da Käufer umfassende Penetrationstestnachweise fordern. Das Identitätsmanagement bleibt das schwierigste Element: CSBs müssen Anmeldeinformationen über Azure AD, AWS IAM und Google Identity hinweg zusammenführen und dabei die Grundsätze minimaler Berechtigungen wahren.

Geringes Bewusstsein von KMUs für den CSB-Mehrwert

KMUs wachsen am schnellsten, doch viele Gründer setzen „Vermittlung” noch immer mit unnötigen Zwischenschichten gleich. Umfragen zeigen, dass kleinere Unternehmen bei der Auswahl von Cloud-Tools die Benutzerfreundlichkeit über Kosteneinsparungen stellen. Anbieter haben darauf mit vorlagengesteuerten Konsolen und geführten Einrichtungsabläufen reagiert, die in weniger als einer Stunde Mehrwert liefern. Staatliche Gutscheinprogramme in Asien und Europa, die die Cloud-Nutzung subventionieren, können das Bewusstsein weiter verbessern, aber Marketingbotschaften müssen sich auf Einfachheit statt auf komplexes FinOps-Fachjargon konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Externe Dominanz trifft auf interne Innovation

Plattformen zur Externen Vermittlungsaktivierung machten im Jahr 2025 50,60 % des Marktanteils der Cloud-Dienste-Vermittlung aus, dank ihrer anbieterneutralen Attraktivität und ausgereiften Funktionsumfänge. Die Interne Vermittlungsaktivierung wird jedoch voraussichtlich mit einer CAGR von 18,45 % wachsen, was den Druck des Managements widerspiegelt, Cloud-Governance nativ in unternehmenseigene DevOps-Pipelines zu integrieren. Das Marktvolumen der Cloud-Dienste-Vermittlung, das mit internen Plattformen verbunden ist, soll sich bis 2031 mehr als verdoppeln, da Fortune-500-Banken und Telekommunikationsunternehmen maßgeschneiderte Portale einrichten, die mit ServiceNow, Jira und CI/CD-Stacks verknüpft sind.

Dieser interne Aufschwung wird durch steigende Mitarbeiterzahlen im Bereich Platform Engineering und strategische Akquisitionen wie IBMs 6,4 Milliarden USD schweren Kauf von HashiCorp vorangetrieben, der Terraform- und Vault-Automatisierung unter einem Dach vereint. Interne CSBs senken zudem langfristig die Lizenzkosten und ermöglichen es Sicherheitsteams, organisationsspezifische Kontrollen auf Code-Ebene einzubetten. Externe Anbieter behaupten ihre Stellung weiterhin durch schnellere Wertschöpfung und stets aktuelle Marktplatzintegrationen und positionieren sich als „Vermittler der Vermittler”, die Legacy-, interne und SaaS-Umgebungen gemeinsam verwalten.

Nach Bereitstellungsmodell: Hybrid-Beschleunigung fordert die Dominanz der öffentlichen Cloud heraus

Öffentliche Cloud-Dienste hielten im Jahr 2025 53,20 % des Marktes für Cloud-Dienste-Vermittlung, angetrieben durch die ständig wachsenden Verfügbarkeitszonen der Hyperscaler. Dennoch eilen Hybrid-Cloud-Bereitstellungen mit einer CAGR von 20,05 % voran, da CFOs Egress-Gebühren gegen Compliance-Anforderungen abwägen. EU-Souveränitätsinitiativen haben Käufer zu Architekturen gedrängt, bei denen regulierte Daten lokal verbleiben, während Analysen elastisch in öffentliche Kapazitäten ausgelagert werden – ein Muster, auf das Microsofts EU Sovereign Cloud ausdrücklich abzielt.

Edge Computing fördert die Hybrid-Nutzung zusätzlich, da Hersteller latenzempfindliche Workloads auf Fabrikböden verarbeiten möchten. Vermittler verbinden nun lokale Kubernetes-Cluster mit Cloud-Back-Ends und ermöglichen so eine Ein-Klick-Workload-Mobilität. Mit der Verbreitung privater 5G-Netzwerke werden CSB-Konsolen voraussichtlich lokale MEC-Knoten neben klassischen IaaS-Ressourcen verwalten – eine Fähigkeit, die reine Öffentliche-Cloud-Vermittler nicht bieten können.

Nach Unternehmensgröße: KMU-Wachstum stört die Dominanz der Großunternehmen

Großunternehmen kontrollierten im Jahr 2025 61,10 % des Umsatzes, da sie über Multi-Cloud-Umgebungen verfügen, die umfangreich genug sind, um ausgefeilte Kostensteuerungsebenen zu rechtfertigen. Das Marktvolumen der Cloud-Dienste-Vermittlung, das mit KMUs verbunden ist, wächst jedoch mit einer CAGR von 19,22 % und schließt den Abstand schnell. Verbrauchsbasierte Preisgestaltung und vereinfachtes Onboarding ermöglichen es einem 50-köpfigen Software-Startup, dieselben Optimierungsmodule zu nutzen, die einst Fortune-500-Unternehmen vorbehalten waren.

Arrow Electronics und andere Distributoren bieten mittlerweile KI-gestützte Vermittlungsportale unter eigenem Markennamen an, die Kanalpartner an Kleinstunternehmen weiterverkaufen können. KMU-Käufer priorisieren eine schnelle Bereitstellung, weshalb Anbieter assistentengesteuerte Oberflächen und vorgefertigte Richtlinienpakete betonen, die gängige Compliance-Grundlagen ohne Beraterengagement abdecken. Sobald die Nutzung bestimmte Schwellenwerte überschreitet, können sie nahtlos auf Premium-Stufen wechseln, was einen langfristigen Kundenwert sicherstellt.

Nach Endnutzerbranche: Gesundheitsinnovation beschleunigt sich über die IT-Führerschaft hinaus

IT und Telekommunikation hielten im Jahr 2025 27,60 % der Ausgaben aufgrund ihrer tief verwurzelten Cloud-nativen Tradition und der Anforderungen an stets verfügbare Dienste. Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich jährlich um 16,98 % wachsen, da KI-gestützte Diagnostik und der Austausch klinischer Daten zunehmen. Der Marktanteil der Cloud-Dienste-Vermittlung im Gesundheitswesen wird sich daher ausweiten, wobei Plattformen HIPAA-, DSGVO-Gesundheits- und regionale Datensouveränitätsrichtlinien in schlüsselfertige Vorlagen integrieren.

Krankenhäuser nutzen Vermittler, um Bildgebungs-Workloads zu orchestrieren, die GPU-Cluster nur während Analysefenstern hochfahren und so Kosten für ungenutzte Rechenkapazität senken. Pharmaunternehmen setzen Vermittler ein, um die Herkunft von Forschungsdaten über Auftragsforschungsorganisationen hinweg zu verfolgen und FDA-Prüfpfade zu erfüllen. Andere Branchen – Fertigung, Einzelhandel und öffentlicher Sektor – folgen ähnlichen Mustern und fordern jeweils branchenspezifische Richtlinienbibliotheken, die allgemeine Cloud-Konsolen selten bereitstellen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,30 % des globalen Umsatzes, dank früher Cloud-Reife und dichter Partnerökosysteme. Finanzdienstleister und Gesundheitsversorger dominieren die Nutzung und werden von Vermittlern angezogen, die die Berichterstattung nach dem Sarbanes-Oxley-Gesetz und HIPAA vereinfachen. Halbleiterengpässe treiben weiterhin die regionalen Rack-Kosten in die Höhe, doch Vermittler mildern die Auswirkungen durch die Optimierung der Workload-Platzierung in kostengünstigeren Zonen. Gespräche über souveräne Clouds werden lauter, da Bundesbehörden und Verteidigungsauftragnehmer inländische Datenhaltungsgarantien suchen und Vermittler dazu drängen, FedRAMP High-Kontrollen zu zertifizieren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 18,22 % bis 2031. Regierungen von Indien bis Japan verfolgen „Cloud-First”-Direktiven, während der regionale BIP-Beitrag durch Cloud Computing auf 0,25 %–2,23 % geschätzt wird. Japanische Anbieter wie Sakura Internet bündeln nun Vermittlungsfunktionen mit inländischen Clouds und sprechen damit Unternehmen an, die grenzüberschreitende Datentransferregeln scheuen. Gleichzeitig sichern Halbleiterfertigungscluster in Taiwan und Südkorea die Komponentenversorgung für den lokalen Rechenzentrumsausbau und gleichen geopolitische Risiken aus.

Europa sticht durch regulatorischen Antrieb hervor: Das EU-Datengesetz und GAIA-X legen strenge Portabilitäts- und Souveränitätsziele fest. Microsofts Sovereign-Cloud-Roadmap und Oracles EU Regulated Cloud deuten auf eine Dienstleistungslandschaft hin, die maßgeschneidert für Vermittlungsüberlagerungen ist. Der Nahe Osten und Afrika sowie Südamerika bleiben aufstrebend, aber vielversprechend; nationale Programme zur digitalen Wirtschaft in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Brasilien finanzieren den Start von Hyperscaler-Regionen und schaffen fruchtbaren Boden für die Nutzung von Vermittlern, sobald Konnektivitätslücken geschlossen werden.

Wettbewerbslandschaft

Der Markt für Cloud-Dienste-Vermittlung weist eine moderate Konsolidierung auf. Broadcoms 69 Milliarden USD schwere VMware-Übernahme hat die Zahl der akkreditierten Wiederverkäufer drastisch reduziert und viele Kunden dazu veranlasst, nach neutralen Alternativen zu suchen. IBMs HashiCorp-Deal zeigt, dass Plattformanbieter darum wetteifern, Automatisierungs-IP nativ einzubetten, anstatt sich auf Partner zu verlassen. Drei strategische Cluster haben sich herausgebildet:

- Hyperscaler-integrierte Vermittler sind eng mit den Abrechnungs-APIs von AWS, Azure oder Google Cloud gekoppelt.

- Unabhängige Multi-Cloud-Orchestratoren positionieren sich als „neutrale Partei”, um Bedenken hinsichtlich einer Anbieterbindung zu zerstreuen.

- Vertikalspezifische Lösungen, die auf Compliance-Anforderungen im Gesundheitswesen, öffentlichen Sektor oder in der Fertigung zugeschnitten sind.

Innovation konzentriert sich auf KI-gestützte Autonomie. Start-ups werben mit Versprechen einer „selbstoptimierenden Cloud” und versprechen 50 % Kostensenkungen durch prädiktive Skalierung. Mittelgroße Akteure reagieren durch Fusionen. SoftwareOne und Crayon verfolgen einen Zusammenschluss im Wert von 1,6 Milliarden CHF, um Skalenvorteile zu erzielen. Anmeldungen von geistigem Eigentum rund um automatisiertes Rightsizing, Richtlinienableitung und Edge-Knoten-Governance deuten auf einen sich intensivierenden F&E-Wettbewerb hin. Die Differenzierung hängt jedoch zunehmend von Partnerökosystemen ab: Vermittler mit umfangreichen Marktplatzkatalogen gewinnen Aufträge, indem sie Drittanbieter-SaaS, DRM und Observability-Erweiterungen in einer einzigen Rechnung bündeln.

Marktführer der Cloud-Dienste-Vermittlung (CSB)

Accenture PLC

Capgemini SE

NEC Corporation

DXC Technology Company

Wipro Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Google Cloud unterzeichnete einen Infrastrukturvertrag über 2,5 Milliarden USD mit Salesforce und vertiefte damit die strategische Ausrichtung.

- Februar 2025: Arrow Electronics startete das Cloud-Amplification-Programm in der EMEA-Region, um den Cloud-Vertrieb der Partner zu beschleunigen.

- Dezember 2024: Accenture sicherte sich neue Aufträge im Wert von 18,7 Milliarden USD, wobei Cloud-Dienste ein zweistelliges Wachstum beibehielten.

- November 2024: IBM schloss die Übernahme von HashiCorp ab und brachte Terraform und Vault unter das Dach von IBMs Hybrid-Cloud-Angebot.

Berichtsumfang des globalen Marktes für Cloud-Dienste-Vermittlung (CSB)

Die Funktion eines Cloud-Dienste-Vermittlers besteht darin, einen Marktplatz für unternehmensgenehmige Dienste bereitzustellen, Cloud-Dienste mit lokalen Anwendungen zu integrieren und die Sicherheit von Unternehmensdaten zu gewährleisten. Die Cloud-Dienste-Vermittlung stellt die Zwischeninstanz zwischen Cloud-Anbietern und Cloud-Nutzern dar und unterstützt Unternehmen bei der Auswahl der Dienste und Angebote, die ihren Anforderungen am besten entsprechen. Sie können auch bei der Bereitstellung und Integration von Anwendungen über mehrere Clouds hinweg helfen oder eine Auswahl- und mögliche Kosteneinsparungsfunktion bieten, die mehrere konkurrierende Dienste aus einem Katalog umfasst.

Der Markt für Cloud-Dienste-Vermittlung ist segmentiert nach Plattform (interne Cloud-Dienste-Vermittlung und externe Cloud-Dienste-Vermittlung), Bereitstellungsmodell (öffentlich, privat und hybrid), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (IT und Telekommunikation, Bank-, Finanz- und Versicherungswesen, Einzelhandel, Gesundheitswesen, öffentliche Hand, Fertigung und weitere Endnutzerbranchen) sowie Geografie (Nordamerika, Lateinamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Interne Vermittlungsaktivierung |

| Externe Vermittlungsaktivierung |

| Öffentliche Cloud |

| Private Cloud |

| Hybrid-Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen |

| Einzel- und Konsumgüterhandel |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Plattform | Interne Vermittlungsaktivierung | |

| Externe Vermittlungsaktivierung | ||

| Nach Bereitstellungsmodell | Öffentliche Cloud | |

| Private Cloud | ||

| Hybrid-Cloud | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Bank-, Finanz- und Versicherungswesen | ||

| Einzel- und Konsumgüterhandel | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Cloud-Dienste-Vermittlung bis 2031 erreichen?

Der Markt für Cloud-Dienste-Vermittlung wird bis 2031 voraussichtlich 24,11 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Cloud wächst mit einer CAGR von 20,05 %, da Unternehmen Souveränität und Skalierbarkeit in Einklang bringen.

Warum setzen KMUs schnell auf Vermittlungsplattformen?

Vereinfachtes Onboarding und verbrauchsbasierte Preisgestaltung ermöglichen es kleineren Unternehmen, auf Governance-Lösungen auf Unternehmensebene zuzugreifen, ohne große IT-Teams zu benötigen.

Wie helfen Vermittler bei der Verwaltung von Cloud-Kosten?

Moderne Vermittler integrieren KI-Algorithmen, die Nutzungsspitzen vorhersagen und Ressourcen automatisch anpassen, um Budgetüberschreitungen zu verhindern.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 18,22 % an, angetrieben durch Cloud-First-Regierungsrichtlinien und den Ausbau der Infrastruktur.

Was ist das größte Hemmnis für die Marktexpansion?

Sicherheits- und Compliance-Bedenken, insbesondere in regulierten Sektoren, können die Nutzung verlangsamen, bis Vermittler robuste Kontrollen nachweisen.

Seite zuletzt aktualisiert am: